Esperienze in atto e nuovi strumenti:

|

|

|

- Livia Toscano

- 5 anni fa

- Visualizzazioni

Transcript

1 Associazione Regionale Allevatori della Lombardia Via Kennedy, 30 Crema CR Tel Seminario ARAL-SATA 31 gennaio 2018 Padenghe sul Garda Esperienze in atto e nuovi strumenti: bilanci 2016 e nuovo software ARAL-G co Carlo Lovati ARAL, Ufficio tecnico

2 Aral G co Aral G co è un software che genera un bilancio secondo i canoni del Codice Civile

3 Aral G co Attualmente è disponibile la versione online (che garantisce un assoluta riservatezza) ma a breve sarà pronta anche quella in locale

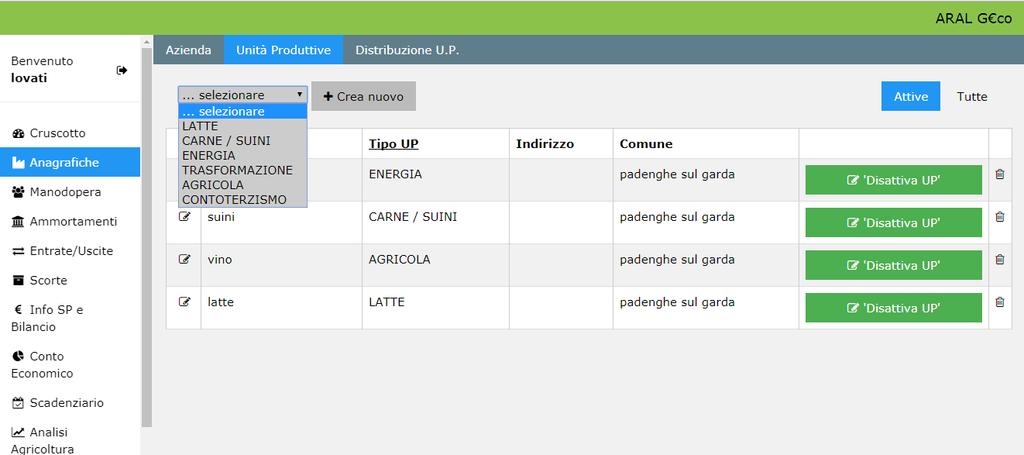

4 Caratteristiche: Aral G co E di semplice utilizzo e di facile intuizione E utilizzabile da qualsiasi azienda agricola, non solo quella agro zootecnica E molto versatile, in quanto dà la possibilità di gestire una o più unità produttive che avranno un distinto Conto Economico e indici tecnico economici particolari Genera inoltre lo Stato Patrimoniale (ovviamente dell azienda nel suo complesso) che dà la possibilità di generare i principali indici finanziari

5 Aral G co

6 Caratteristiche: Data entry: anagrafica acquirenti Aral G co

7 Caratteristiche: Data entry: anagrafica fornitori Aral G co

8 Aral G co Caratteristiche: Data entry: anagrafica prodotti di acquisto/vendita. Creazione di un prodotto

9 Aral G co Caratteristiche: Data entry: anagrafica prodotti di acquisto/vendita. Dove il prodotto va utilizzato

10 Aral G co Caratteristiche: Data entry: anagrafica prodotti di acquisto/vendita. Dove il prodotto va utilizzato

11 Aral G co Caratteristiche: Data entry: inserimento fatture. Si seleziona il fornitore/acquirente

12 Aral G co Caratteristiche: Data entry: inserimento fatture. Si seleziona il prodotto

13 Aral G co Caratteristiche: Data entry: inserimento fatture. Si completa la fattura

14 Caratteristiche: Data entry: elenco fatture Aral G co

15 Chiusure bilanci anno 2016:

16 Chiusure bilanci anno 2016: Riepilogo azienda media 2016 Media Valore minimo Valore massimo Capi allevati (n ) Latte venduto (hl) Media capo allevato (hl) 96,34 58,45 134,82 S.A.U. totale (ha) 81, S.A.U. in proprietà (%) 29,

17 Chiusure bilanci anno 2016: Bilancio azienda media 2016 ( per 100 lt di latte) Ricavo dal latte 42,99 38,47 36,09 Altre entrate 11,97 11,98 13,27 Totale 54,96 50,45 49,36 Costi per 100 l. di latte 44,7 45,14 43,60 Reddito netto 10,26 5,31 5,76 Manodopera familiare 5,77 5,24 5,27 Interessi sul capitale agrario 0,96 0,57 0,72 Beneficio fondiario 1,79 1,27 1,71 Totale beni apportati dall imprenditore 8,52 7,08 7,70 Utile netto per 100 lt di latte 1,74-1,77-1,94

18 Chiusure bilanci anno 2016: andamento costi di produzione e ricavo latte ricavo latte uscite

19 Chiusure bilanci anno 2016: Considerazioni Il bilancio 2016, pur avendo un Reddito Netto positivo, considerando i beni apportati dall imprenditore presenta una perdita di 1,94 per 100 lt di latte Rispetto al 2015, la diminuzione della remunerazione del latte di circa il 6% è stata in parte compensata da una diminuzione dei costi di circa il 4%: l aumento della perdita è stata quindi contenuta (+ 0,17)

20 Chiusure bilanci anno 2016: componenti del costo medie annuali in % confron to ALIMENTI ACQUISTATI 34,30% 35,41% 36,32% 36,68% 36,65% 2,35% MANODOPERA TOTALE (dip + fam) 16,08% 17,49% 19,61% 19,40% 21,33% 5,25% TOT. AMMORTAMENTI 8,41% 7,90% 6,75% 5,97% 5,30% -3,11% STALLA 9,02% 8,99% 8,81% 9,87% 9,42% 0,40% AGRICOLTURA 8,69% 8,14% 7,49% 8,94% 9,37% 0,68% GASOLIO 4,66% 4,19% 3,56% 2,97% 2,50% -2,16% TOT. AFFITTI 3,27% 4,03% 3,87% 2,89% 3,43% 0,16% SERVIZI E CONTABILITA' 2,51% 2,42% 2,52% 3,20% 4,17% 1,66% MEDICINALI 2,42% 2,14% 2,28% 1,83% 2,40% -0,02% ONERI FINANZIARI 2,92% 2,63% 2,87% 2,99% 0,89% -2,03% TASSE* (comprensivo di IVA fino al 2013) 2,96% 2,19% 1,27% 0,94% 0,69% -2,27% MANUTENZIONE MEZZI AGRICOLI 2,94% 2,24% 2,02% 3,42% 2,72% -0,22% ACQUISTO ANIMALI 0,78% 1,06% 1,39% 0,02% 0,02% -0,76% ASSICURAZIONI 1,05% 1,17% 1,24% 0,90% 1,11% 0,06% (% Costi espressi per 100 litri di latte) 100,00% 100,00% 100,00% 100,00% 100,00%

21 Nel confronto i componenti del costo maggiormente in crescita sono stati: Manodopera (+ 5,25%) Alimenti acquistati (+2,35%) Chiusure bilanci anno 2016: Servizi e contabilità (+1,66%)

22 Nel confronto i componenti del costo maggiormente in diminuzione sono stati: Ammortamenti (-3,11%) Gasolio (-2,16%) Oneri finanziari (-2,03%) Chiusure bilanci anno 2016:

23 Chiusure bilanci anno 2016: componenti del costo anno 2016 ( per 100 lt latte) min max ALIMENTI ACQUISTATI 17,91 36,65% 10,05 24,85 ALIMENTI AUTOPRODOTTI 13,62 27,87% 5,60 21,34 TOTALE COSTI ALIMENTAZIONE 31,53 64,52% 24,76 46,18 TOTALE COSTI STALLA * 15,31 31,33% 8,41 28,64 ONERI FINANZIARI 0,43 0,88% - 1,72 TASSE 0,33 0,68% - 2,52 ASSICURAZIONI 0,54 1,10% 0,04 1,31 ALTRO 0,73 1,49% 0,55 - totale 48,87 100,00% 33,76 76,35 * Costi di stalla: Manodopera, Centro di costo stalla, Gasolio per la stalla, Medicinali, Acquisto animali Ammortamenti macchinari e fabbricati stalla, Servizi e contabilità stalla

24 Chiusure bilanci anno 2016: componenti dei ricavi anno 2016 ( per 100 lt latte) min max LATTE 36,09 73,19% 27,52 75,09 VENDITA ANIMALI 2,7 5,48% 1,36 5,09 VENDITE AGRICOLE 1,13 2,29% - 4,53 ALTRE VENDITE 1,98 4,02% - 9,47 PAC E CONTRIBUTI 5,48 11,11% 2,83 10,28 SCORTE 1,93 3,91% -0,87 7,28 totale 49,31 100,00% 40,1 75,09

25 per hl Chiusure bilanci anno 2016: Utile netto per azienda ( per hl di latte) 10,00 5,00 0,00-5, Utile netto -10,00-15,00 aziende

26 Chiusure bilanci anno 2016: Utile netto e latte venduto per vacca (ton) 15,00 10,00 5,00 0,00-5,00-10,00-15, Utile netto per hl latte latte venduto per vacca (ton)

27 Chiusure bilanci anno 2016: Utile netto e remunerazione del latte 10,00 5,00 0,00-5,00-10,00 aziende Utile netto per hl remunerazione del latte in per ton -15,00

28 Alcune considerazioni: Chiusure bilanci anno 2016: L azienda media non esiste: tra l Utile netto della migliore e quello della peggiore azienda c è una differenza di ben 18,92 per hl di latte! Non sempre l ottimizzazione degli indici tecnici (ad esempio massimizzando la produzione per vacca) garantisce un buon risultato economico Non sempre un alta remunerazione del latte garantisce un miglior risultato economico

29 Chiusure bilanci anno 2016: Il punto di pareggio Il calcolo del punto di pareggio (che equivale al prezzo del latte che garantisce un utile netto pari a 0) dà la possibilità di valutare meglio la capacità gestionale delle aziende, in quanto, come abbiamo visto prima, la remunerazione del latte varia notevolmente tra le aziende

30 Chiusure bilanci anno 2016: Capacità gestionale azienda media per 100 lt di latte Costi per 100 l. di latte 43,60 Remunerazione dell'imprenditore 7,70 Totale 51,30 Altre entrate -13,27 Punto di pareggio 38,03

31 euro Chiusure bilanci anno 2016: Punto di pareggio e prezzo del latte ( ) 45,00 43,00 41,00 39,00 37,00 punto di pareggio prezzo del latte 35,

32 Chiusure bilanci anno 2016: Il punto di pareggio per azienda 70,00 60,00 Utile netto Punto di pareggio Totale costi 50,00 40,00 30,00 20,00 10,00 0,00-10, ,00

33 euro Chiusure bilanci anno 2016: abbassamento del punto di pareggio in tre aziende ( ) ,82 diff Punto pareggio ,74-7,29-7,29-7,29-12,4 differenza prezzo latte aziende

34 Chiusure bilanci anno 2016: Il punto di pareggio Alcune considerazioni: La diminuzione drammatica della remunerazione del prezzo del latte (-7,29 dal 2014 al 2016), è stata in parte assorbita da un abbassamento di 3,22 del punto di pareggio medio delle aziende considerate Anche in questo caso assistiamo comunque ad una notevole variabilità del punto di pareggio tra le varie aziende (da 55,8 a 33,7 ) Due delle tre aziende di cui abbiamo i bilanci dal 2104 sono riuscite a ridurre il punto di pareggio in misura significativamente maggiore della diminuzione del prezzo del latte: è quindi possibile migliorare la propria situazione economica anche nelle peggiori situazioni del mercato lattiero caseario

35 Considerazioni finali La notevole variabilità riscontrata nelle aziende agro zootecniche dimostra una volta di più quanto sia cruciale la necessità di fare bilancio È altresì indispensabile avere la possibilità di un confronto dei propri indici economico finanziari con appositi cruscotti che saranno tanto più attendibili quanto più numerose saranno le aziende partecipanti all elaborazione di essi

Fanno reddito le stalle da latte?

Gli scenari attuali e la realtà economica delle stalle lombarde Fanno reddito le stalle da latte? Analisi di 70 bilanci SATA: quale strada verso la competizione europea? Venerdì 25 ottobre 2013 Fiera Internazionale

Gli scenari attuali e la realtà economica delle stalle lombarde Fanno reddito le stalle da latte? Analisi di 70 bilanci SATA: quale strada verso la competizione europea? Venerdì 25 ottobre 2013 Fiera Internazionale

Stima dei costi di produzione delle olive da olio (Indagine ISMEA 2011-2012)

") I.S.I.S.S. FIANI-LECCISOTTI A.S. 2015/2016 Documento elaborato dalla classe 3^A AMMINISTRAZIONE FINANZA E MARKETING Tutor di progetto prof. Nicola Napolitano Stima dei costi di produzione delle olive da

I.S.I.S.S. FIANI-LECCISOTTI A.S. 2015/2016 Documento elaborato dalla classe 3^A AMMINISTRAZIONE FINANZA E MARKETING Tutor di progetto prof. Nicola Napolitano Stima dei costi di produzione delle olive da

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

Dott.ssa Elisa Gandola. Piano Assicurativo Nazionale a tutela dell impresa agro-zootecnica

Dott.ssa Elisa Gandola Piano Assicurativo Nazionale a tutela dell impresa agro-zootecnica Globalizzazione Liberalizzazione Instabilità dei PREZZI E MERCATI SCENARIO VARIABILITA DEI REDDITI Cambiamenti

Dott.ssa Elisa Gandola Piano Assicurativo Nazionale a tutela dell impresa agro-zootecnica Globalizzazione Liberalizzazione Instabilità dei PREZZI E MERCATI SCENARIO VARIABILITA DEI REDDITI Cambiamenti

Gruppo di esperti Rete. Roberto D Auria, Pasquale Costantino, Pierpaolo Iannone, Mario Guido, Antonio Mazzei, Elisabetta Savarese

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese per le misure di investimento previste nei Piani di sviluppo rurale 2007-20132013 Gruppo di esperti

Servizio on line per la costruzione, l elaborazione e la valutazione dei business plan delle imprese per le misure di investimento previste nei Piani di sviluppo rurale 2007-20132013 Gruppo di esperti

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Bilancio rettificato di esercizio ESERCIZIO 2014,00

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

RAPPORTO OSSERVATORIO UIL SERVIZIO POLITICHE TERRITORIALI GLI IMMOBILI E L IMU: TUTTI I NUMERI TUTTI I NUMERI DELL IMU

ALLEGATO 1 RAPPORTO OSSERVATORIO UIL SERVIZIO POLITICHE TERRITORIALI GLI IMMOBILI E L IMU: TUTTI I NUMERI TUTTI I NUMERI DELL IMU IMU TOTALE I versamenti IMU totali ammontano a circa 23,7 miliardi di euro,

ALLEGATO 1 RAPPORTO OSSERVATORIO UIL SERVIZIO POLITICHE TERRITORIALI GLI IMMOBILI E L IMU: TUTTI I NUMERI TUTTI I NUMERI DELL IMU IMU TOTALE I versamenti IMU totali ammontano a circa 23,7 miliardi di euro,

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

PIANO DI LAVORO DI ECONOMIA AZIENDALE

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

PIANO DI LAVORO DI ECONOMIA AZIENDALE CLASSE 3ALA ANNO SCOLASTICO 2011/12 PROF.SSA BARTOLI MARIA GRAZIA MODULI DURATA (IN ORE) 1. Lo scambio economico( dal biennio) 20 2. La gestione aziendale 50 3. L

LO STATO PATRIMONIALE

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

ANALISI SATA DELL ALLEVAMENTO DELLA CAPRA DA LATTE IN LOMBARDIA. coltore, allevatore, casaro, ristoratore e venditore. Un settore piccolo ma dinamico

ANALISI DELL ALLEVAMENTO DELLA CAPRA DA LATTE IN LOMBARDIA Caprini, meglio vendere latte o formaggio? Chi trasforma può operare con greggi di medie dimensioni (4-1 capi), mentre chi produce per la vendita

ANALISI DELL ALLEVAMENTO DELLA CAPRA DA LATTE IN LOMBARDIA Caprini, meglio vendere latte o formaggio? Chi trasforma può operare con greggi di medie dimensioni (4-1 capi), mentre chi produce per la vendita

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

BUDGET 2015 TOTALE VALORE DELLA PRODUZIONE 3.423.577,59 B) COSTO DELLA PRODUZIONE 3.433.692,99 I) CONSUMO DI BENI E MATERIALI 125.

COSTO DELLA PRODUZIONE 3.433.692,99 I) CONSUMO DI BENI E MATERIALI 125.") BUDGET 2015 3) CONTO ECONOMICO A) VALORE DELLA PRODUZIONE 3.423.577,59 I) RICAVI DA VENDITA E PRESTAZIONI 3.334.728,59 RSA-CASA SOGGIORNO- ALLOGGI PROT. 3.327.228,59 RICAVI GESTIONE RSA 3.318.738,59 Retta

BUDGET 2015 3) CONTO ECONOMICO A) VALORE DELLA PRODUZIONE 3.423.577,59 I) RICAVI DA VENDITA E PRESTAZIONI 3.334.728,59 RSA-CASA SOGGIORNO- ALLOGGI PROT. 3.327.228,59 RICAVI GESTIONE RSA 3.318.738,59 Retta

Il bilancio pubblico della scuola: da adempimento a strumento di gestione

Il bilancio pubblico della scuola: da adempimento a strumento di gestione Agenda La trasparenza e la pubblicità dei bilanci: opportunità e adempimento Il bilancio come strumento di indirizzo della gestione

Il bilancio pubblico della scuola: da adempimento a strumento di gestione Agenda La trasparenza e la pubblicità dei bilanci: opportunità e adempimento Il bilancio come strumento di indirizzo della gestione

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

NOVITÀ PER I REDDITI FONDIARI E ACCONTO IMU 2013. Dott. Stefano Spina

NOVITÀ PER I REDDITI FONDIARI E ACCONTO IMU 2013 Dott. Stefano Spina IMPOSTE DIRETTE NOVITÀ OPZIONE PER LA CEDOLARE SECCA Contratti in essere al 7.4.2011 Opzione in sede di UNICO 2012 Conferma mediante

NOVITÀ PER I REDDITI FONDIARI E ACCONTO IMU 2013 Dott. Stefano Spina IMPOSTE DIRETTE NOVITÀ OPZIONE PER LA CEDOLARE SECCA Contratti in essere al 7.4.2011 Opzione in sede di UNICO 2012 Conferma mediante

L analisi di Bilancio per indici U.D. 3.C

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione è stata redatta nel rispetto di quanto previsto dalla legge regionale 23 novembre

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione è stata redatta nel rispetto di quanto previsto dalla legge regionale 23 novembre

Il settore agro-alimentare in Italia. Focus sul lattiero caseario. Direzione Studi e Ricerche

Il settore agro-alimentare in Italia. Focus sul lattiero caseario Direzione Studi e Ricerche Milano, 30 Marzo 2016 Agenda 1 Importanza e specificità dell agroalimentare italiano 2 Il lattiero caseario

Il settore agro-alimentare in Italia. Focus sul lattiero caseario Direzione Studi e Ricerche Milano, 30 Marzo 2016 Agenda 1 Importanza e specificità dell agroalimentare italiano 2 Il lattiero caseario

BONUS AI CLIENTI: casi pratici di note di credito

BONUS AI CLIENTI: casi pratici di note di credito I bonus sono incentivi alle vendite che vengono accordati, dal fornitore, alla propria clientela. Essi posso essere di tre tipi: quantitativi, qualitativi

BONUS AI CLIENTI: casi pratici di note di credito I bonus sono incentivi alle vendite che vengono accordati, dal fornitore, alla propria clientela. Essi posso essere di tre tipi: quantitativi, qualitativi

REPERTORIO DELLE MIGLIORI PRATICHE PSR 2007/2013 PROVINCIA DI FIRENZE

PODERE LE FORNACI Il rispetto per la natura nella riscoperta dei sapori genuini 1 PODERE LE FORNACI L area in cui è situata l azienda è quella del comune di Greve in Chianti, nella provincia di Firenze

PODERE LE FORNACI Il rispetto per la natura nella riscoperta dei sapori genuini 1 PODERE LE FORNACI L area in cui è situata l azienda è quella del comune di Greve in Chianti, nella provincia di Firenze

DONNE E AGRICOLTURA IN TRENTINO. PAT - Servizio Agricoltura

DONNE E AGRICOLTURA IN TRENTINO Occupazione agricola femminile OCCUPAZIONE TRENTINO 2011 - VALORI ASSOLUTI Donne Uomini Totale Totali occupati 99.454 131.695 231.149 - part time 35.385 6.577 41.962 - dipendenti

DONNE E AGRICOLTURA IN TRENTINO Occupazione agricola femminile OCCUPAZIONE TRENTINO 2011 - VALORI ASSOLUTI Donne Uomini Totale Totali occupati 99.454 131.695 231.149 - part time 35.385 6.577 41.962 - dipendenti

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Costi di conformità alle normative. sul costo totale del latte

Costi di conformità alle normative (ambiente, benessere animale e sicurezza alimentare) sul costo totale del latte 4 febbraio 2016 - Fieragricola, Verona Obbiettivi Descrizione e valutazione dello studio,

Costi di conformità alle normative (ambiente, benessere animale e sicurezza alimentare) sul costo totale del latte 4 febbraio 2016 - Fieragricola, Verona Obbiettivi Descrizione e valutazione dello studio,

Quanto costa la burocrazia?

Quanto costa la burocrazia? L Osservatorio sulla Semplificazione di Assolombarda Speaker Carlo Altomonte, U. Bocconi e Consigliere Scientifico del Centro Studi Assolombarda Confindustria Milano e Monza

Quanto costa la burocrazia? L Osservatorio sulla Semplificazione di Assolombarda Speaker Carlo Altomonte, U. Bocconi e Consigliere Scientifico del Centro Studi Assolombarda Confindustria Milano e Monza

REGIONE CALABRIA REPUBBLICA ITALIANA FINCALABRA S.P.A. REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

ECONOMIA AZIENDALE MODELLI, MISURE, CASI. Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti. g l i e s e r c i z i a r i d i

g l i e s e r c i z i a r i d i McGraw-Hill ECONOMIA AZIENDALE MODELLI, MISURE, CASI Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti Eserciziario di Economia Aziendale A cura di Claudia Imperatore

g l i e s e r c i z i a r i d i McGraw-Hill ECONOMIA AZIENDALE MODELLI, MISURE, CASI Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti Eserciziario di Economia Aziendale A cura di Claudia Imperatore

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Leasing finanziario Fiscalità e SUPER AMMORTAMENTO Silvia Baroni, Tax Leader GE Capital Italy Febbraio, 2016 Imagination at work. L acquisizione di beni strumentali In proprietà Beni a disposizione in

Copyright Esselibri S.p.A.

CAPITOLO TERZO LA CONTABILITÀ GENERALE Sommario: 1. Gli strumenti della contabilità generale. - 2. Dalla costituzione d impresa al bilancio di verifica. 1. GLI STRUMENTI DELLA CONTABILITÀ GENERALE A) La

CAPITOLO TERZO LA CONTABILITÀ GENERALE Sommario: 1. Gli strumenti della contabilità generale. - 2. Dalla costituzione d impresa al bilancio di verifica. 1. GLI STRUMENTI DELLA CONTABILITÀ GENERALE A) La

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE. Viale Belforte,178 211000 VARESE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

Criteri di car policy e definizione di car list

Criteri di car policy e definizione di car list Carlo Bertolini Membro del Comitato Dire/vo A.I.A.G.A. Responsabile Area Servizi & Security Direzione Risorse Umane Italia Chiesi FarmaceuCci S.p.A. A.I.

Criteri di car policy e definizione di car list Carlo Bertolini Membro del Comitato Dire/vo A.I.A.G.A. Responsabile Area Servizi & Security Direzione Risorse Umane Italia Chiesi FarmaceuCci S.p.A. A.I.

14.13.20 - Sartoria e confezione su misura di abbigliamento esterno

0 Modello VD6U 4..0 - Sartoria e confezione su misura di abbigliamento esterno QUADRO B Unità locali destinate all esercizio dell attività A04 A05 A06 A0 A A A A4 A5 A6 A7 B00 B0 B0 B0 B04 B05 B06 B07

0 Modello VD6U 4..0 - Sartoria e confezione su misura di abbigliamento esterno QUADRO B Unità locali destinate all esercizio dell attività A04 A05 A06 A0 A A A A4 A5 A6 A7 B00 B0 B0 B0 B04 B05 B06 B07

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

ISTITUTO ITALIANO DELLA DONAZIONE NOTE ILLUSTRATIVE AL BILANCIO CHIUSO AL 31 DICEMBRE 2007. Valori espressi in unità di Euro

ISTITUTO ITALIANO DELLA DONAZIONE NOTE ILLUSTRATIVE AL BILANCIO CHIUSO AL 31 DICEMBRE 27 Valori espressi in unità di Euro Premesse Ai sensi degli artt. 1 e 4 dello Statuto l Istituto Italiano della Donazione

ISTITUTO ITALIANO DELLA DONAZIONE NOTE ILLUSTRATIVE AL BILANCIO CHIUSO AL 31 DICEMBRE 27 Valori espressi in unità di Euro Premesse Ai sensi degli artt. 1 e 4 dello Statuto l Istituto Italiano della Donazione

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale.

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

4 Planning Soluzioni software per fornire risposte concrete ed affidabili alle esigenze di pianificazione aziendale. 4 Planning srl Via Martiniana 325/A 41126 Modena www.4planning.it info@4planning.it

Milano, 11 maggio 2006. Comunicato stampa

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Università di Roma Sapienza IL CRM Con il termine Customer Relationship Management, il cui acronimo è CRM, si intendono un insieme di approcci, tecniche e tecnologie orientate alla gestione con il cliente.

Università di Roma Sapienza IL CRM Con il termine Customer Relationship Management, il cui acronimo è CRM, si intendono un insieme di approcci, tecniche e tecnologie orientate alla gestione con il cliente.

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

Tutti i diritti riservati

Copyright 2008 The Companies srl Capitolo 6 Rimanenze e costo del venduto Problema 6-1 Determinare in base ai dati che seguono i valori alla fine del periodo: del totale delle attività, delle attività

Copyright 2008 The Companies srl Capitolo 6 Rimanenze e costo del venduto Problema 6-1 Determinare in base ai dati che seguono i valori alla fine del periodo: del totale delle attività, delle attività

STATO PATRIMONIALE 2009 2008 2007

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

Manuale di sopravvivenza in caso di: Scritture di assestamento. Tecnica ed economia aziendale

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

PIANO ECONOMICO DI RIFERIMENTO

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

PARTE PRIMA. Elementi e caratteristiche dei piccoli impianti

Dipartimento di Economia e Ingegneria agrarie Marco Arruzza Alessandro Ragazzoni Convenienza economica e fattibilità tecnica di piccoli impianti: alcuni casi di studio PARTE PRIMA Elementi e caratteristiche

Dipartimento di Economia e Ingegneria agrarie Marco Arruzza Alessandro Ragazzoni Convenienza economica e fattibilità tecnica di piccoli impianti: alcuni casi di studio PARTE PRIMA Elementi e caratteristiche

N.B.: per poter eseguire la 1ª chiusura I.V.A. periodica dell'anno occorre avere eseguito la Chiusura I.V.A. a fine anno.

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

Registrazione Movimenti Contabili di Apertura Per registrare manualmente i movimenti di apertura ad inizio anno, occorre: creare una causale contabile per registrare i movimenti di apertura (dovrà essere

Il patrimonio nell aspetto qualitativo e quantitativo

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

Prova semistrutturata Il patrimonio nell aspetto qualitativo e quantitativo di Ilma Maria Longobardi Classi 3ª ITE (indirizzo amministrazione finanza, marketing) e 2ª nuovi Istituti professionali (servizi

PROPOSTA REGOLATIVA DEL DIPARTIMENTO SVILUPPO ECONOMICO - SERVIZIO COMMERCIO E COOPERAZIONE

PROPOSTA REGOLATIVA DEL DIPARTIMENTO SVILUPPO ECONOMICO - SERVIZIO COMMERCIO E COOPERAZIONE REGOLE DI AMMODERNAMENTO DELLA RETE DI DISTRIBUZIONE DEI CARBURANTI Il processo di razionalizzazione e di riqualificazione

PROPOSTA REGOLATIVA DEL DIPARTIMENTO SVILUPPO ECONOMICO - SERVIZIO COMMERCIO E COOPERAZIONE REGOLE DI AMMODERNAMENTO DELLA RETE DI DISTRIBUZIONE DEI CARBURANTI Il processo di razionalizzazione e di riqualificazione

L impatto dei corrieri espresso per l economia e la competitività Italiana

O X F O R D E C O N O M I C S L impatto dei corrieri espresso per l economia e la competitività Italiana Settembre 2007 Ricerca realizzata da Oxford Economics con il Centro Studi Confindustria L impatto

O X F O R D E C O N O M I C S L impatto dei corrieri espresso per l economia e la competitività Italiana Settembre 2007 Ricerca realizzata da Oxford Economics con il Centro Studi Confindustria L impatto

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

Life CONCLUSIONI. Cycle Analisys per la valutazione economica della sostenibilità ambientale della filiera del biogas in Lombardia

Life Cycle Analisys per la valutazione economica della sostenibilità ambientale della filiera del biogas in Lombardia COSA impatto dell intero ciclo di produzione di biogas COME quantificazione della emissioni

Life Cycle Analisys per la valutazione economica della sostenibilità ambientale della filiera del biogas in Lombardia COSA impatto dell intero ciclo di produzione di biogas COME quantificazione della emissioni

BILANCIO PREVENTIVO PER L'ANNO 2012

ALLEGATO 4 BILANCIO PREVENTIVO PER L'ANNO 2012 CAMERA DI: Valuta del Paese: RICAVI PREVISTI IN VALUTA LOCALE 2012 A) QUOTE ASSOCIATIVE 1 - Importo quote riscosse soci residenti nel Paese 2 - Importo quote

ALLEGATO 4 BILANCIO PREVENTIVO PER L'ANNO 2012 CAMERA DI: Valuta del Paese: RICAVI PREVISTI IN VALUTA LOCALE 2012 A) QUOTE ASSOCIATIVE 1 - Importo quote riscosse soci residenti nel Paese 2 - Importo quote

Oggetto: Bando per la ristrutturazione e l ammodernamento del settore agricolo PIANO DI SVILUPPO AZIENDALE/BUSINESS PLAN

COMUNE DI VIGGIANO Provincia di Potenza ALL. 3 Piano di Sviluppo aziendale / Business Plan Oggetto: Bando per la ristrutturazione e l ammodernamento del settore agricolo PIANO DI SVILUPPO AZIENDALE/BUSINESS

COMUNE DI VIGGIANO Provincia di Potenza ALL. 3 Piano di Sviluppo aziendale / Business Plan Oggetto: Bando per la ristrutturazione e l ammodernamento del settore agricolo PIANO DI SVILUPPO AZIENDALE/BUSINESS

ANALISI E GESTIONE DEI COSTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici Le valutazioni di convenienza economica di breve periodo: l'analisi differenziale 18 NOVEMBRE 2010 Le applicazioni dell analisi della variabilità

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici Le valutazioni di convenienza economica di breve periodo: l'analisi differenziale 18 NOVEMBRE 2010 Le applicazioni dell analisi della variabilità

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

STATO PATRIMONIALE - ATTIVITA`

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

- Situazione Patrimoniale. - Conto Esercizio. - Rendiconti Regionali. - Riepilogo Conto Corrente BANCA INTESA Agenzia di Roma

- Situazione Patrimoniale - Conto Esercizio - Rendiconti Regionali - Riepilogo Conto Corrente BANCA INTESA Agenzia di Roma - Riepilogo rimborsi componenti organi statutari - Deposito Titoli Conto Corrente

- Situazione Patrimoniale - Conto Esercizio - Rendiconti Regionali - Riepilogo Conto Corrente BANCA INTESA Agenzia di Roma - Riepilogo rimborsi componenti organi statutari - Deposito Titoli Conto Corrente

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

IL BILANCIO AZIENDALE. come strumento strategico decisionale

IL BILANCIO AZIENDALE come strumento strategico decisionale Il bilancio fornisce un quadro della situazione economica, finanziaria e patrimoniale dell'azienda È strumento di comunicazione, interna ed esterna,

IL BILANCIO AZIENDALE come strumento strategico decisionale Il bilancio fornisce un quadro della situazione economica, finanziaria e patrimoniale dell'azienda È strumento di comunicazione, interna ed esterna,

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

Conto Economico Esercizio 2012 - DICEMBRE 2012

Codice DLGS 118/2011 Preventivo Euro A VALORE DELLA PRODUZIONE 27.157.663,00 A.1 Contributi in c/esercizio 25.270.652,00 A.1.a Contributi in conto esercizio - da Regione Aut. per quota F.S.N. 20.500.969,00

Codice DLGS 118/2011 Preventivo Euro A VALORE DELLA PRODUZIONE 27.157.663,00 A.1 Contributi in c/esercizio 25.270.652,00 A.1.a Contributi in conto esercizio - da Regione Aut. per quota F.S.N. 20.500.969,00

OSSERVATORIO FINANZIARIO

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA

- VIA LESIGNANA,130 LESIGNANA") 4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

Stima del Valore di Mercato la capitalizzazione dei redditi

Corso di valutazione estimativa del progetto Clasa a.a. 2012/13 Stima del Valore di Mercato la capitalizzazione dei redditi Docente Collaboratore prof. Stefano Stanghellini arch. Pietro Bonifaci Stima

Corso di valutazione estimativa del progetto Clasa a.a. 2012/13 Stima del Valore di Mercato la capitalizzazione dei redditi Docente Collaboratore prof. Stefano Stanghellini arch. Pietro Bonifaci Stima

CAPITOLO III: I FATTORI PRODUTTIVI. 1. Il mercato fondiario

Rapporto sull annata agraria della provincia di Bologna Anno 25 1. Il mercato fondiario CAPITOLO III: I FATTORI PRODUTTIVI Per l annata agraria 2-25, a causa del perdurare della crisi nel settore che ha

Rapporto sull annata agraria della provincia di Bologna Anno 25 1. Il mercato fondiario CAPITOLO III: I FATTORI PRODUTTIVI Per l annata agraria 2-25, a causa del perdurare della crisi nel settore che ha

Easy Manager 7. Il Modulo per la Riclassificazione del Bilancio. La Gestione ed il Controllo Economico-Finanziario dell Azienda.

EASY 7 SUITE EASY MANAGER 7 Easy Manager 7. Il Modulo per la Riclassificazione del Bilancio. La Gestione ed il Controllo Economico-Finanziario dell Azienda. Il Bilancio di un Azienda, rappresenta un potente

EASY 7 SUITE EASY MANAGER 7 Easy Manager 7. Il Modulo per la Riclassificazione del Bilancio. La Gestione ed il Controllo Economico-Finanziario dell Azienda. Il Bilancio di un Azienda, rappresenta un potente

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

BNL: approvati i risultati consolidati al 30 giugno 2014

BNL: approvati i risultati consolidati al 30 giugno 2014 Tenuta del margine d intermediazione e miglioramento dell efficienza operativa in un contesto economico ancora debole BNL banca commerciale (BNL

BNL: approvati i risultati consolidati al 30 giugno 2014 Tenuta del margine d intermediazione e miglioramento dell efficienza operativa in un contesto economico ancora debole BNL banca commerciale (BNL

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori Progetto Formazione manageriale integrata per l autotrasporto e la logistica Modulo 3A La gestione e

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori Progetto Formazione manageriale integrata per l autotrasporto e la logistica Modulo 3A La gestione e

Investimenti nelle Aziende Agricole

Investimenti nelle Aziende Agricole newsletter Agenzia regionale toscana per le erogazioni in agricoltura n. 9 - giugno 2005 Riforma PAC sostegno allo sviluppo rurale Regolamento CE n. 817/2004 Piano di

Investimenti nelle Aziende Agricole newsletter Agenzia regionale toscana per le erogazioni in agricoltura n. 9 - giugno 2005 Riforma PAC sostegno allo sviluppo rurale Regolamento CE n. 817/2004 Piano di

SPECIFICHE OPERATIVE X LA CONTABILITA DEI PROFESSIONISTI

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

SPECIFICHE OPERATIVE X LA Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

UNICO 2014. Modello WD06U. ntrate. genzia. Studio di settore (4) Imprese. Cassa Integrazione ed istituti simili

Imprese. Cassa Integrazione ed istituti simili") 0.99.0 - Fabbricazione di ricami = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso del periodo d imposta ed inizio

0.99.0 - Fabbricazione di ricami = inizio di attività entro sei mesi dalla data di cessazione nel corso dello stesso periodo d imposta; = cessazione dell attività nel corso del periodo d imposta ed inizio

B. Indicatori relativi alle risorse economico-finanziarie

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

Offerta in concorrenza perfetta: Cap.6

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Rassegna stampa web. Comunicato del 20 Ottobre 2008. Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Master Costi e MdO Italia-Tunisia 1/3 Prof. Maurizio BERRUTI

Master Costi e MdO Italia-Tunisia 1/3 CONTO ECONOMICO COSTI Dettaglio Italia Tunisia MdO (allegato) Spese Affitti Gestionali Amm.ti materiali Amm.ti immateriali Assicurazioni locali Assicurazioni auto

Master Costi e MdO Italia-Tunisia 1/3 CONTO ECONOMICO COSTI Dettaglio Italia Tunisia MdO (allegato) Spese Affitti Gestionali Amm.ti materiali Amm.ti immateriali Assicurazioni locali Assicurazioni auto

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

Legge Regionale 63/78 art.51

DOMANDA MACCHINE ED ATTREZZATURE AGRICOLE Legge Regionale 63/78 art.51 MACCHINE ED ATTREZZATURE AGRICOLE AL SERVIZIO DELL AGRICOLTURA DELLA PROVINCIA DI TORINO CONTRIBUTI PER ACQUISTO DI MACCHINE ED ATTREZZATURE

DOMANDA MACCHINE ED ATTREZZATURE AGRICOLE Legge Regionale 63/78 art.51 MACCHINE ED ATTREZZATURE AGRICOLE AL SERVIZIO DELL AGRICOLTURA DELLA PROVINCIA DI TORINO CONTRIBUTI PER ACQUISTO DI MACCHINE ED ATTREZZATURE

Commercialisti Consulenti Tecnici del Giudice Revisori Contabili

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

GUIDA ALLA LETTURA DELLA BOLLETTA DELL ENERGIA ELETTRICA

3 5 4 6 1 2 7 8 9 10 11 Pag. 1 di 8 12 13 14 15 16 17 19 Pag. 2 di 8 20 Pag. 3 di 8 21 Pag. 4 di 8 22 Pag. 5 di 8 RIEPILOGO DATI FATTURA 1 INTESTATARIO DELLA FORNITURA: sono i dati che identificano il

3 5 4 6 1 2 7 8 9 10 11 Pag. 1 di 8 12 13 14 15 16 17 19 Pag. 2 di 8 20 Pag. 3 di 8 21 Pag. 4 di 8 22 Pag. 5 di 8 RIEPILOGO DATI FATTURA 1 INTESTATARIO DELLA FORNITURA: sono i dati che identificano il

CAPITOLO II. Il Vantaggio Assoluto

CAPITOLO II Il Vantaggio Assoluto Ragionare di commercio internazionale facendo uso del modello Domanda-Offerta: le esportazioni (importazioni) corrispondono ad un eccesso di offerta (domanda), ai prezzi

CAPITOLO II Il Vantaggio Assoluto Ragionare di commercio internazionale facendo uso del modello Domanda-Offerta: le esportazioni (importazioni) corrispondono ad un eccesso di offerta (domanda), ai prezzi

La stima del valore di trasformazione: definizione e stima

Corso di Estimo a.a. 2008-09 La stima del valore di trasformazione: definizione e stima Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Presentazione: Dott.ssa Valeria Ruaro 1 Scopo

Corso di Estimo a.a. 2008-09 La stima del valore di trasformazione: definizione e stima Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Presentazione: Dott.ssa Valeria Ruaro 1 Scopo

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

AgriCULTURA. La Política Agricola Comunitaria all orizzonte dell Europa 2020 - AGRI.2013-0095. Questionario 1

Questionario 1 1) La Politica Agricola Comune (PAC) promuove tra l altro: - La diversificazione delle attività dell azienda agricola - i parchi eolici - i parchi fotovoltaici nei terreni agricoli 2) Quando

Questionario 1 1) La Politica Agricola Comune (PAC) promuove tra l altro: - La diversificazione delle attività dell azienda agricola - i parchi eolici - i parchi fotovoltaici nei terreni agricoli 2) Quando