IL QUADRO MACROECONOMICO

|

|

|

- Agnello Masi

- 5 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 26 settembre 2013

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 1. Andamenti dell economia mondiale; 2. I mercati delle materie prime; 3. I tassi di cambio; 4. Le prospettive per l inflazione della zona euro; 5. Prospettive per il contesto esterno alla zona euro; 6. L andamento del PIL e delle sue componenti della zona euro; 7. L andamento dei principali settori industriali della zona euro; 8. Il mercato del lavoro della zona euro; 9. Le prospettive per l attività economica della zona euro; 10. L andamento dei conti pubblici; 11. L andamento del credito e dei tassi di interesse; 12. L andamento dei mercati obbligazionari ed azionari.

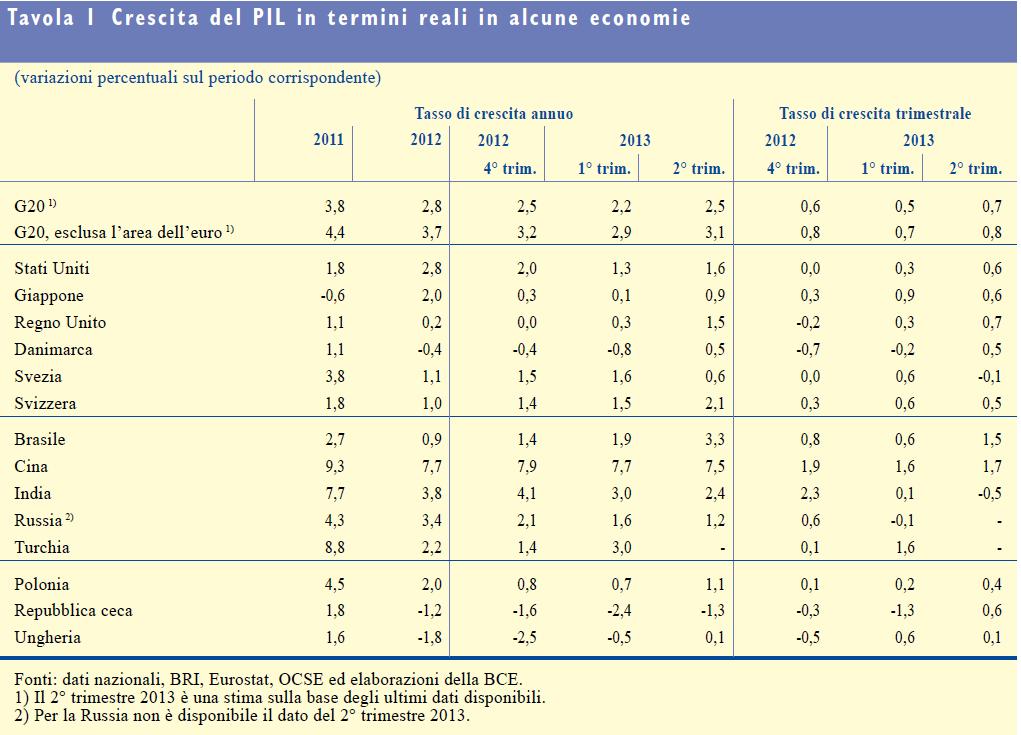

3 1. Andamenti dell economia mondiale (esclusa zona euro) 1. L attività economica mondiale continua a recuperare, sebbene a ritmi ancora modesti e difformi. Stime preliminari mostrano che nel secondo trimestre del 2013 la crescita dell attività economica è stata pari allo 0,8 per cento sul periodo precedente (G20 esclusa l area dell euro), in leggero aumento rispetto al primo trimestre ed in presenza di andamenti ancora eterogenei nei diversi paesi; 2. L espansione del commercio mondiale è stata debole nel secondo trimestre del 2013: nelle economie avanzate la dinamica dell interscambio è migliorata, mentre in alcune aree emergenti le importazioni e le esportazioni hanno subito un rallentamento o una diminuzione. 3. La ripresa dell economia mondiale dovrebbe procedere a ritmi ancora molto graduali poiché le prospettive a medio termine per i paesi avanzati saranno ancora moderate da una serie di fattori quali la debolezza dei mercati del lavoro, il processo ancora incompleto di riduzione del grado di leva finanziaria nel settore privato e le azioni di risanamento dei conti pubblici tuttora in corso. 3

4 4

5 2. I mercati delle materie prime 1. A luglio l inflazione a livello mondiale si è mantenuta sostanzialmente stabile. 2. Per quanto concerne i prezzi dei prodotti energetici, le quotazioni del greggio di qualità Brent sono aumentate del 14 per cento dagli inizi di giugno Dopo essersi mantenute entro dollari al barile dalla metà di aprile, esse hanno registrato un incremento ai primi di luglio e il 4 settembre risultavano pari a 115 dollari per barile. Al momento, i corsi del Brent si trovano sullo stesso livello di un anno fa. 3. I prezzi delle materie prime non energetiche sono diminuiti in aggregato dell 1,5 per cento dagli inizi di giugno 2013, in presenza di una lieve volatilità. La flessione è stata generalizzata, ma principalmente più forte per le derrate alimentari; in particolare, i prezzi dei cereali hanno subito un netto calo per via di prospettive favorevoli dal lato dell offerta. 5

6 3. I tassi di cambio 1. Negli ultimi tre mesi l euro si è leggermente apprezzato in termini effettivi nominali in un contesto di bassa volatilità. I movimenti dei cambi sono stati per lo più connessi al variare delle attese degli operatori circa le prospettive economiche dell area rispetto a quelle delle altre principali economie, oltre che agli andamenti delle aspettative sui tassi di interesse. 2. In termini bilaterali, negli ultimi tre mesi l euro si è apprezzato sul dollaro statunitense e sullo yen giapponese (rispettivamente dell 1,3 e 0,5 per cento) e si è deprezzato nei confronti della sterlina britannica (dello 0,9 per cento). La moneta unica ha altresì registrato un rafforzamento rispetto a gran parte delle altre valute europee, oltre che alle divise dei paesi esportatori di materie prime e delle economie emergenti in Asia. 6

7 4. Le prospettive per l inflazione zona euro 1. Sulla base delle correnti previsioni per l energia e gli andamenti dei tassi di cambio, ci si aspetta che i tassi d inflazione annuali restino bassi nei prossimi mesi, in particolare per effetto degli andamenti dei prezzi energetici. In una giusta prospettiva di medio termine, le pressioni di fondo sui prezzi dovrebbero restare contenute, rispecchiando la debolezza generalizzata della domanda aggregata e il ritmo modesto della ripresa. Le aspettative di inflazione a medio-lungo termine continuano a essere saldamente ancorate in linea con la stabilità dei prezzi. 2. Più in dettaglio, le prospettive di inflazione a breve termine continuano a dipendere dall andamento dei corsi petroliferi: 1. inflazione dei beni energetici: contenuta ma con elevata volatilità; 2. inflazione degli alimentari freschi: in via di normalizzazione, poi in riduzione; 3. inflazione degli alimentari trasformati: in aumento e, successivamente, in calo; 4. inflazione dei beni industriali non energetici: modesta, ma in ripresa nel 2014; 5. inflazione da servizi: stabile, ma in rialzo nel Secondo le proiezioni macroeconomiche per l area dell euro elaborate a settembre dagli esperti della BCE l inflazione annuale misurata sullo IAPC si collocherebbe all 1,5 e all 1,3 per cento per il 2013 e il 2014 rispettivamente. 7

8 5. Le prospettive per il contesto esterno all euro La crescita in termini reali del PIL mondiale (esclusa l area dell euro) registrerebbe un graduale incremento nel periodo considerato, passando dal 3,4 per cento del 2013 al 4,0 nel L espansione ha acquisito un certo slancio nelle economie avanzate nella prima metà del 2013, mentre nei mercati emergenti si è in qualche modo attenuata, per effetto dell indebolimento della domanda interna, in un contesto in cui i prezzi più contenuti delle materie prime (che hanno influito sugli esportatori) e la fiacca domanda estera hanno pesato sulle esportazioni. Nel breve periodo: - gli indicatori del clima di fiducia segnalano il protrarsi di un attività modesta a livello mondiale; - pesano, in particolare in alcuni paesi emergenti, un certo inasprimento delle condizioni finanziarie in parte dovuto a una nuova valutazione dei mercati circa la portata del futuro stimolo monetario negli Stati Uniti. 8

, che per quello degli investimenti (+0,3%).")

9 6. L andamento del PIL e delle sue componenti nella zona dell euro 1. Nel secondo trimestre del 2013 il PIL in termini reali è aumentato dello 0,3 per cento sul periodo precedente, dopo essere calato per sei trimestri consecutivi. 2. La domanda interna è aumentata nel secondo trimestre dell anno sia per un aumento dei consumi privati (+0,2%), che per quello degli investimenti (+0,3%). 3. Dopo due trimestri consecutivi di crescita negativa, le esportazioni dell area dell euro sono aumentate dell 1,6 per cento nel secondo trimestre del Il contributo netto del commercio estero è risultato positivo (+0,2%). 4. L aumento del prodotto nel secondo trimestre del 2013 non è riconducibile esclusivamente a fattori temporanei. I recenti indicatori del clima di fiducia basati sui risultati delle indagini qualitative hanno mostrato ulteriori miglioramenti, seppur su bassi livelli. In prospettiva, l attività economica nell area dell euro dovrebbe continuare a riprendersi lentamente. 9

10 7. L andamento dei principali settori della zona euro: primo trimestre Settore industriale al netto delle costruzioni Nel secondo trimestre del 2013 il valore aggiunto nel settore industriale al netto delle costruzioni ha registrato un aumento dello 0,4 per cento in termini congiunturali, dopo il calo dello 0,2 per cento nel trimestre precedente. La produzione è cresciuta nel secondo trimestre, dopo una modesta espansione nel periodo precedente 2. Settore delle costruzioni Nel secondo trimestre del 2013 l attività nel settore delle costruzioni è diminuita dello 0,3 per cento in termini congiunturali, segnando il nono trimestre consecutivo di contrazione. Tale risultato probabilmente riflette un recupero dell attività edilizia dopo le rigide condizioni metereologiche che hanno interessato parte dell area dell euro nel primo trimestre dell anno. 3. Settore dei servizi Nel secondo trimestre del 2013 il valore aggiunto nel settore dei servizi è cresciuto dello 0,3 per cento in termini congiunturali, dopo una lieve contrazione nel primo trimestre. Gli ultimi dati suggeriscono che il recente miglioramento dell attività nei servizi ha interessato in maniera generalizzata sia i servizi di mercato sia quelli non di mercato (che includono amministrazione pubblica, istruzione, sanità e servizi sociali). 10

11 7. L andamento dei principali settori della zona euro: prospettive 1. Settore industriale al netto delle costruzioni. In prospettiva, gli indicatori di breve periodo segnalano una modesta espansione dell attività nel settore industriale nel terzo trimestre del Settore delle costruzioni. Gli indicatori prospettici continuano a fornire segnali contrastanti per il terzo trimestre. 3. Settore dei servizi. In prospettiva, le indagini segnalano che nel terzo trimestre del 2013 l attività nel settore dei servizi ha continuato a registrare una crescita positiva, seppur modesta. 11

12 8. Il mercato del lavoro nella zona euro 1. I dati sui mercati del lavoro nell area dell euro suggeriscono in prevalenza che le condizioni dell occupazione si sono costantemente deteriorate negli ultimi trimestri a causa della debole attività economica e degli aggiustamenti che hanno interessato il mercato del lavoro di diversi paesi dell area. 2. Le ore lavorate totali sono diminuite dello 0,9 per cento nel primo trimestre del 2013, dopo una contrazione dello 0,7 per cento nel quarto trimestre del 2012, in parte a causa del maggior calo dell occupazione, ma anche per la riduzione più marcata delle ore lavorate per occupato. 3. Nel primo trimestre del 2013 il numero degli occupati è diminuito dello 0,5 per cento in termini congiunturali, dopo un calo leggermente più contenuto, pari allo 0,3 per cento, nel trimestre precedente. Alla riduzione dell occupazione ha contribuito soprattutto la perdita di posti di lavoro nel settore dei servizi (in particolare quelli immobiliari). 4. Dall inizio della crisi, nel 2008, l occupazione nell area dell euro si è ridotta di oltre quattro milioni di unità. 12

13 9. Le prospettive per l attività economica della zona euro Ci si attende che il PIL in termini reali registri, in media d anno, una contrazione dello 0,4 per cento nel 2013, in larga misura riconducibile a un effetto di trascinamento negativo, per poi segnare un incremento dell 1,0 per cento nel La crescita delle esportazioni all esterno dell area dell euro risulterebbe modesta nella parte restante del 2013 per poi acquisire uno slancio in certa misura più intenso nel 2014, soprattutto di riflesso al rafforzamento alquanto graduale della domanda estera dell area. Gli investimenti delle imprese acquisterebbero vigore dalla fine del 2013 e sarebbero sostenuti dal graduale rafforzamento atteso per la domanda interna ed estera, dal livello molto basso dei tassi di interesse, dalla necessità di una progressiva sostituzione dello stock di capitale dopo diversi anni di scarsi investimenti, da effetti meno avversi sull offerta di credito e dal miglioramento dei margini di profitto a fronte della ripresa dell attività. I consumi privati dovrebbero risultare moderati nella parte restante dell anno, a fronte di un profilo coincidente piatto del reddito disponibile reale e di un tasso di risparmio sostanzialmente invariato. Nel 2014 i consumi privati acquisirebbero un certo slancio, grazie al minore impatto negativo del risanamento dei conti pubblici e all aumento dei redditi da lavoro, riconducibile alle migliori condizioni su tale mercato, nonostante il lieve incremento del tasso di risparmio. 13

14 14

15 10. L andamento dei conti pubblici In base alle più recenti statistiche sulle finanze pubbliche nell area dell euro, la tendenza al ribasso del disavanzo delle amministrazioni pubbliche osservata dalla metà del 2010 si è arrestata nel primo trimestre del Come mostra la figura a lato, la somma mobile di quattro trimestri del disavanzo dell area dell euro, ossia il disavanzo cumulato negli ultimi quattro trimestri, si è collocata al 3,8 per cento del PIL nel primo trimestre del 2013, livello lievemente superiore a quello del periodo precedente. Il dato è nettamente superiore alle previsioni economiche pubblicate dalla Commissione europea nella primavera 2013, che prospettavano una diminuzione del disavanzo dell area dell euro dal 3,7 per cento del PIL nel 2012 al 2,9 nel L aumento del disavanzo di bilancio dell area nel primo trimestre è imputabile principalmente al protratto calo delle entrate delle amministrazioni pubbliche e a un moderato aumento della spesa 15

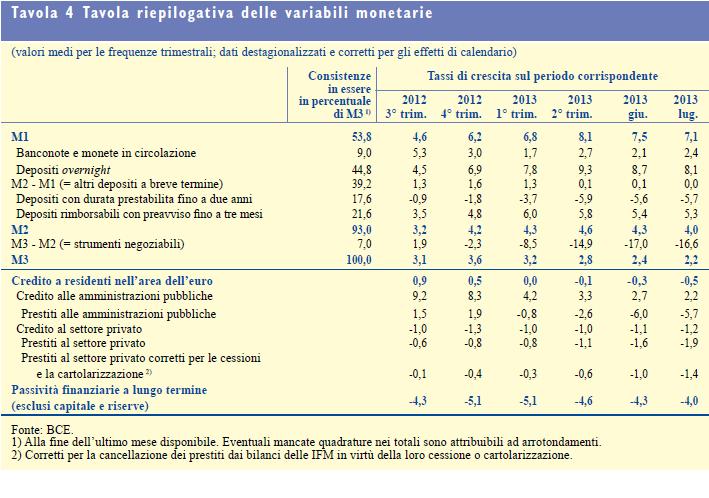

16 11. L andamento del credito e dei tassi di interesse 1. Il tasso di crescita sul periodo corrispondente di M3 è sceso al 2,2 per cento a luglio 2013, dal 2,8 per cento del secondo trimestre e dal 3,2 per cento del primo, nonostante un robusto afflusso mensile. 2. Gli andamenti di M3 hanno continuato a essere trainati da una forte crescita di M1, che apporta il maggiore contributo all espansione complessiva dell aggregato monetario ampio e rispecchia una persistente preferenza per la liquidità, dati i livelli di remunerazione contenuti (e in calo) delle altre attività monetarie. Considerazioni legate ai profili di rischio/rendimento, che favoriscono attività non comprese in M3, riduzione della frammentazione finanziaria (ancora notevole) e la ricerca di rendimento da parte gli investitori hanno determinato: l evoluzione dei vari indici dei mercati azionari; i continui afflussi di capitale a favore dell area dell euro (economie in difficoltà); il miglioramento registrato dalla raccolta bancaria; i cospicui afflussi verso fondi azionari, obbligazionari e misti rilevati nella prima metà dell anno. 3. Il miglioramento delle condizioni di finanziamento delle banche non si è ancora tradotto in un maggiore impulso all offerta di prestiti al settore privato non finanziario. 4. Le principali contropartite della crescita di M3 sono state il considerevole miglioramento della posizione patrimoniale netta sull estero delle IFM e i continui deflussi relativi alle passività finanziarie a più lungo termine osservati nel secondo trimestre e a luglio. 16

17 17

18 1. I tassi di interesse del mercato monetario non collateralizzato sono leggermente aumentati tra il 5 giugno e il 4 settembre Il 4 settembre i tassi Euribor a uno, tre, sei e dodici mesi si collocavano rispettivamente allo 0,13, 0,23, 0,34 e 0,55 per cento, ossia su livelli superiori di 2, 3, 4 e 7 punti base rispetto a quelli osservati il 5 giugno. 3. I tassi di interesse impliciti nei prezzi dei contratti future sull Euribor a tre mesi con scadenza a settembre e dicembre 2013 e a marzo e giugno 2014 si sono collocati rispettivamente allo 0,23, 0,29, 0,38 e 0,47 per cento il 4 settembre. 18

19 12. L andamento dei mercati azionari. 1. Tra la fine di maggio e il 4 settembre l indice generale di borsa è aumentato dell 1 per cento circa nell area dell euro e anche il corrispondente indice statunitense ha evidenziato un rialzo dell 1 per cento. L indice azionario giapponese è cresciuto del 2 per cento circa nei tre mesi terminanti all inizio di settembre. 2. L incertezza circa l andamento dei mercati azionari dell area dell euro, misurata dalla volatilità implicita, è aumentata nel periodo in esame (al 20 per cento, dal 18 per cento di fine maggio). Negli Stati Uniti la volatilità implicita è rimasta sostanzialmente invariata attorno al 14 per cento. 3. Per i prossimi 12 mesi, gli operatori di mercato si attendono una ripresa degli utili societari per azione pari all 11 per cento, mentre prevedono che la loro crescita a lungo termine (cinque anni) si collochi attorno al 10 per cento annuo; tale dato risulta in lieve miglioramento rispetto a maggio

20 e di quelli obbligazionari. 1. Tra la fine di maggio e il 4 settembre i rendimenti dei titoli di Stato a lungo termine con rating AAA dell area dell euro sono aumentati di circa 40 punti base, portandosi al 2,1 per cento circa. Nello stesso periodo, i rendimenti dei titoli di Stato a lungo termine negli Stati Uniti sono saliti di quasi 80 punti base, a circa il 2,9 per cento. In Giappone, i rendimenti dei titoli di Stato a lungo termine sono diminuiti di circa dieci punti base collocandosi intorno allo 0,8 per cento alla fine del periodo in rassegna. 2. Nel complesso, la volatilità implicita è aumentata leggermente nell area dell euro e in misura più marcata negli Stati Uniti. Per contro, in Giappone la volatilità implicita del mercato obbligazionario è diminuita durante la maggior parte del periodo, per poi aumentare verso la fine dello stesso, contestualmente a un aumento della volatilità in numerosi mercati finanziari dei paesi emergenti asiatici, collegato ai timori degli operatori per la cessazione delle politiche monetarie non convenzionali, in particolare negli Stati Uniti. 20

La congiuntura. internazionale

La congiuntura internazionale N. 4 APRILE 2016 L indice del commercio mondiale è leggermente calato a gennaio 2016 a seguito della contrazione dell export dei paesi sviluppati e dei paesi emergenti. La

La congiuntura internazionale N. 4 APRILE 2016 L indice del commercio mondiale è leggermente calato a gennaio 2016 a seguito della contrazione dell export dei paesi sviluppati e dei paesi emergenti. La

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014 1. IL QUADRO MACROECONOMICO L attività economica mondiale nel primo trimestre del 2014 è cresciuta ad un ritmo graduale, subendo un lieve indebolimento

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014 1. IL QUADRO MACROECONOMICO L attività economica mondiale nel primo trimestre del 2014 è cresciuta ad un ritmo graduale, subendo un lieve indebolimento

MEDIOLANUM AMERIGO VESPUCCI

MEDIOLANUM AMERIGO VESPUCCI RELAZIONE SEMESTRALE AL 29/06/2007 92 MEDIOLANUM AMERIGO VESPUCCI NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

MEDIOLANUM AMERIGO VESPUCCI RELAZIONE SEMESTRALE AL 29/06/2007 92 MEDIOLANUM AMERIGO VESPUCCI NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Ottobre - Dicembre 2015

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Ottobre - Dicembre 2015 Euro/dollaro L ultimo trimestre dell anno ha evidenziato, relativamente al cross euro/dollaro,

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Ottobre - Dicembre 2015 Euro/dollaro L ultimo trimestre dell anno ha evidenziato, relativamente al cross euro/dollaro,

Prospettive economiche globali: lasciti, oscurità e incertezze

RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI MARIA CARANNANTE 15 ottobre 2014 Prospettive economiche globali: lasciti, oscurità e incertezze Secondo le

RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI MARIA CARANNANTE 15 ottobre 2014 Prospettive economiche globali: lasciti, oscurità e incertezze Secondo le

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

MEDIOLANUM FERDINANDO MAGELLANO

MEDIOLANUM FERDINANDO MAGELLANO RELAZIONE SEMESTRALE AL 30/06/2006 96 MEDIOLANUM FERDINANDO MAGELLANO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti, durante

MEDIOLANUM FERDINANDO MAGELLANO RELAZIONE SEMESTRALE AL 30/06/2006 96 MEDIOLANUM FERDINANDO MAGELLANO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti, durante

Strategia d investimento obbligazionaria. Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

COSTRUZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Nell ultimo decennio le costruzioni hanno prodotto mediamente circa il 5.9 del Pil italiano. Negli ultimi anni si è assistito

COSTRUZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Nell ultimo decennio le costruzioni hanno prodotto mediamente circa il 5.9 del Pil italiano. Negli ultimi anni si è assistito

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

TAVOLO DI CONFRONTO SULLA TRASPARENZA DELLE DINAMICHE DEI PREZZI

Ministero dello Sviluppo Economico Garante per la Sorveglianza dei Prezzi Dipartimento per l Impresa e l internazionalizzazione TAVOLO DI CONFRONTO SULLA TRASPARENZA DELLE DINAMICHE DEI PREZZI 8 Novembre

Ministero dello Sviluppo Economico Garante per la Sorveglianza dei Prezzi Dipartimento per l Impresa e l internazionalizzazione TAVOLO DI CONFRONTO SULLA TRASPARENZA DELLE DINAMICHE DEI PREZZI 8 Novembre

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE. Lucidi a cura di Marco Di Antonio

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

LE SCELTE FINANZIARIE DI FAMIGLIE E IMPRESE ITAIANE Lucidi a cura di Marco Di Antonio IL RISPARMIO DELLE FAMIGLIE Nel 2010 la propensione al risparmio delle famiglie consumatrici e produttrici è diminuita

Economie regionali. giugno 2015. La domanda e l'offerta di credito a livello territoriale

Economie regionali giugno 2015 La domanda e l'offerta di credito a livello territoriale 2 0 1 5 22 Economie regionali La domanda e l offerta di credito a livello territoriale Numero 22 - giugno 2015 IL

Economie regionali giugno 2015 La domanda e l'offerta di credito a livello territoriale 2 0 1 5 22 Economie regionali La domanda e l offerta di credito a livello territoriale Numero 22 - giugno 2015 IL

Industry Forecasts 2015-2017

Aprile 2016 Industry Forecasts 2015-2017 Previsioni economico-finanziarie e di rischio su oltre 200 settori dell economia italiana Indice Il quadro macro Le previsioni settoriali I settori nel dettaglio

Aprile 2016 Industry Forecasts 2015-2017 Previsioni economico-finanziarie e di rischio su oltre 200 settori dell economia italiana Indice Il quadro macro Le previsioni settoriali I settori nel dettaglio

QUADRO NAZIONALE. C a m e r a d i C o m m e r c i o d i F o r l ì - C e s e n a

QUADRO NAZIONALE Nel 2015 l economia italiana ha ripreso a crescere e ci si attende che la tendenza si rafforzi nel 2016, grazie ai bassi prezzi del petrolio, alla debolezza dell Euro e alla ripresa della

QUADRO NAZIONALE Nel 2015 l economia italiana ha ripreso a crescere e ci si attende che la tendenza si rafforzi nel 2016, grazie ai bassi prezzi del petrolio, alla debolezza dell Euro e alla ripresa della

Campobasso - 27 giugno 2012 - Presentazione del Rapporto. L economia del Molise

Campobasso - 27 giugno 212 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari (variazioni, dati corretti per le cartolarizzazioni) 3 25 2 15 3 25 2 15 Costo del credito Dic.

Campobasso - 27 giugno 212 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari (variazioni, dati corretti per le cartolarizzazioni) 3 25 2 15 3 25 2 15 Costo del credito Dic.

Wall Street vs Main Street:

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE Dai dati diffusi dalla Banca d Italia permangono sintomi di sofferenza nei finanziamenti

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE Dai dati diffusi dalla Banca d Italia permangono sintomi di sofferenza nei finanziamenti

LA SINTESI DEL XVIII RAPPORTO ALMALAUREA SULLA CONDIZIONE OCCUPAZIONALE DEI LAUREATI

LA SINTESI DEL XVIII RAPPORTO ALMALAUREA SULLA CONDIZIONE OCCUPAZIONALE DEI LAUREATI Il XVIII Rapporto AlmaLaurea sulla condizione occupazionale dei laureati delle 71 Università delle 73 aderenti fotografa

LA SINTESI DEL XVIII RAPPORTO ALMALAUREA SULLA CONDIZIONE OCCUPAZIONALE DEI LAUREATI Il XVIII Rapporto AlmaLaurea sulla condizione occupazionale dei laureati delle 71 Università delle 73 aderenti fotografa

3. Il mercato internazionale dei titoli di debito

Gregory D. Sutton +41 61 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito Il brusco rallentamento della raccolta osservato di recente sul mercato internazionale dei titoli

Gregory D. Sutton +41 61 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito Il brusco rallentamento della raccolta osservato di recente sul mercato internazionale dei titoli

CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Banking Summit 2015 Le prospettive economiche dell Italia e del sistema bancario

Banking Summit 215 Le prospettive economiche dell Italia e del sistema bancario Gregorio De Felice Chief economist Milano, 23 settembre 215 Agenda 1 Italia: finalmente arriva la ripresa 2 Migliorano le

Banking Summit 215 Le prospettive economiche dell Italia e del sistema bancario Gregorio De Felice Chief economist Milano, 23 settembre 215 Agenda 1 Italia: finalmente arriva la ripresa 2 Migliorano le

Indice nazionale dei prezzi al consumo per l intera collettività

31 agosto 2011 Agosto 2011 PREZZI AL CONSUMO Dati provvisori Nel mese di agosto, secondo le stime preliminari, l indice nazionale dei prezzi al consumo per l intera collettività (NIC), comprensivo dei

31 agosto 2011 Agosto 2011 PREZZI AL CONSUMO Dati provvisori Nel mese di agosto, secondo le stime preliminari, l indice nazionale dei prezzi al consumo per l intera collettività (NIC), comprensivo dei

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 23 agosto 2013, gli esperti della hanno elaborato le proiezioni relative

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 23 agosto 2013, gli esperti della hanno elaborato le proiezioni relative

ongiuntura Rapporto IV/ 2006

Rapporto IV/ 2006 I dati di gennaio indicano un raffreddamento del mercato immobiliare residenziale negli Usa: in calo il numero di nuovi cantieri (-37.8% su base annua), i nuovi permessi (-28.6% su base

Rapporto IV/ 2006 I dati di gennaio indicano un raffreddamento del mercato immobiliare residenziale negli Usa: in calo il numero di nuovi cantieri (-37.8% su base annua), i nuovi permessi (-28.6% su base

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE I FONDI IMMOBILIARI IN ITALIA E ALL ESTERO RAPPORTO 2009 (SINTESI PER LA STAMPA) Si tratta di un Rapporto riservato. Nessuna parte di esso

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE I FONDI IMMOBILIARI IN ITALIA E ALL ESTERO RAPPORTO 2009 (SINTESI PER LA STAMPA) Si tratta di un Rapporto riservato. Nessuna parte di esso

Economia e Mercati Finanziari-Creditizi

ABI Monthly Outlook Economia e Mercati Finanziari-Creditizi Dicembre 2013 - Sintesi Direzione Strategie e Mercati Finanziari Ufficio Analisi Economiche RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

ABI Monthly Outlook Economia e Mercati Finanziari-Creditizi Dicembre 2013 - Sintesi Direzione Strategie e Mercati Finanziari Ufficio Analisi Economiche RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

Consuntivo 2009: notevole eccedenza nonostante la recessione

Dipartimento federale delle finanze DFF Comunicato stampa Data 16 febbraio 2010 Consuntivo 2009: notevole eccedenza nonostante la recessione Nonostante la recessione, il risultato ordinario dei finanziamenti

Dipartimento federale delle finanze DFF Comunicato stampa Data 16 febbraio 2010 Consuntivo 2009: notevole eccedenza nonostante la recessione Nonostante la recessione, il risultato ordinario dei finanziamenti

SCENARIO IMMOBILIARE COMASCO 2016 6 SONDAGGIO DEL MERCATO IMMOBILIARE

6 SONDAGGIO DEL MERCATO IMMOBILIARE Il Sesto Sondaggio del Mercato Immobiliare Comasco è stato realizzato dal Centro Studi FIMAA, con lo scopo di conoscere le dinamiche del mercato e il Sentiment degli

6 SONDAGGIO DEL MERCATO IMMOBILIARE Il Sesto Sondaggio del Mercato Immobiliare Comasco è stato realizzato dal Centro Studi FIMAA, con lo scopo di conoscere le dinamiche del mercato e il Sentiment degli

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 22 febbraio 2013, gli esperti della hanno elaborato le proiezioni relative

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 22 febbraio 2013, gli esperti della hanno elaborato le proiezioni relative

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Le prospettive economiche attuali sono altamente incerte poiché dipendono in misura decisiva dalle imminenti decisioni

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Le prospettive economiche attuali sono altamente incerte poiché dipendono in misura decisiva dalle imminenti decisioni

Economia e Mercati Finanziari-Creditizi

ABI Monthly Outlook Economia e Mercati Finanziari-Creditizi Febbraio 2016 - Sintesi Direzione Strategie e Mercati Finanziari Ufficio Analisi Economiche RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali

ABI Monthly Outlook Economia e Mercati Finanziari-Creditizi Febbraio 2016 - Sintesi Direzione Strategie e Mercati Finanziari Ufficio Analisi Economiche RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali

Documento di economia e finanza 2014 (Doc. LVII, n. 2)

") XVII legislatura Documento di economia e finanza 2014 (Doc. LVII, n. 2) Aprile 2014 n. 5 DOCUMENTAZIONE DI FINANZA PUBBLICA SENATO DELLA REPUBBLICA: SERVIZIO DEL BILANCIO Tel. 06 6706-5790 sbilanciocu@senato.it

XVII legislatura Documento di economia e finanza 2014 (Doc. LVII, n. 2) Aprile 2014 n. 5 DOCUMENTAZIONE DI FINANZA PUBBLICA SENATO DELLA REPUBBLICA: SERVIZIO DEL BILANCIO Tel. 06 6706-5790 sbilanciocu@senato.it

Occupati - Totale economia livello, migliaia

VALLE D AOSTA Le previsioni al 215: impiego di lavoro Nel corso del periodo 28-215 1, la Valle d Aosta sperimenterà una dinamica occupazionale positiva. L incremento medio annuo sarà dello.9 per cento,

VALLE D AOSTA Le previsioni al 215: impiego di lavoro Nel corso del periodo 28-215 1, la Valle d Aosta sperimenterà una dinamica occupazionale positiva. L incremento medio annuo sarà dello.9 per cento,

European Investment Consulting

European Investment Consulting Fondo Eurofer Gestione finanziaria Andamento e view Milano, 5 ottobre 2015 Economia mondiale: situazione e prospettive I mercati finanziari nel 2015 L andamento delle gestioni

European Investment Consulting Fondo Eurofer Gestione finanziaria Andamento e view Milano, 5 ottobre 2015 Economia mondiale: situazione e prospettive I mercati finanziari nel 2015 L andamento delle gestioni

ABI Monthly Outlook. Marzo 2009. Centro Studi e Ricerche

ABI Monthly Outlook Marzo 2009 Centro Studi e Ricerche INDICE IN PRIMO PIANO 4 FOCUS BANCHE & FINANZA... 6 1. SCENARIO MACROECONOMICO... 8 2. FINANZA PUBBLICA... 11 3. POLITICA MONETARIA E TASSI DEL MERCATO

ABI Monthly Outlook Marzo 2009 Centro Studi e Ricerche INDICE IN PRIMO PIANO 4 FOCUS BANCHE & FINANZA... 6 1. SCENARIO MACROECONOMICO... 8 2. FINANZA PUBBLICA... 11 3. POLITICA MONETARIA E TASSI DEL MERCATO

LA STABILITA DEI PREZZI. Anno scolastico 2015-16

LA STABILITA DEI PREZZI Anno scolastico 2015-16 1 SOMMARIO Stabilità dei prezzi, inflazione e deflazione Prezzi relativi e prezzi monetari I fattori che determinano l evoluzione dei prezzi La politica

LA STABILITA DEI PREZZI Anno scolastico 2015-16 1 SOMMARIO Stabilità dei prezzi, inflazione e deflazione Prezzi relativi e prezzi monetari I fattori che determinano l evoluzione dei prezzi La politica

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi Lea Zicchino Senior Specialist Prometeia spa Agenda paesi emergenti: performance macroeconomica Cosa spiega la dinamica dei rendimenti? Proprietà

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi Lea Zicchino Senior Specialist Prometeia spa Agenda paesi emergenti: performance macroeconomica Cosa spiega la dinamica dei rendimenti? Proprietà

Dati generali e indici di rischio

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

COMUNICATO STAMPA GRUPPO DANIELI SITUAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 31.12.2011

DANIELI & C. OFFICINE MECCANICHE S.p.A. Sede in Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine e codice fiscale: 00167460302 www.danieli.com

DANIELI & C. OFFICINE MECCANICHE S.p.A. Sede in Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine e codice fiscale: 00167460302 www.danieli.com

OSSERVATORIO SUL CREDITO AL DETTAGLIO

OSSERVATORIO SUL CREDITO AL DETTAGLIO DICEMBRE 2004 NUMERO DICIASSETTE CON DATI AGGIORNATI AL 30 GIUGNO 2004 INDICE pag.5 PREMESSA TEMI DEL RAPPORTO 7 CAPITOLO 1 LO SCENARIO MACROECONOMICO 11 1.1 Lo scenario

OSSERVATORIO SUL CREDITO AL DETTAGLIO DICEMBRE 2004 NUMERO DICIASSETTE CON DATI AGGIORNATI AL 30 GIUGNO 2004 INDICE pag.5 PREMESSA TEMI DEL RAPPORTO 7 CAPITOLO 1 LO SCENARIO MACROECONOMICO 11 1.1 Lo scenario

Bolzoni SpA Relazione Trimestrale al 31.03.2007 Attività del Gruppo

Attività del Gruppo Il Gruppo Bolzoni è attivo da oltre sessanta anni nella progettazione, produzione e commercializzazione di attrezzature per carrelli elevatori e per la movimentazione industriale. Lo

Attività del Gruppo Il Gruppo Bolzoni è attivo da oltre sessanta anni nella progettazione, produzione e commercializzazione di attrezzature per carrelli elevatori e per la movimentazione industriale. Lo

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

Weekly. Focus Mercati Finanziari. a cura del Settore Ricerca e Informativa Finanziaria

Weekly Focus Mercati Finanziari 21 Marzo 2016 a cura del Settore Ricerca e Informativa Finanziaria Nelle ultime due settimane abbiamo visto le due maggiori banche centrali del pianeta adottare un atteggiamento

Weekly Focus Mercati Finanziari 21 Marzo 2016 a cura del Settore Ricerca e Informativa Finanziaria Nelle ultime due settimane abbiamo visto le due maggiori banche centrali del pianeta adottare un atteggiamento

CONSIGLIO DI AMMINISTRAZIONE. Sergio Ambrosetti Massimiliano Bontempi Giuseppe Masserdotti Angelo Romano Silvestro Specchia Paolo Raffaele Streparava

Bilancio semestrale abbreviato 2013 0 BANCA SANTA GIULIA S.p.A. Via Quartieri 39 25032 Chiari (BS) Internet: http://www.bancasantagiulia.it - E-mail: info@bancasantagiulia.it Registro delle Imprese di

Bilancio semestrale abbreviato 2013 0 BANCA SANTA GIULIA S.p.A. Via Quartieri 39 25032 Chiari (BS) Internet: http://www.bancasantagiulia.it - E-mail: info@bancasantagiulia.it Registro delle Imprese di

SEPARAZIONI E DIVORZI IN ITALIA ED IN EMILIA- ROMAGNA DAL 2000 AL 2012

SEPARAZIONI E DIVORZI IN ITALIA ED IN EMILIA- ROMAGNA DAL 0 AL 2012 L Istat ha recentemente pubblicato i dati relativi alla rilevazione delle separazioni e dei divorzi condotta nel 2012 presso le cancellerie

SEPARAZIONI E DIVORZI IN ITALIA ED IN EMILIA- ROMAGNA DAL 0 AL 2012 L Istat ha recentemente pubblicato i dati relativi alla rilevazione delle separazioni e dei divorzi condotta nel 2012 presso le cancellerie

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015. Giancarlo Vinacci, Amministratore Delegato MedioFimaa

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale dei laureati UNIVERSITA E LAVORO, UN PAESE A DUE VELOCITA

XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale dei laureati UNIVERSITA E LAVORO, UN PAESE A DUE VELOCITA Napoli, - Il XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale

XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale dei laureati UNIVERSITA E LAVORO, UN PAESE A DUE VELOCITA Napoli, - Il XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale

Milano, 11 maggio 2006. Comunicato stampa

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

La spesa pensionistica in provincia di Trento* Anno 2011

Novembre 2013 La spesa pensionistica in provincia di Trento* Anno 2011 Il Servizio Statistica della Provincia autonoma di Trento presenta per la prima volta un analisi della consistenza e della dinamica

Novembre 2013 La spesa pensionistica in provincia di Trento* Anno 2011 Il Servizio Statistica della Provincia autonoma di Trento presenta per la prima volta un analisi della consistenza e della dinamica

L analisi di bilancio per indici: esame di due casi

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

COMUNICATO STAMPA GRUPPO DANIELI RESOCONTO INTERMEDIO AL 30.09.2012. redatto secondo i principi contabili internazionali IAS/IFRS

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

La ripresa economica dà un impulso ai prestiti nella CEE

COMUNICATO STAMPA Vienna, 14 gennaio 2014 Studio 2014 sul settore bancario CEE: La ripresa economica dà un impulso ai prestiti nella CEE La crescita dei prestiti nei prossimi anni dovrebbe essere trainata

COMUNICATO STAMPA Vienna, 14 gennaio 2014 Studio 2014 sul settore bancario CEE: La ripresa economica dà un impulso ai prestiti nella CEE La crescita dei prestiti nei prossimi anni dovrebbe essere trainata

Aggiornamento sui mercati valutari

13 Marzo 2015 Aggiornamento sui mercati valutari A cura di: Peter Butler, Emanuele Del Monte e Pietro Calati Il quadro di riferimento Il tema dominante sul mercato dei cambi resta la corsa della maggior

13 Marzo 2015 Aggiornamento sui mercati valutari A cura di: Peter Butler, Emanuele Del Monte e Pietro Calati Il quadro di riferimento Il tema dominante sul mercato dei cambi resta la corsa della maggior

Albania. 5 novembre 2013. Overview. Dati economici

in collaborazione con 5 novembre 2013 Overview Superficie: 28.748 kmq Popolazione: 3.011.405 milioni (stima luglio 2013) Tasso di crescita della popolazione: +0,29% (stima 2013) Età media della popolazione:

in collaborazione con 5 novembre 2013 Overview Superficie: 28.748 kmq Popolazione: 3.011.405 milioni (stima luglio 2013) Tasso di crescita della popolazione: +0,29% (stima 2013) Età media della popolazione:

TASSI DI CAMBIO EVENTI DI QUESTA SETTIMANA. openbook.etoro.com. Analisi Settimanale del Mercato

TASSI DI CAMBIO Analisi Settimanale del Mercato Visita la nuova rete di trading sociale di etoro: openbook.etoro.com La settimana è stata contraddistinta dalla poderosa performance dei mercati azionari.

TASSI DI CAMBIO Analisi Settimanale del Mercato Visita la nuova rete di trading sociale di etoro: openbook.etoro.com La settimana è stata contraddistinta dalla poderosa performance dei mercati azionari.

Morning Call 16 DICEMBRE 2014 DAILY. Sotto i riflettori

Morning Call 16 DICEMBRE 2014 Sotto i riflettori Petrolio Brent: andamento I temi del giorno Macro: cresce dell 1,3% m/m la produzione industriale Usa, ai massimi dal 2008 l utilizzo degli impianti; oggi

Morning Call 16 DICEMBRE 2014 Sotto i riflettori Petrolio Brent: andamento I temi del giorno Macro: cresce dell 1,3% m/m la produzione industriale Usa, ai massimi dal 2008 l utilizzo degli impianti; oggi

+31,0% LA DOMANDA DI MUTUI NEL I TRIMESTRE 2016. LE RICHIESTE SI CARATTERIZZANO SEMPRE PIÙ PER IMPORTO CONTENUTO E PIANI DI RIMBORSO LUNGHI.

! Barometro CRIF della domanda di mutui da parte delle famiglie +31,0% LA DOMANDA DI MUTUI NEL I TRIMESTRE 2016. LE RICHIESTE SI CARATTERIZZANO SEMPRE PIÙ PER IMPORTO CONTENUTO E PIANI DI RIMBORSO LUNGHI.

! Barometro CRIF della domanda di mutui da parte delle famiglie +31,0% LA DOMANDA DI MUTUI NEL I TRIMESTRE 2016. LE RICHIESTE SI CARATTERIZZANO SEMPRE PIÙ PER IMPORTO CONTENUTO E PIANI DI RIMBORSO LUNGHI.

La situazione finanziaria delle imprese liguri

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Moda, design, arredo, stile italiano I numeri della nostra regione

I numeri della nostra regione Numero di imprese: 3.500 (7% del totale nazionale) Fatturato nazionale: 11.000.000.000 Numero di addetti: 4.500 (6% del totale nazionale) Export regionale: 400.000.000 (2%

I numeri della nostra regione Numero di imprese: 3.500 (7% del totale nazionale) Fatturato nazionale: 11.000.000.000 Numero di addetti: 4.500 (6% del totale nazionale) Export regionale: 400.000.000 (2%

ongiuntura Rapporto II/ 2004

Rapporto II/ 2004 Nel corso del secondo trimestre del 2004 il ritmo di crescita delle economie analizzate si è, generalmente, stabilizzato. Questo significa che la tanto attesa accelerazione non si è verificata

Rapporto II/ 2004 Nel corso del secondo trimestre del 2004 il ritmo di crescita delle economie analizzate si è, generalmente, stabilizzato. Questo significa che la tanto attesa accelerazione non si è verificata

Approvati risultati al 31 dicembre 2015 Miglior anno di sempre

COMUNICATO STAMPA Approvati risultati al 31 dicembre 2015 Miglior anno di sempre Utile netto: 191,1 milioni (+27,4% a/a) Utile netto rettificato per le poste non ricorrenti 1 : 193,4 milioni (+28,2% a/a)

COMUNICATO STAMPA Approvati risultati al 31 dicembre 2015 Miglior anno di sempre Utile netto: 191,1 milioni (+27,4% a/a) Utile netto rettificato per le poste non ricorrenti 1 : 193,4 milioni (+28,2% a/a)

Real Estate Market Overview

Real Estate Market Overview Italia 2015 www.pwc.com/it Indice Overview 3 Milano 22 Roma 28 Contatti 34 2 Real Estate Market Overview Italia 2015 Overview Il, secondo i dati forniti dall Agenzia delle Entrate,

Real Estate Market Overview Italia 2015 www.pwc.com/it Indice Overview 3 Milano 22 Roma 28 Contatti 34 2 Real Estate Market Overview Italia 2015 Overview Il, secondo i dati forniti dall Agenzia delle Entrate,

BNL: approvati i risultati consolidati al 30 giugno 2014

BNL: approvati i risultati consolidati al 30 giugno 2014 Tenuta del margine d intermediazione e miglioramento dell efficienza operativa in un contesto economico ancora debole BNL banca commerciale (BNL

BNL: approvati i risultati consolidati al 30 giugno 2014 Tenuta del margine d intermediazione e miglioramento dell efficienza operativa in un contesto economico ancora debole BNL banca commerciale (BNL

Convegno di presentazione dei prezzi degli immobili di Milano e provincia

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

Rassegna stampa web. Comunicato del 20 Ottobre 2008. Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Il Comprehensive Assessment

Il Comprehensive Assessment L esercizio di valutazione approfondita condotto dalla BCE Ø La valutazione approfondita prevista dal regolamento sull MVU per i 130 enti creditizi che, secondo le aspettative,

Il Comprehensive Assessment L esercizio di valutazione approfondita condotto dalla BCE Ø La valutazione approfondita prevista dal regolamento sull MVU per i 130 enti creditizi che, secondo le aspettative,

Tassi di inattività degli uomini e delle donne nei principali paesi europei. (25-64 anni; valori percentuali; 2013)

") Banca Nazionale del Lavoro Gruppo BNP Paribas Via Vittorio Veneto 119 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della

Banca Nazionale del Lavoro Gruppo BNP Paribas Via Vittorio Veneto 119 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della

Rendimenti obiettivo e volatilità: l esempio di successo del mercato immobiliare tedesco

VIII ITINERARIO PREVIDENZIALE Marocco, 27 settembre - 03 ottobre 2014 Rendimenti obiettivo e volatilità: l esempio di successo del mercato immobiliare tedesco Dott. Enrico Imbraguglio Managing Director

VIII ITINERARIO PREVIDENZIALE Marocco, 27 settembre - 03 ottobre 2014 Rendimenti obiettivo e volatilità: l esempio di successo del mercato immobiliare tedesco Dott. Enrico Imbraguglio Managing Director

IL TURISMO IN CIFRE NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA GENNAIO

G ENNAIO 2010 1. L andamento generale negli alberghi della Provincia di Roma Proseguono anche nel mese di Gennaio nella provincia di Roma i segnali di ripresa della domanda turistica, che ha registrato

G ENNAIO 2010 1. L andamento generale negli alberghi della Provincia di Roma Proseguono anche nel mese di Gennaio nella provincia di Roma i segnali di ripresa della domanda turistica, che ha registrato

Comunicato Stampa I Rapporto sul Mercato Immobiliare 2009 Bologna, 20 Marzo 2009

Comunicato Stampa Bologna, 20 Marzo 2009 L ulteriore peggioramento dell intonazione economica nell ultima parte del 2008 ha avuto pesanti ripercussioni sul mercato immobiliare, soprattutto in relazione

Comunicato Stampa Bologna, 20 Marzo 2009 L ulteriore peggioramento dell intonazione economica nell ultima parte del 2008 ha avuto pesanti ripercussioni sul mercato immobiliare, soprattutto in relazione

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

Economie regionali. L'economia del Piemonte

Economie regionali L'economia del Piemonte giugno 2016 2 0 1 6 1 Economie regionali L economia del Piemonte Numero 1 - giugno 2016 La presente nota è stata redatta dalla Sede di Torino della Banca. Si

Economie regionali L'economia del Piemonte giugno 2016 2 0 1 6 1 Economie regionali L economia del Piemonte Numero 1 - giugno 2016 La presente nota è stata redatta dalla Sede di Torino della Banca. Si

RISULTATI DEL TERZO TRIMESTRE 2004

RISULTATI DEL TERZO TRIMESTRE 2004 Il Consiglio di Amministrazione di Fiat S.p.A. si è riunito oggi, a Torino, sotto la presidenza di Luca Cordero di Montezemolo per esaminare i risultati consolidati del

RISULTATI DEL TERZO TRIMESTRE 2004 Il Consiglio di Amministrazione di Fiat S.p.A. si è riunito oggi, a Torino, sotto la presidenza di Luca Cordero di Montezemolo per esaminare i risultati consolidati del

Esercizio 2011. Il panorama internazionale

CREDITO COOPERATIVO FRIULI S.C. BILANCIO DI ESERCIZIO AL 31/12/2011 -- Rellaziione dell Conssiiglliio dii Ammiiniissttraziione ssulllla gessttiione;; -- Rellaziione dell Collllegiio Siindacalle aii ssenssii

CREDITO COOPERATIVO FRIULI S.C. BILANCIO DI ESERCIZIO AL 31/12/2011 -- Rellaziione dell Conssiiglliio dii Ammiiniissttraziione ssulllla gessttiione;; -- Rellaziione dell Collllegiio Siindacalle aii ssenssii

Scenario di medio periodo del mercato dei cereali e prospettive per la campagna di commercializzazione 2012/13

Scenario di medio periodo del mercato dei cereali e prospettive per la campagna di commercializzazione 212/13 Premessa marzo 212 La campagna di commercializzazione 21/11 ha replicato la tensione dei prezzi

Scenario di medio periodo del mercato dei cereali e prospettive per la campagna di commercializzazione 212/13 Premessa marzo 212 La campagna di commercializzazione 21/11 ha replicato la tensione dei prezzi

LIUC Istituzioni di Economia. Domande relative al capitolo 2 di KW

Domande relative al capitolo 2 di KW 1. Quale delle seguenti è un affermazione normativa? a. Un italiano su tre possiede un telefono cellulare. b. I prezzi dei telefoni cellulari sono diminuiti in termini

Domande relative al capitolo 2 di KW 1. Quale delle seguenti è un affermazione normativa? a. Un italiano su tre possiede un telefono cellulare. b. I prezzi dei telefoni cellulari sono diminuiti in termini

Dicembre 2015 PREZZI AL CONSUMO Dati provvisori

5 gennaio 2016 Dicembre 2015 PREZZI AL CONSUMO Dati provvisori Nel mese di dicembre 2015, secondo le stime preliminari, l indice nazionale dei prezzi al consumo per l intera collettività (NIC), al lordo

5 gennaio 2016 Dicembre 2015 PREZZI AL CONSUMO Dati provvisori Nel mese di dicembre 2015, secondo le stime preliminari, l indice nazionale dei prezzi al consumo per l intera collettività (NIC), al lordo

CRISI ECONOMICA E FINANZIARIA E POLITICA MONETARIA: IL RUOLO

437 www.freenewsonline.it i dossier www.freefoundation.com CRISI ECONOMICA E FINANZIARIA E POLITICA MONETARIA: IL RUOLO DELLE BANCHE CENTRALI (2) 6 giugno 2013 a cura di Renato Brunetta WSJ - analisi di

437 www.freenewsonline.it i dossier www.freefoundation.com CRISI ECONOMICA E FINANZIARIA E POLITICA MONETARIA: IL RUOLO DELLE BANCHE CENTRALI (2) 6 giugno 2013 a cura di Renato Brunetta WSJ - analisi di

Economie regionali. L'economia del Molise. Aggiornamento congiunturale

Economie regionali L'economia del Molise Aggiornamento congiunturale Campobasso novembre 215 2 36 1 5 Economie regionali L economia del Molise Aggiornamento congiunturale Numero 36 - novembre 215 La serie

Economie regionali L'economia del Molise Aggiornamento congiunturale Campobasso novembre 215 2 36 1 5 Economie regionali L economia del Molise Aggiornamento congiunturale Numero 36 - novembre 215 La serie

La dinamica del debito pubblico italiano: un analisi territoriale

La dinamica del debito pubblico italiano: un analisi territoriale 1 Preessa La Banca d Italia fornisce periodicamente informazioni di dettaglio sul debito ( e ) delle Amministrazioni pubbliche e locali.

La dinamica del debito pubblico italiano: un analisi territoriale 1 Preessa La Banca d Italia fornisce periodicamente informazioni di dettaglio sul debito ( e ) delle Amministrazioni pubbliche e locali.

#2y16: gennaio marzo 2016

Newsletter ASSOELETTRICA I principali dati congiunturali del settore elettrico italiano #2y16: gennaio marzo 2016 Nei primi tre mesi del 2016 i dati del settore elettrico nazionale hanno evidenziato una

Newsletter ASSOELETTRICA I principali dati congiunturali del settore elettrico italiano #2y16: gennaio marzo 2016 Nei primi tre mesi del 2016 i dati del settore elettrico nazionale hanno evidenziato una

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE NEL SETTEMBRE 2015 1

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA NEL SETTEMBRE 2015 1 1. PROSPETTIVE PER L AREA DELL EURO: SINTESI E FATTORI PRINCIPALI La ripresa dell attività economica nell

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA NEL SETTEMBRE 2015 1 1. PROSPETTIVE PER L AREA DELL EURO: SINTESI E FATTORI PRINCIPALI La ripresa dell attività economica nell

3. Il mercato internazionale dei titoli di debito

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Fondi ABN AMRO Master e ABN AMRO Expert

Fondi ABN AMRO Master e ABN AMRO Expert Comunicazione ai Partecipanti ai Fondi ABN AMRO Master e ABN AMRO Expert. Gentile Cliente, Le comunichiamo che, in connessione con l operazione di fusione per incorporazione

Fondi ABN AMRO Master e ABN AMRO Expert Comunicazione ai Partecipanti ai Fondi ABN AMRO Master e ABN AMRO Expert. Gentile Cliente, Le comunichiamo che, in connessione con l operazione di fusione per incorporazione

UBI Pramerica RELAZIONE SEMESTRALE AL 30 GIUGNO 2015

UBI Pramerica RELAZIONE SEMESTRALE AL 30 GIUGNO 2015 dei Fondi Comuni di Investimento Mobiliare Aperti Armonizzati UBI Pramerica Capital Growth UBI Pramerica Inflation Shield Istituiti, promossi e gestiti

UBI Pramerica RELAZIONE SEMESTRALE AL 30 GIUGNO 2015 dei Fondi Comuni di Investimento Mobiliare Aperti Armonizzati UBI Pramerica Capital Growth UBI Pramerica Inflation Shield Istituiti, promossi e gestiti

L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

Economia e Mercati Finanziari-Creditizi

ABI Monthly Outlook Economia e Mercati Finanziari-Creditizi Gennaio 2011 - Sintesi Direzione Strategie e Mercati Finanziari Ufficio Analisi Economiche INDICE IN PRIMO PIANO...4 1. SCENARIO MACROECONOMICO...4

ABI Monthly Outlook Economia e Mercati Finanziari-Creditizi Gennaio 2011 - Sintesi Direzione Strategie e Mercati Finanziari Ufficio Analisi Economiche INDICE IN PRIMO PIANO...4 1. SCENARIO MACROECONOMICO...4