Analisi della redditività netta

|

|

|

- Giorgiana Bianchi

- 8 anni fa

- Visualizzazioni

Transcript

1 Analisi della redditività netta

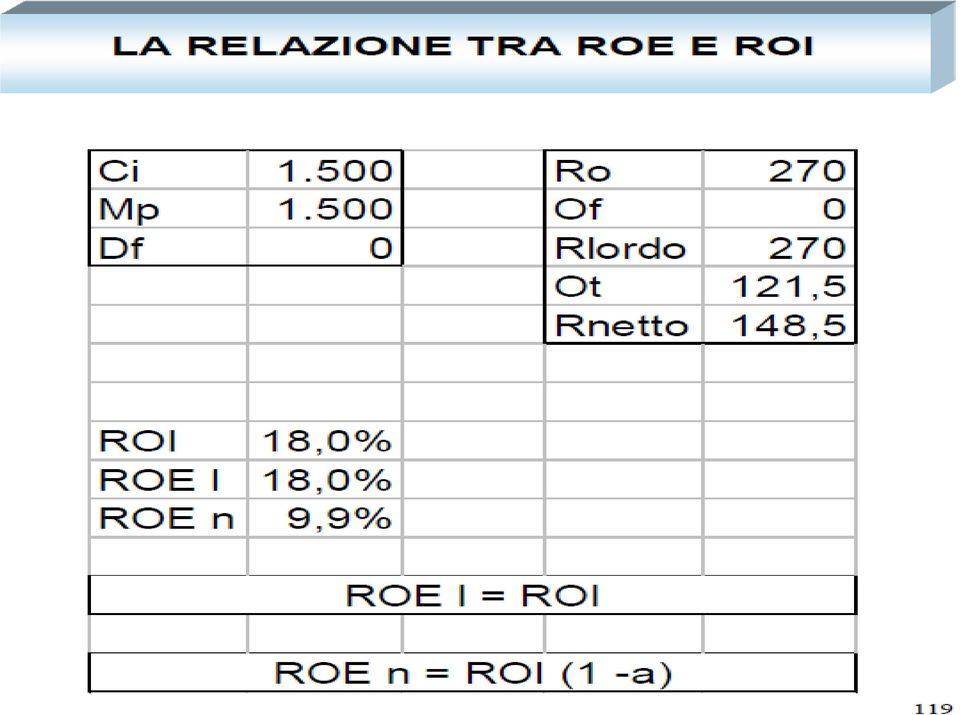

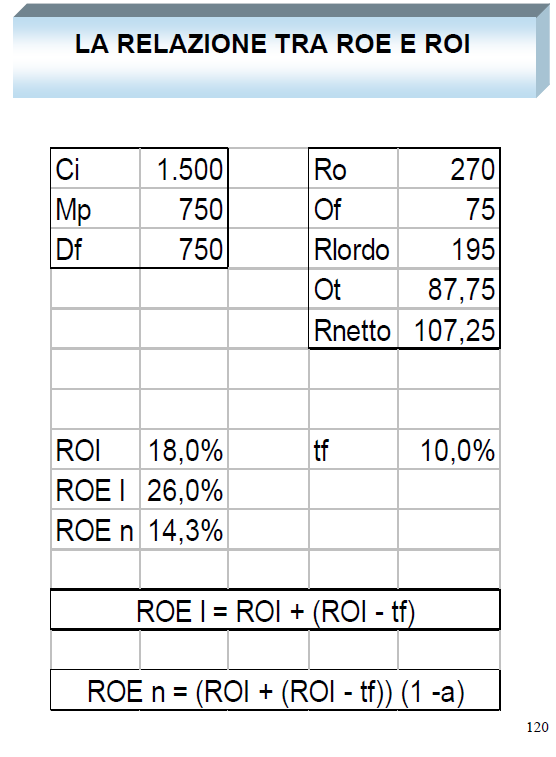

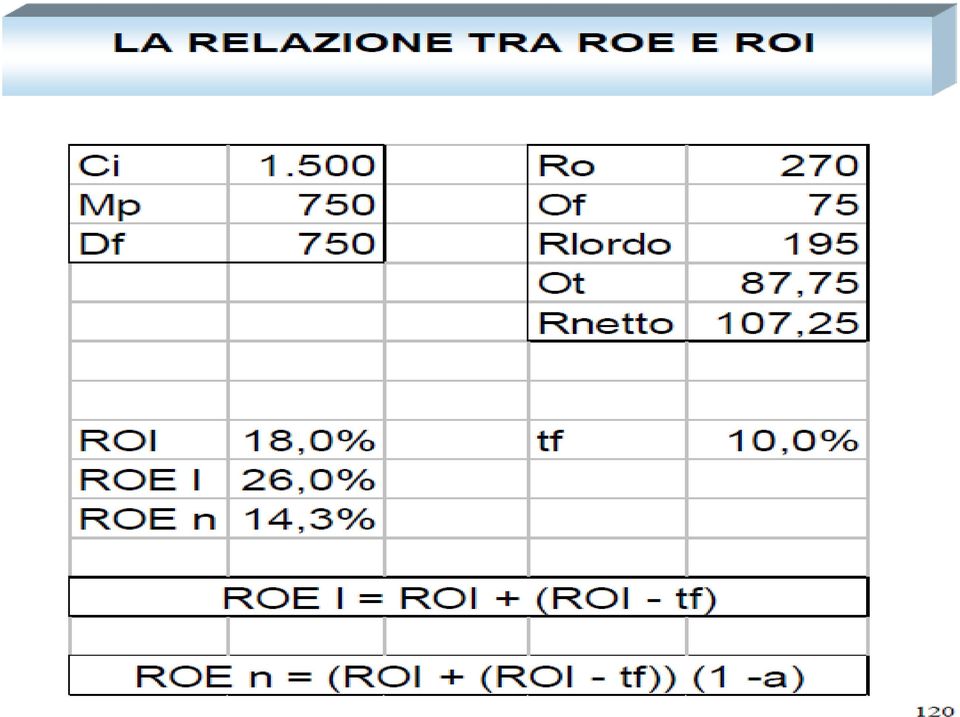

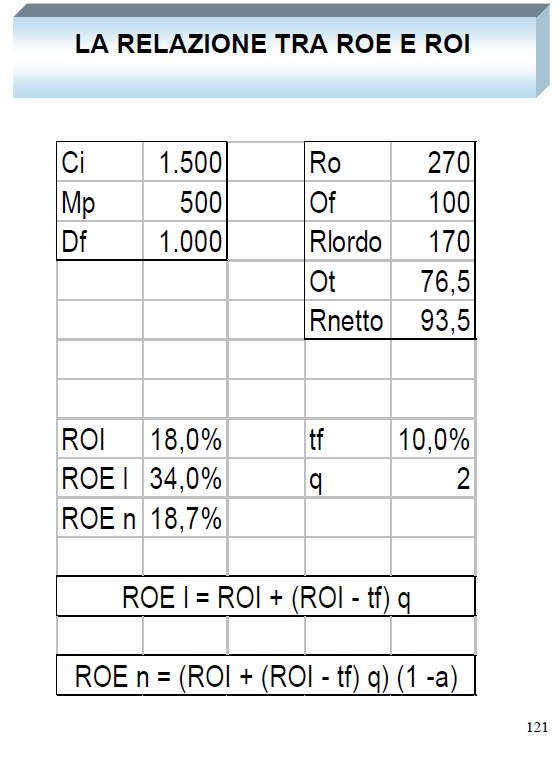

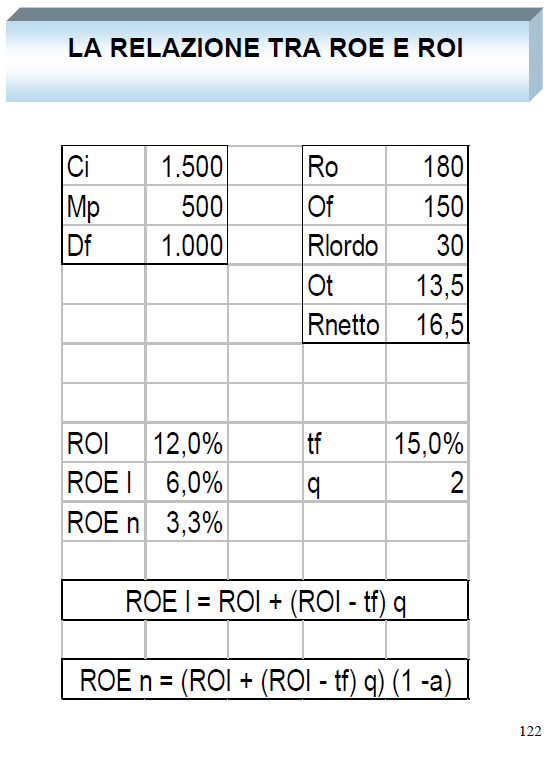

2 LA RELAZIONE TRA ROE E ROI ROI ROE Tf Q a La redditività netta dell azienda dipende in prima analisi dalla redditività operativa ed extra operativa. Nell ipotesi che la gestione straordinaria sia assente il reddito netto divergerà da quello operativo per effetto degli oneri finanziari e tributari

3 LA RELAZIONE TRA ROE E ROI Rl = Ro Of Rl = Ci x ROI Df x tf Rl = Mp x ROI + Df x ROI Df x tf Rl = Mp x ROI + Df (ROI tf) ROE l = ROI + (ROI tf) x q ROE n = (ROI + (ROI tf) x q) (1 a)

x q ROE n = (ROI + (ROI tf) x q) (1")

4

5

6

7

8 LA RELAZIONE TRA ROE E ROI Ci Mp Df Ro 450 Of 180 Rlordo 270 Ot 121,5 Rnetto 148,5 ROI 15,0% ROE l 22,5% ROE n 12,4% tf q a 10,0% 1,5 0,45

9 Redditività netta La struttura finanziaria influenza la redditività netta Produce oneri che riducono il valore del reddito operativo e che dipendono da Costo indebitamento Rapporto debiti /mezzi propri L effetto prodotto dall AUMENTO DELL INDEBITAMENTO sulla redditività operativa ed extra- operativa di un azienda è detto EFFETTO LEVA

10 L EFFETTO DI LEVA FINANZIARIA

11 STRUTTURA FINANZIARIA Il legame tra il ROE, il ROI e la struttura finanziaria è il seguente: ROE lordo = ROI + (ROI - i)q ROE netto = [ ROI + (ROI - i)q] (1 - α) (ROI - i) è il fattore che rappresenta la LEVA FINANZIARIA Positiva (moltiplicatore del ROE) (ROI - i) > 0 - il costo dell indebitamento è inferiore alla redditività dell investimento - conviene finanziare lo sviluppo tramite i debiti finanziari Negativa (riduttore del ROE) (ROI - i) < 0 - il costo dell indebitamento è superiore alla redditività dell investimento - conviene finanziare lo sviluppo tramite i mezzi propri

(ROI - i) < 0 - il costo dell indebitamento è superiore alla redditività dell investimento - conviene finanziare lo sviluppo tramite i")

12 STRUTTURA FINANZIARIA Si consideri il seguente esempio: Assenza dell area straordinaria ROE dipende da: - gestione operativa - gestione extra-operativa - struttura finanziaria e costo dell indebitamento 1) Ipotesi di finanziamento con Mezzi propri Investimenti = 1000 ROI = 15% ROE lordo = 150 = 15% ROE = ROI ) Ipotesi di sviluppo e finanziamento con Debiti finanziari Investimenti = 2000 ROI = 15% Finanziamento sviluppo con Debiti finanziari (1000) i = 10% ROE lordo = = 20% ROE = ROI + 5pti % 1.000

Ipotesi di sviluppo e finanziamento con Debiti finanziari Investimenti = 2000 ROI = 15% Finanziamento sviluppo con Debiti")

13 STRUTTURA FINANZIARIA 3) Ipotesi di ulteriore sviluppo e finanziamento con Debiti finanziari Investimenti = 3000 ROI = 15% Finanziamento dello sviluppo con Debiti finanziari (2000) i = 10% DF/MP = 2 (2000/1000) ROE lordo = = 25% ROE = ROI + 10 p.ti % 1000 Schematizzando la formula: ROE lordo = ROI + (ROI - i)q Q = DF (quoziente di indebitamento finanziario) MP ROE netto = [ ROI + (ROI - i)q] (1 - α) α = aliquota d imposta sul reddito

q Q = DF (quoziente di indebitamento")

14 STRUTTURA FINANZIARIA ROE lordo = ROI + (ROI - i)q ROE netto =[ ROI + (ROI - i)q] (1 - α) A parità di altre condizioni: Se Se ROI i ROE ROE Se Q ROE ROE se (ROI - i) > 0 se (ROI - i) < 0 In caso di leva finanziaria negativa (ROI - i < 0), il rendimento degli investimenti è inferiore al costo dell indebitamento non conviene indebitarsi per finanziare lo sviluppo In caso di leva finanziaria positiva (ROI - i > 0), il rendimento degli investimenti è maggiore del costo dell indebitamento conviene indebitarsi per finanziare lo sviluppo, considerando però i rischi che l indebitamento comporta per la solidità aziendale

15 STRUTTURA FINANZIARIA LEVA FINANZIARIA L effetto di leva finanziaria incide sia sulla redditività che sulla solidità La leva finanziaria positiva, (ROI - i) > 0, produce un effetto positivo sulla redditività ma può creare problemi di solidità se si ricorre in modo eccessivo ai debiti finanziari L effetto leva va sfruttato ma senza superare i limiti di soglia della solidità si deve avere una forte capacità previsionale in quanto il fattore (ROI - i) va riferito al futuro

va riferito al")

16 STRUTTURA FINANZIARIA INDICATORE DI RISCHIO DELLA STRUTTURA = FINANZIARIA Oneri Finanziari Vendite Misura il peso % degli oneri finanziari sul fatturato Da analisi empiriche risulta che: fino a 5% basso rischio di insolvenza 5% - 10% medio rischio di insolvenza 10% - 15% elevato rischio di insolvenza oltre 15% pericolo di insolvenza (a causa della struttura finanziaria)

17 La leva finanziaria Supponiamo di avere due imprese: ALFA - ha un ROI del 15% - ha investimenti complessivi per 200 milioni di Euro - non ha debiti od altre passività BETA - ha un ROI del 15% - ha investimenti complessivi per 200 milioni di Euro - gli investimenti sono coperti per il 50% dai finanziamenti propri e per il restante 50% da un mutuo bancario - i è pari al 8%

18 Supponiamo di accogliere le seguenti ipotesi semplificatrici: Non sono presenti componenti economici di natura straordinaria Esiste un unica imposta sul reddito con aliquota al 50% L imposta si calcola sul R lordo, senza che vi siano variazioni fiscali Gli indici di bilancio si calcolano sui valori puntuali e non sui valori medi

19 Stati patrimoniali ALFA BETA T = 100 K = 200 N = 200 K = 200 N = 100

20 Conti economici e indici ALFA BETA Risultato Operativo Oneri Finanziari Risultato Ante Imposte Imposte Risultato Netto 0 30 (15) 15 (8) 22 (11) 11 ROI 30/200 = 15% 30/200 = 15% ROE 15/200 = 7,5% 11/100 = 11%

11 ROI 30/200 = 15% 30/200 = 15% ROE 15/200 =")

21 Supponiamo ora che beta: 1) ottenga un nuovo mutuo da 100 milioni di euro all 8% 2) Effettui nuovi investimenti capaci di lasciare invariato il ROI globale (15%).

22 Stati patrimoniali BETA 1 BETA 2 T = 100 K = 200 T = 200 N = 100 K = 300 N = 100

23 Conti economici e indici BETA 1 BETA 2 Risultato Operativo Globale Oneri Finanziari Risultato Ante Imposte Imposte Risultato Netto (8) 22 (11) 11 (16) 29 (14,5) 14,5 ROI 30/200 = 15% 45/300 = 15% ROE 11/100 = 11% 14,5/100 = 14,5%

24 In sostanza, all aumentare dell indebitamento di BETA aumenta il saggio di redditività netta per i suoi azionisti. Perché? Perché per ogni 100 euro acquisiti dalla Banca, Beta: - genera un ROG di 15 euro - sostiene OF solo per 8 euro Beta quindi lucra sul valore differenziale (positivo) Esistente fra ROI e i, pari al 7,5 %

25 Quanto è accaduto può essere espresso attraverso la seguente relazione: ROE ROI + ROI i X T ---- N X 1 - t ROE ( 0,15 + ( 0,15 0,08 ) x 200/100 ) x ( 1 0,5) ROE ( 0,15 + 0,07 x 2) x 0,5 ROE ( 0,15 + 0,14 ) x 0,5 ROE 0,29 x 0,5 = 14,5 %

26 Peraltro: 1) all aumentare dell indebitamento la struttura finanziaria di Beta diviene via via meno solida; 2) Il ROI e i si possono modificare nel tempo in modo del tutto scoordinato; 3) una flessione del ROI che scendesse al di sotto di i produrrebbe effetti devastanti sul ROE.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Analisi della redditività netta

Analisi della redditività netta Indici per l analisi della redditività netta Lo scopo di questo primo filone di analisi è quello di studiare le cause che hanno inciso sul livello di redditività netta dell

Analisi della redditività netta Indici per l analisi della redditività netta Lo scopo di questo primo filone di analisi è quello di studiare le cause che hanno inciso sul livello di redditività netta dell

Analisi della redditività netta

Analisi della redditività netta Roe tree (schema DUPONT) R.O.E. REDDITIVITA CAPITALE PROPRIO R.O.I. REDDITIVITA CAP. INVESTITO TASSO INDEBITAMENTO TASSO INCIDENZA GEST.EXTRACARAT.. TASSO ROTAZIONE CAP.INV.

Analisi della redditività netta Roe tree (schema DUPONT) R.O.E. REDDITIVITA CAPITALE PROPRIO R.O.I. REDDITIVITA CAP. INVESTITO TASSO INDEBITAMENTO TASSO INCIDENZA GEST.EXTRACARAT.. TASSO ROTAZIONE CAP.INV.

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI. Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

Indici di redditività. Gli indici di redditività. Pag. 1

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

3. L ACCERTAMENTO DELLA REDDITIVITA AZIENDALE

3. L ACCERTAMENTO DELLA REDDITIVITA AZIENDALE E LA CAPACITA DELL AZIENDA DI REMUNERARE I FATTORI DELLA PRODUZIONE, COMPRESO IL RISCHIO IMPRENDITORIALE. GLI INDICI UTILIZZABILI PER VERIFICARE LA REDDITIVITA

3. L ACCERTAMENTO DELLA REDDITIVITA AZIENDALE E LA CAPACITA DELL AZIENDA DI REMUNERARE I FATTORI DELLA PRODUZIONE, COMPRESO IL RISCHIO IMPRENDITORIALE. GLI INDICI UTILIZZABILI PER VERIFICARE LA REDDITIVITA

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Aspetto economico. operativa operativa. Indice di redditività globale Reddito Netto Patrimonio Netto. Grado ind.to ROI TIGEC 2 10% 30%

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

Costo medio dei mezzi di terzi R.O.I. R.O.I.

RN = Ro - OF RN = Ro K x K _ OF RN = ROI x K _ OF RN = ROI x ( PN + D ) _ ( i x D ) RN = ROI x PN + ( ROI - i ) x D Ipotesi semplificata: assenza gestione accessoria, straordinaria e tributaria Corso di

RN = Ro - OF RN = Ro K x K _ OF RN = ROI x K _ OF RN = ROI x ( PN + D ) _ ( i x D ) RN = ROI x PN + ( ROI - i ) x D Ipotesi semplificata: assenza gestione accessoria, straordinaria e tributaria Corso di

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

ALFA BETA SRL. Report Analitico. - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

EQUILIBRI DI GESTIONE

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Analisi di bilancio - Grafici LA REDDITIVITA'

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

ANALISI PER INDICI BILANCIO CONSOLIDATO DATALOGIC ANNI 2010 E 2009

ANALISI PER INDICI BILANCIO CONSOLIDATO DATALOGIC ANNI 2010 E 2009 1. PREMESSA: ANALISI DEGLI SCHEMI Il gruppo Datalogic redige il proprio bilancio consolidato, in migliaia di euro, in conformità agli

ANALISI PER INDICI BILANCIO CONSOLIDATO DATALOGIC ANNI 2010 E 2009 1. PREMESSA: ANALISI DEGLI SCHEMI Il gruppo Datalogic redige il proprio bilancio consolidato, in migliaia di euro, in conformità agli

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento. Economia dei tributi_polin 1

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

CRESCITA DELL IMPRESA E FABBISOGNO FINANZIARIO L ANALISI DELLO SVILUPPO SOSTENIBILE. Pianificazione economico-finanziaria Prof.

CRESCITA DELL IMPRESA E FABBISOGNO FINANZIARIO L ANALISI DELLO SVILUPPO SOSTENIBILE Lo sviluppo finanziariamente sostenibile Lo sviluppo del giro d affari crea fabbisogno finanziario incrementale per l

CRESCITA DELL IMPRESA E FABBISOGNO FINANZIARIO L ANALISI DELLO SVILUPPO SOSTENIBILE Lo sviluppo finanziariamente sostenibile Lo sviluppo del giro d affari crea fabbisogno finanziario incrementale per l

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Lezione n. 3. Le determinanti della dinamica finanziaria

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

ANALISI FINANZIARIA TRADIZIONALE

ANALISI FINANZIARIA TRADIZIONALE STRUTTURA PATRIMONIALE E PER SCADENZA DEL CAPITALE RICHIESTA DAGLI INTERMEDIARI FINANZIARI ATTIVO Beni di proprietà dell'impresa PASSIVO Indebitamento CAPITALE NETTO Ricchezza

ANALISI FINANZIARIA TRADIZIONALE STRUTTURA PATRIMONIALE E PER SCADENZA DEL CAPITALE RICHIESTA DAGLI INTERMEDIARI FINANZIARI ATTIVO Beni di proprietà dell'impresa PASSIVO Indebitamento CAPITALE NETTO Ricchezza

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Costo del prodotto e leva finanziaria

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Costo del prodotto e leva finanziaria Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi speciali; costi comuni; costo primo industriale; costo pieno

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Costo del prodotto e leva finanziaria Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi speciali; costi comuni; costo primo industriale; costo pieno

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Analisi della sostenibilità dell indebitamento finanziario nelle piccole e medie imprese Di : Pietro Bottani Dottore Commercialista in Prato

Analisi della sostenibilità dell indebitamento finanziario nelle piccole e medie imprese Di : Pietro Bottani Dottore Commercialista in Prato Introduzione La situazione della finanza mondiale versa oggi

Analisi della sostenibilità dell indebitamento finanziario nelle piccole e medie imprese Di : Pietro Bottani Dottore Commercialista in Prato Introduzione La situazione della finanza mondiale versa oggi

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Se non diversamente segnalato, i seguenti commenti si riferiscono ai valori totali, incluse le attività cessate in Germania.

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

Capitolo XV. La gestione della finanza: investimenti e finanziamenti

Capitolo XV La gestione della finanza: investimenti e finanziamenti La funzione finanziaria Nella funzione finanziaria si comprende il complesso di decisioni e di operazioni volte a reperire e ad impiegare

Capitolo XV La gestione della finanza: investimenti e finanziamenti La funzione finanziaria Nella funzione finanziaria si comprende il complesso di decisioni e di operazioni volte a reperire e ad impiegare

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

Bilancio Consolidato

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

CAPITOLO 3 MINI CASO Zappa S.p.A.

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

Analisi di bilancio 2007-2008

Analisi di bilancio 2007-2008 1 L analisi di bilancio Svilupperemo l analisi di bilancio sulla base di un sistema integrato di indicatori Obiettivo 1) 1) Valutare andamento dell impresa nel nel suo suo

Analisi di bilancio 2007-2008 1 L analisi di bilancio Svilupperemo l analisi di bilancio sulla base di un sistema integrato di indicatori Obiettivo 1) 1) Valutare andamento dell impresa nel nel suo suo

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI. Harcourt Brace & Company

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

LABORATORIO DI BUSINESS PLAN

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

STATO PATRIMONIALE Riclassificazione Impieghi

STATO PATRIMONIALE Riclassificazione Impieghi IMMOBILIZZAZIONI MATERIALI Impianti e Macchinari 3.043 Attrezzature industriali 1.500 Automezzi 2.900 Fabbricati Industriali Mobili e Arredi 12.900 2.000 22.343

STATO PATRIMONIALE Riclassificazione Impieghi IMMOBILIZZAZIONI MATERIALI Impianti e Macchinari 3.043 Attrezzature industriali 1.500 Automezzi 2.900 Fabbricati Industriali Mobili e Arredi 12.900 2.000 22.343

1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva. - - - - - 1 anno 2 anno 3 anno 4 anno 5 anno 0,00 0,00 0,00 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

L analisi di bilancio

L analisi di bilancio Il bilancio come sintesi della gestione Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management Il bilancio è in sistema di

L analisi di bilancio Il bilancio come sintesi della gestione Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management Il bilancio è in sistema di

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI PER INDICI BILANCIO CONSOLIDATO CDC ESERCIZI ANNI 2010 E 2009

ANALISI PER INDICI BILANCIO CONSOLIDATO CDC ESERCIZI ANNI 2010 E 2009 1. PREMESSA: ANALISI DEGLI SCHEMI Il gruppo CDC redige il proprio bilancio consolidato, in migliaia di euro, in conformità agli IAS/IFRS

ANALISI PER INDICI BILANCIO CONSOLIDATO CDC ESERCIZI ANNI 2010 E 2009 1. PREMESSA: ANALISI DEGLI SCHEMI Il gruppo CDC redige il proprio bilancio consolidato, in migliaia di euro, in conformità agli IAS/IFRS

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

Premessa. Esercitazione. Calcolo del reddito nel Conto del reddito. Calcolo del reddito nel Conto del capitale e nel Conto del reddito

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

BASILEA 2. Allegato Tecnico. Fonte: circolari dedicate alla Fondazione Luca Pacioli

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : I dati previsionali per l anno x+1

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

un esempio molto semplice con la redazione di : bilancio previsionale preventivo finanziario budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO Cassa 5.000 Fornitori Clienti 300.000 Banche

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

finanziamento: a fonti esternee

Copertura del fabbisogno di finanziamento: a fonti esternee Corso di Economia Aziendale X lezione Prof. Giuseppe D Onza Capitale di apporto Capitale di terzi (propri) p (debiti) Soggetti finanziatori Proprietari

Copertura del fabbisogno di finanziamento: a fonti esternee Corso di Economia Aziendale X lezione Prof. Giuseppe D Onza Capitale di apporto Capitale di terzi (propri) p (debiti) Soggetti finanziatori Proprietari

L analisi di bilancio. Gli indici

L analisi di bilancio Gli indici L analisi nel tempo e nello spazio L analisi di bilancio mediante indici deve sempre basarsi su confronti critici: Nel tempo: occorre osservare una serie storica di indici

L analisi di bilancio Gli indici L analisi nel tempo e nello spazio L analisi di bilancio mediante indici deve sempre basarsi su confronti critici: Nel tempo: occorre osservare una serie storica di indici

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: il calcolo degli indici di bilancio

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea)

") Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

Gli indici per l analisi di bilancio. Relazione di

Gli indici per l analisi di bilancio Relazione di Giorgio Caprioli Gli indici di solidità Gli indici di solidità studiano il rapporto tra le parti alte dello Stato Patrimoniale, ossia tra Capitale proprio

Gli indici per l analisi di bilancio Relazione di Giorgio Caprioli Gli indici di solidità Gli indici di solidità studiano il rapporto tra le parti alte dello Stato Patrimoniale, ossia tra Capitale proprio

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

ESERCIZIO 1. La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000.

il versamento da parte degli azionisti di capitale per 1.000.") ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

Elaborazione di un bilancio con dati a scelta a partir. tire e da indici

Tracce di temi 2010 Scuola Duemila 1 Traccia n. 1 Elaborazione di un bilancio con dati a scelta a partir tire e da indici Olivia Leone Il candidato illustri brevemente quali sono i principali vincoli da

Tracce di temi 2010 Scuola Duemila 1 Traccia n. 1 Elaborazione di un bilancio con dati a scelta a partir tire e da indici Olivia Leone Il candidato illustri brevemente quali sono i principali vincoli da