CEDOLARE SECCA: LE REGOLE PER L ANNO 2011

|

|

|

- Nicola Carletti

- 5 anni fa

- Visualizzazioni

Transcript

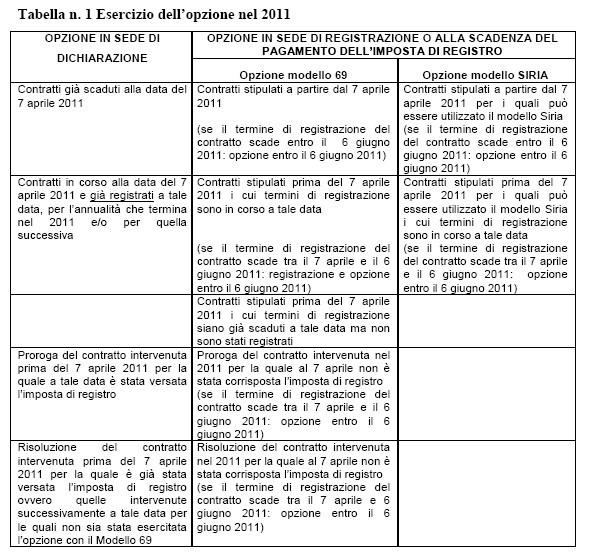

1 di Roberta De Marchi CEDOLARE SECCA: LE REGOLE PER L ANNO 2011 Il regime della cedolare secca può applicarsi, per il periodo d imposta 2011, ai contratti in corso nell anno 2011, anche con scadenza anteriore al 7 aprile, data di entrata in vigore del decreto legislativo 14 marzo 2011, n. 23, ovvero oggetto di risoluzione volontaria prima della predetta data. Per i contratti in corso nel 2011, scaduti ovvero oggetto di risoluzione volontaria alla data del 7 aprile 2011, nonché per i contratti in corso alla stessa data del 7 aprile 2011, per i quali è già stata eseguita la registrazione e per i contratti prorogati per i quali è già stato effettuato il relativo pagamento, il locatore può applicare la cedolare secca in sede di dichiarazione dei redditi da presentare nell anno 2012 per i redditi Non si fa luogo al rimborso delle imposte di registro e di bollo versate e il locatore è tenuto per il periodo d imposta 2011 al versamento dell acconto della cedolare secca, ove dovuto. L applicazione della cedolare secca in sede di dichiarazione dei redditi da presentare nell anno 2012 ha effetto anche per l annualità contrattuale decorrente dall anno Per i contratti registrati a partire dalla data del 7 aprile 2011 l opzione si esprime in sede di registrazione del contratto. Per i contratti prorogati per i quali il termine per il relativo pagamento non è ancora decorso, l opzione si esprime con l apposito modello. Per i contratti per i quali il termine di registrazione scade tra il 7 aprile 2011 e il 6 giugno 2011 la registrazione, anche ai fini dell opzione, può essere effettuata entro tale ultimo termine. Entro il medesimo temine può essere effettuata l opzione per i contratti il cui termine di pagamento per la proroga scade nel medesimo periodo. In caso di risoluzione del contratto di locazione in corso alla data del 7 aprile 2011 ovvero di risoluzione per la quale, alla predetta data, non è scaduto il termine per il pagamento dell imposta di registro dovuta per la risoluzione stessa, l opzione per 1

2 l applicazione della cedolare secca si può esprimere anche entro il termine di versamento dell imposta di registro relativa alla risoluzione, mediante il modello 69 e ha effetto per l applicazione della cedolare secca per il periodo d imposta L opzione espressa in sede di risoluzione del contratto consente la non applicazione dell imposta di registro e dell imposta di bollo, ove dovuta, sulla risoluzione stessa e vincola il locatore al versamento d acconto, ove dovuto, della cedolare secca relativa al periodo d imposta Con la circolare n. 26/E del 1 giugno 2011, l Agenzia delle Entrate ha, fra l altro, evidenziato le regole per l applicazione della cedolare per l anno 2011, che in questo intervento vogliamo mettere in risalto, per fornire al Lettore un quadro immediato e preciso da tenere sulla scrivania. APPLICAZIONE DELLA CEDOLARE PER IL 2011 Sono previste per l applicazione della cedolare secca nell anno 2011 diverse modalità di esercizio dell opzione a seconda che il contratto, la relativa risoluzione o la proroga siano stati registrati o meno alla data del 7 aprile, data di entrata in vigore del decreto legislativo, già in premessa riassunte, e qui riepilogate attraverso la tabella 1, contenuta nella C.M. n.26/

3 3

4 Versamento degli acconti Come è noto, con decreto del Presidente del Consiglio dei Ministri del 12 maggio 2011 sono stati differiti, per l anno 2011, i termini di effettuazione dei versamenti dovuti dai contribuenti. In particolare, per le persone fisiche il termine per l effettuazione dei versamenti risultanti dalle dichiarazioni dei redditi e del versamento in acconto della cedolare secca è differito dal 16 giugno al 6 luglio I versamenti potranno essere effettuati dal 7 luglio al 5 agosto 2011 maggiorando le somme da versare dello 0,40% a titolo di interesse corrispettivo. Per l anno d imposta 2011, l acconto è stato previsto nella misura dell 85% dell importo della cedolare secca che risulta dovuta per tale anno. Trattandosi del primo anno di applicazione del nuovo sistema di tassazione, l acconto deve essere determinato esclusivamente con il metodo previsionale. Riportiamo, nelle tabelle che seguono, contenute nel documento di prassi pubblicato, le regole da seguire per non incorrere in errori. 4

5 Comunicazione di rinuncia agli aggiornamenti Per l anno 2011, la comunicazione di rinuncia agli aggiornamenti Instat, per quanto riguarda i contratti scaduti o risolti, già registrati, prorogati e con imposta di registro già versata alla data del 7 aprile 2011, va comunicata al conduttore, con lettera raccomandata, nel termine stabilito per il versamento del primo acconto dovuto, che può essere il 6 luglio 2011 se l acconto è dovuto in due rate, oppure il 30 novembre 2011 se l acconto è dovuto in unica rata, ovvero se non è dovuto acconto, entro il termine di presentazione della dichiarazione dei redditi. Per i contratti di locazione nei quali è espressamente disposta la rinuncia agli aggiornamenti del canone non è necessario inviare al conduttore la comunicazione in questione. SANZIONI Disciplina delle sanzioni per omessa registrazione del contratto di locazione L omessa registrazione del contratto di locazione è punita con la sanzione amministrativa dal 120% al 240% per cento dell imposta dovuta. Tali misure sanzionatorie sono dovute solidalmente dai soggetti obbligati a chiedere la registrazione del contratto di locazione. Anche nei casi in cui il locatore, in sede di registrazione tardiva del contratto di locazione, eserciti l opzione per il regime della cedolare secca, non è tenuto al versamento dell imposta di registro. Tuttavia, le parti contraenti restano comunque tenute al versamento delle sanzioni commisurate all imposta di registro calcolata sul corrispettivo pattuito per l intera durata del contratto, ancorché il pagamento di detta imposta, per effetto dell opzione, sia sostituito dal pagamento della cedolare secca. 5

6 Anche in tal caso, i soggetti obbligati alla registrazione possono beneficiare dell istituto del ravvedimento operoso di cui all art. 13 del decreto legislativo n. 472 del 1997 al sussistere delle condizioni ivi previste. Canone non dichiarato o dichiarato in misura inferiore Se nella dichiarazione dei redditi il canone derivante dalla locazione di immobili ad uso abitativo non è indicato o è indicato in misura inferiore a quella effettiva, le sanzioni amministrative sono raddoppiate (dal 240% al 480% dell imposta dovuta, con un minimo di 516). In caso di dichiarazione del canone in misura inferiore, le sanzioni amministrative si applicano nella misura dal 200% al 400%. Inoltre, in deroga a quanto previsto dal decreto legislativo 19 giugno 1997, n. 218, per i redditi derivanti dalla locazione di immobili ad uso abitativo, nel caso di definizione dell'accertamento con adesione del contribuente ovvero di rinuncia del contribuente all'impugnazione dell'accertamento, le sanzioni amministrative si applicano senza riduzioni. Contratti non registrati, registrati per un importo inferiore a quello effettivo e comodati fittizi Per i contratti di locazione ad uso abitativo, che, ricorrendone i presupposti di legge, non sono registrati entro i termini previsti di 30 giorni dalla stipula del contratto o dalla sua esecuzione, si applica la seguente disciplina: a) la durata della locazione è stabilita in quattro anni a decorrere dalla data di registrazione, volontaria o d ufficio; b) i contratti sono rinnovati automaticamente alla scadenza per un periodo di 4 anni, fatte salve determinate eccezioni; c) a decorrere dalla registrazione il canone annuo di locazione è fissato in misura pari al triplo della rendita catastale, oltre l adeguamento, dal secondo anno, in base al 75% dell aumento degli indici ISTAT. 27 giugno 2011 Roberta De Marchi 6

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010 Di seguito si illustrano i principali chiarimenti che possono utili per una corretta comprensione delle novità che emergono dalla

Cedolare secca - Circolare Agenzia delle Entrate n. 26/E del 01 giugno 2010 Di seguito si illustrano i principali chiarimenti che possono utili per una corretta comprensione delle novità che emergono dalla

Agevolata 19% in caso di contratti di locazione concordati in comuni ad alta densità abitativa

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

AFFITTO APPARTAMENTI MILANO : CEDOLARE SECCA PRINCIPI NORMATIVI: Il D.LGS N 23 1473/2011 Art 3 È entrato in vigore a seguito della pubblicazione delle istruzioni operative da parte dell agenzia delle entrate-

Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011

Prot. 108/2011/LS/lm Milano, 21-04-2011 Circolare n. 52/2011 AREA: Circolari, Fiscale Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011 Con il

Prot. 108/2011/LS/lm Milano, 21-04-2011 Circolare n. 52/2011 AREA: Circolari, Fiscale Federalismo Fiscale Cedolare Secca sugli Affitti Provvedimento dell Agenzia delle Entrate del 7 Aprile 2011 Con il

Circolare N.104 del 25 Giugno 2013

Circolare N.104 del 25 Giugno 2013 Le sanzioni applicabili in caso di mancata registrazione del contratto di locazione Gentile cliente con la presente intendiamo informarla delle possibili conseguenze

Circolare N.104 del 25 Giugno 2013 Le sanzioni applicabili in caso di mancata registrazione del contratto di locazione Gentile cliente con la presente intendiamo informarla delle possibili conseguenze

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011 FINALITA RISCONTRATA UNA FORTE EVASIONE SUI REDDITI DA LOCAZIONE DEI FABBRICATI INTRODOTTO UN MECCANISMO

La cedolare secca sugli affitti D.Lgs. 14 marzo 2011 n. 23 Provvedimento Agenzia Entrate 7 aprile 2011 FINALITA RISCONTRATA UNA FORTE EVASIONE SUI REDDITI DA LOCAZIONE DEI FABBRICATI INTRODOTTO UN MECCANISMO

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 28 giugno 2011 E-MAIL: segreteria2@studiocastelli.com Circolare n. 26/E del 1 giugno 2011 - Chiarimenti dell Agenzia delle Entrate sul regime della cedolare

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

CEDOLARE SECCA Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca e modalità di versamento 1 Esercizio dell'opzione per l'applicazione della cedolare secca Soggetti interessati

Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011

Prot. 2501 Milano, 09-06-2011 Circolare n. 62B/2011 AREA: Circolari, Fiscale Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011 L Agenzia delle Entrate,

Prot. 2501 Milano, 09-06-2011 Circolare n. 62B/2011 AREA: Circolari, Fiscale Federalismo Fiscale - Cedolare Secca Circolare dell'agenzia delle Entrate n.26/e del 1 Giugno 2011 L Agenzia delle Entrate,

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE. Antonio Parolini

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

ROTARY CLUB IMPERIA CEDOLARE SECCA SUGLI AFFITTI: QUANDO CONVIENE Antonio Parolini Conviviale del 12 Aprile 2011 Cedolare secca sulle locazioni: riferimenti normativi Decreto legislativo del 14 marzo 2011

CIRCOLARE AD USO CLIENTI 2011

CIRCOLARE AD USO CLIENTI 2011 A cura del Centro Studi CSC Dr. Stefano M. Perego CEDOLARE SECCA SULLE LOCAZIONI IN VIGORE DAL 01 GENNAIO 2011 INDICE 1 Premessa... 2 2 Contribuenti interessati... 2 2.1 Contitolarità...

CIRCOLARE AD USO CLIENTI 2011 A cura del Centro Studi CSC Dr. Stefano M. Perego CEDOLARE SECCA SULLE LOCAZIONI IN VIGORE DAL 01 GENNAIO 2011 INDICE 1 Premessa... 2 2 Contribuenti interessati... 2 2.1 Contitolarità...

Cedolare secca sul contratto di locazione

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

Cedolare secca sul contratto di locazione Scheda informativa E stata introdotta a partire dal 2011 la "cedolare secca sugli affitti". Si tratta di un imposta che sostituisce quelle attualmente dovute sulle

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati Maurizio De Alexandris Commercialista Revisore contabile Rossella Bernardinello Commercialista Revisore contabile Massimiliano Brambilla

Circolare Bolzano,10 giugno 2011 N. 24/2011

A tutti i clienti Circolare Bolzano,10 giugno 2011 N. 24/2011 Oggetto: Opzione per l applicazione dell imposta sostitutiva sui redditi da locazione di immobili abitativi da parte di persone fisiche a partire

A tutti i clienti Circolare Bolzano,10 giugno 2011 N. 24/2011 Oggetto: Opzione per l applicazione dell imposta sostitutiva sui redditi da locazione di immobili abitativi da parte di persone fisiche a partire

La Cedolare Secca. La cedolare secca, in pratica, sostituisce:

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

Modalità di esercizio dell'opzione per l'applicazione del regime della cedolare secca, modalità di versamento dell'imposta e altre disposizioni di attuazione della disposizione di cui all'articolo 3 del

L opzione per tale tipo di imposizione prevede la sostituzione anche di altre imposte gravanti sui redditi derivanti da locazioni abitative.

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Circolare 6/2011 Cedolare Secca sugli affitti Rovereto, 16 maggio 2011 Spett. Clienti Loro Sedi OGGETTO: introduzione della cedolare secca per le locazioni abitative Per effetto dell art. 3 del DLgs. 14.3.2011

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti esperto contabile - revisore

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale 12.09.2017 A cura di Pasquale Pirone N. 313 Cedolare secca L omessa comunicazione della proroga Categoria: Contratti Sottocategoria: Locazione Proroga

Fiscal News La circolare di aggiornamento professionale 12.09.2017 A cura di Pasquale Pirone N. 313 Cedolare secca L omessa comunicazione della proroga Categoria: Contratti Sottocategoria: Locazione Proroga

Cedolare Secca la nuova stagione delle locazioni

Cedolare Secca la nuova stagione delle locazioni L'operatività nella prassi quotidiana per i canoni delle locazioni residenziali Bergamo - 26 maggio 2011 Ambito soggettivo (art. 3 comma 6 del D.Lgs. 23/2011)

Cedolare Secca la nuova stagione delle locazioni L'operatività nella prassi quotidiana per i canoni delle locazioni residenziali Bergamo - 26 maggio 2011 Ambito soggettivo (art. 3 comma 6 del D.Lgs. 23/2011)

APPUNTI PER LA RELAZIONE DEL 13 APRILE FIRENZE

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

APPUNTI PER LA RELAZIONE DEL 13 APRILE 2011 - FIRENZE IMPOSTA SOSTITUTIVA SUI CANONI DI LOCAZIONE ABITATIVA DI UNITÀ IMMOBILIARI ABITATIVE (A1-A11 ESCLUSO A10) E RELATIVE PERTINENZE CONGIUNTAMENTE LOCATE,

LA CEDOLARE SECCA SULLE LOCAZIONI. Dott. Ernesto GATTO

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

LA CEDOLARE SECCA SULLE LOCAZIONI Dott. Ernesto GATTO Ragioniere Commercialista - Pubblicista Diretta 9 maggio 2011 DAL 2011 SUI CANONI DI AFFITTO IL CONTRIBUENTE POTRÀ OPTARE PER L IMPOSTA SOSTITUTIVA

Il nuovo ravvedimento operoso nei contratti di locazione di immobili Massimiliano Manni

Il nuovo ravvedimento operoso nei contratti di locazione di immobili Massimiliano Manni ADEMPIMENTO " NOVITÀ " I contratti di locazione di immobili tra privati devono essere registrati presso qualsiasi

Il nuovo ravvedimento operoso nei contratti di locazione di immobili Massimiliano Manni ADEMPIMENTO " NOVITÀ " I contratti di locazione di immobili tra privati devono essere registrati presso qualsiasi

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

Emanato il provvedimento di attuazione Cedolare secca, opzione a due vie Per i contratti registrati a partire dal 7 aprile, la scelta può essere fatta on line utilizzando il modello di registrazione telematica

Ravvedimento proroga locazione cedolare secca? Premessa

Premessa Per i redditi fondiari derivanti dalla locazione di fabbricati abitativi e delle relative pertinenze, il locatore può scegliere un regime di tassazione sostitutiva dell imposta sul reddito delle

Premessa Per i redditi fondiari derivanti dalla locazione di fabbricati abitativi e delle relative pertinenze, il locatore può scegliere un regime di tassazione sostitutiva dell imposta sul reddito delle

CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

WWW.CONSULPRO.IT CEDOLARE SECCA SUGLI AFFITTI VADEMECUM DI SINTESI Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia di Federalismo fiscale municipale, ed in vigore dal 7

A Cura dell Area Fiscale del Caf Cisl Nazionale

Soggetti che possono optare per il regime della cedolare secca. Locatore, persona fisica, titolare del diritto di proprietà o di altro diritto reale di godimento sull immobile Nota 1: Non possono accedere

Soggetti che possono optare per il regime della cedolare secca. Locatore, persona fisica, titolare del diritto di proprietà o di altro diritto reale di godimento sull immobile Nota 1: Non possono accedere

f e r d i n a n d o b o c c i a

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

Circolare n.11 del 21 aprile 2011 A TUTTI I CLIENTI L O R O S E D I Oggetto: Tassazione dei canoni di locazione di immobili ad uso abitativo. Introduzione della cedolare secca. 1 CEDOLARE SECCA SUI CANONI

N. 502 FISCAL NEWS Acconto cedolare secca. Premessa. La circolare di aggiornamento professionale

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 502 FISCAL NEWS La circolare di aggiornamento professionale 14.11.2011 Acconto cedolare secca Categoria Versamenti Sottocategoria

La cedolare secca sugli affitti

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13 16 APRILE 2011 La cedolare secca sugli affitti Copyright 2011 Acerbi & Associati ASSOCIAZIONE

OGGETTO: Tassazione dei canoni di locazione di immobili ad uso abitativo - Introduzione della cedolare secca

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 27 aprile 2011 Circolare n. 11/2011 OGGETTO: Tassazione dei canoni di locazione di immobili ad uso

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

LA TASSAZIONE SOSTITUTIVA DEI CANONI DI LOCAZIONE DEGLI IMMOBILI ABITATIVI PRIME CONSIDERAZIONI L art. 3 del d.lgs. 14 marzo 2011 n. 23 ha previsto un regime alternativo, applicabile a seguito di esercizio

STUDIO LAMBERTO RAG. DANIELA T.F. 011/ Informativa per la clientela di studio

Informativa per la clientela di studio N. 116 del 18.07.2012 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: le ultime novità I recenti chiarimenti su questioni interpretative affrontate dall Agenzia

Informativa per la clientela di studio N. 116 del 18.07.2012 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: le ultime novità I recenti chiarimenti su questioni interpretative affrontate dall Agenzia

AGEVOLAZIONI FISCALI PER IL LOCATORE

OPZIONE PER L A CEDOL ARE SECCA E PROROGA DEL CONTRATTO 1 AGEVOLAZIONI FISCALI PER IL LOCATORE Per quanto riguarda, nello specifico, le agevolazioni fiscali previste in favore del locatore, occorre evidenziare

OPZIONE PER L A CEDOL ARE SECCA E PROROGA DEL CONTRATTO 1 AGEVOLAZIONI FISCALI PER IL LOCATORE Per quanto riguarda, nello specifico, le agevolazioni fiscali previste in favore del locatore, occorre evidenziare

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI

Roma, 29 aprile 2011 Informazione e consulenza tributaria L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Fonti normative - D.Lgs. 14 marzo 2011 n. 23, art. 3 - Comunicato Stampa dell Agenzia delle Entrate

Roma, 29 aprile 2011 Informazione e consulenza tributaria L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Fonti normative - D.Lgs. 14 marzo 2011 n. 23, art. 3 - Comunicato Stampa dell Agenzia delle Entrate

Interpretazione Normativa

Ti trovi in: CNA Interpreta / Fiscale tributario e societario / Tributi locali / Altre imposte locali / Normativa Torna all'elenco 8/6/2011 Cedolare secca Particolarità periodo transitorio 2011 Vedi anche

Ti trovi in: CNA Interpreta / Fiscale tributario e societario / Tributi locali / Altre imposte locali / Normativa Torna all'elenco 8/6/2011 Cedolare secca Particolarità periodo transitorio 2011 Vedi anche

OGGETTO: La nuova tassazione per le locazioni degli immobili

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

OGGETTO: La nuova tassazione per le locazioni degli immobili Cedolare locazioni Il Decreto sul federalismo municipale ha introdotto la disciplina della c.d. cedolare secca che costituisce, per le persone

Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

A tutti i Clienti Loro sedi Ravenna, 20/05/2011 Circolare Informativa n. 10/2011 Oggetto: LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del

Cedolare secca: per i contratti già in corso al la comunicazione agli inquilini è possibile fino al

CIRCOLARE A.F. N. 94 del 21 Giugno 2012 Ai gentili clienti Loro sedi Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Gentile cliente,

CIRCOLARE A.F. N. 94 del 21 Giugno 2012 Ai gentili clienti Loro sedi Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Gentile cliente,

Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal 7 aprile 2011

A tutti i clienti Circolare Bolzano, il 11 aprile 2011 N. 20/2011 vj Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal

A tutti i clienti Circolare Bolzano, il 11 aprile 2011 N. 20/2011 vj Oggetto: Imposta sostitutiva da applicare sui redditi derivanti dalla locazione di immobili ad uso abitativo normativa in vigore dal

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Prot. 2011/55394 Modalità di esercizio dell opzione per l applicazione del regime della cedolare secca, modalità di versamento dell imposta e altre disposizioni di attuazione dell articolo 3 del decreto

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

News di approfondimento N. 3 09 Marzo 2011 Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 44 17.02.2016 Affitti: nuove regole per la registrazione Categoria: Contratti Sottocategoria: Locazione L articolo 1, comma 59, della Legge 28

Fiscal News La circolare di aggiornamento professionale N. 44 17.02.2016 Affitti: nuove regole per la registrazione Categoria: Contratti Sottocategoria: Locazione L articolo 1, comma 59, della Legge 28

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO PROT. 112605 DEL 15 GIUGNO 2017 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative

PROVVEDIMENTO PROT. 112605 DEL 15 GIUGNO 2017 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative

Affitti non registrati: il ravvedimento sana solo le infrazioni fiscali

CIRCOLARE A.F. N. 41 del 6 Marzo 2013 Ai gentili clienti Loro sedi Affitti non registrati: il ravvedimento sana solo le infrazioni fiscali Gentile cliente, con la presente desideriamo effettuare alcune

CIRCOLARE A.F. N. 41 del 6 Marzo 2013 Ai gentili clienti Loro sedi Affitti non registrati: il ravvedimento sana solo le infrazioni fiscali Gentile cliente, con la presente desideriamo effettuare alcune

Anno 2012 N.RF055 CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE

Anno 2012 N.RF055 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE RIFERIMENTI ART. 3, DLGS 23/2011; PROVV. DEL 7/04/2011 - CM

Anno 2012 N.RF055 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO CEDOLARE SECCA - LA CONFERMA DELL'OPZIONE RIFERIMENTI ART. 3, DLGS 23/2011; PROVV. DEL 7/04/2011 - CM

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11 Introduzione Questo documento si propone, di fare rapidamente chiarezza sulle novità apportate dall introduzione nel panorama fiscale

La disciplina della cedolare secca decreto legislativo n. 23 del 14/3/11 Introduzione Questo documento si propone, di fare rapidamente chiarezza sulle novità apportate dall introduzione nel panorama fiscale

OGGETTO: Omessa/tardiva registrazione contratto di locazione: nuove sanzioni

Informativa per la clientela di studio Informativa per la clientela di studio OGGETTO: Omessa/tardiva registrazione contratto di locazione: nuove sanzioni Premessa Il D.Lgs. n. 158/2015 contiene la riforma

Informativa per la clientela di studio Informativa per la clientela di studio OGGETTO: Omessa/tardiva registrazione contratto di locazione: nuove sanzioni Premessa Il D.Lgs. n. 158/2015 contiene la riforma

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

R E G G I O R I E A S S O C I A T I Via Cavour n. 18 21100 - Varese Varese, 26 aprile 2011 LA CEDOLARE SECCA SULLE LOCAZIONI IMMOBILIARI Con il decreto legislativo 14 marzo 2011 n. 23, è stata introdotta

La cedolare secca. Chi, cosa, come, quando e perché

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

La cedolare secca Chi, cosa, come, quando e perché La cedolare secca è una novità di quest anno. Osserviamola più da vicino e scopriamo in cosa consiste. Partiamo dal principio Che cos è la cedolare secca

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA NOVEMBRE 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA NOVEMBRE 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

CEDOLARE SECCA sugli AFFITTI

Circolare informativa per la clientela n. 5/2011 del 9 giugno 2011 CEDOLARE SECCA sugli AFFITTI In questa Circolare 1. Locazione di immobili abitativi e cedolare secca 2. Contribuenti e immobili interessati

Circolare informativa per la clientela n. 5/2011 del 9 giugno 2011 CEDOLARE SECCA sugli AFFITTI In questa Circolare 1. Locazione di immobili abitativi e cedolare secca 2. Contribuenti e immobili interessati

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA APRILE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA APRILE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

CIRCOLARE N. 2/2011 cedolare secca Introduzione di forma di imposizione alternativa. 21%

CIRCOLARE N. 2/2011 Viene di seguito illustrata la normativa che consente di assoggettare, a decorrere dal 2011, ad imposta sostitutiva dell IRPEF e relative addizionali, gli affitti percepiti da locazioni

CIRCOLARE N. 2/2011 Viene di seguito illustrata la normativa che consente di assoggettare, a decorrere dal 2011, ad imposta sostitutiva dell IRPEF e relative addizionali, gli affitti percepiti da locazioni

A tutti i clienti Loro sedi. Circolare n. 4 del 18 Aprile 2011

Circolare n. 4 - pagina 1 di 9 Achille Delmonte Alberto Bertani Mario Montepietra Anna Fantini Andrea Sassi Giacobbe Silvi Dottore Commercialista Dottore Commercialista Dottore Commercialista Ragioniere

Circolare n. 4 - pagina 1 di 9 Achille Delmonte Alberto Bertani Mario Montepietra Anna Fantini Andrea Sassi Giacobbe Silvi Dottore Commercialista Dottore Commercialista Dottore Commercialista Ragioniere

OGGETTO: Omessa/tardiva registrazione contratto di locazione: nuove sanzioni

Informativa per la clientela di studio N. 55 del 23.03.2016 Ai gentili Clienti Loro sedi OGGETTO: Omessa/tardiva registrazione contratto di locazione: nuove sanzioni Gentile Cliente, con la stesura del

Informativa per la clientela di studio N. 55 del 23.03.2016 Ai gentili Clienti Loro sedi OGGETTO: Omessa/tardiva registrazione contratto di locazione: nuove sanzioni Gentile Cliente, con la stesura del

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA SETTEMBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA SETTEMBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

CEDOLARE SECCA. Sintesi applicativa. Aggiornamento al 13 giugno

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

CEDOLARE SECCA Sintesi applicativa Aggiornamento al 13 giugno 2011 1 COS E? CEDOLARE SECCA E un opzione che si fa sui redditi d affitto in percentuale fissa 2 RIFERIMENTI NORMATIVI LEGGE DELEGA 5-5-2009

AVVISO AI PROPRIETARI DI ABITAZIONI IN FITTO LA CEDOLARE SECCA SUGLI AFFITTI

AVVISO AI PROPRIETARI DI ABITAZIONI IN FITTO LA CEDOLARE SECCA SUGLI AFFITTI Il decreto legislativo del 14 marzo 2011 n. 23 (pubblicato sulla Gazzetta Ufficiale n. 67 del 23 marzo 2011), concernente "Disposizioni

AVVISO AI PROPRIETARI DI ABITAZIONI IN FITTO LA CEDOLARE SECCA SUGLI AFFITTI Il decreto legislativo del 14 marzo 2011 n. 23 (pubblicato sulla Gazzetta Ufficiale n. 67 del 23 marzo 2011), concernente "Disposizioni

La riproduzione con qualsiasi metodo è vietata

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

Focus di pratica professionale di Andrea Bongi La cedolare secca tra rinnovi contrattuali e novità del modello Unico 2012 I contratti registrati, scaduti o rinnovati prima del 7 aprile 2011 e le novità

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 64442/2019 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

Prot. n. 64442/2019 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

Alle società convenzionate con il Caf Acli srl. Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI MODALITA APPLICATIVE

NR. 107/11/CP PROT. 2011P1256 A CURA DI RICCARDO DE MARCO Alle società convenzionate con il Caf Acli srl e p.c. Componenti C.d.A. Caf Acli srl Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI

NR. 107/11/CP PROT. 2011P1256 A CURA DI RICCARDO DE MARCO Alle società convenzionate con il Caf Acli srl e p.c. Componenti C.d.A. Caf Acli srl Roma, 12 aprile 2011 OGGETTO: CEDOLARE SECCA SUGLI AFFITTI

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA DICEMBRE 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Informativa per la clientela di studio

Informativa per la clientela di studio del 15.06.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: il 30 giugno alla cassa per saldo e acconto Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio del 15.06.2017 Ai gentili Clienti Loro sedi OGGETTO: Cedolare secca: il 30 giugno alla cassa per saldo e acconto Gentile Cliente, con la stesura del presente documento

Registrazione contratti di locazione

Registrazione contratti di locazione Novità introdotte, dal 1 gennaio 2016, dal D.Lgs. n. 158/2015. Per la registrazione di un contratto di locazione sono dovute l imposta di registro e l imposta di bollo.

Registrazione contratti di locazione Novità introdotte, dal 1 gennaio 2016, dal D.Lgs. n. 158/2015. Per la registrazione di un contratto di locazione sono dovute l imposta di registro e l imposta di bollo.

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA AGOSTO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA AGOSTO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Periodico informativo n. 50/2016

Periodico informativo n. 50/2016 Omessa/tardiva registrazione contratto di locazione: nuove sanzioni Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito al sistema sanzionatorio

Periodico informativo n. 50/2016 Omessa/tardiva registrazione contratto di locazione: nuove sanzioni Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito al sistema sanzionatorio

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 31 25 26 27 28 29

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MAGGIO 2016 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 31 25 26 27 28 29

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA APRILE 2018 L M M G V S D 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 25 26 27 28 29 1 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA APRILE 2018 L M M G V S D 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 30 24 25 26 27 28 29 1 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento. Dispone

Prot. N. 2970/14 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

Prot. N. 2970/14 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2016 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 25 26 27 28

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA OTTOBRE 2016 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 25 26 27 28

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA AGOSTO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA AGOSTO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Oggetto: Circolare 26/E dell Agenzia delle Entrate Chiarimenti in merito all applicazione della cedolare secca.

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

Oggetto: Cedolare secca e mancata comunicazione proroga del contratto di Locazione.

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Cedolare secca e mancata comunicazione proroga del contratto di Locazione. Gentile Cliente, con la stesura del presente documento

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Cedolare secca e mancata comunicazione proroga del contratto di Locazione. Gentile Cliente, con la stesura del presente documento

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: LA CEDOLARE SECCA SULLE LOCAZIONI ABITATIVE 1. Premesse, riferimenti normativi ed entrata in vigore Ai sensi di quanto previsto dall

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2018 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

Circolare n. 131 del 28 Settembre 2017

Circolare n. 131 del 28 Settembre 2017 Locazioni: il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che, con provv. Agenzia delle Entrate 15.6.2017 n. 112605, è stato approvato

Circolare n. 131 del 28 Settembre 2017 Locazioni: il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che, con provv. Agenzia delle Entrate 15.6.2017 n. 112605, è stato approvato

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

Fiscal Adempimento La circolare di aggiornamento professionale

Fiscal Adempimento La circolare di aggiornamento professionale N. 5 30. 01.2017 Adempimenti per la cedolare secca A cura di Micaela Chiruzzi Categoria: Contribuenti Sottocategoria: Adempimenti La cedolare

Fiscal Adempimento La circolare di aggiornamento professionale N. 5 30. 01.2017 Adempimenti per la cedolare secca A cura di Micaela Chiruzzi Categoria: Contribuenti Sottocategoria: Adempimenti La cedolare

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA LUGLIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 31 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA LUGLIO 2017 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 31 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2018 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA FEBBRAIO 2018 L M M G V S D Promemoria 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

CEDOLARE SECCA SUGLI AFFITTI. A cura del dott. Francesco Lotito

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

CEDOLARE SECCA SUGLI AFFITTI A cura del dott. Francesco Lotito Il decreto legislativo n.23 del 14 marzo 2011, attuativo del Federalismo Fiscale Municipale,, ha introdotto nel nostro ordinamento la c.d.

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GENNAIO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GENNAIO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

Periodico informativo n. 56/2011

Periodico informativo n. 56/2011 Cedolare secca, invio della raccomandata Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che a partire dal 2011 è operativa

Periodico informativo n. 56/2011 Cedolare secca, invio della raccomandata Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che a partire dal 2011 è operativa

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale 22.09.2017 N. 321 Locazioni: nuovo modello RLI dal 19.09.2017 Per la registrazione dei contratti di locazione e le relative comunicazioni, dal 19

Fiscal News La circolare di aggiornamento professionale 22.09.2017 N. 321 Locazioni: nuovo modello RLI dal 19.09.2017 Per la registrazione dei contratti di locazione e le relative comunicazioni, dal 19

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA GIUGNO 2019 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Promemoria