Contesto economico e caratteristiche del sistema industriale italiano. Roberto Calugi Direttore - Consorzio Camerale per il credito e la finanza

|

|

|

- Sergio Filippi

- 8 anni fa

- Visualizzazioni

Transcript

1 Contesto economico e caratteristiche del sistema industriale italiano Roberto Calugi Direttore - Consorzio Camerale per il credito e la finanza

2 Agenda ANALISI DEGLI SCENARI MACROECON OMICI I. Analisi degli scenari macroeconomici: i segni della crisi e gli indizi della ripresa II. Il Sistema produttivo italiano ed europeo III. Internazionalizzazione e crescita competitiva: un driver per superare la crisi IV. Le risorse per crescere: gli strumenti di finanziamento

3 I. Lo scenario economico globale Andamento del PIL reale, Italia e confronti con principali Aree economiche, var.%, anni World Euro area Emerging market and developing economies Italy Mondo 3,4% 3,4% 3,4% Euro Area -0,8% -0,5% 0,8% Economie emergenti 5,2% 5% 4,6% Italia -2,8% -1,7% -0,4% Fonte: FMI, World Economic Outlook database, 2015.

4 I. Analisi degli scenari macroeconomici L impatto della grande crisi, PIL reale, var.% 2008 v.s. 2013, Italia e confronti con i principali Paesi USA Svezia UK Olanda Portogallo Grecia -25,8% -5,0% -7,3% -8,9% 0,0% 8,1% 6,2% 5,8% 5,0% 3,7% 2,2% -30,0% -25,0% -20,0% -15,0% -10,0% -5,0% 0,0% 5,0% 10,0% Fonte: FMI, World Economic Outlook database, 2015

5 I. Gli indizi della ripresa: Economie avanzate Andamento del PIL reale, previsioni per gli anni 2015 and 2016 GIAPPON 2015 E 0, ,2 USA ,5 * ,0 * DEU FRA ITA ESP GER FRA ITA ESP UK ,6 1,2 0,7 3,1 2, ,7 1,5 1,2 2,5 2,2 Fonte: FMI, World Economic Outlook database, 2015

6 I. Gli indizi della ripresa: Economie Emergenti Andamento del PIL reale, previsioni per gli anni 2015 and 2016 Turchia , ,6 Russia ,9 Cina (?) , , ,3 Messico , ,3 Singapore , ,0 Brasile , India , ,5 Indonesia , ,5 Fonte: FMI, World Economic Outlook database, 2015

7 T T T T T T T T T T T T T T T T T T T T T T Var. % I. Italia: possiamo parlare di ripresa economica? Andamento del PIL a prezzi di mercato, var.% congiunturali e tendenziali, anni Var. Tendenziale ,6 0,32 Fonte: Elaborazione CCCF su dati ISTAT

8 Apr Mag Giu Lug Ago Set Ott Nov Dic Gen Feb Mar Apr I. I fattori esogeni della ripresa 140,00 120,00 100,00 80,00 60,00 40,00 20,00 0,00 Oil price(us $ per barile) % change, OIL PRICE SLUMP Δ 2014/2015: - 45,3% 1,4 1,35 1,3 1,25 1,2 1,15 1,1 1,05 /$ exchange rate, Tasso Italia,BTP yield, d-d % change Rendim INTEREST RATE REDUCTION Δ BTP yield 2014/2015: - 61 % / $ EXCHANGE RATE Δ 2014/2015: -22 %

9 Euro a prezzi costanti (2005) Euro a prezzi costanti (2005) I. Un percorso graduale (fattibile?) di crescita Crescita del PIL (pro-capite) in presenza ed in assenza di riforme, previsioni periodo Crescita stimata con Economic outlook, var.% tendenziale su dati concatenati (anno 2010), anni PIL 0,7% 1,2% Domanda Interna finale 1% 1% Crescita stimata senza riforme Esportazioni 3,3% 3,9% Importazioni 3,1% 3,2% Disoccupazione 12,5% 12,2% Debito Pubblico 133,3% 132,1% Fonte: Elaborazione CCCF su dati OECD Fonte: Elaborazione CCCF su dati IMF

, anni 2011-2015 2015 2016 PIL 0,7% 1,2% 26000 26000 Domanda Interna finale 1% 1% 24000 22000 Crescita stimata senza")

10 II. Un numero elevato di imprese in Italia Numero di imprese attive Italy Japan France Spain Germany UK Fonte: elaborazione CCCF su Entrepreneurship at a Glance

11 II. ma molte sono microimprese Numero di imprese manifatturiere per dimensione, % % 80% 60% 40% 20% 0% Italy Germany France UK Spain Fonte: elaborazione CCCF su dati OECD

12 II. Con una distribuzione settoriale disomogenea Settore di attività e dimensione di impresa prealente per Regione, confronto con la media nazionale Numero medio di addetti pe rimpresa In Italia il settore dei servizi impiega il 50% degli occupati Nord est Industria manifatturiera Sud Microimprese Numero medio di addetti per impresa: - Italia 4 - Germania 12 - U.K. 10 Fonte: Istat, Noi Italia2015

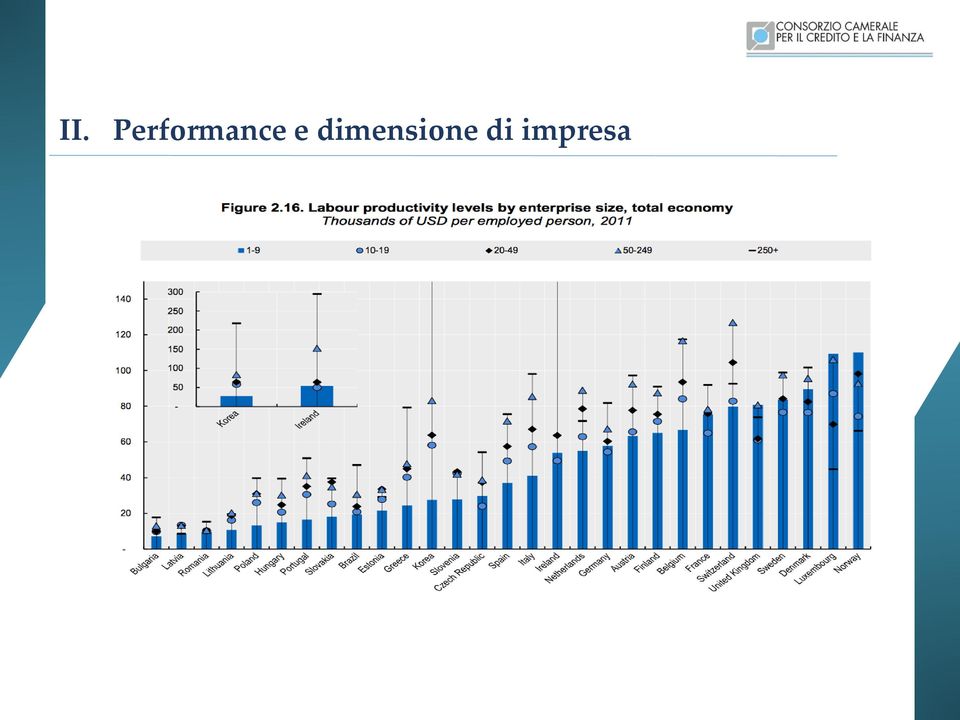

13 II. Performance e dimensione di impresa

14 II. Le componenti del fatturato

15 III. La leva dell internazionalizzazione Germania, Spagna ed Italia a confronto Incidenza Export/ PIL valori % Propensione all internazionalizzazione, % aziende esportatrici Fonte: Analisi SACE su dati OECD, Oxford Economics, Eurostat

16 III. Internazionalizzazione: perchè è importante? Contrazione del mercato interno Evoluzione del Fatturato interno ed estero delle imprese italiane, anni , (media 2010=100) FATTURATO ESTERO FATTURATO INTERNO Fonte: ICE Prometeia, Il premio all export e i grandi esportatori

17 III. Dove internazionalizzare? Ricerca di nuovi mercati (in crescita) PIL a prezzi costanti (USD $, mld) per Aree economiche, confronto tra 1999 e % 2% 6% 2% 1% 199 Advanced economies 201 2% 8% 5% 2% 20% 82% Emerging and developing Asia 63% Fonte: FMI, World Economic Outlook database, 2015

18 III. La struttura dell export italiano Numero imprese esportatrici per classe dimensionale di addetti, anno 2012 Valore esportato ( /mln) dalle imprese esportatrici per classe dimensionale di impresa, anno ,5% 1,1% ,2% ,3% Fonte: Elaborazione CCCF su dati Coeweb (ISTAT)

19 III.Internazionalizzazione e crescita competitiva: un modello empirico Relazione tra il valore delle esportazioni e produttività per le imprese richiedenti i CdO (2013) Relazione tra il valore delle esportazioni e dimensione aziendale per le imprese richiedenti i CdO (2013)

20 IV. La dipendenza delle imprese italiane dal canale bancario La crisi finanziaria rappresenta un importante opportnità per ridurre la dipendenza delle imprese itailane dal canale bancario Financial debt composition, 2014, % total financial debt Country % financial debt/gdp % bank financing Leverage Italy 81 64,0 44,4 France ,3 30,2 Germany 57 50,9 39,2 Spain ,2 43,0 UK 94 29,6 38,7 23,7% 12,4% 63,9% Bank financing Other financing debts Bonds Euro-zone ,5 38,9 Stati Uniti 80 29,1 31,2 Fonte: elaborazioni CCCF su dati Banca d Italia (2013)

21 IV. ExtraMOT PRO in numeri Mini-bond > 50 mln Numero: 15 Ammontare tot.: 4,1 mld Cambiali finanziarie circa 1% Mini-bond <50 mln: Oltre 18% TOTALE MERCATO: 5,1 mld 123 titoli quotati Mini-bond< 50 mln Numero: 91 Ammontare tot: 941 mln Mini-bond > 50 mln circa 81% Mini-bond<10 mln Numero: 64 Ammontare tot: 310 mln

22 Ammontare totale, mld Transazioni IV. L evoluzione del mercato borsistico 6,0 5,0 4,0 Mercato ExtraMOT PRO cambiali finanziarie 3,0 2,0 1,0 0, I II III IV I II III IV I II III mini-bond Fonte: elaborazione CCCF su dati di Borsa Italiana

23 Grazie per l attenzione Roberto Calugi roberto.calugi@mi.camcom.it Roberto Calugi

Alla ricerca della crescita perduta:

Alla ricerca della crescita perduta: Alla ricerca opportunità della crescita e ritorni perduta: di un Italia opportunità più internazionale. e ritorni di un Italia più internazionale. roma, 19 novembre

Alla ricerca della crescita perduta: Alla ricerca opportunità della crescita e ritorni perduta: di un Italia opportunità più internazionale. e ritorni di un Italia più internazionale. roma, 19 novembre

L economia italiana: tra rischi di declino e opportunitàdi crescita

L economia italiana: tra rischi di declino e opportunitàdi crescita Facoltàdi Economia, Università degli studi di Trento 19 novembre 2009 Anagni, Istituto Tecnico Commerciale G. Marconi IL MONDO E CAMBIATO

L economia italiana: tra rischi di declino e opportunitàdi crescita Facoltàdi Economia, Università degli studi di Trento 19 novembre 2009 Anagni, Istituto Tecnico Commerciale G. Marconi IL MONDO E CAMBIATO

Tendenze in atto e prospettive per il futuro. Luca Zanderighi (Università di Milano)

") Tendenze in atto e prospettive per il futuro Luca Zanderighi (Università di Milano) Milano, 6 giugno 2012 Schema dell intervento La situazione internazionale L Italia di fronte a una svolta: prospettive

Tendenze in atto e prospettive per il futuro Luca Zanderighi (Università di Milano) Milano, 6 giugno 2012 Schema dell intervento La situazione internazionale L Italia di fronte a una svolta: prospettive

Progetto IMPORT STRATEGICO 2015. Dr. Francesco Pensabene Dirigente Ufficio Partenariato Industriale e Rapporti con gli Organismi Internazionali

Progetto IMPORT STRATEGICO 2015 Dr. Francesco Pensabene Dirigente Ufficio Partenariato Industriale e Rapporti con gli Organismi Internazionali Milano, 10 febbraio 2015 IRAN - dati macroeconomici 2013 2014

Progetto IMPORT STRATEGICO 2015 Dr. Francesco Pensabene Dirigente Ufficio Partenariato Industriale e Rapporti con gli Organismi Internazionali Milano, 10 febbraio 2015 IRAN - dati macroeconomici 2013 2014

La congiuntura economica e i mercati finanziari Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014

La congiuntura economica e i mercati finanziari Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Dario Focarelli Direttore Generale ANIA Milano, 9 luglio 2014 Agenda L economia mondiale

La congiuntura economica e i mercati finanziari Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Dario Focarelli Direttore Generale ANIA Milano, 9 luglio 2014 Agenda L economia mondiale

DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna

DOPO LA GRANDE CRISI. PER UNA NUOVA ECONOMIA DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB * Le opinioni

DOPO LA GRANDE CRISI. PER UNA NUOVA ECONOMIA DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB * Le opinioni

Internazionalizzazione delle imprese

Internazionalizzazione delle imprese italiane: contesto ed opportunità 3 Marzo 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Internazionalizzazione delle imprese italiane: contesto ed opportunità 3 Marzo 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

VIEW DI MERCATO: DALL ANALISI MACRO ALL ASSET ALLOCATION STRATEGICA

VIEW DI MERCATO: DALL ANALISI MACRO ALL ASSET ALLOCATION STRATEGICA relatori: Alessandro Stanzini, Fabio Bottani Corso istituzionale - Neo private banking: una prima formazione tecnico relazionale VIEW

VIEW DI MERCATO: DALL ANALISI MACRO ALL ASSET ALLOCATION STRATEGICA relatori: Alessandro Stanzini, Fabio Bottani Corso istituzionale - Neo private banking: una prima formazione tecnico relazionale VIEW

ASSOFOND ASSOFOND. Fonderia e nuovi scenari: competitività e tecnologia, le sfide del futuro. ASSOFOND Federazione Nazionale Fonderie

Federazione Nazionale Fonderie XXXI Congresso di Fonderia Fonderia e nuovi scenari: competitività e tecnologia, le sfide del futuro Roma 4-5 Ottobre 2012 PRESIDENTE : Enrico Frigerio 1 La Fonderia in Italia

Federazione Nazionale Fonderie XXXI Congresso di Fonderia Fonderia e nuovi scenari: competitività e tecnologia, le sfide del futuro Roma 4-5 Ottobre 2012 PRESIDENTE : Enrico Frigerio 1 La Fonderia in Italia

Il contesto economico crescere nella nuova geografia. Silvano Carletti Servizio Studi BNL Milano, 8 maggio 2012

Il contesto economico crescere nella nuova geografia Silvano Carletti Servizio Studi BNL Milano, 8 maggio 2012 Di cosa parliamo? Crescita, Competizione La nuova geografia Lo scenario cambia ancora 2 In

Il contesto economico crescere nella nuova geografia Silvano Carletti Servizio Studi BNL Milano, 8 maggio 2012 Di cosa parliamo? Crescita, Competizione La nuova geografia Lo scenario cambia ancora 2 In

2008, UN ANNO DIFFICILE: LE PREVISIONI E I RISCHI

Centro Studi 2008, UN ANNO DIFFICILE: LE PREVISIONI E I RISCHI Luca Paolazzi Direttore Centro Studi Confindustria 10 INDICATORE ANTICIPATORE OCSE (Variazioni % su sei mesi annualizzate) 8 6 4 2 0-2 -4-6

Centro Studi 2008, UN ANNO DIFFICILE: LE PREVISIONI E I RISCHI Luca Paolazzi Direttore Centro Studi Confindustria 10 INDICATORE ANTICIPATORE OCSE (Variazioni % su sei mesi annualizzate) 8 6 4 2 0-2 -4-6

Il turismo in Lombardia: una lettura fra dati e tendenze

Il turismo in Lombardia: una lettura fra dati e tendenze Magda Antonioli - Università Bocconi Stati generali in Lombardia 18 aprile 2011 1 I numeri complessivi lombardo (anno 2009) Arrivi: 11,4 mln (12,2

Il turismo in Lombardia: una lettura fra dati e tendenze Magda Antonioli - Università Bocconi Stati generali in Lombardia 18 aprile 2011 1 I numeri complessivi lombardo (anno 2009) Arrivi: 11,4 mln (12,2

Il rapporto banca impresa nella crisi del debito sovrano. Gregorio De Felice Chief Economist

Il rapporto banca impresa nella crisi del debito sovrano Gregorio De Felice Chief Economist 1 Credito alle imprese in forte crescita negli ultimi 1 anni La recente flessione del credito segue un periodo

Il rapporto banca impresa nella crisi del debito sovrano Gregorio De Felice Chief Economist 1 Credito alle imprese in forte crescita negli ultimi 1 anni La recente flessione del credito segue un periodo

L ECONOMIA REGGIANA alle soglie del 2015

Osservatorio economico, coesione sociale, legalità L ECONOMIA REGGIANA alle soglie del 2015 i principali indicatori A cura dell Ufficio Studi della Camera di Commercio di Il contesto internazionale Stime

Osservatorio economico, coesione sociale, legalità L ECONOMIA REGGIANA alle soglie del 2015 i principali indicatori A cura dell Ufficio Studi della Camera di Commercio di Il contesto internazionale Stime

I dati significativi del mercato assicurativo italiano nel contesto economico (dati aggiornati a febbraio 2016)

") I dati significativi del mercato assicurativo italiano nel contesto economico (dati aggiornati a febbraio 2016) Servizio Attuariato, Statistiche e Analisi Banche Dati ANIA Agenda Il contesto economico

I dati significativi del mercato assicurativo italiano nel contesto economico (dati aggiornati a febbraio 2016) Servizio Attuariato, Statistiche e Analisi Banche Dati ANIA Agenda Il contesto economico

Struttura e tendenze della spesa degli italiani all estero

Struttura e tendenze della spesa degli italiani all estero Andrea Alivernini L ITALIA E IL TURISMO INTERNAZIONALE NEL 2005 Venezia 11 aprile 2006 http:// ://www.uic.itit Struttura e tendenze della spesa

Struttura e tendenze della spesa degli italiani all estero Andrea Alivernini L ITALIA E IL TURISMO INTERNAZIONALE NEL 2005 Venezia 11 aprile 2006 http:// ://www.uic.itit Struttura e tendenze della spesa

CREDITO ALLE FAMIGLIE E TRASFORMAZIONE DELL ECONOMIA ITALIANA: VERSO UNO STANDARD EUROPEO?

CREDITO ALLE FAMIGLIE E TRASFORMAZIONE DELL ECONOMIA ITALIANA: VERSO UNO STANDARD EUROPEO? Fabio Panetta Servizio Studi - Banca d Italia Intervento al convegno: CONSUMER CREDIT 2005 Credito per la Crescita:

CREDITO ALLE FAMIGLIE E TRASFORMAZIONE DELL ECONOMIA ITALIANA: VERSO UNO STANDARD EUROPEO? Fabio Panetta Servizio Studi - Banca d Italia Intervento al convegno: CONSUMER CREDIT 2005 Credito per la Crescita:

Mini-bond: nuove opportunità di finanziamento per le imprese. Roberto Calugi. Consorzio Camerale per il credito e la finanza

Mini-bond: nuove opportunità di finanziamento per le imprese Roberto Calugi Consorzio Camerale per il credito e la finanza Camera di Commercio di Bergamo 9 aprile 2014 Il mercato del credito Prestiti bancari

Mini-bond: nuove opportunità di finanziamento per le imprese Roberto Calugi Consorzio Camerale per il credito e la finanza Camera di Commercio di Bergamo 9 aprile 2014 Il mercato del credito Prestiti bancari

L Industria Alimentare Italiana e le certificazioni Bio, Kosher e Halal

L Industria Alimentare Italiana e le certificazioni Bio, Kosher e Halal Giovanni Delle Donne Area Promozione e Internazionalizzazione Napoli, 2 maggio 2013 L Industria Alimentare Italiana Valori 2012 Fatturato

L Industria Alimentare Italiana e le certificazioni Bio, Kosher e Halal Giovanni Delle Donne Area Promozione e Internazionalizzazione Napoli, 2 maggio 2013 L Industria Alimentare Italiana Valori 2012 Fatturato

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

Scenari internazionali: opportunità per le imprese. Alessandra Lanza, Prometeia spa

Scenari internazionali: opportunità per le imprese Alessandra Lanza, Prometeia spa premessa export strategia necessaria fatturato interno ed estero dell industria italiana indice mercato estero dal 2009

Scenari internazionali: opportunità per le imprese Alessandra Lanza, Prometeia spa premessa export strategia necessaria fatturato interno ed estero dell industria italiana indice mercato estero dal 2009

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale Ruggero de Rossi Partner, Chief Investment Officer Tandem Global Partners, New York Master SAFE Roma, 27 Gennaio 2012 Cause della

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale Ruggero de Rossi Partner, Chief Investment Officer Tandem Global Partners, New York Master SAFE Roma, 27 Gennaio 2012 Cause della

Tra crisi economica e modello dimensionale: coesione e sinergia per crescere insieme

Tra crisi economica e modello dimensionale: coesione e sinergia per crescere insieme Giovanni Dal Maschio Direttore Mercato Banca Carige Italia S.p.A. Roma, 9 maggio 2013 il credito secondo la BCE Fonte:

Tra crisi economica e modello dimensionale: coesione e sinergia per crescere insieme Giovanni Dal Maschio Direttore Mercato Banca Carige Italia S.p.A. Roma, 9 maggio 2013 il credito secondo la BCE Fonte:

I FLUSSI DI ESPORTAZIONE DEL COMPARTO AGROALIMENTARE ITALIANO. Milano, 6 ottobre 2015

I FLUSSI DI ESPORTAZIONE DEL COMPARTO AGROALIMENTARE ITALIANO Milano, 6 ottobre 2015 INFORMAZIONI GENERALI Export Il settore agroalimentare ha continuato a registrare negli ultimi anni una costante crescita

I FLUSSI DI ESPORTAZIONE DEL COMPARTO AGROALIMENTARE ITALIANO Milano, 6 ottobre 2015 INFORMAZIONI GENERALI Export Il settore agroalimentare ha continuato a registrare negli ultimi anni una costante crescita

Mutui e credito al consumo: l offerta degli intermediari finanziari e la domanda di credito delle famiglie

Mutui e credito al consumo: l offerta degli intermediari finanziari e la domanda di credito delle famiglie Roma, 29 ottobre 27 Carlo Milani Centro Studi e Ricerche Ordine della presentazione 1. Prime evidenze

Mutui e credito al consumo: l offerta degli intermediari finanziari e la domanda di credito delle famiglie Roma, 29 ottobre 27 Carlo Milani Centro Studi e Ricerche Ordine della presentazione 1. Prime evidenze

INTERNAZIONALIZZAZIONE: Opportunità di crescita per le PMI

INTERNAZIONALIZZAZIONE: Opportunità di crescita per le PMI Mercoledì 18 marzo 2015, ore 17.00 Camera di Commercio, Sala Arancio, Via Tonale 28/30 - Lecco Materiale a cura di: Direzione Studi e Ricerche,

INTERNAZIONALIZZAZIONE: Opportunità di crescita per le PMI Mercoledì 18 marzo 2015, ore 17.00 Camera di Commercio, Sala Arancio, Via Tonale 28/30 - Lecco Materiale a cura di: Direzione Studi e Ricerche,

Snam e i mercati finanziari

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Prospettive del settore farmaceutico: riflessi economici ed occupazionali

Prospettive del settore farmaceutico: riflessi economici ed occupazionali Massimo Scaccabarozzi, Presidente Farmindustria 52 Simposio AFI -1 giugno 2012 La farmaceutica è la prima industria hi-tech per

Prospettive del settore farmaceutico: riflessi economici ed occupazionali Massimo Scaccabarozzi, Presidente Farmindustria 52 Simposio AFI -1 giugno 2012 La farmaceutica è la prima industria hi-tech per

Come far ripartire l'italia? Annamaria Di Ruscio

Come far ripartire l'italia? Annamaria Di Ruscio Amministratore Delegato - NetConsulting cube Crescita 2015E/2014 Incertezza economica con qualche segnale di ripresa Crescite anno su anno del PIL 8% 7%

Come far ripartire l'italia? Annamaria Di Ruscio Amministratore Delegato - NetConsulting cube Crescita 2015E/2014 Incertezza economica con qualche segnale di ripresa Crescite anno su anno del PIL 8% 7%

Milano, 11 luglio 2013. Congiuntura, trend e investimenti nel settore cosmetico

Milano, 11 luglio nel settore cosmetico Lo scenario macroeconomico BRICS e NEXT 11 trainano l export internazionale; Eurozona in recessione per tutto il Deficit ancora in aumento nel biennio -2014; USA

Milano, 11 luglio nel settore cosmetico Lo scenario macroeconomico BRICS e NEXT 11 trainano l export internazionale; Eurozona in recessione per tutto il Deficit ancora in aumento nel biennio -2014; USA

Il mais nel mercato globale e nazionale Luca Rossetto

Il mais nel mercato globale e nazionale Luca Rossetto Università degli Studi di Padova Dipartimento Tesaf Il mercato Il quadro internazionale L Unione Europea La situazione italiana Riflessioni Mercato

Il mais nel mercato globale e nazionale Luca Rossetto Università degli Studi di Padova Dipartimento Tesaf Il mercato Il quadro internazionale L Unione Europea La situazione italiana Riflessioni Mercato

FINANZA E ECONOMIA REALE LE RAGIONI DELLA CRISI E LE POSSIBILI SOLUZIONI

FINANZA E ECONOMIA REALE LE RAGIONI DELLA CRISI E LE POSSIBILI SOLUZIONI PROF. MARCELLO MINENNA 1 UNIVERSITÀ BOCCONI DI MILANO Andamento tassi di interesse a 10 anni nel periodo 1993-2007 35% 30% Determinazione

FINANZA E ECONOMIA REALE LE RAGIONI DELLA CRISI E LE POSSIBILI SOLUZIONI PROF. MARCELLO MINENNA 1 UNIVERSITÀ BOCCONI DI MILANO Andamento tassi di interesse a 10 anni nel periodo 1993-2007 35% 30% Determinazione

«Going Global: M&A per il food Made in Italy» Fare sistema per conquistare i mercati internazionali

«Going Global: M&A per il food Made in Italy» Fare sistema per conquistare i mercati internazionali Gregorio De Felice Direzione Studi e Ricerche Milano, 8 settembre 2015 Agenda 1 Importanza e specificità

«Going Global: M&A per il food Made in Italy» Fare sistema per conquistare i mercati internazionali Gregorio De Felice Direzione Studi e Ricerche Milano, 8 settembre 2015 Agenda 1 Importanza e specificità

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

L assicurazione dei crediti

L assicurazione dei crediti Bologna, 13 12 2011 Antonella Vona, Responsabile Marketing e Comunicazione Coface Assicurazioni 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985

L assicurazione dei crediti Bologna, 13 12 2011 Antonella Vona, Responsabile Marketing e Comunicazione Coface Assicurazioni 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985

Centro Produttività Veneto Gruppo di studio Settore Orafo Il Settore orafo nell attuale contesto macroeconomico

Centro Produttività Veneto Gruppo di studio Settore Orafo Il Settore orafo nell attuale contesto macroeconomico Stefania Trenti Servizio Studi e Ricerche Vicenza, 18 aprile 2013 Agenda 1 Alla ricerca della

Centro Produttività Veneto Gruppo di studio Settore Orafo Il Settore orafo nell attuale contesto macroeconomico Stefania Trenti Servizio Studi e Ricerche Vicenza, 18 aprile 2013 Agenda 1 Alla ricerca della

Elaborazione flash. Ufficio Studi Confartigianato Vicenza 06/05/2015

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

Scenari macroeconomici e prospettive di crescita

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

MERCATO LATTIERO CASEARIO

MERCATO LATTIERO CASEARIO Scenario mondiale e nazionale Treviso, 10 giugno 2011 1 LA PRODUZIONE MONDIALE DI LATTE Nel 2010 la produzione mondiale di latte è aumentata, grazie all incremento dell offerta

MERCATO LATTIERO CASEARIO Scenario mondiale e nazionale Treviso, 10 giugno 2011 1 LA PRODUZIONE MONDIALE DI LATTE Nel 2010 la produzione mondiale di latte è aumentata, grazie all incremento dell offerta

intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna

INSIEME PER LA RIPRESA LO STATO DELL ECONOMIA REGIONALE intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna 1 La congiuntura

INSIEME PER LA RIPRESA LO STATO DELL ECONOMIA REGIONALE intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna 1 La congiuntura

Workshop di presentazione dell attività dei Laboratori di ricerca

Workshop di presentazione dell attività dei Laboratori di ricerca DOMANDA E OFFERTA DI CREDITO NELLA CRISI FINANZIARIA Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Workshop di presentazione dell attività dei Laboratori di ricerca DOMANDA E OFFERTA DI CREDITO NELLA CRISI FINANZIARIA Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Scenario economico e politiche

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Situazione economica internazionale... 2. Situazione economica Lazio... 4 PIL... 4. Regional Competitiveness Index... 6. Mercato del Lavoro...

Indice Situazione economica internazionale... 2 Situazione economica Lazio... 4 PIL... 4 Regional Competitiveness Index... 6 Mercato del Lavoro... 7 Cassa Integrazione Guadagni... 10 Il credito alle imprese...

Indice Situazione economica internazionale... 2 Situazione economica Lazio... 4 PIL... 4 Regional Competitiveness Index... 6 Mercato del Lavoro... 7 Cassa Integrazione Guadagni... 10 Il credito alle imprese...

passione make-up energia make beauty beauty Fabio Rossello energia ergia passione Presidente Cosmetica Italia passione beauty make energia well

essere passione beauty s make-up energia passione ile Fabio Rossello make benessere beauty energia ergia Presidente Cosmetica Italia well beauty make passione energia well-being benessere Il quadro macroeconomico

essere passione beauty s make-up energia passione ile Fabio Rossello make benessere beauty energia ergia Presidente Cosmetica Italia well beauty make passione energia well-being benessere Il quadro macroeconomico

L'INFLAZIONE IL CREDITO. Indicatore ciclico coincidente (Ita-coin) e PIL dell Italia (1) (variazioni percentuali)

e PIL dell Italia (1) (variazioni percentuali)") NUMERO 98 GIUGNO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Dipartimento di economia

NUMERO 98 GIUGNO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Dipartimento di economia

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014 Indagine Confindustria sul mercato del lavoro nel 2012 Francesca Mazzolari In Italia segnali di fine caduta e ripresa

Ripresa in vista ma a passo lento: previsioni CSC per l Italia nel biennio 2013-2014 Indagine Confindustria sul mercato del lavoro nel 2012 Francesca Mazzolari In Italia segnali di fine caduta e ripresa

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 3 trimestre 2015 e previsioni 4 trimestre 2015 Udine, 20 novembre 2015 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

L'economia italiana in breve

L'economia italiana in breve N. 9 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 9 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve

L'economia italiana in breve N. 7 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 7 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L INDUSTRIA ALIMENTARE ITALIANA IN CINA

L INDUSTRIA ALIMENTARE ITALIANA IN CINA DANIELE ROSSI Direttore Generale 18 marzo 2013 L Industria Alimentare Italiana Stime 2012 FATTURATO 130 MILIARDI. E il 2 settore manufatturiero in Italia: insieme

L INDUSTRIA ALIMENTARE ITALIANA IN CINA DANIELE ROSSI Direttore Generale 18 marzo 2013 L Industria Alimentare Italiana Stime 2012 FATTURATO 130 MILIARDI. E il 2 settore manufatturiero in Italia: insieme

T R O F E I M I S T E R Y S H O P P I N G

ITALIA CHIAMA EUROPA: UN MERCATO SEMPRE PIU GLOBALE Bologna, 6 dicembre 2007 1 T R O F E I M I S T E R Y S H O P P I N G 2 PREMIO MIGLIORE SITO WEB AUTOMOTIVE 3 VIAGGIO NADA 2008 I VINCITORI 4 T A V O

ITALIA CHIAMA EUROPA: UN MERCATO SEMPRE PIU GLOBALE Bologna, 6 dicembre 2007 1 T R O F E I M I S T E R Y S H O P P I N G 2 PREMIO MIGLIORE SITO WEB AUTOMOTIVE 3 VIAGGIO NADA 2008 I VINCITORI 4 T A V O

LE IMPRESE ESPORTATRICI ITALIANE: ANALISI DEL SISTEMA E PROSPETTIVE. Prima parte Analisi del sistema

Aspen Institute Italia Studio curato da: Servizio Studi e Ricerche, Intesa Sanpaolo ISTAT IMT Alti Studi, Lucca Fondazione Edison LE IMPRESE ESPORTATRICI ITALIANE: ANALISI DEL SISTEMA E PROSPETTIVE Prima

Aspen Institute Italia Studio curato da: Servizio Studi e Ricerche, Intesa Sanpaolo ISTAT IMT Alti Studi, Lucca Fondazione Edison LE IMPRESE ESPORTATRICI ITALIANE: ANALISI DEL SISTEMA E PROSPETTIVE Prima

L'economia italiana in breve

L'economia italiana in breve N. 8 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 8 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane Paolo Di Benedetto Responsabile Dipartimento Valutazione Investimenti e Finanziamenti 21

Evoluzione dei principali mercati: quali sviluppi si prospettano nell internazionalizzazione delle PMI italiane Paolo Di Benedetto Responsabile Dipartimento Valutazione Investimenti e Finanziamenti 21

OBIETTIVO CRESCITA. Le sfide delle PMI nel contesto macroeconomico

OBIETTIVO CRESCITA Impresa, banca, territorio Le sfide delle PMI nel contesto macroeconomico I principali temi Crescita dimensionale Reti d impresa e altre forme di alleanza Innovazione e ricerca Capitale

OBIETTIVO CRESCITA Impresa, banca, territorio Le sfide delle PMI nel contesto macroeconomico I principali temi Crescita dimensionale Reti d impresa e altre forme di alleanza Innovazione e ricerca Capitale

Il turismo incoming: situazione attuale e prospettive. Fabrizio Guelpa Direzione Studi e Ricerche

Il turismo incoming: situazione attuale e prospettive Fabrizio Guelpa Direzione Studi e Ricerche Milano, 10 febbraio 2016 Turismo incoming in crescita progressiva Arrivi di turisti negli esercizi ricettivi

Il turismo incoming: situazione attuale e prospettive Fabrizio Guelpa Direzione Studi e Ricerche Milano, 10 febbraio 2016 Turismo incoming in crescita progressiva Arrivi di turisti negli esercizi ricettivi

NUMERO 97 MAGGIO 2015

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

Le grandi sfide del XXI Secolo: globalizzazione e convergenza economica

Le grandi sfide del XXI Secolo: globalizzazione e convergenza economica Edoardo Reviglio * Capo Economista, CDP Group LUISS Guido Carli Convegno: NORD AFRICA TRA INSTABILITÀ POLITICA E OPPORTUNITÀ ECONOMICHE

Le grandi sfide del XXI Secolo: globalizzazione e convergenza economica Edoardo Reviglio * Capo Economista, CDP Group LUISS Guido Carli Convegno: NORD AFRICA TRA INSTABILITÀ POLITICA E OPPORTUNITÀ ECONOMICHE

TRA ASPETTATIVE DI RECUPERO ED INCERTEZZE

TRA ASPETTATIVE DI RECUPERO ED INCERTEZZE (febbraio 2015) Il ciclo internazionale, l area euro ed i riflessi sul mercato interno Il ciclo economico internazionale presenta segnali favorevoli che si accompagnano

TRA ASPETTATIVE DI RECUPERO ED INCERTEZZE (febbraio 2015) Il ciclo internazionale, l area euro ed i riflessi sul mercato interno Il ciclo economico internazionale presenta segnali favorevoli che si accompagnano

L indebitamento finanziario complessivo delle famiglie italiane (in percentuale del reddito disponibile)

") L indebitamento finanziario complessivo delle famiglie italiane (in percentuale del reddito disponibile) 160% 150% 140% 125% 125% 120% 100% 80% 60% 61% 75% 91% 95% 40% 20% 0% Italia Francia Germania Media

L indebitamento finanziario complessivo delle famiglie italiane (in percentuale del reddito disponibile) 160% 150% 140% 125% 125% 120% 100% 80% 60% 61% 75% 91% 95% 40% 20% 0% Italia Francia Germania Media

IL FUTURO DEL VINO (E IL VINO DEL FUTURO)

") I Forum di Cronache di Gusto Taormina, 20 ottobre 2014 IL FUTURO DEL VINO (E IL VINO DEL FUTURO) DENIS PANTINI Direttore Agricoltura e Industria Alimentare Nomisma spa I temi di approfondimento Lo scenario:

I Forum di Cronache di Gusto Taormina, 20 ottobre 2014 IL FUTURO DEL VINO (E IL VINO DEL FUTURO) DENIS PANTINI Direttore Agricoltura e Industria Alimentare Nomisma spa I temi di approfondimento Lo scenario:

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Crisi del debito e recessione: gli scenari per il sistema bancario italiano

Banking Summit 2012 Tra declino e rilancio: la sfida delle banche italiane Crisi del debito e recessione: gli scenari per il sistema bancario italiano Gregorio De Felice Servizio Studi e Ricerche Milano,

Banking Summit 2012 Tra declino e rilancio: la sfida delle banche italiane Crisi del debito e recessione: gli scenari per il sistema bancario italiano Gregorio De Felice Servizio Studi e Ricerche Milano,

distribuzione carburanti: un settore maturo in evoluzione

napoli 26 settembre 2011 fiera Oil&nonoil - Stoccaggio e Trasporto Carburanti Sud distribuzione carburanti: un settore maturo in evoluzione conoscere il mercato per decidere il prezzo Alessandra Lanza

napoli 26 settembre 2011 fiera Oil&nonoil - Stoccaggio e Trasporto Carburanti Sud distribuzione carburanti: un settore maturo in evoluzione conoscere il mercato per decidere il prezzo Alessandra Lanza

La congiuntura economica e i mercati finanziari Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2014-2015

La congiuntura economica e i mercati finanziari Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2014-2015 Dario Focarelli Direttore Generale ANIA Milano, 9 luglio 2015 Agenda L economia mondiale

La congiuntura economica e i mercati finanziari Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2014-2015 Dario Focarelli Direttore Generale ANIA Milano, 9 luglio 2015 Agenda L economia mondiale

Sistema Moda Italia Come valorizzare il Tessile Moda Italiano Il Sistema Moda nell attuale contesto macroeconomico

Sistema Moda Italia Come valorizzare il Tessile Moda Italiano Il Sistema Moda nell attuale contesto macroeconomico Gregorio De Felice Servizio Studi e Ricerche Milano, 4 aprile 2013 Agenda 1 Alla ricerca

Sistema Moda Italia Come valorizzare il Tessile Moda Italiano Il Sistema Moda nell attuale contesto macroeconomico Gregorio De Felice Servizio Studi e Ricerche Milano, 4 aprile 2013 Agenda 1 Alla ricerca

L Italia. in Russia. I numeri della presenza italiana in Russia. Esportazioni (2008): 10,5 miliardi (3% del totale export Italia)

: 10,5 miliardi (3% del totale export Italia)") L Italia in Russia I numeri della presenza italiana in Russia Esportazioni (2008): 10, miliardi (3% del totale export Italia) La Russia è il 7 paese cliente dell Italia (dopo Germania, Francia, Spagna,

L Italia in Russia I numeri della presenza italiana in Russia Esportazioni (2008): 10, miliardi (3% del totale export Italia) La Russia è il 7 paese cliente dell Italia (dopo Germania, Francia, Spagna,

Agganciare la ripresa, ma con quali capitali? 10 Annual Economia & Finanza Il Sole 24 Ore

Agganciare la ripresa, ma con quali capitali? 10 Annual Economia & Finanza Il Sole 24 Ore Milano, 28 novembre 2013 Euro mld Il fardello dell economia italiana Debito pubblico dello Stato italiano 2.068.564.740.090

Agganciare la ripresa, ma con quali capitali? 10 Annual Economia & Finanza Il Sole 24 Ore Milano, 28 novembre 2013 Euro mld Il fardello dell economia italiana Debito pubblico dello Stato italiano 2.068.564.740.090

Lo scenario socio-economico del Mezzogiorno: l effetto della crisi su famiglie, giovani e imprese

Lo scenario socio-economico del Mezzogiorno: l effetto della crisi su famiglie, giovani e imprese Salvio CAPASSO Responsabile Ufficio Economia delle Imprese e del Territorio Napoli, 12 maggio 2015 Agenda

Lo scenario socio-economico del Mezzogiorno: l effetto della crisi su famiglie, giovani e imprese Salvio CAPASSO Responsabile Ufficio Economia delle Imprese e del Territorio Napoli, 12 maggio 2015 Agenda

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE. Sintesi per la stampa

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

LO SCENARIO MACROECONOMICO

LO SCENARIO MACROECONOMICO PRODOTTO INTERNO LORDO 2,4 2,4-0,2 0,5 1,0 0,4 0,2 0,6 0,6 0,2 1,3 0,6 2,0 0,8 1,7 1,0 1,3 1,8 1,0 1,4 0,9 1,7 1,0 1,2 1,3 2,0 1,5 1,7 1,9 0,9-0,9-0,2-0,2-0,4-0,3-1,6-1,4-0,9

LO SCENARIO MACROECONOMICO PRODOTTO INTERNO LORDO 2,4 2,4-0,2 0,5 1,0 0,4 0,2 0,6 0,6 0,2 1,3 0,6 2,0 0,8 1,7 1,0 1,3 1,8 1,0 1,4 0,9 1,7 1,0 1,2 1,3 2,0 1,5 1,7 1,9 0,9-0,9-0,2-0,2-0,4-0,3-1,6-1,4-0,9

L'economia italiana in breve

L'economia italiana in breve N. 9 - Settembre 9 PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 9 - Settembre 9 PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

I dati dell export piemontese di prodotti alimentari

I dati dell export piemontese di prodotti alimentari Novara, 29 Ottobre 2015 Corso L export prodotti alimentari di origine animale e vegetale 1 L industria alimentare piemontese in cifre (industria alimentare

I dati dell export piemontese di prodotti alimentari Novara, 29 Ottobre 2015 Corso L export prodotti alimentari di origine animale e vegetale 1 L industria alimentare piemontese in cifre (industria alimentare

FIAMP ANALISI IMPORT EXPORT DEI SETTORI ADERENTI A FIAMP

FIAMP FEDERAZIONE ITALIANA DELL ACCESSORIO MODA E PERSONA AIMPES ASSOCIAZIONE ITALIANA MANIFATTURIERI PELLI E SUCCEDANEI ANCI ASSOCIAZIONE NAZIONALE CALZATURIFICI ITALIANI ANFAO ASSOCIAZIONE NAZIONALE

FIAMP FEDERAZIONE ITALIANA DELL ACCESSORIO MODA E PERSONA AIMPES ASSOCIAZIONE ITALIANA MANIFATTURIERI PELLI E SUCCEDANEI ANCI ASSOCIAZIONE NAZIONALE CALZATURIFICI ITALIANI ANFAO ASSOCIAZIONE NAZIONALE

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

Il mercato assicurativo internazionale nel 2012. (quote % del mercato mondiale) Altro 36,0% Premi totali 4.612 mld Usd. Italia 3,1% Germania

Altro 36,0% Premi totali 4.612 mld Usd. Italia 3,1% Germania") Banca Nazionale del Lavoro Gruppo BNP Paribas Via Vittorio Veneto 119 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della

Banca Nazionale del Lavoro Gruppo BNP Paribas Via Vittorio Veneto 119 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della

www.sviluppoeconomico.gov.it PrideandPrejudice #laforzadellexport quello che non si dice del made in italy

PrideandPrejudice #laforzadellexport quello che non si dice del made in italy INTRODUZIONE Un economia sempre più internazionalizzata: l export è il principale volano per la crescita dell economia italiana,

PrideandPrejudice #laforzadellexport quello che non si dice del made in italy INTRODUZIONE Un economia sempre più internazionalizzata: l export è il principale volano per la crescita dell economia italiana,

I CAMBIAMENTI DELLO SCENARIO MACROECONOMICO

Incontro Annuale con gli Investitori del Fondo Sator I CAMBIAMENTI DELLO SCENARIO MACROECONOMICO di Stefano Fantacone (direttore del CER) Nell arco di pochi mesi, lo scenario macroeconomico è profondamente

Incontro Annuale con gli Investitori del Fondo Sator I CAMBIAMENTI DELLO SCENARIO MACROECONOMICO di Stefano Fantacone (direttore del CER) Nell arco di pochi mesi, lo scenario macroeconomico è profondamente

ANDAMENTO DEL TURISMO IN ITALIA, IN EUROPA E NEL MONDO

ANDAMENTO DEL TURISMO IN ITALIA, IN EUROPA E NEL MONDO Roma 30 luglio 2014 INDICE DEI CONTENUTI Il turismo in Italia: gli andamenti recenti. Il turismo in Italia: i primi risultati 2014. Le previsioni

ANDAMENTO DEL TURISMO IN ITALIA, IN EUROPA E NEL MONDO Roma 30 luglio 2014 INDICE DEI CONTENUTI Il turismo in Italia: gli andamenti recenti. Il turismo in Italia: i primi risultati 2014. Le previsioni

La Crisi dei Salari Crescita, Occupazione e Redditi perduti negli anni Duemila

Istituto per le ricerche economiche e sociali La Crisi dei Salari Crescita, Occupazione e Redditi perduti negli anni Duemila presentazione a cura di: Agostino Megale Riccardo Sanna Taranto, 18/9/2010 elaborazioni

Istituto per le ricerche economiche e sociali La Crisi dei Salari Crescita, Occupazione e Redditi perduti negli anni Duemila presentazione a cura di: Agostino Megale Riccardo Sanna Taranto, 18/9/2010 elaborazioni

L industria farmaceutica in Italia: un patrimonio per la crescita e l occupazione che il Paese deve valorizzare

L industria farmaceutica in Italia: un patrimonio per la crescita e l occupazione che il Paese deve valorizzare Massimo Scaccabarozzi, Presidente Farmindustria Milano, 16 Gennaio 2015 Per informazioni:

L industria farmaceutica in Italia: un patrimonio per la crescita e l occupazione che il Paese deve valorizzare Massimo Scaccabarozzi, Presidente Farmindustria Milano, 16 Gennaio 2015 Per informazioni:

STRUTTURA E PERFORMANCE AZIENDALI DEL

STRUTTURA E PERFORMANCE AZIENDALI DEL MERCATO INTERNAZIONALE DELLE MACCHINE UTENSILI FABIO CAMPANINI, SERENA COSTA XXXIII CONFERENZA ITALIANA DI SCIENZE REGIONALI - ROMA, 13-15 SETTEMBRE 2012 STRUTTURA

STRUTTURA E PERFORMANCE AZIENDALI DEL MERCATO INTERNAZIONALE DELLE MACCHINE UTENSILI FABIO CAMPANINI, SERENA COSTA XXXIII CONFERENZA ITALIANA DI SCIENZE REGIONALI - ROMA, 13-15 SETTEMBRE 2012 STRUTTURA

Scenario economico Indicatori di congiuntura Bollettino n. 52 Ottobre 2015 A cura della Sezione Sistema Statistico Regionale

Scenario economico Ottobre 215 A cura della Sezione Sistema Statistico Regionale Le previsioni di Ottobre del World Economic Outlook del Fondo Monetario Internazionale rivedono al ribasso la crescita

Scenario economico Ottobre 215 A cura della Sezione Sistema Statistico Regionale Le previsioni di Ottobre del World Economic Outlook del Fondo Monetario Internazionale rivedono al ribasso la crescita

L ENERGIA E IL FUTURO: IL FUTURO DELL ENERGIA

L ENERGIA E IL FUTURO: IL FUTURO DELL ENERGIA Prospettive di sviluppo delle energie rinnovabili per la produzione di energia elettrica. Opportunità per il sistema industriale nazionale. Intervento di Annalisa

L ENERGIA E IL FUTURO: IL FUTURO DELL ENERGIA Prospettive di sviluppo delle energie rinnovabili per la produzione di energia elettrica. Opportunità per il sistema industriale nazionale. Intervento di Annalisa

PATTO PER ATTRAVERSARE LA CRISI. Tavolo tecnico febbraio 2013

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico febbraio 2013 1 SCENARI MACROECONOMICI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni % annue a prezzi costanti) Pil mondiale

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico febbraio 2013 1 SCENARI MACROECONOMICI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni % annue a prezzi costanti) Pil mondiale

IL VINO ITALIANO ALLA LUCE DEI NUOVI SCENARI EVOLUTIVI: OPPORTUNITÀ E PROSPETTIVE FUTURE

IL VINO ITALIANO ALLA LUCE DEI NUOVI SCENARI EVOLUTIVI: OPPORTUNITÀ E DENIS PANTINI Direttore Area Agricoltura e Industria Alimentare Nomisma spa PROSPETTIVE FUTURE I temi di approfondimento I consumi

IL VINO ITALIANO ALLA LUCE DEI NUOVI SCENARI EVOLUTIVI: OPPORTUNITÀ E DENIS PANTINI Direttore Area Agricoltura e Industria Alimentare Nomisma spa PROSPETTIVE FUTURE I temi di approfondimento I consumi

Come e perché investire nei Minibond

Come e perché investire nei Minibond 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Il mercato dei capitali in ITALIA 180% Capitalizzazione mercato azionario (%PIL) 35,0% Incidenza dei prestiti

Come e perché investire nei Minibond 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Il mercato dei capitali in ITALIA 180% Capitalizzazione mercato azionario (%PIL) 35,0% Incidenza dei prestiti

L Italia nello scenario internazionale: ripartire da Golfo Persico e Mediterraneo? Giovanni Ajassa Responsabile Servizio Studi

L Italia nello scenario internazionale: ripartire da Golfo Persico e Mediterraneo? Giovanni Ajassa Responsabile Servizio Studi Napoli, 4 dicembre 28 Crisi finanziaria e recessione globale La situazione

L Italia nello scenario internazionale: ripartire da Golfo Persico e Mediterraneo? Giovanni Ajassa Responsabile Servizio Studi Napoli, 4 dicembre 28 Crisi finanziaria e recessione globale La situazione

PATTO PER ATTRAVERSARE LA CRISI. Tavolo tecnico maggio 2013

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico maggio 2013 1 2 SCENARI MACROECONOMICI Le proiezioni del PIL per i principali paesi e le aree economiche (variazioni % annue a prezzi costanti) Proiezioni

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico maggio 2013 1 2 SCENARI MACROECONOMICI Le proiezioni del PIL per i principali paesi e le aree economiche (variazioni % annue a prezzi costanti) Proiezioni

Luca Paolazzi - Direttore Centro Studi Confindustria

Frenata globale e premesse per la ripresa Luca Paolazzi Direttore Centro Studi Confindustria La convergenza delle previsioni 2008 2009 CSC (giugno) 0,1 0,6 Prometeia (settembre) 0,1 0,6 OCSE (settembre)

Frenata globale e premesse per la ripresa Luca Paolazzi Direttore Centro Studi Confindustria La convergenza delle previsioni 2008 2009 CSC (giugno) 0,1 0,6 Prometeia (settembre) 0,1 0,6 OCSE (settembre)

Agricoltura Bio nel mondo: la superficie

Agricoltura Bio nel mondo: la superficie L agricoltura biologica occupa una superficie di circa 37,04 milioni di ettari nel 2010. Le dimensioni a livello globale sono rimaste pressoché stabili rispetto

Agricoltura Bio nel mondo: la superficie L agricoltura biologica occupa una superficie di circa 37,04 milioni di ettari nel 2010. Le dimensioni a livello globale sono rimaste pressoché stabili rispetto

INTERNAZIONALIZZAZIONE DELLE AZIENDE ITALIANE DELLA MODA E DEL LUSSO E DRIVER PER LA CRESCITA DELL EXPORT

Ricerca INTERNAZIONALIZZAZIONE DELLE AZIENDE ITALIANE DELLA MODA E DEL LUSSO E DRIVER PER LA CRESCITA DELL EPORT Sintesi dell intervento di David Pambianco 6 novembre 2012 La ricerca è preceduta da due

Ricerca INTERNAZIONALIZZAZIONE DELLE AZIENDE ITALIANE DELLA MODA E DEL LUSSO E DRIVER PER LA CRESCITA DELL EPORT Sintesi dell intervento di David Pambianco 6 novembre 2012 La ricerca è preceduta da due

L e-commerce come volano per l export italiano

9 novembre 04, Milano Roberto Liscia Presidente Netcomm L e-commerce come volano per l export italiano Agenda 4.0 L e-commerce come volano per l export italiano Roberto Liscia - Presidente - NETCOMM 4.50

9 novembre 04, Milano Roberto Liscia Presidente Netcomm L e-commerce come volano per l export italiano Agenda 4.0 L e-commerce come volano per l export italiano Roberto Liscia - Presidente - NETCOMM 4.50

L industria immobiliare italiana 2012: opportunità per la crescita

L industria immobiliare italiana 2012: opportunità per la crescita GUALTIERO TAMBURINI ASSEMBLEA ANNUALE FEDERIMMOBILIARE ROMA, 18 GENNAIO 2012 Il quadro macroeconomico PIL ed occupazione (variazioni %

L industria immobiliare italiana 2012: opportunità per la crescita GUALTIERO TAMBURINI ASSEMBLEA ANNUALE FEDERIMMOBILIARE ROMA, 18 GENNAIO 2012 Il quadro macroeconomico PIL ed occupazione (variazioni %

L'economia italiana in breve

L'economia italiana in breve N. 31 - Novembre 9 PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 31 - Novembre 9 PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze) 1. Ad aprile 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.848 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze) 1. Ad aprile 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.848 miliardi di euro (cfr. Tabella 1) è nettamente

Gennaio 2014. Osservatorio Fertilizzanti

Gennaio 2014 Osservatorio Fertilizzanti Frisio D. G., Casati D., Ferrazzi G. Osservatorio Economico Colture Vegetali - Dipartimento di Economia Management e Metodi Quantitativi - Università degli Studi

Gennaio 2014 Osservatorio Fertilizzanti Frisio D. G., Casati D., Ferrazzi G. Osservatorio Economico Colture Vegetali - Dipartimento di Economia Management e Metodi Quantitativi - Università degli Studi

Report semestrale sulla Gestione Finanziaria al 30 Giugno 2012

CASSA DI PREVIDENZA - FONDO PENSIONE PER I DIPENDENTI DELLA RAI E DELLE ALTRE SOCIETÀ DEL GRUPPO RAI - CRAIPI Report semestrale sulla Gestione Finanziaria al 30 Giugno 2012 SETTEMBRE 2012 Studio Olivieri

CASSA DI PREVIDENZA - FONDO PENSIONE PER I DIPENDENTI DELLA RAI E DELLE ALTRE SOCIETÀ DEL GRUPPO RAI - CRAIPI Report semestrale sulla Gestione Finanziaria al 30 Giugno 2012 SETTEMBRE 2012 Studio Olivieri

Scenario economico italiano e internazionale Pio De Gregorio Centrobanca Verona, 17 Aprile 2013

Scenario economico italiano e internazionale Pio De Gregorio Centrobanca Verona, 17 Aprile 2013 Stati Uniti: cos è successo dal 2007 ad oggi? variazione del PIL 2,9% Contributo alla crescita Consumi Privati

Scenario economico italiano e internazionale Pio De Gregorio Centrobanca Verona, 17 Aprile 2013 Stati Uniti: cos è successo dal 2007 ad oggi? variazione del PIL 2,9% Contributo alla crescita Consumi Privati