Analisi delle Società Partecipate. Bilanci

|

|

|

- Marcellino Perini

- 8 anni fa

- Visualizzazioni

Transcript

1 Regione Calabria Dipartimento Controlli e Dipartimento Bilancio Analisi delle Società Partecipate Bilanci

2 La Governance della Regione Calabria Il presente documento ha l obiettivo di realizzare un report completo in grado di presentare le Società in cui la Regione Calabria detiene una partecipazione diretta. Tra le azioni prioritarie attinenti il miglioramento della governance, rientra l istituzione di forme periodiche e continuative di valutazione della performance e della qualità dei servizi delle società controllate. Per ognuna delle Società sono rappresentati i bilanci del triennio nonché l analisi economico-patrimoniale con un focus sui principali indici. 2

3 Le Società Partecipate Aeroporto S. Anna Spa Centro Tipologico Nazionale Scpa Cerere Srl Consorzio Cies C.O.M.A.C. Srl Comalca Consorzio Mercato Agricolo Alimentare Calabria Scrl Comarc Srl Consorzio Universitario di Crotone Spa Lametia Sviluppo Scrl Locride Sviluppo Scpa S.A.C.A.L. Spa SIAL Servizi Spa SOGAS Spa So. Me. Sa. Spa So. Ri. Cal. Spa Stretto di Messina Spa Sviluppo Italia Calabria Scpa Terme Sibaritide Spa Banca Popolare Etica Fincalabra Spa 3

4 Le quote di partecipazione Regione Calabria Fincalabra Spa 100 % Terme Sibaritide Spa 100 % Sial Servzi Spa 100 % Cerere Srl 30 % Comac Srl % Comalca Scrl % Consorzio Univ di Crotone Scpq % Somesa Spa 50 % Sorical Spa % Comarc Srl % Locride Sviluppo Scpa 20 % Centro Tipologico Nazionale 25 % Sviluppo Italia Calabria Scpa % Banca Popolare Etica 0.34 % Consorzio Cies 1.46 % Lametia Sviluppo Scrl 1.74 % Sogas Spa 1.31 % Stretto di Messina Spa % Sacal Spa 10 % Aeroporto S. Anna Spa % 4

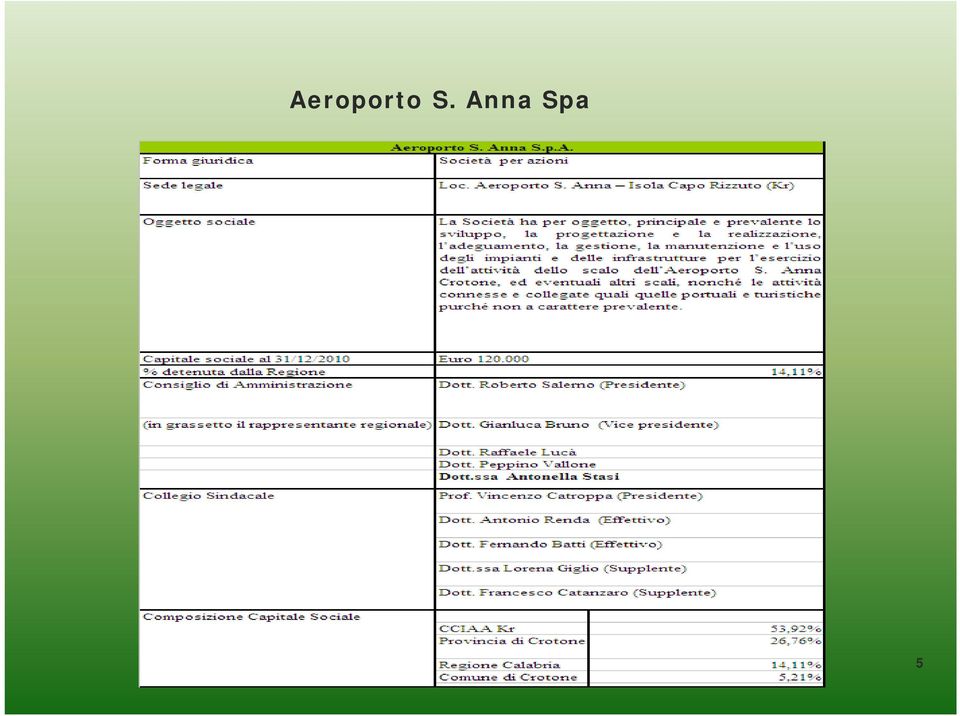

5 Aeroporto S. Anna Spa 5

6 Aeroporto S. Anna Spa Dati di Bilancio Stato Patrimoniale 6

7 Aeroporto S. Anna Spa Conto Economico Dati di Bilancio 7

8 Aeroporto S. Anna Spa Conto Economico a Valore Aggiunto Highlights economici Fatturato EBIDTA Margin Fatturato vs. Ebidta 2,00 0,00% Milioni 1,80 1,60 1,40 1,20 1,00 0,80 0,60 0,40-10,00% -20,00% -30,00% -40,00% -50,00% -60,00% -70,00% 0,20-80,00% 0, ,00% 8

9 Aeroporto S. Anna Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 2 3,56 % 2 3,4 2 % 83,8 9 % 76,44 % 76,58 % 10 7,4 0 % 10 4,6 6 % 9 8, 6 7% 16,11% ,0 5% 10, 47% 11,59 % - 2 0,4 6 % - 15,12 % - 10, 2 6 % Imm N CCN PN DB M/L DB Breve 9

10 Aeroporto S. Anna Spa Indici di Bilancio Principali Indicatori Economico Patrimoniali 10

11 Centro Tipologico Nazionale Scpa 11

12 Centro Tipologico Nazionale Scpa Dati di Bilancio Stato Patrimoniale 12

13 Centro Tipologico Nazionale Scpa Dati di Bilancio Conto Economico 13

14 Centro Tipologico Nazionale Scpa Highlights economico - patrimoniali Commenti: L azienda nell ultimo triennio non ha svolto alcuna attività generatrice di ricavi. La gestione comporta annualmente costi funzionali (quasi totalmente in servizi) che determinano perdite di esercizio totalmente assorbite dal patrimonio netto stabilmente negativo. Nonostante questa inattività, nel circolante aziendale va segnalato l incremento rilevante dei debiti a breve termine e delle disponibilità liquide. 14

15 Cerere Srl in liquidazione 15

16 Cerere Srl - in liquidazione Stato Patrimoniale Dati di Bilancio 16

17 Cerere Srl - in liquidazione Dati di Bilancio Conto Economico 17

18 Cerere Srl - in liquidazione Highlights economico - patrimoniali Commenti: L azienda è in liquidazione e di fatto nell ultimo esercizio non ha svolto alcuna attività generatrice di ricavi. La gestione comporta annualmente costi funzionali (quasi totalmente in servizi) che determinano perdite di esercizio totalmente assorbite dal patrimonio netto stabilmente negativo. La procedura di liquidazione dell attivo riguarda quasi esclusivamente la riscossione di crediti sensibilmente diminuiti nell ultimo anno. 18

19 CIES Centro Ingegneria Economica e Sociale in liquidazione 19

20 CIES in liquidazione Stato Patrimoniale Dati di Bilancio 20

21 CIES in liquidazione Conto Economico Dati di Bilancio 21

22 CIES in liquidazione Highlights economico - patrimoniali Commenti: L esercizio chiuso al 31/12/2010, è stato il terzo in cui si espletata la procedura di liquidazione. L attività è stata caratterizzata dalla chiusura e rendicontazione di alcuni progetti in corso (formativi e di ricerca), che hanno comportato alcuni adeguamenti contabili e le conseguenti scritture di rettifica. Tale attività ha generato una pesante perdita d esercizio. 22

23 COMAC Srl 23

24 COMAC Srl Stato Patrimoniale Dati di Bilancio 24

25 COMAC Srl Conto Economico Dati di Bilancio 25

26 COMAC Srl Conto Economico a Valore Aggiunto Highlights economici Fatturato EBIDTA Margin Fatturato vs. Ebidta 0,80 0,00% Milioni 0,70 0,60 0,50 0,40 0,30 0,20-5,00% -10,00% -15,00% -20,00% -25,00% -30,00% -35,00% 0,10-40,00% 0, ,00% 26

27 COMAC Srl Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 8,2 5% 7,3 9 % 7,4 5% 2 2,3 4 % 2 8,0 2 % 2 4,0 1% 12,0 7% 10,2 5% 8,4 6 % 9 1,75% 9 2,6 1% 9 2,55% 6 5,59 % 6 1,73 % 6 7,52 % Imm N CCN DB Breve DB M/L PN 27

28 COMAC Srl Indici di Bilancio Principali Indicatori Economico Patrimoniali 28

29 Comalca Consorzio Mercato Agricolo Alimentare Calabria Scrl 29

30 Comalca Consorzio Mercato Agricolo Alimentare Calabria Scrl Dati di Bilancio Stato Patrimoniale 30

31 Comalca Consorzio Mercato Agricolo Alimentare Calabria Scrl Dati di Bilancio Conto Economico 31

32 Comalca Consorzio Mercato Agricolo Alimentare Calabria Scrl Highlights economici Conto Economico a Valore Aggiunto Fatturato EBIDTA Margin Fatturato vs. Ebidta 1,00 25,00% Milioni 0,90 0,80 0,70 20,00% 0,60 15,00% 0,50 0,40 10,00% 0,30 0,20 5,00% 0,10 0, ,00% 32

33 Comalca Consorzio Mercato Agricolo Alimentare Calabria Scrl Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 3 8 % 3 7% 3 5% 4 9 % 4 5% 4 7% 6 2 % 6 3 % 6 5% 19 % 19 % 16 % 3 3 % 3 6 % 3 7% Imm N CCN PN DB M/L DB Breve 33

34 Comalca Consorzio Mercato Agricolo Alimentare Calabria Scrl Indici di Bilancio Principali Indicatori Economico Patrimoniale 34

35 Comarc Srl in liquidazione 35

36 Comarc Srl in liquidazione Dati di Bilancio Stato Patrimoniale 36

37 Comarc Srl in liquidazione Conto Economico Dati di Bilancio 37

38 Comarc Srl in liquidazione Highlights economico - patrimoniali Commenti: L esercizio chiuso al 31/12/2010 è stato caratterizzato dall avvio della procedura di liquidazione. L azienda non risulta appesantita da costi di gestione e le passività sono di valore molto modesto rispetto all attivo liquidabile. 38

39 Consorzio Universitario di Crotone Spa 39

40 Consorzio Universitario di Crotone Spa Dati di Bilancio Stato Patrimoniale 40

41 Consorzio Universitario di Crotone Spa Dati di Bilancio Conto Economico 41

42 Consorzio Universitario di Crotone Spa Highlights economici Conto Economico a Valore Aggiunto Fatturato EBIDTA Margin Fatturato vs. Ebidta 0,20 0,00% Milioni 0,18 0,16 0,14-10,00% -20,00% 0,12 0,10 0,08-30,00% -40,00% 0,06-50,00% 0,04 0,02-60,00% 0, ,00% 42

43 Consorzio Universitario di Crotone Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 6 9 % 70 % 78 % 4 9 % 52 % 57% 7% 1% 3 1% 3 0 % 2 2 % 4 4 % 4 7% 2 0 % 2 3 % Imm N CCN PN DB M/L DB Breve 43

44 Consorzio Universitario di Crotone Spa Indici di Bilancio Principali Indicatori Economico Patrimoniali 44

45 Lametia Sviluppo Scrl 45

46 Lametia Sviluppo Scrl Dati di Bilancio Stato Patrimoniale 46

47 Lametia Sviluppo Scrl Dati di Bilancio Conto Economico 47

48 Lametia Sviluppo Scrl Highlights economici Conto Economico a Valore Aggiunto Migliaia Fatturato EBIDTA Margin 12,00 10,00 8,00 6,00 4,00 2,00 Fatturato vs. Ebidta 100,00% 80,00% 60,00% 40,00% 20,00% 0,00% -20,00% -40,00% 0, ,00% 48

49 Lametia Sviluppo Scrl Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 0,0 0 % 0,4,0 90 % 0,0 0 % 71,2 5% 10 0,0 0 % 10 0,0 0 % 10 0,0 0 % 9 9,51% 10 0,0 0 % 2 8,75% 0,0 0 % 0,0 0 % Imm N CCN PN DB M/L DB Breve 49

50 Lametia Sviluppo Scrl Indici di Bilancio Principali Indicatori Economico Patrimoniali 50

51 Locride Sviluppo Scpa 51

52 Locride Sviluppo Scpa Stato Patrimoniale Dati di Bilancio 52

53 Locride Sviluppo Scpa Dati di Bilancio Conto Economico 53

54 Locride Sviluppo Scpa Highlights economici Conto Economico a Valore Aggiunto Milioni Fatturato EBIDTA Margin 0,18 0,16 0,14 0,12 0,10 Fatturato vs. Ebidta 30,00% 20,00% 10,00% 0,00% 0,08 0,06 0,04 0,02 0, ,00% -20,00% -30,00% -40,00% 54

55 Locride Sviluppo Scpa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 73,6 3 % 71,50 % 75,3 6 % 9 7,6 9 % 9 7,8 8 % 9 9,8 8 % 1,3 0 % 1,6 9 % 2,0 6 % 2,3 1% 2,12 % 0,12 % ,0 7% 2 6,8 1% 2 2,57% Imm N CCN PN DB M/L DB Breve

56 Locride Sviluppo Scpa Indici di Bilancio Principali Indicatori Economico Patrimoniali 56

57 Sacal Spa 57

58 Sacal Spa Stato Patrimoniale Dati di Bilancio 58

59 Sacal Spa Conto Economico Dati di Bilancio 59

60 Sacal Spa Highlights economici Conto Economico a Valore Aggiunto Milioni Fatturato EBIDTA Margin 22,00 20,00 18,00 16,00 14,00 Fatturato vs. Ebidta 15,00% 14,00% 13,00% 12,00% 11,00% 10,00% 12,00 10, ,00% 8,00% 60

61 Sacal Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 50,8 8 % 58,9 1% 59,2 1% 4 7,4 3 % 4 9,9 0 % 4 9,6 2 % 10,2 4 % 8,75% 8,4 6 % 4 9,12 % 4 1,0 9 % 4 0,79 % 4 2,3 2 % 4 1,3 5% 4 1,9 1% Imm N CCN PN DB M/L DB Breve

62 Sacal S.P.A Indici di Bilancio Principali Indicatori Economico Patrimoniale 62

63 SIAL Servizi Spa 63

64 SIAL Servizi Spa Stato Patrimoniale Dati di Bilancio 64

65 SIAL Servizi Spa Conto Economico Dati di Bilancio 65

66 SIAL Servizi Spa Highlights economici Conto Economico a Valore Aggiunto Fatturato EBIDTA Margin Fatturato vs. Ebidta 2,50 8,00% Milioni 2,00 7,00% 6,00% 5,00% 1,50 4,00% 3,00% 1,00 2,00% 1,00% 0,50 0,00% 0, ,00% -2,00% 66

67 SIAL Servizi Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 3 5% 9 9 % 9 9 % 9 9 % 6 8 % 18 % 8 1% 1% 1% 1% Imm N CCN 8 % 4 8 % 0 % 2 4 % 19 % PN DB M/L DB Breve 67

68 SIAL Servizi Spa Indici di Bilancio Principali Indicatori Economico Patrimoniali 68

69 SOGAS Spa 69

70 SOGAS Spa Stato Patrimoniale Dati di Bilancio 70

71 SOGAS Spa Conto Economico Dati di Bilancio 71

72 SOGAS Spa Highlights economici Conto Economico a Valore Aggiunto Milioni Fatturato EBIDTA Margin 3,60 3,50 3,40 3,30 3,20 Fatturato vs. Ebidta 0,00% -20,00% -40,00% -60,00% 3,10 3,00 2,90 2,80 2, ,00% -100,00% -120,00% -140,00% 72

73 SOGAS Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 9 4 % 9 3 % 8 8 % 9 6 % 9 8 % 9 6 % 6 % 7% 12 % % 6 % 3-2 % - 4 % 1% % Imm N CCN PN DB M/L DB Breve 73

74 SOGAS Spa Indici di Bilancio Principali Indicatori Economico Patrimoniali 74

75 So. Me. Sa. Spa in liquidazione 75

76 So. Me. Sa. Spa in liquidazione Dati di Bilancio Stato Patrimoniale 76

77 So. Me. Sa. Spa in liquidazione Dati di Bilancio Conto Economico 77

78 So. Me. Sa. Spa in liquidazione Highlights economici - patrimoniali Commenti: L azienda è in liquidazione da tanti anni e di fatto attende di incassare alcuni crediti vantati da aziende con procedure concorsuali in atto. La gestione comporta annualmente costi funzionali (quasi totalmente compensi per revisori) che determinano perdite di esercizio totalmente assorbite dal patrimonio netto stabilmente negativo. 78

79 SO.RI.CAL Spa 79

80 SO.RI.CAL Spa Stato Patrimoniale Dati di Bilancio 80

81 SO.RI.CAL Spa Conto Economico Dati di Bilancio 81

82 SO.RI.CAL Spa Highlights economici Conto Economico a Valore Aggiunto Milioni Fatturato EBIDTA Margin 88,00 86,00 84,00 82,00 80,00 78,00 76,00 74,00 72,00 Fatturato vs. Ebidta 35,00% 30,00% 25,00% 20,00% 15,00% 10,00% 5,00% 70, ,00% 82

83 SO.RI.CAL Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 59 % 54 % 51% 51% 56 % 54 % 4 1% 4 6 % 4 9 % 3 8 % 3 5% 3 8 % Imm N CCN 10 % 9 % 8 % PN DB M/L DB Breve 83

84 SO.RI.CAL Spa Principali Indicatori Economico Patrimoniali Indici di Bilancio 84

85 Stretto di Messina Spa 85

86 Stretto di Messina Spa Dati di Bilancio Stato Patrimoniale 86

87 Stretto di Messina Spa Dati di Bilancio Conto Economico 87

88 Stretto di Messina Spa Highlights economici Conto Economico a Valore Aggiunto Fatturato EBIDTA Margin Fatturato vs. Ebidta 9,00 0,00% Milioni 8,00 7,00 6,00 5,00 4,00 3,00 2,00-5,00% -10,00% -15,00% -20,00% -25,00% -30,00% -35,00% -40,00% 1,00 0, ,00% -50,00% 88

89 Stretto di Messina Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 3 9 % 3 5% 2 0 % 7% 8 % 2 % 1% 2 2 % 1% 6 1% 6 5% 8 0 % 9 1% 9 1% 77% Imm N CCN PN DB M/L DB Breve 89

90 Stretto di Messina Spa Indici di Bilancio Principali Indicatori Economico Patrimoniali 90

91 Sviluppo Italia Calabria Scpa in liquidazione 91

92 Sviluppo Italia Calabria Scpa in liquidazione Dati di Bilancio Stato Patrimoniale 92

93 Sviluppo Italia Calabria Scpa in liquidazione Dati di Bilancio Conto Economico 93

94 Sviluppo Italia Calabria Scpa in liquidazione Highlights economico - patrimoniali Commenti: Nonostante la procedura di liquidazione in corso, l azienda ha continuato l attività per completare le commesse ancora in corso. Non si evidenziano nell ultimo triennio operazioni di liquidazioni di attivo e/o riduzione dei debiti. 94

95 Terme Sibaritide Spa 95

96 Terme Sibaritide Spa Dati di Bilancio Stato Patrimoniale 96

97 Terme Sibaritide Spa Dati di Bilancio Conto Economico 97

98 Terme Sibaritide Spa Highlights economici Conto Economico a Valore Aggiunto Milioni Fatturato EBIDTA Margin 1,95 1,94 1,93 1,92 1,91 Fatturato vs. Ebidta 35,00% 34,50% 34,00% 33,50% 1,90 1,89 1,88 1, ,00% 32,50% 32,00% 98

99 Terme Sibaritide Spa Highlights patrimoniali Stato Patrimoniale schema Fonti/Impieghi Impieghi Fonti finanziarie 4 4,15% 4 6,55% 4 9,79 % 2 9,4 3 % 5,6 3 % 2 0,0 0 % 17,8 2 % 2 1,0 5% 15,70 % 55,8 5% 53,4 5% 50,2 1% 6 4,9 4 % 6 2,18 % 6 3,2 5% Imm N CCN PN DB M/L DB Breve 99

100 Terme Sibaritide Spa Indici di Bilancio Principali Indicatori Economico Patrimoniali 100

101 Banca Popolare Etica Composizione Capitale Sociale al 31/12/2010 Numero Azioni Capitale sociale Numero Soci Persone Fisiche ,00 Persone Giuridiche ,50 Enti locali ,00 Totale ,50 101

102 Banca Popolare Etica Dati di Bilancio Stato Patrimoniale 102

103 Banca Popolare Etica Dati di Bilancio Conto Economico 103

104 Banca Popolare Etica Indici di Bilancio Principali Indicatori Economico Patrimoniali 104

105 FINCALABRA Spa 105

106 FINCALABRA Spa Dati di Bilancio Stato Patrimoniale 106

107 FINCALABRA Spa Conto Economico Dati di Bilancio 107

108 FINCALABRA Spa Indici di Bilancio Principali Indicatori Economico Patrimoniale 108

109 Allegati 109

REGIONE CALABRIA DIPARTIMENTO CONTROLLI. Analisi Società partecipate

REGIONE CALABRIA DIPARTIMENTO CONTROLLI Analisi Società partecipate 1 Indice Premessa Le società partecipate direttamente dalla Regione Calabria Aeroporto S. Anna Spa Centro Tipologico Nazionale s.c.p.a.

REGIONE CALABRIA DIPARTIMENTO CONTROLLI Analisi Società partecipate 1 Indice Premessa Le società partecipate direttamente dalla Regione Calabria Aeroporto S. Anna Spa Centro Tipologico Nazionale s.c.p.a.

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20

, 27 Marzo 2012, h.17.20") COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Bilancio Consolidato

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Il rendiconto finanziario

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Dai flussi di CCN ai flussi di liquidità

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

PROGRAMMA DI ECONOMIA AZIENDALE

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

IL RENDICONTO FINANZIARIO. Prof. Luca Fornaciari

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

Informazione Regolamentata n. 1039-13-2015

Informazione Regolamentata n. 1039-13-2015 Data/Ora Ricezione 28 Agosto 2015 14:19:15 MTA Societa' : ENERVIT Identificativo Informazione Regolamentata : 62597 Nome utilizzatore : ENERVITN03 - Raciti Tipologia

Informazione Regolamentata n. 1039-13-2015 Data/Ora Ricezione 28 Agosto 2015 14:19:15 MTA Societa' : ENERVIT Identificativo Informazione Regolamentata : 62597 Nome utilizzatore : ENERVITN03 - Raciti Tipologia

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

9b. Scritture di interazione e rettifica. Prof. Fabio Corno Dott. Stefano Colombo

9b. Scritture di interazione e rettifica Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE

9b. Scritture di interazione e rettifica Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE

Analisi di bilancio - Grafici LA REDDITIVITA'

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

Gestione dell Informazione Aziendale prof. Stefano Pedrini. Rendiconto Finanziario GIA-L03

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

a.a. 2012-2013 Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 11 del 13.11.2012

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006 CLASSE DI ABILITAZIONE 17/A DISCIPLINE ECONOMICO - AZIENDALI 1) La rilevazione di un

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006 CLASSE DI ABILITAZIONE 17/A DISCIPLINE ECONOMICO - AZIENDALI 1) La rilevazione di un

RELAZIONE ECONOMICO - FINANZIARIA

aggiornato al 24/10/2011 L.P. 13 dicembre 1999, n. 6, articolo 5 RICERCA APPLICATA PROCEDURA VALUTATIVA RELAZIONE ECONOMICO - FINANZIARIA per domande di agevolazione di importo fino a 1,5 milioni di euro

aggiornato al 24/10/2011 L.P. 13 dicembre 1999, n. 6, articolo 5 RICERCA APPLICATA PROCEDURA VALUTATIVA RELAZIONE ECONOMICO - FINANZIARIA per domande di agevolazione di importo fino a 1,5 milioni di euro

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

COOPERATIVA MURATORI REGGIOLO S.c.r.l. Capogruppo. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1

Pagina n 1 Capogruppo COOPERATIVA MURATORI REGGIOLO S.c.r.l. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1-42046 REGGIOLO Iscritta al Registro delle Imprese di R. E. Cod. Fisc. e N. iscrizione

Pagina n 1 Capogruppo COOPERATIVA MURATORI REGGIOLO S.c.r.l. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1-42046 REGGIOLO Iscritta al Registro delle Imprese di R. E. Cod. Fisc. e N. iscrizione

Interpump Group: il CdA approva i risultati dell esercizio 2001

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

COMUNICATO STAMPA Interpump Group: il CdA approva i risultati dell esercizio 2001 PROPOSTO DIVIDENDO DI 0,10 EURO, + 15% RISPETTO AL 2000 UTILE NETTO: +12,7% A 21,4 MILIONI DI EURO RICAVI NETTI: +3,5%

C O M U N I C A T O S T A M P A

Centro Uffici San Siro - Fabbricato D - ala 3 - Via Caldera, 21-20153 Milano Tel. 02 40901.1 - Fax 02 40901.287 - e-mail: isagro@isagro.it - www.isagro.com COMUNICATO STAMPA ISAGRO DATI PRELIMINARI 2006

Centro Uffici San Siro - Fabbricato D - ala 3 - Via Caldera, 21-20153 Milano Tel. 02 40901.1 - Fax 02 40901.287 - e-mail: isagro@isagro.it - www.isagro.com COMUNICATO STAMPA ISAGRO DATI PRELIMINARI 2006

Programma regionale di sviluppo della cooperazione di produzione lavoro e sociale Delibera di Giunta Regionale n. 3708/2003 PRIMO BANDO

Allegato n. 4 Programma regionale di sviluppo della cooperazione di produzione lavoro e sociale Delibera di Giunta Regionale n. 3708/2003 PRIMO BANDO A) DATI RELATIVI ALL IMPRESA SCHEDA TECNICA A.1) Denominazione

Allegato n. 4 Programma regionale di sviluppo della cooperazione di produzione lavoro e sociale Delibera di Giunta Regionale n. 3708/2003 PRIMO BANDO A) DATI RELATIVI ALL IMPRESA SCHEDA TECNICA A.1) Denominazione

ANALISI ECONOMICO - FINANZIARIA

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

ANALISI ECONOMICO - FINANZIARIA BILANCIO DI ESERCIZIO 2011 Indice: Analisi economica Analisi patrimoniale finanziaria Conto economico riclassificato a valore aggiunto (tabella 1) Stato Patrimoniale riclassificato

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

BIOERA: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI AL 30 GIUGNO 2007 RICAVI TOTALI CONSOLIDATI +55,6% ED EBIT

COMUNICATO STAMPA BIOERA S.p.A. Cavriago, 28 settembre 2007 BIOERA: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI AL 30 GIUGNO 2007 RICAVI TOTALI CONSOLIDATI +55,6% ED EBIT +17,2% Ricavi totali consolidati:

COMUNICATO STAMPA BIOERA S.p.A. Cavriago, 28 settembre 2007 BIOERA: IL CONSIGLIO DI AMMINISTRAZIONE APPROVA I RISULTATI AL 30 GIUGNO 2007 RICAVI TOTALI CONSOLIDATI +55,6% ED EBIT +17,2% Ricavi totali consolidati:

CONTABILITA GENERALE REGOLE PER LE REGISTRAZIONI CONTABILI SCRITTURE DI COSTITUZIONE

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

CONTABILITA GENERALE 15 REGOLE PER LE REGISTRAZIONI CONTABILI E SCRITTURE DI COSTITUZIONE 3 novembre 2006 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 Contabilità Generale

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Enervit: crescono gli utili e i ricavi

COMUNICATO STAMPA Enervit: crescono gli utili e i ricavi Il Consiglio di Amministrazione di Enervit S.p.A. ha approvato la Relazione Finanziaria Semestrale al 30 giugno 2014 Principali risultati consolidati

COMUNICATO STAMPA Enervit: crescono gli utili e i ricavi Il Consiglio di Amministrazione di Enervit S.p.A. ha approvato la Relazione Finanziaria Semestrale al 30 giugno 2014 Principali risultati consolidati

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO. Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

3 PASSI NELL IMPRESA E NEL LAVORO AUONOMO Gli elementi utili per aprire un attività imprenditoriale Rovigo, 14 maggio 2008 Appunti di Finanza Aziendale Dott. Vulpinari Gianluigi La scelta di intraprendere

Introduzione alla contabilità economicopatrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano angelo.erbacci@polimi.it 2 Introduzione alla COEP La contabilità economico-patrimoniale

Introduzione alla contabilità economicopatrimoniale Il metodo della partita Dott. Angelo Erbacci, Politecnico di Milano angelo.erbacci@polimi.it 2 Introduzione alla COEP La contabilità economico-patrimoniale

Indice Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Milano, 31 marzo 2005

Spettabili: Milano, 31 marzo 2005 CONSOB Via della Posta 8 MILANO BORSA ITALIANA spa MILANO AGENZIE COMUNICATO STAMPA : CDA approva progetto bilancio BASTOGI SPA : CdA ha approvato il progetto di bilancio

Spettabili: Milano, 31 marzo 2005 CONSOB Via della Posta 8 MILANO BORSA ITALIANA spa MILANO AGENZIE COMUNICATO STAMPA : CDA approva progetto bilancio BASTOGI SPA : CdA ha approvato il progetto di bilancio

La valutazione di affidabilità creditizia: ESERCITAZIONE

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini diletta.tancini@yahoo.it Agenda Premessa Il caso dell impresa ALFA S.R.L.

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini diletta.tancini@yahoo.it Agenda Premessa Il caso dell impresa ALFA S.R.L.

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE)

") PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

Relazione Trimestrale del Consiglio di Amministrazione sulla gestione al 31 marzo 2005

RELAZIONE SULL ANDAMENTO DELLA GESTIONE AL 31 MARZO 2005 Relazione Trimestrale del Consiglio di Amministrazione sulla gestione al 31 marzo 2005 Andamento economico nel primo trimestre Il Gruppo che fa

RELAZIONE SULL ANDAMENTO DELLA GESTIONE AL 31 MARZO 2005 Relazione Trimestrale del Consiglio di Amministrazione sulla gestione al 31 marzo 2005 Andamento economico nel primo trimestre Il Gruppo che fa

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO L ANALISI DEI FLUSSI MONETARI AZIENDALI RIGUARDA ESSENZIALMENTE IL TRATTAMENTO DA RISERVARE ALLE TRE TIPOLOGIE DI FLUSSI CHE COMPONGONO IL FLUSSO FINANZIARIO

I FLUSSI DI CASSA E IL RENDICONTO FINANZIARIO L ANALISI DEI FLUSSI MONETARI AZIENDALI RIGUARDA ESSENZIALMENTE IL TRATTAMENTO DA RISERVARE ALLE TRE TIPOLOGIE DI FLUSSI CHE COMPONGONO IL FLUSSO FINANZIARIO

TEMI SPECIALI DI BILANCIO. Il rendiconto finanziario: aspetti definitori, tecniche di redazione e riferimenti normativi. Parma, 26 novembre 2012

TEMI SPECIALI DI BILANCIO Il rendiconto finanziario: aspetti definitori, tecniche di redazione e riferimenti normativi Parma, 26 novembre 2012 Dott. Luca Fornaciari luca.fornaciari@unipr.it 1 Il rendiconto

TEMI SPECIALI DI BILANCIO Il rendiconto finanziario: aspetti definitori, tecniche di redazione e riferimenti normativi Parma, 26 novembre 2012 Dott. Luca Fornaciari luca.fornaciari@unipr.it 1 Il rendiconto

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

Informazione Regolamentata n. 0193-10-2015

Informazione Regolamentata n. 0193-10-2015 Data/Ora Ricezione 15 Maggio 2015 14:27:30 MTA Societa' : MONRIF Identificativo Informazione Regolamentata : 58492 Nome utilizzatore : MONRIFN01 - NATALI Tipologia

Informazione Regolamentata n. 0193-10-2015 Data/Ora Ricezione 15 Maggio 2015 14:27:30 MTA Societa' : MONRIF Identificativo Informazione Regolamentata : 58492 Nome utilizzatore : MONRIFN01 - NATALI Tipologia

BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

Cassa 4.400 Cassa 2.400 Debiti 4.000 Impianti 2.000 capitale netto 12.000 Merci 2.000 Partecip. in Beta 5.600 Impianti 4.000 Capitale netto 5.

Esercizio 1 Il 1 gennaio 2003 la Società Alfa acquista il 100% della Società Beta, per Euro 5.600 milioni. In seguito all acquisto, gli S.P. delle due Società s presentano come segue (Euro/000). STATO

Esercizio 1 Il 1 gennaio 2003 la Società Alfa acquista il 100% della Società Beta, per Euro 5.600 milioni. In seguito all acquisto, gli S.P. delle due Società s presentano come segue (Euro/000). STATO

La dinamica finanziaria

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva. - - - - - 1 anno 2 anno 3 anno 4 anno 5 anno 0,00 0,00 0,00 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

1) Immobilizzazioni Macchinari e attrezzature di produzione 1 anno 2 anno 3 anno 4 anno 5 anno Iva % Amm.% iva - 1 anno 2 anno 3 anno 4 anno 5 anno a) 20% 0,00 0,00 0,00 0,00 0,00 b) 20% 33,0% 0,00 0,00

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA:

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

COMUNICATO STAMPA. Interpump Group: risultati del terzo trimestre 2003

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

COMUNICATO STAMPA BIOERA: IL COLLEGIO DEI LIQUIDATORI APPROVA I RISULTATI RELATIVI AL PRIMO SEMESTRE 2010, RICAVI TOTALI PER EURO 40,1 MILIONI

COMUNICATO STAMPA BIOERA S.p.A. in liquidazione Cavriago, 27 agosto 2010 BIOERA: IL COLLEGIO DEI LIQUIDATORI APPROVA I RISULTATI RELATIVI AL PRIMO SEMESTRE 2010, RICAVI TOTALI PER EURO 40,1 MILIONI Ricavi

COMUNICATO STAMPA BIOERA S.p.A. in liquidazione Cavriago, 27 agosto 2010 BIOERA: IL COLLEGIO DEI LIQUIDATORI APPROVA I RISULTATI RELATIVI AL PRIMO SEMESTRE 2010, RICAVI TOTALI PER EURO 40,1 MILIONI Ricavi

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Analisi delle performance delle imprese del comparto macchine ACIMGA

Analisi delle performance delle imprese del comparto macchine ACIMGA - Jacopo Mattei SDA Bocconi e Università di Ferrara Milano, 2 Luglio 2015 SITUAZIONE GENERALE L analisi è stata condotta su un campione

Analisi delle performance delle imprese del comparto macchine ACIMGA - Jacopo Mattei SDA Bocconi e Università di Ferrara Milano, 2 Luglio 2015 SITUAZIONE GENERALE L analisi è stata condotta su un campione

Rapporto PMI Mezzogiorno 2015

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

CHIUSURA GENERALE DEI CONTI

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

CHIUSURA GENERALE DEI CONTI Una volta effettuate le scritture di assestamento per la determinazione della competenza economica dei costi e dei ricavi, si procede all'epilogo dei conti al "Conto del Risultato

Benvenuti in Banca di San Marino. Welcome to Banca di San Marino

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

COMUNICATO STAMPA **********

COMUNICATO STAMPA Il consiglio di Amministrazione di Dmail Group Spa approva il Resoconto Intermedio di Gestione al 30 Settembre 2014 ********** Milano, 13 Novembre 2014 Il Consiglio di Amministrazione

COMUNICATO STAMPA Il consiglio di Amministrazione di Dmail Group Spa approva il Resoconto Intermedio di Gestione al 30 Settembre 2014 ********** Milano, 13 Novembre 2014 Il Consiglio di Amministrazione

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO

PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO") INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2015

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2015 RISULTATI CONSOLIDATI Ricavi a 60,5 milioni (69,3 milioni nel 2014) EBITDA 1 a 2,9 milioni (0,4 milioni nel 2014) EBIT 2

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2015 RISULTATI CONSOLIDATI Ricavi a 60,5 milioni (69,3 milioni nel 2014) EBITDA 1 a 2,9 milioni (0,4 milioni nel 2014) EBIT 2

Lezione n. 3. Le determinanti della dinamica finanziaria

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

COMUNICATO STAMPA RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA

NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA") COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

LA CONTABILITA GENERALE

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 20,353 milioni di euro - EBIT: 18,656 milioni di euro

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 20,353 milioni di euro - EBIT: 18,656 milioni di euro

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Syllabus. Livello A. Vers. 1.0. Pag. 1. EBCL International - EBCL-Italia

Syllabus Vers. 1.0 Livello A Pag. 1 Indice dei moduli MODULO 1: Redazione del Bilancio 3 MODULO 2: Analisi di Bilancio 5 MODULO 3: Analisi dei Costi 6 MODULO 4: Elementi di Diritto Commerciale 7 Pag. 2

Syllabus Vers. 1.0 Livello A Pag. 1 Indice dei moduli MODULO 1: Redazione del Bilancio 3 MODULO 2: Analisi di Bilancio 5 MODULO 3: Analisi dei Costi 6 MODULO 4: Elementi di Diritto Commerciale 7 Pag. 2

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

Prof. Luigi Trojano L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale e finanziaria

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

COMUNICATO STAMPA. Nova Re: approvato il progetto di bilancio di esercizio al 31 dicembre 2009

COMUNICATO STAMPA Nova Re: approvato il progetto di bilancio di esercizio al 31 dicembre 2009 Valore della produzione pari a Euro 1.318 migliaia (Euro 612 migliaia nel 2008) Risultato Operativo Netto negativo

COMUNICATO STAMPA Nova Re: approvato il progetto di bilancio di esercizio al 31 dicembre 2009 Valore della produzione pari a Euro 1.318 migliaia (Euro 612 migliaia nel 2008) Risultato Operativo Netto negativo

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Settore economico Indirizzo: Amministrazione, Finanza e Marketing Articolazione: Sistemi informativi aziendali

Settore economico Indirizzo: Amministrazione, Finanza e Marketing Articolazione: Sistemi informativi aziendali Esame di Stato anno scolastico 2014/2015 Svolgimento seconda prova di Economia aziendale La

Settore economico Indirizzo: Amministrazione, Finanza e Marketing Articolazione: Sistemi informativi aziendali Esame di Stato anno scolastico 2014/2015 Svolgimento seconda prova di Economia aziendale La

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL BILANCIO CONSOLIDATO 2006 E IL PROGETTO DI BILANCIO DI MONTEFIBRE

Montefibre SpA Via Marco d Aviano, 2 20131 Milano Tel. +39 02 28008.1 Contatti societari: Ufficio titoli Tel. +39 02 28008.1 E-mail titoli@mef.it Sito Internet www.montefibre.it IL CONSIGLIO DI AMMINISTRAZIONE

Montefibre SpA Via Marco d Aviano, 2 20131 Milano Tel. +39 02 28008.1 Contatti societari: Ufficio titoli Tel. +39 02 28008.1 E-mail titoli@mef.it Sito Internet www.montefibre.it IL CONSIGLIO DI AMMINISTRAZIONE

DINAMICA DEI FLUSSI FINANZIARI. Docente: Prof. Massimo Mariani

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

IL CONSIGLIO DI AMMINISTRAZIONE DI ERGYCAPITAL S.P.A. APPROVA I RISULTATI CONSOLIDATI AL 31 MARZO 2015 1

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI ERGYCAPITAL S.P.A. APPROVA I RISULTATI CONSOLIDATI AL 31 MARZO 2015 1 Valore della produzione pari ad Euro 3,1 milioni in linea rispetto al corrispondente

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI ERGYCAPITAL S.P.A. APPROVA I RISULTATI CONSOLIDATI AL 31 MARZO 2015 1 Valore della produzione pari ad Euro 3,1 milioni in linea rispetto al corrispondente

COLLEGIO DEI COSTRUTTORI EDILI DI BRESCIA E PROVINCIA

COLLEGIO DEI COSTRUTTORI EDILI DI BRESCIA E PROVINCIA Studio Associato Braga Tecla - Mutti Roberto Dottori Commercialisti Revisori contabili Presentazione dei servizi di assistenza 1 Introduzione Lo scopo

COLLEGIO DEI COSTRUTTORI EDILI DI BRESCIA E PROVINCIA Studio Associato Braga Tecla - Mutti Roberto Dottori Commercialisti Revisori contabili Presentazione dei servizi di assistenza 1 Introduzione Lo scopo

Fidia SpA approva i risultati del primo trimestre 2005

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

Group. Risultati al 30.09.09

Group Risultati al 30.09.09 13 Novembre 2009 1 Elementi principali Crescita di tutti gli indicatori di redditività del Gruppo nonostante il persistente impatto della crisi economica sui consumi energetici

Group Risultati al 30.09.09 13 Novembre 2009 1 Elementi principali Crescita di tutti gli indicatori di redditività del Gruppo nonostante il persistente impatto della crisi economica sui consumi energetici

I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre

Comunicato Stampa I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre Ricavi a 24,5 milioni (26,3 mln nel 2010) EBITDA 1 a -2,3 milioni (-4,0 mln

Comunicato Stampa I GRANDI VIAGGI Approvati i risultati del I semestre 2011 In miglioramento EBITDA ed EBIT nel primo semestre Ricavi a 24,5 milioni (26,3 mln nel 2010) EBITDA 1 a -2,3 milioni (-4,0 mln