2 Confronto con le Regioni sperimentatrici sull armonizzazione contabile

|

|

|

- Chiara Stefani

- 8 anni fa

- Visualizzazioni

Transcript

1 2 Confronto con le Regioni sperimentatrici sull armonizzazione contabile La gestione del bilancio di cassa Giornata di studio Bologna, 01/07/2014 1

2 REGIONE LIGURIA Direzione Centrale Risorse Strumentali, Finanziarie e Controlli d.ssa Roberta Scola - Staff e Affari Giuridici d.ssa Bruna Aramini - Ragioneria e Contabilità 2

3 Sommario PRIMA PARTE d.ssa Roberta Scola 1. QUADRO NORMATIVO 2. IL PRINCIPIO DEL PAREGGIO DI BILANCIO 3. EQUILIBRI DI BILANCIO DELLE REGIONI 4. I DIVERSI TIPI DI COMPETENZA 5. LA COMPETENZA FINANZIARIA POTENZIATA 3

4 1. QUADRO NORMATIVO 4

5 1. QUADRO NORMATIVO L. 196/2009 GRADUALE PASSAGGIO AL BILANCIO DI SOLA CASSA L. 42/2009 Art. 5 L. 39/2011 (modifica Art. 42 L. 196/2009) D. LGS. 91/2011 POTENZIAMENTO DEL BILANCIO DI SOLA CASSA EQUILIBRIO DI BILANCIO DI COMPETENZA E CASSA D. Lgs. 118/2011 VINCOLI UNIONE EUROPEA + COORDINAMENTO FINANZA PUBBLICA Art. 81 Cost. L. Cost. 1/2012 L. 243/2012 (Capo IV) DL. 174/2012 conv. in L. 213/2012 5

6 2. IL PRINCIPIO DEL PAREGGIO DI BILANCIO 6

7 COMMA 1 2. IL PRINCIPIO DEL PAREGGIO DI BILANCIO L. 243/2012 Articolo 9 Equilibrio dei bilanci delle Regioni e degli Enti Locali I bilanci delle Regioni, dei Comuni, delle Province, delle Città Metropolitane e delle Province Autonome di Trento e di Bolzano si considerano in equilibrio quando, sia nella fase di previsione che di rendiconto, registrano: a) un saldo non negativo, in termini di competenza e di cassa, tra le entrate finali e le spese finali; b) un saldo non negativo, in termini di competenza e di cassa, tra le entrate correnti e le spese correnti, incluse le quote di capitale delle rate di ammortamento dei prestiti 7

un saldo non negativo, in termini di competenza e di cassa, tra")

8 3. EQUILIBRI DI BILANCIO DELLE REGIONI 8

9 COMMA 1 3. EQUILIBRI DI BILANCIO DELLE REGIONI D. Lgs. n. 118/2011 coordinato con lo schema di decreto integrativo e correttivo approvato dal Consiglio dei Ministri il 31/1/2014 e sul quale il 3/4/2014 è stata sancita l Intesa in Conferenza Unificata Articolo 40 Equilibri di bilancio Per ciascuno degli esercizi in cui è articolato, il bilancio di previsione è deliberato in pareggio finanziario di competenza, comprensivo dell utilizzo dell avanzo di amministrazione e del recupero del disavanzo di amministrazione, e GARANTENDO UN FONDO DI CASSA FINALE NON NEGATIVO. 9

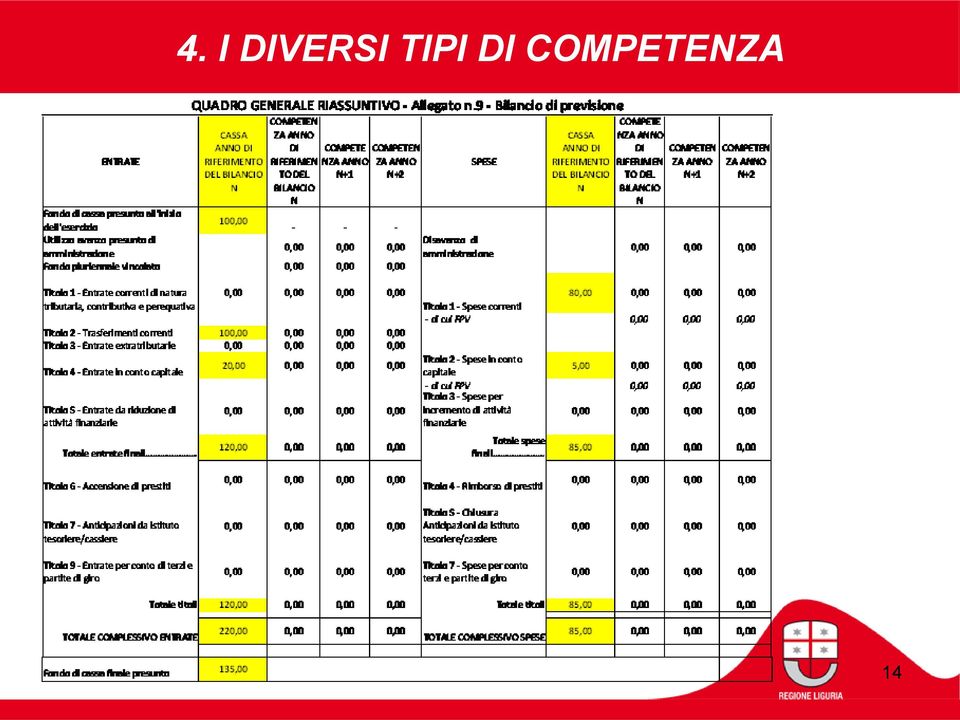

10 4. I DIVERSI TIPI DI COMPETENZA 10

11 4. I DIVERSI TIPI DI COMPETENZA BILANCIO DI CASSA BILANCIO DI COMPETENZA COMPETENZA FINANZIARIA DI CASSA COMPETENZA FINANZIARIA GIURIDICA COMPETENZA ECONOMICA Bilancio Finanziario Budget 11

12 4. I DIVERSI TIPI DI COMPETENZA La gestione finanziaria assume un diverso significato a seconda che la registrazione contabile sia riferita alla rilevazione : del momento giuridico di formazione dell accertamento di entrata e dell impegno di spesa della variazione monetaria legata al pagamento ed alla riscossione Principio di COMPETENZA FINANZIARIA GIURIDICA Principio di COMPETENZA FINANZIARIA DI CASSA 12

13 4. I DIVERSI TIPI DI COMPETENZA DISTINZIONE DEI SISTEMI DI RILEVAZIONE E DEI BILANCI IN: DI COMPETENZA DI CASSA SISTEMI DI RILEVAZIONE Cambia la funzione autorizzativa DI COMPETENZA assume come momento di rilevazione quello dell accertamento e dell impegno e segue e fasi successive assume come momento formale di rilevazione quello delle variazioni numerarie e non considera le fasi precedenti DI CASSA 13

14 4. I DIVERSI TIPI DI COMPETENZA 14

15 4. I DIVERSI TIPI DI COMPETENZA Il bilancio finanziario di competenza ha per oggetto le entrate da accertare e le somme da impegnare nel periodo considerato. Il saldo di bilancio fornisce il risultato finanziario di competenza (avanzo, disavanzo, pareggio) VANTAGGI SVANTAGGI Non esclude la formazione del bilancio di cassa Permette di individuare esattamente l esercizio finanziario Esercizio del controllo efficiente Genera residui attivi e passivi Non consente una visione realistica degli investimenti del periodo Può consentire comportamenti amministrativi scorretti 15

16 4. I DIVERSI TIPI DI COMPETENZA Il bilancio finanziario di cassa ha per oggetto le previsioni dei pagamenti e delle riscossioni che avverranno nel periodo considerato. Il saldo tra le entrate e le spese determina il previsto risultato di cassa VANTAGGI Non genera residui Consente un controllo preventivo sulla gestione della Tesoreria Fornisce un quadro più realistico dell attività dell Ente Le risorse finanziarie sono utilizzate nell esercizio in cui sono realizzate SVANTAGGI Non permette di conoscere la situazione economica, né gli impegni di spesa futuri L esercizio non viene individualizzato 16

17 4. I DIVERSI TIPI DI COMPETENZA D. Lgs. 118/2011 Principio di competenza finanziaria potenziata COMPETENZA + CASSA EQUILIBRI DI COMPETENZA E CASSA 17

18 4. I DIVERSI TIPI DI COMPETENZA COMPETENZA FINANZIARIA GIURIDICA + RESIDUI COMPETENZA FINANZIARIA DI CASSA 0 RESIDUI COMPETENZA FINANZIARIA POTENZIATA < RESIDUI 18

19 5. LA CONTABILITA FINANZIARIA POTENZIATA 19

20 5. LA COMPETENZA FINANZIARIA POTENZIATA PRINCIPIO DI COMPETENZA FINANZIATA: Le obbligazioni giuridiche attive e passive giuridicamente perfezionate, sono registrate nelle scritture contabili nel momento in cui l obbligazione sorge ma con imputazione all esercizio nel quale vengono a scadenza 20

21 5. LA COMPETENZA FINANZIARIA POTENZIATA CO.FI POTENZIATA FPV PIANO FINANZIARIO O CRONO-PROGRAMMA LO STRUMENTO: Saldo finanziario, costituito da risorse accertate destinate al finanziamento di obbligazioni passive già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l entrata, che garantisce la copertura di spese imputate agli esercizi successivi a quello in corso e che nasce dall esigenza di applicare il principio della competenza finanziaria e rendere evidente la distanza temporale intercorrente tra l acquisizione dei finanziamenti e l effettivo impiego di tali risorse. 1) Necessario per l imputazione delle obbligazioni nell esercizio in cui le stesse vanno a scadenza 2) Per il controllo dei pagamenti (art. 56, co. 6, sch. d.lgs. correttivo d. lgs. n. 118/2011) co. 6 Al fine di evitare ritardi nei pagamenti e la formazione di debiti pregressi, il funzionario della Regione che adotta provvedimenti che comportano impegni di spesa ha l'obbligo di accertare preventivamente che il programma dei conseguenti pagamenti sia compatibile con i relativi stanziamenti di bilancio e con le regole di finanza pubblica; la violazione dell'obbligo di accertamento di cui al presente comma comporta responsabilità disciplinare ed amministrativa 21

22 La gestione del bilancio di cassa Seconda Parte d.ssa Bruna Aramini L esperienza di Regione Liguria dalla competenza finanziaria alla competenza finanziaria potenziata: il piano finanziario come strumento gestionale di riferimento 22

23 Sommario 1. IL D.LGS. 118/2011 DALLA COMPETENZA FINANZIARIA ALLA COMPETENZA FINANZIARIA POTENZIATA: I NUOVI ISTITUTI CONTABILI 2. IL DECRETO CORRETTIVO ED INTEGRATIVO DEL D.LGS. 118/ REGIONE LIGURIA: IL PIANO FINANZIARIO UNA SOLUZIONE POSSIBILE 4. LE FUNZIONALITA (WORK IN PROGRESS) 5. INDAGINE SULLA RILEVANZA CONTABILE DEL PIANO FINANZIARIO DEI PAGAMENTI NELLO STATO 23

24 1. IL D.LGS. 118/2011 DALLA COMPETENZA FINANZIARIA ALLA COMPETENZA FINANZIARIA POTENZIATA: I NUOVI ISTITUTI CONTABILI 24

25 1. Il D.Lgs. 118/2011 dalla competenza finanziaria alla competenza finanziaria potenziata: i nuovi istituti contabili LA VALORIZZAZIONE DEL BILANCIO DI CASSA TROVA CONFERMA NEL NUOVO PRINCIPIO DI COMPETENZA FINANZIARIA CHE DIVIENE POTENZIATA 25

26 1. Il D.Lgs. 118/2011 dalla competenza finanziaria alla competenza finanziaria potenziata: i nuovi istituti contabili IN UNA LOGICA DI RAFFORZAMENTO DELLA VALENZA DELLA SCRITTURA CONTABILE IN CONTABILITA FINANZIARIA LA REGISTRAZIONE È EFFETTUATA QUANDO LE OBBLIGAZIONI GIURIDICHE SI PERFEZIONANO MA, CONTEMPORANEAMENTE, E IMPUTATA AGLI ESERCIZI NEI QUALI DETTE OBBLIGAZIONI VENGONO A SCADENZA, SECONDO LA DECLINAZIONE DELLA LORO EFFETTIVA ESIGIBLITA NEL TEMPO 26

27 1. Il D.Lgs. 118/2011 dalla competenza finanziaria alla competenza finanziaria potenziata: i nuovi istituti contabili COME SI POTENZIA LA CONTABILITA : I NUOVI ISTITUTI CONTABILI IL RIACCERTAMENTO STRAORDINARIO / ORDINARIO DEI RESIDUI IL BILANCIO PLURIENNALE AUTORIZZATORIO IL FONDO PLURIENNALE VINCOLATO (FPV) 27

28 1. Il D.Lgs. 118/2011 dalla competenza finanziaria alla competenza finanziaria potenziata: i nuovi istituti contabili QUALE ELEMENTO ACCOMUNA I NUOVI ISTITUTI? LA RILEVANZA CONTABILE DELLA DIMENSIONE TEMPORALE (AL FINE DI VALORIZZARE LA PROGRAMMAZIONE) E DELLA FASE DI CASSA (ANCHE AI FINI DELLA VERIFICA DEGLI EQUILIBRI) 28

29 1. Il D.Lgs. 118/2011 dalla competenza finanziaria alla competenza finanziaria potenziata: i nuovi istituti contabili IL PIANO FINANZIARIO COME STRUMENTO GESTIONALE DI RIFERIMENTO NEL 2012 REGIONE LIGURIA HA INDIVIDUATO COME SOLUZIONE GESTIONALE: L INTRODUZIONE DEL PIANO FINANZIARIO QUALE PRESUPPOSTO PER LA REGISTRAZIONE CONTABILE DELL IMPEGNO, O MEGLIO, DELL OBBLIGAZIONE GIURIDICAMENTE VINCOLANTE 29

30 1. Il D.Lgs. 118/2011 dalla competenza finanziaria alla competenza finanziaria potenziata: i nuovi istituti contabili LA NUOVA COFI: UN CAMBIO DI PROSPETTIVA E UN CAMBIO CULTURALE UN CAMBIO DI PROSPETTIVA NELLE MODALITA DI COSTRUZIONE DEI DOCUMENTI DI BILANCIO/RENDICONTAZIONE UN CAMBIO CULTURALE NELLA GESTIONE DEL BILANCIO E DELLE CONNESSE RESPONSABILITA PER TUTTI GLI ATTORI DI RIFERIMENTO 30

31 2. IL DECRETO CORRETTIVO ED INTEGRATIVO DEL D.LGS. 118/

32 2. Il Decreto correttivo ed integrativo del D.Lgs. 118/2011 INTRODUCE LA NUOVA DISCIPLINA ARMONIZZATA PER LE REGIONI IL TITOLO III ORDINAMENTO FINANZIARIO E CONTABILE DELLE REGIONI 32

33 2. Il Decreto correttivo ed integrativo del D.Lgs. 118/2011 NELL AMBITO DEL QUALE LA DISCIPLINA SUGLI IMPEGNI DI SPESA (ART. 56) DI FATTO RECEPISCE ED ARMONIZZA LA DISCIPLINA REGIONALE ALLE DISPOSIZIONI GIA PREVISTE PER I MINISTERI 33

34 2. Il Decreto correttivo ed integrativo del D.Lgs. 118/2011 COMMI 1, 6 E 8 DELL ART. 56 D.LGS. 118/2011 IMPEGNI DI SPESA : DEFINISCONO LA RESPONSABILITA PER CHI ADOTTA PROVVEDIMENTI DI SPESA 34

35 2. Il Decreto correttivo ed integrativo del D.Lgs. 118/ Tutte le obbligazioni giuridicamente perfezionate passive, da cui derivano spese per la regione, devono essere registrate nelle scritture contabili quando l obbligazione è perfezionata, conimputazione all esercizio in cui l obbligazione viene a scadenza, secondo le modalità previste dal principio applicato della contabilità finanziaria di cui all allegato n. 4/2 del presente decreto. 35

36 2. Il Decreto correttivo ed integrativo del D.Lgs. 118/ Al fine di evitare ritardi nei pagamenti e la formazione di debiti pregressi, il funzionario della Regione che adotta provvedimenti che comportano impegni di spesa ha l'obbligo di accertare preventivamente che il programma dei conseguenti pagamenti sia compatibile con i relativi stanziamenti di bilancio e con le regole di finanza pubblica; la violazione dell'obbligo di accertamento di cui al presente comma comporta responsabilità disciplinare ed amministrativa. Qualora lo stanziamento di bilancio, per ragioni sopravvenute, non consenta di far fronte all'obbligo contrattuale, l'amministrazione adotta le opportune iniziative, anche di tipo contabile, amministrativo o contrattuale, per evitare la formazione di debiti pregressi. 36

37 2. Il Decreto correttivo ed integrativo del D.Lgs. 118/ L ordinamento contabile della regione disciplina le modalità attraverso le quali le fatture o i documenti contabili equivalenti che attestano l avvenuta cessione di beni, lo stato di avanzamento di lavori, la prestazione di servizi nei confronti dell ente, sono annotate entro 10 giorni nel registro delle fatture ricevute. Per il protocollo di tali documenti è istituito un registro unico nel rispetto della disciplina in materia di documentazione amministrativa di cui al D.P.R n. 445, ed è esclusa la possibilità di ricorrere a registri di settore o di reparto. 37

38 2. Il Decreto correttivo ed integrativo del D.Lgs. 118/2011 Nel registro delle fatture ricevute è annotato: a. il numero di registrazione di entrata; b. la data di emissione della fattura o del documento contabile equivalente; c. il nome del creditore; d. l oggetto della fornitura; e. l importo totale, al lordo di IVA e di eventuali altri oneri e spese indicati; f. gli estremi dell impegno indicato nella fattura o nel documento contabile ai sensi di quanto previsto nel comma 7; g. se la spesa è rilevante o meno ai fini IVA; h. e qualsiasi altra informazione che si ritiene necessaria. 38

39 3. REGIONE LIGURIA: IL PIANO FINANZIARIO UNA SOLUZIONE POSSIBILE 39

40 3. Regione Liguria: il piano finanziario una soluzione possibile NELL AMBITO DELLE ATTIVITA DI ADEGUAMENTO DEL SISTEMA INFORMATIVO DI CONTABILITA GENERALE AL D.LGS.118/2011, E STATA PROGETTATA UN APPOSITA FUNZIONALITA PER L ADOZIONE DEL PIANO FINANZIARIO COME STRUMENTO DI GESTIONE E DI RACCORDO DEI NUOVI ISTITUTI CONTABILI 40

41 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE SCOPO? 1. AVERE UNO STRUMENTO GESTIONALE DI RIFERIMENTO CONNESSO AD ATTI AMMINISTRATIVI GIURIDICAMENTE PERFEZIONATI PER QUALSIASI AUTORIZZAZIONE DI SPESA A GESTIONE PLURIENNALE 41

42 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE SCOPO? 2. FORNIRE UN SUPPORTO TECNICO AI RESPONSABILI DELLA SPESA PER SOPPERIRE AI NUOVI ADEMPIMENTI CONNESSI ALLE NUOVE AUTORIZZAZIONI DI SPESA 42

43 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE SCOPO? 3. FORNIRE UN SUPPORTO TECNICO CHE DIA ANCHE EVIDENZA INFORMATICA DELLA DISTRIBUZIONE NEL TEMPO DELLE OBBLIGAZIONI GIURIDICAMENTE PERFEZIONATE ANCHE AL FINE DI COSTRUIRE I DOCUMENTI DI BILANCIO 43

44 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE SCOPO? 4. AVERE UN SISTEMA CHE PERMETTA IL MONITORAGGIO DEL PIANO FINANZIARIO NEL TEMPO, GARANTENDO LA POSSIBILITA DI EFFETTUARE VARIAZIONI E RIMODULAZIONI DELLO STESSO IN COERENZA CON L ESIGENZA DI VERIFICARE E GARANTIRE LA COPERTURA DELL INTERA OBBLIGAZIONE GIURICAMENTE PERFEZIONATA, E LA SUA COERENZA CON I VINCOLI DI BILANCIO E DI FINANZA PUBBLICA 44

45 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE VALORE? IL PIANO FINANZIARIO DOVREBBE ACQUISIRE A REGIME LA VALENZA DI: 45

46 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE VALORE? 1. DOCUMENTO NECESSARIO ALL AUTORIZZAZIONE DELLA SPESA E QUINDI DELL ATTO CHE PERFEZIONA L OBBLIGAZIONE GIURIDICAMENTE VINCOLANTE GARANTENDONE LA PREVENTIVA VERIFICA IN TERMINI DI COPERTURA FINANZIARIA NELL ESERCIZIO IN CUI SORGE (APPOSIZIONE DEL VINCOLO ALLE RISORSE), CON CONTESTUALE IMPUTAZIONE AGLI ESERCIZI FINANZIARI SECONDO LA SCADENZA 46

47 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE VALORE? 2. DOCUMENTO DI RIFERIMENTO PER IL RESPONSABILE DELLA SPESA CHE DEVE VERFICARNE PREVENTIVAMENTE LA COERENZA NON SOLO CON GLI STANZIAMENTI DI BILANCIO, MA ANCHE CON I VINCOLI DI FINANZA PUBBLICA, ANCHE AL FINE DI EVITARE RITARDI NEI PAGAMENTI E LA FORMAZIONE DI DEBITI PREGRESSI 47

48 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE VALORE? 3. DOCUMENTO DI RIFERIMENTO PER IL RESPONSABILE DELLA SPESA CHE DOVENDONE MONITORARE COSTANTEMENTE LA REALIZZAZIONE PROVVEDE ANCHE ALLE OPPORTUNE MODIFICHE E RIMODULAZIONI NEL TEMPO, IN COERENZA CON GLI ATTI GESTIONALI DI RIFERIMENTO 48

49 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE VALORE? 4. DOCUMENTO CHE COSTITUISCE PRESUPPOSTO ALLA COSTRUZIONE DEI DOCUMENTI DI BILANCIO ED ALLE RELATIVE VARIAZIONI, IN QUANTO NE PERMETTE LA CONNESSIONE CON I NUOVI ISTITUTI CONTABILI RENDENDOLI COERENTI TRA DI LORO 49

50 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE VALORE? 5. DOCUMENTO CHE NELLA SUA RAPPRESENTAZIONE INFORMATICA PERMETTE UN COSTANTE E CONTINUO COLLOQUIO TRA L ANDAMENTO DELLA GESTIONE E I DOCUMENTI/ISTITUTI CONTABILI PERMETTENDONE L ALLINEAMENTO ANCHE FORMALE 50

51 3. Regione Liguria: il piano finanziario una soluzione possibile IL PIANO FINANZIARIO: QUALE VALORE? 6. DOCUMENTO CHE PERMETTE LA PROGRAMMAZIONE E LA VERIFICA DELLE ESIGENZE DI CASSA, CREANDO I PRESUPPOSTI PER UN GOVERNO DEL BILANCIO DI CASSA SIA IN TERMINI DI LIMITE ALLE AUTORIZZAZIONI SIA COME VERIFICA DEGLI EQUILIBRI SUL BILANCIO 51

52 4. LE FUNZIONALITA (WORK IN PROGRESS) 52

53 4. Le funzionalità: (work in progress) Il Cronoprogramma / piano finanziario 53

54 4. Le funzionalità: (work in progress) Cronoprogramma master DGR - DELIBERA DI GIUNTA REGIONALE 54

55 4. Le funzionalità: (work in progress) Dettaglio Cronoprogramma DGR - DELIBERA DI GIUNTA REGIONALE 55

56 4. Le funzionalità: (work in progress) Scheda dettaglio singola partizione Cronoprogramma DGR - DELIBERA DI GIUNTA REGIONALE 56

57 4. Le funzionalità: (work in progress) Riaccertamento straordinario Spesa 57

Fase 1: Conservazione")

58 4. Le funzionalità: (work in progress) Fase 1: Conservazione 58

Fase 2: Riduzione")

59 4. Le funzionalità: (work in progress) Fase 2: Riduzione 59

60 4. Le funzionalità: (work in progress) Fase 3: Piano di reimputazione (dettaglio) 60

")

61 4. Le funzionalità: (work in progress) Fase 3: Piano di reimputazione (scheda singola) 61

62 5. INDAGINE SULLA RILEVANZA CONTABILE DEL PIANO FINANZIARIO DEI PAGAMENTI NELLO STATO 62

63 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2009: GLI ALBORI ART. 42 LEGGE 31/12/2009, N. 196: DELEGA AL GOVERNO PER IL PASSAGGIO AL BILANCIO DI SOLA CASSA 63

64 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2009: GLI ALBORI TRA I CRITERI È PREVISTO: INTRODUZIONE DELL OBBLIGO LEGISLATIVO A CARICO DEL DIRIGENTE RESPONSABILE DI PREDISPORRE UN APPOSITO PIANO FINANZIARIO DEI PAGAMENTI 64

65 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2011: DEFINIZIONE CRITERI ED AVVIO SPERIMENTAZIONE PER LO STATO 65

66 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 1. MODIFICA ART. 42 L. 196/2009 CON LEGGE 7/4/2011, N. 39: LA DELEGA AL GOVERNO VIENE MODIFICATA COME POTENZIAMENTO DELLA FUNZIONE DEL BILANCIO DI CASSA (ENTRO 4 ANNI). TRA I CRITERI È CONFERMATO L OBBLIGO LEGISLATIVO DEL PIANO FINANZIARIO 66

67 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato I PRINICIPI E CRITERI DIRETTIVI DELLA DELEGA a) (omissis) b) ai fini del potenziamento del ruolo del bilancio di cassa, previsione del raccordo, anche in appositi allegati, tra le autorizzazioni di cassa del bilancio statale e la gestione di tesoreria; c) ai fini del rafforzamento del ruolo programmatorio del bilancio di cassa, previsione dell'obbligo, a carico del dirigente responsabile, di predisporre un apposito piano finanziario che tenga conto della fase temporale di assunzione delle obbligazioni, sulla base del quale ordina e paga le spese; 67

68 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato I PRINICIPI E CRITERI DIRETTIVI DELLA DELEGA (segue) d) revisione del sistema dei controlli preventivi sulla legittimità contabile e amministrativa dell'obbligazione assunta dal dirigente responsabile del pagamento, tenendo anche conto di quanto previsto alla lettera c); e) (omissis) f) (omissis) g) previsione della graduale estensione delle disposizioni adottate in applicazione delle lettere a), c) e d) alle altre amministrazioni pubbliche, anche in coerenza con quanto disposto dall articolo 2 della Legge 5 maggio 2009, n. 42, nonché dall articolo 2 della presente legge; h) (omissis) 68

69 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2. SPERIMENTAZIONE PER LO STATO L ART. 42 AVVIA UNA SPERIMENTAZIONE DELLA DURATA MASSIMA DI DUE ESERCIZI FINANZIARI CHE PROSEGUE TUTTORA PER ALCUNI MINISTERI 69

70 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 3. CONTENUTO DELLA SPERIMENTAZIONE SOSTANZIALMENTE NELLA GESTIONE E PREDISPOSIZIONE DEL PIANO FINANZIARIO ( COSIDDETTO CRONOPROGRAMMA ) 70

71 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2012: ANTICIPO DELLA DELEGA MEDIANTE ESTENSIONE DEL PERIMETRO DELLA SPERIMENTAZIONE A LIVELLO STATALE E DEFINIZIONE CONTENUTO DELL OBBLIGO 71

72 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 1. ANTICIPO ATTUAZIONE DELEGA ESTENSIONE OBBLIGO PIANO FINANZIARIO A TUTTI I MINISTERI DAL 1/1/2013 (ART 6.10/11/12 D.L. 6 LUGLIO 2012 N.95) 72

73 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato SI DISPONE A DECORRERE DAL 1/1/2013 IN VIA SPERIMENTALE PER IL TRIENNIO PER TUTTI I MINISTERI L OBBLIGO DEI DIRIGENTI RESPONSABILI DELLA GESTIONE DI PREDISPORRE UN PIANO FINANZIARIO DEI PAGAMENTI 73

74 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2. CONTENUTO DELL OBBLIGO DI ADOZIONE DEL PIANO FINANZIARIO EX ART. 6.10/11/12 OBBLIGO DI PREDISPORRE UN APPOSITO PIANO FINANZIARIO PLURIENNALE DA AGGIORNARE CON CADENZA MENSILE IN RELAZIONE A CIASCUN IMPEGNO ASSUNTO SUI CAPITOLI DI BILANCIO DI PROPRIA PERTINENZA RELATIVO A SPESE PER SOMMINISTRAZIONI, FORNITURE E APPALTI 74

75 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato SULLA BASE DEL PIANO IL RESPONSABILE ORDINA E PAGA LE SPESE DEFINENDONE COME ELEMENTI NECESSARI E PRESUPPOSTI DEL PAGAMENTO STESSO: IL PRECISO AMMONTARE DEL DEBITO L ESATTA INDIVIDUAZIONE DELLA PERSONA DEL CREDITORE, SUPPORTATI DAI TITOLI E DAI DOCUMENTI COMPROVANTI IL DIRITTO ACQUISITO LA DATA IN CUI VIENE A SCADENZA L'OBBLIGAZIONE. 75

76 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2013 ESTENSIONE DELL USO DEL PIANO FINANZIARIO A TUTTE LE TIPOLOGIE DI SPESA CIRCOLARI ATTUATIVE E DISCIPLINA PER LA GESTIONE DEI VINCOLI DI CASSA 76

77 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 1. ESTENSIONE DEL PIANO FINANZIARIO A TUTTE LE TIPOLOGIE DI SPESA COME CONDIZIONE NECESARIA PER L AMMISSIONE AL PAGAMENTO DEI TITOLI DI SPESA ART. 6 COMMA 11-QUATER D.L. 8/4/2013 N. 35 DI MODIFICA DEL COMMA 10 ART. 6 DEL D.L. 95/

78 5. Indagine sulla rilevanza contabile del piano finanziario dei pagamenti nello Stato 2. LE CIRCOLARI ATTUATIVE RGS 1/2013 E 28/2013 LA SCADENZA DELL OBBLIGAZIONE IL PIANO FINANZIARIO COME STRUMENTO GESTIONALE DI RIFERIMENTO FLESSIBILITA DI BILANCIO NELL AMBITO DEL LIMITE DELLE AUTORIZZAZIONI DI CASSA (ART.6, COMMA 14, 6.10 DEL DL 95/2012) 78

79 Grazie per l attenzione 79

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

I DIVERSI CONCETTI DI COMPETENZA

BILANCIO DI CASSA BILANCIO DI COMPETENZA Dott.ssa Patrizia Ruffini - Contabilità e bilancio delle Pubbliche Amministrazionioni Pubbliche 1 I DIVERSI CONCETTI DI COMPETENZA Il termine COMPETENZA in contabilità

BILANCIO DI CASSA BILANCIO DI COMPETENZA Dott.ssa Patrizia Ruffini - Contabilità e bilancio delle Pubbliche Amministrazionioni Pubbliche 1 I DIVERSI CONCETTI DI COMPETENZA Il termine COMPETENZA in contabilità

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale

REGIONE C AL ABRI A CONTABILITA', BILANCI, PROGRAMMAZIONE, CONTROLLI APRILE 2011 Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale MAURIZIO SANTONE DIRIGENTE SERVIZIO

REGIONE C AL ABRI A CONTABILITA', BILANCI, PROGRAMMAZIONE, CONTROLLI APRILE 2011 Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale MAURIZIO SANTONE DIRIGENTE SERVIZIO

CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

Decreto-legge 19 giugno 2015, n. 78, coordinato con la legge di conversione 6 agosto 2015, n. 125

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

ARMONIZZAZIONE DEI SISTEMI CONTABILI:

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

COMUNE DI AZZANO SAN PAOLO PROVINCIA DI BERGAMO

COMUNE DI AZZANO SAN PAOLO PROVINCIA DI BERGAMO DETERMINAZIONE DEL SETTORE ISTRUZIONE/CULTURA/SPORT N DI REGISTRO GENERALE: 539 DATA DI REGISTRAZIONE: 20-09-11 N DI REGISTRO DEL SERVIZIO: 78 Oggetto: AFFIDAMENTO

COMUNE DI AZZANO SAN PAOLO PROVINCIA DI BERGAMO DETERMINAZIONE DEL SETTORE ISTRUZIONE/CULTURA/SPORT N DI REGISTRO GENERALE: 539 DATA DI REGISTRAZIONE: 20-09-11 N DI REGISTRO DEL SERVIZIO: 78 Oggetto: AFFIDAMENTO

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L.

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L. 102/2009) L art. 9, comma 1, lettera a), del D.L. 78/2009, convertito con

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L. 102/2009) L art. 9, comma 1, lettera a), del D.L. 78/2009, convertito con

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

IL FUNZIONARIO RESPONSABILE

COMUNE DI SANTA GIUSTINA IN COLLE PROVINCIA DI PADOVA DETERMINAZIONE DEL RESPONSABILE DI SETTORE N. 249del 03/12/2015 UFFICIO: AREA ECONOMICO FINANZIARIO AFFARI GENERALI\\UFFICIO RAGIONERIA OGGETTO: Acquisto

COMUNE DI SANTA GIUSTINA IN COLLE PROVINCIA DI PADOVA DETERMINAZIONE DEL RESPONSABILE DI SETTORE N. 249del 03/12/2015 UFFICIO: AREA ECONOMICO FINANZIARIO AFFARI GENERALI\\UFFICIO RAGIONERIA OGGETTO: Acquisto

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

LA COMPETENZA FINANZIARIA POTENZIATA

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018. a cura del Dipartimento Finanza Locale

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 2 del 06.02.2013 1 Articolo 1 OGGETTO

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 2 del 06.02.2013 1 Articolo 1 OGGETTO

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

CITTÀ DI AGROPOLI. Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

CITTA DI BELGIOIOSO Provincia di PAVIA

Copia CITTA DI BELGIOIOSO Provincia di PAVIA DETERMINAZIONE N. 189 del 19/09/2015 UFFICIO: Ragioneria Oggetto: ADEGUAMENTO SOFTWARE DI CONTABILITA' ALLE DISPOSIZIONI CONTENUTE NEL D. LGS. 118/2011 E S.M.I.

Copia CITTA DI BELGIOIOSO Provincia di PAVIA DETERMINAZIONE N. 189 del 19/09/2015 UFFICIO: Ragioneria Oggetto: ADEGUAMENTO SOFTWARE DI CONTABILITA' ALLE DISPOSIZIONI CONTENUTE NEL D. LGS. 118/2011 E S.M.I.

REGIONE TOSCANA. Proposta di Legge

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

2^ Giornata di Corso. Dr. PiersanteFabio

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

C O M U N E D I S A N S I R O Provincia di Como

C O M U N E D I S A N S I R O Provincia di Como SERVIZIO AMMINISTRATIVO E CONTABILE N. 65 del 27-03-2012 Oggetto: AFFIDAMENTO INCARICO PER LA COMPILAZIONE E TRASMISSIONE MODELLO 770 - TRIENNIO FISCALE

C O M U N E D I S A N S I R O Provincia di Como SERVIZIO AMMINISTRATIVO E CONTABILE N. 65 del 27-03-2012 Oggetto: AFFIDAMENTO INCARICO PER LA COMPILAZIONE E TRASMISSIONE MODELLO 770 - TRIENNIO FISCALE

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo.

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo. Il Presidente, d intesa con l Assessore della Programmazione, Bilancio, Credito

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo. Il Presidente, d intesa con l Assessore della Programmazione, Bilancio, Credito

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO PAOLA MARIANI UDINE 26 MARZO 2014 Il decreto legislativo 23 giugno 2011, n. 118 non dedica alcuna attenzione all istituto dell esercizio provvisorio. Solo nel corso

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO PAOLA MARIANI UDINE 26 MARZO 2014 Il decreto legislativo 23 giugno 2011, n. 118 non dedica alcuna attenzione all istituto dell esercizio provvisorio. Solo nel corso

RIPARTIZIONE AFFARI FINANZIARI

RIPARTIZIONE AFFARI FINANZIARI Viale Gallipoli, 49 I 73100 Lecce T +39 0832 293395 direzione.riaf@unisalento.it Lecce, 01/07/2014 Prot. 53443 Class. I/1 Ai Direttori di Dipartimento Al Direttore del Centro

RIPARTIZIONE AFFARI FINANZIARI Viale Gallipoli, 49 I 73100 Lecce T +39 0832 293395 direzione.riaf@unisalento.it Lecce, 01/07/2014 Prot. 53443 Class. I/1 Ai Direttori di Dipartimento Al Direttore del Centro

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

C O M U N E D I P O L I S T E N A PROVINCIA DI REGGIO CALABRIA

C O M U N E D I P O L I S T E N A PROVINCIA DI REGGIO CALABRIA 2^ RIPARTIZIONE SERVIZI FINANZIARI D E T E R M I N A Z I O N E N. 1407 REG. GEN. del 29-12-2014 N. 130 SERVIZI FINANZIARI OGGETTO: Acquisto

C O M U N E D I P O L I S T E N A PROVINCIA DI REGGIO CALABRIA 2^ RIPARTIZIONE SERVIZI FINANZIARI D E T E R M I N A Z I O N E N. 1407 REG. GEN. del 29-12-2014 N. 130 SERVIZI FINANZIARI OGGETTO: Acquisto

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 95 approvata il 17 dicembre 2015 DETERMINAZIONE: MUTUI PER COMPLESSIVI EURO

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 95 approvata il 17 dicembre 2015 DETERMINAZIONE: MUTUI PER COMPLESSIVI EURO

L armonizzazione dei sistemi contabili

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

C O M U N E D I S A N G I O R G I O M O N F E R R A T O

REGIONE PIEMONTE PROVINCIA ALESSANDRIA C O M U N E D I S A N G I O R G I O M O N F E R R A T O VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 30 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI

REGIONE PIEMONTE PROVINCIA ALESSANDRIA C O M U N E D I S A N G I O R G I O M O N F E R R A T O VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 30 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 61 approvata il 4 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 5.785.000,00

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 61 approvata il 4 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 5.785.000,00

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

3^ Giornata di Corso. Relatore: Dr. PiersanteFabio

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

il medesimo art. 204, al comma 1, fissa la percentuale del limite di indebitamento degli enti locali al 10% a decorrere dall anno 2015;

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 84 approvata il 3 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 200.000,00

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 84 approvata il 3 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 200.000,00

Decorrenza dell ammortamento fissata al primo gennaio del terzo anno solare successivo a quello della data di perfezionamento;

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

LA GIUNTA REGIONALE. VISTA la legge regionale 24 Dicembre 2010, n. 8 Bilancio di previsione della Regione Lazio per l'esercizio 2011;

Oggetto: Percorsi triennali di IeFP Sistema di finanziamento e piano di riparto delle risorse finanziarie da erogare alle Province per l anno scolastico e formativo 2011-2012. LA GIUNTA REGIONALE SU PROPOSTA

Oggetto: Percorsi triennali di IeFP Sistema di finanziamento e piano di riparto delle risorse finanziarie da erogare alle Province per l anno scolastico e formativo 2011-2012. LA GIUNTA REGIONALE SU PROPOSTA

PROGRESSIVO GENERALE DETERMINAZIONE N. 83 DEL 09/12/2014 OGGETTO: ACQUISTO PRODOTTI DITTA CEL PER SERVIZI CONTABILITA - CIG Z32120D8BE

COMUNE DI POMARANCE Provincia di Pisa SETTORE FINANZE BILANCIO E SVE PROGRESSIVO GENERALE N. 743 DETERMINAZIONE N. 83 DEL 09/12/2014 copia OGGETTO: ACQUISTO PRODOTTI DITTA CEL PER SERVIZI CONTABILITA -

COMUNE DI POMARANCE Provincia di Pisa SETTORE FINANZE BILANCIO E SVE PROGRESSIVO GENERALE N. 743 DETERMINAZIONE N. 83 DEL 09/12/2014 copia OGGETTO: ACQUISTO PRODOTTI DITTA CEL PER SERVIZI CONTABILITA -

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI. Art.1

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

PROTOCOLLO D INTESA TRA. Ministero dell Economia e delle Finanze Ragioneria Generale dello Stato

PROTOCOLLO D INTESA TRA Ministero dell Economia e delle Finanze Ragioneria Generale dello Stato E Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture PREMESSO CHE la legge 31

PROTOCOLLO D INTESA TRA Ministero dell Economia e delle Finanze Ragioneria Generale dello Stato E Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture PREMESSO CHE la legge 31

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

Regolamento comunale per la disciplina dei controlli interni

Regolamento comunale per la disciplina dei controlli interni TITOLO I PRINCIPI GENERALI art. 1 Oggetto 1. Il presente Regolamento disciplina organizzazione, strumenti e modalità di svolgimento dei controlli

Regolamento comunale per la disciplina dei controlli interni TITOLO I PRINCIPI GENERALI art. 1 Oggetto 1. Il presente Regolamento disciplina organizzazione, strumenti e modalità di svolgimento dei controlli

PROVINCIA DI PRATO DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Risorse Umane e Finanziarie. Servizio di Staff

Registro generale n. 4262 del 2012 Determina di liquidazione di spesa DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Risorse Umane e Finanziarie Servizio di Staff Oggetto Mutuo di E. 91.572,97 con Istituto

Registro generale n. 4262 del 2012 Determina di liquidazione di spesa DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Risorse Umane e Finanziarie Servizio di Staff Oggetto Mutuo di E. 91.572,97 con Istituto

CITTA' DI CASTEL MAGGIORE

CITTA' DI CASTEL MAGGIORE Provincia di Bologna SERVIZI FINANZIARI RAGIONERIA DETERMINAZIONE FIN / 99 Del 19/11/2015 OGGETTO: NUOVA FORNITURA DI ENERGIA ELETTRICA PER ILLUMINAZIONE PUBBLICA VIA DI VITTORIO

CITTA' DI CASTEL MAGGIORE Provincia di Bologna SERVIZI FINANZIARI RAGIONERIA DETERMINAZIONE FIN / 99 Del 19/11/2015 OGGETTO: NUOVA FORNITURA DI ENERGIA ELETTRICA PER ILLUMINAZIONE PUBBLICA VIA DI VITTORIO

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE. 26 maggio 2015

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

DECRETO N. 6931 Del 24/08/2015

DECRETO N. 6931 Del 24/08/2015 Identificativo Atto n. 761 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto FPV - APPROVAZIONE PROGETTO DI RICERCA RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL

DECRETO N. 6931 Del 24/08/2015 Identificativo Atto n. 761 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto FPV - APPROVAZIONE PROGETTO DI RICERCA RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione Delibera n. 71/2013 Attestazioni OIV sull assolvimento di specifici

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione Delibera n. 71/2013 Attestazioni OIV sull assolvimento di specifici

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO.

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

Art. 1 Oggetto e affidamento del servizio di tesoreria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

Economato. DETERMINAZIONE N. 17/143 del 18/02/2015. Oggetto: CANONE AFFITTO TERRENO AL MQ 425 - KM 113 + 650 DELLA LINEA FERROVIARIA TO GE. ANNO 2015.

Comune di Novi Ligure Provincia di Alessandria Copia DETERMINAZIONE N. 17/143 del 18/02/2015 Settore: Sett. 6 - Patrimonio Provveditorato Economato Ufficio: Patrimonio Oggetto: CANONE AFFITTO TERRENO AL

Comune di Novi Ligure Provincia di Alessandria Copia DETERMINAZIONE N. 17/143 del 18/02/2015 Settore: Sett. 6 - Patrimonio Provveditorato Economato Ufficio: Patrimonio Oggetto: CANONE AFFITTO TERRENO AL

VERIFICA DEGLI EQUILIBRI

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

COMUNE DI CAMUGNANO PROVINCIA DI BOLOGNA

COMUNE DI CAMUGNANO PROVINCIA DI BOLOGNA SETTORE FUNZIONALE 4 : POLIZIA MUNICIPALE SERVIZI ALLE IMPRESE SERVIZI CIMITERIALI SEGRETERIA AFFARI GENERALI RELAZIONI CON IL PUBBLICO SERVIZIO SEGRETERIA DETERMINAZIONE

COMUNE DI CAMUGNANO PROVINCIA DI BOLOGNA SETTORE FUNZIONALE 4 : POLIZIA MUNICIPALE SERVIZI ALLE IMPRESE SERVIZI CIMITERIALI SEGRETERIA AFFARI GENERALI RELAZIONI CON IL PUBBLICO SERVIZIO SEGRETERIA DETERMINAZIONE

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Comune di Fiorano Modenese Provincia di Modena SETTORE 1 - AFFARI GENERALI, PERSONALE, COMUNICAZIONE E CULTURA

Comune di Fiorano Modenese Provincia di Modena ATTO DETERMINATIVO N. 225 DEL 26/05/2016 SETTORE 1 - AFFARI GENERALI, PERSONALE, COMUNICAZIONE E CULTURA UFFICIO LEGALE OGGETTO: UFFICIO LEGALE - IMPEGNO

Comune di Fiorano Modenese Provincia di Modena ATTO DETERMINATIVO N. 225 DEL 26/05/2016 SETTORE 1 - AFFARI GENERALI, PERSONALE, COMUNICAZIONE E CULTURA UFFICIO LEGALE OGGETTO: UFFICIO LEGALE - IMPEGNO

Amministrazione e Contabilità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO

11345 01/12/2014 Identificativo Atto n. 1172 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO APPROVAZIONE PROGETTO SPERIMENTALE DI MASTER RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL ART. 5 DEL D.LGS.

11345 01/12/2014 Identificativo Atto n. 1172 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO APPROVAZIONE PROGETTO SPERIMENTALE DI MASTER RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL ART. 5 DEL D.LGS.

PRESIDENZA DEL CONSIGLIO COMUNALE

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

Deliberazione della Giunta esecutiva n. 118 di data 29 luglio 2013

Deliberazione della Giunta esecutiva n. 118 di data 29 luglio 2013 Oggetto: Approvazione variazione di bilancio ai sensi dell art. 27 della legge provinciale 14 settembre 1979, n. 7 e successive modificazioni

Deliberazione della Giunta esecutiva n. 118 di data 29 luglio 2013 Oggetto: Approvazione variazione di bilancio ai sensi dell art. 27 della legge provinciale 14 settembre 1979, n. 7 e successive modificazioni

Contabilità e fiscalità pubblica

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

L ARMONIZZAZIONE DEI SISTEMI CONTABILI

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

COMUNE DI POGGIBONSI (Provincia di Siena)

") SETTORE LAVORI PUBBLICI E MANUTENZIONI PROVVEDIMENTO DEL DIRIGENTE Servizio proponente SUPPORTO AMMINISTRATIVO L.P. DETERMINAZIONE N. 163/LP DEL 07/11/2014 OGGETTO SERVIZIO DI MANUTENZIONE STRAORDINARIA

SETTORE LAVORI PUBBLICI E MANUTENZIONI PROVVEDIMENTO DEL DIRIGENTE Servizio proponente SUPPORTO AMMINISTRATIVO L.P. DETERMINAZIONE N. 163/LP DEL 07/11/2014 OGGETTO SERVIZIO DI MANUTENZIONE STRAORDINARIA

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Prot. n. 11-09-D332 PROVVEDIMENTO DEL DIRETTORE N. 11 DI DATA 29 Maggio 2009 O G G E T T O: Riadozione del conto consuntivo e della relazione

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Prot. n. 11-09-D332 PROVVEDIMENTO DEL DIRETTORE N. 11 DI DATA 29 Maggio 2009 O G G E T T O: Riadozione del conto consuntivo e della relazione