NOTA OPERATIVA N. 6 AI DIRIGENTI DEGLI UFFICI CENTRALI, REGIONALI, PROVINCIALI, TERRITORIALI E DELLE STRUTTURE SOCIALI Allegati: 4 LORO SEDI

|

|

|

- Martina Valli

- 8 anni fa

- Visualizzazioni

Transcript

1 Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica DIREZIONE CENTRALE RAGIONERIA E FINANZA Ufficio del Dirigente Generale Area Tributi Roma, 9 maggio 2011 AI DIRIGENTI GENERALI CENTRALI E REGIONALI NOTA OPERATIVA N. 6 AI DIRIGENTI DEGLI UFFICI CENTRALI, REGIONALI, PROVINCIALI, TERRITORIALI E DELLE STRUTTURE SOCIALI Allegati: 4 AI COORDINATORI GENERALI DELLE CONSULENZE PROFESSIONALI LORO SEDI OGGETTO: Assistenza fiscale diretta ed indiretta per pensionati e personale dipendente: Modello 730/2011 Modalità e scadenze per l'effettuazione dei conguagli contabili risultanti dall'elaborazione dei modelli fiscali Mod (assistenza diretta) o Mod (CAF). Consegna dei Modelli elaborati. Trasmissione buste del Modello SOMMARIO Premessa 1. Trasmissione all Agenzia delle Entrate delle dichiarazioni elaborate 2. Trasmissione all Agenzia delle Entrate delle buste contenenti i modelli Consegna ai richiedenti l assistenza diretta dei modelli 730 elaborati Assistenza prestata dalle Sedi Provinciali e Territoriali Assistenza prestata dall Area Tributi al personale della Direzione Generale 4. Rateizzazione mensile in sede di Conguagli A debito - Incapienza retribuzione mensile A credito 6. Applicazione clausola di salvaguardia al conguaglio 7. Assenza di retribuzione e/o pensione 8. Decesso del contribuente 9. Eventi eccezionali Allegato A Tabella codici per F24 Allegato B Bolla per invio buste 730/1 Allegato C - Lettera salvaguardia un quinto Allegato D - Lettera salvaguardia doppio minimo DIREZIONE CENTRALE RAGIONERIA E FINANZA UDG Area Tributi Via Grezar 2, ROMA D.C. Ragioneria e Finanze Area Tributi@inpdap.gov.it Tel.: 06/

2 PREMESSA L'Agenzia delle Entrate con circolare n. 14/E del 14 marzo 2011 ha emanato disposizioni alle quali debbono attenersi i sostituti d'imposta (come l Inpdap) ed i CAF in sede di conguaglio per l'assistenza fiscale, Modello 730/2011, prestata nel corrente anno. Vengono, pertanto, forniti i seguenti chiarimenti. Preliminarmente si rammentano le mensilità a partire dalle quali l Istituto provvederà all'effettuazione dei conguagli provenienti dalla liquidazione del modello 730/2011: PER IL PERSONALE DIPENDENTE DA LUGLIO 2011 PER I PENSIONATI DEI FONDI INTEGRATIVI DA LUGLIO/AGOSTO 2011 PER I PENSIONATI DA AGOSTO 2011 PER I MODELLI 730/2011 INTEGRATIVI A DICEMBRE 2011 Le suddette scadenze sono certe per chi ha richiesto l assistenza direttamente all INPDAP (assistenza diretta) mentre per chi ha richiesto l assistenza ai CAF può verificarsi che, ove la comunicazione, del risultato contabile (730-4), dovesse pervenire oltre il 30 giugno 2011 (termine previsto dalla norma), l Inpdap procederà all effettuazione del conguaglio nel primo mese utile successivo alla comunicazione. Le comunicazioni dei CAF relative ai 730 integrativi (o comunque comunicazioni tardive) non possono essere prese in considerazione dagli Uffici Inpdap se pervenute oltre il termine ultimo previsto del 10 novembre Tale disposizione è oltremodo necessaria in quanto la suddetta data del 10 novembre è anche il termine operativamente utile per permettere all Istituto di utilizzare l ultima mensilità dell anno (dicembre) per effettuare l eventuale conguaglio conseguente alla liquidazione del risultato contabile contenuto nel Modello E opportuno che gli Uffici preposti al ricevimento dei Modelli verifichino la regolare provenienza degli stessi e restituiscano immediatamente ai CAF e ai professionisti abilitati i Modelli relativi a persone con le quali l Inpdap non intrattiene alcun rapporto di lavoro e/o pensione. Dall anno 2006, a norma di quanto disposto dall art. 1, comma 137 della legge 23 dicembre 2005, n. 266, come modificato dalla legge 9 marzo 2006, n. 80, non devono essere effettuate operazioni di conguaglio, né a credito né a debito, se l importo di ogni singola imposta o addizionale risultante dalla dichiarazione non supera il limite di dodici euro. Tuttavia danno luogo alle operazioni di conguaglio le somme a credito Irpef, addizionale comunale e regionale, anche di importo non superiore a dodici euro se derivanti dalla richiesta di utilizzare parte del credito per il pagamento del debito ICI. 2

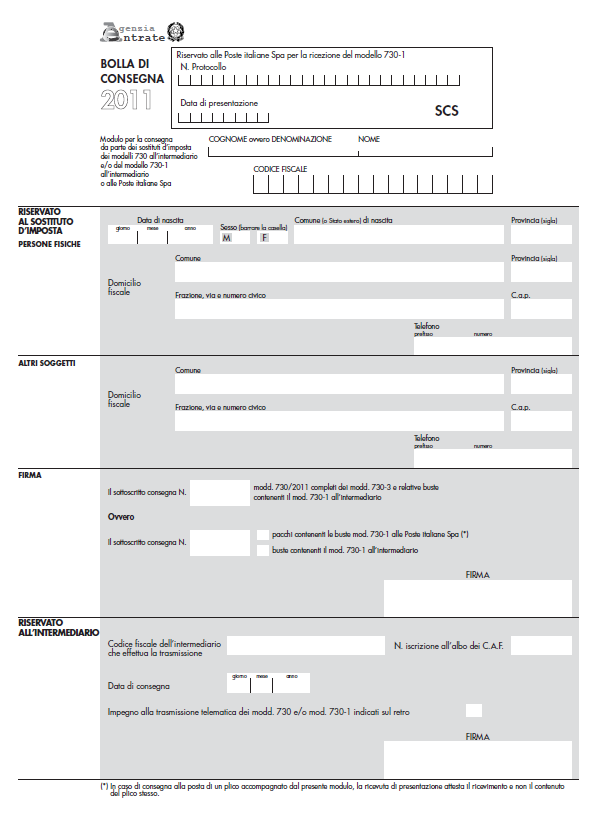

3 1. TRASMISSIONE ALL AGENZIA DELLE ENTRATE DELLE DICHIARAZIONI ELABORATE Il termine ultimo, per l invio telematico all Agenzia delle Entrate, da parte del sostituto d imposta, delle dichiarazioni elaborate e del prospetto di liquidazione Modello 730-3, è il 30 giugno Atteso che una parte del compenso riconosciuto all Inpdap, quale sostituto d imposta, alimenta il fondo integrativo di ente, è necessario il rispetto di tale termine in quanto è previsto che: non spetta alcun tipo di compenso per la sola effettuazione dei conguagli sulle retribuzioni dei propri sostituiti, per le dichiarazioni trasmesse tardivamente, per quelle identificate come rettifiche (anche se costituiscono l unica dichiarazione trasmessa) e per le dichiarazioni, duplicate e annullate. Nell ambito della piattaforma integrata Fisco, la gestione WEB Intranet del servizio di assistenza fiscale consentirà centralmente la trasmissione all Agenzia delle prospetto di liquidazione modello Entrate delle dichiarazioni elaborate e del 2. TRASMISSIONE ALL AGENZIA DELLE ENTRATE DELLE BUSTE CONTENENTI I Modelli (scelta dell 8 e del 5 per mille). In base alle modalità previste nel provvedimento del Direttore dell Agenzia delle Entrate del 17 gennaio 2011, ogni Ufficio Inpdap che presta assistenza fiscale diretta, entro il termine del 30 giugno 2011, deve consegnare ad un ufficio postale le schede per la scelta della destinazione dell otto e del cinque per mille dell IRPEF, modelli 730-1, contenute nell apposita busta. Al riguardo devono compilare la bolla di consegna di cui all Allegato B della presente Nota operativa, raggruppando le buste in pacchi chiusi contenenti fino a cento pezzi. Su ciascun pacco, numerato progressivamente, deve essere apposta la dicitura Modello e devono essere indicati: denominazione del sostituto d imposta > INPDAP il codice fiscale Inpdap > il domicilio fiscale Inpdap > Viale Aldo Ballarin, ROMA 3. CONSEGNA AI RICHIEDENTI L ASSISTENZA DIRETTA DEI MODELLI 730 ELABORATI Assistenza diretta prestata dalle Sedi Provinciali e Territoriali Al termine delle operazioni di lavorazione, i Modelli 730 elaborati, con una predisposizione di stampa massiva e centralizzata, verranno inviati tramite Postel agli interessati per consentire ai medesimi di effettuare il più rapidamente possibile le verifiche sulle elaborazioni. E facoltà di ogni Sede organizzare autonomamente, tramite stampa individuale in loco, la consegna diretta del Modello elaborato al fine di accelerare i tempi di verifica da parte del pensionato. Pertanto, dall invio centralizzato saranno esclusi tutti i modelli che risulteranno ufficialmente stampati (segnalati nell applicativo da una piccola icona raffigurante una stampante). 3

4 Sarà cura, comunque, delle singole Sedi comunicare via posta elettronica al servizio di assistenza Help Fisco ( helpfisco@inpdap.gov.it ), il più celermente possibile, il termine delle operazioni di inserimento e convalida dei Modelli 730, per dar modo alla D.C. Sistemi Informativi di iniziare rapidamente le procedure di invio centralizzato. Assistenza diretta prestata dall Area Tributi al personale della Direzione Generale - Roma Il personale della Direzione Generale in Roma - che ha richiesto l assistenza fiscale all Area Tributi della Direzione Centrale Ragioneria e Finanza riceverà il modello elaborato, per la relativa verifica, tramite posta elettronica Inpdap al proprio indirizzo. Eventuali anomalie devono essere segnalate il più celermente possibile, tramite Posta Elettronica o di persona, al funzionario dell Area Tributi da cui è pervenuto il Modello. Sarà cura dell Area Tributi provvedere in tempi brevissimi alla rettifica e successivo re-inoltro del Modello 730 corretto. I funzionari autorizzati all invio tramite Posta Elettronica Inpdap dei Modelli 730 elaborati sono: Gasparini Giuseppe (responsabile dell Area Tributi); Mazzarella Fabiana; Ustolini Tiziana; Lafragola Paola; Pensa Antonio; Iatrino Enza. Si rammenta che eventuali rettifiche dei Modelli 730 elaborati devono essere effettuate nei tempi più brevi possibili e nel caso che durante le operazioni di liquidazione, siano riscontrate anomalie o incongruenze tali da determinare l interruzione da parte dell Inpdap dell assistenza fiscale, le Sedi provvederanno ad informarne tempestivamente il sostituito, il quale, se necessario, dovrà presentare entro i termini ordinari previsti la dichiarazione dei redditi con il Modello Unico 2011 Persone Fisiche. 4. RATEIZZAZIONE MENSILE SCELTA IN SEDE DI 730 Il contribuente che presenta il modello 730 ha la facoltà di chiedere la suddivisione in rate mensili di uguale importo della somma eventualmente dovuta a titolo di saldo, primo acconto Irpef, addizionale comunale e regionale Irpef, acconto dell addizionale comunale, e acconto del 20 per cento di alcuni redditi soggetti a tassazione separata. Infatti, nel Mod. 730 è prevista, nel Quadro F, Sezione V - rigo F6 - colonna 5 l'indicazione del numero delle rate (che saranno di uguale importo) in cui può essere frazionato il debito relativo all imposta dovuta a saldo sui redditi 2010 o sul 1 acconto per i redditi Al riguardo, le norme di assistenza fiscale prevedono che: la rateizzazione è compresa tra i mesi di luglio e novembre; il numero minimo di rate previsto è "2"; il numero massimo di rate previsto è "5"; l'interesse da calcolare a partire dalla seconda rata è pari allo 0,33% mensile; se le operazioni contabili iniziano successivamente alla retribuzione/pensione del mese di luglio il sostituto ripartisce il debito in un numero di rate il più vicino possibile alla scelta indicata dal contribuente, con l'ultima rata non oltre il mese di novembre 2011; 4

5 non è possibile richiedere la rateizzazione della seconda od unica rata di acconto dell'irpef per l'anno 2011; i criteri sopra esposti valgono sia per l assistenza diretta prestata dall Inpdap sia per i risultati contabili comunicati all'istituto dai CAF con il Mod (assistenza indiretta). Secondo o unico acconto Il contribuente che non intenda effettuare alcun versamento Irpef a titolo di 2^ o unica rata di acconto o intenda effettuarlo di importo inferiore - ove non già indicato negli appositi punti del Modello deve inviare la relativa comunicazione entro il 30/09/2011: all Ufficio Inpdap competente per territorio se trattasi di pensionato; alla D.C. Risorse Umane Ufficio III, se trattasi di dipendente o pensionato dei Fondi Integrativi ex Enpas e Enpdep. 5. CONGUAGLI I sostituti di imposta, per effettuare i conguagli sulle retribuzioni a partire dal mese di luglio devono tener conto dei risultati contabili delle dichiarazioni 730 dei propri sostituiti, evidenziati nei modelli che hanno elaborato o nei modelli trasmessi entro il 30 Giugno 2011 dai Caf o dai professionisti abilitati. I sostituti devono, comunque, tener conto di eventuali risultati contabili rettificati o integrativi pervenuti in tempo utile (10 novembre 2011) per effettuare i conguagli entro l anno Qualora si verifichi il passaggio di dipendenti nel corso del medesimo periodo d imposta, da un datore di lavoro ad un altro senza interruzione del rapporto di lavoro, il nuovo datore di lavoro, obbligato a svolgere la funzione di sostituto d imposta, tenendo conto dell operato del precedente, deve effettuare anche tutte le operazioni relative ai conguagli. CONGUAGLIO A DEBITO Incapienza retribuzione mensile Le somme risultanti a debito dal modello 730-3, o dal modello 730-4, sono trattenute dalle retribuzioni corrisposte a partire dal mese di luglio 2011 (dipendenti) o dalle pensioni erogate dal mese di agosto Nel caso che nel primo mese in cui iniziano le operazioni contabili di conguaglio, sia per assistenza diretta sia per assistenza indiretta, la retribuzione/pensione sia insufficiente per trattenere l'importo dovuto dal contribuente che ha richiesto l'assistenza fiscale, la parte residua di debito va recuperata nel mese successivo dall Ufficio che gestisce la spesa per i dipendenti e per i pensionati ex Fondi Enpas-Enpdep, ovvero, con sistema automatizzato per i pensionati gestiti dalle Sedi periferiche. In caso di ulteriore incapienza il residuo debito sarà recuperato con le medesime modalità nei mesi successivi e, comunque, entro l anno Al riguardo si ricorda che: a partire dalla seconda rata, in cui è suddiviso il debito, va applicato l'interesse dello 0,40% mensile; 5

6 se l'incapienza mensile è conseguenza di una richiesta di rateizzazione, oltre all'interesse dello 0,33% mensile per la rateizzazione, si conteggia in aggiunta anche l'interesse dello 0,40% mensile per incapienza; l'incapienza mensile relativa alla seconda od unica rata d'acconto Irpef del mese di novembre 2010, può essere ripartita unicamente sulle retribuzioni/pensioni di novembre e dicembre. Sull'importo ricadente sulla mensilità di dicembre va calcolato in aggiunta l'interesse mensile dello 0,40%; se i mesi del 2011, a disposizione per coprire le eventuali incapienze, non sono sufficienti ad estinguere il debito, verranno comunicati all'interessato, entro il 31 dicembre 2011, gli importi ancora dovuti utilizzando le stesse voci contenute nel Nella comunicazione suddetta, si deve far presente che gli importi ancora dovuti al vanno versati direttamente dal contribuente entro il 15 gennaio 2012, con la maggiorazione degli interessi dello 0,40% mensile, nei modi previsti per i versamenti relativi alle dichiarazioni dei redditi delle persone fisiche. Per i pensionati la comunicazione sopra indicata avverrà con invio centralizzato da Gestione Fisco e sarà allegato, alla comunicazione medesima, il modello di pagamento F24 pre-compilato. Le medesime comunicazioni saranno visibili agli operatori on-line nell applicativo 730/2011 di Gestione Fisco. i criteri sopra esposti valgono anche per i risultati contabili comunicati dai CAF con il Mod e 730/4 integrativo. I conguagli derivanti da dichiarazioni integrative devono essere effettuati sulla retribuzione erogata nel mese di dicembre. CONGUAGLIO A CREDITO Nell'eventualità che per qualsiasi motivo, entro il 31 dicembre 2011, l'ufficio che gestisce la spesa non abbia potuto rimborsare in tutto od in parte al dipendente/pensionato le somme ad esso dovute, scaturenti dalla liquidazione del Modello 730/2011 (sia presentato all Inpdap sia ai CAF), deve astenersi dal continuare qualsiasi operazione nel 2011 comunicando, nel più breve tempo possibile, all'interessato gli importi residui. Per i pensionati la comunicazione sopra indicata avverrà con invio centralizzato da Gestione Fisco. Le medesime comunicazioni saranno visibili agli operatori on-line nell applicativo 730/2011 di Gestione Fisco. Al riguardo si ricorda che: gli importi residui ancora a credito vanno comunicati all'interessato ed indicati dall'istituto, quale sostituto d'imposta, nel CUD 2012 del contribuente; al contribuente va, inoltre, comunicato che potrà indicare come eccedenza d'imposta gli importi evidenziati nel CUD 2012 come "credito IRPEF non rimborsato" nella dichiarazione dei redditi 730/2012 o UNICO 2012; 6

7 se nel 2012 il contribuente non presenta dichiarazione, gli importi suddetti potranno essere utilizzati nella prima dichiarazione utile che dovrà, comunque, essere presentata al fine del recupero del credito; in caso di mancata indicazione nella dichiarazione, comunque, presentata nel 2012 del credito non recuperato proveniente dal Modello 730/2011, lo stesso credito sarà riconosciuto dall Agenzia delle Entrate a seguito di tempestiva istanza del contribuente; i criteri sopra esposti valgono anche per i risultati contabili comunicati dai CAF con il Mod APPLICAZIONE CLAUSOLA DI SALVAGUARDIA AL CONGUAGLIO Con la Circolare 16 del 28 luglio 2009, l Istituto ha deciso di adottare un modus operandi il più vicino possibile alle esigenze dell utenza e, quindi, di arrecare il minor disagio possibile a quei contribuenti che si trovano nella condizione di dover assolvere ad un considerevole versamento d imposta a seguito della presentazione del Modello in oggetto. Pertanto, adattando la procedura a suo tempo condivisa con l Agenzia delle Entrate per il conguaglio fiscale, in caso di incapienza della pensione a seguito delle risultanze contabili del 730/2011, si procederà come segue: a chi ha una pensione mensile uguale o minore di euro 1.168,57, si applica la ritenuta di 1/5 fino alla rata di dicembre (inclusa la 13ma); a chi ha una pensione mensile maggiore di euro 1.168,57, si rateizza l importo a debito in misura pari alla rimanenza di pensione dopo aver salvaguardato l importo mensile di euro 934,86 (incluso l importo della 13ma eccedente i 934,86 euro). Sulle rate disposte dall Istituto sarà applicato, come previsto dalla norma, l interesse mensile dello 0,33%. Ove il debito non venga estinto entro il mese di dicembre 2011, l Istituto comunicherà agli interessati l importo residuale che dovrà essere versato direttamente dall interessato all Agenzia delle Entrate, tramite un Istituto di Credito o un Ufficio Postale, entro il 15 gennaio Ogni pensionato interessato al versamento residuale riceverà dalla sede centrale, tramite elaborazione da Gestione Fisco, la relativa comunicazione, con annesso F24 pre-compilato con gli elementi necessari al versamento, entro il 15 dicembre Agli interessati sarà inviata apposita lettera esplicativa (Allegati C e D ), nella quale è specificato che, in mancanza di una espressa domanda di revoca della rateizzazione, la rateizzazione stessa si intende accettata con tutti i conseguenti obblighi fiscali. Se il pensionato non vuole la rateizzazione e desidera estinguere il suo debito in unica soluzione dovrà richiederlo presentando apposita domanda alla sede provinciale/territoriale di riferimento la quale dovrà immediatamente trattare l istanza utilizzando l apposito applicativo già messo, a tal fine, a disposizione dalla Direzione Centrale Sistemi Informativi in Ritenute 015/Rinuncia Salvaguardia Ritenuta 730 7

8 dell ambiente Determinazione e Pagamento Pensioni. In tale caso verrà ripristinato il recupero in unica soluzione, detraendo, la quota già trattenuta (se già effettuata) con la rata di agosto. Le modalità di rateizzazione sopra indicate non saranno applicate per i debiti compresi entro i 259 euro (trattenuta in un unica soluzione nella pensione di agosto) e per chi ha già scelto in sede di dichiarazione la rateizzazione per il recupero del debito fiscale da 730 (cfr. punto 4 della presente Nota). 7. ASSENZA DI RETRIBUZIONE e/o PENSIONE Nell'eventualità che, prima dell'effettuazione o del completamento delle operazioni di conguaglio, sia intervenuta la cessazione del rapporto di lavoro, un'aspettativa con assenza di retribuzione o analoga posizione, ovvero la sospensione/cessazione del pagamento della pensione si verificano le seguenti situazioni: A) Conguaglio a debito del contribuente Se l assenza di retribuzione/pensione interviene prima delle operazioni di conguaglio a debito dell'assistito, l'ufficio che gestisce la spesa non effettua alcuna operazione e comunica tempestivamente all'interessato gli importi risultanti dalla dichiarazione che dovranno essere versati direttamente da quest'ultimo alle scadenze previste con l'utilizzo del modello F24. Se l assenza di retribuzione/pensione interviene durante il periodo in cui si stanno svolgendo le operazioni di conguaglio (tra primo e secondo acconto e/o rateizzazioni) gli importi residui saranno comunicati tempestivamente all'interessato che dovrà versarli direttamente alle scadenze previste con l'utilizzo del modello F24 allegato alla comunicazione. Nel caso in cui si tratti di momentanea assenza di retribuzione/pensione è consentito agli interessati di poter richiedere la trattenuta della somma a debito con l applicazione degli interessi dello 0,40% mensile se il sostituto deve erogare loro emolumenti entro l anno d imposta. Per i pensionati la comunicazione sopra indicata avverrà con invio centralizzato da Gestione Fisco e sarà allegato, alla comunicazione medesima, il modello di pagamento F24 pre-compilato. Le medesime comunicazioni saranno visibili agli operatori on-line nell applicativo 730/2011 di Gestione Fisco. B) Conguaglio a credito del contribuente (esclusi i pensionati) Se interviene l assenza di retribuzione prima delle operazioni di conguaglio a credito dell'assistito, l Ufficio che gestisce la spesa è tenuto ad operare i rimborsi spettanti anche con busta paga ad hoc anche in assenza di alcun trattamento. C) Conguaglio a credito del contribuente pensionato Se il credito, da assistenza fiscale Modello 730, non può essere liquidato al pensionato entro l anno in cui è stata prestata assistenza per assenza della pensione a seguito di motivazioni diverse dal decesso del pensionato contribuente (es.: momentanea sospensione del trattamento) va indicato nel CUD e 770, dell anno reddituale cui ci si riferisce, in modo da permettere al pensionato di recuperarlo l anno successivo. 8

9 Per tal ragione, a fine anno, la Direzione Centrale Sistemi Informativi provvederà ad effettuare specifica comunicazione ai pensionati interessati. Le medesime comunicazioni saranno visibili agli operatori on-line nell applicativo 730/2011 di Gestione Fisco. 8. DECESSO DEL CONTRIBUENTE dipendente/pensionato Il decesso del contribuente assistito dall Istituto (direttamente o indirettamente tramite CAF) fa venir meno l obbligo per il sostituto di effettuare le operazioni di conguaglio risultanti dal modello (assistenza diretta) o modello (indiretta tramite CAF) del Se il decesso del contribuente che ha richiesto l assistenza fiscale è avvenuto prima dell effettuazione del conguaglio contabile, tenuto conto che il modello 730 presentato dal deceduto resta comunque valido a tutti gli effetti fiscali come avvenuta dichiarazione, si possono verificare situazioni a debito ed a credito. A - Conguaglio a debito L'Ufficio che gestisce la spesa deve comunicare agli eredi, distintamente secondo le voci del (assistenza diretta) o (assistenza indiretta tramite CAF), l'ammontare delle somme non trattenute a seguito dell intervenuto decesso del richiedente l assistenza fiscale. Tale comunicazione è obbligatoria anche nel caso di importi rateizzati, relativamente alle rate non ancora trattenute. Nella comunicazione è opportuno indicare, oltre gli importi, anche la modalità di pagamento tramite mod. F24 ed il termine utile per l assolvimento da parte degli eredi dei pagamenti di che trattasi. Si ricorda che il 3 comma dell art. 65 del D.P.R. 600/1973 proroga di sei mesi in favore degli eredi tutti i termini pendenti alla data del decesso del contribuente o scadenti entro quattro mesi da essa. Si rammenta che gli eredi non sono tenuti al versamento degli acconti (art. 1 della legge 23/03/1977, n. 97, sostituita dalla legge 17/10/1977, n. 749).Se il deceduto è un dipendente/pensionato che ha presentato la dichiarazione in forma congiunta come dichiarante, il coniuge superstite deve separare la propria posizione tributaria, utilizzando i dati analitici che il sostituto d imposta ha comunicato nel modello elaborato e/o il CAF tramite il L eventuale debito dovuto dal coniuge superstite deve essere tempestivamente versato; su tali somme non vengono applicate le sanzioni per tardivo versamento. L eventuale credito può essere fatto valere nella successiva dichiarazione. Nel solo caso dei Pensionati INPDAP, a fine anno, la Direzione Centrale Sistemi Informativi provvederà ad effettuare specifica comunicazione agli eredi. Le medesime comunicazioni saranno visibili agli operatori on-line nell applicativo 730/2011 di Gestione Fisco. 9

10 B - Conguaglio a credito Nel caso di conguaglio a credito, l'ufficio che gestisce la spesa deve comunicare agli eredi, distintamente per voce, i relativi importi non conguagliati che dovranno essere indicati anche nella relativa certificazione (modello CUD) del deceduto. E' opportuno specificare nella comunicazione che il predetto credito potrà essere computato nella successiva dichiarazione che gli eredi devono o comunque possono presentare per conto del contribuente deceduto ai sensi dell art. 65 del D.P.R. 600/1973. In alternativa gli eredi possono presentare istanza di rimborso ai sensi dell art. 38 del DPR 29 settembre 1973, n In caso di comunicazione agli eredi è opportuno precisare che, se vengono rilevate incongruenze nel modello 730 del deceduto, gli stessi possono presentare il modello UNICO 2011 persone fisiche per integrare redditi non dichiarati in tutto o in parte e per evidenziare oneri deducibili o detraibili non indicati in tutto o in parte. Nel solo caso dei Pensionati INPDAP, a fine anno, la Direzione Centrale Sistemi Informativi provvederà ad effettuare specifica comunicazione agli eredi. Le medesime comunicazioni saranno visibili agli operatori on-line nell applicativo 730/2011 di Gestione Fisco. 9. EVENTI ECCEZIONALI Si rammenta che, in assenza di specifici provvedimenti, i contribuenti che risiedono in territori colpiti da calamità naturali o da eventi eccezionali, qualora intendano avvalersi dell assistenza fiscale per l anno 2011 devono rispettare gli ordinari termini di presentazione previsti. Si rammenta che le dichiarazioni presentate dagli assistiti ed i relativi prospetti di liquidazione devono essere conservati dal sostituto d imposta fino al 31 dicembre La presente Nota operativa è emanata d intesa con la Direzione Centrale Previdenza, con la Direzione Centrale Risorse Umane, con la Direzione Centrale Comunicazione e con la Direzione Centrale Sistemi Informativi. IL DIRETTORE DI RAGIONERIA Dr. Giuseppe Beato 10

11 Allegato A Per la compilazione del modello F24 da parte dei contribuenti, si indicano nelle seguenti Tabelle i codici Tributo, i codici delle Regioni ed i codici dei Comuni, con preghiera di indicarli nelle comunicazioni relative all effettuazione dei versamenti a carico del contribuente e/o degli eredi. CODICI TRIBUTO (per versamento Irpef e Addizionali) DESCRIZIONE TRIBUTO Codice Tributo Saldo Irpef 4001 Irpef Acconto prima rata 4033 Irpef Acconto seconda rata o unica 4034 Interessi per Irpef rateizzata 1668 Addizionale Regionale 3801 Interessi per Addizionale Regionale rateizzata 3805 Addizionale Comunale Saldo per autoliquidazione 3844 Addizionale Comunale Acconto per autoliquidazione 3843 Interessi per Addizionale Comunale rateizzata 3857 CODICI CATASTALI COMUNI (per Addizionali Comunali) Ai fini dell individuazione del Codice Catastale del Comune da indicare nel Modello F24 consultare (ctrl+clic mouse) il sito: CODICI REGIONI E PROVINCIE AUTONOME (per Addizionale Regionale) REGIONE Codice REGIONE Codice ABRUZZO 01 MOLISE 12 BASILICATA 02 PIEMONTE 13 BOLZANO 03 PUGLIA 14 CALABRIA 04 SARDEGNA 15 CAMPANIA 05 SICILIA 16 EMIL. ROM. 06 TOSCANA 17 FRI VEN GIU 07 TRENTO 18 LAZIO 08 UMBRIA 19 LIGURIA 09 V. D AOSTA 20 LOMBARDIA 10 VENETO 21 MARCHE 11 11

12 12

13 Allegato C 13

14 Allegato D 14

Circolare n. 4. OGGETTO: Modalità operative per l assistenza fiscale Mod. 730/2011. Allegati: 1 DIRIGENTI GENERALI CENTRALI E REGIONALI

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica DIREZIONE CENTRALE RAGIONERIA E FINANZA Ufficio del Dirigente Generale Roma, 01/03/2011 Circolare n. 4 Allegati: 1 Agli DIRIGENTI

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica DIREZIONE CENTRALE RAGIONERIA E FINANZA Ufficio del Dirigente Generale Roma, 01/03/2011 Circolare n. 4 Allegati: 1 Agli DIRIGENTI

Modello 730/2011 Operazioni di conguaglio

n 26 del 15 luglio 2011 circolare n 397 del 13 luglio 2011 referente BERENZI/af Modello 730/2011 Operazioni di conguaglio 1. Premessa Con la Circolare n. 14 del 14 marzo 2011, l'agenzia delle Entrate ha

n 26 del 15 luglio 2011 circolare n 397 del 13 luglio 2011 referente BERENZI/af Modello 730/2011 Operazioni di conguaglio 1. Premessa Con la Circolare n. 14 del 14 marzo 2011, l'agenzia delle Entrate ha

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CIRCOLARE N.31/E. Roma, 2 luglio 2009. Direzione Centrale Servizi ai contribuenti

CIRCOLARE N.31/E Roma, 2 luglio 2009 Direzione Centrale Servizi ai contribuenti OGGETTO: Ordinanza del Presidente del Consiglio dei Ministri n. 3780 del 6 giugno 2009 Ripresa degli adempimenti e dei versamenti-

CIRCOLARE N.31/E Roma, 2 luglio 2009 Direzione Centrale Servizi ai contribuenti OGGETTO: Ordinanza del Presidente del Consiglio dei Ministri n. 3780 del 6 giugno 2009 Ripresa degli adempimenti e dei versamenti-

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

Circolare N.52 del 06 Aprile 2012

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

Il provvedimento ha approvato anche i modelli 730-1, 730-2, 730-3, 730-4, e 730-4 integrativo.

Fiscal Flash La notizia in breve N. 150 31.05.2013 : arriva la proroga fino al 10 giugno Categoria: Dichiarazione Sottocategoria: 730 I contribuenti avranno più tempo per consegnare il modello per dichiarare

Fiscal Flash La notizia in breve N. 150 31.05.2013 : arriva la proroga fino al 10 giugno Categoria: Dichiarazione Sottocategoria: 730 I contribuenti avranno più tempo per consegnare il modello per dichiarare

Studio Tarcisio Bologna

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

DICHIARAZIONE 730 PRECOMPILATA

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

Nota operativa n. 21 e, p.c.

Direzione Centrale Previdenza Direzione Centrale Credito, Investimenti e Patrimonio Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Sistemi informativi,

Direzione Centrale Previdenza Direzione Centrale Credito, Investimenti e Patrimonio Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Sistemi informativi,

ERRORI E DIMENTICANZE

ERRORI E DIMENTICANZE CORREZIONI DI ERRORI E DIMENTICANZE Introduzione Nella predisposizione della dichiarazione 730 è possibile che il contribuente abbia commesso errori o abbia dimenticato ad esempio

ERRORI E DIMENTICANZE CORREZIONI DI ERRORI E DIMENTICANZE Introduzione Nella predisposizione della dichiarazione 730 è possibile che il contribuente abbia commesso errori o abbia dimenticato ad esempio

Direzione Centrale Gestione Tributi INDICE

CIRCOLARE N. 10/E Roma, 13 febbraio 2003 Direzione Centrale Gestione Tributi Oggetto: Modello 730/2003 redditi 2002. Assistenza fiscale prestata dai sostituti d imposta e dai Centri di assistenza fiscale

CIRCOLARE N. 10/E Roma, 13 febbraio 2003 Direzione Centrale Gestione Tributi Oggetto: Modello 730/2003 redditi 2002. Assistenza fiscale prestata dai sostituti d imposta e dai Centri di assistenza fiscale

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Comunicazione. Roma, 17-07-2012. Messaggio n.

Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Comunicazione Roma, 17-07-2012 Messaggio n. 12007 OGGETTO: Sisma Abruzzo del 6 aprile 2009 - ripresa degli adempimenti

Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Comunicazione Roma, 17-07-2012 Messaggio n. 12007 OGGETTO: Sisma Abruzzo del 6 aprile 2009 - ripresa degli adempimenti

AVVISO AI CONTRIBUENTI MOD. 730/2011

Albo Caf dipendenti e pensionati n.70 AVVISO AI CONTRIBUENTI MOD. 730/2011 Il 730 è il modello - pdf per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati. Presentare il modello

Albo Caf dipendenti e pensionati n.70 AVVISO AI CONTRIBUENTI MOD. 730/2011 Il 730 è il modello - pdf per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati. Presentare il modello

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Ufficio Tributario Paolo Stoppa. N. 8 del 23.03.2015 LE NOVITA DEL NUOVO MODELLO 730/2015

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

CIRCOLARE - AGENZIE ENTRATE - 18 marzo 2004, n. 11/E

CIRCOLARE - AGENZIE ENTRATE - 18 marzo 2004, n. 11/E Oggetto : Modello 730/2004 redditi 2003. Assistenza fiscale prestata dai sostituti d imposta e dai Centri di assistenza fiscale per i lavoratori dipendenti

CIRCOLARE - AGENZIE ENTRATE - 18 marzo 2004, n. 11/E Oggetto : Modello 730/2004 redditi 2003. Assistenza fiscale prestata dai sostituti d imposta e dai Centri di assistenza fiscale per i lavoratori dipendenti

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

I chiarimenti dell'agenzia sulla precompilata

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

Dentro la Notizia. 4 Giugno 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 77/2013 GIUGNO/1/2013 (*) 4 Giugno 2013 CON IL DPCM DEL 29 MAGGIO 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 77/2013 GIUGNO/1/2013 (*) 4 Giugno 2013 CON IL DPCM DEL 29 MAGGIO 2013

CIRCOLARE N.28/E. Roma, 22 agosto 2013

CIRCOLARE N.28/E Direzione Centrale Servizi ai Contribuenti Roma, 22 agosto 2013 OGGETTO: Assistenza fiscale prestata dai Centri di assistenza fiscale per lavoratori dipendenti e dai professionisti abilitati

CIRCOLARE N.28/E Direzione Centrale Servizi ai Contribuenti Roma, 22 agosto 2013 OGGETTO: Assistenza fiscale prestata dai Centri di assistenza fiscale per lavoratori dipendenti e dai professionisti abilitati

Istruzioni operative per la gestione modello

Caf nazionale Dottori Commercialisti ed Esperti Contabili Istruzioni operative per la gestione modello 730/2014 Istruzioni operative per la gestione modello 730/2014 Aggiornamento dati Soggetto incaricato

Caf nazionale Dottori Commercialisti ed Esperti Contabili Istruzioni operative per la gestione modello 730/2014 Istruzioni operative per la gestione modello 730/2014 Aggiornamento dati Soggetto incaricato

di Luca Contardi Risorse Umane >> Amministrazione del personale

MOD. 730: PROCEDURA E CONGUAGLI di Luca Contardi Risorse Umane >> Amministrazione del personale Sul S.O. n. 21 alla G.U. n. 24 del 30 gennaio 2006 è stato pubblicato il provvedimento 17 gennaio 2006 dell

MOD. 730: PROCEDURA E CONGUAGLI di Luca Contardi Risorse Umane >> Amministrazione del personale Sul S.O. n. 21 alla G.U. n. 24 del 30 gennaio 2006 è stato pubblicato il provvedimento 17 gennaio 2006 dell

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

Modello 730 Aspetti generali

Fisco Pratico 2010 Dichiarazione Redditi Persone Fisiche 5 Aspetti generali Vantaggi del Mod. 730 La presentazione del permette di ottenere eventuali rimborsi direttamente con la retribuzione o con la

Fisco Pratico 2010 Dichiarazione Redditi Persone Fisiche 5 Aspetti generali Vantaggi del Mod. 730 La presentazione del permette di ottenere eventuali rimborsi direttamente con la retribuzione o con la

MODELLO 770/2001 PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU

Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU") MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

Roma, 22 Settembre 2011. Prot. n. 433/2011/AR/SS/GN. AI CORRISPONDENTI C.A.F. UIL S.p.A. LORO SEDI

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

Informativa n. 13 INDICE. del 12 marzo 2013

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE SERVIZI INFORMATIVI E DELL INNOVAZIONE Prot. n. 50 - Ufficio V Data Roma 19 febbraio

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE SERVIZI INFORMATIVI E DELL INNOVAZIONE Prot. n. 50 - Ufficio V Data Roma 19 febbraio

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

Circolare per la Clientela - 5.6.2014, n. 12 Modelli 730/2014 - Proroga dei termini di presentazione ad un professionista o ad un CAF e di

Circolare per la Clientela - 5.6.2014, n. 12 Modelli 730/2014 - Proroga dei termini di presentazione ad un professionista o ad un CAF e di trasmissione telematica INDICE 1 Premessa 2 Presentazione dei

Circolare per la Clientela - 5.6.2014, n. 12 Modelli 730/2014 - Proroga dei termini di presentazione ad un professionista o ad un CAF e di trasmissione telematica INDICE 1 Premessa 2 Presentazione dei

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

Direzione Centrale Previdenza Direzione Centrale Ragioneria e Finanza Direzione Centrale Sistemi Informativi Direzione Centrale Comunicazione

Direzione Centrale Previdenza Direzione Centrale Ragioneria e Finanza Direzione Centrale Sistemi Informativi Direzione Centrale Comunicazione Roma, 10-09-2012 Messaggio n. 14635 Allegati n.6 OGGETTO: Verifiche

Direzione Centrale Previdenza Direzione Centrale Ragioneria e Finanza Direzione Centrale Sistemi Informativi Direzione Centrale Comunicazione Roma, 10-09-2012 Messaggio n. 14635 Allegati n.6 OGGETTO: Verifiche

Modello 730 integrativo. di pagine 1 1 COGNOME NOME CODICE FISCALE

AGENZIA DELLE ENTRATE MOD. 730-2 PER IL C.A.F. O PER IL PROFESSIONISTA ABILITATO REDDITI 2014 Modello 730 integrativo RICEVUTA DELL AVVENUTA CONSEGNA DELLA DICHIARAZIONE MOD. 730 E DELLA BUSTA CONTENENTE

AGENZIA DELLE ENTRATE MOD. 730-2 PER IL C.A.F. O PER IL PROFESSIONISTA ABILITATO REDDITI 2014 Modello 730 integrativo RICEVUTA DELL AVVENUTA CONSEGNA DELLA DICHIARAZIONE MOD. 730 E DELLA BUSTA CONTENENTE

Mod. 730/2011: novita` del modello e scadenze

Mod. 730/2011: novita` del modello e scadenze di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Sono stati approvati i modelli di dichiarazione dei redditi Mod. 730/2011 inerenti l assistenza fiscale

Mod. 730/2011: novita` del modello e scadenze di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Sono stati approvati i modelli di dichiarazione dei redditi Mod. 730/2011 inerenti l assistenza fiscale

l Inserto Istruzioni per la lettura dell O bis M (Certificato di pensione) Istruzioni per la lettura del Cud (Certificato Unico Dipendente) Argomenti

Istruzioni per la lettura del Cud (Certificato Unico Dipendente) Argomenti") n. 11 - novembre 2010 Argomenti A cura di Roberto Battaglia Segretario SPI-CGIL Emilia Romagna Roberta Lorenzoni Dipartimento previdenza SPI-CGIL Emilia Romagna Istruzioni per la lettura dell O bis M (Certificato

n. 11 - novembre 2010 Argomenti A cura di Roberto Battaglia Segretario SPI-CGIL Emilia Romagna Roberta Lorenzoni Dipartimento previdenza SPI-CGIL Emilia Romagna Istruzioni per la lettura dell O bis M (Certificato

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE PER IL SISTEMA INFORMATIVO E DELL INNOVAZIONE Prot. n. 50 - Ufficio V

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE PER IL SISTEMA INFORMATIVO E DELL INNOVAZIONE Prot. n. 50 - Ufficio V

UFFICIO FISCALE - PROT. N. 74 DEL 13 GIUGNO 2013

UFFICIO FISCALE - PROT. N. 74 DEL 13 GIUGNO 2013 ASSISTENZA FISCALE MOD. 730/2013 REDDITI 2012 - CIRCOLARE AGENZIA DELLE ENTRATE N. 14/E DEL 9.5.2013 Con la presente forniamo la consueta illustrazione

UFFICIO FISCALE - PROT. N. 74 DEL 13 GIUGNO 2013 ASSISTENZA FISCALE MOD. 730/2013 REDDITI 2012 - CIRCOLARE AGENZIA DELLE ENTRATE N. 14/E DEL 9.5.2013 Con la presente forniamo la consueta illustrazione

OGGETTO: Imposta sostitutiva sul TFR: in scadenza l acconto

Informativa per la clientela di studio N. 162 del 04.12.2013 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: in scadenza l acconto Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 162 del 04.12.2013 Ai gentili Clienti Loro sedi OGGETTO: Imposta sostitutiva sul TFR: in scadenza l acconto Gentile Cliente, con la stesura del presente documento

Rag. Renzo Del Rosso. OGGETTO: Modalità di accesso al 730 precompilato. Massa e Cozzile, li 01 aprile 2014. Circolare n 10

Massa e Cozzile, li 01 aprile 2014 Circolare n 10 Ai gentili Clienti Loro sedi OGGETTO: Modalità di accesso al 730 precompilato Gentile Cliente, con Provvedimento del 23 febbraio 2015 l Agenzia delle Entrate

Massa e Cozzile, li 01 aprile 2014 Circolare n 10 Ai gentili Clienti Loro sedi OGGETTO: Modalità di accesso al 730 precompilato Gentile Cliente, con Provvedimento del 23 febbraio 2015 l Agenzia delle Entrate

Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta

CIRCOLARE A.F. N. 131 del 4 Settembre 2013 Ai gentili clienti Loro sedi Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta Gentile cliente con la presente intendiamo

CIRCOLARE A.F. N. 131 del 4 Settembre 2013 Ai gentili clienti Loro sedi Rimborso credito da dichiarazione più veloce per i contribuenti privi del sostituto d imposta Gentile cliente con la presente intendiamo

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

MANUALE TECNICO n. 21.00 AGGIORNATO AL 21.07.2014. 730/4: correzioni posizioni non abbinate Inps e Tesoro. Scarti sostituto d imposta Inps Pag.

MANUALE TECNICO N.21.00 DEL 21.07.2014 730/4: correzioni posizioni non abbinate Inps e Tesoro Indice Scarti sostituto d imposta Inps Pag. 2 Scarti Sostituti d Imposta Tesoro Pag. 4 Form Inps Importi a

MANUALE TECNICO N.21.00 DEL 21.07.2014 730/4: correzioni posizioni non abbinate Inps e Tesoro Indice Scarti sostituto d imposta Inps Pag. 2 Scarti Sostituti d Imposta Tesoro Pag. 4 Form Inps Importi a

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

Inserti di Gruppo. Il 730/2015 Precompilato. A chi interessa. Quali informazioni contiene. DIRCREDITO Gruppo Banca Popolare di Vicenza

Associazione Sindacale dell Area Direttiva e delle Alte Professionalità del Credito ed Enti assimilati delle Società Assicurative e delle Agenzie Esattoriali Inserti di Gruppo Il 730/2015 Precompilato

Associazione Sindacale dell Area Direttiva e delle Alte Professionalità del Credito ed Enti assimilati delle Società Assicurative e delle Agenzie Esattoriali Inserti di Gruppo Il 730/2015 Precompilato

Direzione Generale Ufficio Programmazione Finanziaria e Controllo Il Direttore f.f. n. Reg. U.P.F.C. 88/2015 Roma, 23 gennaio 2015

Allegato alla Circolare n. /2015 Direzione Generale Ufficio Programmazione Finanziaria e Controllo Il Direttore f.f. n. Reg. U.P.F.C. 88/2015 Roma, 23 gennaio 2015 Oggetto: Assistenza fiscale per l anno

Allegato alla Circolare n. /2015 Direzione Generale Ufficio Programmazione Finanziaria e Controllo Il Direttore f.f. n. Reg. U.P.F.C. 88/2015 Roma, 23 gennaio 2015 Oggetto: Assistenza fiscale per l anno

Circolare n. 6/2012 Modelli 730/2012, nuove procedure

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni Intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni Intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

FAQ - DELEGHE 730/2015 PRECOMPILATO

FAQ - DELEGHE 730/2015 PRECOMPILATO 1) CHI SONO I DESTINATARI DEL 730 PRECOMPILATO? Per questo primo anno di avvio sperimentale, sono destinatari della dichiarazione 730 precompilata i contribuenti in

FAQ - DELEGHE 730/2015 PRECOMPILATO 1) CHI SONO I DESTINATARI DEL 730 PRECOMPILATO? Per questo primo anno di avvio sperimentale, sono destinatari della dichiarazione 730 precompilata i contribuenti in

CIRCOLARE N. 16/E. OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

La notizia in breve. UNICO 2011: è ufficiale la proroga dei versamenti

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 187 FISCAL FLASH La notizia in breve 14.05.2011 UNICO 2011: è ufficiale la proroga dei versamenti Categoria Dichiarazione Sottocategoria

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 187 FISCAL FLASH La notizia in breve 14.05.2011 UNICO 2011: è ufficiale la proroga dei versamenti Categoria Dichiarazione Sottocategoria

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Le modifiche fiscali ALIQUOTE. DEDUZIONI

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014

Napoli 23 Maggio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014 Bonus di 80 euro. L Agenzia delle Entrate - risoluzione n. 48/E del 7 maggio 2014 e l

Redazione a cura della Commissione Comunicazione del CPO di Napoli 73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014 Bonus di 80 euro. L Agenzia delle Entrate - risoluzione n. 48/E del 7 maggio 2014 e l

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Direzione Centrale Entrate e Posizione Assicurativa Direzione Centrale Previdenza. Roma, 02-10-2012. Messaggio n. 15914

Direzione Centrale Entrate e Posizione Assicurativa Direzione Centrale Previdenza Roma, 02-10-2012 Messaggio n. 15914 OGGETTO: versamento degli oneri relativi ai piani di ammortamento scaturiti da provvedimenti

Direzione Centrale Entrate e Posizione Assicurativa Direzione Centrale Previdenza Roma, 02-10-2012 Messaggio n. 15914 OGGETTO: versamento degli oneri relativi ai piani di ammortamento scaturiti da provvedimenti

Direzione Centrale Entrate. Roma, 29/01/2016

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Roma, 27 marzo 2010 INDICE CIRCOLARE N. 16/E

CIRCOLARE N. 16/E Direzione Centrale Servizi ai contribuenti Roma, 27 marzo 2010 OGGETTO: Modello 730/2010 - Redditi 2009 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza

CIRCOLARE N. 16/E Direzione Centrale Servizi ai contribuenti Roma, 27 marzo 2010 OGGETTO: Modello 730/2010 - Redditi 2009 - Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza

Regolamento per il riscatto degli anni di laurea ex art. 22 Regolamento dell Ente

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti a tassazione separata

Roma, 06 giugno 2005 Direzione Centrale Gestione Tributi CIRCOLARE N. 30/E Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti a

Roma, 06 giugno 2005 Direzione Centrale Gestione Tributi CIRCOLARE N. 30/E Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti a

TeamSystem. Labour. review. review IN QUESTO NUMERO. Pag 2 Modello 730/2013 - Assistenza fiscale - Operazioni di conguaglio

L review Periodico di informazione lavoristica e previdenziale TeamSystem Spedizione in abbonamento postale D.L. 353/2003 (conv. in L. 27/02/2004 N.46), art. 1, comma 1, DGB Pesaro Poste Italiane S.p.A.

L review Periodico di informazione lavoristica e previdenziale TeamSystem Spedizione in abbonamento postale D.L. 353/2003 (conv. in L. 27/02/2004 N.46), art. 1, comma 1, DGB Pesaro Poste Italiane S.p.A.

UNIVERSITÀ degli STUDI di BRESCIA

AVVISO PER LA FORMAZIONE DI UN ELENCO DI CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAF) PER L EFFETTUAZIONE DEL SERVIZIO DI ASSISTENZA FISCALE CONSISTENTE NEL RITIRO GRATUITO DI DICHIARAZIONI DEI REDDITI

AVVISO PER LA FORMAZIONE DI UN ELENCO DI CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAF) PER L EFFETTUAZIONE DEL SERVIZIO DI ASSISTENZA FISCALE CONSISTENTE NEL RITIRO GRATUITO DI DICHIARAZIONI DEI REDDITI

Direzione centrale Risorse Umane, con riconoscimento del trattamento retributivo pieno, fino a ripresa delle attività.

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Generale Roma, 20 aprile 2009 Prot. n. 1539 Alla Direzione Regionale Abruzzo Alla Direzione provinciale de L Aquila

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Generale Roma, 20 aprile 2009 Prot. n. 1539 Alla Direzione Regionale Abruzzo Alla Direzione provinciale de L Aquila

REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

COMUNE DI CHIOMONTE Provincia di Torino SERVIZIO TRIBUTI REGOLAMENTO PER LA RISCOSSIONE DIRETTA DEI TRIBUTI COMUNALI: ICI E TARSU Approvato dal C.C. nella seduta del 20 Dicembre 20008 con atto n 40/08

Conguaglio risultanze 730

Gecom Paghe Conguaglio risultanze 730 ( Rif. rilascio PAGHE vers. 2012.00.10 ) INDICE Circolare Agenzia delle Entrate n. 15/2012: conguagli del sostituto d imposta... 3 Modalità e termini... 3 Conguagli

Gecom Paghe Conguaglio risultanze 730 ( Rif. rilascio PAGHE vers. 2012.00.10 ) INDICE Circolare Agenzia delle Entrate n. 15/2012: conguagli del sostituto d imposta... 3 Modalità e termini... 3 Conguagli

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

Roma, 07/02/2012. e, per conoscenza, Circolare n. 19

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

RISOLUZIONE N. 253/E. Roma, 19 giugno 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

ALL INPS ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE DIREZIONE CENTRALE DELLE ENTRATE CONTRIBUTIVE Via Ciro il Grande, 21 00144 ROMA

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI.

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

Anno 2015 N.RF039. La Nuova Redazione Fiscale

Anno 2015 N.RF039 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO ECCEDENZE DI RITENUTE E CREDITO DA ASSISTENZA FISCALE SOLO IN F24 RIFERIMENTI ART. 15 D.LGS. 175/2014;

Anno 2015 N.RF039 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 5 OGGETTO ECCEDENZE DI RITENUTE E CREDITO DA ASSISTENZA FISCALE SOLO IN F24 RIFERIMENTI ART. 15 D.LGS. 175/2014;

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Direzione Centrale Previdenza Gestione ex Inpdap. Roma, 13/09/2012

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

CIRCOLARE N. 36/E. 1. Dichiarazione dei redditi con il modello 730/2008...2

CIRCOLARE N. 36/E Direzione Centrale Servizi ai contribuenti Roma, 9 aprile 2008 OGGETTO: Modello 730/2008 redditi 2007. Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale

CIRCOLARE N. 36/E Direzione Centrale Servizi ai contribuenti Roma, 9 aprile 2008 OGGETTO: Modello 730/2008 redditi 2007. Assistenza fiscale prestata dai sostituti di imposta, dai Centri di assistenza fiscale