Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina

|

|

|

- Erica Grimaldi

- 8 anni fa

- Visualizzazioni

Transcript

1 Circolare n. 40 del 19 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina INDICE 1 Premessa Dilazione ordinaria Importi fino a ,00 euro Importi superiori a ,00 euro Persone fisiche non imprenditori e imprenditori individuali in regimi fiscali semplificati Società, enti e imprenditori individuali in contabilità ordinaria Proroga della dilazione Dilazione straordinaria fino a 120 rate mensili Persone fisiche non imprenditori e imprenditori individuali in regimi fiscali semplificati Società, enti e imprenditori individuali in contabilità ordinaria Numero di rate concedibili Decadenza dalla dilazione Modello di domanda... 10

2 1 PREMESSA La vigente normativa (art. 19 del DPR 602/73) prevede che le somme richieste mediante cartella di pagamento o accertamento esecutivo possano essere dilazionate fino ad un massimo di 72 rate mensili (dilazione ordinaria ) o di 120 rate mensili (dilazione straordinaria ). Ciascuna rata, salvo situazioni eccezionali, non può essere inferiore a 100,00 euro e, per l accesso alla dilazione, non è mai richiesta la prestazione di garanzia sotto forma di ipoteca o di fideiussione bancaria, a prescindere dall entità del debito che si intende dilazionare. Tale istituto opera per qualsiasi tipo di imposta e per i contributi previdenziali, quindi può riguardare, ad esempio, l IRPEF, l IRES, l IVA, l imposta di registro, l IMU e i contributi INPS. La disciplina della rateazione delle somme in oggetto richiede che il debitore dimostri lo stato di temporanea difficoltà finanziaria. Occorre evidenziare che se viene concessa la rateazione il debitore non è più considerato moroso, quindi non è possibile l iscrizione di ipoteca sugli immobili, in ogni caso inibita per i debiti di importo complessivo fino a ,00 euro. Il debitore può presentare la domanda di dilazione presso gli sportelli di Equitalia nonostante sia spirato il termine di 60 giorni per il pagamento delle somme richieste con la cartella di pagamento o l accertamento esecutivo. Sussistendo i requisiti che saranno evidenziati, il debitore raggiunto da una cartella di pagamento o da un accertamento esecutivo può: chiedere una dilazione ordinaria, semplicemente presentando la domanda, fino a 72 rate mensili, per gli importi fino a ,00 euro; chiedere una dilazione ordinaria, fino a 72 rate mensili, dimostrando la temporanea situazione di obiettiva difficoltà finanziaria, per gli importi superiori a ,00 euro; 2

3 chiedere una dilazione straordinaria, fino a 120 rate mensili, dimostrando il grave stato di difficoltà finanziaria. 2 DILAZIONE ORDINARIA La dilazione ordinaria può essere concessa fino ad un massimo di 72 rate mensili. Di norma, la dilazione prevede rate di importo costante, ma il debitore può chiedere l applicazione di rate di importo variabile crescente per ogni anno, nella prospettiva di un miglioramento futuro della situazione economica. 2.1 IMPORTI FINO A ,00 EURO Con il comunicato stampa dell , Equitalia ha individuato in ,00 euro la soglia che consente l accesso alla dilazione senza la produzione di alcun documento sulla situazione economica del debitore. La soglia di ,00 euro deve essere calcolata: al netto di eventuali pagamenti parziali e/o sgravi disposti dagli enti creditori (ad e- sempio dall Agenzia delle Entrate o dall INPS); senza considerare l importo degli interessi di mora (richiesti se la cartella di pagamento o l accertamento esecutivo non vengono pagati entro il termine di 60 giorni), degli aggi di riscossione, delle spese di notifica e delle attività esecutive. Queste considerazioni valgono per tutti i tributi, i contributi INPS e per tutte le tipologie di debitori, siano essi persone fisiche o società commerciali. 2.2 IMPORTI SUPERIORI A ,00 EURO Per le dilazioni concernenti somme superiori a ,00 euro occorre differenziare la situazione: delle persone fisiche non imprenditori e degli imprenditori individuali che hanno adottato regimi fiscali semplificati; rispetto agli altri soggetti. 3

4 2.2.1 Persone fisiche non imprenditori e imprenditori individuali in regimi fiscali semplificati Le persone fisiche non imprenditori e gli imprenditori individuali che adottano regimi fiscali semplificati (regime di contabilità semplificata, per le nuove iniziative produttive o per i contribuenti minimi ), devono presentare la dichiarazione ISEE (Indicatore della Situazione Economica Equivalente del nucleo familiare del debitore, introdotto dal DLgs. 109/98, utilizzato per l erogazione di prestazioni sociali agevolate). Tale documento viene rilasciato, a seguito di specifica domanda: dai Comuni; dai Centri di assistenza fiscale (CAF); dalla sede INPS competente per territorio Società, enti e imprenditori individuali in contabilità ordinaria I soggetti interessati dai parametri che si stanno per evidenziare sono quindi: le società di persone (SNC e SAS); le società di capitali (SPA, SAPA e SRL); le società cooperative e le mutue assicuratrici; gli enti commerciali e non commerciali; gli imprenditori individuali in contabilità ordinaria. Indice di liquidità La situazione di difficoltà economica viene esaminata, alla luce delle direttive di Equitalia, tramite un analisi finanziaria basata sul c.d. indice di liquidità. L indice di liquidità è l indice impiegato dagli analisti di bilancio per stabilire la maggiore o minore capacità dell impresa di far fronte agli impegni finanziari a breve termine con le proprie disponibilità liquide, immediate e differite. Esso si ottiene sommando la liquidità immediata alla liquidità differita e dividendo il risultato ottenuto per le passività correnti. Equitalia precisa che: se tale indice è uguale o superiore a 1, non c è il requisito della temporanea difficoltà; 4

; dalla sede INPS competente per territorio. 2.")

5 al contrario, in presenza di un indice inferiore a 1 è possibile concedere la dilazione. Indice Alfa Relativamente al numero delle rate, occorre procedere al calcolo del c.d. indice Alfa, dato dal rapporto tra debito complessivo e valore della produzione moltiplicato per 100, e la dilazione prevista è la seguente: per Alfa compreso tra 0 e 2, massimo 18 rate; per Alfa compreso tra 2,1 e 4, massimo 36 rate; per Alfa compreso tra 4,1 e 6, massimo 48 rate; per Alfa compreso tra 6,1 e 8, massimo 60 rate; per Alfa superiore a 8,1, massimo 72 rate. Documentazione da presentare In merito alla documentazione da presentare, essa è indicata nei vari modelli di domanda presenti sul sito Internet di Equitalia, e varia a seconda del soggetto richiedente. Tra l altro, è necessario produrre: il prospetto per la determinazione dell indice di liquidità e dell indice Alfa; l ultimo bilancio approvato (per i soggetti tenuti a tale obbligo). 2.3 PROROGA DELLA DILAZIONE Equitalia può concedere una proroga della dilazione già concessa se ricorrono, congiuntamente, due requisiti: il peggioramento della situazione di temporanea difficoltà finanziaria, debitamente dimostrato; l assenza di cause di decadenza dal beneficio della dilazione. La proroga può essere accordata una sola volta, per un ulteriore periodo e fino a 72 mesi. 3 DILAZIONE STRAORDINARIA FINO A 120 RATE MENSILI Per effetto dell art. 52 del DL n. 69, conv. L n. 98, Equitalia può concedere al contribuente una rateazione straordinaria, fino ad un massimo di 120 rate mensili. 5

6 Tale forma di dilazione richiede che il contribuente si trovi in uno stato di grave difficoltà finanziaria, non dallo stesso causato e legato all attuale fase di congiuntura economica. Oltre a ciò, devono ricorrere, congiuntamente, due condizioni: deve essere accertata l impossibilità ad assolvere il debito secondo il piano di dilazione ordinario (quindi fino ad un massimo di 72 rate mensili); occorre una valutazione circa la solvibilità in relazione al piano concedibile. Le disposizioni di attuazione della nuova dilazione sono contenute nel DM È necessario evidenziare che la dilazione straordinaria : può essere chiesta all atto della prima domanda di dilazione; può essere strumentale alla proroga di dilazioni già ottenute, sia nel caso di dilazioni ordinarie che di dilazioni ordinarie già prorogate. Il DM stabilisce inoltre che il debitore, una volta ottenuto un piano di dilazione straordinario, può chiedere: sia la proroga ordinaria (ovvero la proroga della dilazione fino ad un massimo di 72 rate); sia la proroga straordinaria (ovvero la proroga della dilazione fino ad un massimo di 120 rate). Oltre a ciò, se non viene accolta la domanda di dilazione straordinaria, il debitore può sempre presentare domanda per la dilazione ordinaria, oppure per la proroga della dilazione ordinaria. I moduli per la richiesta di dilazione straordinaria : sono scaricabili gratuitamente dal sito internet di Equitalia; sono gli stessi che i debitori devono utilizzare per le richieste di dilazione ordinaria per importi superiori a ,00 euro. Sebbene, al momento, non siano ancora state emanate direttive di Equitalia sul tema, sembra possibile affermare che la necessità di dimostrare documentalmente lo stato di grave 6

7 difficoltà finanziaria sussista sempre, perciò anche per i debiti di importo fino a ,00 euro. Inoltre, dai modelli di richiesta di dilazione messi a disposizione di Equitalia si evince che per la dilazione straordinaria non è possibile chiedere l applicazione di rate di importo variabile crescente per ogni anno. Regime transitorio I piani di rateazione in essere alla data di entrata in vigore del DM ( ) possono essere aumentati fino a 120 rate mensili: su richiesta del debitore; in presenza delle previste condizioni. Tale possibilità si applica sia alle dilazioni ordinarie che alle dilazioni ordinarie già prorogate. 3.1 PERSONE FISICHE NON IMPRENDITORI E IMPRENDITORI INDIVIDUALI IN REGIMI FISCALI SEMPLIFICATI Per le persone fisiche non imprenditori e gli imprenditori individuali che adottano regimi fiscali semplificati (regime di contabilità semplificata, per le nuove iniziative produttive o per i contribuenti minimi ), occorre produrre la certificazione ISEE, dalla quale si deve ricavare che l importo della rata che si dovrebbe pagare secondo la dilazione ordinaria è superiore al 20% del reddito mensile del nucleo familiare del richiedente, avuto riguardo all indicatore della situazione reddituale (ISR), evincibile dall ISEE. 3.2 SOCIETÀ, ENTI E IMPRENDITORI INDIVIDUALI IN CONTABILITÀ ORDINA- RIA Relativamente alle società di persone (SNC e SAS), alle società di capitali (SPA, SAPA e SRL), alle società cooperative e mutue assicuratrici, agli enti commerciali, agli enti non commerciali e agli imprenditori individuali in contabilità ordinaria (in sostanza, per i debitori diversi dalle persone fisiche non imprenditori e dagli imprenditori individuali in regimi fiscali semplificati), l importo della rata che si dovrebbe pagare secondo la dilazione ordinaria deve essere superiore al 10% del valore della produzione rapportato su base mensile. 7

possono essere aumentati fino a 120 rate mensili: su richiesta del debitore; in presenza delle previste condizioni.")

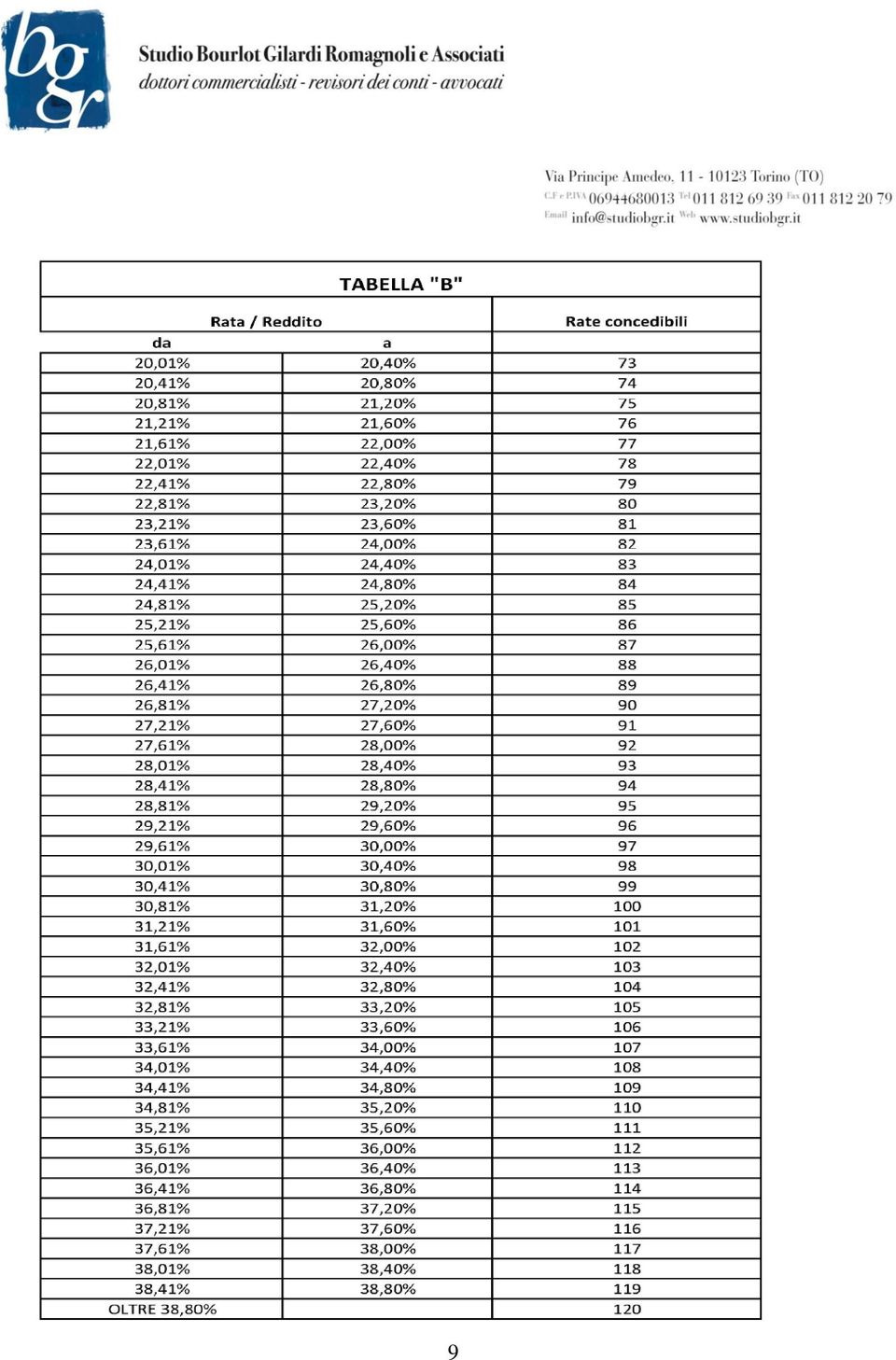

8 Inoltre, l indice di liquidità deve essere compreso tra 0,50 e NUMERO DI RATE CONCEDIBILI Il numero delle rate concedibili è determinato in base alla tabella A (per le società e soggetti equiparati) ovvero alla tabella B (per le persone fisiche), allegate al DM , di seguito riportate. 8

, allegate al DM 6.11.")

9 9

10 4 DECADENZA DALLA DILAZIONE Se il contribuente decade dal piano di dilazione accordato, l intero debito viene richiesto anche coattivamente (ovvero mediante eventuale espropriazione) e non potrà più essere oggetto di rateazione. La decadenza si verifica quando non vengono pagate otto rate del piano di dilazione, anche non consecutive. 5 MODELLO DI DOMANDA Di seguito si riporta il modello di domanda di dilazione per le persone fisiche, utilizzabile: sia per la dilazione ordinaria, per debiti di importo superiore a ,00 euro; sia per la dilazione straordinaria. 10

OGGETTO: Rateazione straordinaria con Equitalia

OGGETTO: Rateazione straordinaria con Equitalia Premessa Il c.d. Decreto del fare ha introdotto la possibilità di effettuare i pagamenti dilazionati in 120 rate. Per rendere attuabile tale previsione era

OGGETTO: Rateazione straordinaria con Equitalia Premessa Il c.d. Decreto del fare ha introdotto la possibilità di effettuare i pagamenti dilazionati in 120 rate. Per rendere attuabile tale previsione era

Novità in materia di rateazione del pagamento delle somme iscritte a ruolo

CIRCOLARE A.F. N. 82 del 17 Maggio 2013 Ai gentili clienti Loro sedi Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che,

CIRCOLARE A.F. N. 82 del 17 Maggio 2013 Ai gentili clienti Loro sedi Novità in materia di rateazione del pagamento delle somme iscritte a ruolo Gentile cliente, con la presente desideriamo informarla che,

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO 25 Marzo 2015 Riscossione di Saverio Cinieri - Dottore Commercialista e Pubblicista È possibile pagare a rate le cartelle dell Agente della riscossione

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO 25 Marzo 2015 Riscossione di Saverio Cinieri - Dottore Commercialista e Pubblicista È possibile pagare a rate le cartelle dell Agente della riscossione

Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione

Numero 48/2015 Pagina 1 di 7 Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione Numero : 48/2015 Gruppo : Oggetto : Norme e prassi : RISCOSSIONE RATEAZIONE

Numero 48/2015 Pagina 1 di 7 Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione Numero : 48/2015 Gruppo : Oggetto : Norme e prassi : RISCOSSIONE RATEAZIONE

CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013

ALLEGATO 1 CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013 Al fine di favorire un applicazione razionale e coerente alle disposizioni

ALLEGATO 1 CRITERI E MODALITA PER L APPLICAZIONE DELL ISTITUTO DELLA RATEAZIONE DEI DEBITI TRIBUTARI AI SENSI DELL ART. 4, L.R. 13-2013 Al fine di favorire un applicazione razionale e coerente alle disposizioni

LA NUOVA DISCIPLINA DELLE RATEAZIONI Confindustria Vicenza 29 gennaio 2014. Equitalia Nord SpA. Per un Paese più giusto.

LA NUOVA DISCIPLINA DELLE RATEAZIONI Confindustria Vicenza 29 gennaio 2014 Equitalia Nord SpA Facilitazioni intervenute Dall entrata in vigore della nuova normativa (1/3/2008) - che ha attribuito agli

LA NUOVA DISCIPLINA DELLE RATEAZIONI Confindustria Vicenza 29 gennaio 2014 Equitalia Nord SpA Facilitazioni intervenute Dall entrata in vigore della nuova normativa (1/3/2008) - che ha attribuito agli

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

COMUNE DI T O R G I A N O U f f i c i o T r i b u t i REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI TRIBUTI COMUNALI ARRETRATI Approvato con delibera del Consiglio Comunale...2016 n... -----------------------------------------------------------------

TMNews, lunedì 18 aprile 2011, 12.13.58 Fisco/ Più tempo per pagare rate per contribuenti non in... - 2 -

ASCA, lunedì 18 aprile 2011, 12.09.22 FISCO: EQUITALIA, PER I CONTRIBUENTI DILAZIONI PAGAMENTI FINO A 6 ANNI (ASCA) - Roma, 18 apr - Piu' tempo per pagare le rate con il fisco. I contribuenti non in regola

ASCA, lunedì 18 aprile 2011, 12.09.22 FISCO: EQUITALIA, PER I CONTRIBUENTI DILAZIONI PAGAMENTI FINO A 6 ANNI (ASCA) - Roma, 18 apr - Piu' tempo per pagare le rate con il fisco. I contribuenti non in regola

Il/La sottoscritto/a nato/a... (Prov..) il... codice fiscale.. residente in. (Prov..) indirizzo... C.A.P.. telefono fax e-mail...

il... codice fiscale.. residente in. (Prov..) indirizzo... C.A.P.. telefono fax e-mail...") Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE IN PROROGA AI SENSI DELL ART. 10, COMMI 13-BIS, DEL DECRETO LEGGE N. 201/2011 CONVERTITO CON MODIFICAZIONI DALLA LEGGE N. 214 DEL 28.12.2011 SOCIETÀ DI

Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE IN PROROGA AI SENSI DELL ART. 10, COMMI 13-BIS, DEL DECRETO LEGGE N. 201/2011 CONVERTITO CON MODIFICAZIONI DALLA LEGGE N. 214 DEL 28.12.2011 SOCIETÀ DI

Vademecum della cartella di pagamento

in collaborazione con Direzione Regionale Veneto Vademecum della cartella di pagamento Guida pratica per il cittadino contribuente La cartella di pagamento 3 La notifica 3 Dove e come pagare 4 Dove chiedere

in collaborazione con Direzione Regionale Veneto Vademecum della cartella di pagamento Guida pratica per il cittadino contribuente La cartella di pagamento 3 La notifica 3 Dove e come pagare 4 Dove chiedere

Circolare n. 12. DL 21.6.2013 n. 69 conv. L. 9.8.2013 n. 98 (c.d. decreto Fare ) - Novità in materia di riscossione INDICE. del 15 settembre 2013

- Novità in materia di riscossione INDICE. del 15 settembre 2013") 1 Dr. Flavio Staffa Circolare n. 12 del 15 settembre 2013 DL 21.6.2013 n. 69 conv. L. 9.8.2013 n. 98 (c.d. decreto Fare ) - Novità in materia di riscossione INDICE 1 Premessa... 2 2 Dilazione delle somme

1 Dr. Flavio Staffa Circolare n. 12 del 15 settembre 2013 DL 21.6.2013 n. 69 conv. L. 9.8.2013 n. 98 (c.d. decreto Fare ) - Novità in materia di riscossione INDICE 1 Premessa... 2 2 Dilazione delle somme

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI PER IMPOSTE, TRIBUTI COMUNALI ED ALTRE ENTRATE

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI PER IMPOSTE, TRIBUTI COMUNALI ED ALTRE ENTRATE COMUNE DI PROVAGLIO D ISEO SOMMARIO ART. 1 OGGETTO DEL REGOLAMENTO ART.

REGOLAMENTO PER LA CONCESSIONE DI RATEIZZAZIONI DI PAGAMENTO APPLICABILI AI DEBITI PER IMPOSTE, TRIBUTI COMUNALI ED ALTRE ENTRATE COMUNE DI PROVAGLIO D ISEO SOMMARIO ART. 1 OGGETTO DEL REGOLAMENTO ART.

Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Avv. Rag. Eugenio Testoni Avv. Stefano Legnani D.ssa Milena Selli D.ssa Monica Tonetto D.ssa Mikaela Leombruni Rag. Gioia Miconi Dott.

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

Novità in materia di riscossione dei tributi iscritti a ruolo

Studio Commerciale e Tributario TOMASSETTI & PARTNERS Informativa fiscale Ai gentili clienti Loro sedi Novità in materia di riscossione dei tributi iscritti a ruolo Gentile cliente, con la presente desideriamo

Studio Commerciale e Tributario TOMASSETTI & PARTNERS Informativa fiscale Ai gentili clienti Loro sedi Novità in materia di riscossione dei tributi iscritti a ruolo Gentile cliente, con la presente desideriamo

TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI

C O M U N E DI N A P O L I I DIREZIONE CENTRALE TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI (Approvato con deliberazione consiliare n. 46 del 1 giugno 2005) I N D

C O M U N E DI N A P O L I I DIREZIONE CENTRALE TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI (Approvato con deliberazione consiliare n. 46 del 1 giugno 2005) I N D

Il/La sottoscritto/a nato/a... (Prov...) il... codice fiscale.. residente in. (Prov...) indirizzo... C.A.P.. telefono fax.. e-mail...

il... codice fiscale.. residente in. (Prov...) indirizzo... C.A.P.. telefono fax.. e-mail...") Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19, DPR N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA - SOCIETA DI PERSONE IN CONTABILITA SEMPLIFICATA - DITTE INDIVIDUALI

Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19, DPR N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA - SOCIETA DI PERSONE IN CONTABILITA SEMPLIFICATA - DITTE INDIVIDUALI

ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973

ALLEGATO 3 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973 SOCIETA DI CAPITALI / SOCIETA COOPERATIVE

ALLEGATO 3 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973 SOCIETA DI CAPITALI / SOCIETA COOPERATIVE

Circolare n. 17. Del 12 giugno Dilazione delle somme iscritte a ruolo - Nuove regole Equitalia per gli importi fino a 50.

Circolare n. 17 Del 12 giugno 2013 Dilazione delle somme iscritte a ruolo - Nuove regole Equitalia per gli importi fino a 50.000,00 euro INDICE 1 Premessa...2 2 Importi fino a 50.000,00 euro...2 3 Importi

Circolare n. 17 Del 12 giugno 2013 Dilazione delle somme iscritte a ruolo - Nuove regole Equitalia per gli importi fino a 50.000,00 euro INDICE 1 Premessa...2 2 Importi fino a 50.000,00 euro...2 3 Importi

In qualità di rappresentante legale della. codice fiscale/p.iva con sede legale in. (Prov. ) indirizzo C.A.P., telefono.

indirizzo C.A.P., telefono.") ALLEGATO 3 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973, SUCCESSIVA AD UNA PRECEDENTE ISTANZA DI

ALLEGATO 3 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973, SUCCESSIVA AD UNA PRECEDENTE ISTANZA DI

CIRCOLARE SETTIMANALE

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

Per le società a responsabilità limitata prive di organo di controllo contabile:

ALL. 4 Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973 COSI COME MODIFICATO DALL ART. 1, COMMA 2, DEL D.L. N. 16/2012 SOCIETÀ DI CAPITALI / SOCIETÀ COOPERATIVE /

ALL. 4 Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973 COSI COME MODIFICATO DALL ART. 1, COMMA 2, DEL D.L. N. 16/2012 SOCIETÀ DI CAPITALI / SOCIETÀ COOPERATIVE /

ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973

ALLEGATO 5 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA

ALLEGATO 5 A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVNICIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 D.P.R. N. 602/1973 SOCIETÀ DI PERSONE IN CONTABILITA ORDINARIA

Il/La sottoscritto/a, nato/a, (Prov. ), il / /, C.F., residente in, (Prov. ), Via/Piazza n., c.a.p., telefono, fax,

, il / /, C.F., residente in, (Prov. ), Via/Piazza n., c.a.p., telefono, fax,") A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVINCIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE IN PROROGA AI SENSI DELL ART. 10, COMMI 13-BIS E 13-TER, DEL DECRETO LEGGE N. 201/2011 CONVERTITO,

A RISCOSSIONE SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVINCIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE IN PROROGA AI SENSI DELL ART. 10, COMMI 13-BIS E 13-TER, DEL DECRETO LEGGE N. 201/2011 CONVERTITO,

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

Rateizzazioni: analisi critica degli incombenti a carico dei Contribuenti

Rateizzazioni: analisi critica degli incombenti a carico dei Contribuenti norme di riferimento Art. 19 - Dilazione del pagamento - D.P.R. n. 602/1973 L'agente della riscossione, su richiesta del contribuente,

Rateizzazioni: analisi critica degli incombenti a carico dei Contribuenti norme di riferimento Art. 19 - Dilazione del pagamento - D.P.R. n. 602/1973 L'agente della riscossione, su richiesta del contribuente,

OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Art. 1 Premessa. Art. 2 Ambito di applicazione

Regolamento di applicazione dell Indicatore della Situazione Economica Equivalente per le prestazioni sociali agevolate. Approvato con deliberazione di C.C. n. 50 del 30.11.2007 Art. 1 Premessa Il presente

Regolamento di applicazione dell Indicatore della Situazione Economica Equivalente per le prestazioni sociali agevolate. Approvato con deliberazione di C.C. n. 50 del 30.11.2007 Art. 1 Premessa Il presente

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

prof. avv. Paola ROSSI

NUOVI LIMITI ALLA COMPENSAZIONE IN PRESENZA DI DEBITI PER RUOLI SCADUTI prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

NUOVI LIMITI ALLA COMPENSAZIONE IN PRESENZA DI DEBITI PER RUOLI SCADUTI prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

Vigevano, 15 giugno 2014 INDICE. Proroga dei termini di versamento - differimento delle scadenze di agosto 2014

Vigevano, 15 giugno 2014 Proroga dei termini di versamento - differimento delle scadenze di agosto 2014 INDICE 1 Premessa... 2 2 Proroga dei versamenti collegati alle dichiarazioni... 2 2.1 Contribuenti

Vigevano, 15 giugno 2014 Proroga dei termini di versamento - differimento delle scadenze di agosto 2014 INDICE 1 Premessa... 2 2 Proroga dei versamenti collegati alle dichiarazioni... 2 2.1 Contribuenti

Circolare 15. del 12 giugno 2015. Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE

Circolare 15 del 12 giugno 2015 Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE 1 Premessa... 3 2 Proroga dei versamenti collegati alle dichiarazioni... 3 2.1 Contribuenti interessati...

Circolare 15 del 12 giugno 2015 Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE 1 Premessa... 3 2 Proroga dei versamenti collegati alle dichiarazioni... 3 2.1 Contribuenti interessati...

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito.

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f.

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

COMUNE di MALGRATE REGOLAMENTO GENERALE PER L APPLICAZIONE DELL ISEE

COMUNE di MALGRATE Via Agudio, 10 23864 Malgrate (Lc) Tel. 0341 202000 Fax 0341 202360 E-Mail info@comune.malgrate.lc.it Web: www.comune.malgrate.lc.it REGOLAMENTO GENERALE PER L APPLICAZIONE DELL ISEE

COMUNE di MALGRATE Via Agudio, 10 23864 Malgrate (Lc) Tel. 0341 202000 Fax 0341 202360 E-Mail info@comune.malgrate.lc.it Web: www.comune.malgrate.lc.it REGOLAMENTO GENERALE PER L APPLICAZIONE DELL ISEE

COMUNE DI SAN VITO AL TAGLIAMENTO Provincia di Pordenone

COMUNE DI SAN VITO AL TAGLIAMENTO Provincia di Pordenone Codice fiscale 80003930932 Partita IVA 00242130938 PIAZZA DEL POPOLO N.38 TEL.0434/842926 FAX 0434/842971 www.comune.san-vito-al-tagliamento.pn.it

COMUNE DI SAN VITO AL TAGLIAMENTO Provincia di Pordenone Codice fiscale 80003930932 Partita IVA 00242130938 PIAZZA DEL POPOLO N.38 TEL.0434/842926 FAX 0434/842971 www.comune.san-vito-al-tagliamento.pn.it

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PERNI & DORENTI PARTNERS AVV. OLIVIERO PERNI DOTT. LUCA DORENTI OF COUNSEL DOTT. MARCO GASPARI DOTT.SSA BARBARA BONSIGNORI Milano, 11 Giugno 2015 A tutti i Clienti, Loro sedi Circolare n. 17/2015: Proroghe

PERNI & DORENTI PARTNERS AVV. OLIVIERO PERNI DOTT. LUCA DORENTI OF COUNSEL DOTT. MARCO GASPARI DOTT.SSA BARBARA BONSIGNORI Milano, 11 Giugno 2015 A tutti i Clienti, Loro sedi Circolare n. 17/2015: Proroghe

OGGETTO: Equitalia: ultimi giorni per la nuova rateazione per i contribuenti decaduti

Informativa per la clientela di studio N. 97 del 01.07.2015 Ai gentili Clienti Loro sedi OGGETTO: Equitalia: ultimi giorni per la nuova rateazione per i contribuenti decaduti Gentile Cliente, con la stesura

Informativa per la clientela di studio N. 97 del 01.07.2015 Ai gentili Clienti Loro sedi OGGETTO: Equitalia: ultimi giorni per la nuova rateazione per i contribuenti decaduti Gentile Cliente, con la stesura

Studio di Economia e consulenza Aziendale s.r.l. Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

Circolare n. 5. Crediti commerciali certificati vantati nei confronti di Amministrazioni pubbliche - Utilizzo in compensazione - Novità INDICE

Circolare n. 5 del 21 Luglio 2013 Crediti commerciali certificati vantati nei confronti di Amministrazioni pubbliche - Utilizzo in compensazione - Novità INDICE 1 Premessa... 3 2 Utilizzo dei crediti commerciali

Circolare n. 5 del 21 Luglio 2013 Crediti commerciali certificati vantati nei confronti di Amministrazioni pubbliche - Utilizzo in compensazione - Novità INDICE 1 Premessa... 3 2 Utilizzo dei crediti commerciali

REGOLAMENTO COMUNALE

All. A C.C. n. 30 del 08.08.2013 COMUNE DI DOLIANOVA PROVINCIA DI CAGLIARI SETTORE SERVIZI ALLA COMUNITA REGOLAMENTO COMUNALE INCENTIVI ALL IMPRENDITORIALITA E/O SGRAVI FISCALI - A BENEFICIO DELLE ATTIVITA

All. A C.C. n. 30 del 08.08.2013 COMUNE DI DOLIANOVA PROVINCIA DI CAGLIARI SETTORE SERVIZI ALLA COMUNITA REGOLAMENTO COMUNALE INCENTIVI ALL IMPRENDITORIALITA E/O SGRAVI FISCALI - A BENEFICIO DELLE ATTIVITA

Informativa per la clientela

Informativa per la clientela Informativa n. 46 del 18 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina : r.penna@studiopenna.it

Informativa per la clientela Informativa n. 46 del 18 dicembre 2013 Dilazione straordinaria delle somme iscritte a ruolo - Provvedimento attuativo - Riepilogo generale della disciplina : r.penna@studiopenna.it

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Allegato parte integrante Allegato A

Allegato parte integrante Allegato A DISPOSIZIONI ATTUATIVE DELL ARTICOLO 1 DELLA LEGGE PROVINCIALE 16 MAGGIO 2012 N. 9 CONCERNENTE LA CONCESSIONE DI INTERVENTI A SOSTEGNO DEL POTERE DI ACQUISTO DEI NUCLEI

Allegato parte integrante Allegato A DISPOSIZIONI ATTUATIVE DELL ARTICOLO 1 DELLA LEGGE PROVINCIALE 16 MAGGIO 2012 N. 9 CONCERNENTE LA CONCESSIONE DI INTERVENTI A SOSTEGNO DEL POTERE DI ACQUISTO DEI NUCLEI

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 15 del 24 ottobre 2014 Crediti commerciali certificati

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 15 del 24 ottobre 2014 Crediti commerciali certificati

CHIEDE LA DILAZIONE. A tal fine comunica di aver già beneficiato del/i seguente/i provvedimento/i di rateazione:

A SERIT SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVINCIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE DELLA CARTELLA DI PAGAMENTO, AI SENSI DELL'ART. 19 D.P.R. N. 602/1973 SUCCESSIVA AD UNA PRECEDENTE

A SERIT SICILIA S.p.A. AGENTE DELLA RISCOSSIONE SEDE PROVINCIALE DI SPORTELLO DI ISTANZA DI RATEAZIONE DELLA CARTELLA DI PAGAMENTO, AI SENSI DELL'ART. 19 D.P.R. N. 602/1973 SUCCESSIVA AD UNA PRECEDENTE

La nuova cartella di pagamento. Introduzione

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

Novità per le associazioni sportive dilettantistiche

Periodico informativo n. 06/2015 Novità per le associazioni sportive dilettantistiche Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015 ha introdotto

Periodico informativo n. 06/2015 Novità per le associazioni sportive dilettantistiche Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015 ha introdotto

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE Approvato con delibera di Consiglio Comunale n. 78 del 28.11.2014 1 Sommario Art. 1 Ambito di applicazione

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE Approvato con delibera di Consiglio Comunale n. 78 del 28.11.2014 1 Sommario Art. 1 Ambito di applicazione

CRITERI PER L ACCESSO AI PRESTITI SULL ONORE

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Regolamento per la determinazione del sistema tariffario relativo ai servizi delle civiche scuole e modalità di accesso al servizio

Regolamento per la determinazione del sistema tariffario relativo ai servizi delle civiche scuole e modalità di accesso al servizio Approvato con deliberazione del Consiglio comunale n. xx del xx.xx.xxxx

Regolamento per la determinazione del sistema tariffario relativo ai servizi delle civiche scuole e modalità di accesso al servizio Approvato con deliberazione del Consiglio comunale n. xx del xx.xx.xxxx

Periodico informativo n. 75/2014. Rottamazione cartelle. Proroga al 31 maggio 2014

Periodico informativo n. 75/2014 Rottamazione cartelle. Proroga al 31 maggio 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che a seguito della pubblicazione

Periodico informativo n. 75/2014 Rottamazione cartelle. Proroga al 31 maggio 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che a seguito della pubblicazione

****** TRIBUTI E CATASTO TARSU DETERMINAZIONE DIRIGENZIALE N. 1434 / 2014

****** TRIBUTI E CATASTO TARSU Proposta n.: 2767 DETERMINAZIONE DIRIGENZIALE N. 1434 / 2014 OGGETTO:CONCESSIONE RATEAZIONE ALLA SOCIETA CAR TRUCK RICAMBI S.R.L. P.I. 09481680016 TASSA RIFIUTI AVVISO ACCERTAMENTO

****** TRIBUTI E CATASTO TARSU Proposta n.: 2767 DETERMINAZIONE DIRIGENZIALE N. 1434 / 2014 OGGETTO:CONCESSIONE RATEAZIONE ALLA SOCIETA CAR TRUCK RICAMBI S.R.L. P.I. 09481680016 TASSA RIFIUTI AVVISO ACCERTAMENTO

PER LA CONCESSIONE DEI PRESTITI SULL ONORE

C.I.S.A. Consorzio Intercomunale Socio Assistenziale Comuni di: Rivoli Rosta Villarbasse REGOLAMENTO PER LA CONCESSIONE DEI PRESTITI SULL ONORE Approvato dall Assemblea Consortile con deliberazione n.

C.I.S.A. Consorzio Intercomunale Socio Assistenziale Comuni di: Rivoli Rosta Villarbasse REGOLAMENTO PER LA CONCESSIONE DEI PRESTITI SULL ONORE Approvato dall Assemblea Consortile con deliberazione n.

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

REGOLAMENTO I.S.E.E. (Indicatore situazione economica equivalente)

") COMUNE DI MONTECCHIO EMILIA (PROVINCIA DI REGGIO EMILIA) REGOLAMENTO I.S.E.E. (Indicatore situazione economica equivalente) Approvato con deliberazione del Consiglio Comunale n 4 del 18 febbraio 2002 Modificato

COMUNE DI MONTECCHIO EMILIA (PROVINCIA DI REGGIO EMILIA) REGOLAMENTO I.S.E.E. (Indicatore situazione economica equivalente) Approvato con deliberazione del Consiglio Comunale n 4 del 18 febbraio 2002 Modificato

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

Circolare N.71 del 26 Aprile 2013

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

Circolare N.71 del 26 Aprile 2013 Riparte il fondo solidarietà per i mutui prima casa Gentile cliente, con la presente desideriamo informarla che con il decreto MEF n. 37 del 22.02.2013, in vigore dal

OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni dei redditi 2011 Differimento delle scadenze di agosto 2011

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 maggio 2011 Circolare n. 12/2011 OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 23 maggio 2011 Circolare n. 12/2011 OGGETTO: Proroga dei termini di versamento collegati alle dichiarazioni

La compensazione fra crediti verso la P.A. e debiti fiscali

La compensazione fra crediti verso la P.A. e debiti fiscali Fiscalità Edilizia Commissione Referente Economico - Fiscale Tributario 10 aprile 2014 Schema operativo GLI STRUMENTI DI UTILIZZO DEI CREDITI

La compensazione fra crediti verso la P.A. e debiti fiscali Fiscalità Edilizia Commissione Referente Economico - Fiscale Tributario 10 aprile 2014 Schema operativo GLI STRUMENTI DI UTILIZZO DEI CREDITI

EQUITALIA NORD ORDINE DEI CONSULENTI DEL LAVORO DI TRENTO

EQUITALIA NORD ORDINE DEI CONSULENTI DEL LAVORO DI TRENTO Protocollo d Intesa e convenzione di erogazione di servizi Trento, 27 Marzo 2014 LE FINALITA PROMUOVERE E SVILUPPARE UNA FATTIVA COLLABORAZIONE

EQUITALIA NORD ORDINE DEI CONSULENTI DEL LAVORO DI TRENTO Protocollo d Intesa e convenzione di erogazione di servizi Trento, 27 Marzo 2014 LE FINALITA PROMUOVERE E SVILUPPARE UNA FATTIVA COLLABORAZIONE

BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI.

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

Capitolo I Principi generali

CONSORZIO SERVIZI SOCIALI DELL OLGIATESE CRITERI E MODALITÀ PER L EROGAZIONE DEL BUONO SOCIALE A CITTADINI NON AUTOSUFFICIENTI ANNO 2015 Indice: Capitolo I Principi generali. 1. Principi generali e finalità

CONSORZIO SERVIZI SOCIALI DELL OLGIATESE CRITERI E MODALITÀ PER L EROGAZIONE DEL BUONO SOCIALE A CITTADINI NON AUTOSUFFICIENTI ANNO 2015 Indice: Capitolo I Principi generali. 1. Principi generali e finalità

COMUNE DI PORTOGRUARO Provincia di Venezia. Regolamento per l'applicazione dell'indicatore della situazione economica equivalente

COMUNE DI PORTOGRUARO Provincia di Venezia Regolamento per l'applicazione dell'indicatore della situazione economica equivalente Approvato dal Consiglio Comunale con deliberazione n. 14 del 16.2.2000 INDICE

COMUNE DI PORTOGRUARO Provincia di Venezia Regolamento per l'applicazione dell'indicatore della situazione economica equivalente Approvato dal Consiglio Comunale con deliberazione n. 14 del 16.2.2000 INDICE

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

COMUNE DI GUAGNANO. Provincia di Lecce

COMUNE DI GUAGNANO Provincia di Lecce Regolamento di applicazione del condono tributario ALLEGATO ALLA DELIBERA DI C.C. n. 17 del 22.06.2010 Art. 1 Oggetto e finalità Il presente regolamento, recante i

COMUNE DI GUAGNANO Provincia di Lecce Regolamento di applicazione del condono tributario ALLEGATO ALLA DELIBERA DI C.C. n. 17 del 22.06.2010 Art. 1 Oggetto e finalità Il presente regolamento, recante i

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE RATEIZZAZIONI DELLE ENTRATE TRIBUTARIE

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE RATEIZZAZIONI DELLE ENTRATE TRIBUTARIE APPROVATO con delibera di Consiglio comunale n.37 del 14/07/2015 INDICE art. 1 - Ambito di applicazione e scopo del regolamento

REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLE RATEIZZAZIONI DELLE ENTRATE TRIBUTARIE APPROVATO con delibera di Consiglio comunale n.37 del 14/07/2015 INDICE art. 1 - Ambito di applicazione e scopo del regolamento

Proroghe versamenti e differimento delle scadenze di agosto 2014

STUDIO INTERPROFESSIONALE 20121 Milano, Via Pozzone 1 21047 Saronno (VA), Vicolo del Caldo 30 * 6902 Lugano Paradiso - CH, V. San Salvatore 10 P.O. Box 461 Tel. 02.967.043.82 - Fax 02.967.026.50 www.interprofessionale.net

STUDIO INTERPROFESSIONALE 20121 Milano, Via Pozzone 1 21047 Saronno (VA), Vicolo del Caldo 30 * 6902 Lugano Paradiso - CH, V. San Salvatore 10 P.O. Box 461 Tel. 02.967.043.82 - Fax 02.967.026.50 www.interprofessionale.net

CIRCOLARE N. 20/E. Roma, 12 aprile 2007. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 20/E Direzione Centrale Normativa e Contenzioso Roma, 12 aprile 2007 OGGETTO: Definizione della posizione dei contribuenti interessati dagli eventi sismici e vulcanici dell ottobre 2002 nel

CIRCOLARE N. 20/E Direzione Centrale Normativa e Contenzioso Roma, 12 aprile 2007 OGGETTO: Definizione della posizione dei contribuenti interessati dagli eventi sismici e vulcanici dell ottobre 2002 nel

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") CIRCOLARE INFORMATIVA NR. 33/2014 del 15/5/2014 ARGOMENTO: PROROGA VERSAMENTI DI UNICO 2014 Gentile Cliente, con la presente desideriamo informarla che, con decreto del Presidente del Consiglio dei Ministri

CIRCOLARE INFORMATIVA NR. 33/2014 del 15/5/2014 ARGOMENTO: PROROGA VERSAMENTI DI UNICO 2014 Gentile Cliente, con la presente desideriamo informarla che, con decreto del Presidente del Consiglio dei Ministri

Circolare Informativa n 21/2013

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

LA COMPENSAZIONE DEI RUOLI ERARIALI

Circolare N. 21 Area: TAX & LAW Periodico plurisettimanale 18 marzo 2011 LA COMPENSAZIONE DEI RUOLI ERARIALI Con la pubblicazione in Gazzetta Ufficiale del DM 10 febbraio 2011, trovano piena attuazione

Circolare N. 21 Area: TAX & LAW Periodico plurisettimanale 18 marzo 2011 LA COMPENSAZIONE DEI RUOLI ERARIALI Con la pubblicazione in Gazzetta Ufficiale del DM 10 febbraio 2011, trovano piena attuazione

OGGETTO: Semplificati e rivalutazione dei beni d impresa

Ai gentili Associati Loro sedi OGGETTO: Semplificati e rivalutazione dei beni d impresa Gentile Associato, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che

Ai gentili Associati Loro sedi OGGETTO: Semplificati e rivalutazione dei beni d impresa Gentile Associato, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

COMUNE DI SANTO STEFANO DEL SOLE Provincia di Avellino REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA IMU

COMUNE DI SANTO STEFANO DEL SOLE Provincia di Avellino REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA IMU (approvato con Delibera di Consiglio Comunale n.22/2012) (modificato ed integrato

COMUNE DI SANTO STEFANO DEL SOLE Provincia di Avellino REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA IMU (approvato con Delibera di Consiglio Comunale n.22/2012) (modificato ed integrato

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

COMUNE DI BORSO DEL GRAPPA Provincia di Treviso Approvato con deliberazione del Commissario Straordinario nell esercizio delle funzioni del Consiglio Comunale n. 7 del 12/03/2012 REGOLAMENTO PER LA DISCIPLINA

COMUNE DI BORSO DEL GRAPPA Provincia di Treviso Approvato con deliberazione del Commissario Straordinario nell esercizio delle funzioni del Consiglio Comunale n. 7 del 12/03/2012 REGOLAMENTO PER LA DISCIPLINA

OGGETTO: Le novità in materia di riscossione

Ai gentili Iscritti Loro sedi OGGETTO: Le novità in materia di riscossione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che il D.L. 21.6.2013,

Ai gentili Iscritti Loro sedi OGGETTO: Le novità in materia di riscossione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che il D.L. 21.6.2013,

f e r d i n a n d o b o c c i a

Circ. n. 10 del 22 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMPENSAZIONE E CESSIONE DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE. Procedura di certificazione degli stessi 1.

Circ. n. 10 del 22 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMPENSAZIONE E CESSIONE DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE. Procedura di certificazione degli stessi 1.

UNIVERSITÀ degli STUDI di BRESCIA

AVVISO PER LA FORMAZIONE DI UN ELENCO DI CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAF) PER L EFFETTUAZIONE DEL SERVIZIO DI ASSISTENZA FISCALE CONSISTENTE NEL RITIRO GRATUITO DI DICHIARAZIONI DEI REDDITI

AVVISO PER LA FORMAZIONE DI UN ELENCO DI CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAF) PER L EFFETTUAZIONE DEL SERVIZIO DI ASSISTENZA FISCALE CONSISTENTE NEL RITIRO GRATUITO DI DICHIARAZIONI DEI REDDITI

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

COMUNE DI CAPO DI PONTE PROVINCIA DI BRESCIA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (T.A.R.S.U.). Approvato

Periodico informativo n. 47/2012

Periodico informativo n. 47/2012 Il Fondo di solidarietà per i mutui per l acquisto della prima casa Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Periodico informativo n. 47/2012 Il Fondo di solidarietà per i mutui per l acquisto della prima casa Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

REGOLAMENTO PER LE AGEVOLAZIONI ECONOMICHE ALLE UTENZE DEBOLI DEL SERVIZIO IDRICO INTEGRATO

CONSIGLIO DI BACINO DOLOMITI BELLUNESI AMBITO TERRITORIALE OTTIMALE ALTO VENETO Legge Regionale 27 aprile 2012 n. 17 REGOLAMENTO PER LE AGEVOLAZIONI ECONOMICHE ALLE UTENZE DEBOLI DEL SERVIZIO IDRICO INTEGRATO

CONSIGLIO DI BACINO DOLOMITI BELLUNESI AMBITO TERRITORIALE OTTIMALE ALTO VENETO Legge Regionale 27 aprile 2012 n. 17 REGOLAMENTO PER LE AGEVOLAZIONI ECONOMICHE ALLE UTENZE DEBOLI DEL SERVIZIO IDRICO INTEGRATO

REGOLAMENTO BENEFICI ASSISTENZIALI Parte V

REGOLAMENTO BENEFICI ASSISTENZIALI Parte V Erogazione di sussidi a fondo perduto per disagio economico a seguito di malattia, infortunio o decesso. Testo finale approvato C.I.G. Delibera n.56 del 16/12/2011

REGOLAMENTO BENEFICI ASSISTENZIALI Parte V Erogazione di sussidi a fondo perduto per disagio economico a seguito di malattia, infortunio o decesso. Testo finale approvato C.I.G. Delibera n.56 del 16/12/2011

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

FAQ - DELEGHE 730/2015 PRECOMPILATO

FAQ - DELEGHE 730/2015 PRECOMPILATO 1) CHI SONO I DESTINATARI DEL 730 PRECOMPILATO? Per questo primo anno di avvio sperimentale, sono destinatari della dichiarazione 730 precompilata i contribuenti in

FAQ - DELEGHE 730/2015 PRECOMPILATO 1) CHI SONO I DESTINATARI DEL 730 PRECOMPILATO? Per questo primo anno di avvio sperimentale, sono destinatari della dichiarazione 730 precompilata i contribuenti in

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

REGOLAMENTO. 1.1. le Banche - anche in qualità di capofila di pool di banche con sede nel territorio della Provincia di Rimini;

REGOLAMENTO PARTE I DEFINIZIONI Nelle presenti disposizioni l espressione: Fondo, indica il Fondo di garanzia a favore dei privati cittadini dipendenti delle aziende aventi sede nella Provincia di Rimini

REGOLAMENTO PARTE I DEFINIZIONI Nelle presenti disposizioni l espressione: Fondo, indica il Fondo di garanzia a favore dei privati cittadini dipendenti delle aziende aventi sede nella Provincia di Rimini

Allegato a delibera c.c. n. 14 del 30.03.2012. Comune di Bagnolo Cremasco REGOLAMENTO PER LA

Allegato a delibera c.c. n. 14 del 30.03.2012 Comune di Bagnolo Cremasco REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE Anno 2012 PROPRIA 9 INDICE Art. 1 - Oggetto 11 Art. 2 Abitazione principale

Allegato a delibera c.c. n. 14 del 30.03.2012 Comune di Bagnolo Cremasco REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE Anno 2012 PROPRIA 9 INDICE Art. 1 - Oggetto 11 Art. 2 Abitazione principale

INDICE. 5 Condizioni per il perfezionamento dei pagamenti dei debiti... 8

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Circolare n. 26/2012 Compensazione crediti commerciali verso amministrazioni pubbliche.

PERNI & DORENTI PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL ROBERTO GRUTTADAURIA GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER

PERNI & DORENTI PARTNERS OLIVIERO PERNI LUCA DORENTI OF COUNSEL ROBERTO GRUTTADAURIA GIOVANNI INTRIGLIOLO BARBARA BONSIGNORI INTERNATIONAL PARTNERS LUCA SOLDATI LINDA MULLER MAURO BRAMBILLA MARCO GUBLER