Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma

|

|

|

- Eloisa Palla

- 8 anni fa

- Visualizzazioni

Transcript

1 Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, Roma ACQUISTO DI IMMOBILIZZAZIONI E CESSIONE CON RILEVAZIONE PLUS./MINUSVALENZA IN CASO DI CONTRIBUENTI MINIMI. Con decreto del Ministero dell Economia e delle Finanze del 02 gennaio 2008 sono state emanate le modalità applicative per il regime dei contribuenti minimi in attuazione dell'articolo 1, commi da 96 a 117, della legge 24 dicembre 2007, n. 244 (Legge finanziaria 2008). In base a detto decreto il costo sostenuto per l acquisto di beni strumentali concorre alla formazione del reddito nel periodo d imposta in cui è avvenuto il pagamento e che la plusvalenza realizzata per la cessione di un bene strumentale acquistato nel periodo di vigenza del regime sarà pari all intero corrispettivo di cessione. Detta plusvalenza concorrerà integralmente alla formazione del reddito nel periodo d imposta in cui è percepito il corrispettivo. In caso di cessione di beni strumentali acquistati in periodi precedenti rispetto a quello dal quale decorre il regime, invece, il decreto preciserà che l eventuale plusvalenza o minusvalenza è determinata, ai sensi degli articolo 86 e 101 del Tuir, sulla base della differenza tra il corrispettivo conseguito e il costo non ammortizzato, intendendo per costo non ammortizzato il valore risultante alla fine dell esercizio precedente a quello dal quale decorre il regime. Nel caso di rateizzazione del corrispettivo, la rata percepita concorre alla formazione del reddito del periodo di imposta, al netto della quota del costo non ammortizzato determinata in misura corrispondente al rapporto tra la somma percepita nel periodo di imposta ed il corrispettivo complessivo. Col presente documento si intende descrivere un flusso operativo su come gestire, nel caso di un azienda in contabilità semplificata che gestisce il nuovo regime di Contribuenti Minimi, l operazione d acquisto di un bene strumentale e la relativa cessione e rilevazione della plus./minusvalenza con collegamento al modulo dei Beni Strumentali. Sarà di seguito dettagliato come registrare le operazioni, in tre diverse condizioni: a) Bene acquistato e ceduto nel regime dei Contribuenti Minimi; b) Bene acquistato nel regime dei Contribuenti Minimi e ceduto nel regime di contabilità Semplificata; c) Bene acquistato nel regime di contabilità semplificata e ceduto nel regime dei Contribuenti Minimi. a) ACQUISTO E CESSIONE DI UN BENE STRUMENTALE NEL REGIME DEI CONTRIBUENTI MINIMI Elenco delle operazioni da effettuare nel flusso operativo: Registrazione in prima nota dell acquisto del bene strumentale; Creazione del conto di costo da utilizzare nella registrazione d acquisto del bene strumentale; Collegamento all immissione movimenti dei beni strumentali e utilizzo della causale d acquisto con valorizzazione dell importo non amm.le necessario per azzerare il residuo del bene (nota sul caso di disapplicazione del regime dei Contribuenti Minimi); Esempi su come personalizzare i conti, richesti dal programma dopo il salvataggio del bene, utili al riporto automatico dei valori da prima nota ai movimenti dei beni strumentali;

.")

2 Personalizzazione delle causali necessarie alla registrazione di cessione del bene in prima nota e nel modulo beni strumentali, registrazione d incasso della fattura in prima nota e nel modulo beni strumentali, registrazione di rilevazione plusvalenza in prima nota e nel modulo beni strumentali. Registrazione dei movimenti di cessione del bene da Immissione Prima Nota e collegamento al modulo beni strumentali tramite la personalizzazione delle causali come indicato al punto precedente, al fine di contabilizzare la cessione e rilevazione della plusvalenza. Flusso operativo: Registrazione in Prima nota relativa all acquisto del bene strumentale: Nella registrazione in prima nota di un acquisto di un bene strumentale, è necessario utilizzare un conto (è possibile creare un nuovo conto tramite il tasto funzione F8 Immissione conto presente nel campo cerchiato) avente come Raggruppamento per reddito AC= Altri costi e come Tipo BA= Beni Strumentali Ammortizzabili, come indicato in figura:

3 Alla conferma della registrazione in prima nota, sarà richiesta l immissione movimenti del modulo beni strumentali, dove indicare una causale personalizzata come indicato successivamente (la causale dovrebbe essere già presente in archivio delle causali movimentazioni dei beni strumentali, perché creata dal programma di adeguamento dei modulo cespiti):

4 Si precisa che la selezione del campo Importo non ammortizzabile, si rende necessaria per la proposta in automatico dal programma del valore utile all azzeramento del residuo del bene, per rendere il bene totalmente non ammortizzabile secondo il decreto legge. DISAPPLICAZIONE REGIME CONTRIBUENTI MINIMI Nel caso in cui successivamente alla data di acquisto del bene, in corso d anno il regime dei Contribuenti Minimi viene disapplicato, prima di aver effettuato gli ammortamenti per l anno, sarà necessario azzerare l importo non ammortizzabile, selezionando la variazione del movimento d acquisto relativo al bene in esame, per permettere l ammortamento a fine anno del bene. Nell immissione dei movimenti dei beni strumentali, dopo aver inserito la causale, si dovrà creare il bene tramite il tasto funzione F8 Immissione bene presente nel campo codice:

5 Dopo aver creato il bene, alla conferma, sarà richiesta la personalizzazione dei conti, indicando come Beni Strumentali (Immobilizzi) un conto avente come Raggruppamento di Reddito il tipo IM Immobilizzazioni e Conti Patrimoniali, come nell esempio: Impostazione del conto: Alla conferma della personalizzazione dei conti, occorrerà proseguire alla registrazione del movimento d acquisto del bene nei beni strumentali, in cui il programma provvederà, tramite la nuova causale d acquisto (causale d esempio cod.23), a proporre i valori nei rispettivi campi Importo acquisto e Importo non ammortizzabile (per azzerare il residuo), come in esempio:

6 Registrazione in prima nota relativa alla cessione del cespite: Per effettuare la registrazione in prima nota relativa alla cessione del bene, occorre utilizzare una serie di causali contabili in prima nota personalizzate come negli esempi riportati nelle figure successive (si precisa che i codici delle causali utilizzati negli esempi sono dei codici che potrebbero non essere presenti negli archivi):

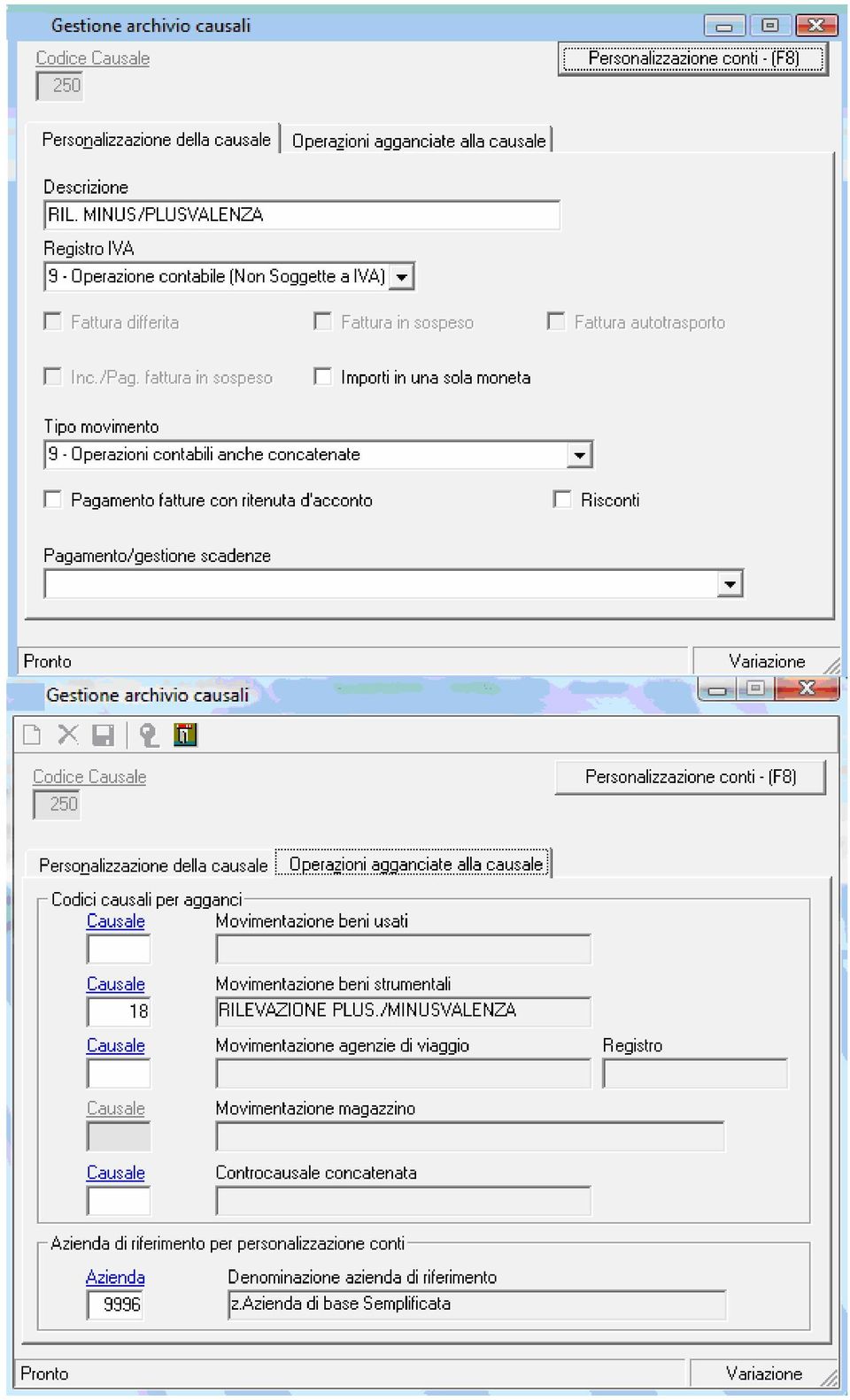

7 Creare la controcausale concatenata (codice 218 dell esempio precedente) come in figura:

8 Personalizzazione della controcausale concatenata (codice 250 dell esempio precedente):

9

10 Terminata la personalizzazione delle causali concatenate, sarà possibile procedere da Immissione Prima Nota, alla registrazione del movimento di cessione del cespite utilizzando la causale personalizzata come indicato precedentemente: Si ricorda che il codice iva da utilizzare per le fatture di vendita in caso di Contribuenti Minimi deve essere un codice iva Ad Aliquota zero.nel campo Codice Scorporo occorre indicare il Codice IVA corrispondente all IVA che sarebbe stata addebitata in fattura qualora non fosse gestito il nuovo regime. Se in corso d anno decade l applicazione del regime, la Liquidazione 13-Riepilogo Annuale, utilizzerà tale codice per effettuare lo scorporo dell IVA sulle operazioni attive.

11 Occorre particolare attenzione al conto da utilizzare nella registrazione di cessione che deve essere necessariamente lo stesso conto utilizzato nella personalizzazione del bene acquistato nel modulo dei beni strumentali (codice 240 come in esempio). Alla conferma della registrazione in prima nota, sarà proposta la registrazione del movimento nel modulo beni strumentali, relativo alla cessione del bene, come in figura successiva: Alla conferma sarà proposta la registrazione in p.nota di incasso fattura (cod.218 come in figura):

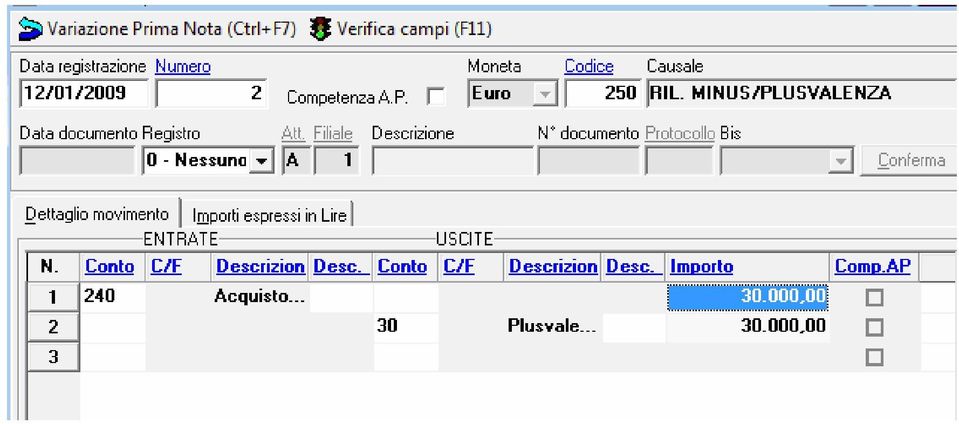

12 Alla conferma della registrazione, verrà proposta l immissione del movimenti dei beni strumentali, relativa alla rilevazione della plusvalenza dei beni strumentali, dove occorrerà prelevare dall apposita vista presente nel campo Anno il n.movimento di cessione totale, come in figura successiva: Dopo la conferma di tale movimento, selezionando il tasto ESC, in prima nota sarà proposta la relativa registrazione contabile, della rilevazione plusvalenza:

13 b) BENE ACQUISTATO NEL REGIME DEI MINIMI E CEDUTO NEL REGIME DI CONTABILITA SEMPLIFICATA: Elenco delle operazioni da effettuare nel flusso operativo: Registrazione in prima nota dell acquisto del bene strumentale; Creazione del conto di costo da utilizzare nella registrazione d acquisto del bene strumentale; Collegamento all immissione movimenti dei beni strumentali e utilizzo della causale d acquisto con valorizzazione dell importo non amm.le necessario per azzerare il residuo del bene (nota sul caso di disapplicazione del regime dei Contribuenti Minimi); Esempi su come personalizzare i conti, richesti dal programma dopo il salvataggio del bene, utili al riporto automatico dei valori da prima nota ai movimenti dei beni strumentali; Personalizzazione delle causali necessarie alla registrazione di cessione del bene in prima nota e nel modulo beni strumentali, registrazione d incasso della fattura in prima nota e nel modulo beni strumentali, registrazione di rilevazione plusvalenza in prima nota e nel modulo beni strumentali. Registrazione dei movimenti di cessione del bene da Immissione Prima Nota e collegamento al modulo beni strumentali tramite la personalizzazione delle causali come indicato al punto precedente, al fine di contabilizzare la cessione e rilevazione della plusvalenza. Flusso operativo: Registrare in Prima nota, utilizzando una normale fattura d acquisto, l acquisto del bene strumentale, come in esempio: Nella registrazione in prima nota di un acquisto di un bene strumentale, è necessario utilizzare un conto (è possibile creare un nuovo conto tramite il tasto funzione F8 Immissione conto presente nel campo cerchiato) avente come Raggruppamento per reddito AC= Altri costi e come Tipo BA= Beni Strumentali Ammortizzabili, come indicato in figura:

; Esempi su come personalizzare i conti, richesti dal programma dopo il salvataggio")

14 Alla conferma della registrazione in prima nota, sarà richiesta l immissione movimenti del modulo beni strumentali, dove indicare una causale personalizzata come indicato successivamente (la causale dovrebbe essere già presente in archivio delle causali movimentazioni dei beni strumentali, perché creata dal programma di adeguamento dei modulo cespiti):

15 Si precisa che la selezione del campo Importo non ammortizzabile, si rende necessaria per la proposta in automatico dal programma del valore utile all azzeramento del residuo del bene, per rendere il bene totalmente non ammortizzabile secondo il decreto legge. DISAPPLICAZIONE REGIME CONTRIBUENTI MINIMI Nel caso, in cui successivamente alla data di acquisto del bene, in corso d anno il regime dei Contribuenti Minimi viene disapplicato, prima di aver effettuato gli ammortamenti per l anno, sarà necessario azzerare l importo non ammortizzabile, selezionando la variazione del movimento d acquisto relativo al bene in esame, per permettere l ammortamento a fine anno del bene. Nell immissione dei movimenti dei beni strumentali, dopo aver inserito la causale, si dovrà creare il bene tramite il tasto funzione F8 Immissione bene presente nel campo codice: Dopo aver creato il bene, alla conferma, sarà richiesta la personalizzazione dei conti, indicando come Beni Strumentali (Immobilizzi) un conto avente come Raggruppamento di Reddito il tipo IM Immobilizzazioni e Conti Patrimoniali, come nell esempio: Impostazione del conto:

16 Alla conferma della personalizzazione dei conti, occorrerà proseguire alla registrazione del movimento d acquisto del bene nei beni strumentali, in cui il programma provvederà, tramite la nuova causale d acquisto (causale d esempio cod.23), a proporre i valori nei rispettivi campi Importo acquisto e Importo non ammortizzabile (per azzerare il residuo), come in esempio: Registrazione cessione del bene in un periodo contabile in cui non si gestisce il regime di Contribuenti Minimi. Per effettuare la registrazione in prima nota relativa alla cessione del bene, occorre utilizzare una serie di causali contabili in prima nota personalizzate come negli esempi riportati nelle figure successive (si precisa che i codici delle causali utilizzati negli esempi sono dei codici che potrebbero non essere presenti negli archivi):

17

18 Terminata la personalizzazione delle causali concatenate, sarà possibile procedere da Immissione Prima Nota, alla registrazione del movimento di cessione del cespite utilizzando la causale personalizzata come indicato precedentemente: Si ricorda che il codice iva da utilizzare per le fatture di vendita in caso di Contribuenti Minimi deve essere un codice iva Ad Aliquota zero.nel campo Codice Scorporo occorre indicare il Codice IVA corrispondente all IVA che sarebbe stata addebitata in fattura qualora non fosse gestito il nuovo regime. Se in corso d anno decade l applicazione del regime, la Liquidazione 13-Riepilogo Annuale, utilizzerà tale codice per effettuare lo scorporo dell IVA sulle operazioni attive.

.")

19 Occorre particolare attenzione al conto da utilizzare nella registrazione di cessione che deve essere necessariamente lo stesso conto utilizzato nella personalizzazione del bene acquistato nel modulo dei beni strumentali (codice 240, come nell esempio). Alla conferma della registrazione in prima nota, sarà proposta la registrazione del movimento nel modulo beni strumentali, relativa alla cessione del bene (acquistato nel regime di Contribuenti Minimi), come in figura successiva: Alla conferma di tale movimento, sarà proposta dal programma la registrazione in prima nota per la rilevazione della plusvalenza, come in figura:

, come in figura successiva: Alla conferma di tale movimento, sarà proposta dal programma la registrazione in")

20

21 c) BENE ACQUISTATO NEL REGIME DI CONTABILITA SEMPLIFICATA E CEDUTO NEL REGIME DEI CONTRIBUENTI MINIMI. Elenco delle operazioni da effettuare nel flusso operativo: Registrazione in prima nota dell acquisto del bene strumentale; Collegamento all immissione movimenti dei beni strumentali per la registrazione dell acquisto del bene strumentale; Esempi su come personalizzare i conti, richesti dal programma dopo il salvataggio del bene, utili al riporto automatico dei valori da prima nota ai movimenti dei beni strumentali; Personalizzazione delle causali necessarie alla registrazione di cessione del bene in prima nota e nel modulo beni strumentali, registrazione d incasso della fattura in prima nota e nel modulo beni strumentali, registrazione di rilevazione plusvalenza in prima nota e nel modulo beni strumentali. Flusso operativo: Registrare in Prima nota, utilizzando una normale fattura d acquisto, l acquisto del bene strumentale, come in esempio: Il conto da utilizzare nella registrazione di prima nota deve essere personalizzato come in figura successiva:

22 Alla conferma della registrazione in prima nota, sarà proposta la videata per inserire il movimento di acquisto nel modulo beni strumentali. Prima di inserire i dati relativi all acquisto occorrerà aver creato il bene prima nella scheda del bene o contemporaneamente all immissione del movimento di acquisto del cespite, utilizzando il tasto funzione F8 Immissione bene, presente nel campo Codice della figura successiva: Dopo la creazione del bene, sarà richiesta la personalizzazione dei conti, dove si dovranno indicare nei rispettivi campi, i conti come in figura successiva:

23 Registrazione cessione del bene in un periodo contabile in cui si gestisce il regime di Contribuenti Minimi. Per registrare in prima nota la cessione del bene, occorre utilizzare causali contabili in prima nota, personalizzate come negli esempi riportati nelle figure successive (si precisa che i codici delle causali utilizzati negli esempi sono dei codici che potrebbero non essere presenti negli archivi): Causale cessione del cespite, con operazioni agganciate per effettuare l automatismo:

24 Personalizzazione della controcausale concatenata (codice 218 come in figura precedente):

25 Personalizzazione controcausale 250 RIL.MINUS.\PLUSV.:

26 Dopo aver personalizzato le causali, si potrà procedere alla registrazione in prima nota della relativa cessione del bene e successivamente verranno automaticamente proposti i vari passi fino al relativo incasso. Inserimento causale di cessione del bene in prima nota:

27 Si ricorda che il codice iva da utilizzare per le fatture di vendita in caso di Contribuenti Minimi deve essere un codice iva Ad Aliquota zero.nel campo Codice Scorporo occorre indicare il Codice IVA corrispondente all IVA che sarebbe stata addebitata in fattura qualora non fosse gestito il nuovo regime. Se in corso d anno decade l applicazione del regime, la Liquidazione 13-Riepilogo Annuale, utilizzerà tale codice per effettuare lo scorporo dell IVA sulle operazioni attive. Alla conferma del movimento, sarà proposto l inserimento dei movimenti nel modulo beni strumentali per la registrazione della cessione del cespite, come in figura successiva:

28 Dopo la conferma della videata precedente, sarà proposto l inserimento della registrazione in prima nota relativa all incasso della fattura: Dopo la conferma della registrazione, verrà proposta l immissione del movimenti dei beni strumentali, relativa alla rilevazione della plusvalenza dei beni strumentali, dove occorrerà prelevare dall apposita vista presente nel campo Anno il n.movimento di cessione totale, come in figura successiva:

29 Alla conferma del movimento, sarà proposta la rilevazione della minusvalenza e lo storno del fondo, in prima nota:

Integrazione al Manuale Utente 1

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

AGENZIE DI VIAGGIO. Pagina 13 di 46

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

Casi particolari. ITALSOFT StudioXp manuale utente. Casi particolari. Contabilità semplificate. Registrazione costi e ricavi non iva

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Plusvalenze/Minusvalenze Professionisti

HELP DESK Nota Salvatempo 0039 MODULO CONTABILE Plusvalenze/Minusvalenze Professionisti Quando serve La normativa Per rilevare le plusvalenze/minusvalenze da alienazione di beni ammortizzabili nella Contabilità

HELP DESK Nota Salvatempo 0039 MODULO CONTABILE Plusvalenze/Minusvalenze Professionisti Quando serve La normativa Per rilevare le plusvalenze/minusvalenze da alienazione di beni ammortizzabili nella Contabilità

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

FLUSSI OPERATIVI Acquisti di beni da soggetti residenti nel territorio della Comunità Europea. Il paragrafo contiene un flusso operativo per la registrazione di una fattura acquisti intracomunitaria di

FLUSSI OPERATIVI Acquisti di beni da soggetti residenti nel territorio della Comunità Europea. Il paragrafo contiene un flusso operativo per la registrazione di una fattura acquisti intracomunitaria di

1. Tabella Coefficienti di Ammortamento. 2. Tabella Parametri (Causali Contabili) 3. Tabella Parametri (Codici Conto) 4.

3. Tabella Parametri (Codici Conto) 4.") CESPITI AMMORTIZZABILI 1. Tabella Coefficienti di Ammortamento Questa scelta consente di gestire l archivio dei coefficienti di ammortamento relativi ai cespiti ammortizzabili, suddivisi per gruppo, specie

CESPITI AMMORTIZZABILI 1. Tabella Coefficienti di Ammortamento Questa scelta consente di gestire l archivio dei coefficienti di ammortamento relativi ai cespiti ammortizzabili, suddivisi per gruppo, specie

Regimi IVA Speciali MULTI. Gestione Beni Usati

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

CREAZIONE ARCHIVI 2014

CREAZIONE ARCHIVI 2014 Prima di procedere con la creazione dell anno 2014, per chi gestisce il magazzino, è necessario : con un solo terminale aperto, dal menù AZIENDE ANAGRAFICA AZIENDA F4 (DATI AZIENDALI)

CREAZIONE ARCHIVI 2014 Prima di procedere con la creazione dell anno 2014, per chi gestisce il magazzino, è necessario : con un solo terminale aperto, dal menù AZIENDE ANAGRAFICA AZIENDA F4 (DATI AZIENDALI)

Documentazione tecnica Gestione Intracomunutaria. Software Gestionale ebridge Professionisti

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

LEASING: LE SCRITTURE CONTABILI

LEASING: LE SCRITTURE CONTABILI Acquisto Il contratto di leasing è uno degli strumenti che viene comunemente utilizzato dalle imprese per procedere all acquisto di beni strumentali. Sono previste due possibili

LEASING: LE SCRITTURE CONTABILI Acquisto Il contratto di leasing è uno degli strumenti che viene comunemente utilizzato dalle imprese per procedere all acquisto di beni strumentali. Sono previste due possibili

Regimi IVA Speciali MULTI. Gestione Agenzie di Viaggio

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

GESTIONE RATEI/RISCONTI

GESTIONE RATEI/RISCONTI Di seguito le operazioni preliminari e alcuni esempi di operatività per la gestione dei ratei e risconti OPERAZIONI PRELIMINARI Per attivare la gestione automatica dei ratei, risconti

GESTIONE RATEI/RISCONTI Di seguito le operazioni preliminari e alcuni esempi di operatività per la gestione dei ratei e risconti OPERAZIONI PRELIMINARI Per attivare la gestione automatica dei ratei, risconti

REGIME DEI CONTRIBUENTI MINIMI

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti

Prerequisiti Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti L opzione Cespiti è disponibile per le versioni Contabilità e Azienda Pro. Introduzione Il cespite è un qualsiasi bene materiale

Prerequisiti Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti L opzione Cespiti è disponibile per le versioni Contabilità e Azienda Pro. Introduzione Il cespite è un qualsiasi bene materiale

ebridge Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

Cambio Codice IVA (dal 21% al 22%)

") Cambio Codice IVA (dal 21% al 22%) Sommario CAMBIO CODICE IVA (DAL 21% AL 22%) PREMESSA... 2 CREAZIONE NUOVI CODICI IVA... 3 LINEA AZIENDA... 7 Cambio codice iva prodotti... 8 LINEA CONTABILE... 9 Contabilità...

Cambio Codice IVA (dal 21% al 22%) Sommario CAMBIO CODICE IVA (DAL 21% AL 22%) PREMESSA... 2 CREAZIONE NUOVI CODICI IVA... 3 LINEA AZIENDA... 7 Cambio codice iva prodotti... 8 LINEA CONTABILE... 9 Contabilità...

La gestione dei cespiti ammortizzabili

La gestione dei cespiti ammortizzabili Aggiornato al 10/05/2013 Indice 1 I parametri nella gestione ditta... 3 2 Registrazione di un bene ammortizzabile... 6 3 Calcolo Ammortamento Cespiti... 18 Calcolo

La gestione dei cespiti ammortizzabili Aggiornato al 10/05/2013 Indice 1 I parametri nella gestione ditta... 3 2 Registrazione di un bene ammortizzabile... 6 3 Calcolo Ammortamento Cespiti... 18 Calcolo

Modulo contabile Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

ISTRUZIONI CHIUSURA / APERTURA CONTABILE GAMMA ENTERPRISE/SPRINT

ISTRUZIONI CHIUSURA / APERTURA CONTABILE GAMMA ENTERPRISE/SPRINT Operazioni da eseguire prima delle chiusure contabili: - Controllo stampa libro cespiti e relativa generazione degli ammortamenti dell esercizio

ISTRUZIONI CHIUSURA / APERTURA CONTABILE GAMMA ENTERPRISE/SPRINT Operazioni da eseguire prima delle chiusure contabili: - Controllo stampa libro cespiti e relativa generazione degli ammortamenti dell esercizio

RISOLUZIONE N. 41/E. Direzione Centrale Normativa e Contenzioso Roma, 12 febbraio 2002

RISOLUZIONE N. 41/E Direzione Centrale Normativa e Contenzioso Roma, 12 febbraio 2002 Oggetto: Interpello n../2001 - Articolo 11, legge 27 luglio 2000, n. 212 Deducibilità degli ammortamenti relativi a

RISOLUZIONE N. 41/E Direzione Centrale Normativa e Contenzioso Roma, 12 febbraio 2002 Oggetto: Interpello n../2001 - Articolo 11, legge 27 luglio 2000, n. 212 Deducibilità degli ammortamenti relativi a

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

L aggiornamento di valore deve riguardare tutti i beni appartenenti alla stessa categoria omogenea.

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 ADEGUAMENTO ARCHIVI (00056z)...2 NUOVA ALIQUOTA IVA AL 22%...3 Riferimenti normativi...3 Tabella codici

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 ADEGUAMENTO ARCHIVI (00056z)...2 NUOVA ALIQUOTA IVA AL 22%...3 Riferimenti normativi...3 Tabella codici

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 ADEGUAMENTO ARCHIVI (00059z)...2 Disapplicazione regime IVA per cassa...2 Acquisizione dati fatturazione

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 ADEGUAMENTO ARCHIVI (00059z)...2 Disapplicazione regime IVA per cassa...2 Acquisizione dati fatturazione

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

Split Payment. Premessa normativa

Nota Salvatempo Contabilità 13.04 09 APRILE 2015 * in giallo le modifiche apportate rispetto alla versione precedente datata 10/02/2015 Split Payment Premessa normativa Lo split payment è stato introdotto

Nota Salvatempo Contabilità 13.04 09 APRILE 2015 * in giallo le modifiche apportate rispetto alla versione precedente datata 10/02/2015 Split Payment Premessa normativa Lo split payment è stato introdotto

CONTABILITÀ. Gestione Attività Multipunto. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

GESTIONE MANUTENZIONI SU BENI PROPRI (tipo conto=l)

") GESTIONE MANUTENZIONI SU BENI PROPRI (tipo conto=l) Le spese di manutenzione possono essere di diverse tipologie: Spese aventi natura periodica e contrattuale: (pulizia, verniciatura..) che servono per

GESTIONE MANUTENZIONI SU BENI PROPRI (tipo conto=l) Le spese di manutenzione possono essere di diverse tipologie: Spese aventi natura periodica e contrattuale: (pulizia, verniciatura..) che servono per

PC line s.a.s di RANDI SERGIO & C. Hardware & Software - Informatica Gestionale - Assistenza

GESTIONE DELLA SCISSIONE DEI PAGAMENTI (SPLIT PAYMENT) in Gestionale 1 Per registrare le fatture soggette a scissione dei pagamenti è necessario seguire alcune indicazioni. Si ricorda che le operazioni

GESTIONE DELLA SCISSIONE DEI PAGAMENTI (SPLIT PAYMENT) in Gestionale 1 Per registrare le fatture soggette a scissione dei pagamenti è necessario seguire alcune indicazioni. Si ricorda che le operazioni

Appendice Manuale REGIME SPECIALE IVA PER I BENI USATI

REGIME SPECIALE IVA PER I BENI USATI Il Regime in esame che viene definito Regime del Margine ha come scopo quello di evitare fenomeni di doppia o plurima imposizione Iva sui Beni usati. Infatti, prima

REGIME SPECIALE IVA PER I BENI USATI Il Regime in esame che viene definito Regime del Margine ha come scopo quello di evitare fenomeni di doppia o plurima imposizione Iva sui Beni usati. Infatti, prima

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

CONTABILITÀ. Gestione Attività Separate ai fini IVA. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

LA SCHEDA FISCALE di Roberto Gabrielli

LA SCHEDA FISCALE di Roberto Acquisto e vendita di autovetture ad uso promiscuo (Aggiornata al 10.05.2009) Riferimenti normativi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo

LA SCHEDA FISCALE di Roberto Acquisto e vendita di autovetture ad uso promiscuo (Aggiornata al 10.05.2009) Riferimenti normativi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA Il programma attualmente non prevede la tenuta del registro delle tirature dal quale determinare l IVA da versare sulla base delle copie consegnate, occorre

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA Il programma attualmente non prevede la tenuta del registro delle tirature dal quale determinare l IVA da versare sulla base delle copie consegnate, occorre

CESP1 Gestione archivio cespiti Deve essere utilizzato per l inserimento di dati pregressi e/o rettifiche manuali. Annotazioni:

Corso Cespiti Tabelle e parametri di configurazione Parametrizzazioni di base TABE02A, personalizzazione dati procedura, causali semplificate TABE10, tabella conti cespiti TABE25, tabella 9-percentuali

Corso Cespiti Tabelle e parametri di configurazione Parametrizzazioni di base TABE02A, personalizzazione dati procedura, causali semplificate TABE10, tabella conti cespiti TABE25, tabella 9-percentuali

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

Cespiti ammortizzabili

Cespiti ammortizzabili WinCoge gestisce i beni acquistati e destinati ad essere utilizzati per più esercizi contabili; il costo di tali beni e servizi deve essere ripartito (ammortizzato) in più esercizi.

Cespiti ammortizzabili WinCoge gestisce i beni acquistati e destinati ad essere utilizzati per più esercizi contabili; il costo di tali beni e servizi deve essere ripartito (ammortizzato) in più esercizi.

Note sui CESPITI. Una volta scelto il cespite da creare, bisogna scegliere la natura: questo lo deve sapere l utente.

Note sui CESPITI I cespiti (o beni strumentali) possono essere: 1- immateriali; 2- materiali; 3- spese relative a più esercizi. Una volta scelto il cespite da creare, bisogna scegliere la natura: questo

Note sui CESPITI I cespiti (o beni strumentali) possono essere: 1- immateriali; 2- materiali; 3- spese relative a più esercizi. Una volta scelto il cespite da creare, bisogna scegliere la natura: questo

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

Supporto On Line Allegato FAQ. * in giallo le modifiche apportate rispetto alla versione precedente datata 02/12/2009. Simulazione ammortamenti

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Reverse Charge. La prima operazione da effettuare è l'inserimento, nell anagrafica del FORNITORE SUBAPPALTATORE.

Pagina 1 di 6 Reverse Charge Il documento contiene un flusso operativo per la registrazione di una fattura con Reverse charge. Nell'esempio sotto riportato viene evidenziata la registrazione di una fattura

Pagina 1 di 6 Reverse Charge Il documento contiene un flusso operativo per la registrazione di una fattura con Reverse charge. Nell'esempio sotto riportato viene evidenziata la registrazione di una fattura

DICHIARAZIONI FISCALI

DICHIARAZIONI FISCALI DF Riporto dati anno precedente La funzione "Riporto Dati da Anno Precedente permette di riportare i dati "storici" delle dichiarazioni sull'anno 2014, al fine di iniziare ad inserire

DICHIARAZIONI FISCALI DF Riporto dati anno precedente La funzione "Riporto Dati da Anno Precedente permette di riportare i dati "storici" delle dichiarazioni sull'anno 2014, al fine di iniziare ad inserire

Guida Informativa. LAVORI DI FINE ANNO ebridge Linea Azienda. Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI

GESTIONE AGGIO Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione

GESTIONE AGGIO Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione

REGIME DEI MINIMI O SUPERMINIMI

REGIME DEI MINIMI O SUPERMINIMI Il regime dei contribuenti minimi (dal 2012 denominato superminimi) è riservato alle persone fisiche residenti nel territorio dello Stato che svolgono attività di impresa,

REGIME DEI MINIMI O SUPERMINIMI Il regime dei contribuenti minimi (dal 2012 denominato superminimi) è riservato alle persone fisiche residenti nel territorio dello Stato che svolgono attività di impresa,

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

MULTI/REDDITI - Note Utente GDRD01

1 Operazioni e verifiche preliminari per trasferimento dati da MULTI/PAGHE a REDDITI I dati necessari alla compilazione dei quadri della Dichiarazione dei Redditi (Modello UNICO) è possibile trasferirli

1 Operazioni e verifiche preliminari per trasferimento dati da MULTI/PAGHE a REDDITI I dati necessari alla compilazione dei quadri della Dichiarazione dei Redditi (Modello UNICO) è possibile trasferirli

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 Contenuti del rilascio...2 Immissione/Variazione Prima Nota...2 Acquisizione Dati Fatturazione Linea Azienda...4

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 Contenuti del rilascio...2 Immissione/Variazione Prima Nota...2 Acquisizione Dati Fatturazione Linea Azienda...4

CIRCOLARE N. 22/E. Roma, 06 maggio 2009

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

Note di fine anno. Applicativo Dylog Manager. Dicembre 2013 rel. 01

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Namirial Studio. Contabilità Generale / Modelli Fiscali

Contabilità Generale / Modelli Fiscali Contabilità Generale / Modelli Fiscali È la soluzione elaborata da Namirial S.p.A. per lo studio professionale, ideale per operare in modo ottimale nel mondo contabile

Contabilità Generale / Modelli Fiscali Contabilità Generale / Modelli Fiscali È la soluzione elaborata da Namirial S.p.A. per lo studio professionale, ideale per operare in modo ottimale nel mondo contabile

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Trattamento contabile dell'imposta sostitutiva su Leasing Immobiliare Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Fabiano Falasconi GENERALITA

Bilancio 2011: adempimenti e principali novità Trattamento contabile dell'imposta sostitutiva su Leasing Immobiliare Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Fabiano Falasconi GENERALITA

GLI INCASSI CON RI.BA

GLI INCASSI CON RI.BA Per riscuotere il pagamento delle fatture emesse ai clienti è possibile utilizzare la modalità Ri.Ba cioè Ricevuta Bancaria Elettronica. OPERAZIONI PRELIMINARI Prima di procedere

GLI INCASSI CON RI.BA Per riscuotere il pagamento delle fatture emesse ai clienti è possibile utilizzare la modalità Ri.Ba cioè Ricevuta Bancaria Elettronica. OPERAZIONI PRELIMINARI Prima di procedere

Chiusure CONTABILI. Per generare le Chiusure/Aperture contabili nei diversi moduli

HELP DESK Nota Salvatempo 0026 MODULO FISCALE Chiusure CONTABILI Quando serve Per generare le Chiusure/Aperture contabili nei diversi moduli In questo documento: 1. Premessa 2. Operazioni Preliminari 3.

HELP DESK Nota Salvatempo 0026 MODULO FISCALE Chiusure CONTABILI Quando serve Per generare le Chiusure/Aperture contabili nei diversi moduli In questo documento: 1. Premessa 2. Operazioni Preliminari 3.

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Documentazione tecnica Beni Usati. Software Gestionale ebridge Professionisti REGIME SPECIALE IVA PER I BENI USATI

REGIME SPECIALE IVA PER I BENI USATI Il Regime in esame che viene definito Regime del Margine ha come scopo quello di evitare fenomeni di doppia o plurima imposizione Iva sui Beni usati. Infatti, prima

REGIME SPECIALE IVA PER I BENI USATI Il Regime in esame che viene definito Regime del Margine ha come scopo quello di evitare fenomeni di doppia o plurima imposizione Iva sui Beni usati. Infatti, prima

Documentazione tecnica Beni Usati. Software Gestionale ebridge Professionisti REGIME SPECIALE IVA PER I BENI USATI

REGIME SPECIALE IVA PER I BENI USATI Il Regime in esame che viene definito Regime del Margine ha come scopo quello di evitare fenomeni di doppia o plurima imposizione Iva sui Beni usati. Infatti, prima

REGIME SPECIALE IVA PER I BENI USATI Il Regime in esame che viene definito Regime del Margine ha come scopo quello di evitare fenomeni di doppia o plurima imposizione Iva sui Beni usati. Infatti, prima

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

La gestione di beni strumentali

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

Manuale d'uso. Manuale d'uso... 1. Primo utilizzo... 2. Generale... 2. Gestione conti... 3. Indici di fatturazione... 3. Aliquote...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Registrare fatture in contabilità Registrare movimenti non iva in contabilità. Registrare fatture in contabilità

Registrare fatture in contabilità Registrare movimenti non iva in contabilità Dal menu di WInCoge troviamo: Fatture e registrazioni iva > Movimenti non iva > Queste finestre consentono di inserire le registrazioni

Registrare fatture in contabilità Registrare movimenti non iva in contabilità Dal menu di WInCoge troviamo: Fatture e registrazioni iva > Movimenti non iva > Queste finestre consentono di inserire le registrazioni

Imposte differire: le voci da controllare

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

DISCIPLINA FISCALE DEGLI INCENTIVI

DISCIPLINA FISCALE DEGLI INCENTIVI PER GLI IMPIANTI FOTOVOLTAICI (rif. Circ. n. 46/E dell Agenzia Entrate del 19 luglio 2007 e risoluzione n. 13/E del 20 gennaio 2008 per lo scambio sul posto) 1 Principali

DISCIPLINA FISCALE DEGLI INCENTIVI PER GLI IMPIANTI FOTOVOLTAICI (rif. Circ. n. 46/E dell Agenzia Entrate del 19 luglio 2007 e risoluzione n. 13/E del 20 gennaio 2008 per lo scambio sul posto) 1 Principali

1 CARICAMENTO LOTTI ED ESISTENZE AD INIZIO ESERCIZIO

GESTIONE LOTTI La gestione dei lotti viene abilitata tramite un flag nei Progressivi Ditta (è presente anche un flag per Considerare i Lotti con Esistenza Nulla negli elenchi visualizzati/stampati nelle

GESTIONE LOTTI La gestione dei lotti viene abilitata tramite un flag nei Progressivi Ditta (è presente anche un flag per Considerare i Lotti con Esistenza Nulla negli elenchi visualizzati/stampati nelle

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE CD...1 MODALITA DI AGGIORNAMENTO...2 AVVERTENZE...2 INTERVENTI EFFETTUATI CON L UPD 09_2013 DI LINEA AZIENDA...2 COLLEGAMENTO AL CONTENITORE UNICO PER LA GESTIONE

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE CD...1 MODALITA DI AGGIORNAMENTO...2 AVVERTENZE...2 INTERVENTI EFFETTUATI CON L UPD 09_2013 DI LINEA AZIENDA...2 COLLEGAMENTO AL CONTENITORE UNICO PER LA GESTIONE

Come gestire l omaggio in caso di fattura IVA per cassa.

Si distinguono tre tipologie di omaggio che devono essere gestite su e/satto in modo diverso seguendo le istruzioni date per ogni casistica. - Omaggio senza rivalsa Iva (Omaggio Totale) - Omaggio con rivalsa

Si distinguono tre tipologie di omaggio che devono essere gestite su e/satto in modo diverso seguendo le istruzioni date per ogni casistica. - Omaggio senza rivalsa Iva (Omaggio Totale) - Omaggio con rivalsa

L art. 1 commi 96-117 Legge 24/12 n. 244 introduce con decorrenza 1 gennaio 2008 il nuovo regime agevolato per i contribuenti minimi.

Supporto On Line Allegato FAQ FAQ n.ro MAN-7BHDGU9929 Data ultima modifica 08/09/2009 Prodotto Sistema Professionista - Picomwin Modulo Contabilità Oggetto Nuovo regime Contribuenti Minimi * in giallo

Supporto On Line Allegato FAQ FAQ n.ro MAN-7BHDGU9929 Data ultima modifica 08/09/2009 Prodotto Sistema Professionista - Picomwin Modulo Contabilità Oggetto Nuovo regime Contribuenti Minimi * in giallo

Gestione Beni Strumentali

Gestione Beni Strumentali La procedura di Gestione Beni Strumentali presente nell omonima voce del menù Contabilità consente di immettere tutti i dati relativi ai Cespiti per ottenerne la stampa del registro

Gestione Beni Strumentali La procedura di Gestione Beni Strumentali presente nell omonima voce del menù Contabilità consente di immettere tutti i dati relativi ai Cespiti per ottenerne la stampa del registro

L utilizzo della riserva da rivalutazione

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

IVA Split Payment Riferimenti normativi: Legge n. 190/2014. Eurosoftware Performance. Performance Sector

IVA Split Payment Riferimenti normativi: Legge n. 190/2014 La Legge di stabilità 2015 ha introdotto lo Split Payment, provvedimento che prevede, a partire dal 1 di gennaio 2015, per cessioni di beni e

IVA Split Payment Riferimenti normativi: Legge n. 190/2014 La Legge di stabilità 2015 ha introdotto lo Split Payment, provvedimento che prevede, a partire dal 1 di gennaio 2015, per cessioni di beni e

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI.

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI. L operazione risulta soggetta all'imposta di registro. Imposta di registro è differenziata a seconda della

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI. L operazione risulta soggetta all'imposta di registro. Imposta di registro è differenziata a seconda della

Regimi IVA Speciali MULTI. Gestione Autotrasporto

Gestione Il regime speciale previsto per gli autotrasportatori è regolamentato dall Art.74 c.4; tale normativa prevede che il debito IVA sulle cessioni diventi effettivo nel periodo di liquidazione successivo

Gestione Il regime speciale previsto per gli autotrasportatori è regolamentato dall Art.74 c.4; tale normativa prevede che il debito IVA sulle cessioni diventi effettivo nel periodo di liquidazione successivo

MODIFICA ALIQUOTA IVA DA 21% A 22%

MODIFICA ALIQUOTA IVA DA 21% A 22% Come già saprete, nell emendamento al disegno di legge di stabilità, è prevista l'introduzione della nuova aliquota iva al 22% in sostituzione di quella al 21% dal 01.10.2013.

MODIFICA ALIQUOTA IVA DA 21% A 22% Come già saprete, nell emendamento al disegno di legge di stabilità, è prevista l'introduzione della nuova aliquota iva al 22% in sostituzione di quella al 21% dal 01.10.2013.

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI. GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

SCORPORO DEL VALORE DEI TERRENI DA QUELLO DEI FABBRICATI GIANCARLO GROSSI dottore commercialista giancarlo.grossi@odc.pescara.it RIFERIMENTI NORMATIVI E PRASSI Fonte normativa Art. 36 commi 7-8 legge 4

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti.

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

FORNITURA GRATUITA /OMAGGI. RADIX ERP Software by ACS Data Systems

FORNITURAGRATUITA/OMAGGI RADIX ERPSoftwarebyACSDataSystems Stato:09.09.2010 ACSDataSystemsSPA Pagina1di7 INDICE INDICE... 2 premessa... 3 prefazione... 3 CONFIGURAZIONE... 3 fornitura gratuita :... 3 Codice

FORNITURAGRATUITA/OMAGGI RADIX ERPSoftwarebyACSDataSystems Stato:09.09.2010 ACSDataSystemsSPA Pagina1di7 INDICE INDICE... 2 premessa... 3 prefazione... 3 CONFIGURAZIONE... 3 fornitura gratuita :... 3 Codice

Linea Azienda. Lavori di Fine Anno

Linea Azienda Lavori di Fine Anno I contenuti del presente manuale si riferiscono ad una specifica versione del prodotto e possono essere soggetti a modifiche senza preavviso. Le immagini che riproducono

Linea Azienda Lavori di Fine Anno I contenuti del presente manuale si riferiscono ad una specifica versione del prodotto e possono essere soggetti a modifiche senza preavviso. Le immagini che riproducono

RETTIFICA CESPITI PER GESTIONE CESPITI NON DEDUCIBILI

RETTIFICA CESPITI PER GESTIONE CESPITI NON DEDUCIBILI Riportiamo di seguito alcuni esempi sulla configurazione del modulo Cespiti al fine di gestire i cespiti non completamente deducibili, per i quali

RETTIFICA CESPITI PER GESTIONE CESPITI NON DEDUCIBILI Riportiamo di seguito alcuni esempi sulla configurazione del modulo Cespiti al fine di gestire i cespiti non completamente deducibili, per i quali

Aziende Editrici BREVE GUIDA

Gestione Aziende Editrici BREVE GUIDA ( Logiche di funzionamento e modalità d uso ) 1 sommario Introduzione... 3 Regime IVA Speciale Liquidazione e Registro Editori...3 Valorizzazione e Chiusura Magazzini

Gestione Aziende Editrici BREVE GUIDA ( Logiche di funzionamento e modalità d uso ) 1 sommario Introduzione... 3 Regime IVA Speciale Liquidazione e Registro Editori...3 Valorizzazione e Chiusura Magazzini

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

Anno 2014/2015. Sommario

Note passaggio Anno Utenti SPRING/SQ-SB Anno 2014/2015 Sommario Passaggio Anno Contabile Spring e EDF... 1 Impostazione Tabelle anno 2015... 2 Sostituto d imposta in Spring... 2 Sostituto d imposta in

Note passaggio Anno Utenti SPRING/SQ-SB Anno 2014/2015 Sommario Passaggio Anno Contabile Spring e EDF... 1 Impostazione Tabelle anno 2015... 2 Sostituto d imposta in Spring... 2 Sostituto d imposta in

e/ - Iva per cassa casi particolari

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

Maggior IVA, Adeguamento Studi e Parametri

HELP DESK Nota Salvatempo 0006 MODULO Maggior IVA, Adeguamento Studi e Parametri Quando serve La normativa Termini presentazione Consente la rilevazione automatica sui registri IVA dell adeguamento agli

HELP DESK Nota Salvatempo 0006 MODULO Maggior IVA, Adeguamento Studi e Parametri Quando serve La normativa Termini presentazione Consente la rilevazione automatica sui registri IVA dell adeguamento agli

GESTIONE CESPITI CREAZIONE NUOVO CONTO IMMOBILIZZAZIONE

GESTIONE CESPITI Con Businesspass è possibile gestire i vari tipi di immobilizzazioni. Di seguito tutti i passaggi necessari per tale gestione. CREAZIONE NUOVO CONTO IMMOBILIZZAZIONE Se si ha la necessità

GESTIONE CESPITI Con Businesspass è possibile gestire i vari tipi di immobilizzazioni. Di seguito tutti i passaggi necessari per tale gestione. CREAZIONE NUOVO CONTO IMMOBILIZZAZIONE Se si ha la necessità

Linea Sistemi Srl Lecce Via del Mare 15 Tel. 0832/392697 0832/458995 Fax 0832/372266 0832/372308 e-mail : lineasistemi@tiscali.it

Linea Sistemi Srl Lecce Via del Mare 15 Tel. 0832/392697 0832/458995 Fax 0832/372266 0832/372308 e-mail : lineasistemi@tiscali.it Gestione Iva subappalto in edilizia A partire dal 1 gennaio 2007, in applicazione

Linea Sistemi Srl Lecce Via del Mare 15 Tel. 0832/392697 0832/458995 Fax 0832/372266 0832/372308 e-mail : lineasistemi@tiscali.it Gestione Iva subappalto in edilizia A partire dal 1 gennaio 2007, in applicazione

OPERAZIONI DA COMPIERE PER INIZIARE A LAVORARE NEL 2016

OPERAZIONI DA COMPIERE PER INIZIARE A LAVORARE NEL 2016 Per poter iniziare a registrare i movimenti contabili e/o magazzino, o emettere documenti nel 2016 è sufficiente accertarsi, in sede di caricamento

OPERAZIONI DA COMPIERE PER INIZIARE A LAVORARE NEL 2016 Per poter iniziare a registrare i movimenti contabili e/o magazzino, o emettere documenti nel 2016 è sufficiente accertarsi, in sede di caricamento

Utenti Spring SQL. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

Manuale di Aggiornamento BOLLETTINO. Rel. 5.10.2E. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2E DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 3 4 5 6 7 8 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Aggiornamento Patch

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2E DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 3 4 5 6 7 8 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Aggiornamento Patch

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

Presupposto soggettivo

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Area Amministrativa Cespiti Flussi operativi

Area Amministrativa Indice PREFAZIONE 4 1. Gestione cespiti Padre/Figlio - Rel. 01.07.04 5 1.1 Anagrafica cespiti... 5 1.2 Prima nota... 11 1.2.1. Configurazione contabilità azienda... 11 1.2.2. Conti

Area Amministrativa Indice PREFAZIONE 4 1. Gestione cespiti Padre/Figlio - Rel. 01.07.04 5 1.1 Anagrafica cespiti... 5 1.2 Prima nota... 11 1.2.1. Configurazione contabilità azienda... 11 1.2.2. Conti

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto