S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

|

|

|

- Flaviana Pasquali

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Gli obblighi di dichiarazione annuale nel quadro RW degli investimenti detenuti all estero e delle attività estere di natura finanziaria, nonché il pagamento di IVIE e IVAFE Sandro Botticelli Commissione Diritto Tributario Nazionale Milano 14 maggio 2014 Auditorium San Fedele

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Possesso di un immobile/attività finanziaria: criticità e cosa cambia da 2012 a 2013 Bisogna tener conto delle normative differenti ai fini IVIE IVAFE e RW. Ad esempio: Immobili: Periodo di possesso di almeno 15 giorni per pagare IVIE, con minimo versamento 200 euro. Di conseguenza se immobile ha valore complessivo inferiore a euro lo metto in RW, anche per un solo giorno di possesso ma non pago IVIE (Circ 28/2012 pag 11) Attività finanziarie (non conti correnti): basta il possesso anche per un solo giorno e per qualunque importo per essere obbligati alla compilazione RW. Per pagamento IVAFE c è solo il limite comune del versamento di 12 euro per ciascuna imposta risultante dalla dichiarazione

Attività finanziarie")

3 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Conti correnti bancari e cointestazione Il D L 4/2014 esonera dall indicare in RW i c c esteri «il cui valore massimo complessivo raggiunto nel corso del periodo d'imposta non sia superiore a euro"». MA per IVAFE bisogna pagare imposta fissa di 34,2 euro se la giacenza media per i c c complessivamente intrattenuti presso una singola banca supera i euro. Tener conto dei movimenti in «valore assoluto» o no?-> circ. 38/2013 pag.5 Dal 2013 la cointestazione viene chiaramente rilevata in RW, con ulteriori informazioni da richiedere ai clienti

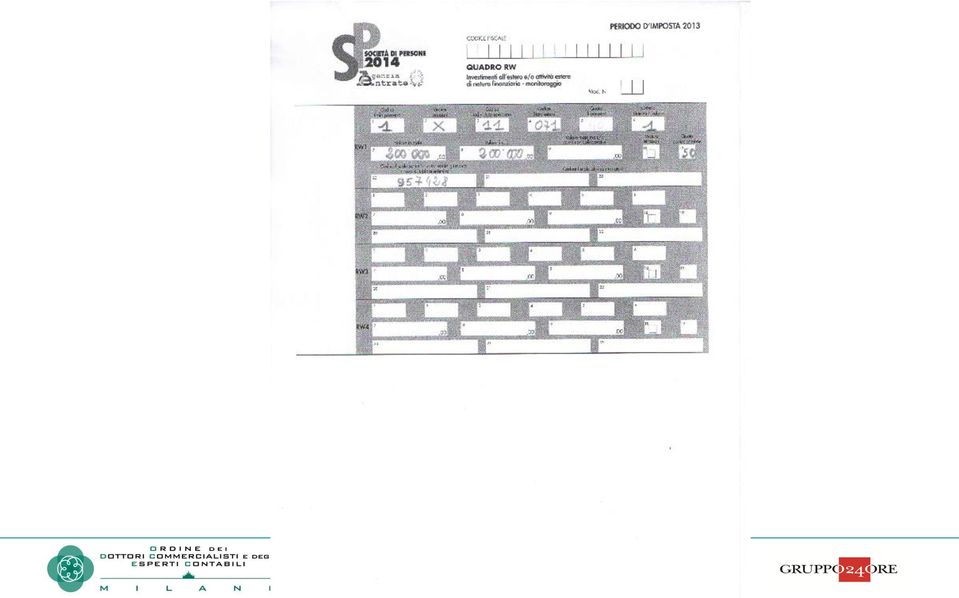

4 Anno 2012 Quadro RM e RW per immobile cointestato 4

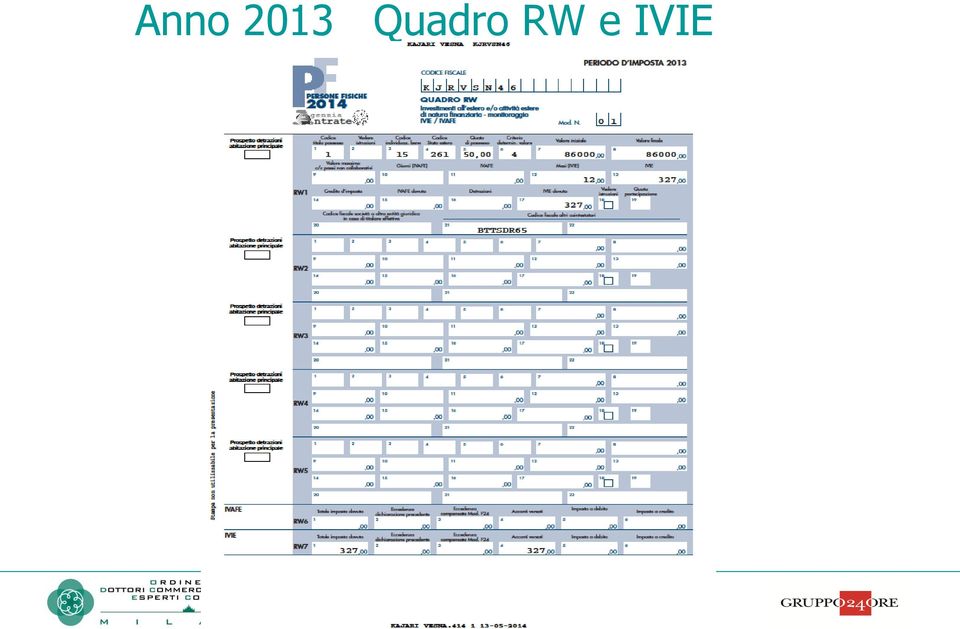

5 Anno 2013 Quadro RW e IVIE 5

6 Titolare effettivo persona fisica di società NWL : come calcolare IVAFE? 6

7 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Lavoratore frontaliero in Svizzera con c c in Svizzera e deposito titoli in USA La Circ. 38 coordina questo caso con la normativa precedente e dal 2013 il requisito è lavorare in Svizzera più di 183 giorni anche non continuativi nell anno, ( non più essere frontaliero al 31 dicembre e prevalenza di lavoro nell anno), mentre la residenza entro o oltre 20 Km dal confine non rileva ai fini RW, ma solo ai fini dichiarativi delle imposte. Esonero da RW per c c svizzero ma va pagata IVAFE su giacenza media c c ( se supera 5000 euro, compilando anche colonna 9 per valore massimo) va compilato quadro RM Sez. V rigo 12 Codice G per interessi percepiti e va dichiarato deposito titoli in USA.

va compilato quadro RM Sez.")

8 Il contribuente, fiscalmente residente in Italia, riceve su un conto USA due volte l anno azioni della casa madre americana, quotate al NYSE, tassate in busta paga come benefit: il 1 luglio 2013 ha ricevuto 3000 azioni a euro,(imponibile benefit), e aveva sul conto 5000 azioni dal 2012, valorizzate secondo la tassazione come benefit nel 2012 per euro. Il 24 dicembre 2013 vende 5000 azioni. 8

, e aveva sul conto 5000 azioni dal 2012, valorizzate secondo la")

9 COME RILEVARE: (Circ. 1 del 15/2/13 pag.27) RW -> rigo 1 valore iniziale? ; valore finale 5000 x quotazione titolo al x cambio medio mensile Giorni IVAFE 181 RW -> rigo 2 valore iniziale? Valore finale 8000xquot.titolo al , Giorni IVAFE 177 RW -> rigo 3 valore iniziale? ; valore finale 3000xquot.titolo al Giorni IVAFE 7 (i cambi medi per le quotazioni sono quelli di dicembre 2013) 9

10 Quadro RT sezione II B RT 41 valore di vendita 5000 az. al netto commissioni convertito al cambio del giorno di vendita RT 42 costo acquisto: per 3000 az. assegnate nel per 2000 azioni da 2012 (LIFO ) I valori di RT e i cambi sono differenti da RW 10

I valori")

11 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Società semplice titolare effettivo di società finanziaria in Svizzera Circ 38/2013 pag 14 Per esigenze di semplificazione, il contribuente, sia persona fisica che società semplice o ente non commerciale, indica nel quadro RW, per ciascuna società, il valore complessivo di tutte le attività finanziarie e patrimoniali di cui risulta essere il titolare effettivo anche per un solo giorno nell anno, avendo cura di predisporre e conservare un apposito prospetto in cui devono essere specificati i valori delle singole attività. Detto prospetto deve essere esibito o trasmesso, su richiesta, all Amministrazione finanziaria

12 12

QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Adempimenti dichiarativi per i beni e le attività finanziarie detenute all'estero QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE SANDRO BOTTICELLI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Adempimenti dichiarativi per i beni e le attività finanziarie detenute all'estero QUADRO RW E REDDITI ESTERI: CASI PRATICI DI COMPILAZIONE SANDRO BOTTICELLI

Redditi di fonte estera e compilazione del quadro RW Casi pratici

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

QUADRO RW E STOCK OPTION ESTERE

PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 QUADRO RW E STOCK OPTION ESTERE SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, 23 settembre 2014 - Auditorium San

PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 QUADRO RW E STOCK OPTION ESTERE SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, 23 settembre 2014 - Auditorium San

Particolarità del monitoraggio fiscale con il Quadro RW

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

UNICO 2015: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

DICHIARAZIONE DEI REDDITI 2013

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Monitoraggio dei flussi finanziari da e per l estero, tassazione delle attività finanziarie estere (Ivie ed Ivafe) : adempimenti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Monitoraggio dei flussi finanziari da e per l estero, tassazione delle attività finanziarie estere (Ivie ed Ivafe) : adempimenti

MODELLO UNICO 2014 IL QUADRO RW: CON LA FIDUCIARIA SI EVITA

MODELLO UNICO 2014 IL QUADRO RW: CON LA FIDUCIARIA SI EVITA COS E IL QUADRO RW Il quadro o modello RW è una sezione del Modello Unico relativo alla dichiarazione dei redditi delle persone fisiche. In questo

MODELLO UNICO 2014 IL QUADRO RW: CON LA FIDUCIARIA SI EVITA COS E IL QUADRO RW Il quadro o modello RW è una sezione del Modello Unico relativo alla dichiarazione dei redditi delle persone fisiche. In questo

TASSAZIONE IMMOBILI E ATTIVITA FINANZIARIE ALL ESTERO -CHIARIMENTI AGENZIA ENTRATE-

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TASSAZIONE IMMOBILI E ATTIVITA FINANZIARIE ALL ESTERO -CHIARIMENTI AGENZIA ENTRATE- MASSIMILIANO SIRONI 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO TASSAZIONE IMMOBILI E ATTIVITA FINANZIARIE ALL ESTERO -CHIARIMENTI AGENZIA ENTRATE- MASSIMILIANO SIRONI 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO

Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano

Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano La tassazione delle attività finanziarie per le persone fisiche Adempimenti dichiarativi: dal quadro RW

Sandro Botticelli Commissione Diritto Tributario Nazionale Ordine Dottori Commercialisti di Milano La tassazione delle attività finanziarie per le persone fisiche Adempimenti dichiarativi: dal quadro RW

Società estere e Quadro RW

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

RISOLUZIONE N. 73/E. Roma, 25 luglio 2014. OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

IL QUADRO RW. a cura di Duilio Liburdi Pubblicista Dottore Commercialista

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

IL QUADRO RW a cura di Duilio Liburdi Pubblicista Dottore Commercialista 1 modulo Gli obblighi legati al quadro RW MONITORAGGIO QUADRO RW l obbligo di monitoraggio in dichiarazione RW sussiste se: sono

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

4. ESENZIONE PARZIALE PER CONDIZIONE ECONOMICA DAL PAGAMENTO DEI CONTRIBUTI Lo studente che ritenga di trovarsi nelle condizioni economiche previste per ottenere l esenzione dal pagamento di quote parziali

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI SOGGETTI ESONERATI SCADENZA COME SI COMPILA Il Quadro

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI SOGGETTI ESONERATI SCADENZA COME SI COMPILA Il Quadro

Il quadro RW 2015: le novità del modello

Il quadro RW 2015: le novità del modello di Ennio Vial e Vita Pozzi Introduzione Lo scopo del presente intervento è quello di fare il punto sul quadro RW segnalandone soprattutto gli elementi di novità

Il quadro RW 2015: le novità del modello di Ennio Vial e Vita Pozzi Introduzione Lo scopo del presente intervento è quello di fare il punto sul quadro RW segnalandone soprattutto gli elementi di novità

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

Contenuto in sintesi ----------

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

STUDIO SERVIDIO VIA SANTO STEFANO, 11 40125 BOLOGNA ITALY TEL. (+39) 051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 01 Luglio 2013

051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 01 Luglio 2013") DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 Luglio 2013 Oggetto: Circolare n. 25/2013 del 01 Luglio 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 Luglio 2013 Oggetto: Circolare n. 25/2013 del 01 Luglio 2013

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO Si ricorda che entro il 31.12.2014 i contribuenti che tengono la contabilità con sistemi meccanografici devono

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO Si ricorda che entro il 31.12.2014 i contribuenti che tengono la contabilità con sistemi meccanografici devono

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

QUADRO RW del modello Unico 2014

QUADRO RW del modello Unico 2014 1 QUADRO RW del modello Unico 2014 Dispensa www.studiomodolo.it N.B.: l'impostazione del materiale è stata attuata in modo analitico per costituire «dispensa» dell'incontro

QUADRO RW del modello Unico 2014 1 QUADRO RW del modello Unico 2014 Dispensa www.studiomodolo.it N.B.: l'impostazione del materiale è stata attuata in modo analitico per costituire «dispensa» dell'incontro

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate a cura di Antonio Gigliotti Nel corso dell esercizio 2007 si sono succeduti numerosi interventi normativi che hanno

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate a cura di Antonio Gigliotti Nel corso dell esercizio 2007 si sono succeduti numerosi interventi normativi che hanno

IL QUADRO RW E LE PATRIMONIALI ESTERE

E LE PATRIMONIALI ESTERE a cura di Ennio Vial Venezia 12 giugno 2014 1 NOVITA MODULO RW L art. 9 della legge n. 97/2013 ha introdotto importanti modifiche alla disciplina del Modulo RW riscrivendo integralmente

E LE PATRIMONIALI ESTERE a cura di Ennio Vial Venezia 12 giugno 2014 1 NOVITA MODULO RW L art. 9 della legge n. 97/2013 ha introdotto importanti modifiche alla disciplina del Modulo RW riscrivendo integralmente

UNICO PERSONE FISICHE æ Fascicolo 2 Istruzioni per la compilazione 2014

Nel rigo RR15 devono essere indicate le informazioni utili per il calcolo del contributo integrativo. In particolare, indicare nel: campo 1 la posizione giuridica ricoperta dal singolo associato: IO (iscritto

Nel rigo RR15 devono essere indicate le informazioni utili per il calcolo del contributo integrativo. In particolare, indicare nel: campo 1 la posizione giuridica ricoperta dal singolo associato: IO (iscritto

Fila A. Economia Aziendale Economia e Commercio Cognome... Nome... Matricola...

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

COMUNE CAMPIONE D ITALIA

COMUNE CAMPIONE D ITALIA Indirizzi della Giunta Comunale per il controllo della documentazione e dei requisiti soggettivi previsti dai Regolamenti di integrazione dei trattamenti pensionistici DOMANDA

COMUNE CAMPIONE D ITALIA Indirizzi della Giunta Comunale per il controllo della documentazione e dei requisiti soggettivi previsti dai Regolamenti di integrazione dei trattamenti pensionistici DOMANDA

2.1.1 Valorizzazione delle attività finanziarie e patrimoniali

78 VOLUNTARY DISCLOSURE giorno di detenzione) e al termine dello stesso (ovvero al termine del periodo di detenzione nello stesso)» 6. Secondo le istruzioni sulla compilazione del modello di accesso alla

78 VOLUNTARY DISCLOSURE giorno di detenzione) e al termine dello stesso (ovvero al termine del periodo di detenzione nello stesso)» 6. Secondo le istruzioni sulla compilazione del modello di accesso alla

Informativa per la clientela

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

Informativa per la clientela Informativa n. 5 del 23 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Novità in materia di imposta di bollo su conti correnti,

CAUSE DI ESCLUSIONE E DI DISAPPLICAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE CAUSE DI ESCLUSIONE E DI DISAPPLICAZIONE FRANCESCA GEROSA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE CAUSE DI ESCLUSIONE E DI DISAPPLICAZIONE FRANCESCA GEROSA

RISOLUZIONE N.128/E. OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

N. 10 15.03.2016. Le Operazioni con San Marino

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

Fiscal News N. 146. La gestione degli immobili esteri in UNICO 2014. La circolare di aggiornamento professionale 21.05.2014.

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Modulo RW Aspetti generali

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

Modulo RW Aspetti generali Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Informativa n. 22 INDICE. del 16 giugno 2011

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese!

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

Prestito Sociale Coop Centro Italia: tanti vantaggi e zero spese! 2 Il Prestito Sociale di Coop Centro Italia Il Prestito Sociale è uno strumento semplice, sicuro e conveniente attraverso il quale puoi

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

STUDIO ACCARDI ASSOCIAZIONE PROFESSIONALE TRA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

FAQ - DELEGHE 730/2015 PRECOMPILATO

FAQ - DELEGHE 730/2015 PRECOMPILATO 1) CHI SONO I DESTINATARI DEL 730 PRECOMPILATO? Per questo primo anno di avvio sperimentale, sono destinatari della dichiarazione 730 precompilata i contribuenti in

FAQ - DELEGHE 730/2015 PRECOMPILATO 1) CHI SONO I DESTINATARI DEL 730 PRECOMPILATO? Per questo primo anno di avvio sperimentale, sono destinatari della dichiarazione 730 precompilata i contribuenti in

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

Anno 2013 N.RF100. La Nuova Redazione Fiscale IVIE ED IVAFE - CHIARIMENTI DELLE ENTRATE

Anno 2013 N.RF100 ODCEC VASTO OGGETTO La Nuova Redazione Fiscale IVIE ED IVAFE - CHIARIMENTI DELLE ENTRATE www.redazionefiscale.it Pag. 1 / 9 RIFERIMENTI CM 12/2013 E 13/2013 - ART. 19 C. 13-23 DL 201/2011;

Anno 2013 N.RF100 ODCEC VASTO OGGETTO La Nuova Redazione Fiscale IVIE ED IVAFE - CHIARIMENTI DELLE ENTRATE www.redazionefiscale.it Pag. 1 / 9 RIFERIMENTI CM 12/2013 E 13/2013 - ART. 19 C. 13-23 DL 201/2011;

I N V E S T I E T I C O

I N V E S T I E T I C O Fondo comune di investimento immobiliare di tipo chiuso RELAZIONE SEMESTRALE AL 30 GIUGNO 2003 Bipiemme Real Estate SGR S.p.A. Sede Legale: Galleria De Cristoforis, 1-20122 Milano

I N V E S T I E T I C O Fondo comune di investimento immobiliare di tipo chiuso RELAZIONE SEMESTRALE AL 30 GIUGNO 2003 Bipiemme Real Estate SGR S.p.A. Sede Legale: Galleria De Cristoforis, 1-20122 Milano

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

INFORMAZIONI DI DETTAGLIO SULL OFFERTA

INFORMAZIONI DI DETTAGLIO SULL OFFERTA L iniziativa è valida dal 1 aprile 2011 al 30 aprile 2011. L iniziativa prevede per le famiglie o i privati (clienti e non clienti) che conferiscano nuovi risparmi

INFORMAZIONI DI DETTAGLIO SULL OFFERTA L iniziativa è valida dal 1 aprile 2011 al 30 aprile 2011. L iniziativa prevede per le famiglie o i privati (clienti e non clienti) che conferiscano nuovi risparmi

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

GUIDA DI APPROFONDIMENTO IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SETTORI DI ATTIVITÀ E I SOGGETTI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SETTORI DI ATTIVITÀ E I SOGGETTI

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Dottori commercialisti

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Dottori commercialisti

Oggetto: LA DICHIARAZIONE DI INVESTIMENTI E ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO. IL MODELLO RW DI UNICO 2009

Ai gentili Clienti Loro sedi Oggetto: LA DICHIARAZIONE DI INVESTIMENTI E ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO. IL MODELLO RW DI UNICO 2009 In vista della conclusione della campagna dichiarativa per

Ai gentili Clienti Loro sedi Oggetto: LA DICHIARAZIONE DI INVESTIMENTI E ATTIVITÀ FINANZIARIE DETENUTE ALL ESTERO. IL MODELLO RW DI UNICO 2009 In vista della conclusione della campagna dichiarativa per

A cura della Segreteria Provinciale S.A.P.P.e di Novara

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

Circolare N.52 del 06 Aprile 2012

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

799 IL NUOVO MODULO RW

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

CONTRIBUTO SOGGETTIVO CONTRIBUTO INTEGRATIVO CONTRIBUTO MATERNITÀ

Il contributo integrativo è dovuto nella misura del 4% del volume annuale d affari ai fini IVA al netto del contributo minimo pagato in acconto nel 2014. È previsto un contributo integrativo minimo, calcolato

Il contributo integrativo è dovuto nella misura del 4% del volume annuale d affari ai fini IVA al netto del contributo minimo pagato in acconto nel 2014. È previsto un contributo integrativo minimo, calcolato

Ai gentili Clienti Loro sedi

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Le novità dei modello UNICO 2013. DC SAC Modulistica Agenzia delle entrate

Le novità dei modello UNICO 2013 DC SAC Modulistica Agenzia delle entrate Le novità del modello UNICO 2013 Persone fisiche Fascicolo 1 ARGOMENTI PRINCIPALI Tra le principali novità del modello Unico PF

Le novità dei modello UNICO 2013 DC SAC Modulistica Agenzia delle entrate Le novità del modello UNICO 2013 Persone fisiche Fascicolo 1 ARGOMENTI PRINCIPALI Tra le principali novità del modello Unico PF

REGOLAMENTO INIZIATIVA CREDIINCREVAL 2014

IN COSA CONSISTE REGOLAMENTO INIZIATIVA CREDIINCREVAL 2014 I Clienti che trasferiscono presso le Filiali del Credito Valtellinese, dal 3 giugno 2014 al 30 settembre 2014, strumenti/prodotti finanziari

IN COSA CONSISTE REGOLAMENTO INIZIATIVA CREDIINCREVAL 2014 I Clienti che trasferiscono presso le Filiali del Credito Valtellinese, dal 3 giugno 2014 al 30 settembre 2014, strumenti/prodotti finanziari

Circolare N.82 del 1 Giugno 2012. Precisazioni su imposta di bollo di c/c e dossier titoli

Circolare N.82 del 1 Giugno 2012 Precisazioni su imposta di bollo di c/c e dossier titoli Precisazioni su imposta di bollo di c/c e dossier titoli Gentile cliente con la presente desideriamo informarla

Circolare N.82 del 1 Giugno 2012 Precisazioni su imposta di bollo di c/c e dossier titoli Precisazioni su imposta di bollo di c/c e dossier titoli Gentile cliente con la presente desideriamo informarla

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità. Focus 1/2015 A cura di Donato Iacobucci

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità Focus 1/2015 A cura di Donato Iacobucci Febbraio 2015 Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità.

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità Focus 1/2015 A cura di Donato Iacobucci Febbraio 2015 Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità.

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

Diritto tributario italiano Il nuovo quadro RW del Modello Unico 2014 21 Raul Angelo Papotti Socio dello Studio Legale Chiomenti di Milano. Avvocato e Dottore Commercialista in Milano. LL.M. (Leiden) Obblighi

ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI.

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

RISPARMIO Scheda di lavoro

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

Domande di comprensione Spuntate le affermazioni corrette, e motivate ogni volta la vostra risposta. Esercizio 1 Quali affermazioni sul risparmio sono corrette? Fornite una motivazione per ogni risposta.

Il Modulo RW: casi particolari di compilazione

Speciale quesiti di Ennio Vial e Vita Pozzi Il Modulo RW: casi particolari di compilazione Nel presente intervento analizzeremo alcuni casi particolari di compilazione del Modulo RW quali l ipotesi di

Speciale quesiti di Ennio Vial e Vita Pozzi Il Modulo RW: casi particolari di compilazione Nel presente intervento analizzeremo alcuni casi particolari di compilazione del Modulo RW quali l ipotesi di

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Interessi e Imposta Preventiva Appunti di contabilità costi e ricavi da interessi + I.P. Luca Dossena - Docente

Appunti di contabilità costi e ricavi da interessi + I.P. Luca Dossena - Docente Capitolo:

Appunti di contabilità costi e ricavi da interessi + I.P. Luca Dossena - Docente Capitolo:

La gestione del magazzino: scheda di magazzino, indice di rotazione a quantità fisiche e a valori; valutazione delle rimanenze finali

La gestione del magazzino: scheda di magazzino, indice di rotazione a quantità fisiche e a valori; valutazione delle rimanenze finali classe 4ª IGEA secondo quadrimestre classe 4ª IPSC secondo quadrimestre

La gestione del magazzino: scheda di magazzino, indice di rotazione a quantità fisiche e a valori; valutazione delle rimanenze finali classe 4ª IGEA secondo quadrimestre classe 4ª IPSC secondo quadrimestre

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0)

") PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

VOLUNTARY DISCLOSURE. Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

In tale ambito soggettivo sono ricomprese le persone fisiche titolari di: - reddito d impresa; o: - di lavoro autonomo.

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

Modulo RW Sono tenuti agli obblighi di monitoraggio: - le persone fisiche; - gli enti non commerciali; - le società semplici e soggetti equiparati; residenti in Italia. In tale ambito soggettivo sono ricomprese

La situazione del sistema pensionistico in Friuli Venezia Giulia

La situazione del sistema pensionistico in Friuli Venezia Giulia Le prestazioni pensionistiche nella Regione Friuli Venezia Giulia: il quadro Circa 500.000 pensioni ( su 1.223.000 abitanti) Un importo

La situazione del sistema pensionistico in Friuli Venezia Giulia Le prestazioni pensionistiche nella Regione Friuli Venezia Giulia: il quadro Circa 500.000 pensioni ( su 1.223.000 abitanti) Un importo

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima»

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

La somma aggiuntiva sulle pensioni di basso importo: la «quattordicesima» A cura di Paolo Zani per FNP CISL Milano Aggiornata al 30/11/2015 2 La quattordicesima Fonti istitutive D. Legge 81/2007 art. 5

Periodico informativo n. 150/2015

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere. Weissgeld Strategie DOTT. ALFREDO SERICA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere Weissgeld Strategie DOTT. ALFREDO SERICA Consigliere Camera di Commercio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere Weissgeld Strategie DOTT. ALFREDO SERICA Consigliere Camera di Commercio

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Informativa per la clientela

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

AVVISO ALLA CLIENTELA

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

novembre 2007, n.231 circa il TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE O DI TITOLI AL PORTATORE A decorrere dal 6 dicembre 2011 è vietato il trasferimento

Studi professionali: gli adempimenti antiriciclaggio I profili di incompatibilità nella professione. 26 novembre 2015. Antiriciclaggio.

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

Unico 2015: IVIE, IVAFE e Voluntary disclosure

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

PROMOZIONI SU TASSI E CONDIZIONI APPLICATE AI SERVIZI BANCARI E D INVESTIMENTO

PROMOZIONI SU TASSI E CONDIZIONI APPLICATE AI SERVIZI BANCARI E D INVESTIMENTO Edizione n. 1 del 10.10.2013 A. TASSI PROMOZIONALI DEPOSITO A TEMPO... 1 B. TASSI PROMOZIONALI SUI VINCOLI DI CONTO DEPOSITO...

PROMOZIONI SU TASSI E CONDIZIONI APPLICATE AI SERVIZI BANCARI E D INVESTIMENTO Edizione n. 1 del 10.10.2013 A. TASSI PROMOZIONALI DEPOSITO A TEMPO... 1 B. TASSI PROMOZIONALI SUI VINCOLI DI CONTO DEPOSITO...

Convenzione Confcommercio - Intesa Sanpaolo CONTO BUSINESS INSIEME

Convenzione Confcommercio - Intesa Sanpaolo U CONVENZIONE CONFCOMMERCIO INTESA SANPAOLO, 1/5 Z AVVERTENZE Il canone mensile del conto e dei servizi aggiuntivi è addebitato l'ultimo giorno lavorativo del

Convenzione Confcommercio - Intesa Sanpaolo U CONVENZIONE CONFCOMMERCIO INTESA SANPAOLO, 1/5 Z AVVERTENZE Il canone mensile del conto e dei servizi aggiuntivi è addebitato l'ultimo giorno lavorativo del

2b - Partite Vincolate a tasso concordato

Normativa sulla Trasparenza Bancaria Foglio informativo sulle operazioni e servizi offerti alla clientela 2b - Partite Vincolate a tasso concordato INFORMAZIONI SULLA BANCA Banca Popolare Valconca della

Normativa sulla Trasparenza Bancaria Foglio informativo sulle operazioni e servizi offerti alla clientela 2b - Partite Vincolate a tasso concordato INFORMAZIONI SULLA BANCA Banca Popolare Valconca della

Studio di Economia e consulenza Aziendale s.r.l. Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

DETRAZIONE PER L ACQUISTO DI MOBILI E GRANDI ELETTRODOMESTICI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE PER L ACQUISTO DI MOBILI E GRANDI ELETTRODOMESTICI Walter Cerioli 18 dicembre

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE PER L ACQUISTO DI MOBILI E GRANDI ELETTRODOMESTICI Walter Cerioli 18 dicembre

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI. Dott. Gianluca Odetto

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI Dott. Gianluca Odetto RETI SOGGETTO Rappresentano autonomi soggetti d imposta ai fini delle imposte dirette e indirette. Imposte sui redditi: enti commerciali

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI Dott. Gianluca Odetto RETI SOGGETTO Rappresentano autonomi soggetti d imposta ai fini delle imposte dirette e indirette. Imposte sui redditi: enti commerciali