PROROGATO AL 31 DICEMBRE L INVIO DEGLI ELENCHI CLIENTI/ FORNITORI DEL 2010

|

|

|

- Tito Conte

- 4 anni fa

- Visualizzazioni

Transcript

1 Pesaro, lì 22 settembre 2011 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 16/ Prorogato al 31/12/2011 l invio degli elenchi clienti fornitori del PROROGATO AL 31 DICEMBRE L INVIO DEGLI ELENCHI CLIENTI/ FORNITORI DEL 2010 Con un apposito Provvedimento l Agenzia delle Entrate ha recentemente prorogato dal al il termine per l invio della comunicazione delle operazioni effettuate / ricevute da parte dei soggetti IVA nel corso del 2010, di importo non inferiore a Tale proroga si è resa necessaria per consentire gli adeguamenti informatici connessi con la modifica delle specifiche tecniche (contenenti i dati da riportare nella comunicazione) disposta al fine di semplificare al massimo gli obblighi di comunicazione e di migliorare la qualità delle informazioni trasmesse. Come noto, l art. 21, DL n. 78/2010, ha introdotto l obbligo di comunicare telematicamente all Agenzia delle Entrate le cessioni/acquisti di beni e le prestazioni di servizi rese/ricevute rilevanti ai fini IVA di importo pari o superiore a ovvero (al lordo IVA). L obbligo in esame, che riguarda sia le operazioni effettuate tra soggetti passivi IVA che quelle effettuate con acquirenti/committenti privati decorre, in generale, dal L invio della comunicazione va effettuato entro il 30.4 dell anno successivo a quello di riferimento. Tuttavia, per effetto di quanto disposto dall Agenzia delle Entrate nel Provvedimento , il termine per la comunicazione delle operazioni rese/ricevute nel 2010 era stato fissato al Con il recente Provvedimento è stata disposta la proroga di tale termine al al fine di consentire l adeguamento dei sistemi informatici a seguito della modifica delle specifiche tecniche per la trasmissione della comunicazione. 1

2 LA COMUNICAZIONE DELLE OPERAZIONI RELATIVE AL 2010 In generale, la comunicazione va effettuata relativamente alle cessioni di beni e prestazioni di servizi rese e ricevute : - rilevanti ai fini IVA ossia: imponibili; non imponibili (cessioni all esportazione, operazioni assimilate o servizi internazionali) ex artt. 8 (escluso il comma 1, lett. a e b), 8-bis, 9, 38-quater, 71 e 72, DPR n. 633/72; esenti ex art. 10, DPR n. 633/72; poste in essere anche nei confronti di soggetti privati, con esclusione delle importazioni, esportazioni, delle operazioni effettuate con soggetti aventi sede, domicilio/residenza in Paesi black list nonché delle operazioni già oggetto di comunicazione all Anagrafe tributaria (ad esempio, utenze elettriche, telefoniche, ecc.); - documentate da fattura ovvero scontrino / ricevuta fiscale; - i cui corrispettivi dovuti, sulla base di quanto previsto contrattualmente, sono di importo pari o superiore a ovvero a per le operazioni non soggette all obbligo di fatturazione. A tal fine va considerato che: - se sono stipulati più contratti tra loro collegati, il limite va calcolato considerando l ammontare complessivo dei corrispettivi previsti per tutti i contratti; - per i contratti di appalto, somministrazione, fornitura ed altri contratti che prevedono la corresponsione di corrispettivi periodici la comunicazione va effettuata se i corrispettivi complessivamente dovuti nell anno sono di importo pari o superiore al predetto limite. Con specifico riferimento al 2010 l adempimento in esame è limitato alle operazioni: - soggette all obbligo di fatturazione (non devono essere pertanto comunicate le operazioni documentate con scontrino/ricevuta fiscale); i cui corrispettivi sono pari o superiori a Si rammenta che l Agenzia delle Entrate nell ambito della Circolare , n. 28/E ha fornito i seguenti chiarimenti: 1. nel campo data dell operazione va indicata la data di registrazione dell operazione e, solo in assenza dell obbligo di registrazione, la data di cui all art. 6 del D.P.R. n. 633 del 1972 ; 2. Per i contratti da cui derivano corrispettivi periodici (appalto, fornitura, somministrazione, noleggio, locazione, ecc.), anche se conclusi verbalmente, la soglia dei euro va verificata complessivamente, tenendo conto della pluralità delle forniture effettuate nell anno di riferimento dal medesimo fornitore ovvero al medesimo cliente. Per le altre tipologie di contratto (compravendita, ecc), il superamento della soglia dei euro deve essere sempre collegato alla singola operazione ; 2

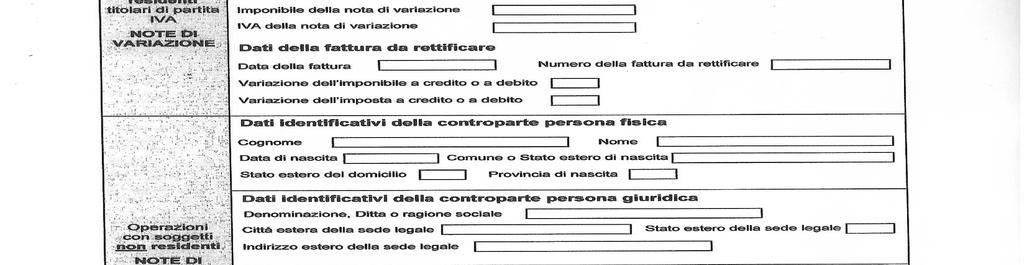

3 3. sono esenti dall obbligo in esame: le operazioni riguardanti le cessioni di immobili, mentre devono essere comunicate le cessioni di autoveicoli, nonostante il particolare regime pubblicistico cui sono assoggettati i predetti beni, in considerazione del fatto che esse non costituiscono oggetto di monitoraggio da parte dell Anagrafe tributaria ai sensi del citato art. 7 del D.P.R. n. 605 del 1973 ; 4. le operazioni 2010 soggette all obbligo comunicativo, ossia quelle di importo pari o superiore a , soggette all obbligo di fatturazione, vanno comunicate anche se poste in essere con soggetti privati. PROROGA DEL TERMINE DELLA COMUNICAZIONE PER IL 2010 Con il citato Provvedimento l Agenzia delle Entrate ha disposto la proroga dal al del termine per l invio della comunicazione delle operazioni relative al Tale slittamento si è reso necessario per consentire i necessari adeguamenti di tipo tecnologico connessi con la modifica delle specifiche tecniche disposta dal recente Provvedimento. MODALITÀ DI INVIO DELLA COMUNICAZIONE Si rammenta che la comunicazione va trasmessa esclusivamente in via telematica: direttamente dal contribuente; tramite un intermediario abilitato. N.B. In caso di omessa comunicazione ovvero di comunicazione con dati incompleti o non veritieri è applicabile la sanzione da 258 a prevista dall art. 11, comma 1, D.Lgs. n. 471/97. Di seguito si riporta un fac-simile del modello informatico elaborato sulla base dei dati richiesti dalle specifiche tecniche aggiornate alla luce delle recenti modifiche: 3

4 4

5 Lo studio Giampaoli & Partners Consulting rimane a Vostra completa disposizione per ogni ulteriore chiarimento. 5

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni Intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

PERNI & DORENTI Partners Oliviero Perni Luca Dorenti Of Counsel Giovanni Intrigliolo Barbara Bonsignori International Partners Luca Soldati Linda Muller Mauro Brambilla Marco Gubler Massimo Sommaruga Milano,

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

- il software di trasmissione è stato opportunamente modificato consentendo l invio di operazioni di importo inferiore alla soglia stabilita.

COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 (SPESOMETRO) Come noto, entro il prossimo 30/04/2012 devono essere comunicate in via telematica all Agenzia delle Entrate le cessioni/acquisti di beni

COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 (SPESOMETRO) Come noto, entro il prossimo 30/04/2012 devono essere comunicate in via telematica all Agenzia delle Entrate le cessioni/acquisti di beni

SPECIALE SPESOMETRO NORMATIVA Normativa transitoria... 2 LA COMUNICAZIONE... 3

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

INFORMATIVA N. 3/2011. Comunicazione telematica delle operazioni rilevanti ai fini IVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 22.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 3/2011 Comunicazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 22.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 3/2011 Comunicazione

Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle operazioni documentate da ricevuta o scontrino fiscale

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

COMUNICAZIONE ELENCO CLIENTI E FORNITORI SCADENZA 31/12/2011

Pagina 1 di 5 Achille Delmonte Alberto Bertani Mario Montepietra Anna Fantini Andrea Sassi Giacobbe Silvi Ragioniere Professionista Consulente del Lavoro Ragioniere Professionista A tutti i clienti Loro

Pagina 1 di 5 Achille Delmonte Alberto Bertani Mario Montepietra Anna Fantini Andrea Sassi Giacobbe Silvi Ragioniere Professionista Consulente del Lavoro Ragioniere Professionista A tutti i clienti Loro

La comunicazione delle operazioni IVA di importo pari o superiore a euro

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 4 31 GENNAIO 2011 La comunicazione delle operazioni IVA di importo pari o superiore a 3.000

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 4 31 GENNAIO 2011 La comunicazione delle operazioni IVA di importo pari o superiore a 3.000

Genova, 27 giugno Circolare 15/2011. Ai Signori Clienti. Loro Sedi

STUDIO ROVIDA STUDIO CIDDA GRONDONA DOTTORI COMMERCIALISTI - REVISORI LEGALI DOTTORI COMMERCIALISTI - REVISORI LEGALI Dott. Mauro ROVIDA Dott. Luca Andrea CIDDA Dott. Francesca RAPETTI Dott. Pietro GRONDONA

STUDIO ROVIDA STUDIO CIDDA GRONDONA DOTTORI COMMERCIALISTI - REVISORI LEGALI DOTTORI COMMERCIALISTI - REVISORI LEGALI Dott. Mauro ROVIDA Dott. Luca Andrea CIDDA Dott. Francesca RAPETTI Dott. Pietro GRONDONA

STUDIO NEGRI E ASSOCIATI

Sommario COMUNICAZIONI IVA ( ELENCO CLIENTI E ) SUPERIORI A 3.000 EURO: I NUOVI ADEMPIMENTI... 2 LE OPERAZIONI SUPERIORI A 3.000 EURO... 2 SOGGETTI OBBLIGATI ALLA COMUNICAZIONE TELEMATICA... 2 OPERAZIONI

Sommario COMUNICAZIONI IVA ( ELENCO CLIENTI E ) SUPERIORI A 3.000 EURO: I NUOVI ADEMPIMENTI... 2 LE OPERAZIONI SUPERIORI A 3.000 EURO... 2 SOGGETTI OBBLIGATI ALLA COMUNICAZIONE TELEMATICA... 2 OPERAZIONI

Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva

CIRCOLARE N. 2/2011 Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva Premessa L art. 21 del Decreto Legge 78/2010, conv. con modif. con L. 30 luglio 2010, n. 122, ha

CIRCOLARE N. 2/2011 Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva Premessa L art. 21 del Decreto Legge 78/2010, conv. con modif. con L. 30 luglio 2010, n. 122, ha

NEWS LETTER numero

NEWS LETTER numero 1-2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e dei chiarimenti

NEWS LETTER numero 1-2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e dei chiarimenti

NORMATIVA A REGIME SOGGETTI OBBLIGATI

Prot. n. F03/RNS Bologna, 4 gennaio 2011 Oggetto: COMUNICAZIONE OPERAZIONI RILEVANTI IVA DI IMPORTO NON INFERIORE A 3.000 EURO NORMATIVA A REGIME SEMPLIFICAZIONI PER GLI ANNI 2010 E 2011 Provvedimento

Prot. n. F03/RNS Bologna, 4 gennaio 2011 Oggetto: COMUNICAZIONE OPERAZIONI RILEVANTI IVA DI IMPORTO NON INFERIORE A 3.000 EURO NORMATIVA A REGIME SEMPLIFICAZIONI PER GLI ANNI 2010 E 2011 Provvedimento

COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000

Circolare N. 03 Area: PROFESSIONAL Periodico quindicinale 3 febbraio 2011 COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000 Con il Provvedimento 22.12.2010, l Agenzia delle Entrate ha

Circolare N. 03 Area: PROFESSIONAL Periodico quindicinale 3 febbraio 2011 COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000 Con il Provvedimento 22.12.2010, l Agenzia delle Entrate ha

Circolare 4/2011. Nuovi elenchi clienti fornitori. Rovereto, 11 aprile Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI

Circolare 4/2011 Nuovi elenchi clienti fornitori Rovereto, 11 aprile 2011 Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI Il legislatore ha di fatto reintrodotto l adempimento che in passato

Circolare 4/2011 Nuovi elenchi clienti fornitori Rovereto, 11 aprile 2011 Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI Il legislatore ha di fatto reintrodotto l adempimento che in passato

ELENCO CLIENTI E FORNITORI ANNO 2010

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

Il nuovo elenco clienti e fornitori Chiarimenti

n 40 del 04 novembre 2011 circolare n 567 del 03 novembre 2011 referente BERENZI/mr Il nuovo elenco clienti e fornitori Chiarimenti Come noto il Decreto Legge incentivi (D.L 31 maggio 2010, n. 78) ha introdotto

n 40 del 04 novembre 2011 circolare n 567 del 03 novembre 2011 referente BERENZI/mr Il nuovo elenco clienti e fornitori Chiarimenti Come noto il Decreto Legge incentivi (D.L 31 maggio 2010, n. 78) ha introdotto

Milano, 20 settembre 2010

!!" " # " " # # # Milano, 20 settembre 2010 A tutti i Clienti, Loro sedi Circolare n. 26/2010: Gli elenchi clienti / fornitori "black-list" dopo le esclusioni / estensioni disposte dal MEF. $%&$&" '!(

!!" " # " " # # # Milano, 20 settembre 2010 A tutti i Clienti, Loro sedi Circolare n. 26/2010: Gli elenchi clienti / fornitori "black-list" dopo le esclusioni / estensioni disposte dal MEF. $%&$&" '!(

Scritto da Administrator Martedì 20 Dicembre :56 - Ultimo aggiornamento Martedì 20 Dicembre :34

Nuovo obbligo di comunicazione delle operazioni rilevanti ai fini IVA su clienti e fornitori. L articolo 21 del decreto legge 31 maggio 2010, n. 78, convertito dalla legge 30 luglio 2010, n. 122 ha introdotto

Nuovo obbligo di comunicazione delle operazioni rilevanti ai fini IVA su clienti e fornitori. L articolo 21 del decreto legge 31 maggio 2010, n. 78, convertito dalla legge 30 luglio 2010, n. 122 ha introdotto

OGGETTO: Comunicazione operazioni Iva

Informativa per la clientela di studio N. 01 DEL 05.01.2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione operazioni Iva Gentile cliente, è nostra cura metterla al corrente, con il presente documento

Informativa per la clientela di studio N. 01 DEL 05.01.2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione operazioni Iva Gentile cliente, è nostra cura metterla al corrente, con il presente documento

Informativa per la clientela

Informativa per la clientela Informativa n. 50 del 2 novembre 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro

Informativa per la clientela Informativa n. 50 del 2 novembre 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro

La comunicazione telematica delle operazioni non inferiori a tremila euro

Convegno organizzato da Associazione ICT Dott.Com La comunicazione telematica delle operazioni non inferiori a tremila euro Direzione Regionale del Piemonte a cura di Alberto Toscano Capo Ufficio Antifrode

Convegno organizzato da Associazione ICT Dott.Com La comunicazione telematica delle operazioni non inferiori a tremila euro Direzione Regionale del Piemonte a cura di Alberto Toscano Capo Ufficio Antifrode

LA COMUNICAZIONE CLIENTI-FORNITORI ED I CASI PARTICOLARI DI COMPILAZIONE

INFORMATIVA N. 251 15 OTTOBRE 2013 ADEMPIMENTI LA COMUNICAZIONE CLIENTI-FORNITORI ED I CASI PARTICOLARI DI COMPILAZIONE Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative

INFORMATIVA N. 251 15 OTTOBRE 2013 ADEMPIMENTI LA COMUNICAZIONE CLIENTI-FORNITORI ED I CASI PARTICOLARI DI COMPILAZIONE Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative

Torino, lì 29 novembre Circolare n. 28/2011

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 29 novembre 2011 Circolare n. 28/2011 OGGETTO: Comunicazione telematica all Agenzia delle Entrate delle

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 29 novembre 2011 Circolare n. 28/2011 OGGETTO: Comunicazione telematica all Agenzia delle Entrate delle

Soluzioni. Soluzioni di Liani Stefano - Via Coltura nr Polcenigo (PN)

") Spett.le Cliente Polcenigo, 20 Aprile 2011 Offerta nr. 22 OGGETTO: Comunicazione Telematica operazioni IVA non inferiori a 3.000 Euro il 22 dicembre 2010, è stato pubblicato il Provvedimento del Direttore

Spett.le Cliente Polcenigo, 20 Aprile 2011 Offerta nr. 22 OGGETTO: Comunicazione Telematica operazioni IVA non inferiori a 3.000 Euro il 22 dicembre 2010, è stato pubblicato il Provvedimento del Direttore

Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI

ANNO 2012 E ULTERIORI UTILIZZI") INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

OGGETTO: Il nuovo elenco clienti

OGGETTO: Il nuovo elenco clienti Soggetti obbligati Vi informiamo che è stato introdotto un nuovo adempimento per effetto del D.L. 78/2010, che si applica a tutti i soggetti passivi dell IVA che effettuano

OGGETTO: Il nuovo elenco clienti Soggetti obbligati Vi informiamo che è stato introdotto un nuovo adempimento per effetto del D.L. 78/2010, che si applica a tutti i soggetti passivi dell IVA che effettuano

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

STUDIO PACCIANI - CANEPA

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

STUDI DI CONSULENZA AZIENDALE

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto, 22 Marzo 2017 CIRCOLARE 06/2017 LA COMUNICAZIONE CLIENTI-FORNITORI Spesometro 2016

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto, 22 Marzo 2017 CIRCOLARE 06/2017 LA COMUNICAZIONE CLIENTI-FORNITORI Spesometro 2016

OGGETTO: SPESOMETRO - COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA DI IMPORTO PARI O SUPERIORE A 3.000,00 EURO

Chiaravalli, Reali e Associati Commercialisti GIUSEPPE CHIARAVALLI 20121 Milano Ragioniere Commercialista Via San Primo 4, Italia Tel. +39027607671 Fax +390276006474 ANDREA CHIARAVALLI email info@chrea.com

Chiaravalli, Reali e Associati Commercialisti GIUSEPPE CHIARAVALLI 20121 Milano Ragioniere Commercialista Via San Primo 4, Italia Tel. +39027607671 Fax +390276006474 ANDREA CHIARAVALLI email info@chrea.com

IL NUOVO SPESOMETRO Operazioni soggette all obbligo di fatturazione di importo (al netto dell IVA)

") Periodico quindicinale TP n. 17 12 settembre 2013 ABSTRACT IL NUOVO SPESOMETRO Con il Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini per la comunicazione

Periodico quindicinale TP n. 17 12 settembre 2013 ABSTRACT IL NUOVO SPESOMETRO Con il Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini per la comunicazione

Spesometro - La comunicazione clienti-fornitori per il 2015

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente

Nuovo modello polivalente") OGGETTO: Circolare 21.2013 Seregno, 28 ottobre 2013 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente Sono state stabilite nuove modalità tecniche e nuovi termini per la comunicazione

OGGETTO: Circolare 21.2013 Seregno, 28 ottobre 2013 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente Sono state stabilite nuove modalità tecniche e nuovi termini per la comunicazione

SPESOMETRO PER L ANNO 2016

Spettabili Clienti Loro sedi Circolare n. 8 del 22 marzo 2017 SPESOMETRO PER L ANNO 2016 La comunicazione clienti fornitori (c.d. Spesometro) per il 2016 deve essere trasmessa telematicamente all Agenzia

Spettabili Clienti Loro sedi Circolare n. 8 del 22 marzo 2017 SPESOMETRO PER L ANNO 2016 La comunicazione clienti fornitori (c.d. Spesometro) per il 2016 deve essere trasmessa telematicamente all Agenzia

News per i Clienti dello studio

News per i Clienti dello studio N. 15 Del 5 novembre 2013 Ai gentili clienti Loro sedi Gentili Clienti, nella presente circolare ci occuperemo: Operazioni rilevanti ai fini Iva, c.d. Spesometro Lo Studio

News per i Clienti dello studio N. 15 Del 5 novembre 2013 Ai gentili clienti Loro sedi Gentili Clienti, nella presente circolare ci occuperemo: Operazioni rilevanti ai fini Iva, c.d. Spesometro Lo Studio

I PRIMI CHIARIMENTI UFFICIALI DOPO LA PUBBLICAZIONE A SETTEMBRE DELLE NUOVE SPECIFICHE TECNICHE

A cura di Dott.ssa Girometti Claudia, Referente fiscale ESA, Dottore Commercialista in Rimini I PRIMI CHIARIMENTI UFFICIALI DOPO LA PUBBLICAZIONE A SETTEMBRE DELLE NUOVE SPECIFICHE TECNICHE L Agenzia delle

A cura di Dott.ssa Girometti Claudia, Referente fiscale ESA, Dottore Commercialista in Rimini I PRIMI CHIARIMENTI UFFICIALI DOPO LA PUBBLICAZIONE A SETTEMBRE DELLE NUOVE SPECIFICHE TECNICHE L Agenzia delle

Circolare del 12 febbraio 2019

Circolare del 12 febbraio 2019 APPROFONDIMENTI Lo spesometro estero 1 APPROFONDIMENTI PROVVEDIMENTO AGENZIA ENTRATE 30.04.2018 Lo spesometro estero Come noto, il comma 909 dell art. 1, Finanziaria 2018,

Circolare del 12 febbraio 2019 APPROFONDIMENTI Lo spesometro estero 1 APPROFONDIMENTI PROVVEDIMENTO AGENZIA ENTRATE 30.04.2018 Lo spesometro estero Come noto, il comma 909 dell art. 1, Finanziaria 2018,

CIRCOLARE n. 14 del 31/03/2015. COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO )

") CIRCOLARE n. 14 del 31/03/2015 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza della data di

CIRCOLARE n. 14 del 31/03/2015 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza della data di

Spesometro - La comunicazione clienti-fornitori per il 2016

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Semplificazioni promesse

Rela del Dr.ssa Chiara Zanon chiara@studiodestefani.com Studio De Stefani (art. 1, c. 1, lett. c, DL n. 746/83) LETTERE D INTENTO L esportatore abituale, x acquistare senza Iva, invia al fornitore una

Rela del Dr.ssa Chiara Zanon chiara@studiodestefani.com Studio De Stefani (art. 1, c. 1, lett. c, DL n. 746/83) LETTERE D INTENTO L esportatore abituale, x acquistare senza Iva, invia al fornitore una

CONSULTA Professionisti Associati SPESOMETRO. Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

Circolare 2015 n.5 Giovedì 16 Luglio :45 - Ultimo aggiornamento Giovedì 16 Luglio :04

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

1 - L INVIO DEL MOD. IRE PER I LAVORI DI RISPARMIO ENERGETICO A CAVALLO D ANNO

Pesaro, lì 26 marzo 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 05/2012 1- Invio Modello IRE per lavori di risparmio energetico del 55% a cavallo d anno; 2 Nuove regole iva dal 17-03-2012 per i servizi

Pesaro, lì 26 marzo 2012 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 05/2012 1- Invio Modello IRE per lavori di risparmio energetico del 55% a cavallo d anno; 2 Nuove regole iva dal 17-03-2012 per i servizi

Modello di Comunicazione Polivalente SPESOMETRO

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

Oggetto: la comunicazione elenco clienti-fornitori (spesometro)

") PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

LA COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA C.D. SPESOMETRO

NEWSLETTER n. 45 28 ottobre 2013 LA COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA C.D. SPESOMETRO RIFERIMENTI: Art 21, D.L. n. 78/2010 come da ultimo modificato dall art. 2, comma 6, del D.L. n.16/2012

NEWSLETTER n. 45 28 ottobre 2013 LA COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA C.D. SPESOMETRO RIFERIMENTI: Art 21, D.L. n. 78/2010 come da ultimo modificato dall art. 2, comma 6, del D.L. n.16/2012

CIRCOLARE n. 9 del 24/03/2014. COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME

- ADEMPIMENTO A REGIME") CIRCOLARE n. 9 del 24/03/2014 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza

CIRCOLARE n. 9 del 24/03/2014 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza

dell imposta sul valore aggiunto che effettuano operazioni rilevanti ai fini dell imposta.

Spesometro 2013 Comunicazione operazione rilevanti ai fini IVA L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia delle

Spesometro 2013 Comunicazione operazione rilevanti ai fini IVA L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia delle

- 11/04/2016 per i contribuenti iva mensili (il 10 aprile cade di domenica); - 20/04/2016 per tutti gli altri contribuenti.

; - 20/04/2016 per tutti gli altri contribuenti.") INFORMATIVA N. 4 / 2016 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2015 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

INFORMATIVA N. 4 / 2016 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2015 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

Elenco clienti e fornitori dal 2011

Elenco clienti e fornitori dal 2011 di Vincenzo D'Andò Pubblicato il 5 gennaio 2011 tra i tanti adempimenti fiscali mancava solo la reintroduzione dell elenco clienti e fornitori, ebbene torna dal 2011

Elenco clienti e fornitori dal 2011 di Vincenzo D'Andò Pubblicato il 5 gennaio 2011 tra i tanti adempimenti fiscali mancava solo la reintroduzione dell elenco clienti e fornitori, ebbene torna dal 2011

Lo spesometro a regime dal 1 luglio 2011 e i recenti chiarimenti dell Agenzia delle Entrate

Numero 121/2011 Pagina 1 di 10 Lo spesometro a regime dal 1 luglio 2011 e i recenti chiarimenti dell Agenzia delle Entrate Numero : 121/2011 Gruppo : ADEMPIMENTI Oggetto : SPESOMETRO Norme e prassi : ART.

Numero 121/2011 Pagina 1 di 10 Lo spesometro a regime dal 1 luglio 2011 e i recenti chiarimenti dell Agenzia delle Entrate Numero : 121/2011 Gruppo : ADEMPIMENTI Oggetto : SPESOMETRO Norme e prassi : ART.

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

STUDIO CONSULENTI ASSOCIATI Dottori Commercialisti Revisori Legali Via G. Bovini, Ravenna (RA)

") Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Oggetto: la comunicazione black list 2015 e i chiarimenti dell agenzia delle entrate

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott. Fausto Braglia Dott.ssa Francesca Benassi Reggio Emilia,

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott. Fausto Braglia Dott.ssa Francesca Benassi Reggio Emilia,

Le comunicazioni dello spesometro: i chiarimenti natalizi

Le comunicazioni dello spesometro: i chiarimenti natalizi di Roberta De Marchi Pubblicato il 30 dicembre 2011 insieme alla proroga dell adempimento per le comunicazioni relative al 2010, sono arrivate

Le comunicazioni dello spesometro: i chiarimenti natalizi di Roberta De Marchi Pubblicato il 30 dicembre 2011 insieme alla proroga dell adempimento per le comunicazioni relative al 2010, sono arrivate

APPROVATO IL MODELLO DI COMUNICAZIONE PER OPERAZIONI BLACK LIST

Circolare N. 44 Area: ADEMPIMENTI Periodico plurisettimanale 8 giugno 2010 APPROVATO IL MODELLO DI COMUNICAZIONE PER OPERAZIONI BLACK LIST Il DL 40/2010 (c.d. Decreto Incentivi ) ha introdotto l obbligo

Circolare N. 44 Area: ADEMPIMENTI Periodico plurisettimanale 8 giugno 2010 APPROVATO IL MODELLO DI COMUNICAZIONE PER OPERAZIONI BLACK LIST Il DL 40/2010 (c.d. Decreto Incentivi ) ha introdotto l obbligo

Studio Le Pera Commercialisti Associati Via Egadi 2 Milano - Tel Fax: P.I.

Studio Le Pera Commercialisti Associati Via Egadi 2 Milano - Tel. 02.4987756 02.4692956 02.4817866 Fax: 02.4814871 - P.I. 10215130153 Circolare n. 6 del 12 febbraio Lo spesometro. II semestre 2017 da trasmettere

Studio Le Pera Commercialisti Associati Via Egadi 2 Milano - Tel. 02.4987756 02.4692956 02.4817866 Fax: 02.4814871 - P.I. 10215130153 Circolare n. 6 del 12 febbraio Lo spesometro. II semestre 2017 da trasmettere

La comunicazione per operazioni di importo pari o superiore a 3.000: come funziona il nuovo spesometro a cura di Sandro Cerato

Il Punto sull Iva La comunicazione per operazioni di importo pari o superiore a 3.000: come funziona il nuovo spesometro a cura di Sandro Cerato Premessa e quadro normativo L articolo 21 del D.L. n. 78/10

Il Punto sull Iva La comunicazione per operazioni di importo pari o superiore a 3.000: come funziona il nuovo spesometro a cura di Sandro Cerato Premessa e quadro normativo L articolo 21 del D.L. n. 78/10

Guida alla compilazione dell elenco clienti e fornitori (il cd. spesometro )

") Guida alla compilazione dell elenco clienti e fornitori (il cd. spesometro ) di Vincenzo D'Andò Pubblicato il 10 dicembre 2011 si avvicina la scadenza per la presentazione dell elenco di clienti e fornitori,

Guida alla compilazione dell elenco clienti e fornitori (il cd. spesometro ) di Vincenzo D'Andò Pubblicato il 10 dicembre 2011 si avvicina la scadenza per la presentazione dell elenco di clienti e fornitori,

Oggetto: Comunicazione telematica operazioni Iva >= 3000 euro

Spett. le Cliente Vostra Sede Rimini, febbraio 2011 Oggetto: Comunicazione telematica operazioni Iva >= 3000 euro Obbligo di comunicazione annuale delle operazioni rilevanti ai fini IVA di importo pari

Spett. le Cliente Vostra Sede Rimini, febbraio 2011 Oggetto: Comunicazione telematica operazioni Iva >= 3000 euro Obbligo di comunicazione annuale delle operazioni rilevanti ai fini IVA di importo pari

Comunicazione operazioni Dicembre 2011 Ver.: sp10

Comunicazione operazioni 3.000 2 5 6 Dicembre 2011 Ver.: 8.03.10-8.02 sp10 Riferimenti alla normativa: DLn.78 del 31/05/2010 convertito in legge n. 122 art. 21 del 30/07/2010. Circolare AE prot. n. 2010/184182

Comunicazione operazioni 3.000 2 5 6 Dicembre 2011 Ver.: 8.03.10-8.02 sp10 Riferimenti alla normativa: DLn.78 del 31/05/2010 convertito in legge n. 122 art. 21 del 30/07/2010. Circolare AE prot. n. 2010/184182

BENI AI SOCI. Dott. Francesco Barone

Dott. Francesco Barone BENI IN GODIMENTO Si annovera tra i redditi diversi La differenza tra il valore di mercato e il corrispettivo per la concessione di beni dell impresa a soci o familiari dell imprenditore

Dott. Francesco Barone BENI IN GODIMENTO Si annovera tra i redditi diversi La differenza tra il valore di mercato e il corrispettivo per la concessione di beni dell impresa a soci o familiari dell imprenditore

Prot.n Di seguito presentiamo una sintesi dei principali elementi della Comunicazione dei dati delle operazioni rilevanti ai fini IVA.

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Circolare n. 10 Verona, 21 marzo 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE POLIVALENTE 2017 OPERAZIONI ANNO 2016

Circolare n. 10 Verona, 21 marzo 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE POLIVALENTE 2017 OPERAZIONI ANNO 2016 I soggetti passivi IVA sono tenuti entro il prossimo 10 aprile (soggetti con liquidazione

Circolare n. 10 Verona, 21 marzo 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE POLIVALENTE 2017 OPERAZIONI ANNO 2016 I soggetti passivi IVA sono tenuti entro il prossimo 10 aprile (soggetti con liquidazione

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

OGGETTO: Comunicazione operazioni Iva

CIRCOLARE 1/2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione operazioni Iva Gentile Cliente, l Agenzia delle Entrate con un provvedimento del 22/12/2010 ha dato applicazione al D.L. 78/2010, facendo

CIRCOLARE 1/2011 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione operazioni Iva Gentile Cliente, l Agenzia delle Entrate con un provvedimento del 22/12/2010 ha dato applicazione al D.L. 78/2010, facendo

Circolare n. 07/201. Spett. li CLIENTI LORO SEDI

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Esterometro e ultimo Spesometro - presentazione entro il 30 aprile Inserire intestazione dello Studio. Studio Ferrari & Genoni

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

LE SEMPLIFICAZIONI FISCALI PREVISTE DAL DECRETO SVILUPPO

Circolare N. 11 Area: PROFESSIONAL Periodico quindicinale 26 maggio 2011 LE SEMPLIFICAZIONI FISCALI PREVISTE DAL DECRETO SVILUPPO Il Decreto Sviluppo, recentemente pubblicato in Gazzetta Ufficiale, contempla

Circolare N. 11 Area: PROFESSIONAL Periodico quindicinale 26 maggio 2011 LE SEMPLIFICAZIONI FISCALI PREVISTE DAL DECRETO SVILUPPO Il Decreto Sviluppo, recentemente pubblicato in Gazzetta Ufficiale, contempla

NUOVI ADEMPIMENTI TRIMESTRALI DAL 2017

NUOVI ADEMPIMENTI TRIMESTRALI DAL 2017 1 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono importanti novità in materia di IVA. In particolare, tali

NUOVI ADEMPIMENTI TRIMESTRALI DAL 2017 1 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono importanti novità in materia di IVA. In particolare, tali

1. Spesometro per le operazione relative all anno Scadenza del 30 aprile 2012

A tutti i Sigg.ri Clienti Informatore n 4 del 29 Marzo 2012 Oggetto: Prossima scadenza invio spesometro per l anno 2011 Nuovo spesometro per l anno 2012 Di recente si sono susseguite alcune disposizioni

A tutti i Sigg.ri Clienti Informatore n 4 del 29 Marzo 2012 Oggetto: Prossima scadenza invio spesometro per l anno 2011 Nuovo spesometro per l anno 2012 Di recente si sono susseguite alcune disposizioni

1 - LA COMUNICAZIONE DATI IVA RELATIVA AL Pesaro, lì 31 gennaio 2013 A TUTTI I RESPONSABILI AMMINISTRATIVI LORO SEDI. CIRCOLARE n.

Pesaro, lì 31 gennaio 2013 A TUTTI I RESPONSABILI AMMINISTRATIVI LORO SEDI CIRCOLARE n. 05/2013 1- Comunicazione Dati Iva relativi al 2012 e richiesta documenti per redazione della stessa; 2- Dichiarazione

Pesaro, lì 31 gennaio 2013 A TUTTI I RESPONSABILI AMMINISTRATIVI LORO SEDI CIRCOLARE n. 05/2013 1- Comunicazione Dati Iva relativi al 2012 e richiesta documenti per redazione della stessa; 2- Dichiarazione

Parma, 24 marzo L'obbligo, introdotto dal D.L. 78/2010, di comunicare telematicamente all Agenzia delle

CIRCOLARE DI STUDIO 20/2017 Parma, 24 marzo 2017 OGGETTO: Spesometro dati anno 2016 L'obbligo, introdotto dal D.L. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti

CIRCOLARE DI STUDIO 20/2017 Parma, 24 marzo 2017 OGGETTO: Spesometro dati anno 2016 L'obbligo, introdotto dal D.L. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti

Per lo spesometro 2011, in scadenza il prossimo 30 aprile, valgono le vecchie regole.

Per lo spesometro 2011, in scadenza il prossimo 30 aprile, valgono le vecchie regole. Premessa L articolo 21 del D.L. n. 78/2010 ha introdotto l'obbligo di comunicazione telematica delle operazioni rilevanti

Per lo spesometro 2011, in scadenza il prossimo 30 aprile, valgono le vecchie regole. Premessa L articolo 21 del D.L. n. 78/2010 ha introdotto l'obbligo di comunicazione telematica delle operazioni rilevanti

Padova, 11 febbraio 2019 Spett.li Sig.ri Clienti OGGETTO: CIRCOLARE INFORMATIVA N. 4/2019 LO SPESOMETRO ESTERO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Rag. Monica Massironi Avv. Marianovella Gianfreda Avv. Antonio Meneghetti Avv.

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Rag. Monica Massironi Avv. Marianovella Gianfreda Avv. Antonio Meneghetti Avv.

OGGETTO: Spesometro - il nuovo modello polivalente per le operazioni dall 1/01/2012

Ravenna, 11 Ottobre 2013 Circolare n. 24/13 OGGETTO: Spesometro - il nuovo modello polivalente per le operazioni dall 1/01/2012 Il provvedimento direttoriale del 2 agosto 2013 (prot. 94908/2013) contiene

Ravenna, 11 Ottobre 2013 Circolare n. 24/13 OGGETTO: Spesometro - il nuovo modello polivalente per le operazioni dall 1/01/2012 Il provvedimento direttoriale del 2 agosto 2013 (prot. 94908/2013) contiene

Circolare n 7 del Le nuove scadenze Iva Spesometro 2017

Circolare n 7 del 27.01.2017 Le nuove scadenze Iva Spesometro 2017 Premessa Il DL 30 dicembre 2016 n. 244, pubblicato sulla Gazzetta Ufficiale n. 304 del 30.12.2016 (decreto Milleproroghe ), non contiene

Circolare n 7 del 27.01.2017 Le nuove scadenze Iva Spesometro 2017 Premessa Il DL 30 dicembre 2016 n. 244, pubblicato sulla Gazzetta Ufficiale n. 304 del 30.12.2016 (decreto Milleproroghe ), non contiene

Bologna, 18 marzo Circolare n. 03/2016. Oggetto: Modello di comunicazione Polivalente 2016

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

QUOTA ASSOCIATIVA FIMAA 2011 scad AGENTI IMMOBILIARI e MERCEOLOGICI -

Anno XL n. 1 Chieti 14.1.2011 QUOTA ASSOCIATIVA FIMAA 2011 scad. 31.01.2011 - AGENTI IMMOBILIARI e MERCEOLOGICI - in questo numero ANTIRICICLAGGIO: comunicazione telematica all Agenzia delle Entrate 2

Anno XL n. 1 Chieti 14.1.2011 QUOTA ASSOCIATIVA FIMAA 2011 scad. 31.01.2011 - AGENTI IMMOBILIARI e MERCEOLOGICI - in questo numero ANTIRICICLAGGIO: comunicazione telematica all Agenzia delle Entrate 2

INFORMATIVA N. 21/2013

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 18

CIRCOLARE FLASH N. 18 Oggetto: L invio telematico delle fatture I semestre 2017 - scadenza 18-09-2017 PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione Come noto, l art. 1, comma 3, D.Lgs.

CIRCOLARE FLASH N. 18 Oggetto: L invio telematico delle fatture I semestre 2017 - scadenza 18-09-2017 PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione Come noto, l art. 1, comma 3, D.Lgs.

Comunicazione delle operazioni rilevanti ai fini IVA Spesometro

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

AI CLIENTI LORO SEDI

AI CLIENTI LORO SEDI Modena, lì 13/10/2010 Circolare n 4/2010 Oggetto: OBBLIGO DI COMUNICAZIONE PER LE OPERAZIONI CON PAESI BLACK LIST Con il Decreto del 30 marzo 2010, il Ministero dell Economia e delle

AI CLIENTI LORO SEDI Modena, lì 13/10/2010 Circolare n 4/2010 Oggetto: OBBLIGO DI COMUNICAZIONE PER LE OPERAZIONI CON PAESI BLACK LIST Con il Decreto del 30 marzo 2010, il Ministero dell Economia e delle

Spesometro. Scadenze di presentazione per la Comunicazione relativa all anno 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE

Area: TAX & LAW Periodico plurisettimanale TA n. 72 15 ottobre 2013 SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE ABSTRACT L Agenzia delle Entrate ha reso disponibile il nuovo modello di comunicazione

Area: TAX & LAW Periodico plurisettimanale TA n. 72 15 ottobre 2013 SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE ABSTRACT L Agenzia delle Entrate ha reso disponibile il nuovo modello di comunicazione

Spesometro a cura di Luca Signorini

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

1. PREMESSA SOGGETTI OBBLIGATI ALLA COMUNICAZIONE...

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

SPESOMETRO 2016 OPERAZIONI INCLUSE

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Guido Marzorati Area Fiscale e Societaria 12 settembre 2005

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

CIRCOLARE. Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA

CIRCOLARE Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA Disposizioni generali Il D.L. n. 193/2016, dall anno d imposta 2017, con riferimento alla nuova comunicazione delle liquidazioni

CIRCOLARE Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA Disposizioni generali Il D.L. n. 193/2016, dall anno d imposta 2017, con riferimento alla nuova comunicazione delle liquidazioni

Oggetto: Nuovo Spesometro

Bologna, 02 ottobre 2013 Circolare n. 11/2013 Oggetto: Nuovo Spesometro Con provvedimento 2013/94908 del 2 agosto 2013 è stato approvato il nuovo modello dal utilizzare per la comunicazione delle operazioni

Bologna, 02 ottobre 2013 Circolare n. 11/2013 Oggetto: Nuovo Spesometro Con provvedimento 2013/94908 del 2 agosto 2013 è stato approvato il nuovo modello dal utilizzare per la comunicazione delle operazioni

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 0 Ottobre 03 SPESOMETRO - CHIARIMENTI E MODALITA OPERATIVE Con provvedimento nr. 03/9908, del agosto 03, l Agenzia delle Entrate ha definito le modalità

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 0 Ottobre 03 SPESOMETRO - CHIARIMENTI E MODALITA OPERATIVE Con provvedimento nr. 03/9908, del agosto 03, l Agenzia delle Entrate ha definito le modalità

SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI

Circolare informativa per la clientela n. 32/2013 del 14 novembre 2013 SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI In questa Circolare 1. Termine per l'invio telematico con tolleranza 2. Modello polivalente

Circolare informativa per la clientela n. 32/2013 del 14 novembre 2013 SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI In questa Circolare 1. Termine per l'invio telematico con tolleranza 2. Modello polivalente

Allegato alla lettera:

1 Roma, 28 luglio 2011 Allegato alla lettera: Prot. CC 46/11 Prot. BP/11 Prot. AT 833/11 Prot. AV 85/11 Prot. MG /11 Trasmissione a mezzo fax: 06 50545261 Questioni di carattere interpretativo riguardanti

1 Roma, 28 luglio 2011 Allegato alla lettera: Prot. CC 46/11 Prot. BP/11 Prot. AT 833/11 Prot. AV 85/11 Prot. MG /11 Trasmissione a mezzo fax: 06 50545261 Questioni di carattere interpretativo riguardanti