COMUNE DI PIANO DI SORRENTO

|

|

|

- Martino Vigano

- 8 anni fa

- Visualizzazioni

Transcript

1 COMUNE DI PIANO DI SORRENTO Provincia di Napoli Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014)

2 Introduzione generale 1. Premessa Dopo il "Piano Cottarelli, il documento dell'agosto 2014 con il quale l'allora commissario straordinario alla spending review auspicava la drastica riduzione delle società partecipate da circa a circa 1.000, la legge di stabilità per il 2015 (legge 190/2014) ha imposto agli enti locali l'avvio un "processo di razionalizzazione" che possa produrre risultati già entro fine Il comma 611 della legge 190/2014 dispone che, allo scopo di assicurare il "coordinamento della finanza pubblica, il contenimento della spesa, il buon andamento dell'azione amministrativa e la tutela della concorrenza e del mercato", gli enti locali devono avviare un "processo di razionalizzazione" delle società e delle partecipazioni, dirette e indirette, che permetta di conseguirne una riduzione entro il 31 dicembre Lo stesso comma 611 indica i criteri generali cui si deve ispirare il "processo di razionalizzazione, a) eliminare le società e le partecipazioni non indispensabili al perseguimento delle finalità istituzionali, anche mediante liquidazioni o cessioni; b) sopprimere le società che risultino composte da soli amministratori o da un numero di amministratori superiore a quello dei dipendenti; c) eliminare le partecipazioni in società che svolgono attività analoghe o similari a quelle svolte da altre società partecipate o da enti pubblici strumentali, anche mediante operazioni di fusione o di internalizzazione delle funzioni; d) aggregare società di servizi pubblici locali di rilevanza economica; e) contenere i costi di funzionamento, anche mediante la riorganizzazione degli organi amministrativi e di controllo e delle strutture aziendali, ovvero riducendo le relative remunerazioni. 2. Piano operativo e rendicontazione Il comma 612 della legge 190/2014 prevede che i sindaci e gli altri organi di vertice delle amministrazioni, "in relazione ai rispettivi ambiti di competenza", definiscano e approvino, entro il 31 marzo 2015, un piano operativo di razionalizzazione delle società e delle partecipazioni. Il piano definisce modalità, tempi di attuazione, l'esposizione in dettaglio dei risparmi da

3 conseguire. Allo stesso è allegata una specifica relazione tecnica. Il piano è trasmesso alla competente sezione regionale di controllo della Corte dei conti e pubblicato nel sito internet dell'amministrazione. La pubblicazione è obbligatoria agli effetti del "decreto trasparenza" (d.lgs. 33/2013). Pertanto, nel caso sia omessa, è attivabile da chiunque l'istituto dell'accesso civico. I sindaci e gli altri organi di vertice delle amministrazioni, "in relazione ai rispettivi ambiti di competenza", entro il 31 marzo 2016, hanno l'onere di predisporre una relazione sui risultati conseguiti. Anche tale relazione "a consuntivo" deve essere trasmessa alla competente sezione regionale di controllo della Corte dei conti e, quindi, pubblicata nel sito internet dell'amministrazione interessata. La pubblicazione della relazione è obbligatoria agli effetti del "decreto trasparenza" (d.lgs. 33/2013). Come sopra precisato la legge di stabilità 2015 individua nel sindaco e negli altri organi di vertice dell' amministrazione, "in relazione ai rispettivi ambiti di competenza", i soggetti preposti ad approvare il piano operativo e la relazione a consuntivo. E' di tutta evidenza che l'organo deputato ad approvare tali documenti per gli enti locali è il consiglio comunale. Lo si evince dalla lettera e) del secondo comma dell' articolo 42 del TUEL che conferisce al consiglio competenza esclusiva in materia di "partecipazione dell'ente locale a società di capitali', Per osservare "alla lettera" il comma 612, che sembra voler coinvolgere anche la figura del sindaco nel processo decisionale, le deliberazioni consiliari di approvazione del piano operativo e della relazione potranno essere assunte "su proposta" proprio del sindaco. 3. Attuazione Approvato il piano operativo, questo dovrà essere attuato attraverso ulteriori deliberazioni del consiglio che potranno prevedere cessioni, scioglimenti, accorpamenti, fusioni. Il comma 613 della legge di stabilità precisa che, nel caso le società siano state costituite (o le partecipazioni acquistate) "per espressa previsione normativa", le deliberazioni di scioglimento e di liquidazione e gli atti di dismissione sono disciplinati unicamente dalle disposizioni del codice civile e "non richiedono né l'abrogazione né la modifica della previsione normativa originaria".

4 Il comma 614 della legge 190/2014 estende l'applicazione, ai piani operativi in esame, dei commi ter della legge 147/2013 in materia di mobilità del personale, gestione delle eccedenze e di regime fiscale agevolato delle operazioni di scioglimento e alienazione. Riassumiamo i contenuti principali di tale disciplina: (comma 563) le società controllate direttamente o indirettamente dalle PA o da loro enti strumentali (escluse quelle che emettono strumenti finanziari quotati nei mercati regolamentati e le società dalle stesse controllate) possono realizzare processi di mobilità del personale sulla base di accordi tra società senza il consenso del lavoratore. La norma richiede la preventiva informazione delle rappresentanze sindacali e delle organizzazioni sindacali firmatarie del contratto collettivo. In ogni caso la mobilità non può mai avvenire dalle società alle pubbliche amministrazioni. (comma 565) Nel caso di eccedenze di personale, nonché qualora l'incidenza delle spese di personale sia pari o superiore al 50% delle spese correnti, le società inviano un'informativa preventiva alle rappresentanze sindacali ed alle organizzazioni sindacali firmatarie del contratto collettivo. Tale informativa reca il numero, la collocazione aziendale e i profili professionali del personale in eccedenza. Tali informazioni sono comunicate anche al Dipartimento della funzione pubblica. (comma 566) Entro dieci giorni, l'ente controllante procede alla riallocazione totale o parziale del personale in eccedenza nell'ambito della stessa società mediante il ricorso a forme flessibili di gestione del tempo di lavoro, ovvero presso altre società controllate dal medesimo ente o dai suoi enti strumentali. (comma 567) Per la gestione delle eccedenze di personale, gli enti controllanti e le società possono concludere accordi collettivi con le organizzazioni sindacali per realizzare trasferimenti in mobilità dei dipendenti in esubero presso altre società, dello stesso tipo, anche al di fuori del territorio della regione ove hanno sede le società interessate da eccedenze di personale. (comma 568-bis) Le amministrazioni locali e le società controllate direttamente o indirettamente beneficiano di vantaggi fiscali se procedono allo scioglimento o alla vendita della società (o dell'azienda speciale) controllata direttamente o indirettamente. Nel caso di scioglimento, se è deliberato entro il 6 maggio 2016 (24 mesi dall'entrata in vigore della legge 68/2014 di conversione del DL 16/2014) atti e operazioni in favore di pubbliche amministrazioni in conseguenza dello scioglimento sono esenti da imposte.

possono realizzare processi di mobilità del personale sulla base di accordi tra società senza il consenso del")

5 L'esenzione si estende a imposte sui redditi e IRAP. Non si estende all'iva, eventualmente dovuta. Le imposte di registro, ipotecarie e catastali si applicano in misura fissa. Se lo scioglimento riguarda una società controllata indirettamente: le plusvalenze realizzate in capo alla controllante non concorrono alla formazione del reddito e del valore della produzione netta; le minusvalenze sono deducibili nell'esercizio in cui sono realizzate e nei quattro successivi. Nel caso della cessione del capitale sociale, se l'alienazione delle partecipazioni avviene ad evidenza pubblica deliberata entro il 6 maggio 2015 (12 mesi dall'entrata in vigore della legge 68/2014 di conversione del DL 16/2014), ai fini delle imposte sui redditi e dell'irap, le plusvalenze non concorrono alla formazione del reddito e del valore della produzione netta e le minusvalenze sono deducibili nell'esercizio in cui sono realizzate e nei quattro successivi. L'evidenza pubblica, a doppio oggetto, riguarda sia la cessione delle partecipazioni che la contestuale assegnazione del servizio per cinque anni. In caso di società mista, al socio privato detentore di una quota di almeno il 30% deve essere riconosciuto il diritto di prelazione. 4. Finalità istituzionali La legge 190/2014 conserva espressamente i vincoli posti dai commi dell'articolo 3 della legge 244/2007, che recano il divieto generale di "costituire società aventi per oggetto attività di produzione di beni e di servizi non strettamente necessarie per il perseguimento delle proprie finalità istituzionali; né assumere o mantenere direttamente partecipazioni; anche di minoranza, in tali società". E' sempre ammessa la costituzione di società che producano servizi di interesse generale, che forniscano servizi di committenza o di centrali di committenza a livello regionale a supporto di enti senza scopo di lucro e di amministrazioni aggiudicatrici. L'acquisto di nuove partecipazioni e, una tantum, il mantenimento di quelle in essere, devono sempre essere autorizzate dall'organo consiliare con deliberazione motivata da trasmettere alla sezione regionale di controllo della Corte dei conti.

6 Le partecipazioni dell' ente Piano di razionalizzazione delle società partecipate 1. Le partecipazioni societarie Il comune di piano di Sorrento partecipa al capitale delle seguenti società: 1.Penisolaverde spa con una quota del 31,58%; 2. Patto Territoriale Penisola Sorrentina scpa con una quota del 9,47%; 3.Asmnet Campania Soc. Cons. arl con una quota dell 1,038%; Con delibera di Consiglio Comunale n. 43 del 13/09/2010, fu autorizzata la partecipazione in tali società, oggetto della ricognizione di cui all art. 3, commi 27 e 28 della Legge 24/12/2007 n Le medesime partecipazioni societarie sono oggetto del presente Piano. 2. Altre partecipazioni e associazionismo Per completezza, si precisa che il comune di Piano di Sorrento, partecipa al Consorzio ASMEZ, all Associazione senza scopo di lucro Asmel, all Azienda Risorse Idriche della Penisola Sorrentina con una quota del 16% e al Consorzio di gestione della riserva naturale marina Punta Campanella per una quota del 10%. Le predette partecipazioni, ed in particolare le ultime due, essendo "forme associative di cui al Capo V del Titolo II del d.lgs. 267/2000 (TUEL), non sono oggetto del presente Piano.

7 Il Piano operativo di razionalizzazione 1. Società Penisolaverde spa. Piano di razionalizzazione delle società partecipate La Società Penisolaverde spa è partecipata dal Comune al 31,58% insieme al Comune di Sorrento, che detiene la rimanente quota del capitale sociale, dopo la fuoriuscita dalla compagine sociale del comune di Meta. La Società attualmente svolge in house per conto del Comune il servizio di raccolta, trasporto e smaltimento rifiuti solidi urbani. E' intenzione dell'amministrazione mantenere la proprietà di Penisolaverde spa (perlomeno nel 2015), considerato che è in atto e non ancora completato il riordino del servizio di gestione dei rifiuti urbani e assimilati, che prevede il passaggio all esercizio in forma associata, ai sensi degli art. 7 bis e 15 bis della legge regionale n. 4/2007, delle funzioni di organizzazione del servizio medesimo. In attuazione di tali disposizioni, la legge regionale 24 gennaio 2014, n. 5 ha istituito le Conferenza d ambito, attraverso le quali, ai sensi dell art. 3 della medesima legge, i Comuni dovranno esercitare le funzioni di organizzazione di gestione integrata dei rifiuti urbani. In attesa che si compia, quindi, il definitivo passaggio di competenze in capo agli organi di governo dell ATO, occorre mantenere la partecipazione nella compagine societaria, a cui è affidato, come detto, il servizio di spazzamento, raccolta, trasporto e smaltimento dei rifiuti solidi urbani e assimilati. Nel breve-medio periodo, tuttavia, la partecipazione dovrà essere abbandonata attraverso la cessione delle quote societarie ovvero ponendo in liquidazione la società. Essendo la quota di partecipazione societaria significativa, in quanto superiore al 5-10%, ed in ogni caso tale da garantire il controllo del comune sulla società, concludiamo l'analisi con ulteriori dati: Numero degli amministratori: 3 Numero di direttori / dirigenti: 1 Numero di dipendenti: 77 Risultato d'esercizio Fatturato

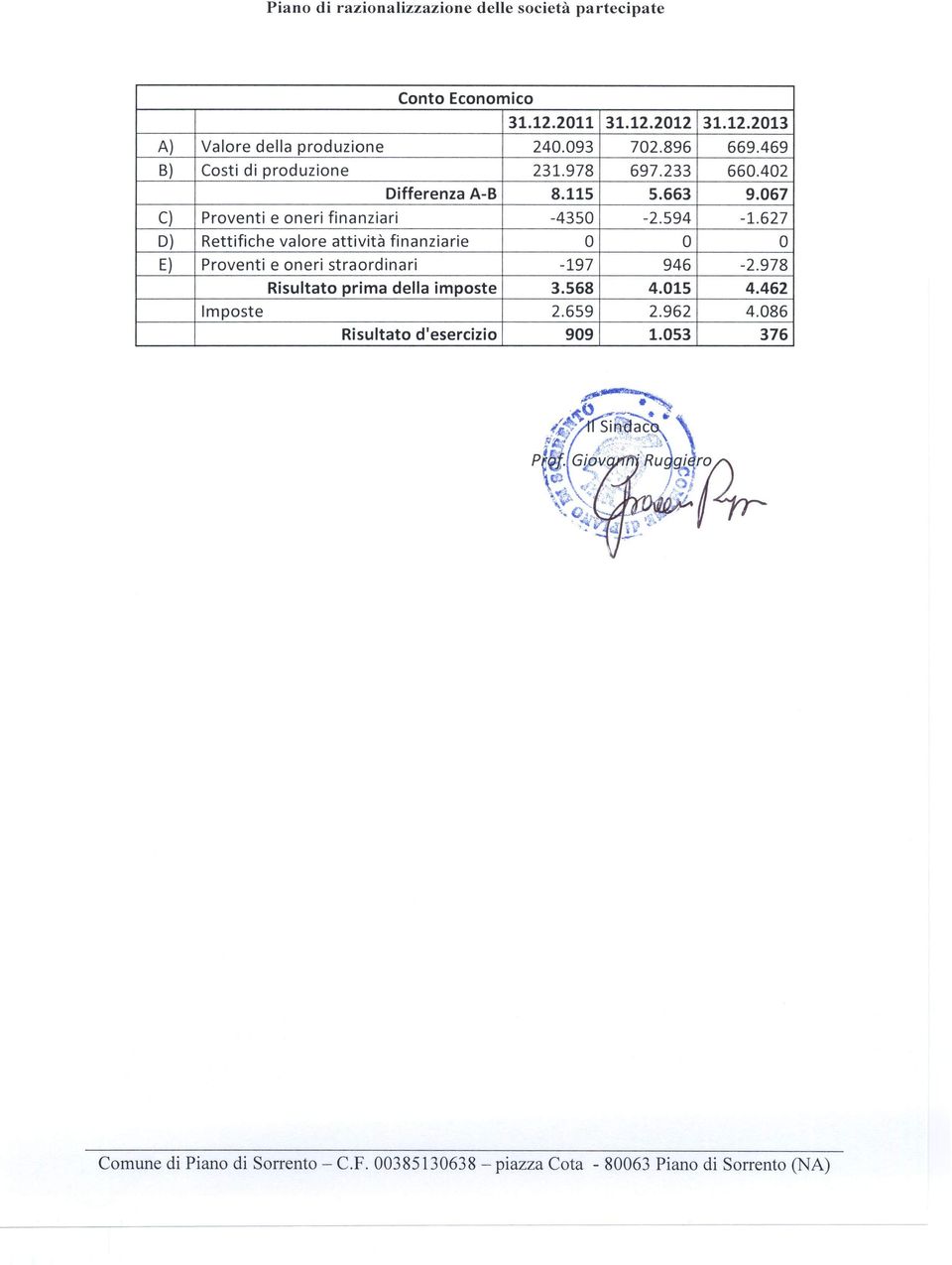

8 Stato Patrimoniale Attivo Crediti per versamenti verso soci A) ancora dovuti B) Immobilizzazioni C) Attivo circolante D) Ratei e risconti Totale Attivo Passivo A) Patrimonio netto B) Fondi per rischi ed oneri C) Trattamento di fine rapporto D) Debiti E) Ratei e Risconti Totale passivo Conto Economico A) Valore della produzione B) Costi di produzione Differenza A-B C) Proventi e oneri finanziari D) Rettifiche valore attività finanziarie E) Proventi e oneri straordinari Risultato prima della imposte Imposte Risultato d'esercizio

Valore della produzione 7.918.891 7.353.694 6.809.319 B) Costi di produzione 7.703.394 7.316.289 6.")

9 2. Società Patto territoriale Penisola Sorrentina scpa. La società Patto territoriale Penisola Sorrentina s.p.a. venne costituita in data 31/12/2002 per svolgere le funzioni di Soggetto responsabile del patto territoriale omonimo, approvato con Decreto n del 27/02/2004. La quota di partecipazione del Comune alla compagine societaria è del 9,57 %. Nonostante che la struttura organizzativa, essendo composta da soli amministratori o da un numero di amministratori superiore a quello dei dipendenti, faccia intendere che debba essere soppressa, in virtù delle espresse disposizioni dell art. 1 comma 611 della legge di stabilità 2015, tuttavia, poiché le attività di investimento finanziate nell ambito del Patto territoriale non sono state concluse, è necessario garantire la continuità della Società e delle sue funzioni di Soggetto responsabile, in base agli accordi al tempo sottoscritti dagli enti locali, soggetti promotori del programma d investimenti. Si deve, in ogni modo, perseguire il massimo contenimento dei costi di funzionamento, anche mediante la riorganizzazione degli organi amministrativi e di controllo e delle strutture aziendali ovvero attraverso la riduzione delle relative remunerazioni. Nello specifico, sarebbe possibile procedere trasformando la società in società a responsabilità limitata, con un capitale sociale inferiore a quello minimo stabilito per le società per azioni, di modo che possa essere esentata dall obbligo di nomina dell organo di controllo. Nel medio-lungo periodo si ritiene, pertanto, di dover mantenere la partecipazione nella Società con l onere di doversi accollare eventuali perdite ovvero di erogare appositi contributi in conto esercizio, poiché la gestione caratteristica non prevede la realizzazione di ricavi. Concludiamo l'analisi con ulteriori dati: Numero degli amministratori: 5 Numero di direttori / dirigenti: 1 Numero di dipendenti: 0 Risultato d'esercizio Fatturato

10 Stato Patrimoniale Attivo Crediti per versamenti verso soci A) ancora dovuti B) Immobilizzazioni C) Attivo circolante D) Ratei e risconti Totale Attivo Passivo A) Patrimonio netto B) Fondi per rischi ed oneri C) Trattamento di fine rapporto D) Debiti E) Ratei e Risconti Totale passivo Conto Economico A) Valore della produzione B) Costi di produzione Differenza A-B C) Proventi e oneri finanziari D) Rettifiche valore attività finanziarie E) Proventi e oneri straordinari Risultato prima della imposte Imposte Risultato d'esercizio

Valore della produzione 1.725 83.529 74.463 B) Costi di produzione 87.063 83.163 74.461 Differenza A-B -85.")

11 3. Società Asmenet Campania scarl. Piano di razionalizzazione delle società partecipate La Società Asmenet Campania scarl è stata costituita il 29/07/2005, con un capitale sociale di , di cui sottoscritto e versato, a cui il Comune di Piano di Sorrento partecipa con una quota nominale di 1.311, pari al 1,04 %. Ai sensi dell art. 1 comma 611 della legge di stabilità 2015, poiché la partecipazione al compagine non è indispensabile al perseguimento delle finalità istituzionali, la quota detenuta può essere posta in vendita ed alienata. Concludiamo l'analisi con ulteriori dati: Numero degli amministratori: 1 Numero di direttori / dirigenti: 0 Numero di dipendenti: 2 Risultato d'esercizio Fatturato Stato Patrimoniale Attivo A) Crediti per versamenti verso soci ancora dovuti B) Immobilizzazioni C) Attivo circolante D) Ratei e risconti Totale Attivo Passivo A) Patrimonio netto B) Fondi per rischi ed oneri C) Trattamento di fine rapporto D) Debiti E) Ratei e Risconti Totale passivo

12

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO PREMESSA Dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO PREMESSA Dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario

1. PREMESSA. I criteri generali cui si deve ispirare il processo di razionalizzazione sono i seguenti:

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) 1. PREMESSA La L. 23.12.2014, n. 190 (Legge di stabilità

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) 1. PREMESSA La L. 23.12.2014, n. 190 (Legge di stabilità

Piano di razionalizzazione delle società partecipate e delle partecipazioni societarie (articolo 1 commi 611 e seguenti della legge 190/2014)

") C O M U N E d i S A N T O S T E F A N O D I C A M A S TRA Provincia di Messina C I T T A D E L L E C E R A M I C H E Piano di razionalizzazione delle società partecipate e delle partecipazioni societarie

C O M U N E d i S A N T O S T E F A N O D I C A M A S TRA Provincia di Messina C I T T A D E L L E C E R A M I C H E Piano di razionalizzazione delle società partecipate e delle partecipazioni societarie

PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ E DELLE PARTECIPAZIONI SOCIETARIE

ALLEGATO ALLA DELIBERAZIONE DI CONSIGLIO N. 7 DEL 23-4-2015 CITTÀ DI AVIGLIANO (Provincia di Potenza) PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ E DELLE PARTECIPAZIONI SOCIETARIE (art. 1, commi 611-614,

ALLEGATO ALLA DELIBERAZIONE DI CONSIGLIO N. 7 DEL 23-4-2015 CITTÀ DI AVIGLIANO (Provincia di Potenza) PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ E DELLE PARTECIPAZIONI SOCIETARIE (art. 1, commi 611-614,

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie

COMUNE DI CELLA MONTE Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) Pag. 1 di 6 INDICE 1. Premessa

COMUNE DI CELLA MONTE Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) Pag. 1 di 6 INDICE 1. Premessa

Piano di razionalizzazione delle società partecipate

COMUNE DI Gaggio Montano (Provincia di Bologna) Piazza A.Brasa 1 Gaggio Montano Tel. 0534.38003 FAX 0534.37666 C.F. 01042740371 P.IVA 00530281203 PEC:comune.gaggiomontano @cert.provincia.bo.it http://www.comune.gaggiomontano.bo.it

COMUNE DI Gaggio Montano (Provincia di Bologna) Piazza A.Brasa 1 Gaggio Montano Tel. 0534.38003 FAX 0534.37666 C.F. 01042740371 P.IVA 00530281203 PEC:comune.gaggiomontano @cert.provincia.bo.it http://www.comune.gaggiomontano.bo.it

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente Premessa La Legge di Stabilità per il 2015 (legge 23 dicembre 2014 n. 190) ha imposto agli enti locali l avvio

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente Premessa La Legge di Stabilità per il 2015 (legge 23 dicembre 2014 n. 190) ha imposto agli enti locali l avvio

COMUNE VAIE. Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014)

") COMUNE VAIE Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I Introduzione generale 1. Premessa Dopo il Piano Cottarelli, il documento dell agosto

COMUNE VAIE Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I Introduzione generale 1. Premessa Dopo il Piano Cottarelli, il documento dell agosto

Piano di razionalizzazione delle società Partecipate (articolo 1, commi 611, e seguenti della legge 190/2014)

") COMUNE DI PONT CANAVESE Allegato alla deliberazione del Consiglio Comunale n. 6 del 29.04.2015 Il Segretario Comunale Piano di razionalizzazione delle società Partecipate (articolo 1, commi 611, e seguenti

COMUNE DI PONT CANAVESE Allegato alla deliberazione del Consiglio Comunale n. 6 del 29.04.2015 Il Segretario Comunale Piano di razionalizzazione delle società Partecipate (articolo 1, commi 611, e seguenti

Piano di razionalizzazione delle società partecipate

COMUNE DI BIANZONE (Provincia di Sondrio) Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I Introduzione generale 1. Premessa Dopo il Piano Cottarelli,

COMUNE DI BIANZONE (Provincia di Sondrio) Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I Introduzione generale 1. Premessa Dopo il Piano Cottarelli,

COMUNE DI COMISO Provincia di Ragusa. Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014)

") COMUNE DI COMISO Provincia di Ragusa Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Approvato con deliberazione di Consiglio Comunale n. 41

COMUNE DI COMISO Provincia di Ragusa Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Approvato con deliberazione di Consiglio Comunale n. 41

COMUNE DI SAN MAURO CASTELVERDE PROVINCIA DI PALERMO

COMUNE DI SAN MAURO CASTELVERDE PROVINCIA DI PALERMO PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE E DELLE PARTECIPAZIONI SOCIETARIE ANNO 2015 (articolo 1 commi 611 e seguenti della legge 190/2014)

COMUNE DI SAN MAURO CASTELVERDE PROVINCIA DI PALERMO PIANO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE E DELLE PARTECIPAZIONI SOCIETARIE ANNO 2015 (articolo 1 commi 611 e seguenti della legge 190/2014)

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE DIRETTAMENTE E INDIRETTAMENTE POSSEDUTE DAL COMUNE

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE DIRETTAMENTE E INDIRETTAMENTE POSSEDUTE DAL COMUNE ex art. 1 comma 612 della legge n. 190/2014 Premessa La legge n.

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE DIRETTAMENTE E INDIRETTAMENTE POSSEDUTE DAL COMUNE ex art. 1 comma 612 della legge n. 190/2014 Premessa La legge n.

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE (Art. 1 comma 611 Legge n. 190/2014)

") PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE (Art. 1 comma 611 Legge n. 190/2014) RELAZIONE TECNICA PREMESSA Il coordinamento della finanza pubblica, il contenimento della spesa, il buon

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE (Art. 1 comma 611 Legge n. 190/2014) RELAZIONE TECNICA PREMESSA Il coordinamento della finanza pubblica, il contenimento della spesa, il buon

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE (Art. 1 comma 611 Legge n. 190/2014) RELAZIONE TECNICA PREMESSA Il coordinamento della finanza pubblica, il contenimento della spesa, il buon

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE (Art. 1 comma 611 Legge n. 190/2014) RELAZIONE TECNICA PREMESSA Il coordinamento della finanza pubblica, il contenimento della spesa, il buon

Piano di razionalizzazione delle società partecipate. (articolo 1 commi 611 e seguenti della legge 190/2014)

") Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) 1. Premessa I Introduzione generale Dopo il Piano Cottarelli, il documento dell agosto 2014 con

Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) 1. Premessa I Introduzione generale Dopo il Piano Cottarelli, il documento dell agosto 2014 con

Provincia di Torino VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE

Comune di Moncenisio Provincia di Torino COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 8 OGGETTO: ADOZIONE PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE E DELLE PARTECIPAZIONI

Comune di Moncenisio Provincia di Torino COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 8 OGGETTO: ADOZIONE PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE E DELLE PARTECIPAZIONI

COMUNE DI SPILAMBERTO PROVINCIA DI MODENA

COMUNE DI SPILAMBERTO PROVINCIA DI MODENA OGGETTO: Relazione sui risultati conseguiti in attuazione del Piano operativo di razionalizzazione r delle società e delle partecipazioni societarie direttamente

COMUNE DI SPILAMBERTO PROVINCIA DI MODENA OGGETTO: Relazione sui risultati conseguiti in attuazione del Piano operativo di razionalizzazione r delle società e delle partecipazioni societarie direttamente

Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Piano di razionalizzazione delle società

Piano di razionalizzazione delle società") Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Piano di razionalizzazione delle società I Introduzione generale 1. Premessa Dopo il Piano Cottarelli,

Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Piano di razionalizzazione delle società I Introduzione generale 1. Premessa Dopo il Piano Cottarelli,

Comune di Golasecca GIUNTA COMUNALE VERBALE DI DELIBERAZIONE N.42 DEL 19/03/2016

Copia Comune di Golasecca PROVINCIA DI VARESE GIUNTA COMUNALE VERBALE DI DELIBERAZIONE N.42 DEL 19/03/2016 OGGETTO: APPROVAZIONE RELAZIONE A CONSUNTIVO ANNO 2016 DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE

Copia Comune di Golasecca PROVINCIA DI VARESE GIUNTA COMUNALE VERBALE DI DELIBERAZIONE N.42 DEL 19/03/2016 OGGETTO: APPROVAZIONE RELAZIONE A CONSUNTIVO ANNO 2016 DI RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE

CITTÀ DI ALGHERO Provincia di Sassari

CITTÀ DI ALGHERO Provincia di Sassari Allegato A Piano operativo di razionalizzazione delle società e delle partecipazioni societarie (articolo 1, commi 611 e seguenti legge 23 dicembre 2014, n. 190) 1

CITTÀ DI ALGHERO Provincia di Sassari Allegato A Piano operativo di razionalizzazione delle società e delle partecipazioni societarie (articolo 1, commi 611 e seguenti legge 23 dicembre 2014, n. 190) 1

REPUBBLICA ITALIANA CORTE DEI CONTI

Deliberazione n. 19/2015/VSG REPUBBLICA ITALIANA CORTE DEI CONTI SEZIONE DI CONTROLLO PER LA REGIONE TRENTINO-ALTO ADIGE/SÜDTIROL SEDE DI TRENTO composta dai Magistrati: Diodoro VALENTE Gianfranco POSTAL

Deliberazione n. 19/2015/VSG REPUBBLICA ITALIANA CORTE DEI CONTI SEZIONE DI CONTROLLO PER LA REGIONE TRENTINO-ALTO ADIGE/SÜDTIROL SEDE DI TRENTO composta dai Magistrati: Diodoro VALENTE Gianfranco POSTAL

PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE (Art. 1, commi 611 e seguenti della Legge n. 190/2014) I Introduzione generale

I Introduzione generale") PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE (Art. 1, commi 611 e seguenti della Legge n. 190/2014) 1. Premessa I Introduzione generale Dopo il Piano Cottarelli, il documento dell agosto 2014 con

PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE (Art. 1, commi 611 e seguenti della Legge n. 190/2014) 1. Premessa I Introduzione generale Dopo il Piano Cottarelli, il documento dell agosto 2014 con

COMUNE di FRANCOLISE

Casa COMUNE di FRANCOLISE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE DELIBERA N. 6 del 29/04/2015 OGGETTO: Piano operativo di razionalizzazione delle società partecipate. L'anno duemilaquindici il

Casa COMUNE di FRANCOLISE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE DELIBERA N. 6 del 29/04/2015 OGGETTO: Piano operativo di razionalizzazione delle società partecipate. L'anno duemilaquindici il

COMUNE DI PALAZZOLO DELLO STELLA

COMUNE DI PALAZZOLO DELLO STELLA PROVINCIA DI UDINE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE ANNO 2015 N. 4 del Registro Delibere OGGETTO: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA'

COMUNE DI PALAZZOLO DELLO STELLA PROVINCIA DI UDINE VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ORIGINALE ANNO 2015 N. 4 del Registro Delibere OGGETTO: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA'

Piano di razionalizzazione delle società partecipate

COMUNE DI ALFEDENA 12191672 67030 PROVINCIA DI L AQUILA C.C.P. C.F. 82000570661 - P.I. 00201210663 Tel. 0864 87114 Fax. 0864 87432 Piano di razionalizzazione delle società partecipate (articolo 1 commi

COMUNE DI ALFEDENA 12191672 67030 PROVINCIA DI L AQUILA C.C.P. C.F. 82000570661 - P.I. 00201210663 Tel. 0864 87114 Fax. 0864 87432 Piano di razionalizzazione delle società partecipate (articolo 1 commi

art. 14,32 d.l. 31 maggio 2010 n. 78 Fermo quanto previsto dall art. 3,27-29 legge 244/2007 i Comuni con popolazione < 30.000 abitanti non possono costituire società Liquidazione o cessione quote entro

art. 14,32 d.l. 31 maggio 2010 n. 78 Fermo quanto previsto dall art. 3,27-29 legge 244/2007 i Comuni con popolazione < 30.000 abitanti non possono costituire società Liquidazione o cessione quote entro

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

DELIBERAZIONE N. DEL POLITICHE DEL BILANCIO, PATRIMONIO E DEMANIO POLITICHE DEL TERRITORIO, MOBILITA, RIFIUTI

REGIONE LAZIO DELIBERAZIONE N. DEL 281 16/06/2015 GIUNTA REGIONALE PROPOSTA N. 8792 DEL 04/06/2015 STRUTTURA PROPONENTE Direzione Regionale: PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO Area: SOCIETA'

REGIONE LAZIO DELIBERAZIONE N. DEL 281 16/06/2015 GIUNTA REGIONALE PROPOSTA N. 8792 DEL 04/06/2015 STRUTTURA PROPONENTE Direzione Regionale: PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO Area: SOCIETA'

Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014)

") Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Nella Relazione tecnica allegata si da conto di come il Comune di Calco partecipi al capitale

Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) Nella Relazione tecnica allegata si da conto di come il Comune di Calco partecipi al capitale

COMUNE DI BAGNATICA. Provincia di Bergamo DECRETO SINDACALE. n 5 del 31/03/2015 OGGETTO SOGGETTI DESTINATARI

COMUNE DI BAGNATICA Provincia di Bergamo DECRETO SINDACALE n 5 del 31/03/2015 PIANO DI RAZIONALIZZAZIONE OGGETTO CITTADINANZA SOGGETTI DESTINATARI CERTIFICATO DI PUBBLICAZIONE ALL'ALBO PRETORIO COMUNALE

COMUNE DI BAGNATICA Provincia di Bergamo DECRETO SINDACALE n 5 del 31/03/2015 PIANO DI RAZIONALIZZAZIONE OGGETTO CITTADINANZA SOGGETTI DESTINATARI CERTIFICATO DI PUBBLICAZIONE ALL'ALBO PRETORIO COMUNALE

1. Costituzione/partecipazione a società da parte di comuni di minori dimensioni. Divieti, limiti ed eccezioni.

La Corte dei conti ha chiarito che i limiti per la partecipazione a società da parte dei Comuni di minori dimensioni di cui all articolo 14, comma 32 l. 122/2010 vanno interpretati in modo rigoroso e si

La Corte dei conti ha chiarito che i limiti per la partecipazione a società da parte dei Comuni di minori dimensioni di cui all articolo 14, comma 32 l. 122/2010 vanno interpretati in modo rigoroso e si

DI COLLAZZONE. Provincia di Perugia. Piazza Jacopone, 6 RELAZIONE PIANO OPERATIVO DI RAZIONALIZZAZIONE

COMUNE DI COLLAZZONE Provincia di Perugia Piazza Jacopone, 6 RELAZIONE PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE QUADRO NORMATIVO DI RIFERIMENTO Il comma 611

COMUNE DI COLLAZZONE Provincia di Perugia Piazza Jacopone, 6 RELAZIONE PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA E DELLE PARTECIPAZIONI SOCIETARIE QUADRO NORMATIVO DI RIFERIMENTO Il comma 611

COMUNE DI BALSORANO. ( Provincia Di L Aquila ) C.F. 00211900667 - SEDE : Piazza T. Baldassarre n 13-67052 BALSORANO

C.F. 00211900667 - SEDE : Piazza T. Baldassarre n 13-67052 BALSORANO") COMUNE DI BALSORANO ( Provincia Di L Aquila ) C.F. 00211900667 - SEDE : Piazza T. Baldassarre n 13-67052 BALSORANO DETERMINAZIONE SINDACALE n. 1 del 28.05.2015 OGGETTO: DEFINIZIONE E APPROVAZIONE DEL PIANO

COMUNE DI BALSORANO ( Provincia Di L Aquila ) C.F. 00211900667 - SEDE : Piazza T. Baldassarre n 13-67052 BALSORANO DETERMINAZIONE SINDACALE n. 1 del 28.05.2015 OGGETTO: DEFINIZIONE E APPROVAZIONE DEL PIANO

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

COMUNE DI CASALGRANDE. Provincia di Reggio Emilia N 24 DEL 31/03/2015

Reg. Pubbl. N. 80 COMUNE DI CASALGRANDE Provincia di Reggio Emilia ESTRATTO DI DELIBERAZIONE DEL CONSIGLIO COMUNALE COPIA N 24 DEL 31/03/2015 OGGETTO: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA'

Reg. Pubbl. N. 80 COMUNE DI CASALGRANDE Provincia di Reggio Emilia ESTRATTO DI DELIBERAZIONE DEL CONSIGLIO COMUNALE COPIA N 24 DEL 31/03/2015 OGGETTO: PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA'

COMUNE DI GRAVINA DI CATANIA PROVINCIA DI CATANIA

REFERTO SEMESTRALE SOCIETA PARTECIPATE NON QUOTATE AI SENSI DELL ARTICOLO 147-QUATER DEL TUEL, INTRODOTTO DALL ARTICOLO 3 D.L. N. 174/2012. RAPPORTI FINANZIARI: DEBITI NEI CONFRONTI DELL ENTE PROPRIETARIO

REFERTO SEMESTRALE SOCIETA PARTECIPATE NON QUOTATE AI SENSI DELL ARTICOLO 147-QUATER DEL TUEL, INTRODOTTO DALL ARTICOLO 3 D.L. N. 174/2012. RAPPORTI FINANZIARI: DEBITI NEI CONFRONTI DELL ENTE PROPRIETARIO

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

REPUBBLICA ITALIANA CORTE DEI CONTI

Deliberazione n. 18/2015/VSG REPUBBLICA ITALIANA CORTE DEI CONTI SEZIONE DI CONTROLLO PER IL TRENTINO-ALTO ADIGE/SÜDTIROL SEDE DI TRENTO composta dai Magistrati: Diodoro VALENTE Gianfranco POSTAL Massimo

Deliberazione n. 18/2015/VSG REPUBBLICA ITALIANA CORTE DEI CONTI SEZIONE DI CONTROLLO PER IL TRENTINO-ALTO ADIGE/SÜDTIROL SEDE DI TRENTO composta dai Magistrati: Diodoro VALENTE Gianfranco POSTAL Massimo

Albo Comunale delle Associazioni Regolamento

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

REPUBBLICA ITALIANA. Regione Siciliana PRESIDENZA DELLA REGIONE IL PRESIDENTE

D.P. n. 553/Gab REPUBBLICA ITALIANA Regione Siciliana PRESIDENZA DELLA REGIONE IL PRESIDENTE VISTO VISTA VISTA VISTO VISTA VISTA VISTO VISTA lo Statuto della Regione Siciliana; la Legge Regionale 29 dicembre

D.P. n. 553/Gab REPUBBLICA ITALIANA Regione Siciliana PRESIDENZA DELLA REGIONE IL PRESIDENTE VISTO VISTA VISTA VISTO VISTA VISTA VISTO VISTA lo Statuto della Regione Siciliana; la Legge Regionale 29 dicembre

Comune di Passignano sul Trasimeno (Provincia di Perugia)

") PROT. N. 2981 DEL 25 Marzo 2015 Oggetto: Piano operativo di razionalizzazione delle società e delle partecipazioni societarie direttamente o indirettamente possedute (ai sensi dell art. 1, comma 612, L.

PROT. N. 2981 DEL 25 Marzo 2015 Oggetto: Piano operativo di razionalizzazione delle società e delle partecipazioni societarie direttamente o indirettamente possedute (ai sensi dell art. 1, comma 612, L.

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Piano di razionalizzazione delle società partecipate. (articolo 1 commi 611 e seguenti della legge 190/2014)

") Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I INTRODUZIONE GENERALE 1. Premessa Dopo il Piano Cottarelli, il documento dell agosto 2014 con

Piano di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) I INTRODUZIONE GENERALE 1. Premessa Dopo il Piano Cottarelli, il documento dell agosto 2014 con

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE - - Vista l allegata relazione del Direttore del Settore Qualità Urbana,

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE - - Vista l allegata relazione del Direttore del Settore Qualità Urbana,

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) I N D I C E 1. Premessa 2. Piano operativo. Rendicontazione.

Piano operativo di razionalizzazione delle società partecipate e delle partecipazioni societarie (Articolo 1 commi 611 e seguenti della legge 190/2014) I N D I C E 1. Premessa 2. Piano operativo. Rendicontazione.

COMUNE DI OLIVETO CITRA (Provincia di Salerno) REGOLAMENTO PER IL CONTROLLO ANALOGO SULLE SOCIETÀ PARTECIPATE IN HOUSE

REGOLAMENTO PER IL CONTROLLO ANALOGO SULLE SOCIETÀ PARTECIPATE IN HOUSE") COMUNE DI OLIVETO CITRA (Provincia di Salerno) REGOLAMENTO PER IL CONTROLLO ANALOGO SULLE SOCIETÀ PARTECIPATE IN HOUSE Approvato con deliberazione C.C. n. 6 del 31.01.2011 in vigore dal 31.01.2011 1 Art.

COMUNE DI OLIVETO CITRA (Provincia di Salerno) REGOLAMENTO PER IL CONTROLLO ANALOGO SULLE SOCIETÀ PARTECIPATE IN HOUSE Approvato con deliberazione C.C. n. 6 del 31.01.2011 in vigore dal 31.01.2011 1 Art.

per aiutarvi nell adempimento delle Vs. funzioni.

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO TITOLO I - FUNZIONI E ORGANI Articolo 1 (Funzioni) 1.1 La Cassa conguaglio per il settore elettrico,

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO TITOLO I - FUNZIONI E ORGANI Articolo 1 (Funzioni) 1.1 La Cassa conguaglio per il settore elettrico,

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13. DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres.

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

REGOLAMENTO PER L APPLICAZIONE DEI CONTROLLI INTERNI

COMUNE DI SANGANO PROVINCIA DI TORINO REGOLAMENTO PER L APPLICAZIONE DEI CONTROLLI INTERNI EX ART 147 DEL TUEL Approvato con deliberazione di Consiglio Comunale n. 3 del 24/01/2013 Il Regolamento è in

COMUNE DI SANGANO PROVINCIA DI TORINO REGOLAMENTO PER L APPLICAZIONE DEI CONTROLLI INTERNI EX ART 147 DEL TUEL Approvato con deliberazione di Consiglio Comunale n. 3 del 24/01/2013 Il Regolamento è in

Capitolo 2 Le Società Sportive e le Onlus sportive

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Policy per la negoziazione e per il rimborso delle Azioni di propria emissione

Azioni di propria emissione Marzo 2016 SOMMARIO Premessa... 5 Regole interne per la negoziazione di Azioni BPC... 5 Strategia di esecuzione... 5 Soggetti ammessi alla negoziazione... 6 Modalità di conferimento

Azioni di propria emissione Marzo 2016 SOMMARIO Premessa... 5 Regole interne per la negoziazione di Azioni BPC... 5 Strategia di esecuzione... 5 Soggetti ammessi alla negoziazione... 6 Modalità di conferimento

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

DIREZIONE. Dirigente: GIOVANNELLI STEFANO. Decreto N. 163 del 07-09-2015. Responsabile del procedimento:

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

RISOLUZIONE N. 341/E

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI ZIMELLA (VR) I Relazione tecnica

I Relazione tecnica") PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI ZIMELLA (VR) I Relazione tecnica 1. Introduzione generale Il comma 611 della Legge 190/2014 dispone che, allo scopo di assicurare

PIANO OPERATIVO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI ZIMELLA (VR) I Relazione tecnica 1. Introduzione generale Il comma 611 della Legge 190/2014 dispone che, allo scopo di assicurare

L.R. 24 dicembre 2004, n. 30. Disciplina delle associazioni di promozione sociale. (B.U. 29 dicembre 2004, n. 12)

") L.R. 24 dicembre 2004, n. 30. Disciplina delle associazioni di promozione sociale. (B.U. 29 dicembre 2004, n. 12) Settore: Regione: Materia: Codici regionali Liguria ordinamento ed organizzazione Sommario

L.R. 24 dicembre 2004, n. 30. Disciplina delle associazioni di promozione sociale. (B.U. 29 dicembre 2004, n. 12) Settore: Regione: Materia: Codici regionali Liguria ordinamento ed organizzazione Sommario

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA I sottoscritti: a) (Capofila). nato a il. nella sua qualità di.. e legale rappresentante

COSTITUZIONE DI ASSOCIAZIONE TEMPORANEA DI IMPRESE MEDIANTE CONFERIMENTO DI MANDATO COLLETTIVO SPECIALE CON RAPPRESENTANZA I sottoscritti: a) (Capofila). nato a il. nella sua qualità di.. e legale rappresentante

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

COMUNE DI CONFLENTI (PROVINCIA DI CATANZARO)

") COMUNE DI CONFLENTI (PROVINCIA DI CATANZARO) COPIA DELIBERAZIONE DEL CONSIGLIO COMUNALE N 4 del 30/4/2015 Oggetto: RICOGNIZIONE MANTENIMENTO PARTECIPATE COMUNALI ART. 3, COMMI 27 E 28, LEGGE 24/12/2007,

COMUNE DI CONFLENTI (PROVINCIA DI CATANZARO) COPIA DELIBERAZIONE DEL CONSIGLIO COMUNALE N 4 del 30/4/2015 Oggetto: RICOGNIZIONE MANTENIMENTO PARTECIPATE COMUNALI ART. 3, COMMI 27 E 28, LEGGE 24/12/2007,

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Piano operativo di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014)

") C O M U N E DI ALBISOLA SUPERIORE Piano operativo di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) 1. Premessa Dopo il Piano Cottarelli, il documento

C O M U N E DI ALBISOLA SUPERIORE Piano operativo di razionalizzazione delle società partecipate (articolo 1 commi 611 e seguenti della legge 190/2014) 1. Premessa Dopo il Piano Cottarelli, il documento

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI approvato con deliberazione G.P. n. 188 del 25.7.2001 modificato con deliberazione G.P. n. 83 del

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI approvato con deliberazione G.P. n. 188 del 25.7.2001 modificato con deliberazione G.P. n. 83 del

1. Motivazioni per le quali è richiesta l autorizzazione al compimento di operazioni su azioni proprie

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

REGOLAMENTO PROGETTO METANO

REGOLAMENTO PER LA COSTITUZIONE ED IL FUNZIONAMENTO DELL UFFICIO OPERATIVO DELLA CONVENZIONE DI COMUNI PROGETTO METANO Ufficio Progetto Metano - Comune di Torino 1 Art. 1 FINALITA 1. Il presente Regolamento,

REGOLAMENTO PER LA COSTITUZIONE ED IL FUNZIONAMENTO DELL UFFICIO OPERATIVO DELLA CONVENZIONE DI COMUNI PROGETTO METANO Ufficio Progetto Metano - Comune di Torino 1 Art. 1 FINALITA 1. Il presente Regolamento,

Spett. le Unicredit Banca Spa Polo Finanza Agevolata di Bologna (cod. 45130) Via Monte Grappa 8/e 40121 BOLOGNA BO Alla c.a. Sig.

Via Monte Grappa 8/e 40121 BOLOGNA BO Alla c.a. Sig.") 1 Parte riservata all Ente Gestore Richiesta di finanziamento a valere sul Foncooper Regione Emilia Romagna PROT. N. DATA PROT. Spett. le Unicredit Banca Spa Polo Finanza Agevolata di Bologna (cod. 45130)

1 Parte riservata all Ente Gestore Richiesta di finanziamento a valere sul Foncooper Regione Emilia Romagna PROT. N. DATA PROT. Spett. le Unicredit Banca Spa Polo Finanza Agevolata di Bologna (cod. 45130)

PROCEDURA --------------------------------------

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

PROCEDURA PER L ACQUISIZIONE DI BENI IMMOBILI (AREE O FABBRICATI) FUNZIONALI ALL EROGAZIONE DEL SERVIZIO IDRICO INTEGRATO -------------------------------------- La PROVINCIA DI GENOVA, nella sua qualità

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

Piano di razionalizzazione delle partecipazioni societarie / Relazione tecnica di accompagnamento

Allegato B a delibera di Consiglio Comunale n. 11 del 04/05/2015 Piano di razionalizzazione delle partecipazioni societarie / Relazione tecnica di accompagnamento (articolo 1 commi 611 e seguenti della

Allegato B a delibera di Consiglio Comunale n. 11 del 04/05/2015 Piano di razionalizzazione delle partecipazioni societarie / Relazione tecnica di accompagnamento (articolo 1 commi 611 e seguenti della

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Comune di Cologna Veneta

Prot. n. 4237 Lì 30/03/2015 OGGETTO: RELAZIONE AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA' PARTECIPATE (articolo 1 commi 611 e seguenti della legge 190/2014). AL SIGNOR SINDACO Dott. Silvio Silvano Seghetto

Prot. n. 4237 Lì 30/03/2015 OGGETTO: RELAZIONE AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA' PARTECIPATE (articolo 1 commi 611 e seguenti della legge 190/2014). AL SIGNOR SINDACO Dott. Silvio Silvano Seghetto

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

IMMOBILIARE DINAMICO

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

CONVOCAZIONE DI ASSEMBLEA ITALCEMENTI S.p.A.

CONVOCAZIONE DI ASSEMBLEA ITALCEMENTI S.p.A. Bergamo, 6 marzo 2015 Gli aventi diritto al voto nell Assemblea degli azionisti di Italcementi S.p.A. sono convocati in Assemblea, in Bergamo, via Madonna della

CONVOCAZIONE DI ASSEMBLEA ITALCEMENTI S.p.A. Bergamo, 6 marzo 2015 Gli aventi diritto al voto nell Assemblea degli azionisti di Italcementi S.p.A. sono convocati in Assemblea, in Bergamo, via Madonna della

LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA. Promozione dei programmi integrati di recupero del patrimonio edilizio esistente

Legge 1986022 Pagina 1 di 5 LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA Promozione dei programmi integrati di recupero del patrimonio edilizio esistente Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1986022 Pagina 1 di 5 LEGGE REGIONALE N. 22 DEL 4-07-1986 REGIONE LOMBARDIA Promozione dei programmi integrati di recupero del patrimonio edilizio esistente Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

REGOLAMENTO CONTROLLI INTERNI

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO