FINANZA AZIENDALE. Applicazioni del VAN e valore dell azienda

|

|

|

- Adamo Villani

- 8 anni fa

- Visualizzazioni

Transcript

1 FINANZA AZIENDALE Applicazioni del VAN e valore dell azienda

2 Inflazione e capital budgeting La relazione che lega tassi di interesse e inflazione è: ( 1+ Tassointeressereale ) ( 1 Tassoinflazione) 1 + Tassointeressenominale= + Da cui: 1 + Tasso interesse reale = (1 + Tasso interesse nominale) (1 + Tasso inflazione) Un approssimazione.. i Tasso interesse reale = Tasso interesse nominale Tasso inflazione

Un approssimazione.")

3 Inflazione e capital budgeting - segue Poiché sia i flussi di cassa che i tassi di interesse possono essere espressi sia in termini i reali che nominali, quale regola occorre seguire nella valutazioni di capital budgeting? PRINCIPIO DI COERENZA: I flussi di cassa nominali devono essere attualizzati al tasso nominale. I flussi di cassa reali devono essere attualizzati con tassi reali. Entrambi gli approcci, se correttamente applicati, conducono allo stesso risultato. MA SIAMO SICURI CHE L INFLAZIONE AZIENDALE COINCIDA CON QUELLA IMPLICITA NEL COSTO DEL CAPITALE?

4 Investimenti di durata diversa: le metodologie adottabili Se la scelta è fra due o più progetti alternativi con durata differente, essi devono essere valutati facendo riferimento ad un orizzonte temporale di durata identica. Occorre dunque trovare un metodo che tenga conto delle eventuali sostituzioni future. ESEMPIO: si confrontino i flussi di cassa in uscita di 2 macchine per il lancio delle palle da tennis. La A costa meno della B e dura meno. MACCHINA TEMPO A B VA COSTI A = 798,42 VA COSTI B = 916,99

5 Metodo 1: Orizzonte temporale comune Orizzonte temporale comune: 12 anni Per cui: MACCHINA A (VA costi 12 anni) 798,42 798,42 798, = , ,10 1,10 1, 10 ( ) ( ) ( ) 9 Risultato opposto rispetto a quello ottenuto con il VAN semplice! MACCHINA B (VA costi 12 anni) , , = 916,99+ 1, , 10 ( ) ( ) 8 Problema: quando il numero dei cicli è elevato il calcolo può richiedere molto tempo.

91699 916,99 91699 916,99 1971 = 916,99+ 1,10 4 + 1, 10 ( ) ( ) 8 Problema:")

6 Metodo 2: Costo annuo equivalente (CAE) Obiettivo: individuare la rendita annua equivalente (incognita è la C) Per cui: Di nuovo un risultato MACCHINA A opposto rispetto a 3 798,42 = C A quello 0, 10 ottenuto con 798,42 il VAN C = = 321,05 semplice ma 2,4869 coerente con MACCHINA B il metodo 1! 916,99 = C A C = 916,99 3, , 10 = ,28

7 Analisi comparata delle due metodologie L approccio della catena delle sostituzioni fornisce risultati ragionevoli se: 1) il numero dei cicli non è elevato 2) si prevede effettivamente la sostituzione. In caso contrario, dovrebbe essere utilizzato il metodo del costo annuo equivalente. Se nel nostro esempio al tempo 5 si prevedesse che una nuova macchina superconveniente arriverà sul mercato, l applicazione li i della catena di sostituzione i potrebbe non fornire la soluzione esatta. L approccio CAE funziona se i flussi di cassa in entrata sono L approccio CAE funziona se i flussi di cassa in entrata sono uguali per le due alternative.

8 La decisione di sostituzione di un bene strumentale t Come occorre procedere nella scelta tra una macchina esistente ed una nuova? 1) Calcolare l il Costo Annuo Equivalente (CAE) della nuova attrezzatura; 2) Calcolare il costo annuo della vecchia attrezzatura (un flusso che generalmente aumenta col tempo a causa dell aumento delle spese di manutenzione); 3) Eff tt l tit i il CAE d l b 3) Effettuare la sostituzione se il CAE del nuovo bene strumentale è inferiore al costo annuo della vecchia attrezzatura.

; 3) Eff tt l tit i")

9 La decisione di sostituzione di un bene strumentale (ESEMPIO) La Bike sta valutando se sostituire una macchina con una nuova. Macchina nuova Costo iniziale: 9.000; Manutenzione annua: 1.000; Durata: 8 anni; Valore di recupero: 2.000; Macchina vecchia Anni Manutenzione ($) Valore di recup. ($) Oggi

Valore di recup. ($) Oggi 0 4.000 1 1.000 2.")

10 La decisione di sostituzione di un bene strumentale (ESEMPIO) CAE della nuova macchina (alla fine di ogni anno) VA Costi = A ,15 = = = ,4873 ( 1,15) (4,4873) (0,3269) VA CAE = Costi 8 A 0,15 = Costo della vecchia macchina Il costo per mantenere la macchina esistente un anno in più include: Il costo opportunità di non vendere oggi: 4.000; Il costo della manutenzione aggiuntiva per 1 anno: 1.000; Il valore di recupero alla fine del primo anno:

11 La decisione di sostituzione di un bene strumentale (ESEMPIO) Pertanto, il valore attuale dei costi per mantenere la macchina esistente in vita ancora un anno è pari a: = 115 1, , L analisi è resa più semplice (e coerente con il CAE della nuova macchina) se esprimiamo i flussi di cassa in termini del valore futuro alla fine dell anno: ,15 = In altre parole, il costo equivalente di tenere la macchina per un altro anno è di alla fine dell anno.

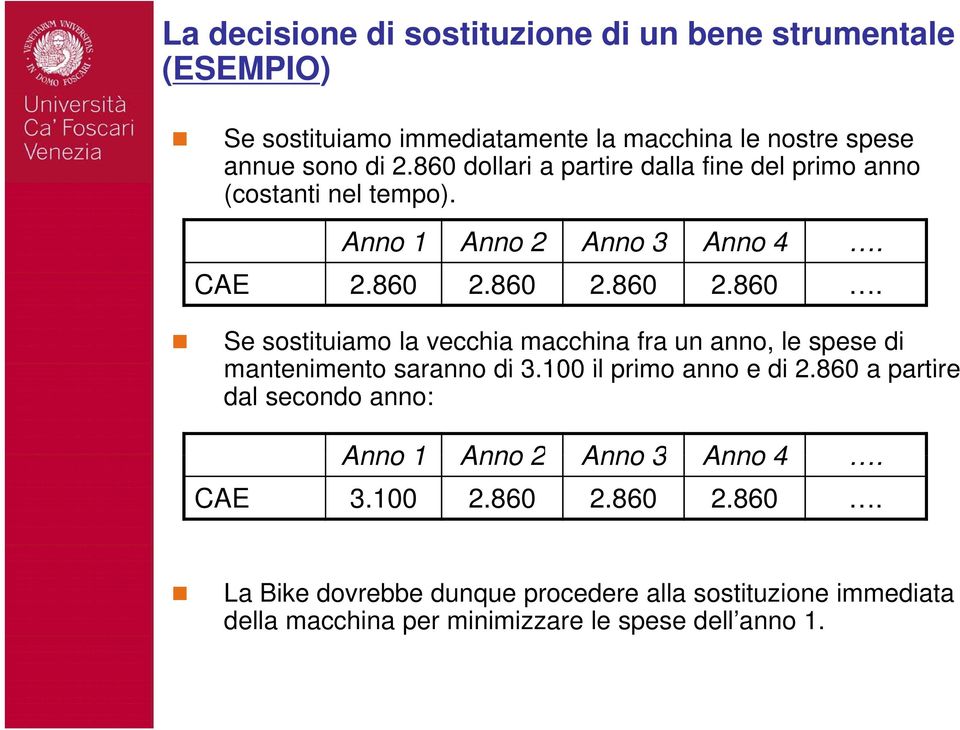

12 La decisione di sostituzione di un bene strumentale (ESEMPIO) Se sostituiamo immediatamente la macchina le nostre spese annue sono di dollari a partire dalla fine del primo anno (costanti nel tempo). Anno 1 Anno 2 Anno 3 Anno 4. CAE Se sostituiamo la vecchia macchina fra un anno, le spese di mantenimento saranno di il primo anno e di a partire dal secondo anno: Anno 1 Anno 2 Anno 3 Anno 4. CAE La Bike dovrebbe dunque procedere alla sostituzione immediata della macchina per minimizzare le spese dell anno 1.

13 La decisione di sostituzione di un bene strumentale (ESEMPIO) Analoga analisi dovrebbe essere effettuata per gli anni successivi al primo (potrebbe infatti accadere che i costi di manutenzione della vecchia macchina decrescano nel tempo!). Nel caso Bike, il costo di mantenerla per un secondo anno è: VAcosti al tempo1 = = 1,15 1, Esprimiamo anche in questo caso i flussi di cassa in termini del valore futuro alla fine dell anno: ,15 = Anche il costo di mantenimento del vecchi macchinario per i periodi 3 e 4 è superiore al CAE dell acquisto della nuova macchina. Pertanto la decisione di sostituire la macchina immediatamente permane valida.

Epoche 0 1 2 3 Trancia a controllo elettronico (TCE) 200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30

200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30") 9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

Capitolo 10. Analisi degli investimenti in beni strumentali

Capitolo 10 Analisi degli investimenti in beni strumentali 1 I criteri tradizionali di valutazione degli investimenti 1. Il tempo di recupero (payback period) 2. Il payback period attualizzato 3. Il rendimento

Capitolo 10 Analisi degli investimenti in beni strumentali 1 I criteri tradizionali di valutazione degli investimenti 1. Il tempo di recupero (payback period) 2. Il payback period attualizzato 3. Il rendimento

Scegliere gli investimenti con il A. metodo del valore attuale netto

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

06/11/15 OBIETTIVI ESERCIZIO 1: CAE E OTC IL COSTO ANNUO EQUIVALENTE

OBIETTIVI UNIVERSITÀ DEGLI STUDI DI CAGLIARI FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA E GESTIONE AZIENDALE ESERCITAZIONI DI FINANZA AZIENDALE ESERCITAZIONE 4 1) CAE; 2) OTC; 3) Sostituzione anticipata

OBIETTIVI UNIVERSITÀ DEGLI STUDI DI CAGLIARI FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA E GESTIONE AZIENDALE ESERCITAZIONI DI FINANZA AZIENDALE ESERCITAZIONE 4 1) CAE; 2) OTC; 3) Sostituzione anticipata

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

PERCORSI ABILITANTI SPECIALI 2014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

4. Si consideri un economia chiusa in cui: Y = C + I + G, C = 90 + 0,8YD, G = 1000, T= 0,5Y, I = 900 500r, P=1,

Esercitazione 8 Domande 1. Si consideri un economia per cui il coefficiente di liquidità sia pari a Cl = 5%, mentre il coefficiente di riserva è Cr = 3%. a) Si calcoli il moltiplicatore monetario. b) Se

Esercitazione 8 Domande 1. Si consideri un economia per cui il coefficiente di liquidità sia pari a Cl = 5%, mentre il coefficiente di riserva è Cr = 3%. a) Si calcoli il moltiplicatore monetario. b) Se

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

IL VALORE FINANZIARIO DEL TEMPO. Docente: Prof. Massimo Mariani

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

Sviluppo e Gestione dei Progetti. docente: Prof. Filippo Ghiraldo f.ghiraldo@bep.co.it

Sviluppo e Gestione dei Progetti docente: Prof. Filippo Ghiraldo f.ghiraldo@bep.co.it Metodologie operative Il progetto come investimento Alcune definizioni Se investo PV ( valore attuale ) oggi al tasso

Sviluppo e Gestione dei Progetti docente: Prof. Filippo Ghiraldo f.ghiraldo@bep.co.it Metodologie operative Il progetto come investimento Alcune definizioni Se investo PV ( valore attuale ) oggi al tasso

Metodi Matematici 2 B 28 ottobre 2010

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

E.G.I. Executive summary. Economia e Gestione delle Imprese Facoltà di Scienze della Comunicazione - Università di Torino

Executive summary L impresa Corporate governance Le strategie d impresa Le politiche di pianificazione e controllo Le politiche organizzative La valutazione della performance 1 Il valore finanziario del

Executive summary L impresa Corporate governance Le strategie d impresa Le politiche di pianificazione e controllo Le politiche organizzative La valutazione della performance 1 Il valore finanziario del

Argomenti. Domande chiave. Le metodologie alternative al VAN. Teoria della Finanza Aziendale

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1- Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1- Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

ECONOMIA E DIREZIONE DELLE IMPRESE 1

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Le metodologie alternative al VAN

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1-2 Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1-2 Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Esercizi di riepilogo. 10 dicembre 2015. Esercizi capitalizzazione semplice e composta e rendite

Esercizi di riepilogo. 0 dicembre 205 Esercizi capitalizzazione semplice e composta e rendite Esercizio. Un capitale C viene impiegato in capitalizzazione semplice per 2 mesi al tasso annuo del 5%. La

Esercizi di riepilogo. 0 dicembre 205 Esercizi capitalizzazione semplice e composta e rendite Esercizio. Un capitale C viene impiegato in capitalizzazione semplice per 2 mesi al tasso annuo del 5%. La

ANALISI DEGLI INVESTIMENTI

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI INDUSTRIALI Esercitazione ANALISI DEGLI INVESTIMENTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2015-2016 1 ------------------------------------

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI INDUSTRIALI Esercitazione ANALISI DEGLI INVESTIMENTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2015-2016 1 ------------------------------------

Tempo e rischio Tempo Rischio

Il Valore Attuale Tempo e rischio Tempo: i 100 euro di oggi valgono di meno dei 100 euro di domani perché i primi possono essere investiti nel mercato dei capitali e fruttare un tasso di interesse r. Rischio:

Il Valore Attuale Tempo e rischio Tempo: i 100 euro di oggi valgono di meno dei 100 euro di domani perché i primi possono essere investiti nel mercato dei capitali e fruttare un tasso di interesse r. Rischio:

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

mese 1 2 3 4 5 richiesta 6000 7000 8000 9500 11000

1.7 Servizi informatici. Un negozio di servizi informatici stima la richiesta di ore di manutenzione/consulenza per i prossimi cinque mesi: mese 1 2 3 4 5 richiesta 6000 7000 8000 9500 11000 All inizio

1.7 Servizi informatici. Un negozio di servizi informatici stima la richiesta di ore di manutenzione/consulenza per i prossimi cinque mesi: mese 1 2 3 4 5 richiesta 6000 7000 8000 9500 11000 All inizio

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Argomenti. Domande importanti. Teori della Finanza Aziendale. Il valore finanziario del tempo: tecniche di valutazione

Teori della Finanza Aziendale Il valore finanziario del tempo: tecniche di valutazione 3-2 Argomenti La valutazione delle attività a lungo termine Tecniche per il calcolo del valore attuale Rate costanti,

Teori della Finanza Aziendale Il valore finanziario del tempo: tecniche di valutazione 3-2 Argomenti La valutazione delle attività a lungo termine Tecniche per il calcolo del valore attuale Rate costanti,

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Capitolo 5. Perché il valore attuale netto è il miglior criterio di scelta degli investimenti. Principi di finanza aziendale

Principi di finanza aziendale Capitolo 5 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Perché il valore attuale netto è il miglior criterio di scelta degli investimenti 5-2 Argomenti trattati

Principi di finanza aziendale Capitolo 5 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Perché il valore attuale netto è il miglior criterio di scelta degli investimenti 5-2 Argomenti trattati

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 10 ANALISI DEGLI INVESTIMENTI In questa

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 10 ANALISI DEGLI INVESTIMENTI In questa

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Equivalenza economica

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Alternativa Investimento iniziale euro Flusso di cassa anno1 euro

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Economia e organizzazione aziendale

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

MODELLO STANDARD CESSIONE DEL QUINTO DELLA PENSIONE

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/ intermediario del credito Finanziatore Mandataria Telefono Email Fax Sito web Conafi Prestitò S.p.A. Via

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Sistemi di Controllo di Gestione

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Argomenti. Il valore finanziario del tempo: principi essenziali

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

Principi di Economia - Macroeconomia Esercitazione 1 PIL e inflazione Soluzioni

Principi di Economia - Macroeconomia Esercitazione 1 PIL e inflazione Soluzioni Daria Vigani Maggio 2014 1 Si consideri un sistema economico che produce solo pane ed è costituito da 3 imprese: una agricola,

Principi di Economia - Macroeconomia Esercitazione 1 PIL e inflazione Soluzioni Daria Vigani Maggio 2014 1 Si consideri un sistema economico che produce solo pane ed è costituito da 3 imprese: una agricola,

Inflazione. L indice dei prezzi al consumo ci consente quindi di introdurre anche il concetto di inflazione:

Il potere di acquisto cambia nel tempo. Un euro oggi ha un potere di acquisto diverso da quello che aveva 5 anni fa e diverso da quello che avrà fra 20 anni. Come possiamo misurare queste variazioni? L

Il potere di acquisto cambia nel tempo. Un euro oggi ha un potere di acquisto diverso da quello che aveva 5 anni fa e diverso da quello che avrà fra 20 anni. Come possiamo misurare queste variazioni? L

Argomenti. Il valore finanziario del tempo: principi fondamentali. Domande chiave. Teoria della Finanza Aziendale

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

PIL : produzione e reddito

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

Manuale utente di SEAS 3.0 Analisi Economica

Manuale utente di SEAS 3.0 Analisi Economica La routine di calcolo Analisi Economica (percorso:../seas/analisi_economica/analisi_economica.exe) permette una valutazione dell efficacia economica di un intervento

Manuale utente di SEAS 3.0 Analisi Economica La routine di calcolo Analisi Economica (percorso:../seas/analisi_economica/analisi_economica.exe) permette una valutazione dell efficacia economica di un intervento

Calcolo del valore attuale e principi di valutazione delle obbligazioni

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

Ipotizzando una sottostante legge esponenziale e considerando l anno solare (365 gg), determinare:

, determinare:") MATEMATICA FINANZIARIA - 6 cfu quadrate, i punti che saranno assegnati se l esercizio è stato svolto in modo corretto. con le seguenti caratteristiche: prezzo di emissione: 99,467e, valore a scadenza 100e,

MATEMATICA FINANZIARIA - 6 cfu quadrate, i punti che saranno assegnati se l esercizio è stato svolto in modo corretto. con le seguenti caratteristiche: prezzo di emissione: 99,467e, valore a scadenza 100e,

Costo marginale e costo medio. G. Pignataro Microeconomia SPOSI

Costo marginale e costo medio 1 Costo marginale (C ) Incremento di costo risultante dalla produzione di una unità di output in più. Poiché il costo fisso non cambia al variare del livello di produzione

Costo marginale e costo medio 1 Costo marginale (C ) Incremento di costo risultante dalla produzione di una unità di output in più. Poiché il costo fisso non cambia al variare del livello di produzione

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Svalutazione delle immobilizzazioni materiali per perdite di valore

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

Investimenti lordi = 2.000 Investimenti netti = 800

Macroeconomia, Esercitazione 1. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 PIL/1 Si consideri un sistema economico che produce solo pane. Questo è costituito da tre imprese: una agricola,

Macroeconomia, Esercitazione 1. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 PIL/1 Si consideri un sistema economico che produce solo pane. Questo è costituito da tre imprese: una agricola,

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

UD 6.2. Misurare il costo della vita

UD 6.2. Misurare il costo della vita Inquadramento generale Tutti sappiamo, dalla nostra esperienza quotidiana, che il livello generale dei prezzi tende ad aumentare nel tempo. Dato che il PIL è misurato

UD 6.2. Misurare il costo della vita Inquadramento generale Tutti sappiamo, dalla nostra esperienza quotidiana, che il livello generale dei prezzi tende ad aumentare nel tempo. Dato che il PIL è misurato

Aumenti di capitale a pagamento

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

SPC e distribuzione normale con Access

SPC e distribuzione normale con Access In questo articolo esamineremo una applicazione Access per il calcolo e la rappresentazione grafica della distribuzione normale, collegata con tabelle di Clienti,

SPC e distribuzione normale con Access In questo articolo esamineremo una applicazione Access per il calcolo e la rappresentazione grafica della distribuzione normale, collegata con tabelle di Clienti,

Il Business Plan (Allegato)

") Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

Capitolo XIII. I mercati dei beni e i mercati finanziari in economia aperta 1. I mercati dei beni in economia aperta Economia aperta applicata a mercati dei beni: l opportunità per i consumatori e le imprese

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Calcolo Finanziario Esercizi proposti Gli esercizi contrassegnati con (*) è consigliato svolgerli con il foglio elettronico, quelli

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Calcolo Finanziario Esercizi proposti Gli esercizi contrassegnati con (*) è consigliato svolgerli con il foglio elettronico, quelli

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Le passività senza attività corrispondenti. Franco Moriconi Membro del Consiglio dei Garanti Università di Perugia

Le passività senza attività corrispondenti Franco Moriconi Membro del Consiglio dei Garanti Università di Perugia Avversione al rischio e remunerazione del rischio Price of time e Price of risk Valutazione

Le passività senza attività corrispondenti Franco Moriconi Membro del Consiglio dei Garanti Università di Perugia Avversione al rischio e remunerazione del rischio Price of time e Price of risk Valutazione

rata n. rata quota capitale quota interesse debito residuo 0 0 0 0 200 000

MATEMATICA FINANZIARIA Prova intermedia dell //05 Pacati Quaranta Esercizio. Anna è una giovane che ha appena ricevuto un eredità di 50 000 e decide di investirli in un conto di deposito fino a che non

MATEMATICA FINANZIARIA Prova intermedia dell //05 Pacati Quaranta Esercizio. Anna è una giovane che ha appena ricevuto un eredità di 50 000 e decide di investirli in un conto di deposito fino a che non

REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE

DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE") REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE Nella Sezione 16.5 abbiamo visto come un regolatore che voglia fissare il prezzo del monopolista in modo da minimizzare la

REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE Nella Sezione 16.5 abbiamo visto come un regolatore che voglia fissare il prezzo del monopolista in modo da minimizzare la

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Rischi finanziari di tesoreria, curve dei tassi ed aspettative

Rischi finanziari di tesoreria, curve dei tassi ed aspettative Descrizione I rischi finanziari di tesoreria sono costituiti dal "rischio" che i mercati finanziari possano evolversi in direzione opposta

Rischi finanziari di tesoreria, curve dei tassi ed aspettative Descrizione I rischi finanziari di tesoreria sono costituiti dal "rischio" che i mercati finanziari possano evolversi in direzione opposta

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

Pertanto la formula per una prima approssimazione del tasso di rendimento a scadenza fornisce

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU)

") ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 60.000 Costi di installazione

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 60.000 Costi di installazione

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Mondo Alternative. Le sfide dell assetallocationin una nuova era

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

POLITECNICO di MILANO

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU)

") ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) A.A. 2010-2011 ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 40.000

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) A.A. 2010-2011 ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 40.000

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ]

![Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ]](/thumbs/25/5413969.jpg "Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ]") Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ] Esercizio 2 Del precedente esercizio calcolare il montante in regime di capitalizzazione composta.

Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ] Esercizio 2 Del precedente esercizio calcolare il montante in regime di capitalizzazione composta.

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010.

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. 1 Anteprima I tassi di interesse sono tra le variabili più attentamente

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. 1 Anteprima I tassi di interesse sono tra le variabili più attentamente

Fiscal News N. 15. La valutazione degli intangibili. La circolare di aggiornamento professionale 17.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 15 17.01.2014 La valutazione degli intangibili Categoria: Imprese Sottocategoria: Varie Diversi sono i motivi per i quali un azienda può avere

Fiscal News La circolare di aggiornamento professionale N. 15 17.01.2014 La valutazione degli intangibili Categoria: Imprese Sottocategoria: Varie Diversi sono i motivi per i quali un azienda può avere

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

NEL MODELLO MICROECONOMICO

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale