«LA DICHIARAZIONE DI SUCCESSIONE DEI BENI EREDITARI E VOLTURA CATASTALE DEGLI IMMOBILI» [Normativa ed esempi pratici]

|

|

|

- Evangelista Corso

- 8 anni fa

- Visualizzazioni

Transcript

1 «LA DICHIARAZIONE DI SUCCESSIONE DEI BENI EREDITARI E VOLTURA CATASTALE DEGLI IMMOBILI» [Normativa ed esempi pratici] L esperto risponde su

2 LE SUCCESSIONI: L importanza dell istituto oggi e nel tempo.

3 << E divenuto un luogo comune l osservazione della diminuita importanza del diritto successorio nella società contemporanea, fondata sui redditi di lavoro e sulla concentrazione dei capitali in grandi società per azioni, mentre nei secoli passati avevano rilievo preponderante le fortune terriere trasmesse di generazione in generazione. Questo luogo comune si amplifica per un equivoco in cui cadono sovente coloro che, in occasione di superficiali contatti con la nostra materia, si sentono in dovere di frequentarla. E decaduta la funzione politica tradizionale delle successioni a causa di morte, legata alla funzione della proprietà privata come fonte di potere e, quindi, criterio di organizzazione gerarchica della società. Ma in una società che tende a livellarsi verso l alto, qualificandosi società del benessere, il diritto successorio acquista crescente importanza come istituto giuridico che consolida i processi di diffusione della ricchezza e contribuisce a stabilizzare la costituzione economica fondata sul diritto di proprietà e sulla libertà di mercato>>. MENGONI, Successioni per causa di morte, Parte speciale, Successione legittima, in Tratt. Cicu-Messineo, diretto dal medesimo, Milano 1993,11.

4 EREDITARE DALL APERTURA DELLA SUCCESSIONE ALL ACCETTAZIONE: NORMATIVA, FORMALITA ED IMPOSTE

5 L'APERTURA DELLA SUCCESSIONE La successione si apre al momento della morte nel luogo dell ultimo domicilio del defunto. L erede subentra in tutte le situazioni giuridiche relative al de cuius, sia per le attività, che per le passività. L eredità si devolve per legge o per testamento; In assenza di testamento, l eredità è distribuita secondo il principio delle successioni legittime.

6 Norme applicabili se alcuni beni sono all estero: Ai sensi dell art. 50 della L. 218/1995 si applica la giurisdizione italiana: 1. Se il defunto era cittadino italiano al momento della morte; 2. Se la successione si è aperta in Italia; 3. Se la parte dei beni ereditati di maggior consistenza si trova in Italia.

7 LA SUCCESSIONE E I RAPPORTI DI PARENTELA

8 IV Grado III Grado II Grado I Grado Trisavi Bisnonni Nonni Genitori II grado Fratelli Sorelle ASCENDENTI III grado Zii Nipoti (figli di fratelli e/o sorelle) DE CUIUS COLLATERALI IV grado Prozii Pronipoti Primi cugini DISCENDENTI V grado Figli di prozii Secondi nipoti Secondi cugini I Grado II Grado III Grado IV Grado Figli Nipoti (figli dei figli) Pronipoti Figli dei pronipoti VI grado Altri cugini

Pronipoti Figli dei pronipoti VI grado Altri")

9 La parentela è il vincolo tra le persone che discendono da uno stesso stipite (art. 74 cc). Parentela in linea retta: persone di cui l'una discende dall'altra (es. madre e figlia) Parentela in linea collaterale: persone che pur avendo uno stipite comune, non discendono l'una dall'altra (es. fratello e sorella, zio e nipote). Affini:(i suoceri, i cognati, la nuora, il genero). L'affinità è il vincolo tra un coniuge e i parenti dell'altro coniuge. Gli affini quindi non hanno nessun vincolo di consanguineità. La legge non gli attribuisce nessun diritto successorio agli affini. La legge non riconosce il vincolo di parentela oltre il sesto grado... (art. 77 e 572 cc).

10 SUCCESSIONE LEGITTIMA, TESTAMENTARIA E NECESSARIA

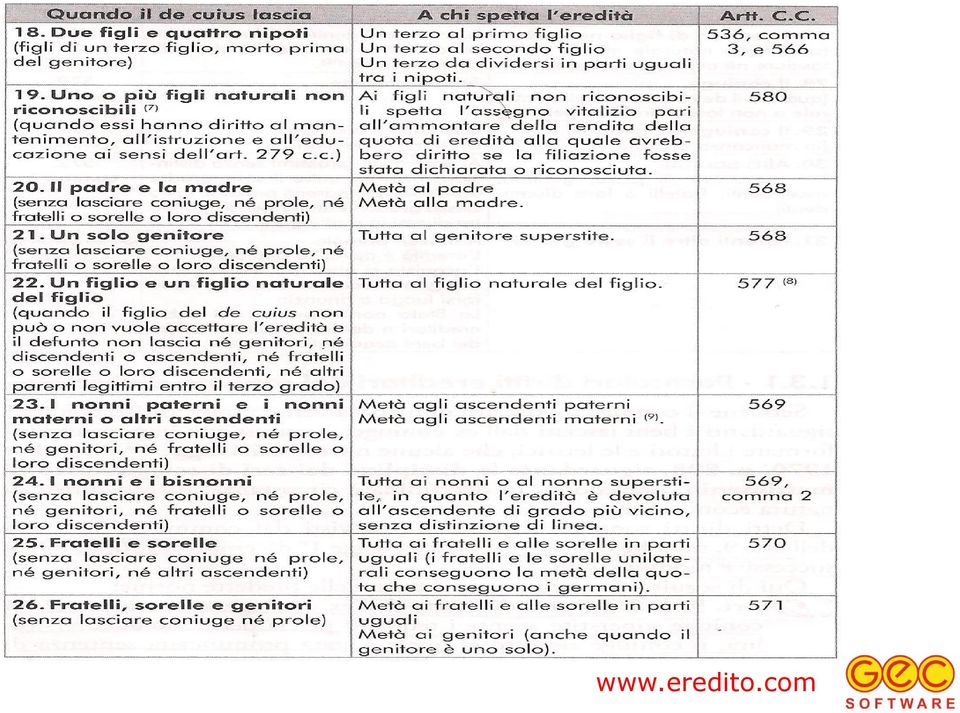

11 SUCCESSIONE LEGITTIMA Se il singolo non ha disposto in tutto o in parte dei suoi beni, interviene la legge ad indicare come essi devono essere assegnati e distribuiti e si applica la c.d. successione legittima. Si apre anche quando il defunto ha disposto solo per una parte del suo patrimonio. In mancanza di eredi l eredità è devoluta allo Stato il quale non risponde dei debiti ereditari e dei legati oltre il valore dei beni acquistati. Le categorie di successibili ovvero i soggetti appartenenti alla famiglia del de cuius che la legge istituisce quali suoi eredi in mancanza di testamento sono: 1. il coniuge 2. I figli, tenendo conto che a quelli legittimi sono equiparati quelli naturali, legittimati e adottivi 3. gli ascendenti legittimi, (padre, madre, nonno, nonna), 4. Collaterali 5. gli altri parenti entro il sesto grado 6. lo Stato.

12 I diritti successori dei figli. I figli legittimi, nati in costanza di matrimonio, sono equiparati ai figli naturali, purché riconosciuti volontariamente dai genitori. Essi succedono per legge al padre e alla madre in parti uguali. Lo status di figlio legittimo è acquistato direttamente anche dal figlio adottato in forza della c. d. adozione legittimante: egli, dunque, non è semplicemente equiparato ad un figlio legittimo, ma risulta tale a tutti gli effetti. La successione del coniuge. Il coniuge concorre a pieno diritto nell eredità. Al coniuge è devoluta l'intera eredità solo in mancanza di figli, ascendenti, fratelli e sorelle; in caso contrario, concorre con gli altri eredi legittimi secondo quote stabilite dalla legge. Il coniuge separato senza addebito gode dei medesimi diritti del coniuge non separato. Al coniuge del de cuius viene attribuito il diritto di abitazione della casa familiare e di uso dei mobili che la arredano vita natural durante, in forza di legati, ossia di successione a titolo particolare.

13

14

15

16

17

18 SUCCESSIONE TESTAMENTARIA Tutti coloro che non sono dichiarati incapaci dalla legge hanno la capacità di testare. Sono incapaci di disporre per testamento: i minorenni gli interdetti per infermità di mente gli incapaci naturali Esistono diverse forme di testamento: TESTAMENTO OLOGRAFO TESTAMENTO PER ATTO DI NOTAIO TESTAMENTO PUBBLICO TESTAMENTO SEGRETO

19 OLOGRAFO E una scrittura privata, non è sufficiente che sia sottoscritto dal suo autore ma deve essere interamente scritto, datato e sottoscritto dal testatore. Può essere depositato presso un notaio che redigerà un verbale alla presenza di due testimoni. PUBBLICO E ricevuto da un notaio alla presenza di testimoni, offre maggiori garanzie del testamento olografo sia in ordine alla sua conservazione e integrità sia per quanto riguarda l accertamento della volontà del testatore. dichiarazione di volontà del testatore resa oralmente al notaio alla presenza irrinunciabile dei testimoni redazione in iscritto della volontà del testatore a cura del notaio lettura dell atto al testatore alla presenza dei testimoni indicazione del luogo, data, ora della sottoscrizione sottoscrizione del testatore, dei testimoni e del notaio SEGRETO E un atto pubblico complesso che si compone di una scheda contenente le dichiarazioni del testatore e di un atto di ricevimento della scheda stessa da parte del notaio. Presenta il vantaggio proprio dell olografo (segretezza del contenuto) oltre a tutte le garanzie di custodia, integrità ed autenticità La scheda può anche non essere autografa ma deve essere sottoscritta dal testatore. La data del testamento è quella dell atto di ricevimento.

20 TESTAMENTI SPECIALI In particolari circostanze non è possibile osservare le forme minuziose del testamento ordinario e non è agevole ricorrere al notaio (malattie contagiose, calamità, infortuni, a bordo di navi o di aeromobili). Questi testamenti presentano la caratteristica di perdere la loro efficacia tre mesi dopo la cessazione della causa che ha impedito al testatore di avvalersi delle forme ordinarie. INVALIDITA' DEL TESTAMENTO Il legislatore stabilisce l invalidità del testamento in alcuni casi: quando non vi è certezza della provenienza del testamento dalla persona a cui si vuole attribuire (difetto di autografia o sottoscrizione) quando ci sono altri difetti di forma (art. 606, 2 comma, C.C.)

21 REVOCA DEL TESTAMENTO Il testamento è revocabile fino all ultimo momento di vita del testatore. La revoca può essere: A) Espressa: solo con un atto che abbia gli stessi requisiti formali richiesti per il testamento B)Tacita: con un testamento posteriore che comporta la revoca di tutte le disposizioni incompatibili con le nuove volontà, oppure con la distruzione, lacerazione, cancellazione del testamento precedente.

22 PUBBLICAZIONE DEL TESTAMENTO Il testamento è valido fin dal momento in cui è posto in essere. Dopo la morte del testatore deve essere conosciuto e il suo contenuto divulgato. Il testamento olografo e segreto devono essere pubblicati mentre quello pubblico deve essere, dal notaio che lo ha ricevuto, semplicemente comunicato agli eredi.

23 SUCCESSIONE NECESSARIA Il singolo può disporre dei suoi beni per il periodo successivo alla morte, nel modo che ritiene più opportuno, purchè non leda i diritti che la legge assicura ai congiunti più stretti tassativamente indicati dalla legge stessa. Quando vi sono determinate categorie di successibili una parte dei beni del de cuius deve essere attribuita a loro. La quota che la legge riserva a costoro si chiama quota di legittima, i successibili che vi hanno diritto sono designati con il nome di legittimari e non devono essere confusi con i successori legittimi cioè con coloro ai quali l eredità è devoluta per legge. 1. Coniuge 2. figli legittimi, legittimati, adottivi 3. figli naturali 4. ascendenti legittimi Se all apertura della successione vi sono dei legittimari, il patrimonio ereditario si distingue in due parti: disponibile: parte patrimonio della quale il testatore era libero di disporre attribuendola a chiunque avesse voluto. legittima: parte del patrimonio della quale non poteva disporre perché spettante per legge ai legittimari.

24

25

26

27 L APERTURA DELLA SUCCESSIONE

28 CAPACITÀ DI SUCCEDERE Il Codice Civile ritiene capaci di succedere tutti coloro che sono nati o concepiti al tempo dell apertura della successione. Si presume concepito chi è nato entro 300 gg. dalla morte della persona che ha lasciato l eredità. Possono succedere nel testamento anche le persone giuridiche e gli enti non riconosciuti RINUNCIA ALL EREDITÀ ART. 520 C.C.la rinuncia all eredità deve essere totale, non può essere condizionata né a termine né parziale... Deve risultare da atto formale e a norma dell ART. 519 C.C. deve effettuarsi o con una dichiarazione ricevuta da un notaio o effettuata avanti il cancelliere del tribunale. Con la rinuncia di un erede, la parte che sarebbe a lui spettata viene attribuita in accrescimento agli altri coeredi a meno che non vi sia il subentro di un discendente legittimo. Il rinunciante è considerato come se non fosse mai stato chiamato all eredità. La rinuncia è un atto revocabile semprechè non sia trascorso il termine per la prescrizione della facoltà di accettare l eredità. Per la successione testamentaria prevista ad un solo erede, in ipotesi di rinuncia, la quota viene attribuita ai coeredi.

29 LE IMPOSTE E LE FORMALITA RICHIESTE. Le novità legislative

30 L imposta di successione è stata reintrodotta nel nostro ordinamento tributario con il DL 262/2006 convertito in Legge 286/2006. Come noto, infatti, il 25 ottobre 2001, l imposta sulle successioni e donazioni era stata soppressa. L imposta è disciplinata dalle disposizioni in vigore prima della soppressione, salvo alcune disposizioni particolari introdotte dal DL 262/2006. Per quanto riguarda la decorrenza della tassazione l imposta si applica alle successioni apertesi a decorrere dal 3 ottobre A titolo di chiarezza si precisa che nel caso di donazioni l imposta si applica alle donazioni stipulate a decorrere dal 29 novembre Le norme applicabili alle successioni risultano essere, comunque, sempre quelle in vigore al momento dell apertura della successione. Pertanto, la liquidazione dell imposta in capo agli eredi dovrà seguire la normativa vigente al momento dell apertura della successione. Questo orientamento è confermato da una recente sentenza della Cassazione in relazione alla dichiarazione di successione. La Suprema Corte ha, infatti, precisato che In tema di imposta sulle successioni, detta imposta deve essere applicata in base alla legge vigente alla data di apertura della sucessione, che avviene al momento della morte del de cuius, e non in base a quella vigente al momento della presentazione della denuncia di successione Cassazione n.8273/2001.

31 DOCUMENTI NECESSARI certificato di morte dichiarazione sostitutiva di atto di notorietà attestante la situazione di famiglia originaria del de cuius (in carta semplice) codici fiscali del defunto e degli eredi in fotocopia residenze del defunto e degli eredi testamento (se esistente) atti di acquisto terreni e fabbricati atti di donazione stipulati in vita dal de cuius e atti di vendita stipulati negli ultimi sei mesi di vita successioni precedenti certificati o visure catastali (se in possesso) documentazione riguardante eventuali variazioni dei fabbricati (condono ampliamento planimetrie frazionamenti - mod. 44 mod. D mod. 3/SPC) per i terreni: certificato di destinazione urbanistica da richiedere all ufficio tecnico del comune di appartenenza per conti correnti bancari o postali: dichiarazione della banca o della posta del saldo e interessi alla data del decesso per azioni o titoli: certificazione della banca dichiarazione di altre somme maturate e non riscosse fattura spese funebri spese mediche sostenute negli ultimi sei mesi di vita mutui ipotecari: certificato bancario relativo al debito alla data del decesso e contratto stipula mutuo

32 Alla dichiarazione si allegano, in carta semplice: Visure catastali Certificato di morte o autocertificazione Eventuale dichiarazione sostitutiva per la richiesta di agevolazione prima casa. Certificato di destinazione urbanistica (per i terreni) prospetto della liquidazione delle imposte nel caso di rinuncia all'eredità copia autentica del verbale nel caso di successione testata copia originale o autenticata del testamento. Inoltre, occorre allegare, il modello F23 relativo al pagamento in autoliquidazione delle imposte ipotecarie e catastali. La dichiarazione di successione va presentata sul modello 4 reperibile presso ogni ufficio locale dell'agenzia e può essere sottoscritta anche soltanto da uno degli eredi.

33 DICHIARAZIONE DI SUCCESSIONE Prima di presentare la dichiarazione di successione, si devono autoliquidare e pagare con il modello F23: l'imposta ipotecaria; l'imposta catastale; l'imposta di bollo; la tassa ipotecaria; i tributi speciali PAGAMENTO DELLE IMPOSTE L imposta dovuta dagli eredi, legatari, donatari va ripartita fra loro in proporzione al valore delle rispettive quote o legati. Gli eredi sono obbligati in solido al pagamento dell imposta complessiva dovuta da loro Utilizzare il prospetto di liquidazione per il calcolo, e ilmod. F23 per il pagamento delle imposte.

34 Per i beni immobili o diritti reali immobiliari compresi nell attivo ereditario i beneficiari devono corrispondere le imposte ipotecarie e catastali rispettivamente nella misura del 2% e dell 1%. L'importo minimo da versare è comunque di Euro 168,00 per ogni tributo. La dichiarazione di successione deve essere presentata, entro un anno dall apertura della successione, solo nel caso in cui nell'eredità siano inclusi beni immobili siti nel territorio italiano. Gli eredi e i legatari che presentano la dichiarazione di successione, sono esonerati dall'obbligo della dichiarazione ICI. Spetta, agli Uffici delle Entrate, competenti a ricevere la dichiarazione di successione, trasmetterne copia a ciascun Comune ove sono ubicati gli immobili.

35 AGEVOLAZIONE "PRIMA CASA" L'agevolazione 'prima casa consiste nell'applicazione delle imposte ipotecaria e catastale in misura fissa pari a Euro 168,00 (invece del 2% e 1%). Tale agevolazione spetta qualora in capo al beneficiario, ovvero, nel caso di Immobili trasferiti a più beneficiari, in capo ad almeno uno di essi, sussistano tutti i requisiti e le condizioni necessari per acquistare a titolo oneroso la prima abitazione con le agevolazioni 'prima casa'.

36

37 A queste vanno aggiunte: IMPOSTA DI BOLLO = 58,48 PER OGNI CONSERVATORIA TASSA IPOTECARIA = 35,00 PER OGNI CONSERVATORIA TRIBUTI SPECIALI = VARIANO SECONDO L UFFICIO

38 Dichiarazione di Successione e conseguenze in caso di ritardo: Cosa succede se si presenta in ritardo o si omette la Dichiarazione? Se la presentazione della dichiarazione di successione e il pagamento delle imposte da versare in autoliquidazione viene effettuato dagli eredi dopo il termine di 12 mesi dalla data di apertura della successione, e quindi, dalla data di decesso del congiunto si può ancora ricorrere al pagamento delle imposte da autoliquidare avvalendosi dello strumento del ravvedimento operoso, con una maggiorazione degli interessi nella misura del tasso legale rapportati agli effettivi giorni di ritardo rispetto alla scadenza. Con il ravvedimento opersoso, oltre al tributo dovuto, devono essere versate contestualmente le sanzioni ridotte nella seguente misura:

39 a) Se il ritardo è compreso entro i 30 giorni: 32,25 (corrispondente ad 1/8 della sanzione minima di 258 euro) Il 3,75% del totale delle imposte versate in autoliquidazione; b) Se il ritardo è superiore ai 30 giorni ma la regolarizzazione avviene comunque entro 1 anno: 51,60 (corrispondente ad 1/5 della sanzione minima di 258 euro); Il 6% del totale delle imposte versate in autoliquidazione;

40 Decorso un anno dalla scadenza per la presentazione della dichiarazione di successione (24 mesi dall apertura della successione), non è più possibile accedere al ravvedimento operoso. In tal caso la dichiarazione di successione deve essere presentata con il pagamento dei soli tributi dovuti in autoliquidazione, senza le sanzioni e gli interessi, che saranno invece applicate direttamente dall uffici Importante: Per chi Omette di presentare la dichiarazione di successione è punito con una sanzione amministrativa dal 120% a 240% dell imposta liquidata dall Ufficio delle Entrate

41 LA VOLTURA

42 La voltura è necessaria per aggiornare gli intestatari in catasto, soprattutto per comunicare all' amministrazione finanziaria che quel determinato bene è passato in carico ad un' altra o altre persone. La voltura catastale va presentata entro 30 giorni dalla data di registrazione della successione al catasto della provincia nel cui territorio ha sede l' ufficio delle entrate presso il quale è stata registrata la successione, oppure anche nel catasto della provincia nel cui territorio sono situati gli immobili. La presentazione della domanda di voltura catastale ha un costo pari a: 55 euro a titolo di tributo speciale catastale + 14,62 euro di imposta di bollo per ogni 4 pagine della domanda

43 In caso di ritardata presentazione della domanda, cioè oltre i 30 giorni dall avvenuta registrazione delle denunce di successione presso l Agenzia delle Entrate, si devono pagare anche le sanzioni previste dalla legge. Se la voltura catastale avviene dal 31 giorno ed entro 3 mesi dalla scadenza: SANZIONE pari a 1/8 di 15 = 1.88 da pagare mediante Ravvedimento Operoso + interessi di mora calcolati su ogni giorno di ritardo in base al valore del tributo pari a 55,00 o multipli. Se la voltura catastale avviene dal 4 mese ed entro 1 anno dalla scadenza: SANZIONE pari a 1/5 di 15 = 3,00 da pagare mediante Ravvedimento Operoso + interessi di mora calcolati su ogni giorno di ritardo in base al valore del tributo pari a 55,00 o multipli. se la voltura catastale avviene dopo oltre 1 anno dalla scadenza con contestazione immediata tramite Modello: SANZIONE pari ad 1/4 di 20 = 5,00 + interessi di mora calcolati semestralmente sul tributo di 55,00 o multipli.

44 LE SUCCESSIONI NELLE ASSOCIAZIONI E NELLE SOCIETA

45 Associazioni: la qualità di associato non è trasmissibile agli eredi, per cui alla morte o dell amministratore o del membro del consiglio di amministrazione la sostituzione può avvenire in maniera svariata ( elezioni per schede, liste,nomina). Società semplici e Snc: i soci superstiti devono liquidare la quota agli eredi entro 6 mesi dal decesso, oppure possono sciogliere la società o continuarla con gli eredi. Sas: si ha lo scioglimento della società nel caso in cui non rimangano soci accomandanti/accomandatari a meno che entro 6 mesi non venga sostituito l unico socio accomandante/accomandatario. La quota del socio accomandante è trasferibile agli eredi. Srl: le quote sono liberamente trasferibili agli eredi che diventano comproprietari della quota del defunto. Se la società perde la pluralità dei soci, la stessa diviene Srl a socio unico. SpA: il principio base è l indivisibilità delle azioni, percui gli eredi saranno comproprietari solidalmente. Società Coperative: la morte del socio dà diritto agli eredi al rimborso delle azioni o alla liquidazione della quota del defunto. E importante ricordare che quando la denominazione della società comprende anche il nome del socio defunto, la stessa deve essere variata, questo può accadere nelle Snc, nelle Sas e nelle Srl a socio unico.

46 Il lavoro autonomo e la ditta individuale Giuridicamente un attività individuale cessa con il venir meno del titolare, a nulla rileva il fatto che uno o più eredi intraprendano la stessa attività senza modificare l organizzazione o il personale, si tratta di una nuova attività.

47 L erede potrà proseguire l attività Liquidando i dipendenti e procedere ad una successiva assunzione; Trasferire i dipendenti dalla ditta del defunto alla propria. Nel primo caso dovrà liquidare: 1. Retribuzione relativa al periodo di paga successivo all ultimo; 2. TFR; 3. Tredicesima e altre mensilità aggiuntive; 4. Ferie e permessi retribuiti. Nel secondo caso: 1. Volturare posizioni assicurative e previdenziali; 2. Spettanze maturate dal personale manterrano la natura di debiti ereditari.

48 LE IMPOSTE La base imponibile, relativamente alle aziende comprese nell attivo ereditario, è determinata assumendo il valore complessivo dei beni e dei diritti che le componevano al netto delle passività deducibili. Sono richieste dalle norme anche altre formalità relative alla Partita Iva.

49

50 L erede, inoltre, potrà cessare l attività: 1. Presupposto della cessione è l accettazione dell eredità; 2. Dovrà essere versata l imposta di registro con aliquota pari al 3% del valore dell azienda.

La successione legittima: devoluzione, esclusione del coniuge dall'eredità, minori, gradi di parentela

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti LA SUCCESSIONE (4) La successione legittima: devoluzione, esclusione del coniuge dall'eredità, minori, gradi di parentela 4. La succesione

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti LA SUCCESSIONE (4) La successione legittima: devoluzione, esclusione del coniuge dall'eredità, minori, gradi di parentela 4. La succesione

Ordine dei Dottori Agronomi. delle province di Pisa, Lucca e Massa Carrara

Ordine dei Dottori Agronomi e Dottori Forestali delle province di Pisa, Lucca e Massa Carrara LA SUCCESSIONE EREDITARIA Norme previste dal Codice Civile Consistenza dell asse ereditario Valutazione dell

Ordine dei Dottori Agronomi e Dottori Forestali delle province di Pisa, Lucca e Massa Carrara LA SUCCESSIONE EREDITARIA Norme previste dal Codice Civile Consistenza dell asse ereditario Valutazione dell

Tipi di testamento Testamento Olografo

L eredità viene trasmessa secondo quanto disposto nel testamento, oppure in assenza di questo, secondo quanto stabilito per legge (successione legittima). Chi intende regolare la propria successione secondo

L eredità viene trasmessa secondo quanto disposto nel testamento, oppure in assenza di questo, secondo quanto stabilito per legge (successione legittima). Chi intende regolare la propria successione secondo

ESAME ABILITAZIONE GEOMETRI - ANNO 2014 Corso praticanti DIRITTO E CONDOMINIO - MAGGIO 2014

LA SUCCESSIONE La successione per causa di morte è il passaggio di beni e di diritti da una persona defunta agli aventi diritto. Normalmente, come previsto dal codice civile, l'apertura della successione

LA SUCCESSIONE La successione per causa di morte è il passaggio di beni e di diritti da una persona defunta agli aventi diritto. Normalmente, come previsto dal codice civile, l'apertura della successione

FISCO E CASA: SUCCESSIONI E DONAZIONI

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

FISCO E CASA: SUCCESSIONI E DONAZIONI Gli aggiornamenti più recenti dichiarazione di successione imposte ipotecaria e catastale aggiornamento gennaio 2015 ALIQUOTE FRANCHIGIA MODELLO 4 PRIMA CASA IMPOSTA

ITG A. POZZO LEZIONI DI ESTIMO. Stima delle successioni ereditarie. Classi 5^ LB-LC-SA Anno scolastico 2009/10. Prof. Romano Oss

ITG A. POZZO LEZIONI DI ESTIMO Stima delle successioni ereditarie Classi 5^ LB-LC-SA Anno scolastico 2009/10 Prof. Romano Oss Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano

ITG A. POZZO LEZIONI DI ESTIMO Stima delle successioni ereditarie Classi 5^ LB-LC-SA Anno scolastico 2009/10 Prof. Romano Oss Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano

Se non esistono successori testamentari o legittimi entro il sesto grado, l eredità si dice vagante e il patrimonio va allo Stato.

SUCCESSIONI EREDITARIE 1) Che cos è la successione? La successione è il trasferimento dei beni dal defunto ( de cuius) agli aventi diritto, che possono essere eredi quando c è un legame di parentela o

SUCCESSIONI EREDITARIE 1) Che cos è la successione? La successione è il trasferimento dei beni dal defunto ( de cuius) agli aventi diritto, che possono essere eredi quando c è un legame di parentela o

www.gaglione.it La successione a causa di morte Normativa di diritto civile

La successione a causa di morte Normativa di diritto civile Le regole della successione a causa di morte disciplinano il passaggio del patrimonio e la continuazione di tutti i rapporti giuridici attivi

La successione a causa di morte Normativa di diritto civile Le regole della successione a causa di morte disciplinano il passaggio del patrimonio e la continuazione di tutti i rapporti giuridici attivi

Dichiarazione di successione: quando, chi e quanto La legge per tutti.it

Dichiarazione di successione: quando, chi e quanto La legge per tutti.it Enrico Braiato Successioni: non è bello trovarsi, all alba di un dolore, ad affrontare anche i problemi burocratici; eppure la dichiarazione

Dichiarazione di successione: quando, chi e quanto La legge per tutti.it Enrico Braiato Successioni: non è bello trovarsi, all alba di un dolore, ad affrontare anche i problemi burocratici; eppure la dichiarazione

2. IL PASSAGGIO DEI BENI PER SUCCESSIONE (EREDITA')

") Pagina 1 di 5 2. IL PASSAGGIO DEI BENI PER SUCCESSIONE (EREDITA') Dal punto di vista giuridico, la successione e' l evento attraverso il quale uno o piu' soggetti (successori) subentrano in tutti i rapporti

Pagina 1 di 5 2. IL PASSAGGIO DEI BENI PER SUCCESSIONE (EREDITA') Dal punto di vista giuridico, la successione e' l evento attraverso il quale uno o piu' soggetti (successori) subentrano in tutti i rapporti

DICHIARAZIONE DI SUCCESSIONE E VOLTURA CATASTALE

O TI FORMI O TI FERMI DICHIARAZIONE DI SUCCESSIONE E VOLTURA CATASTALE www.gecsoftware.it - Tel. 0825 991077 Renzi prepara la tassa di successione: aliquote e beni a rischio, tutti i dettagli Fonte: Progetto

O TI FORMI O TI FERMI DICHIARAZIONE DI SUCCESSIONE E VOLTURA CATASTALE www.gecsoftware.it - Tel. 0825 991077 Renzi prepara la tassa di successione: aliquote e beni a rischio, tutti i dettagli Fonte: Progetto

TABELLA ALIQUOTE IN VIGORE... 8 TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE... 9

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

LA PIANIFICAZIONE PATRIMONIALE IV: La successione.

LA PIANIFICAZIONE PATRIMONIALE IV: La successione. La società fiduciaria, attraverso l ampio novero di soluzioni applicabili, risulta essere uno strumento molto valido al fine di soddisfare le esigenze

LA PIANIFICAZIONE PATRIMONIALE IV: La successione. La società fiduciaria, attraverso l ampio novero di soluzioni applicabili, risulta essere uno strumento molto valido al fine di soddisfare le esigenze

Quesiti frequenti sulle successioni

Quesiti frequenti sulle successioni Le successioni ereditarie comportano questioni delicate e talvolta difficili da risolvere. Rivolgetevi ad un nostro sportello per ricevere informazioni dettagliate relative

Quesiti frequenti sulle successioni Le successioni ereditarie comportano questioni delicate e talvolta difficili da risolvere. Rivolgetevi ad un nostro sportello per ricevere informazioni dettagliate relative

RIEPILOGO SITUAZIONE EREDITARIA in assenza di testamento aggiornata al 02/07/15

RIEPILOGO SITUAZIONE EREDITARIA in assenza di testamento aggiornata al 02/07/15 Premessa Pag.2 Mappatura degli eredi Pag.3 Posizione globale eredi Pag.5 Documento riservato! Dossier: 1 pagina 1 PREMESSA

RIEPILOGO SITUAZIONE EREDITARIA in assenza di testamento aggiornata al 02/07/15 Premessa Pag.2 Mappatura degli eredi Pag.3 Posizione globale eredi Pag.5 Documento riservato! Dossier: 1 pagina 1 PREMESSA

Collegio dei geometri Della Provincia di Barletta - Andria - Trani. CORSO DI FORMAZIONE PER CONSULENTI TECNICI DI UFFICIO Maggio 2014

Successioni ereditarie: generalità La morte di una persona non comporta lo scioglimento di tutti i vincoli economici e giuridici che esistevano fra il defunto e le altre persone che con lui avevano rapporti.

Successioni ereditarie: generalità La morte di una persona non comporta lo scioglimento di tutti i vincoli economici e giuridici che esistevano fra il defunto e le altre persone che con lui avevano rapporti.

IL TESTAMENTO: COME E PERCHÉ FARLO?

IL TESTAMENTO: COME E PERCHÉ FARLO? La maggior parte di noi non si pone neppure la domanda. In Italia, quella di fare testamento è una pratica poco utilizzata. Spesso ci rifiutiamo per paura, per incertezza

IL TESTAMENTO: COME E PERCHÉ FARLO? La maggior parte di noi non si pone neppure la domanda. In Italia, quella di fare testamento è una pratica poco utilizzata. Spesso ci rifiutiamo per paura, per incertezza

va presentata entro 12 mesi dalla data di apertura della successione

va presentata entro 12 mesi dalla data di apertura della successione Indicare l Ufficio Territoriale della Direzione Provinciale nella cui circoscrizione era l ultima residenza del defunto. In caso di

va presentata entro 12 mesi dalla data di apertura della successione Indicare l Ufficio Territoriale della Direzione Provinciale nella cui circoscrizione era l ultima residenza del defunto. In caso di

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

8. Successioni e donazioni SUCCESSIONI Chi deve pagarla e quanto si paga ATTENZIONE

8. Successioni e donazioni Con la legge n. 286 del 2006 (di conversione del decreto legge n. 262 del 2006) e la legge n. 296 del 2006 (Finanziaria 2007), è stata reintrodotta nel nostro sistema l'imposta

8. Successioni e donazioni Con la legge n. 286 del 2006 (di conversione del decreto legge n. 262 del 2006) e la legge n. 296 del 2006 (Finanziaria 2007), è stata reintrodotta nel nostro sistema l'imposta

STUDIO DUCOLI DOTTORI COMMERCIALISTI REVISORI CONTABILI INDICE

Circolare n.9 del 5 Dicembre 2006 Tassazione dei trasferimenti per successione e donazione Novità del DL 3.10.2006 n. 262 convertito nella L. 24.11.2006 n. 286 INDICE 1 Nuova tassazione delle successioni

Circolare n.9 del 5 Dicembre 2006 Tassazione dei trasferimenti per successione e donazione Novità del DL 3.10.2006 n. 262 convertito nella L. 24.11.2006 n. 286 INDICE 1 Nuova tassazione delle successioni

LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

4. La cessione della contraenza può essere disposta in favore di uno soltanto tra gli eredi testamentari o legittimi del contraente deceduto.

SUBENTRO nella CONTRAENZA per PREMORIENZA Elenco documentazione necessaria Si ricorda che il subentro nella contraenza mortis causa può essere effettuato in caso di decesso del contraente - allorchè la

SUBENTRO nella CONTRAENZA per PREMORIENZA Elenco documentazione necessaria Si ricorda che il subentro nella contraenza mortis causa può essere effettuato in caso di decesso del contraente - allorchè la

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19)

") STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario

Successioni: come cambiano aliquote e franchigia

Fiscal News La circolare di aggiornamento professionale N. 284 14.10.2014 ccessioni: come cambiano aliquote e franchigia Con la Legge di Stabilità 2015 aumenterà l aliquota e diminuirà la franchigia Categoria:

Fiscal News La circolare di aggiornamento professionale N. 284 14.10.2014 ccessioni: come cambiano aliquote e franchigia Con la Legge di Stabilità 2015 aumenterà l aliquota e diminuirà la franchigia Categoria:

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Imposta di successione

Imposta di successione Oggetto di tassazione Sui trasferimenti di beni e diritti per causa di morte avvenuti a decorrere dal 3 ottobre 2006 è dovuta l'imposta sulle successioni e donazioni. Base imponibile

Imposta di successione Oggetto di tassazione Sui trasferimenti di beni e diritti per causa di morte avvenuti a decorrere dal 3 ottobre 2006 è dovuta l'imposta sulle successioni e donazioni. Base imponibile

ALESSANDRO NAZARI ENRICO ZECCHINATO GALLO NOTAI ASSOCIATI

1 NOZIONE DI SUCCESSIONE Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano a un altro soggetto (autore o dante causa) nella titolarità di diritti o obblighi di carattere

1 NOZIONE DI SUCCESSIONE Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano a un altro soggetto (autore o dante causa) nella titolarità di diritti o obblighi di carattere

SOFTWARE INTEGRATO SUCCESSIONI VOLTURE E F23:

Il software Successioni e Volture gestisce in maniera semplice, ma con grande rigore, l'intera pratica successoria aperta per legge o per testamento (dalla costruzione dell'albero genealogico, alla definizione

Il software Successioni e Volture gestisce in maniera semplice, ma con grande rigore, l'intera pratica successoria aperta per legge o per testamento (dalla costruzione dell'albero genealogico, alla definizione

INDICE TITOLO II: DELLE SUCCESSIONI LEGITTIME

INDICE TITOLO II: DELLE SUCCESSIONI LEGITTIME Art. 565 (Categorie dei successibili) 1. Successione legittima e famiglia: dalla Riforma del 75 al progetto di Riforma della filiazione.............................

INDICE TITOLO II: DELLE SUCCESSIONI LEGITTIME Art. 565 (Categorie dei successibili) 1. Successione legittima e famiglia: dalla Riforma del 75 al progetto di Riforma della filiazione.............................

Riduzione delle pensioni di reversibilità: le disposizioni attuative dell INPS

CIRCOLARE A.F. N. 95 del 22 giugno 2012 Ai gentili clienti Loro sedi Riduzione delle pensioni di reversibilità: le disposizioni attuative dell INPS Gentile cliente con la presente intendiamo informarla

CIRCOLARE A.F. N. 95 del 22 giugno 2012 Ai gentili clienti Loro sedi Riduzione delle pensioni di reversibilità: le disposizioni attuative dell INPS Gentile cliente con la presente intendiamo informarla

Principi di diritto successorio

Principi di diritto successorio Introduzione Quando una persona muore, alcune situazioni giuridiche ad essa ricollegabili si trasferiscono ad altri soggetti e si parla di c.d. successione mortis causa.

Principi di diritto successorio Introduzione Quando una persona muore, alcune situazioni giuridiche ad essa ricollegabili si trasferiscono ad altri soggetti e si parla di c.d. successione mortis causa.

DIRITTO SUCCESSORIO. III^ Lezione. Diritto Civile. CORSO PER L ESAME DI AVVOCATO 2016 Scuola Forense dell Ordine di Milano

CORSO PER L ESAME DI AVVOCATO 2016 Diritto Civile III^ Lezione DIRITTO SUCCESSORIO Prof. Avv. Riccardo Campione Dott. Enrico Mazzoletti SINTESI DEL FENOMENO SUCCESSORIO APERTURA Si ha al momento della

CORSO PER L ESAME DI AVVOCATO 2016 Diritto Civile III^ Lezione DIRITTO SUCCESSORIO Prof. Avv. Riccardo Campione Dott. Enrico Mazzoletti SINTESI DEL FENOMENO SUCCESSORIO APERTURA Si ha al momento della

DECESSO DEL LAVORATORE DIPENDENTE

DECESSO DEL LAVORATORE DIPENDENTE In caso di decesso del lavoratore dipendente sono previste diverse modalità di tassazione a seconda che si tratti delle somme già corrisposte al lavoratore o di somme

DECESSO DEL LAVORATORE DIPENDENTE In caso di decesso del lavoratore dipendente sono previste diverse modalità di tassazione a seconda che si tratti delle somme già corrisposte al lavoratore o di somme

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Successione e Pratiche Testamentarie

Successione e Pratiche Testamentarie La scelta dell Amministratore di Sostegno Incontro di Sensibilizzazione Progetto AdS- Brescia Nel nostro sistema giuridico possiamo sostanzialmente individuare due

Successione e Pratiche Testamentarie La scelta dell Amministratore di Sostegno Incontro di Sensibilizzazione Progetto AdS- Brescia Nel nostro sistema giuridico possiamo sostanzialmente individuare due

Si segnalano di seguito alcune questioni di specifico interesse rinviando, per gli altri contenuti della circolare, al relativo testo.

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

DOCUMENTI PER TRASFERIMENTI DI IMMOBILI AGRICOLI

DOCUMENTI PER TRASFERIMENTI DI IMMOBILI AGRICOLI Generalità delle parti e di eventuali testimoni e fidefacienti (nome, cognome, data di nascita, residenza), fotocopia della carta d identità non scaduta

DOCUMENTI PER TRASFERIMENTI DI IMMOBILI AGRICOLI Generalità delle parti e di eventuali testimoni e fidefacienti (nome, cognome, data di nascita, residenza), fotocopia della carta d identità non scaduta

Direzione Regionale della Toscana

Direzione Regionale della Toscana LA DICHIARAZIONE DI SUCCESSIONE Modalità di compilazione e presentazione GENNAIO 2008 CHI DEVE PRESENTARLA La dichiarazione di successione deve essere presentata; dai

Direzione Regionale della Toscana LA DICHIARAZIONE DI SUCCESSIONE Modalità di compilazione e presentazione GENNAIO 2008 CHI DEVE PRESENTARLA La dichiarazione di successione deve essere presentata; dai

GUIDA TASI Comune di San Possidonio

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

GUIDA TASI Comune di San Possidonio Cos è la TASI (Aggiornata al 15 maggio 2015) La TASI è il nuovo tributo per i servizi indivisibili istituito dalla legge n. 147 del 2013. È in vigore dal 1 gennaio 2014.

La pensione ai superstiti

Istituto Nazionale della Previdenza Sociale Pensioni La pensione ai superstiti Aggiornato al Febbraio 2006 E' la pensione che, alla morte del lavoratore assicurato o pensionato, spetta ai componenti del

Istituto Nazionale della Previdenza Sociale Pensioni La pensione ai superstiti Aggiornato al Febbraio 2006 E' la pensione che, alla morte del lavoratore assicurato o pensionato, spetta ai componenti del

REGOLAMENTO APPLICATIVO PER IL RISCATTO DELLA POSIZIONE INDIVIDUALE E DELLA RELATIVA MAGGIORAZIONE IN CASO DI PREMORIENZA DEL PARTECIPANTE ATTIVO

FONDO PENSIONE COMPLEMENTARE PER IL PERSONALE DELL EX GRUPPO BANCA POPOLARE DI NOVARA GRUPPO BANCO POPOLARE Sede in Novara - Via Negroni, 12-28100 NOVARA Codice Fiscale: 80003420033 Iscrizione all'albo

FONDO PENSIONE COMPLEMENTARE PER IL PERSONALE DELL EX GRUPPO BANCA POPOLARE DI NOVARA GRUPPO BANCO POPOLARE Sede in Novara - Via Negroni, 12-28100 NOVARA Codice Fiscale: 80003420033 Iscrizione all'albo

Il lascito ereditario di qualsiasi genere e importanza economica è vitale per progetti e attività dell Ente Nazionale Protezione Animali.

IL TESTAMENTO A FAVORE DEGLI ANIMALI Il testamento è l atto con il quale si dispone la destinazione dei propri beni in caso di decesso, a garanzia di rispetto delle proprie In mancanza di questo documento

IL TESTAMENTO A FAVORE DEGLI ANIMALI Il testamento è l atto con il quale si dispone la destinazione dei propri beni in caso di decesso, a garanzia di rispetto delle proprie In mancanza di questo documento

TIPOLOGIE DI SUCCESSIONE SCHEDA 2

TIPOLOGIE DI SUCCESSIONE SCHEDA 2 TIPOLOGIE DI SUCCESSIONI La successione legittima. È la successione disposta dalla legge, qualora il soggetto deceduto, non abbia disposto, in tutto o in parte, dei suoi

TIPOLOGIE DI SUCCESSIONE SCHEDA 2 TIPOLOGIE DI SUCCESSIONI La successione legittima. È la successione disposta dalla legge, qualora il soggetto deceduto, non abbia disposto, in tutto o in parte, dei suoi

CODICE DI FAMIGLIA E DI TUTELA

CODICE DI FAMIGLIA E DI TUTELA Prima della firma della Convenzione de L Aja sulla protezione dei minori e sulla cooperazione in materia di adozione internazionale (1995), in Polonia l adozione era regolata

CODICE DI FAMIGLIA E DI TUTELA Prima della firma della Convenzione de L Aja sulla protezione dei minori e sulla cooperazione in materia di adozione internazionale (1995), in Polonia l adozione era regolata

I DIRITTI A TUTELA DELLA DISABILITÀ

I DIRITTI A TUTELA DELLA DISABILITÀ A cosa hanno diritto i lavoratori e le lavoratrici disabili o che assistono una persona disabile 1 A chi è rivolta la brochure? Destinatari La presente brochure sui

I DIRITTI A TUTELA DELLA DISABILITÀ A cosa hanno diritto i lavoratori e le lavoratrici disabili o che assistono una persona disabile 1 A chi è rivolta la brochure? Destinatari La presente brochure sui

Circolare Studio Prot. N 08/07 del 25/01/07 OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI

Circolare Studio Prot. N 08/07 del 25/01/07 MD/mb/lb Monza, lì 25/01/07 A Tutti i C l i e n t i LORO SEDI OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI Riferimenti: - Legge 383/2001

Circolare Studio Prot. N 08/07 del 25/01/07 MD/mb/lb Monza, lì 25/01/07 A Tutti i C l i e n t i LORO SEDI OGGETTO : FINANZIARIA 2007 NUOVA DISCIPLINA SUCCESSIONI E DONAZIONI Riferimenti: - Legge 383/2001

Università La Sapienza di Roma

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

PER PROCEDERE ALLA TRASCRIZIONE TACITA DELL EREDITA occorre esibire:

I DOCUMENTI NECESSARI PER IL TRASFERIMENTO DEGLI IMMOBILI A) FABBRICATI Il venditore deve, una volta perfezionato l accordo col futuro acquirente, consegnare allo stesso tutti i documenti attestanti i

I DOCUMENTI NECESSARI PER IL TRASFERIMENTO DEGLI IMMOBILI A) FABBRICATI Il venditore deve, una volta perfezionato l accordo col futuro acquirente, consegnare allo stesso tutti i documenti attestanti i

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate RAVVEDIMENTO OPEROSO IN MATERIA DI IMPOSTE SULLE SUCCESSIONI Il ravvedimento operoso, come è noto, è un istituto giuridico

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate RAVVEDIMENTO OPEROSO IN MATERIA DI IMPOSTE SULLE SUCCESSIONI Il ravvedimento operoso, come è noto, è un istituto giuridico

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI Imposta sulle successioni (imposte ipo- catastali, bollo, tassa ipotecaria) AdempimenE connessi all imposta sui reddie delle persone fisiche

PROBLEMATICHE NELLA SUCCESSIONE A CAUSA DI MORTE PROFILI FISCALI Imposta sulle successioni (imposte ipo- catastali, bollo, tassa ipotecaria) AdempimenE connessi all imposta sui reddie delle persone fisiche

Guida ai Lasciti Testamentari. In questa guida trovi informazioni utili per redigere il testamento in piena libertà

Guida ai Lasciti Testamentari In questa guida trovi informazioni utili per redigere il testamento in piena libertà Glossario n Testamento Il testamento è un atto revocabile con il quale taluno dispone,

Guida ai Lasciti Testamentari In questa guida trovi informazioni utili per redigere il testamento in piena libertà Glossario n Testamento Il testamento è un atto revocabile con il quale taluno dispone,

Comune di Montemurlo

Comune di Montemurlo Provincia di Prato Regolamento comunale sul registro delle unioni civili (Approvato con delibera di Consiglio Comunale n. 71 del 26/11/2014) INDICE ART. 1 (Definizioni) pag. 2 ART.

Comune di Montemurlo Provincia di Prato Regolamento comunale sul registro delle unioni civili (Approvato con delibera di Consiglio Comunale n. 71 del 26/11/2014) INDICE ART. 1 (Definizioni) pag. 2 ART.

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

NUOVE INTERPRETAZIONI DELLA NORMATIVA TESTAMENTARIA AD OPERA. Una recente sentenza della Cassazione Civile in materia

NUOVE INTERPRETAZIONI DELLA NORMATIVA TESTAMENTARIA AD OPERA DELLA CASSAZIONE. Una recente sentenza della Cassazione Civile in materia testamentaria datata 7 luglio 2009 ha modificato l'interpretazione

NUOVE INTERPRETAZIONI DELLA NORMATIVA TESTAMENTARIA AD OPERA DELLA CASSAZIONE. Una recente sentenza della Cassazione Civile in materia testamentaria datata 7 luglio 2009 ha modificato l'interpretazione

Il dopo di noi La sostituzione fedecommissaria L usufrutto

Il dopo di noi E comune, per i genitori o per il coniuge o comunque per gli stretti parenti di una persona con disabilità, la preoccupazione per l ipotesi in cui il loro familiare abbia da sopravvivere

Il dopo di noi E comune, per i genitori o per il coniuge o comunque per gli stretti parenti di una persona con disabilità, la preoccupazione per l ipotesi in cui il loro familiare abbia da sopravvivere

Nella riga orizzontale sottostante i tasti per la vera e propria compilazione della dichiarazione:

Software Successioni un applicativo completo, per la predisposizione della dichiarazione di successione, dei calcoli delle imposte, delle quote ereditarie L applicazione vuole essere un utile strumento

Software Successioni un applicativo completo, per la predisposizione della dichiarazione di successione, dei calcoli delle imposte, delle quote ereditarie L applicazione vuole essere un utile strumento

RISOLUZIONE N. 105/E

RISOLUZIONE N. 105/E Roma, 31 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - Agevolazioni prima casa - Revoca dell' agevolazione Con l interpello

RISOLUZIONE N. 105/E Roma, 31 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - Agevolazioni prima casa - Revoca dell' agevolazione Con l interpello

DETRAZIONI PER CARICHI DI FAMIGLIA

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

COLLEGATO LAVORO: MODIFICHE ALL ASSISTENZA PER HANDICAP

Prot. n. 3_229_PUBBLICO_IMPIEGO Roma, 9 marzo 2010 Info Pubblico Impiego n. 23 COLLEGATO LAVORO: MODIFICHE ALL ASSISTENZA PER HANDICAP È stato approvato dopo un iter durato circa due anni- il collegato

Prot. n. 3_229_PUBBLICO_IMPIEGO Roma, 9 marzo 2010 Info Pubblico Impiego n. 23 COLLEGATO LAVORO: MODIFICHE ALL ASSISTENZA PER HANDICAP È stato approvato dopo un iter durato circa due anni- il collegato

COMUNE DI VILLAGRANDE STRISAILI

COMUNE DI VILLAGRANDE STRISAILI Provincia dell Ogliastra REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 13 adottata nella seduta del

COMUNE DI VILLAGRANDE STRISAILI Provincia dell Ogliastra REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con deliberazione del Consiglio Comunale n. 13 adottata nella seduta del

Aspetti fiscali del fondo patrimoniale

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

RISOLUZIONE N. 341/E

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

Traduzione a cura di Sara DʼAttoma ****

Traduzione a cura di Sara DʼAttoma Decreto del Presidente della Repubblica Popolare Cinese N. 36 Si dichiara che la Legge della Repubblica Popolare Cinese sulla legge applicabile ai rapporti privatistici

Traduzione a cura di Sara DʼAttoma Decreto del Presidente della Repubblica Popolare Cinese N. 36 Si dichiara che la Legge della Repubblica Popolare Cinese sulla legge applicabile ai rapporti privatistici

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

CONVEGNO Gli assetti successori delle famiglie ricomposte dopo la L. 219/2012 e il D.lgs 154/2013

CONVEGNO Gli assetti successori delle famiglie ricomposte dopo la L. 219/2012 e il D.lgs 154/2013 Bolzano 21 marzo 2014 DIRITTO EREDITARIO E CASISTICA NOTARILE PRIMA E DOPO LA L. 219/2012 E IL D.LGS 154/2013

CONVEGNO Gli assetti successori delle famiglie ricomposte dopo la L. 219/2012 e il D.lgs 154/2013 Bolzano 21 marzo 2014 DIRITTO EREDITARIO E CASISTICA NOTARILE PRIMA E DOPO LA L. 219/2012 E IL D.LGS 154/2013

RIPOSI E PERMESSI PER LAVORATORI PORTATORI DI HANDICAP E PER FAMILIARI CHE ASSISTONO PORTATORI DI HANDICAP LAVORATORE PORTATORE DI HANDICAP

RIPOSI E PERMESSI PER LAVORATORI PORTATORI DI HANDICAP E PER FAMILIARI CHE ASSISTONO PORTATORI DI HANDICAP LAVORATORE PORTATORE DI HANDICAP La persona handicappata maggiorenne in situazione di gravità

RIPOSI E PERMESSI PER LAVORATORI PORTATORI DI HANDICAP E PER FAMILIARI CHE ASSISTONO PORTATORI DI HANDICAP LAVORATORE PORTATORE DI HANDICAP La persona handicappata maggiorenne in situazione di gravità

RISOLUZIONE N. 158/E

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

Un lascito alla Fondazione Salesi

Un lascito alla Fondazione Salesi Lascia che un bambino possa ereditare il tuo sorriso UN LASCITO ALLA FONDAZIONE SALESI Attraverso i bambini la vita continua. GRAZIE A TE. 2 Fare testamento vuol dire

Un lascito alla Fondazione Salesi Lascia che un bambino possa ereditare il tuo sorriso UN LASCITO ALLA FONDAZIONE SALESI Attraverso i bambini la vita continua. GRAZIE A TE. 2 Fare testamento vuol dire

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it

Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it") NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Comune di Rubiera. Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Comune di Rubiera Provincia di Reggio Emilia REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA Approvato con Delibera di C.C. n. 6 del 28/03/2012 INDICE Art. 1 - Oggetto 3 Art. 2 Abitazione

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

VENEZIA 2012. Matteo A. Pollaroli Diritto Privato. 9 luglio 2011

9 luglio 2011 Le donazioni Contratti e atti onerosi gratuiti atti liberali atti non liberali donazioni comodato Atto di liberalità: atto diretto a realizzare in capo ad un terzo un arricchimento spontaneo

9 luglio 2011 Le donazioni Contratti e atti onerosi gratuiti atti liberali atti non liberali donazioni comodato Atto di liberalità: atto diretto a realizzare in capo ad un terzo un arricchimento spontaneo

95 00146 1.750,00 07456230585 620609 R.E.A. C.F.

REGOLAMENTO INTERNO della FUTURHAUS Società Cooperativa Edilizia a r.l. Sede in Roma Lungotevere di Pietra Papa, 95 00146 Capitale Sociale versato e sottoscritto Euro 1.750,00 Iscritta al n. 07456230585

REGOLAMENTO INTERNO della FUTURHAUS Società Cooperativa Edilizia a r.l. Sede in Roma Lungotevere di Pietra Papa, 95 00146 Capitale Sociale versato e sottoscritto Euro 1.750,00 Iscritta al n. 07456230585

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

F.I.M.I.A.V. REGOLAMENTO PER L EROGAZIONE DELLE PRESTAZIONI ART. 1 - LE PRESTAZIONI In base a quanto previsto dall art. 30 e dagli allegati 3 e 4 del CPL operai agricoli e florovivaisti della provincia

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Termini di dichiarazione e versamento per le operazioni straordinarie

Termini di dichiarazione e versamento per le operazioni straordinarie PREMESSA 1 In caso di operazioni straordinarie, la disciplina della presentazione delle dichiarazioni fiscali ai fini delle imposte

Termini di dichiarazione e versamento per le operazioni straordinarie PREMESSA 1 In caso di operazioni straordinarie, la disciplina della presentazione delle dichiarazioni fiscali ai fini delle imposte

Successioni e donazioni

Successioni e donazioni Evoluzione normativa dal 1991 alla finanziaria 2007 L imposizione fiscale su successioni e donazioni ha sinora subìto numerose variazioni. Analizziamo brevemente le modifiche avvenute

Successioni e donazioni Evoluzione normativa dal 1991 alla finanziaria 2007 L imposizione fiscale su successioni e donazioni ha sinora subìto numerose variazioni. Analizziamo brevemente le modifiche avvenute

PROVINCIA DI LIVORNO. Oggetto: congedo retribuito di cui all art. 42 c. 5 del D.Lgs 151/2001 - AGGIORNAMENTO.

PROVINCIA DI LIVORNO CIRCOLARE N. 1/2014 Ai Dirigenti Ai dipendenti Oggetto: congedo retribuito di cui all art. 42 c. 5 del D.Lgs 151/2001 - AGGIORNAMENTO. Alla luce delle modifiche intercorse a seguito

PROVINCIA DI LIVORNO CIRCOLARE N. 1/2014 Ai Dirigenti Ai dipendenti Oggetto: congedo retribuito di cui all art. 42 c. 5 del D.Lgs 151/2001 - AGGIORNAMENTO. Alla luce delle modifiche intercorse a seguito

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

COMUNE DI CASALECCHIO DI RENO (Provincia di Bologna)

") Allegato A) COMUNE DI CASALECCHIO DI RENO (Provincia di Bologna) REGOLAMENTO SULLA TRASPARENZA PUBBLICA DEI COMPONENTI DEGLI ORGANI DI INDIRIZZO POLITICO, ELETTIVI E NON ELETTIVI Approvato con deliberazione

Allegato A) COMUNE DI CASALECCHIO DI RENO (Provincia di Bologna) REGOLAMENTO SULLA TRASPARENZA PUBBLICA DEI COMPONENTI DEGLI ORGANI DI INDIRIZZO POLITICO, ELETTIVI E NON ELETTIVI Approvato con deliberazione

La nozione di tributo e di diritto tributario

La nozione di tributo e di diritto tributario La nozione di tributo (1) Inesistenza di una definizione legislativa di tributo Alcuni tratti caratteristici: corrispettivo per il finanziamento di servizi

La nozione di tributo e di diritto tributario La nozione di tributo (1) Inesistenza di una definizione legislativa di tributo Alcuni tratti caratteristici: corrispettivo per il finanziamento di servizi

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA MUNICIPALE PROPRIA INDICE Art. 1 - Oggetto 2 Art. 2 Abitazione posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza

PROVINCIA DI PADOVA REGOLAMENTO REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE E RECUPERO PRIMA CASA.

COMUNE DI SANT URBANO PROVINCIA DI PADOVA REGOLAMENTO REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE E RECUPERO PRIMA CASA. Allegato alla Delibera di Consiglio

COMUNE DI SANT URBANO PROVINCIA DI PADOVA REGOLAMENTO REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI PER L ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE E RECUPERO PRIMA CASA. Allegato alla Delibera di Consiglio

Legge 21 novembre 2000, n. 342. Misure in materia fiscale

Legge 21 novembre 2000, n. 342 Misure in materia fiscale Pubblicata nella Gazzetta Ufficiale n. 276 del 25 novembre 2000 - Supplemento Ordinario Capo I DISPOSIZIONI IN MATERIA DI IMPOSTE SUI REDDITI Art.

Legge 21 novembre 2000, n. 342 Misure in materia fiscale Pubblicata nella Gazzetta Ufficiale n. 276 del 25 novembre 2000 - Supplemento Ordinario Capo I DISPOSIZIONI IN MATERIA DI IMPOSTE SUI REDDITI Art.

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

COMUNE DI SCLAFANI BAGNI PROVINCIA DI PALERMO

COMUNE DI SCLAFANI BAGNI PROVINCIA DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI I.C.I. E TA.R.S.U. (APPROVATO CON DELIBERA CONSIGLIO COMUNALE N. 4 DEL 30 APRILE 2010) I N D

COMUNE DI SCLAFANI BAGNI PROVINCIA DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DEI TRIBUTI COMUNALI I.C.I. E TA.R.S.U. (APPROVATO CON DELIBERA CONSIGLIO COMUNALE N. 4 DEL 30 APRILE 2010) I N D

COMUNE DI ROVIANO (Provincia di Roma) REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI

REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI") REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI Approvato con deliberazione di Consiglio Comunale n. 2 del 08/04/2014 Articolo 1 Campo di intervento

REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI Approvato con deliberazione di Consiglio Comunale n. 2 del 08/04/2014 Articolo 1 Campo di intervento

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

REGOLAMENTO SULLA TRASPARENZA PUBBLICA DEI COMPONENTI DEGLI ORGANI DI INDIRIZZO POLITICO, ELETTIVI E NON ELETTIVI DEL COMUNE. Art.

REGOLAMENTO SULLA TRASPARENZA PUBBLICA DEI COMPONENTI DEGLI ORGANI DI INDIRIZZO POLITICO, ELETTIVI E NON ELETTIVI DEL COMUNE Art. 1 1. Ai fini del presente regolamento, per componenti di organi di indirizzo

REGOLAMENTO SULLA TRASPARENZA PUBBLICA DEI COMPONENTI DEGLI ORGANI DI INDIRIZZO POLITICO, ELETTIVI E NON ELETTIVI DEL COMUNE Art. 1 1. Ai fini del presente regolamento, per componenti di organi di indirizzo

Agevolazione prima casa

Fiscal News La circolare di aggiornamento professionale N. 109 11.04.2014 Agevolazione prima casa Criteri diversi per atti soggetti a IVA e atti soggetti a imposta proporzionale di registro Categoria:

Fiscal News La circolare di aggiornamento professionale N. 109 11.04.2014 Agevolazione prima casa Criteri diversi per atti soggetti a IVA e atti soggetti a imposta proporzionale di registro Categoria:

L AMMINISTRATORE DI SOSTEGNO

L AMMINISTRATORE DI SOSTEGNO a cura di Donatella Di Gruccio Si tratta di un istituto giuridico entrato per la prima volta nell ordinamento italiano con la legge n. 6 del 9 gennaio 2004. Lo scopo è quello

L AMMINISTRATORE DI SOSTEGNO a cura di Donatella Di Gruccio Si tratta di un istituto giuridico entrato per la prima volta nell ordinamento italiano con la legge n. 6 del 9 gennaio 2004. Lo scopo è quello

Istanza di affidamento dell urna contenente le ceneri CHIEDE

Al Sindaco del Comune di Sesto Fiorentino Marca da bollo Istanza di affidamento dell urna contenente le ceneri Il/La sottoscritto/a nato/a a il / / e residente in (prov. ) via/piazza n. in qualità di del

Al Sindaco del Comune di Sesto Fiorentino Marca da bollo Istanza di affidamento dell urna contenente le ceneri Il/La sottoscritto/a nato/a a il / / e residente in (prov. ) via/piazza n. in qualità di del

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate