Ottobre Fiscalità Edilizia

|

|

|

- Bonaventura Mora

- 4 anni fa

- Visualizzazioni

Transcript

1 Ottobre 2019 Fiscalità Edilizia

2 SOMMARIO LA NORMATIVA... 2 ACCEDERE ALLA DETRAZIONE... 3 Le procedure autorizzatorie... 3 Condizioni specifiche di accesso al bonus... 4 UTILIZZO DELLA DETRAZIONE... 5 A) Utilizzo diretto della detrazione... 5 B) Cessione del credito del credito d imposta corrispondente alla detrazione... 6 Come effettuare la cessione del credito... 7 C) Sconto sul corrispettivo... 8 Come usufruire dello sconto... 9 LA CLASSIFICAZIONE DEL RISCHIO SISMICO... 9 Adempimenti I DOCUMENTI UTILI IN SINTESI SLIDE DI RIEPILOGO PROVVEDIMENTO N / AGENZIA DELLE ENTRATE pag. 1

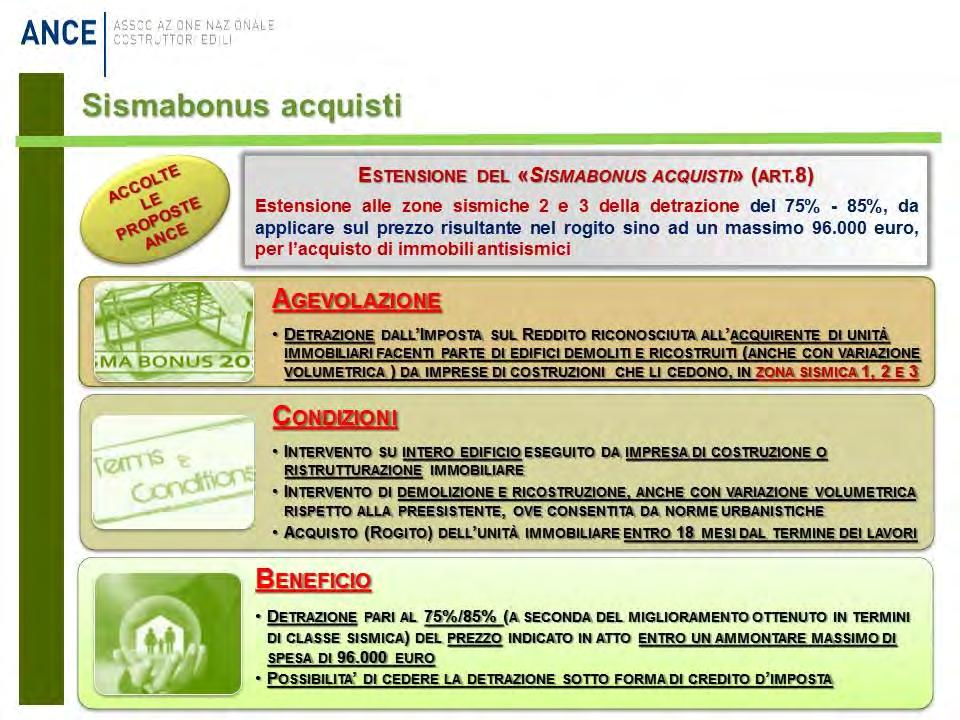

3 LA NORMATIVA L art. 46-quater, del DL 50/ ha esteso la detrazione d imposta Irpef ed Ires, cd. Sismabonus 2, riconosciuta in caso di interventi finalizzati all adozione di misure antisismiche, anche alle ipotesi di acquisto di unità immobiliari antisismiche. Con tale estensione, quindi, è stata riconosciuta all acquirente di unità immobiliari antisismiche site in uno dei Comuni in zona a rischio sismico 1, una detrazione del 75% o dell 85% del prezzo di vendita (fino ad un importo massimo di euro), purché l unità immobiliare sia ceduta, entro i 18 mesi dalla fine lavori, dall impresa di costruzione o di ristrutturazione immobiliare che vi abbia effettuato interventi di demolizione e ricostruzione, anche con variazione volumetrica 3, ove consentito. La norma è stata introdotta con la finalità di favorire, a cominciare dalle zone a più alto rischio sismico, le operazioni di sostituzione edilizia derivanti dall acquisto di interi fabbricati, da parte di imprese di costruzione che, a seguito di demolizione e ricostruzione degli stessi anche con variazione volumetrica, ove consentito, si fossero impegnate al successivo trasferimento delle singole unità immobiliari. Successivamente, il Decreto legge 34/2019 (cd. Decreto Crescita), entrato in vigore il 1 maggio , recependo un istanza dell ANCE, ha esteso tale agevolazione anche agli acquisti di unità immobiliari site nelle zone a rischio sismico 2 e 3 5. In alternativa all utilizzo diretto della detrazione viene riconosciuta la possibilità all acquirente di optare per la cessione del credito corrispondente al beneficio a terzi collegati, oppure di fruire del cd. sconto sul corrispettivo effettuato dall impresa venditrice. omissis DL 4 giugno 2013, n. 63 (convertito con modifiche nella legge 90/2013) Art.16, testo coordinato con le modifiche apportate dal DL 34/2019 (Decreto Crescita) «1-septies. Qualora gli interventi di cui al comma 1-quater siano realizzati nei comuni ricadenti nelle zone classificate a rischio sismico 1, 2 e 3 ai sensi dell'ordinanza del Presidente del Consiglio dei ministri n del 28 aprile 2006, pubblicata nella Gazzetta Ufficiale n. 108 dell'11 maggio 2006, mediante demolizione e ricostruzione di interi edifici, allo scopo di ridurne il rischio sismico, anche con variazione volumetrica rispetto all'edificio preesistente, ove le norme urbanistiche vigenti consentano tale aumento, eseguiti da imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro diciotto mesi dalla data di conclusione dei lavori, alla successiva alienazione dell'immobile, le detrazioni dall'imposta di cui al primo e al secondo periodo del medesimo comma 1-quater spettano all'acquirente delle unità immobiliari, rispettivamente nella misura del 75 per cento e dell'85 per cento del prezzo della singola unità immobiliare, risultante nell'atto pubblico di compravendita e, comunque, entro un ammontare massimo di spesa pari a euro per ciascuna unità immobiliare. I soggetti beneficiari di cui al periodo precedente possono optare, in luogo della detrazione, per la cessione del corrispondente credito alle imprese che hanno effettuato gli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito. Rimane esclusa la cessione a istituti di credito e intermediari finanziari.» 1 Convertito, con modificazioni, nella legge 96/ Art. 16, commi da 1-bis a 1-octies del DL 63/2013 convertito con modifiche nella legge 90/ Art. 16, comma 1-septies, del DL 63/2013 convertito con modifiche nella legge 90/ Convertito con modificazioni, nella legge 28 giugno 2019, n Per la classificazione sismica del territorio nazionale cfr. l Ordinanza del Presidente del Consiglio dei ministri n.3519 del 28 aprile 2006 (pubblicata sulla Gazzetta Ufficiale n. 108 dell 11 maggio 2006). pag. 2

4 ACCEDERE ALLA DETRAZIONE Possono usufruire del Sismabonus acquisti sia i soggetti IRPEF che i soggetti IRES che acquistano l unità immobiliare antisismica. Resta fermo che l acquirente può beneficiare della detrazione a condizione che l impresa venditrice esegua specifici adempimenti inerenti la fase di demolizione e ricostruzione del fabbricato. Le procedure autorizzatorie In linea generale per fruire del Sismabonus sugli acquisti per gli immobili siti nella zona 1 è necessario che le procedure autorizzatorie dell intervento agevolato siano state avviate a partire dal 1 gennaio Nella Risposta n.62 del 19 febbraio 2019, l Agenzia ha precisato che per determinare con esattezza la data di avvio della procedura autorizzatoria nei casi più incerti di procedimenti avviati nel 2016 e integrati nel 2017, è possibile chiedere all Ufficio tecnico del Comune di attestare la data effettiva di inizio del procedimento. Va ricordato che, come chiarito dall Agenzia delle Entrate 6, per accedere alla detrazione occorre depositare, insieme al titolo edilizio abilitativo dei lavori antisismici, l asseverazione relativa alla classe di rischio sismico 7 precedente all intervento, e a quella raggiungibile a fine lavori. In particolare l Amministrazione finanziaria richiama le disposizioni di attuazione del beneficio 8, riguardanti sia le linee guida per la classificazione del rischio sismico delle costruzioni, sia le modalità di attestazione, da parte di professionisti abilitati, dell efficacia degli interventi realizzati, in base alle quali: in aggiunta alla documentazione prevista in base alla normativa edilizia 9, il progettista deve asseverare «la classe di rischio dell edificio precedente l intervento e quella conseguibile a seguito dell esecuzione dell intervento progettato» 10 (cfr. anche C.M. 7/E/2018); l asseverazione deve essere depositata contestualmente al titolo edilizio abilitativo dell intervento agevolabile (SCIA e/o permesso di costruire). Ne consegue che, un asseverazione tardiva non consente l ottenimento dei benefici fiscali di cui all articolo 16, comma 1-quater 11. L estensione del Sismabonus sugli acquisti alle zone 2 e 3, è efficace a partire dal 1 maggio Su questo punto l ANCE è intervenuta affinché il beneficio possa applicarsi anche nelle ipotesi di interventi di demolizione e ricostruzione per i quali il progetto è stato depositato presso lo sportello unico prima del 1 maggio 2019, (ma a partire dal 1 gennaio 2017) eventualmente anche in presenza di lavori già iniziati. 6 Cfr. Agenzia delle Entrate, Risposte n.64 del e n.31 dell Allegato B al Decreto MIT n.58 del 28 febbraio Art.3 del Decreto MIT n.58 del 28 febbraio D.P.R. 380/ ANCE Sismabonus ed Ecobonus: Nuova Circolare dell AdE - ID n del 2 maggio Cfr. Agenzia delle Entrate, Risposta n. 62 del 19 febbraio pag. 3

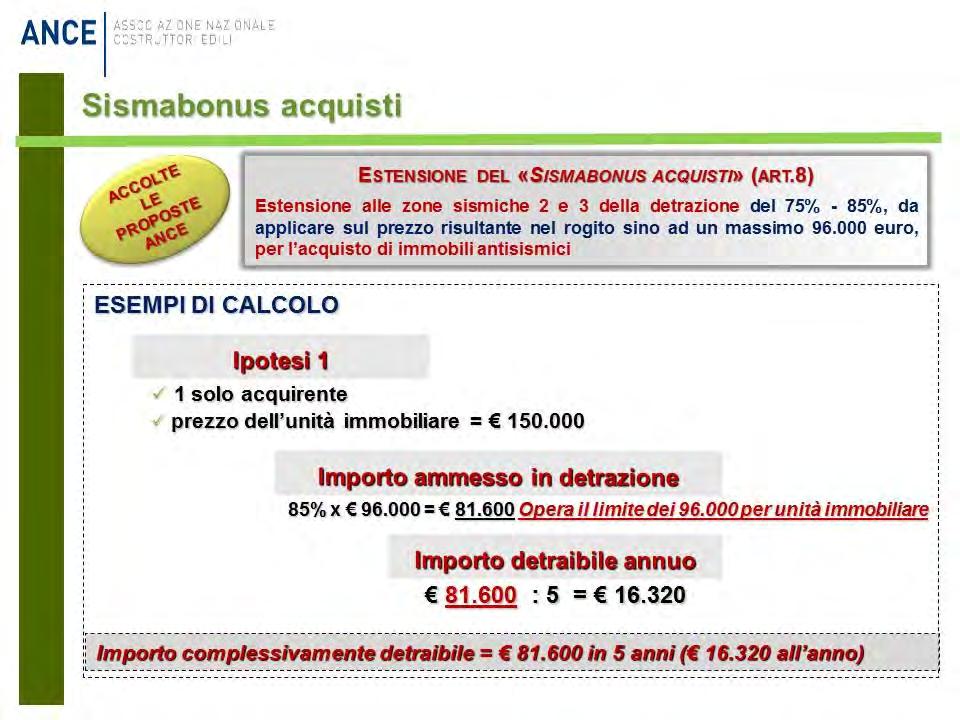

5 In tali ipotesi, infatti, le imprese non hanno depositato l asseverazione della classe di rischio in sede di richiesta del titolo abilitativo poiché l intervento non era agevolabile. Su questo punto si ritiene che alle imprese dovrebbe essere data la possibilità di presentare l asseverazione sulla classificazione sismica ante lavori e quella conseguibile post intervento in un momento successivo alla richiesta del titolo abilitativo, così da consentire l applicabilità dell agevolazione, in linea con quanto stabilito dalla normativa di riferimento che impone quale data iniziale per l avvio delle procedure autorizzatorie, unicamente quella del 1 gennaio Del resto, il deposito dell asseverazione contestualmente al titolo abilitativo rappresenta un adempimento formale che non dovrebbe compromettere la spettanza dell agevolazione, in presenza di tutte le condizioni sostanziali stabilite dalla normativa di riferimento, relative a: avvio della procedura autorizzatoria successivamente al 1 gennaio 2017, intervento di demolizione e ricostruzione, anche con variazione volumetrica, con il miglioramento di 1 o 2 classi sismiche rispetto al preesistente, ubicazione del fabbricato nelle zone sismiche 1, 2 o 3, cessione delle unità entro 18 mesi dal termine dei lavori e, per le zone sismiche 2 e 3, dopo il 1 maggio 2019 (data di entrata in vigore del DL 34/2019). Condizioni specifiche di accesso al bonus Di seguito si ricorda che, per poter usufruire del Sismabonus in caso di acquisto di unità immobiliari antisismiche site nei comuni a rischio sismico 1, 2 e 3, devono ricorrere alcune condizioni specifiche: l intervento deve essere eseguito dall impresa di costruzione/ristrutturazione che provvede alla successiva vendita; l Intervento deve consistere nella demolizione e ricostruzione dell edificio, anche con variazione volumetrica, ove consentita da norme urbanistiche; l acquisto dell unità immobiliare deve avvenire entro 18 mesi dal termine dei lavori e, per le zone sismiche 2 e 3, dopo il 1 maggio Con l espressione «impresa di costruzione o di ristrutturazione immobiliare» ci si riferisce alle imprese che svolgono attività di costruzione o ristrutturazione e che eseguono direttamente i lavori, ed anche alle imprese immobiliari che affidano i lavori in appalto purché nell oggetto sociale abbiano anche l attività di costruzione e ristrutturazione di immobili (Cfr. Risposta AdE n.279 del 19 luglio 2019 in tema di «bonus edilizia» per l acquisto di edifici ristrutturati da imprese). La misura della detrazione è pari al: 75% del prezzo di vendita, fino ad un importo massimo di euro qualora venga ridotto il rischio sismico di 1 classe rispetto all edificio preesistente; 85% del prezzo di vendita, fino ad un importo massimo di euro qualora euro qualora venga ridotto il rischio sismico di 2 classi rispetto all edificio preesistente. La detrazione è correlata al prezzo dell'unità immobiliare risultante nell'atto pubblico di compravendita e, comunque, entro l'importo massimo di (detrazione pag. 4

6 massima pari a , da recuperare in 5 anni per un importo annuale di l anno). È stato precisato, dall Agenzia delle Entrate, che l acquirente può fruire del Sismabonus acquisti anche se l acquisizione dell immobile demolito e ricostruito avviene tramite permuta del vecchio immobile. In questo caso, la percentuale del 75%-85% va applicata sul prezzo delle unità immobiliari ricostruite, risultante dal contratto di permuta. (Cfr. la Risposta AdE n.354 del 29 agosto 2019). UTILIZZO DELLA DETRAZIONE L acquirente di unità immobiliari antisismiche che ha diritto al beneficio Sismabonus acquisti può seguire tre strade: A. Utilizzare direttamente la detrazione a scomputo delle imposte sul reddito (Irpef o Ires), suddividendo il beneficio in 5 quote annuali di pari importo; B. Utilizzare indirettamente la detrazione attraverso la cessione del corrispondente credito d imposta a favore delle imprese esecutrici degli interventi o a soggetti terzi collegati, con possibilità per tali soggetti acquirenti di ricedere il credito medesimo un altra volta (con un massimo di 2 cessioni complessive); C. Usufruire di uno sconto sul corrispettivo dei lavori effettuato dall impresa, il cui importo corrisponde alla detrazione spettante, e viene recuperato dall impresa esecutrice dei lavori attraverso un credito d imposta da utilizzare in compensazione in 5 quote annuali costanti e con possibilità di cessione ai fornitori (massimo 1 cessione). Va precisato che per usufruire del beneficio in commento, non sussiste in capo all acquirente l obbligo di effettuare il pagamento del prezzo di acquisto dell unità antisismica (nell ipotesi A) né della parte del prezzo non coperta dalla detrazione (nelle ipotesi B e C), tramite bonifico bancario parlante. A) Utilizzo diretto della detrazione L acquirente dell unità immobiliare usufruisce della detrazione inserendo nella dichiarazione dei redditi (modello 730 o Unico) il prezzo dell'unità immobiliare risultante nell'atto pubblico di compravendita pagato all impresa. Si ricorda che la detrazione è fruibile entro l'importo massimo di (detrazione massima pari a ). Il contribuente recupera la detrazione in 5 anni per un importo annuale massimo di l anno). pag. 5

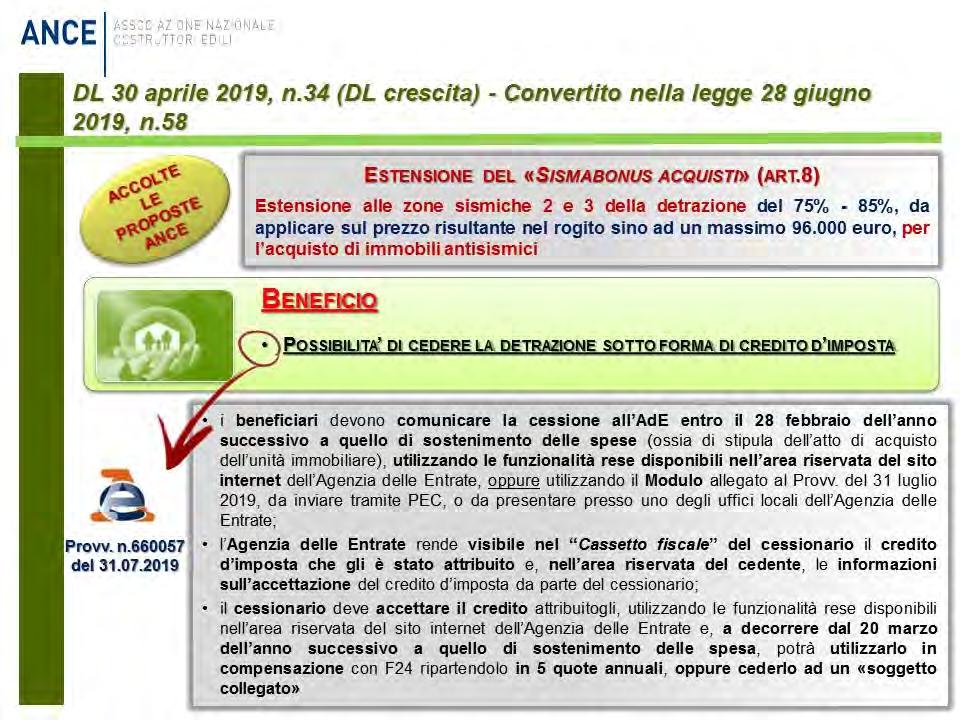

7 Estratto Modello 730/2019 (Redditi 2018) Estratto Modello Unico SC/2019 (Redditi 2018) B) Cessione del credito del credito d imposta corrispondente alla detrazione In alternativa alla detrazione di imposta in sede di dichiarazione dei redditi, l acquirente che ha diritto al Sismabonus acquisti può optare per la cessione del credito di imposta corrispondente all importo detraibile secondo quando previsto dalla legge. Il credito d imposta può essere ceduto a soggetti terzi (privati anche esercenti attività commerciale, diversi da banche o intermediari finanziari), così come attualmente previsto per il Sismabonus condomini. Lo scorso 31 luglio 2019 il Provvedimento del Direttore dell Agenzia delle Entrate n del 31 luglio 2019 ha definito gli adempimenti procedurali necessari per rendere effettiva la cessione del credito corrispondente al Sismabonus acquisti. Tale provvedimento ha confermato che sono possibili, come accade in linea generale per la cessione in caso Sismabonus, solo 2 cessioni del credito d imposta corrispondente alla detrazione, ossia quella originaria effettuata dal soggetto beneficiario del bonus a favore dell impresa cedente o di altro soggetto privato e quella successiva, eventualmente operata da questi nei confronti di altri soggetti, con esclusione delle banche e degli intermediari finanziari. Per quanto riguarda i soggetti che possono acquistare il credito, nonché il numero di cessioni ammesse, l Agenzia delle Entrate ha, inoltre, precisato 12 che tra i soggetti collegati, potenziali acquirenti dei bonus, rientrano: o o o gli altri condòmini, in caso di interventi eseguiti sulla parti comuni condominiali (CM 11/E/2018); le società facenti parte dello stesso gruppo dell impresa esecutrice degli interventi agevolati (CM 11/E/2018); in caso di lavori effettuati da un impresa appartenente ad un Consorzio o ad una Rete, le altre società consorziate o retiste che 12 Si confrontino, in particolare, la CM 11/E/2018 e la CM 17/E/2018. pag. 6

8 o o o o non hanno realizzato direttamente gli interventi, oppure anche lo stesso Consorzio o la Rete (CM 17/E/2018); i subappaltatori e i fornitori di cui si serve l impresa per realizzare gli interventi agevolati (CM 17/E/2018); i subappaltatori e i fornitori che realizzano lavori non inclusi nell ambito operativo dei bonus, purché si tratti di interventi rientranti complessivamente nello stesso contratto d appalto da cui originano le detrazioni medesime (CM 17/E/2018); i soci lavoratori dell impresa subappaltatrice (Risposta dell Agenzia delle Entrate n.109/2019); le società che, tramite contratto di somministrazione, forniscono personale alle imprese appaltatrici di interventi per cui è consentita la cessione del credito (anche nell ipotesi in cui la società che svolge l attività di somministrazione di lavoro partecipi a un associazione temporanea di imprese - o raggruppamento temporaneo di imprese - per l assunzione di appalti per opere che legittimano la cessione del credito (Risposta dell Agenzia delle Entrate n.61/2018); o il consulente (in forma autonoma o società) incaricato dall appaltatore di fornire valutazioni tecniche sull intervento da realizzare, quali, ad esempio, studi di fattibilità, diagnosi energetica, relazioni tecniche etc. Diversamente, non può considerarsi soggetto collegato : o o il soggetto legato da vincoli di parentela con il beneficiario della detrazione, in quanto, a parere dell Agenzia, il collegamento necessario ai fini della cedibilità del credito non è ravvisabile nel solo rapporto di parentela (Risposta dell Agenzia delle Entrate n.56/2018); il consulente dell appaltatore in ambito commerciale/amministrativo (es. analisi di mercato, adempimenti del condominio per la cessione del credito). Come effettuare la cessione del credito Sotto il profilo degli adempimenti necessari a rendere effettiva la cessione del credito, il Provvedimento del Direttore dell Agenzia delle Entrate n del 31 luglio 2019 ha stabilito che: i beneficiari del bonus per l acquisto di case antisismiche, che intendono cedere il credito d imposta corrispondente alla detrazione, devono comunicare la cessione all Agenzia delle Entrate, entro il 28 febbraio dell anno successivo a quello di sostenimento delle spese (ossia di stipula dell atto di acquisto dell unità immobiliare); La cessione del credito va comunicata all Amministrazione finanziaria tramite l area riservata del sito internet dell Agenzia delle Entrate, oppure compilando il Modulo allegato al Provvedimento da inviare tramite PEC, o da presentare presso uno degli uffici locali dell Agenzia delle Entrate. La comunicazione deve contenere una serie di dati: tipologia di intervento realizzato (acquisto di unità facente parte di un edificio demolito e ricostruito con miglioramento di 1 o 2 classi simiche rispetto al preesistente); importo complessivo della spesa sostenuta; importo complessivo del credito cedibile pag. 7

9 (pari alla detrazione spettante); anno di sostenimento della spesa; dati catastali dell immobile oggetto dell acquisto; denominazione e codice fiscale del cessionario; data di cessione del credito; accettazione dello stesso da parte del cessionario, nonché ammontare del credito ceduto. Solo per la cessione del credito corrispondente alla detrazione spettante per le spese sostenute sino al 31 dicembre 2018, la predetta comunicazione andrà effettuata nel periodo compreso tra il 16 ottobre ed il 30 novembre L Agenzia delle Entrate rende visibile nel Cassetto fiscale del cessionario il credito d imposta che gli è stato attribuito e, nell area riservata del cedente, le informazioni sull accettazione del credito d imposta da parte del cessionario; il cessionario deve accettare il credito attribuitogli e a decorrere dal 20 marzo dell anno successivo a quello di sostenimento delle spesa, potrà: o utilizzarlo in compensazione con le imposte e contributi dovuti, tramite il modello F24 telematico ripartendolo in 5 quote annuali costanti. o Il credito corrispondente alla detrazione relativa alle spese sostenute sino al 31 dicembre 2018 è reso disponibile, per l accettazione e l utilizzo in compensazione, a decorrere dal 10 dicembre 2019; cederlo, in tutto o in parte, ad un altro soggetto, purché collegato al rapporto che ha dato origine alla detrazione. In questa ipotesi, dovrà darne comunicazione all Agenzia delle Entrate, sempre a decorrere dal 20 marzo dell anno successivo, utilizzando le funzionalità disponibili nell area riservata del sito internet della medesima Agenzia. La cessione del credito corrispondente alla detrazione relativa alle spese sostenute sino al 31 dicembre 2018 deve essere comunicata a decorrere dal 10 dicembre C) Sconto sul corrispettivo Il Decreto Crescita 13 ha introdotto un ulteriore possibilità per il beneficiario del Sismabonus acquisti che non voglia fruire direttamente della detrazione, né cedere il credito corrispondente, si tratta della facoltà di ottenere dall impresa esecutrice dei lavori uno sconto sul corrispettivo corrispondente all importo detraibile anticipato dall impresa esecutrice dei lavori. Lo sconto è pari alla detrazione spettante all acquirente dell unità immobiliare antisismica in relazione al tipo di interventi effettuati. L importo della detrazione è calcolato tenendo conto delle spese complessivamente sostenute per l acquisto entro il 31 dicembre dell anno di imposta agevolato, ivi comprese quelle non corrisposte per effetto dello sconto ottenuto. L impresa cedente che opera lo sconto deve fatturare interamente il corrispettivo contrattuale (ivi compreso l importo dello sconto praticato), indicando espressamente in fattura l ammontare dello sconto praticato ai sensi dell art.10 del DL 34/2019, convertito nella legge 58/2019; 13 Cfr. l art. 10 del DL 34/2019. pag. 8

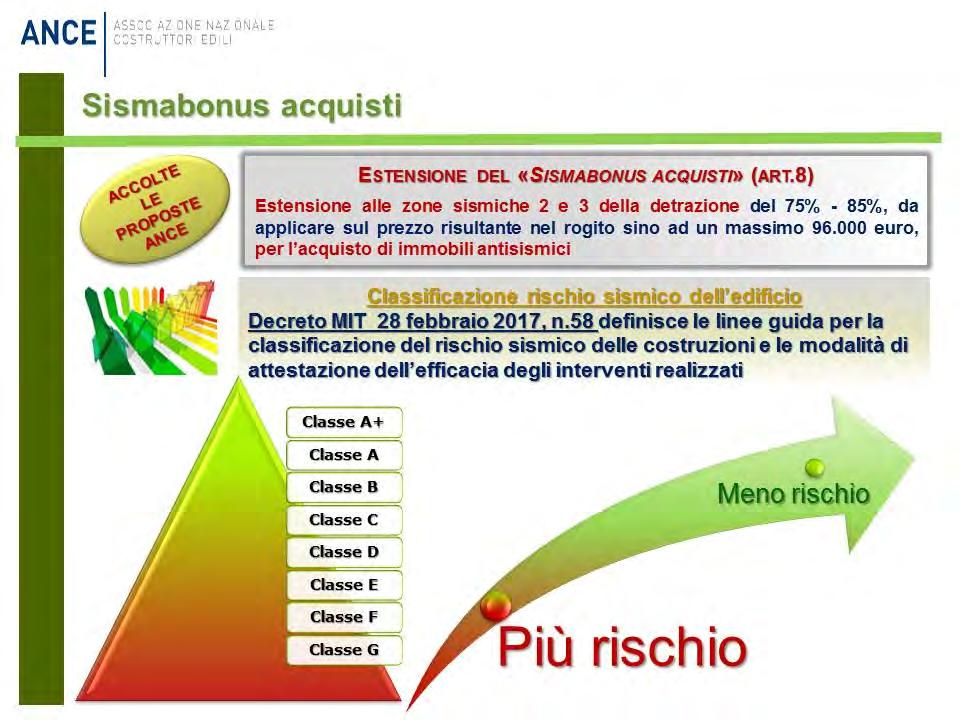

10 Come usufruire dello sconto Sotto il profilo degli adempimenti il Provvedimento del Direttore dell Agenzia delle Entrate n del 31 luglio 2019 ha stabilito che: il beneficiario che fruisce dello sconto deve comunicare all Agenzia delle Entrate l esercizio dell opzione per lo sconto, a pena d inefficacia, entro il 28 febbraio dell anno successivo a quello in cui sono state sostenute le spese, accedendo all area riservata del sito internet dell Agenzia delle Entrate, oppure utilizzando il Modulo allegato al Provvedimento del 31 luglio 2019 da inviare tramite PEC o da presentare presso uno degli uffici locali dell Agenzia delle Entrate; la comunicazione deve contenere una serie di dati: denominazione e codice fiscale del beneficiario della detrazione; tipologia di intervento effettuato; importo complessivo e anno di sostenimento della spesa; importo complessivo dello sconto richiesto (pari alla detrazione spettante); dati catastali dell immobile oggetto dell intervento; denominazione e codice fiscale del fornitore che applica lo sconto; data di esercizio dell opzione; assenso del fornitore all esercizio dell opzione e conferma del riconoscimento dello sconto sul corrispettivo dovuto per l intervento effettuato; l impresa che ha effettuato lo sconto deve, in primo luogo, confermare l esercizio dell opzione da parte del beneficiario della detrazione e attestare l effettuazione dello sconto, tramite le funzionalità disponibili nell area riservata del sito internet dell Agenzia delle Entrate; a decorrere dal giorno 10 del mese successivo a quello in cui è stata effettuata la comunicazione dell esercizio dell opzione l impresa potrà recuperare lo sconto attraverso un credito d imposta, alternativamente, da: o o utilizzare in compensazione con le imposte e contributi dovuti, tramite il modello F24 telematico, ripartendolo in 5 quote annuali costanti; cedere ai propri fornitori, anche indiretti, di beni e servizi, con esclusione delle Banche e intermediari finanziari ed Amministrazioni pubbliche. In tal caso, dovrà darne comunicazione all Agenzia delle Entrate, sempre in via telematica; il cessionario potrà utilizzare il credito in compensazione, in 5 quote di parti importo, tramite modello F24, previa accettazione da effettuarsi tramite le funzionalità rese disponibili nell area riservata del sito internet dell Agenzia delle Entrate. Non è ammessa l ulteriore cessione del medesimo credito d imposta. LA CLASSIFICAZIONE DEL RISCHIO SISMICO Poiché il Sismabonus acquisti spetta all acquirente nel caso in cui gli interventi realizzati comportino la riduzione del rischio sismico di 1 o 2 classi, per fruire della stessa è necessaria, come richiesto dalla norma 14 l asseverazione da parte di professionisti abilitati dell efficacia degli interventi effettuati. Le Linee guida per la classificazione del rischio sismico delle costruzioni e le modalità di attestazione, da parte di professionisti abilitati, dell efficacia degli interventi realizzati, 14 Art. 16, comma 1-quater, DL 63/2013 richiamato dal comma 1-septies del medesimo articolo. pag. 9

11 sono state definite dal Decreto MIT n.58 del 28 febbraio 2017, successivamente modificato con DM n. 65 del 7 marzo Il documento definisce 8 Classi di Rischio, con rischio crescente dalla lettera A+ alla lettera G e la determinazione della classe di appartenenza di un edificio può essere condotta, dal professionista, secondo 2 metodi, tra loro alternativi, l uno convenzionale e l altro semplificato, quest ultimo con un ambito applicativo limitato. metodologia convenzionale applicabile a qualsiasi tipologia di costruzione e per qualsiasi passaggio migliorativo di classe di rischio sismico metodologia semplificata, applicabile in determinati casi. Consente il passaggio di una sola classe di rischio ai fini della detrazione fiscale. Il professionista incaricato della valutazione del livello di rischio attribuisce la classe tra le 8 previste, identificate con le lettere dalla A+ (rischio minore) alla G (rischio maggiore) Adempimenti Per accedere al beneficio fiscale è necessario che: 1. l impresa incarichi un professionista della valutazione della classe di rischio e della predisposizione del progetto di intervento; 2. il professionista asseveri la classe di rischio dell'edificio precedente l intervento e quella conseguibile a seguito dell esecuzione dell intervento progettato (Allegato B al Decreto MIT n.58 del 28 febbraio 2017); 3. il direttore dei lavori e il collaudatore statico, ove nominato, all atto dell ultimazione dei lavori strutturali e del collaudo, attestino, per quanto di rispettiva competenza, la conformità degli interventi eseguiti al progetto depositato, come asseverato dal progettista. Il progetto degli interventi per la riduzione del rischio sismico, contenente l asseverazione del professionista deve essere allegato alla segnalazione certificata di inizio attività da presentare allo sportello unico competente al rilascio del titolo abilitativo. I DOCUMENTI UTILI A proposito della documentazione necessaria per fruire della detrazione per l acquisto di unità immobiliari antisismiche l Agenzia delle Entrate (Cfr. Sismabonus: le detrazioni per gli interventi antisismici - luglio 2019) indica: l atto di acquisto dell immobile; la documentazione da cui risulti: la tipologia di intervento effettuato; la zona sismica nella quale è ubicato l immobile; la data di conclusione dei lavori; l efficacia degli interventi finalizzati alla riduzione del rischio sismico. pag. 10

12 IN SINTESI L acquirente di un unità immobiliare antisismica può: ipotesi A utilizzare la detrazione direttamente Versa l'intero prezzo di acquisto e lo inserisce nel modello 730, per recuperare la detrazione in 5 quote annuali costanti. ipotesi B cedere il credito Versa la parte di prezzo di acquisto non coperto dalla detrazione (a pena di decadenza) e cede all impresa venditrice o a terzi collegati il credito d imposta per un importo pari all agevolazione. ipotesi C optare per lo sconto sul corrispettivo Versa l importo del prezzo di acquisto non coperto dalla detrazione. L'impresa venditrice recupera lo sconto tramite un credito di imposta corrispondente al beneficio. ESEMPIO: acquisto di un unità immobiliare da parte di 1 solo acquirente, prezzo di acquisto euro agevolato con il Sismabonus all 85%. Ipotesi A utilizzo diretto della detrazione Importo corrisposto all impresa Importo ammesso in detrazione 85% x = Importo detraibile annuo : 5 = Ipotesi B cessione del credito Importo corrisposto all impresa = Credito di imposta ceduto all impresa Importo detraibile annuo 0 Ipotesi C sconto sul corrispettivo Importo scontato corrisposto all impresa = Sconto trasferito all impresa Importo detraibile annuo 0 15 Opera il limite di per unità immobiliare. pag. 11

13 SLIDE DI RIEPILOGO pag. 12

14 pag. 13

15 pag. 14

16 pag. 15

17 pag. 16

18 pag. 17

19 PROVVEDIMENTO N / AGENZIA DELLE ENTRATE pag. 18

20 pag. 19

21 pag. 20

22 pag. 21

23 pag. 22

24 pag. 23

25 pag. 24

26 pag. 25

27 pag. 26

28 pag. 27

29 pag. 28

30 pag. 29

31 pag. 30

La normativa. dei ministri n.3519 del 28 aprile 2006 (pubblicata sulla Gazzetta Ufficiale n. 108 dell 11 maggio 2006). omissis. pag.

. omissis. pag.") SOMMARIO La normativa... 2 Le condizioni per accedere alla detrazione... 3 Le procedure autorizzatorie... 3 Condizioni specifiche di accesso al bonus... 5 Cessione del credito... 7 La classificazione del

SOMMARIO La normativa... 2 Le condizioni per accedere alla detrazione... 3 Le procedure autorizzatorie... 3 Condizioni specifiche di accesso al bonus... 5 Cessione del credito... 7 La classificazione del

Marco Zandonà - ANCE

Bonus fiscali: Novità del «decreto crescita» e questioni aperte Marco Zandonà - ANCE Conferenza Nazionale sul rischio sismico Dalla gestione del rischio alla prevenzione: il Sisma bonus 18 settembre 2019

Bonus fiscali: Novità del «decreto crescita» e questioni aperte Marco Zandonà - ANCE Conferenza Nazionale sul rischio sismico Dalla gestione del rischio alla prevenzione: il Sisma bonus 18 settembre 2019

IL C.D. SISMA-BONUS BENEFICI FISCALI E MODALITÀ DI DETRAZIONE

Seminario IL C.D. SISMA-BONUS BENEFICI FISCALI E MODALITÀ DI DETRAZIONE Modifica dell articolo 16 del DL. n. 63/2013 «Proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per

Seminario IL C.D. SISMA-BONUS BENEFICI FISCALI E MODALITÀ DI DETRAZIONE Modifica dell articolo 16 del DL. n. 63/2013 «Proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per

QUALI LEVE PER LA RINASCITA DEI CENTRI URBANI?

QUALI LEVE PER LA RINASCITA DEI CENTRI URBANI? «Decreto crescita»: Bonus fiscali e incentivi alla rigenerazione urbana MARCO ZANDONÀ ANCE Fiscalità Edilizia (fiscalitaedilizia@ance.it) Matera, 21 giugno

QUALI LEVE PER LA RINASCITA DEI CENTRI URBANI? «Decreto crescita»: Bonus fiscali e incentivi alla rigenerazione urbana MARCO ZANDONÀ ANCE Fiscalità Edilizia (fiscalitaedilizia@ance.it) Matera, 21 giugno

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone fisiche, lavoratori autonomi ed enti non commerciali Risposta n. 31 OGGETTO: Sisma bonus Articolo 16 del DL n. 63 del 2013 Asseverazione tardiva - Interpello

Divisione Contribuenti Direzione Centrale Persone fisiche, lavoratori autonomi ed enti non commerciali Risposta n. 31 OGGETTO: Sisma bonus Articolo 16 del DL n. 63 del 2013 Asseverazione tardiva - Interpello

Risposta n. 64 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 64 OGGETTO: Sisma bonus - Asseverazione tardiva (art. 16 del DL n. 63 del 2013). Interpello

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 64 OGGETTO: Sisma bonus - Asseverazione tardiva (art. 16 del DL n. 63 del 2013). Interpello

Fiscalità edilizia. Guida Pratica alle ipotesi di cessione del credito d imposta

Fiscalità edilizia Guida Pratica alle ipotesi di cessione del credito d imposta AGOSTO 2017 PREMESSA La legge di Bilancio per il 2017 (legge 11 dicembre 2016, n.232) ha introdotto importanti novità sui

Fiscalità edilizia Guida Pratica alle ipotesi di cessione del credito d imposta AGOSTO 2017 PREMESSA La legge di Bilancio per il 2017 (legge 11 dicembre 2016, n.232) ha introdotto importanti novità sui

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 354 OGGETTO: Acquisizione dell unità immobiliare da un'impresa di costruzione tramite

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 354 OGGETTO: Acquisizione dell unità immobiliare da un'impresa di costruzione tramite

Sismabonus: un opportunità da non perdere per il miglioramento del patrimonio edilizio e per la rigenerazione urbana

Sismabonus: un opportunità da non perdere per il miglioramento del patrimonio edilizio e per la rigenerazione urbana Roma 5 ottobre 2017 - Spazio Fare Mercato Centrale Relatore Avv. Rossana Saraceni La

Sismabonus: un opportunità da non perdere per il miglioramento del patrimonio edilizio e per la rigenerazione urbana Roma 5 ottobre 2017 - Spazio Fare Mercato Centrale Relatore Avv. Rossana Saraceni La

AGE.AGEDC001.REGISTRO UFFICIALE U

PROT. N. Modalità attuative delle disposizioni di cui all articolo 10, commi 1 e 2, del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58. Cessione del

PROT. N. Modalità attuative delle disposizioni di cui all articolo 10, commi 1 e 2, del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58. Cessione del

Prot. n Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus.

: Le ristrutturazioni edilizie e sismabonus.") Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

CIRCOLARE N. 7/E (ESTRATTO)

") CIRCOLARE N. 7/E (ESTRATTO) Direzione Centrale Coordinamento Normativo Roma, 27 aprile 2018 OGGETTO: Guida alla dichiarazione dei redditi delle persone fisiche relativa all anno d imposta 2017: spese che

CIRCOLARE N. 7/E (ESTRATTO) Direzione Centrale Coordinamento Normativo Roma, 27 aprile 2018 OGGETTO: Guida alla dichiarazione dei redditi delle persone fisiche relativa all anno d imposta 2017: spese che

Corso di formazione «Sportelli Energia Sostenibile di Roma Capitale»

Corso di formazione «Sportelli Energia Sostenibile di Roma Capitale» Roma, 4 ottobre 2019 Dott. Arch. Amalia Martelli Dipartimento Unità per l Efficienza Energetica (DUEE) Laboratorio Supporto Attività

Corso di formazione «Sportelli Energia Sostenibile di Roma Capitale» Roma, 4 ottobre 2019 Dott. Arch. Amalia Martelli Dipartimento Unità per l Efficienza Energetica (DUEE) Laboratorio Supporto Attività

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento. dispone

PROT. N. 100372/2019 Modalità di cessione del credito introdotta dall articolo 1, comma 3, lettera a), nn. 5 e 9, della legge 27 dicembre 2017, n. 205, corrispondente alla detrazione spettante per gli

PROT. N. 100372/2019 Modalità di cessione del credito introdotta dall articolo 1, comma 3, lettera a), nn. 5 e 9, della legge 27 dicembre 2017, n. 205, corrispondente alla detrazione spettante per gli

CIRCOLARE N. 17/E. Roma, 23 luglio 2018

CIRCOLARE N. 17/E Direzione Centrale Coordinamento Normativo Roma, 23 luglio 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per gli interventi di efficienza energetica nonché

CIRCOLARE N. 17/E Direzione Centrale Coordinamento Normativo Roma, 23 luglio 2018 OGGETTO: Cessione del credito corrispondente alla detrazione spettante per gli interventi di efficienza energetica nonché

SISMA BONUS Sala Consiliare Municipio di Rosà - 11 novembre 2017

SISMA BONUS 2017 Sala Consiliare Municipio di Rosà - 11 novembre 2017 Interventi antisismici La legge di Bilancio per il 2017 ha introdotto, per il quinquennio 01.01.2017-31.12.2021: - una detrazione d

SISMA BONUS 2017 Sala Consiliare Municipio di Rosà - 11 novembre 2017 Interventi antisismici La legge di Bilancio per il 2017 ha introdotto, per il quinquennio 01.01.2017-31.12.2021: - una detrazione d

Mercoledì 8 maggio 2019

LA NUOVA DISCIPLINA DEI PRELIMINARI DI VENDITA, POTENZIAMENTO DELLA TUTELA DEGLI ACQUIRENTI E RISCHI OPERATIVI PER L IMPRESA VENDITRICE. GLI INCENTIVI FISCALI ALLA RIGENERAZIONE URBANA PREVISTI DAL D.L.

LA NUOVA DISCIPLINA DEI PRELIMINARI DI VENDITA, POTENZIAMENTO DELLA TUTELA DEGLI ACQUIRENTI E RISCHI OPERATIVI PER L IMPRESA VENDITRICE. GLI INCENTIVI FISCALI ALLA RIGENERAZIONE URBANA PREVISTI DAL D.L.

AGEVOLAZIONI FISCALI RICONOSCIUTE AI CONDOMINI

Circolare informativa per la clientela n. 29/2017 del 16 ottobre 2017 AGEVOLAZIONI FISCALI RICONOSCIUTE AI CONDOMINI 1. Legge di Bilancio 2017: «sismabonus» 2. Spese sostenute per la riqualificazione energetica

Circolare informativa per la clientela n. 29/2017 del 16 ottobre 2017 AGEVOLAZIONI FISCALI RICONOSCIUTE AI CONDOMINI 1. Legge di Bilancio 2017: «sismabonus» 2. Spese sostenute per la riqualificazione energetica

Cessione del credito per detrazione IRPEF/IRES su interventi di riqualificazione energetica degli edifici

riqualificazione energetica degli edifici 1 riqualificazione energetica degli edifici Il quadro normativo inerente le modalità di cessione del credito corrispondente alla detrazione Irpef/Ires per gli

riqualificazione energetica degli edifici 1 riqualificazione energetica degli edifici Il quadro normativo inerente le modalità di cessione del credito corrispondente alla detrazione Irpef/Ires per gli

CONVEGNO: SISMABONUS «Sisma-bonus: aspetti fiscali e possibilità di cessione delle agevolazioni»

CONVEGNO: SISMABONUS «Sisma-bonus: aspetti fiscali e possibilità di cessione delle agevolazioni» Ancona, 4 luglio 2018 Mauro Sebastianelli Dottore Commercialista Revisore legale Componente Commissione

CONVEGNO: SISMABONUS «Sisma-bonus: aspetti fiscali e possibilità di cessione delle agevolazioni» Ancona, 4 luglio 2018 Mauro Sebastianelli Dottore Commercialista Revisore legale Componente Commissione

SISMA-BONUS E NUOVE DETRAZIONI. a cura di Dr.ssa Matilde Fimmelli

SISMA-BONUS E NUOVE DETRAZIONI a cura di Dr.ssa Matilde Fimmelli SOGGETTI BENEFICIARI La detrazione delle spese sostenute per gli interventi di adozione di misure antisismiche possono essere usufruite

SISMA-BONUS E NUOVE DETRAZIONI a cura di Dr.ssa Matilde Fimmelli SOGGETTI BENEFICIARI La detrazione delle spese sostenute per gli interventi di adozione di misure antisismiche possono essere usufruite

In Gazzetta Ufficiale il DL Crescita - Accolte le proposte dell ANCE per la rigenerazione urbana.

NEWS N.80 / 7 maggio 2019 In Gazzetta Ufficiale il DL Crescita - Accolte le proposte dell ANCE per la rigenerazione urbana. Estensione anche alle zone a rischio sismico 2 e 3 della detrazione riconosciuta

NEWS N.80 / 7 maggio 2019 In Gazzetta Ufficiale il DL Crescita - Accolte le proposte dell ANCE per la rigenerazione urbana. Estensione anche alle zone a rischio sismico 2 e 3 della detrazione riconosciuta

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

1 Premessa Sconto sul corrispettivo per ecobonus e sismabonus... 3

Circolare 35 del 30 settembre 2019 Sconto sul corrispettivo per sismabonus ed ecobonus - Cessione della detrazione per interventi di recupero edilizio volti al risparmio energetico - Disposizioni attuative

Circolare 35 del 30 settembre 2019 Sconto sul corrispettivo per sismabonus ed ecobonus - Cessione della detrazione per interventi di recupero edilizio volti al risparmio energetico - Disposizioni attuative

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA ECOBONUS, SISMABONUS E CESSIONE DEL CREDITO FISCALE aggiornamenti normativi (Direttiva UE, Agenzia delle Entrate e Decreto Crescita) Relatore: Renato Cremonesi 1 Normative DIRETTIVA

EFFICIENZA ENERGETICA ECOBONUS, SISMABONUS E CESSIONE DEL CREDITO FISCALE aggiornamenti normativi (Direttiva UE, Agenzia delle Entrate e Decreto Crescita) Relatore: Renato Cremonesi 1 Normative DIRETTIVA

ECOBONUS E SISMABONUS

ECOBONUS E SISMABONUS Parte II Guida Pratica alle agevolazioni 26 settembre 2017 La Guida è curata dall Area Fiscalità Edilizia SOMMARIO PREMESSA... 5 RIQUALIFICAZIONE ENERGETICA - ECOBONUS... 6 Ecobonus

ECOBONUS E SISMABONUS Parte II Guida Pratica alle agevolazioni 26 settembre 2017 La Guida è curata dall Area Fiscalità Edilizia SOMMARIO PREMESSA... 5 RIQUALIFICAZIONE ENERGETICA - ECOBONUS... 6 Ecobonus

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef Come funziona la cessione del credito per i lavori di riqualificazione delle parti comuni: ammontare

Parti comuni degli edifici: come funziona la cessione del credito per soggetti in no tax area Irpef Come funziona la cessione del credito per i lavori di riqualificazione delle parti comuni: ammontare

Eco-Sisma Bonus Strategie di intervento integrato per riqualificare l esistente Il ruolo del commercialista nella squadra di specialisti

Eco-Sisma Bonus Strategie di intervento integrato per riqualificare l esistente Il ruolo del commercialista nella squadra di specialisti Enrico Dell Elce Dottore Commercialista Revisore Legale Consigliere

Eco-Sisma Bonus Strategie di intervento integrato per riqualificare l esistente Il ruolo del commercialista nella squadra di specialisti Enrico Dell Elce Dottore Commercialista Revisore Legale Consigliere

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI Voltimum Italia s.r.l. Indice 1. Inquadramento normativo... 4 2. Contribuenti che non ricadono nella no tax area...

LA CESSIONE DEL CREDITO PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI CONDOMINIALI Voltimum Italia s.r.l. Indice 1. Inquadramento normativo... 4 2. Contribuenti che non ricadono nella no tax area...

La cessione del credito da eco-bonus su lavori condominiali

Blog Progetto Studio La cessione del credito da eco-bonus su lavori condominiali Autore : Paola Carosi Categoria : In Pratica Tagged as : cessione, detrazione, ecobonusriqualificazione energetica Data

Blog Progetto Studio La cessione del credito da eco-bonus su lavori condominiali Autore : Paola Carosi Categoria : In Pratica Tagged as : cessione, detrazione, ecobonusriqualificazione energetica Data

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (luglio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 4 Misura e ripartizione della detrazione... 4 I maggiori benefici quando si riduce il rischio

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (luglio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 4 Misura e ripartizione della detrazione... 4 I maggiori benefici quando si riduce il rischio

Circolare Studio Prot. N 19/17 del 11/10/2017

Circolare Studio Prot. N 19/17 del 11/10/2017 MD/lb Monza, lì 11/10/2017 A Tutti i C l i e n t i Loro Sedi Oggetto: Riferimenti: CESSIONE DEL CREDITO CORRISPONDENTE ALLA DETRAZIONE SPETTANTE PER GLI INTERVENTI

Circolare Studio Prot. N 19/17 del 11/10/2017 MD/lb Monza, lì 11/10/2017 A Tutti i C l i e n t i Loro Sedi Oggetto: Riferimenti: CESSIONE DEL CREDITO CORRISPONDENTE ALLA DETRAZIONE SPETTANTE PER GLI INTERVENTI

Sismabonus e Ecobonus Provvedimenti AdE sulla cessione del credito d imposta 9 Giugno 2017

Sismabonus e Ecobonus Provvedimenti AdE sulla cessione del credito d imposta 9 Giugno 2017 L Agenzia delle Entrate ha emanato i Provvedimenti sulle modalità di cessione del credito d imposta da Sismabonus

Sismabonus e Ecobonus Provvedimenti AdE sulla cessione del credito d imposta 9 Giugno 2017 L Agenzia delle Entrate ha emanato i Provvedimenti sulle modalità di cessione del credito d imposta da Sismabonus

30 MINUTI CON AZIENDE ED ESPERTI. Il Super bonus per interventi combinati di riqualificazione (Eco+Sisma)

") 30 MINUTI CON AZIENDE ED ESPERTI Il Super bonus per interventi combinati di riqualificazione (Eco+Sisma) 1 L indirizzo europeo L ultima Direttiva Europea sulla Performance Energetica degli Edifici (844/2018)

30 MINUTI CON AZIENDE ED ESPERTI Il Super bonus per interventi combinati di riqualificazione (Eco+Sisma) 1 L indirizzo europeo L ultima Direttiva Europea sulla Performance Energetica degli Edifici (844/2018)

Le misure fiscali del DdL di Bilancio Proroghe e Novità dei Bonus fiscali 2017

Le misure fiscali del DdL di Bilancio 2017 Proroghe e Novità dei Bonus fiscali 2017 15 novembre 2016 SOMMARIO PROROGA BONUS RISTRUTTURAZIONI (ART.2, CO.1, LETT.C, N.1 E N.4)... 2 PROROGA BONUS MOBILI (ART.2,

Le misure fiscali del DdL di Bilancio 2017 Proroghe e Novità dei Bonus fiscali 2017 15 novembre 2016 SOMMARIO PROROGA BONUS RISTRUTTURAZIONI (ART.2, CO.1, LETT.C, N.1 E N.4)... 2 PROROGA BONUS MOBILI (ART.2,

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative

- Modalità attuative") Circolare 22 del 28 maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 Premessa... 2 2 Cessione della

Circolare 22 del 28 maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 Premessa... 2 2 Cessione della

Novità in tema di spese di ristrutturazione e di risparmio energetico

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative

- Modalità attuative") Informativa n. 10. del 31 Maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione

Informativa n. 10. del 31 Maggio 2019 Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative

- Modalità attuative") Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione alle spese sostenute dall 1.1.2018, le

Interventi di riqualificazione energetica sulle singole unità immobiliari - Cessione della detrazione (c.d. ecobonus ) - Modalità attuative 1 PREMESSA In relazione alle spese sostenute dall 1.1.2018, le

OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212 Cessione credito imposta Eco bonus e sisma bonus Chiarimenti

, legge 27 luglio 2000, n. 212 Cessione credito imposta Eco bonus e sisma bonus Chiarimenti") Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 249 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 249 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

SISMABONUS, CLASSIFICAZIONE DEL RISCHIO SISMICO DELLE COSTRUZIONI E RELATIVA ATTESTAZIONE

AR1353 SISMABONUS, CLASSIFICAZIONE DEL RISCHIO SISMICO DELLE COSTRUZIONI E RELATIVA ATTESTAZIONE Con l emanazione del D.M. 28/02/2017, n. 58, in vigore dal 01/03/2017, prende il via la possibilità di usufruire

AR1353 SISMABONUS, CLASSIFICAZIONE DEL RISCHIO SISMICO DELLE COSTRUZIONI E RELATIVA ATTESTAZIONE Con l emanazione del D.M. 28/02/2017, n. 58, in vigore dal 01/03/2017, prende il via la possibilità di usufruire

Recupero edilizio: i chiarimenti della circolare n. 29/E/2013. (Circolare dell Agenzia delle Entrate n. 29/E del )

") N. 391 del 27.09.2013 La Memory A cura di Riccardo Malvestiti Recupero edilizio: i chiarimenti della circolare n. 29/E/2013 (Circolare dell Agenzia delle Entrate n. 29/E del 18.09.2013) Con la circolare

N. 391 del 27.09.2013 La Memory A cura di Riccardo Malvestiti Recupero edilizio: i chiarimenti della circolare n. 29/E/2013 (Circolare dell Agenzia delle Entrate n. 29/E del 18.09.2013) Con la circolare

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (febbraio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 3 Misura e ripartizione della detrazione... 3 I maggiori benefici quando si riduce il

SISMA BONUS: LE DETRAZIONI PER GLI INTERVENTI ANTISISMICI (febbraio 2019) 1. INTRODUZIONE... 2 2. IL SISMA BONUS... 3 Misura e ripartizione della detrazione... 3 I maggiori benefici quando si riduce il

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108577 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici che interessino

PROVVEDIMENTO N. PROT. 108577 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici che interessino

Immobili ristrutturati: nuovo termine di vendita

Fiscal News La circolare di aggiornamento professionale N. 10 14.01.2015 Immobili ristrutturati: nuovo termine di vendita Categoria: Finanziaria Sottocategoria: 2015 La Legge di Stabilità 2015 ha prolungato

Fiscal News La circolare di aggiornamento professionale N. 10 14.01.2015 Immobili ristrutturati: nuovo termine di vendita Categoria: Finanziaria Sottocategoria: 2015 La Legge di Stabilità 2015 ha prolungato

IL DIRETTORE DELL AGENZIA DELL ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

PROVVEDIMENTO N. PROT. 108572 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la

DECRETO-LEGGE 30 dicembre 2016, n. 244 (Estratto) (Pubblicato sulla Gazzetta Ufficiale n. 304 del )

(Pubblicato sulla Gazzetta Ufficiale n. 304 del )") APPENDICE DECRETO-LEGGE 30 dicembre 2016, n. 244 (Estratto) Recante «Proroga e definizione di termini» (Pubblicato sulla Gazzetta Ufficiale n. 304 del 30-12-2016) Testo coordinato con le modifiche apportate

APPENDICE DECRETO-LEGGE 30 dicembre 2016, n. 244 (Estratto) Recante «Proroga e definizione di termini» (Pubblicato sulla Gazzetta Ufficiale n. 304 del 30-12-2016) Testo coordinato con le modifiche apportate

Le agevolazioni fiscali per gli interventi edilizi antisismici

Le agevolazioni fiscali per gli interventi edilizi antisismici Dott.ssa Milena Ciotti Presidente Commissione Giovani Iscritti dell ODCEC di Ascoli Piceno Ascoli Piceno, 22 maggio 2018 Dott. Daniele Illuminati

Le agevolazioni fiscali per gli interventi edilizi antisismici Dott.ssa Milena Ciotti Presidente Commissione Giovani Iscritti dell ODCEC di Ascoli Piceno Ascoli Piceno, 22 maggio 2018 Dott. Daniele Illuminati

PREMESSA. Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B Gentile

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B Gentile

Bonus casa 2017: nuove proroghe e novità

Bonus casa 2017: nuove proroghe e novità La legge di bilancio ha prorogato i bonus casa per l'efficienza energetica (e non solo) introducendo alcune novità. Facciamo il punto Come, ormai, noto è stato

Bonus casa 2017: nuove proroghe e novità La legge di bilancio ha prorogato i bonus casa per l'efficienza energetica (e non solo) introducendo alcune novità. Facciamo il punto Come, ormai, noto è stato

Sisma Bonus 2017: quinquennio

Il Sisma Bonus allarga il perimetro per gli interventi detraibili, rispetto a quanto già previsto dalla previgente normativa, su tre punti fondamentali: I. Il nuovo bonus prevede l estensione dei benefici

Il Sisma Bonus allarga il perimetro per gli interventi detraibili, rispetto a quanto già previsto dalla previgente normativa, su tre punti fondamentali: I. Il nuovo bonus prevede l estensione dei benefici

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 26 20.01.2017 Ecobonus: la cessione del credito fiscale A cura di Andrea Amantea Categoria: Irpef Sottocategoria: Detrazioni La Legge di stabilità

Fiscal News La circolare di aggiornamento professionale N. 26 20.01.2017 Ecobonus: la cessione del credito fiscale A cura di Andrea Amantea Categoria: Irpef Sottocategoria: Detrazioni La Legge di stabilità

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE 26 Maggio 2017 CONVEGNO A.N.C.E. GIOVANI CATANIA Interviene la Dott.ssa Francesca Zingale FOCUS ON Detrazione IRPEF per le spese di ristrutturazione

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE 26 Maggio 2017 CONVEGNO A.N.C.E. GIOVANI CATANIA Interviene la Dott.ssa Francesca Zingale FOCUS ON Detrazione IRPEF per le spese di ristrutturazione

Casa Sicura Casa Sicura agevolazione fiscale Sismabonus

Casa Sicura Agevolazioni fiscali per la messa in sicurezza antisismica delle abitazioni e delle attività produttive: guida pratica, normativa, faq e documentazione tecnica. Casa Sicura è la nuova agevolazione

Casa Sicura Agevolazioni fiscali per la messa in sicurezza antisismica delle abitazioni e delle attività produttive: guida pratica, normativa, faq e documentazione tecnica. Casa Sicura è la nuova agevolazione

GLI INCENTIVI FISCALI PER GLI INTERVENTI DI RIDUZIONE DEL RISCHIO SISMICO. Piergiorgio Mondini 11 luglio 2017

GLI INCENTIVI FISCALI PER GLI INTERVENTI DI RIDUZIONE DEL RISCHIO SISMICO Piergiorgio Mondini 11 luglio 2017 1 Incentivi fiscali per le misure antisismiche: le detrazioni d imposta Per la concessione di

GLI INCENTIVI FISCALI PER GLI INTERVENTI DI RIDUZIONE DEL RISCHIO SISMICO Piergiorgio Mondini 11 luglio 2017 1 Incentivi fiscali per le misure antisismiche: le detrazioni d imposta Per la concessione di

Risposta n. 61. Direzione Centrale Coordinamento Normativo. Settore Fiscalità diretta Ufficio Fiscalità generale e finanziaria

Direzione Centrale Coordinamento Normativo Settore Fiscalità diretta Ufficio Fiscalità generale e finanziaria Risposta n. 61 OGGETTO: Chiarimenti in merito alla cessione del credito corrispondente alla

Direzione Centrale Coordinamento Normativo Settore Fiscalità diretta Ufficio Fiscalità generale e finanziaria Risposta n. 61 OGGETTO: Chiarimenti in merito alla cessione del credito corrispondente alla

Prevenzione antisismica

Fiscalità edilizia Prevenzione antisismica Le misure fiscali a tutela del patrimonio edilizio 07/09/2016 SOMMARIO PREMESSA... 3 PREVENZIONE ANTISISMICA... 3 Detrazione del 50% per le ristrutturazioni edilizie...

Fiscalità edilizia Prevenzione antisismica Le misure fiscali a tutela del patrimonio edilizio 07/09/2016 SOMMARIO PREMESSA... 3 PREVENZIONE ANTISISMICA... 3 Detrazione del 50% per le ristrutturazioni edilizie...

FISCALITÀ EDILIZIA IL PUNTO DELLA SITUAZIONE. 19 gennaio 2017

FISCALITÀ EDILIZIA IL PUNTO DELLA SITUAZIONE 19 gennaio 2017 I NODI URGENTI: LE AZIONI IN CORSO L EVOLUZIONE DEL MERCATO: LA CASA ENERGETICA ED ANTISISMICA Proposte urgenti 1. Proroga triennale della detrazione

FISCALITÀ EDILIZIA IL PUNTO DELLA SITUAZIONE 19 gennaio 2017 I NODI URGENTI: LE AZIONI IN CORSO L EVOLUZIONE DEL MERCATO: LA CASA ENERGETICA ED ANTISISMICA Proposte urgenti 1. Proroga triennale della detrazione

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone fisiche, lavoratori autonomi ed enti non commerciali Risposta n. 293 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone fisiche, lavoratori autonomi ed enti non commerciali Risposta n. 293 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti. Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali. Risposta n. 247

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 247 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 247 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

RISOLUZIONE N. 74/E ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

Riqualificazione energetica dei condomini

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

Risposta n. 150 QUESITO

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 150 OGGETTO: Articolo 16-bis, comma 3 del TUIR di cui al d.p.r. 22 dicembre 1986, n. 917 - Detrazione per le spese riferibili

Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 150 OGGETTO: Articolo 16-bis, comma 3 del TUIR di cui al d.p.r. 22 dicembre 1986, n. 917 - Detrazione per le spese riferibili

Sconto in fattura e cessione del credito. Edizione Istruzioni per l uso

Sconto in fattura e cessione del credito Edizione 2019 Istruzioni per l uso E CESSIONE DELLA DETRAZIONE Istruzioni per l uso In alternativa all utilizzo diretto delle detrazioni spettanti in seguito all

Sconto in fattura e cessione del credito Edizione 2019 Istruzioni per l uso E CESSIONE DELLA DETRAZIONE Istruzioni per l uso In alternativa all utilizzo diretto delle detrazioni spettanti in seguito all

GLI INCENTIVI SUL SISMABONUS E

MONETIZZAZIONE DEL SISMABONUS: OPPORTUNITÀ PER CASE PIÙ SICURE GLI INCENTIVI SUL SISMABONUS E SULL ECOBONUS: ASPETTI NORMATIVI E FISCALI Marco ZANDONÀ ANCE Fiscalità Edilizia (fiscalitaedilizia@ance.it)

MONETIZZAZIONE DEL SISMABONUS: OPPORTUNITÀ PER CASE PIÙ SICURE GLI INCENTIVI SUL SISMABONUS E SULL ECOBONUS: ASPETTI NORMATIVI E FISCALI Marco ZANDONÀ ANCE Fiscalità Edilizia (fiscalitaedilizia@ance.it)

Sottotitolo presentazione. Piergiorgio Mondini GLI INCENTIVI FISCALI PER GLI INCENTIVI FISCALI PER GLI INTERVENTI DI RIDUZIONE DEL RISCHIO SISMICO

Sottotitolo presentazione Piergiorgio Mondini GLI INCENTIVI FISCALI PER GLI INCENTIVI FISCALI PER GLI INTERVENTI DI RIDUZIONE DEL RISCHIO SISMICO Incentivi fiscali per le misure antisismiche: le detrazioni

Sottotitolo presentazione Piergiorgio Mondini GLI INCENTIVI FISCALI PER GLI INCENTIVI FISCALI PER GLI INTERVENTI DI RIDUZIONE DEL RISCHIO SISMICO Incentivi fiscali per le misure antisismiche: le detrazioni

CIRCOLARE N. 11 / 2016.

Egregi CLIENTI - Loro SEDI Treviso, 21 ottobre 2016. CIRCOLARE N. 11 / 2016. Agevolazioni fiscali connesse agli acquisti, costruzioni e ristrutturazioni di abitazioni da destinare alla locazione (e non)

Egregi CLIENTI - Loro SEDI Treviso, 21 ottobre 2016. CIRCOLARE N. 11 / 2016. Agevolazioni fiscali connesse agli acquisti, costruzioni e ristrutturazioni di abitazioni da destinare alla locazione (e non)

BENETTI & BUSINELLI STUDIO PROFESSIONALE dei Dottori Commercialisti Barbara Benetti e Sara Businelli

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

Via Franchetti, VERONA - Telefono Fax

Via Franchetti, 4-37138 VERONA - Telefono 045.572697 - Fax 045.572430 - www.poroton.it - info@poroton.it Bonus edilizia 2019 Le novità 2019 per le agevolazioni fiscali in edilizia: ampliati gli incentivi

Via Franchetti, 4-37138 VERONA - Telefono 045.572697 - Fax 045.572430 - www.poroton.it - info@poroton.it Bonus edilizia 2019 Le novità 2019 per le agevolazioni fiscali in edilizia: ampliati gli incentivi

Studio Di Leone C O M M E R C I A L I S T A CIRCOLARE INFORMATIVA III TRIMESTRE 2019 SPESE RISPARMIO ENERGETICO E CESSIONE DEL CREDITO

CIRCOLARE INFORMATIVA III TRIMESTRE 2019 Indice: 1 Pag. 2 - - Pag. 3 - - Pag. 4 - - Pag. 5 - - Pag. 5 - - Pag. 5 - SPESE RISPARMIO ENERGETICO E CESSIONE DEL CREDITO LOTTERIA DEGLI SCONTRINI SPESE DI RISTRUTTURAZIONE

CIRCOLARE INFORMATIVA III TRIMESTRE 2019 Indice: 1 Pag. 2 - - Pag. 3 - - Pag. 4 - - Pag. 5 - - Pag. 5 - - Pag. 5 - SPESE RISPARMIO ENERGETICO E CESSIONE DEL CREDITO LOTTERIA DEGLI SCONTRINI SPESE DI RISTRUTTURAZIONE

CIRCOLARE INFORMATIVA N. 1/2019. Oggetto: Interventi di recupero edilizio volti al risparmio energetico Comunicazione all ENEA - Modalità e termini

Milano, 25 gennaio 2019 CIRCOLARE INFORMATIVA N. 1/2019 Oggetto: Interventi di recupero edilizio volti al risparmio energetico Comunicazione all ENEA - Modalità e termini 1. Premessa L art. 16, comma 2-bis,

Milano, 25 gennaio 2019 CIRCOLARE INFORMATIVA N. 1/2019 Oggetto: Interventi di recupero edilizio volti al risparmio energetico Comunicazione all ENEA - Modalità e termini 1. Premessa L art. 16, comma 2-bis,

Oggetto: PROROGA DELLE DETRAZIONI SUGLI IMMOBILI E NUOVE AGEVOLAZIONI IRPEF IN VIGORE DAL 2016

Oggetto: PROROGA DELLE DETRAZIONI SUGLI IMMOBILI E NUOVE AGEVOLAZIONI IRPEF IN VIGORE DAL 2016 Con la Legge di Stabilità per l anno 2016 viene aggiornato il quadro normativo per le detrazioni in tema di

Oggetto: PROROGA DELLE DETRAZIONI SUGLI IMMOBILI E NUOVE AGEVOLAZIONI IRPEF IN VIGORE DAL 2016 Con la Legge di Stabilità per l anno 2016 viene aggiornato il quadro normativo per le detrazioni in tema di

Risposta n. 313 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 313 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 313 OGGETTO: Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 197 22.06.2016 Bonus mobili e immobile ristrutturato Categoria: Irpef Sottocategoria: Detrazione 36% L Agenzia nella Circolare n. 27 del 13 giugno

Fiscal News La circolare di aggiornamento professionale N. 197 22.06.2016 Bonus mobili e immobile ristrutturato Categoria: Irpef Sottocategoria: Detrazione 36% L Agenzia nella Circolare n. 27 del 13 giugno

La Legge di Stabilità 2016 ha previsto una misura per la promozione dell acquisto di abitazioni

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Ecobonus condominio: le modalità per la cessione del credito alle banche. Agenzia Entrate, provvedimento 28/08/2017 n Pubblicato il 31/08/2017

Ecobonus condominio: le modalità per la cessione del credito alle banche Agenzia Entrate, provvedimento 28/08/2017 n 165110 Pubblicato il 31/08/2017 I contribuenti che rientrano nella no tax area possono

Ecobonus condominio: le modalità per la cessione del credito alle banche Agenzia Entrate, provvedimento 28/08/2017 n 165110 Pubblicato il 31/08/2017 I contribuenti che rientrano nella no tax area possono

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento. dispone

Provvedimento Agenzia Entrate 28.8.2017 n. 165110 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni

Provvedimento Agenzia Entrate 28.8.2017 n. 165110 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni

Bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio

Bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020 FOCUS SUI BONUS PER GLI INTERVENTI DI RECUPERO [Digitare qui il sunto del documento. Il sunto

Bilancio di previsione dello Stato per l anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020 FOCUS SUI BONUS PER GLI INTERVENTI DI RECUPERO [Digitare qui il sunto del documento. Il sunto

VADEMECUM PER LA SICUREZZA SISMICA DEI FABBRICATI INDUSTRIALI: ASPETTI FISCALI. Unione Industriale di Torino 3 giugno 2014.

VADEMECUM PER LA SICUREZZA SISMICA DEI FABBRICATI INDUSTRIALI: ASPETTI FISCALI Unione Industriale di Torino 3 giugno 2014 Giorgio Malagò Normativa Art. 16-bis, comma 1, lett. i), D.P.R. 917/1986: prevede

VADEMECUM PER LA SICUREZZA SISMICA DEI FABBRICATI INDUSTRIALI: ASPETTI FISCALI Unione Industriale di Torino 3 giugno 2014 Giorgio Malagò Normativa Art. 16-bis, comma 1, lett. i), D.P.R. 917/1986: prevede

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

Ecobonus condomini: chiarimenti in tema di cessione del credito ai fornitori L Agenzia delle Entrate chiarisce che in caso di riqualificazione energetica nei condomini, il fornitore non è obbligato ad

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n Approvazione del testo unico delle imposte sui redditi. Vigente al:

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 27 4 2015 TITOLO I IMPOSTA SUL REDDITO DELLE PERSONE FISICHE Capo I

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 27 4 2015 TITOLO I IMPOSTA SUL REDDITO DELLE PERSONE FISICHE Capo I

OGGETTO: Interventi antisismici 2017: cosa cambia con la Legge di Bilancio 2017

Informativa per la clientela di studio N. 12 del 18.01.2017 Ai gentili Clienti Loro sedi OGGETTO: Interventi antisismici 2017: cosa cambia con la Legge di Bilancio 2017 Gentile Cliente, con la stesura

Informativa per la clientela di studio N. 12 del 18.01.2017 Ai gentili Clienti Loro sedi OGGETTO: Interventi antisismici 2017: cosa cambia con la Legge di Bilancio 2017 Gentile Cliente, con la stesura

Legge di stabilità 2016 ❷

3.2016 Marzo Legge di stabilità 2016 ❷ Sommario 1. PREMESSA... 2 2. RIAPERTURA DELLA RIDETERMINAZIONE DEL COSTO DELLE PARTECIPAZIONI E DEI TERRENI... 2 3. DETRAZIONE IRPEF PER INTERVENTI DI RECUPERO EDILIZIO...

3.2016 Marzo Legge di stabilità 2016 ❷ Sommario 1. PREMESSA... 2 2. RIAPERTURA DELLA RIDETERMINAZIONE DEL COSTO DELLE PARTECIPAZIONI E DEI TERRENI... 2 3. DETRAZIONE IRPEF PER INTERVENTI DI RECUPERO EDILIZIO...

Circolare N. 94 del 28 Giugno 2017

Circolare N. 94 del 28 Giugno 2017 Cessione delle detrazioni per interventi antisismici e di riqualificazione energetica realizzati sulle parti comuni condominiali Gentile cliente, con la presente desideriamo

Circolare N. 94 del 28 Giugno 2017 Cessione delle detrazioni per interventi antisismici e di riqualificazione energetica realizzati sulle parti comuni condominiali Gentile cliente, con la presente desideriamo

CIRCOLARE N. 43/E OGGETTO

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

IL DIRETTORE. dispone

PROVVEDIMENTO N. PROT. 165110/2017 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici,

PROVVEDIMENTO N. PROT. 165110/2017 Modalità di cessione del credito corrispondente alla detrazione spettante per gli interventi di riqualificazione energetica effettuati sulle parti comuni di edifici,