LA FATTURAZIONE DEI COMPENSI DOVUTI AI CONSULENTI TECNICI DI UFFICIO(C.T.U.) ALLA LUCE DELLA CIRCOLARE AGENZIA DELLE ENTRATE N. 9 DEL 7.5.

|

|

|

- Damiano Corradini

- 4 anni fa

- Visualizzazioni

Transcript

1 ASSEMBLEA DEI DELEGATI INGEGNERIA FORENSE DEGLI ORDINI TERRITORIALI ROMA, 12 LUGLIO 2019 LA FATTURAZIONE DEI COMPENSI DOVUTI AI CONSULENTI TECNICI DI UFFICIO(C.T.U.) ALLA LUCE DELLA CIRCOLARE AGENZIA DELLE ENTRATE N. 9 DEL PRESENTAZIONE: ING. PAOLO LUCENTE GRUPPO DI LAVORO GIURISDIZIONALE Ing. Giovanni Contini (Ordine di Milano) Ing. Paolo Lucente (Ordine di Vicenza) Ing. Massimo Montrucchio (Ordine di Ferrara) Ing. Paolo Tabacco (Ordine di Salerno) Coordinamento del Consigliere Delegato Ing. Felice Monaco

2

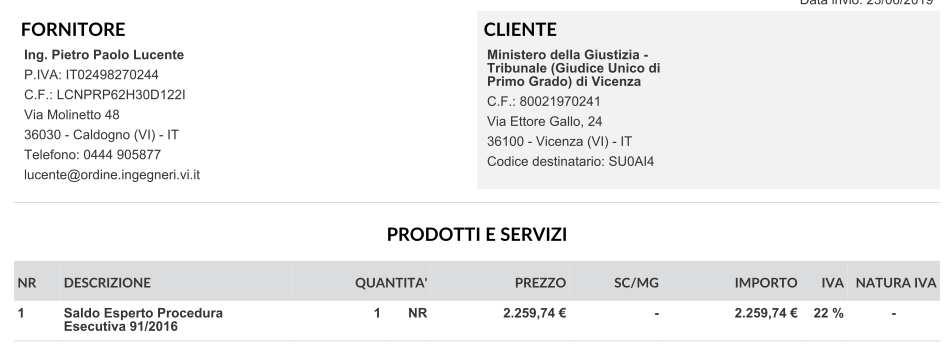

3 La circolare ministeriale n. 9 del dell Agenzia delle Entrate, al par. 4.2, ha precisato che il CTU deve emettere fattura (elettronica) ai sensi dell art. 21 del DPR 633/1972 esclusivamente nei confronti dell AMMINISTRAZIONE DELLA GIUSTIZIA, che deve essere qualificato giuridicamente quale committente dell incarico ancorché non esecutrice del pagamento.

4 Nella fattura il CTU dovrà evidenziare che il pagamento, avviene con denaro fornito dalla/e parte/i individuata/e dal provvedimento del Giudice. Sul punto è intervenuto il Ministero della Giustizia con le circolari del e del

5 Circolare 8/2/19: l Amministrazione della Giustizia ha specificato che essendo estranea al pagamento, non assume la qualifica di sostituto d imposta. Facendo seguito alle indicazioni ricevute dal Ministero della Giustizia, molti Tribunali, con formulazioni più o meno simili, hanno dettato istruzioni operative sia per gli Uffici giudiziari, cheperictu.

6 PADOVA fatture CTU.pdf

7 Quindi? Il CTU, per farsi pagare i compensi, dovrà previamente emettere nota di parcella/proforma nei confronti del soggetto o dei soggetti onerati del pagamento, i quali non potranno rifiutarsi di pagare e saranno sostituti di imposta per quanto concerne la ritenuta. L avviso di fattura, come la fattura, va intestato al Tribunale di Competenza.

8

9 Successivamente al pagamento, la fattura elettronica va emessa al Tribunale, anche da parte dei soggetti in regime forfettario e minimi.

10

11 E per chi non è in possesso di P. IVA? L Agenzia delle Entrate, ha differenziato la prestazione di CTU nel procedimento penale da quella nel giudizio civile. Procedimento penale: l attività di consulenza prestata costituisce esercizio di pubblica funzionee quindi i compensi rientrano tra i redditi assimilati a quelli di lavoro dipendente, fino a quando il professionista svolge attività di lavoro autonomo o d impresa.

12 Giudizio Civile: se la consulenza è svolta con carattere di abitualità, il relativo reddito dovrà essere assoggettato al regime del reddito di lavoro autonomo (ex. art. 53 del TUIR). Quindi è configurato come redditi di natura professionale che implica il necessario possesso della partita IVA e l obbligo di fatturazione elettronica.

13 Qualora, invece, l attività venga prestata in maniera occasionale, i relativi onorari vanno qualificati come redditi diversi poiché trattasi di compensi derivanti da attività di lavoro autonomo, non esercitate abitualmente. Pertanto, le operazioni restano escluse dal campo di applicazione dell IVA.

14 Ritenuta d acconto: Con la CIRCOLARE del il Ministero della Giustiziaha specificato che essendo estraneo al pagamento, non assume la qualifica di sostituto d imposta. L INPS con determinazione in data ha confermato che il soggetto che paga il compenso debba effettuare la ritenuta di acconto e rilasciare successivamente la certificazione relativa.

15 L Agenzia delle Entrate con la Risposta 211 ha ribadito che il versamento della ritenuta d acconto IRPEF, di cui all articolo 25 del citato d.p.r. n. 600 del 1973, dovrà essere versata all Erario dalla parte soccombente, titolare passivo del rapporto di debito nei confronti del consulente ed esposta all obbligo di sopportare l onere economico, sempreché quest ultima sia ricompresa tra i soggetti che rivestono la qualifica di sostituto d imposta.

16 Grazie per l attenzione. Ing. Lucente Pietro Paolo lucente@ordine.ingegneri.vi.it

PRESIDENZA. Per opportuna conoscenza si diffonde la risposta n. 211 dell'agenzia delle Entrate relativa a

TRIBUNALE DI VìCENZA 3LOLUGZD19!cANCELLl«gBUNALE ORDINARIO DI VIGENZA PRESIDENZA Vicenza, Prot. Agli tutti gli Ordini Professionali Vicenza A mezzo email E, p.c. Ufficio spese di Giustizia OGGETTO: Diffusione

TRIBUNALE DI VìCENZA 3LOLUGZD19!cANCELLl«gBUNALE ORDINARIO DI VIGENZA PRESIDENZA Vicenza, Prot. Agli tutti gli Ordini Professionali Vicenza A mezzo email E, p.c. Ufficio spese di Giustizia OGGETTO: Diffusione

ELENCHI SPECIALIZZAZIONI

ASSEMBLEA DEI DELEGATI INGEGNERIA FORENSE DEGLI ORDINI TERRITORIALI ROMA, 12 LUGLIO 2019 ELENCHI SPECIALIZZAZIONI DEGLI INGEGNERI C.T.U. PRESENTAZIONE: ING. GIOVANNI CONTINI GRUPPO DI LAVORO GIURISDIZIONALE

ASSEMBLEA DEI DELEGATI INGEGNERIA FORENSE DEGLI ORDINI TERRITORIALI ROMA, 12 LUGLIO 2019 ELENCHI SPECIALIZZAZIONI DEGLI INGEGNERI C.T.U. PRESENTAZIONE: ING. GIOVANNI CONTINI GRUPPO DI LAVORO GIURISDIZIONALE

S T U D I O D I S P I R I T O

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 1 del 03/01/2012

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 1 del 03/01/2012

Risposta n Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 301 OGGETTO: Articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212. Compensazione

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 301 OGGETTO: Articolo 11, comma 1, lett. a), legge 27 luglio 2000, n. 212. Compensazione

CONSULENTI TECNICI D UFFICIO: FATTURAZIONE E RELATIVI ADEMPIMENTI DEGLI UFFICI GIUDIZIARI ALLA LUCE DEI RECENTI INDIRIZZI MINISTERIALI

CONSULENTI TECNICI D UFFICIO: FATTURAZIONE E RELATIVI ADEMPIMENTI DEGLI UFFICI GIUDIZIARI ALLA LUCE DEI RECENTI INDIRIZZI MINISTERIALI di GAETANO WALTER CAGLIOTI Dirigente Procura Generale di Catanzaro

CONSULENTI TECNICI D UFFICIO: FATTURAZIONE E RELATIVI ADEMPIMENTI DEGLI UFFICI GIUDIZIARI ALLA LUCE DEI RECENTI INDIRIZZI MINISTERIALI di GAETANO WALTER CAGLIOTI Dirigente Procura Generale di Catanzaro

L AMMINISTRATORE IMMOBILIARE: professionista domani CONDOMINIO E FISCO

PERCORSO FORMATIVO L AMMINISTRATORE IMMOBILIARE: professionista domani CONDOMINIO E FISCO Parte prima IL REGIME FISCALE DEL CONDOMINIO IL CONDOMINIO INTERESSA IL DIRITTO TRIBUTARIO SOTTO DUE PROFILI: COME

PERCORSO FORMATIVO L AMMINISTRATORE IMMOBILIARE: professionista domani CONDOMINIO E FISCO Parte prima IL REGIME FISCALE DEL CONDOMINIO IL CONDOMINIO INTERESSA IL DIRITTO TRIBUTARIO SOTTO DUE PROFILI: COME

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2011

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 12 FEBBRAIO 2011 Aliquote contributive dei lavoratori iscritti alla gestione separata

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 12 FEBBRAIO 2011 Aliquote contributive dei lavoratori iscritti alla gestione separata

RISOLUZIONE N. 2/E. Roma, 5 gennaio Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

FATTURAZIONE PROFESSIONISTI

di Andrea Giardini PREMESSA FATTURAZIONE PROFESSIONISTI Si riportano di seguito le diverse casistiche che si possono presentare in merito alle fatture emesse dai liberi professionisti. Nella redazione

di Andrea Giardini PREMESSA FATTURAZIONE PROFESSIONISTI Si riportano di seguito le diverse casistiche che si possono presentare in merito alle fatture emesse dai liberi professionisti. Nella redazione

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2012

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 9 4 FEBBRAIO 2012 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 9 4 FEBBRAIO 2012 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2013

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 12 1 MARZO 2013 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 12 1 MARZO 2013 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

CONSIGLIO NAZIONALE INGEGNERI ASSEMBLEA DEI RESPONSABILI DELLE COMMISSIONI INGEGNERIA FORENSE DEGLI ORDINI VERBALE DEL 7 APRILE 2017 ALLEGATO 1

CONSIGLIO NAZIONALE INGEGNERI ASSEMBLEA DEI RESPONSABILI DELLE COMMISSIONI INGEGNERIA FORENSE DEGLI ORDINI VERBALE DEL 7 APRILE 2017 ALLEGATO 1 CCIF COORDINAMENTO COMMISSIONI INGEGNERIA FORENSE SEDE DEL

CONSIGLIO NAZIONALE INGEGNERI ASSEMBLEA DEI RESPONSABILI DELLE COMMISSIONI INGEGNERIA FORENSE DEGLI ORDINI VERBALE DEL 7 APRILE 2017 ALLEGATO 1 CCIF COORDINAMENTO COMMISSIONI INGEGNERIA FORENSE SEDE DEL

Circolare n. 81 del 5 Giugno 2018

Circolare n. 81 del 5 Giugno 2018 Nuovi chiarimenti in materia di Split Payment Gentile cliente, con la presente desideriamo informarla che con la circolare del 7.5.2018 n. 9, l Agenzia delle Entrate ha

Circolare n. 81 del 5 Giugno 2018 Nuovi chiarimenti in materia di Split Payment Gentile cliente, con la presente desideriamo informarla che con la circolare del 7.5.2018 n. 9, l Agenzia delle Entrate ha

Rispo n. Risposta n. 122

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Rispo n. Risposta n. 122 OGGETTO: Applicabilità del meccanismo della scissione dei pagamenti nei casi

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Rispo n. Risposta n. 122 OGGETTO: Applicabilità del meccanismo della scissione dei pagamenti nei casi

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2008

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 18 GIUGNO 2008 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 17 18 GIUGNO 2008 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

SOSTITUTI D IMPOSTA RITENUTA D ACCONTO SULLE PROVVIGIONI

SOSTITUTI D IMPOSTA RITENUTA D ACCONTO SULLE PROVVIGIONI Pubblichiamo un breve opuscolo informativo in materia di ritenuta d acconto; l obiettivo è di fornire un agevole ausilio agli Associati in merito

SOSTITUTI D IMPOSTA RITENUTA D ACCONTO SULLE PROVVIGIONI Pubblichiamo un breve opuscolo informativo in materia di ritenuta d acconto; l obiettivo è di fornire un agevole ausilio agli Associati in merito

Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014.

Tavagnacco, 17 febbraio 2014 Gentile Socio Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014. Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi

Tavagnacco, 17 febbraio 2014 Gentile Socio Oggetto: Nuove aliquote INPS gestione separata in vigore dal 01/01/2014. Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi

Iva: casi pratici di applicazione dell aliquota ordinaria, ridotta ovvero in esenzione

Iva: casi pratici di applicazione dell aliquota ordinaria, ridotta ovvero in esenzione di Roberto Pasquini Pubblicato il 26 maggio 2007 1. LE FORNITURE DI PROTESI DENTARIE EFFETTUATE DA UN INTERMEDIARIO

Iva: casi pratici di applicazione dell aliquota ordinaria, ridotta ovvero in esenzione di Roberto Pasquini Pubblicato il 26 maggio 2007 1. LE FORNITURE DI PROTESI DENTARIE EFFETTUATE DA UN INTERMEDIARIO

Gestione separata INPS disciplina previdenziale. Pier Luigi Coccia Dottore Commercialista San Benedetto del Tronto, 10 ottobre 2017

Gestione separata INPS disciplina previdenziale Pier Luigi Coccia Dottore Commercialista San Benedetto del Tronto, 10 ottobre 2017 Istituita con Legge 335/1995, art. 2, comma 26, «Riforma Dini» Riferimenti

Gestione separata INPS disciplina previdenziale Pier Luigi Coccia Dottore Commercialista San Benedetto del Tronto, 10 ottobre 2017 Istituita con Legge 335/1995, art. 2, comma 26, «Riforma Dini» Riferimenti

La collaborazione degli esperti esterni con l istituzione scolastica Susanna Granello

PON 2007-2013 Competenze per lo sviluppo (FSE) Asse II Capacità istituzionale Obiettivo H Sviluppo delle competenze dei dirigenti scolastici e dei DSGA nella programmazione e gestione di attività e progetti

PON 2007-2013 Competenze per lo sviluppo (FSE) Asse II Capacità istituzionale Obiettivo H Sviluppo delle competenze dei dirigenti scolastici e dei DSGA nella programmazione e gestione di attività e progetti

CIRCOLARE N. 105/E. Roma, 12 dicembre 2001

CIRCOLARE N. 105/E - Roma, 12 dicembre 2001 Oggetto: Disciplina applicabile, ai fini Irpef, ai compensi percepiti per gli uffici di amministratore, sindaco o revisore di società ed enti prestati da lavoratori

CIRCOLARE N. 105/E - Roma, 12 dicembre 2001 Oggetto: Disciplina applicabile, ai fini Irpef, ai compensi percepiti per gli uffici di amministratore, sindaco o revisore di società ed enti prestati da lavoratori

RISOLUZIONE N. 69/E QUESITO

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

S T U D I O D I S P I R I T O. MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 2 del 09/02/2015

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 2 del 09/02/2015

Circolare dell'agenzia delle Entrate n. 105 /E. del 12 dicembre 2001

Circolare dell'agenzia delle Entrate n. 105 /E del 12 dicembre 2001 OGGETTO: Disciplina applicabile, ai fini Irpef, ai compensi percepiti per gli uffici di amministratore, sindaco o revisore di società

Circolare dell'agenzia delle Entrate n. 105 /E del 12 dicembre 2001 OGGETTO: Disciplina applicabile, ai fini Irpef, ai compensi percepiti per gli uffici di amministratore, sindaco o revisore di società

INPS: aliquote contributive, aliquote di computo, massimale e minimale per la gestione separata

1) Documentazione disponibile (sito esterno, INPS) >>> INPS, 12 febbraio 2013, Comunicato Aliquote 2013 Gestione separata Data pubblicazione: 12/02/2013 Per l anno 2013, l aliquota contributiva e di computo

1) Documentazione disponibile (sito esterno, INPS) >>> INPS, 12 febbraio 2013, Comunicato Aliquote 2013 Gestione separata Data pubblicazione: 12/02/2013 Per l anno 2013, l aliquota contributiva e di computo

CIRCOLARE N 415. OGGETTO: Applicazione agli Ordini Regionali delle disposizioni IVA in materia di split payment PREMESSA

A tutti gli Ordini Regionali dei Geologi Roma, 25 luglio 2017 Rif. P/CR.c LORO SEDI Consiglio Nazionale dei Geologi Cod.Ente: cnodg Cod.Registro: OUT UO: Consiglio Nazionale dei Geologi Prot.N. 0002806

A tutti gli Ordini Regionali dei Geologi Roma, 25 luglio 2017 Rif. P/CR.c LORO SEDI Consiglio Nazionale dei Geologi Cod.Ente: cnodg Cod.Registro: OUT UO: Consiglio Nazionale dei Geologi Prot.N. 0002806

Adempimenti fiscali a carico del curatore nel corso della procedura fallimentare

Adempimenti fiscali a carico del curatore nel corso della procedura fallimentare di Antonella Benedetto e Sabatino Ungaro 1. Adempimenti rilevanti ai fini IVA Dopo gli adempimenti fiscali effettuati in

Adempimenti fiscali a carico del curatore nel corso della procedura fallimentare di Antonella Benedetto e Sabatino Ungaro 1. Adempimenti rilevanti ai fini IVA Dopo gli adempimenti fiscali effettuati in

Profili fiscali delle somme corrisposte per prestazioni d opera intellettuale

Profili fiscali delle somme corrisposte per prestazioni d opera intellettuale di Redazione Pubblicato il 2 novembre 2004 Profili fiscali delle somme corrisposte per prestazioni d opera intellettuale Definizioni

Profili fiscali delle somme corrisposte per prestazioni d opera intellettuale di Redazione Pubblicato il 2 novembre 2004 Profili fiscali delle somme corrisposte per prestazioni d opera intellettuale Definizioni

La nuova ritenuta del 10%

PERIODICO INFORMATIVO N. 52/2010 La nuova ritenuta del 10% L art. 25 della Manovra 2010 (Dl 78/2010 convertito con legge 122 del 30 luglio) impone la ritenuta d acconto del 10% ai beneficiari dei bonifici

PERIODICO INFORMATIVO N. 52/2010 La nuova ritenuta del 10% L art. 25 della Manovra 2010 (Dl 78/2010 convertito con legge 122 del 30 luglio) impone la ritenuta d acconto del 10% ai beneficiari dei bonifici

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015 Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi da collaboratori occasionali e altri soggetti,

NUOVE ALIQUOTE INPS GESTIONE SEPARATA IN VIGORE DAL 01/01/2015 Allo scopo di consentirvi di compiere un pronto monitoraggio sulle eventuali notule presentatevi da collaboratori occasionali e altri soggetti,

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari di Vincenzo D'Andò Pubblicato il 13 febbraio 2010 Dal 1 gennaio 2010 sono entrate in vigore le nuove regole in materia di Iva

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari di Vincenzo D'Andò Pubblicato il 13 febbraio 2010 Dal 1 gennaio 2010 sono entrate in vigore le nuove regole in materia di Iva

VERBALE di RIUNIONE della COMMISSIONE INGEGNERIA FORENSE ORDINE DEGLI INGEGNERI DI FIRENZE Data: 22/11/2018

VERBALE di RIUNIONE della COMMISSIONE INGEGNERIA FORENSE ORDINE DEGLI INGEGNERI DI FIRENZE Data: 22/11/2018 N riunione: 9/2018 Presenti: Sandro Chiostrini, Carlotta Costa, Bruno Magaldi, Luca Del Gigia,

VERBALE di RIUNIONE della COMMISSIONE INGEGNERIA FORENSE ORDINE DEGLI INGEGNERI DI FIRENZE Data: 22/11/2018 N riunione: 9/2018 Presenti: Sandro Chiostrini, Carlotta Costa, Bruno Magaldi, Luca Del Gigia,

CIRCOLARE RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI. Numero 3 del 11/01/2017

CIRCOLARE Numero 3 del 11/01/2017 RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI NEWS Certificazioni dei redditi corrisposti da sostituti di imposta nel 2016 Modello 770/2016

CIRCOLARE Numero 3 del 11/01/2017 RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI NEWS Certificazioni dei redditi corrisposti da sostituti di imposta nel 2016 Modello 770/2016

DICHIARAZIONE DI RESPONSABILITA (Artt. 75 e 76 del D.P.R. 445/2000)

") Collaborazione coordinata e continuativa MOD. CCC il.././., Codice fiscale residente a in Via /Piazza n... C.A.P. DICHIARA di essere Dipendente pubblico in attività di servizio e di avere ricevuto l incarico

Collaborazione coordinata e continuativa MOD. CCC il.././., Codice fiscale residente a in Via /Piazza n... C.A.P. DICHIARA di essere Dipendente pubblico in attività di servizio e di avere ricevuto l incarico

TIPOLOGIE LIQUIDAZIONE E DOCUMENTAZIONE GIUSTIFICATIVA UFFICI GIUDICANTI CAPITOLO 1360

TIPOLOGIE LIQUIDAZIONE E DOCUMENTAZIONE GIUSTIFICATIVA UFFICI GIUDICANTI CAPITOLO 1360 CATEGORIA FATTISPECIE DOCUMENTAZIONE NECESSARIA ASPETTO FISCALE AVVOCATI PATROCINIO A SPESE DELLO STATO 1) provvedimento

TIPOLOGIE LIQUIDAZIONE E DOCUMENTAZIONE GIUSTIFICATIVA UFFICI GIUDICANTI CAPITOLO 1360 CATEGORIA FATTISPECIE DOCUMENTAZIONE NECESSARIA ASPETTO FISCALE AVVOCATI PATROCINIO A SPESE DELLO STATO 1) provvedimento

Consulenze tecniche giudiziarie: la rivalsa dell'i.v.a. e gli adempimenti della sostituzione d'imposta

Consulenze tecniche giudiziarie: la rivalsa dell'i.v.a. e gli adempimenti della sostituzione d'imposta di Giovanni Mocci Pubblicato il 6 giugno 2011 Nella prassi aziendale, non è raro che nel corso delle

Consulenze tecniche giudiziarie: la rivalsa dell'i.v.a. e gli adempimenti della sostituzione d'imposta di Giovanni Mocci Pubblicato il 6 giugno 2011 Nella prassi aziendale, non è raro che nel corso delle

Principali scadenze fiscali del mese di Luglio 2017

N. 158. / CIRCOLARE / Prot 175. / ML SERVIZIO FISCALE 5 luglio Alle Aziende Associate Principali scadenze fiscali del mese di Luglio L elenco sotto riportato riguarda le principali scadenze fiscali del

N. 158. / CIRCOLARE / Prot 175. / ML SERVIZIO FISCALE 5 luglio Alle Aziende Associate Principali scadenze fiscali del mese di Luglio L elenco sotto riportato riguarda le principali scadenze fiscali del

Calendario delle scadenze fiscali nel mese di ottobre 2019 per i contribuenti: tasse da pagare, adempimenti, dichiarazioni e comunicazioni.

Scadenze fiscali ottobre 2019: tutte le date Autore : Paolo Remer Data: 29/09/2019 Calendario delle scadenze fiscali nel mese di ottobre 2019 per i contribuenti: tasse da pagare, adempimenti, dichiarazioni

Scadenze fiscali ottobre 2019: tutte le date Autore : Paolo Remer Data: 29/09/2019 Calendario delle scadenze fiscali nel mese di ottobre 2019 per i contribuenti: tasse da pagare, adempimenti, dichiarazioni

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

COM O - VI A R OVELLI, 40 - TEL F AX INFORMATIVA N. 21/2015

Como, 12.6.2015 INFORMATIVA N. 21/2015 Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE 1 PREMESSA... pag. 2 2 PROROGA DEI VERSAMENTI COLLEGATI ALLE DICHIARAZIONI... pag. 2 2.1 CONTRIBUENTI

Como, 12.6.2015 INFORMATIVA N. 21/2015 Proroghe versamenti e differimento delle scadenze di agosto 2015 INDICE 1 PREMESSA... pag. 2 2 PROROGA DEI VERSAMENTI COLLEGATI ALLE DICHIARAZIONI... pag. 2 2.1 CONTRIBUENTI

Oggetto: AGEVOLAZIONI 36% E 55%: DISCIPLINA E MODALITÀ DI CONTABILIZZAZIONE DELLA RITENUTA DEL 4% DA PARTE DEL PRESTATORE

Ai gentili Clienti Loro sedi Oggetto: AGEVOLAZIONI 36% E 55%: DISCIPLINA E MODALITÀ DI CONTABILIZZAZIONE DELLA RITENUTA DEL 4% DA PARTE DEL PRESTATORE Premessa Con l art.25 del D.L. n.78 del 2010 il Governo

Ai gentili Clienti Loro sedi Oggetto: AGEVOLAZIONI 36% E 55%: DISCIPLINA E MODALITÀ DI CONTABILIZZAZIONE DELLA RITENUTA DEL 4% DA PARTE DEL PRESTATORE Premessa Con l art.25 del D.L. n.78 del 2010 il Governo

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 126 22.04.2016 Regimi agevolati e recupero ritenute Categoria: Dichiarazione Sottocategoria: Unico A cura di Pasquale Pirone Chi opera in regime

Fiscal News La circolare di aggiornamento professionale N. 126 22.04.2016 Regimi agevolati e recupero ritenute Categoria: Dichiarazione Sottocategoria: Unico A cura di Pasquale Pirone Chi opera in regime

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

INFORMATIVA N. 11 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. TITOLARI PARTITA IVA MODALITA DI VERSAMENTO MODELLO F24

STUDIO PICCINELLI DEL PICO PARDI & PARTNERS DOTTORI COMMERCIALISTI

Circolare n. 3/2012 Milano e Roma, Gennaio 2012 Novità in materia di contribuenti minimi L art. 27 del D.L. n. 98/2011, convertito con modificazioni nella Legge n. 111/2011, ha introdotto alcune importanti

Circolare n. 3/2012 Milano e Roma, Gennaio 2012 Novità in materia di contribuenti minimi L art. 27 del D.L. n. 98/2011, convertito con modificazioni nella Legge n. 111/2011, ha introdotto alcune importanti

Studio di Economia e consulenza Aziendale s.r.l

SEA Studio di Economia e consulenza Aziendale s.r.l News per i Clienti dello studio del 16 Gennaio 2015 Ai gentili clienti Loro sedi Iscritti alla Cassa geometri: incremento al 5% del contributo integrativo,

SEA Studio di Economia e consulenza Aziendale s.r.l News per i Clienti dello studio del 16 Gennaio 2015 Ai gentili clienti Loro sedi Iscritti alla Cassa geometri: incremento al 5% del contributo integrativo,

APPROVATO IL DL CRESCITA, CONTENENTE LA PROROGA AI VERSAMENTI DELLE IMPOSTE

CIRCOLARE STRAORDINARIA DEL 27 GIUGNO 2019 APPROVATO IL DL CRESCITA, CONTENENTE LA PROROGA AI VERSAMENTI DELLE IMPOSTE Rif. normativi e di prassi: Legge di conversione del DL 30.4.2019 n. 34 (c.d. decreto

CIRCOLARE STRAORDINARIA DEL 27 GIUGNO 2019 APPROVATO IL DL CRESCITA, CONTENENTE LA PROROGA AI VERSAMENTI DELLE IMPOSTE Rif. normativi e di prassi: Legge di conversione del DL 30.4.2019 n. 34 (c.d. decreto

fonte: : Il sole 24 Ore, martedì 3 febbraio 2015

fonte: : Il sole 24 Ore, martedì 3 febbraio 2015 _ Rimborsi veloci per i fornitori : Tra gli effetti prodotti dal decreto del 23 gennaio 2015 per l attuazione dell art. 17-ter del Dpr 633/72, i fornitori

fonte: : Il sole 24 Ore, martedì 3 febbraio 2015 _ Rimborsi veloci per i fornitori : Tra gli effetti prodotti dal decreto del 23 gennaio 2015 per l attuazione dell art. 17-ter del Dpr 633/72, i fornitori

Torino, 06/09/2017 SCADENZARIO TRIBUTARIO: SETTEMBRE Vi ricordiamo le principali scadenze tributarie del mese di settembre 2017.

Torino, 06/09/2017 SCADENZARIO TRIBUTARIO: SETTEMBRE 2017 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2017. 15 Venerdì IVA Fatturazione differita: scade il termine per l emissione

Torino, 06/09/2017 SCADENZARIO TRIBUTARIO: SETTEMBRE 2017 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2017. 15 Venerdì IVA Fatturazione differita: scade il termine per l emissione

PRINCIPALI SCADENZE FISCALI DEL MESE DI GIUGNO 2018

N. 110.2018 / CIRCOLARE / Prot 122.2018 / CZ SERVIZIO FISCALE 5 giugno 2018 Alle Aziende Associate PRINCIPALI SCADENZE FISCALI DEL MESE DI GIUGNO 2018 L elenco sotto riportato riguarda le principali scadenze

N. 110.2018 / CIRCOLARE / Prot 122.2018 / CZ SERVIZIO FISCALE 5 giugno 2018 Alle Aziende Associate PRINCIPALI SCADENZE FISCALI DEL MESE DI GIUGNO 2018 L elenco sotto riportato riguarda le principali scadenze

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N.24 DEL

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N.24 DEL 24.10.2012 La fatturazione del consulente delle spese di giudizio IL QUESITO Ho assistito un mio cliente in un contenzioso

FONDAZIONE STUDI CONSULENTI DEL LAVORO I PARERI IN MATERIA TRIBUTARIA PARERE N.24 DEL 24.10.2012 La fatturazione del consulente delle spese di giudizio IL QUESITO Ho assistito un mio cliente in un contenzioso

ADEMPIMENTI CONTABILI

ADEMPIMENTI CONTABILI SOMMARIO SCHEMA DI SINTESI ESEMPI DI FATTURAZIONE DELLE PRESTAZIONI SCRITTURE CONTABILI DEL COM- MITTENTE Si presentano alcuni esempi di documenti emessi per il compenso percepito

ADEMPIMENTI CONTABILI SOMMARIO SCHEMA DI SINTESI ESEMPI DI FATTURAZIONE DELLE PRESTAZIONI SCRITTURE CONTABILI DEL COM- MITTENTE Si presentano alcuni esempi di documenti emessi per il compenso percepito

PROROGA DEI VERSAMENTI COLLEGATI ALLE DICHIARAZIONI CONTRIBUENTI INTERESSATI

OGGETTO: PROROGHE VERSAMENTI E DIFFERIMENTO DELLE SCADENZE DI AGOSTO 2015 Con il decreto firmato dal Presidente del Consiglio dei Ministri il 9.6.2015, sono stati prorogati i termini per i versamenti derivanti

OGGETTO: PROROGHE VERSAMENTI E DIFFERIMENTO DELLE SCADENZE DI AGOSTO 2015 Con il decreto firmato dal Presidente del Consiglio dei Ministri il 9.6.2015, sono stati prorogati i termini per i versamenti derivanti

Come funziona l attività del collaboratore a prestazione occasionale. Come si fa la ricevuta. Quando deve pagare i contributi e fare il 730.

Cosa significa lavorare in ritenuta d'acconto? Autore : Carlos Arija Garcia Data: 05/03/2018 Come funziona l attività del collaboratore a prestazione occasionale. Come si fa la ricevuta. Quando deve pagare

Cosa significa lavorare in ritenuta d'acconto? Autore : Carlos Arija Garcia Data: 05/03/2018 Come funziona l attività del collaboratore a prestazione occasionale. Come si fa la ricevuta. Quando deve pagare

Torino, 04/10/2016 SCADENZARIO TRIBUTARIO: OTTOBRE Vi ricordiamo le principali scadenze tributarie del mese di ottobre 2016.

Torino, 04/10/2016 SCADENZARIO TRIBUTARIO: OTTOBRE 2016 Vi ricordiamo le principali scadenze tributarie del mese di ottobre 2016. 17 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 04/10/2016 SCADENZARIO TRIBUTARIO: OTTOBRE 2016 Vi ricordiamo le principali scadenze tributarie del mese di ottobre 2016. 17 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Studio Zanin - Contabilità online - Consulenza del Lavoro online - Rieti

A partire dal 1 gennaio 2015, per le persone fisic he che fruiranno del nuovo regime forfettario,è previsto un regime IVA analogo a quello applicabile ai contribuenti minimi. Quindi, pur mantenendo la

A partire dal 1 gennaio 2015, per le persone fisic he che fruiranno del nuovo regime forfettario,è previsto un regime IVA analogo a quello applicabile ai contribuenti minimi. Quindi, pur mantenendo la

OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011.

CIRCOLARE INFORMATIVA OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011. Il sostituto d imposta che corrisponde compensi assoggettati a ritenute alla fonte (es: compensi a lavoratori autonomi)

CIRCOLARE INFORMATIVA OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011. Il sostituto d imposta che corrisponde compensi assoggettati a ritenute alla fonte (es: compensi a lavoratori autonomi)

Ai gentili Clienti dello Studio

INFORMATIVA N. 21 / 2019 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2019 PROROGA AL 30.09.2019 DEI TERMINI DEI VERSAMENTI DELLE IMPOSTE RISULTANTI DALLE DICHIARAZIONI

INFORMATIVA N. 21 / 2019 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2019 PROROGA AL 30.09.2019 DEI TERMINI DEI VERSAMENTI DELLE IMPOSTE RISULTANTI DALLE DICHIARAZIONI

OGGETTO: Professionista ed impostazione della fattura

Informativa per la clientela di studio N. 157 del 12.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Professionista ed impostazione della fattura Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 157 del 12.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Professionista ed impostazione della fattura Gentile Cliente, con la stesura del presente documento informativo

Circolare del 16 febbraio 2017

Circolare del 16 febbraio 2017 IINN I BBRREEVVEE Certificazione Unica 2017 da consegnare entro il 31 marzo Gestione separata Inps: fissate le aliquote contributive per il 2017 Artigiani e commercianti:

Circolare del 16 febbraio 2017 IINN I BBRREEVVEE Certificazione Unica 2017 da consegnare entro il 31 marzo Gestione separata Inps: fissate le aliquote contributive per il 2017 Artigiani e commercianti:

Cessione di terreno edificabile da parte dell'agricoltore in regime di esonero: i chiarimenti dell'agenzia delle Entrate

Cessione di terreno edificabile da parte dell'agricoltore in regime di esonero: i chiarimenti dell'agenzia delle Entrate di Vincenzo D'Andò Pubblicato il 18 aprile 2007 E soggetta ad IVA la vendita di

Cessione di terreno edificabile da parte dell'agricoltore in regime di esonero: i chiarimenti dell'agenzia delle Entrate di Vincenzo D'Andò Pubblicato il 18 aprile 2007 E soggetta ad IVA la vendita di

Le ritenute d acconto per i condomini e i nuovi codici tributo delle addizionali comunali

Le ritenute d acconto per i condomini e i nuovi codici tributo delle addizionali comunali di angelo facchini Pubblicato il 22 febbraio 2007 La novità in Finanziaria 2007 per i condomini è l applicazione

Le ritenute d acconto per i condomini e i nuovi codici tributo delle addizionali comunali di angelo facchini Pubblicato il 22 febbraio 2007 La novità in Finanziaria 2007 per i condomini è l applicazione

Gestione Separata contributi 2019

Numero 50/2019 Pagina 1 di 8 Gestione Separata contributi 2019 Numero : 50/2019 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2019 GESTIONE SEPARATA INPS Norme e prassi : CIRCOLARE INPS N. 19 DEL 6.02. 2019;

Numero 50/2019 Pagina 1 di 8 Gestione Separata contributi 2019 Numero : 50/2019 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2019 GESTIONE SEPARATA INPS Norme e prassi : CIRCOLARE INPS N. 19 DEL 6.02. 2019;

DAMIANO ADRIANI Dottore Commercialista

1/9 OGGETTO PROROGA DEI VERSAMENTI PER I CONTRIBUENTI CON STUDI DI SETTORE RIFERIMENTI NORMATIVI Ministero dell Economia e delle Finanze Comunicato stampa 14.6.2016 n. 107 - D.P.C.M. in corso di pubblicazione

1/9 OGGETTO PROROGA DEI VERSAMENTI PER I CONTRIBUENTI CON STUDI DI SETTORE RIFERIMENTI NORMATIVI Ministero dell Economia e delle Finanze Comunicato stampa 14.6.2016 n. 107 - D.P.C.M. in corso di pubblicazione

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

A cura di Pasquale Pirone Certificazione Unica 2018: le novità Lavoro autonomo, provvigioni, redditi diversi e locazioni brevi.

A cura di Pasquale Pirone Certificazione Unica 2018: le novità Lavoro autonomo, provvigioni, redditi diversi e locazioni brevi Categoria: Contribuenti Sottocategoria: Adempimenti Tavola sinottica Sintesi

A cura di Pasquale Pirone Certificazione Unica 2018: le novità Lavoro autonomo, provvigioni, redditi diversi e locazioni brevi Categoria: Contribuenti Sottocategoria: Adempimenti Tavola sinottica Sintesi

Studio Paolo Simoni. Dottori Commercialisti Associati

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Dott. Enrico Ferra Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Agostino Mazziotti Dott. Riccardo Righi Bologna,

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Dott. Enrico Ferra Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Agostino Mazziotti Dott. Riccardo Righi Bologna,

La certificazione delle ritenute d'acconto

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

NEWSLETTER. n. 4/2018. Studio Arca. Argomenti trattati:

Modena viale Vittorio Veneto, 2 41124 - Modena tel. 059.220201 fax 059.220613 studio@bggpartners.it Maranello via Verga, 12 41053 - Maranello (Mo) tel. 0536.940905 fax 0536.943012 studio@studioarca.it

Modena viale Vittorio Veneto, 2 41124 - Modena tel. 059.220201 fax 059.220613 studio@bggpartners.it Maranello via Verga, 12 41053 - Maranello (Mo) tel. 0536.940905 fax 0536.943012 studio@studioarca.it

Direzione Centrale Entrate e Recupero Crediti. Roma, 31/01/2018

Direzione Centrale Entrate e Recupero Crediti Roma, 31/01/2018 Circolare n. 18 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Entrate e Recupero Crediti Roma, 31/01/2018 Circolare n. 18 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Torino, 10/09/2012 SCADENZARIO TRIBUTARIO: SETTEMBRE Vi ricordiamo le principali scadenze tributarie del mese di settembre 2012.

Torino, 10/09/2012 SCADENZARIO TRIBUTARIO: SETTEMBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2012. 17 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 10/09/2012 SCADENZARIO TRIBUTARIO: SETTEMBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2012. 17 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Studio Menichini Dottori Commercialisti

ST Studio Menichini Dottori Commercialisti Proroghe versamenti e differimento delle scadenze di agosto 2015 CIRCOLARI EUTEKNE PER LA CLIENTELA 1 1 PREMESSA Con il decreto firmato dal Presidente del Consiglio

ST Studio Menichini Dottori Commercialisti Proroghe versamenti e differimento delle scadenze di agosto 2015 CIRCOLARI EUTEKNE PER LA CLIENTELA 1 1 PREMESSA Con il decreto firmato dal Presidente del Consiglio

A quanto ammontano le imposte di un attività di lavoro autonomo, quanto costano gli adempimenti connessi e quanti contributi si pagano?

Quante tasse paga un libero professionista Autore : Noemi Secci Data: 04/08/2018 A quanto ammontano le imposte di un attività di lavoro autonomo, quanto costano gli adempimenti connessi e quanti contributi

Quante tasse paga un libero professionista Autore : Noemi Secci Data: 04/08/2018 A quanto ammontano le imposte di un attività di lavoro autonomo, quanto costano gli adempimenti connessi e quanti contributi

SCHEDA ANAGRAFICA COLLABORATORI ESTERNI Dichiarazione sostitutiva dell atto di notorietà (Art. 47 D.P.R. 28 dicembre 2000, n. 445)

") SCHEDA ANAGRAFICA COLLABORATORI ESTERNI Dichiarazione sostitutiva dell atto di notorietà (Art. 47 D.P.R. 28 dicembre 2000, n. 445) Il/La sottoscritto/a DATI ANAGRAFICI (compilare sempre e in ogni sua parte)

SCHEDA ANAGRAFICA COLLABORATORI ESTERNI Dichiarazione sostitutiva dell atto di notorietà (Art. 47 D.P.R. 28 dicembre 2000, n. 445) Il/La sottoscritto/a DATI ANAGRAFICI (compilare sempre e in ogni sua parte)

Voucher comunicazione dati

CIRCOLARE INFORMATIVA Novità fiscali Scadenze Adempimenti Novità fiscali Voucher comunicazione dati L Ispettorato nazionale del lavoro ha fornito, con la sua prima circolare (1/2016) pubblicata il 17 ottobre,

CIRCOLARE INFORMATIVA Novità fiscali Scadenze Adempimenti Novità fiscali Voucher comunicazione dati L Ispettorato nazionale del lavoro ha fornito, con la sua prima circolare (1/2016) pubblicata il 17 ottobre,

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 2 30.03.2015 730: chi lo può presentare Il modello 730 è la dichiarazione più semplice Categoria: Dichiarazione Sottocategoria: 730 Utilizzare

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 2 30.03.2015 730: chi lo può presentare Il modello 730 è la dichiarazione più semplice Categoria: Dichiarazione Sottocategoria: 730 Utilizzare

Estensione dell ambito applicativo dello split payment - Novità del DL n. 50 conv. L n. 96 e del DM

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

Breve rassegna. Firenze, 3 aprile Ordine dei Medici Chirurghi e degli Odontoiatri della provincia di Firenze. Dott. Giovanni Morrocchesi

Breve rassegna Firenze, 3 aprile 2019 Ordine dei Medici Chirurghi e degli Odontoiatri della provincia di Firenze Dott. Giovanni Morrocchesi Prestazione del medico Il certificato medico è parte (solitamente

Breve rassegna Firenze, 3 aprile 2019 Ordine dei Medici Chirurghi e degli Odontoiatri della provincia di Firenze Dott. Giovanni Morrocchesi Prestazione del medico Il certificato medico è parte (solitamente

IL NUOVO REGIME FISCALE DELLE COLLABORAZIONI (Art. 34, Legge 21 novembre 2000, n. 342 - C.M. 16.11.2000, n. 207/E)

") STUDIO DOTT. BONVICINI Via San Donato 116/d - 40057 Granarolo E. (BO) Tel. 051 76.13.50 Fax 051 76.11.11 E mail: info@studiobonvicini.it Granarolo E., 10 Gennaio 2001 A TUTTI I CLIENTI DELLO STUDIO

STUDIO DOTT. BONVICINI Via San Donato 116/d - 40057 Granarolo E. (BO) Tel. 051 76.13.50 Fax 051 76.11.11 E mail: info@studiobonvicini.it Granarolo E., 10 Gennaio 2001 A TUTTI I CLIENTI DELLO STUDIO

COMUNE DI SANT AGOSTINO PROVINCIA DI FERRARA

REPUBBLICA ITALIANA COMUNE DI SANT AGOSTINO PROVINCIA DI FERRARA DISCIPLINARE PER L AFFIDAMENTO DELL INCARICO DI PRESTAZIONE DI SERVIZI RELATIVO AL COORDINAMENTO DELLA SICUREZZA IN FASE ESECUTIVA DEI LAVORI

REPUBBLICA ITALIANA COMUNE DI SANT AGOSTINO PROVINCIA DI FERRARA DISCIPLINARE PER L AFFIDAMENTO DELL INCARICO DI PRESTAZIONE DI SERVIZI RELATIVO AL COORDINAMENTO DELLA SICUREZZA IN FASE ESECUTIVA DEI LAVORI

I COMPENSI DI AMMINISTRATORI, SINDACI E REVISORI

I COMPENSI DI AMMINISTRATORI, SINDACI E REVISORI 1 PREMESSA; 2 QUALIFICAZIONE FISCALE DEI COMPENSI; 3 LE PRECISAZIONI DELL'AGENZIA DELLE ENTRATE anno III - n119 - Riferimenti normativi CM n105/e del 12/12/2001

I COMPENSI DI AMMINISTRATORI, SINDACI E REVISORI 1 PREMESSA; 2 QUALIFICAZIONE FISCALE DEI COMPENSI; 3 LE PRECISAZIONI DELL'AGENZIA DELLE ENTRATE anno III - n119 - Riferimenti normativi CM n105/e del 12/12/2001

News per i Clienti dello studio

Studio Mocarelli Dottore Commercialista Viale Verdi, 88/B 23807 Merate (LC) Telefono: +39 039 5982029 Fax: +39 039 9908118 N.29 News per i Clienti dello studio del 20 Dicembre 2018 Ai gentili clienti Loro

Studio Mocarelli Dottore Commercialista Viale Verdi, 88/B 23807 Merate (LC) Telefono: +39 039 5982029 Fax: +39 039 9908118 N.29 News per i Clienti dello studio del 20 Dicembre 2018 Ai gentili clienti Loro

Secondo il pensiero del Consiglio nazionale del Notariato contenuto nella propria circolare (Studio n. 39/2005/T), ciò è possibile.

, ciò è possibile.") E' possibile detrarre nel modello UNICO le ritenute di acconto irpef anche senza attendere l invio della relativa certificazione da parte del sostituto d imposta? La Sentenza della Corte di Cassazione

E' possibile detrarre nel modello UNICO le ritenute di acconto irpef anche senza attendere l invio della relativa certificazione da parte del sostituto d imposta? La Sentenza della Corte di Cassazione

Informativa per la clientela

Informativa per la clientela Informativa n. 23 dell 11 giugno 2010 Proroga dei termini di versamento per i contribuenti soggetti agli studi di settore - Proroga del termine di trasmissione telematica dei

Informativa per la clientela Informativa n. 23 dell 11 giugno 2010 Proroga dei termini di versamento per i contribuenti soggetti agli studi di settore - Proroga del termine di trasmissione telematica dei

a cura del Dott. Daniele LAURENTI, commercialista e revisore legale

CARLIN LAURENTI & associati Studi coordinati di Commercialisti e Revisori 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it

CARLIN LAURENTI & associati Studi coordinati di Commercialisti e Revisori 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it

DATI FISCALI E PREVIDENZIALI

SEZIONE 2 DATI FISCALI E PREVIDENZIALI Il/la sottoscritto/a DICHIARA, ai sensi degli artt. 46 e 47 del D.P.R. 28/12/2000, n. 445, quanto segue: (barrare le caselle che interessano) di essere titolare di

SEZIONE 2 DATI FISCALI E PREVIDENZIALI Il/la sottoscritto/a DICHIARA, ai sensi degli artt. 46 e 47 del D.P.R. 28/12/2000, n. 445, quanto segue: (barrare le caselle che interessano) di essere titolare di

STUDIO PROFESSIONALE DOTT. SAURO BALDINI. News di approfondimento

News di approfondimento N. 2 11 gennaio 12 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire

News di approfondimento N. 2 11 gennaio 12 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire

Soggetti interessati alla disciplina dello split payment. Stato. Organi dello Stato anche se aventi personalità giuridica

Introduzione È stato recentemente pubblicato in Gazzetta Ufficiale il D.L. n. 50 del 2017 che ha apportato modifiche alla disciplina dello split payment. Ora inizia l iter parlamentare della conversione

Introduzione È stato recentemente pubblicato in Gazzetta Ufficiale il D.L. n. 50 del 2017 che ha apportato modifiche alla disciplina dello split payment. Ora inizia l iter parlamentare della conversione

Direzione Centrale delle Entrate Contributive. Direzione Centrale delle Prestazioni

Direzione Centrale delle Entrate Contributive Direzione Centrale delle Prestazioni Roma, 22 Gennaio 2004 Circolare n. 12 Allegato n. 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

Direzione Centrale delle Entrate Contributive Direzione Centrale delle Prestazioni Roma, 22 Gennaio 2004 Circolare n. 12 Allegato n. 1 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori

PROROGA VERSAMENTI PER I CONTRIBUENTI CHE SVOLGONO ATTIVITÀ PER LE QUALI SONO STATI APPROVATI GLI INDICI SINTETICI DI AFFIDABILITÀ FISCALE (ISA)

") Servizio circolari per la clientela Circolare n. 17/2019 del 1 Luglio 2019 PROROGA VERSAMENTI PER I CONTRIBUENTI CHE SVOLGONO ATTIVITÀ PER LE QUALI SONO STATI APPROVATI GLI INDICI SINTETICI DI AFFIDABILITÀ

Servizio circolari per la clientela Circolare n. 17/2019 del 1 Luglio 2019 PROROGA VERSAMENTI PER I CONTRIBUENTI CHE SVOLGONO ATTIVITÀ PER LE QUALI SONO STATI APPROVATI GLI INDICI SINTETICI DI AFFIDABILITÀ

REPUBBLICA ITALIANA - REGIONE SICILIANA ISTITUTO COMPRENSIVO STATALE G. VERGA

REPUBBLICA ITALIANA - REGIONE SICILIANA ISTITUTO COMPRENSIVO STATALE G. VERGA Piazza Carlo Alberto, 10-95048 Scordia (CT) tel. e fax 095/657120 C.F. 80014210878 E-mail: ctic8an003@istruzione.it - Web:

REPUBBLICA ITALIANA - REGIONE SICILIANA ISTITUTO COMPRENSIVO STATALE G. VERGA Piazza Carlo Alberto, 10-95048 Scordia (CT) tel. e fax 095/657120 C.F. 80014210878 E-mail: ctic8an003@istruzione.it - Web:

Ritenuta d'acconto operata dal condominio sui pagamenti di opere e servizi: le delucidazioni dell'agenzia delle Entrate

Ritenuta d'acconto operata dal condominio sui pagamenti di opere e servizi: le delucidazioni dell'agenzia delle Entrate di Vincenzo D'Andò Pubblicato il 17 febbraio 2007 Dal 1.1.2007 il condominio, in

Ritenuta d'acconto operata dal condominio sui pagamenti di opere e servizi: le delucidazioni dell'agenzia delle Entrate di Vincenzo D'Andò Pubblicato il 17 febbraio 2007 Dal 1.1.2007 il condominio, in

Certificazioni delle ritenute: consegna entro il 1 marzo 2010

PERIODICO INFORMATIVO N. 11/2010 Certificazioni delle ritenute: consegna entro il 1 marzo 2010 Il prossimo 1 marzo 2010 (il 28 febbraio cade di domenica) scade il termine a disposizione dei sostituti d

PERIODICO INFORMATIVO N. 11/2010 Certificazioni delle ritenute: consegna entro il 1 marzo 2010 Il prossimo 1 marzo 2010 (il 28 febbraio cade di domenica) scade il termine a disposizione dei sostituti d

S E A V. CIRCOLARE N. 10/Consulenza aziendale OGGETTO: la responsabilità fiscale nei contratti di appalto/subappalto.

Bergamo, febbraio 2013 S E A V CIRCOLARE N. 10/Consulenza aziendale OGGETTO: la responsabilità fiscale nei contratti di appalto/subappalto. (Art. 35, commi da 28 a 28-ter, DL n. 223/2006 - Art. 13-ter,

Bergamo, febbraio 2013 S E A V CIRCOLARE N. 10/Consulenza aziendale OGGETTO: la responsabilità fiscale nei contratti di appalto/subappalto. (Art. 35, commi da 28 a 28-ter, DL n. 223/2006 - Art. 13-ter,

Proroghe versamenti per i contribuenti con studi di settore NUMERO 19-15 GIUGNO 20161

Proroghe versamenti per i contribuenti con studi di settore 1 1 PREMESSA Con il comunicato stampa 14.6.2016 n. 107, il Ministero dell Economia e delle Finanze ha reso noto che è stato firmato il decreto

Proroghe versamenti per i contribuenti con studi di settore 1 1 PREMESSA Con il comunicato stampa 14.6.2016 n. 107, il Ministero dell Economia e delle Finanze ha reso noto che è stato firmato il decreto