Economia Monetaria. CLEF classe 14. Mercato interbancario e i tassi sui depositi e prestiti

|

|

|

- Graziano Adriano Mauro

- 8 anni fa

- Visualizzazioni

Transcript

1 Economia Monetaria CLEF classe Mercato interbancario e i tassi sui depositi e prestiti Versione: 2 Aprile, 2008

2 Meccanismo di trasmissione della politica monetaria opera attraverso diversi tassi di interesse Meccanismo base tassi interbancari! tassi sui titoli obbligazionari tassi interbancari! tassi su depositi e prestiti

3 Il mercato interbancario (cd. "tassi monetari") Grande convergenza nei paesi Euro Discesa dei tassi negli ultimi anni Risalita negli ultimi mesi (crisi nanziaria recente)

4 Tassi interbancari: tassi sui prestiti a breve fra banche Le banche devono detenere un certo ammontare di asset liquidi per fronteggiare il rischio ritiro dei depositi da parte dei clienti Se la banca non riesce a far fronte a queste esigenze di liquidità! richiede prestiti a breve sul mercato interbancario (oppure o re prestiti a breve)

5 Euribor = Euro Interbank O ered Rate : tasso sulle operazioni di nanziamento nel mercato interbancario dell Unione Europea Euro Libor: ssato da un pool di banche di Londra (16 banche)! Si applica di solito a prestiti interbancari a breve di larghe dimensioni EONIA = Euro Overnight Index Average: media ponderata dei tassi interbancari overnight

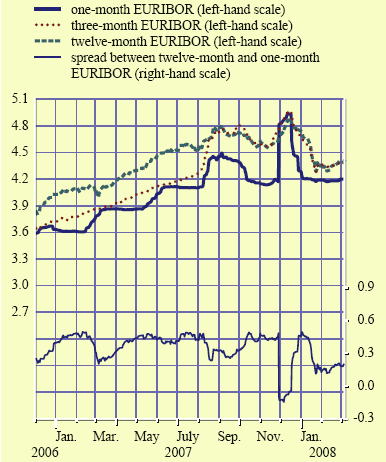

6 I tassi interbancari sono saliti molto nel Dicembre 2007 Dopo sono ridiscesi in seguito alle iniezioni di liquidità della BCE

7

8 Tassi interbancari continuano a scendere I tassi sui futures anticipano la discesa dei tassi Motivo: aspettative su andamento futuro della politica monetaria

9

10 La politica monetaria incide sui tassi a lungo termine attraverso la struttura a termine r 10;t = ;t + 9X i=1 r e 1;t+i + rp t 1 A Premio al rischio ha diverse componenti -rischio liquidità -rischio di cambio -rischio di in azione

11 Tassi sui deposti (passivi) e tassi sui prestiti (attivi) Semplice modello: banca come impresa Banca è monopolista sul mercato dei prestiti! ssa prezzo r L Domanda di prestiti L d = L (r L ) {z }

12 Banca è monopsonista sul mercato dei depositi Ricorda: monopsonista = 1 solo compratore (opposto di monopolio! 1 solo venditore) In questo contesto: la banca "compra/domanda depositi" (perchè sono una passività sul bilancio); i clienti o rono depositi La funzione di o erta di depositi è quindi crescente nel tasso di remunerazione D s = D (r D ) {z } +

; i clienti o rono depositi La funzione di o erta di depositi")

13 Vincolo di bilancio L {z} prestiti + B {z} posizione su mercato interb. + kd {z} ris. obblig. = D {z} depositi + E {z} capitale proprio B > 0! banca presta sul mercato interb. B < 0! banca prende a prestito sul mercato interb.

14 Ipotesi sempli catrici k = 0 E = 0 Banca deve scegliere i tassi sui depositi e prestiti (r L, r D ). Il tasso sul mercato interbancario r è preso come dato. In questo senso la banca è perfettamente concorrenziale sul mercato interbancario

15 max r L L + rb r D D sotto il vincolo L + B = D Sostituendo B dal vincolo nella funzione obiettivo: B = D L max r L L + r(d L) r D D

16 Ricordate che L e D sono funzioni di r L e r D. Perciò scriviamo max (r L r)l(r L ) + (r r D ) D(r D )

l(r L ) + (r r D ) D(r")

17 Derivata rispetto a r L : L(r L ) + L 0 (r L )(r L r) = 0 Derivata rispetto a r D : D(r D ) + D 0 (r D )(r r D ) = 0

+ D 0 (r D )(r r D")

18 DEF/ Elasticità della domanda di prestiti al tasso r L " L = r LL 0 (r L ) L(r L ) < 0

L(r L ) <")

19 La condizione di equilibrio sul mercato dei prestiti diventa L(r L ) + L 0 (r L )r L = L 0 (r L )r r L = L0 (r L )r L(r L ) L 0 (r L ) r L = r L(r L ) L 0 (r L )

L 0 (r L ) r L = r L(r L ) L 0 (r L")

20 Dividendo e moltiplicando il secondo termine a destra per r L r L = r r L n L 0 (r L )r L =L(r L ) o!in ne r L = r + r L j" L j {z } markup > r Il tasso sui prestiti eccede quello interbancario di un markup, che ri ette il potere monopolistico della banca

21 Nota bene 1. " L! 1 = concorrenza perfetta su mercato dei prestiti! r L = r 2. Elasticità " L > 1

22 Nota bene: r L è una funzione inversa di L d!riscriviamo r L (L d ) 1 1! " {z L } ricavo marginale = r!curva RM ricavo marginale depositi! Relazione inversa tra r L e L d (per dato markup)

23 La condizione di equilibrio sul mercato dei depositi diventa D(r D ) + D 0 (r D )r = D 0 (r D )r D = 0 DEF/ Elasticità dell o erta di depositi al tasso r D " D = r DD 0 (r D ) D(r D ) < 0!In modo simile a sopra otteniamo r D = r r D j" D j {z } mark-down < r

24 Il tasso sui depositi è minore di quello standard interbancario! ri ette condizione di monopsonio

25 !Nuovamente: " D! 1 =concorrenza perfetta mercato dei depositi! r D = r

26 Nel caso di concorrenza perfetta su tutti i mercati (depositi, prestiti, interbancario) r D = r L = r

27 Riscriviamo la condizione di equilibrio sul mercato depositi Ricordiamo che r D è una funzione inversa di D s r D (D s ) 1 + 1! " {z D } costo marginale = r!curva del costo marginale CM! relazione positiva tra r D e D

28 Nota bene Possiamo reinterpretare le condizioni di equilibrio sui due mercati anche nel modo seguente 1. Mercato prestiti: la banca fronteggia la decisione di prestare le proprie risorse. 1 Euro aggiuntivo può essere prestato alle altre banche nel mercato interbancario (con una remunerazione r) oppure alle famiglie/imprese (con remunerazione L (L d ) 1 1 " ). In equilibrio la banca deve essere L indi erente fra queste due alternative.

29 (continua) 1. Sul mercato dei depositi la banca fronteggia la decisione su come raccogliere 1 Euro aggiuntivo di risorse. L alternativa è tra ottenerlo in prestito dalle altre banche (al costo r) oppure "in prestito" dalle famiglie sotto forma di depositi (con costo marginale r D (D s ) " D ). In equilibrio la banca deve essere indi erente tra queste due alternative.

30 Equilibrio dell impresa bancaria! Curve RM e CM

31

32 r r* L CM depositi r Ds r* D Lprestiti RM prestiti L* D* D,L,B

33 Nota bene Ricordate che in mercati con potere monopolistico o monopsonistico il prezzo (e quindi la corrispondente quantità) devono essere "letti" in corrispondenza della funzione di domanda o di o erta!

34 Margine di intermediazione: spread fra tasso attivo e passivo r L r D Dalle condizioni di equilibrio r L = r 1 1=" L r D = r 1 + 1=" D

35 Perciò abbiamo r L r {z D } margine di intermediazione = r! =" L 1 + 1=" D

36 Supponiamo che aumenti l elasticità della domanda di prestiti: " " L Questo può avvenire con un ampliarsi della concorrenza nel sistema bancario E etto: si riduce lo spread fra tasso sui prestiti e tasso bancario di riferimento

37 Possibili canali che in uiscono sui margini di intermediazione 1. Famiglie hanno accesso al mercato monetario! Sostituiscono i depositi bancari 2. Imprese emettono obbligazioni e/o azioni! Sostituiscono i prestiti bancari!in entrambi i casi i margini di intermediazione per le banche si riducono

38 Introduciamo riserva obbligatoria sui tassi su depositi e prestiti L + B + kd = D!Il problema della banca diventa: max (r L r)l + [r(1 k) r D ] D

39 Derivata rispetto a r L : non cambia! L(r L ) + L 0 (r L )r L = L 0 (r L )r Derivata rispetto a r D : D(r D ) + [r(1 k) r D ] D 0 (r D ) = 0!Possiamo riscrivere r D = r(1 k) {z } r D " D < r!il tasso sui depositi si riduce.

40 Margine di intermediazione: spread fra tasso attivo e passivo! r L r D r L r D = r! 1 1 k 1 1=" L 1 1=" D Al crescere di k! aumenta il margine di intermediazione! Banca compensa con un minor tasso sui depositi il costo legato al vincolo di riserva obbligatoria

41 Riserva obbligatoria remunerata a tassi di mercato (vedi area Euro) Funzione di pro tto include remunerazione delle riserve al tasso r t (r L r)l + [r(1 k) r D ] D + rkd Si può riscrivere come nel caso di assenza di riserve t (r L r)l + [r r D ] D Perciò quando la riserva obbligatoria è remunerata non ci sono e etti sui tassi e sui margini di intermediazione bancaria

I tassi di interesse nella realtà di Eurolandia

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Moltiplicatore monetario

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Moltiplicatore monetario

Il mercato di monopolio

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

I mercati finanziari. Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 2 I MERCATI FINANZIARI OBIETTIVO: SPIEGARE COME SI DETERMINANO I TASSI DI INTERESSE E COME LA BANCA CENTRALE PUO INFLUENZARLI LA DOMANDA DI MONETA DETERMINAZIONE DEL TASSO

Capitolo IV. I mercati finanziari 2 I MERCATI FINANZIARI OBIETTIVO: SPIEGARE COME SI DETERMINANO I TASSI DI INTERESSE E COME LA BANCA CENTRALE PUO INFLUENZARLI LA DOMANDA DI MONETA DETERMINAZIONE DEL TASSO

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa Prof. Gianmaria Martini Offerta dell impresa La decisione di un impresa a riguardo della quantità

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa Prof. Gianmaria Martini Offerta dell impresa La decisione di un impresa a riguardo della quantità

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Strategie di copertura rischio tasso

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

Economia monetaria e creditizia. Slide 5

Economia monetaria e creditizia Slide 5 Poiché le attività finanziarie sono sostituibili e le loro funzioni cambiano nel tempo non è facile dare una definizione univoca di moneta, ovvero di quali attività

Economia monetaria e creditizia Slide 5 Poiché le attività finanziarie sono sostituibili e le loro funzioni cambiano nel tempo non è facile dare una definizione univoca di moneta, ovvero di quali attività

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Il monopolio (Frank, Capitolo 12)

") Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 6. Rimini, 6 ottobre 2015. La ripresa dell Italia

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

a) In concorrenza perfetta il ricavo totale è dato dal prodotto tra il prezzo e la quantità venduta:

In concorrenza perfetta il ricavo totale è dato dal prodotto tra il prezzo e la quantità venduta:") Esercizio 1 a) In concorrenza perfetta il ricavo totale è dato dal prodotto tra il prezzo e la quantità venduta: RT = P Q Da cui si ottiene che il ricavo medio e il ricavo marginale sono costanti e pari

Esercizio 1 a) In concorrenza perfetta il ricavo totale è dato dal prodotto tra il prezzo e la quantità venduta: RT = P Q Da cui si ottiene che il ricavo medio e il ricavo marginale sono costanti e pari

Le banche tra tassi e risparmiatori Famiglie e banche: interessi più bassi e depositi in crescita

Economia > News > Italia - lunedì 13 gennaio 2014, 16:00 www.lindro.it Segnali positivi Le banche tra tassi e risparmiatori Famiglie e banche: interessi più bassi e depositi in crescita Antonio Forte La

Economia > News > Italia - lunedì 13 gennaio 2014, 16:00 www.lindro.it Segnali positivi Le banche tra tassi e risparmiatori Famiglie e banche: interessi più bassi e depositi in crescita Antonio Forte La

Economia Politica. Indicate Nome e Cognome, Numero di matricola e Corso di Laurea su ogni foglio.

7 novembre 2013 1) Supponete che la domanda di appartamenti a Cagliari sia p = 1000 5q, mentre l o erta sia q = 100. Trovate l equilibrio nel mercato degli appartamenti e disegnate il gra co. Supponete

7 novembre 2013 1) Supponete che la domanda di appartamenti a Cagliari sia p = 1000 5q, mentre l o erta sia q = 100. Trovate l equilibrio nel mercato degli appartamenti e disegnate il gra co. Supponete

Economia Monetaria - Slide 6

Economia Monetaria - Slide 6 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

Economia Monetaria - Slide 6 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

MONOPOLIO, MONOPOLISTA

Barbara Martini OBIETTIVI IL SIGNIFICATO DI MONOPOLIO, IN CUI UN SINGOLO MONOPOLISTA È L UNICO PRODUTTORE DI UN BENE COME UN MONOPOLISTA DETERMINA L OUTPUT ED IL PREZZO CHE MASSIMIZZANO IL PROFITTO LA

Barbara Martini OBIETTIVI IL SIGNIFICATO DI MONOPOLIO, IN CUI UN SINGOLO MONOPOLISTA È L UNICO PRODUTTORE DI UN BENE COME UN MONOPOLISTA DETERMINA L OUTPUT ED IL PREZZO CHE MASSIMIZZANO IL PROFITTO LA

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO DI DIRITTO ITALIANO CATEGORIA: MERCATO MONETARIO RELAZIONE SEMESTRALE AL 30 GIUGNO

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Economia Politica. Il monopolio. Cap 15. Appunti delle lezioni Fabiano Schivardi

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 15 Il monopolio Inquadramento generale In questa sezione prenderemo

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 15 Il monopolio Inquadramento generale In questa sezione prenderemo

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Lezione 13. L equilibrio del mercato della liquidità bancaria

Lezione 13. L equilibrio del mercato della liquidità bancaria Determinare la liquidità bancaria se (come avviene con la BCE) la domanda di base monetaria delle famiglie è sempre soddisfatta dalla BC (H

Lezione 13. L equilibrio del mercato della liquidità bancaria Determinare la liquidità bancaria se (come avviene con la BCE) la domanda di base monetaria delle famiglie è sempre soddisfatta dalla BC (H

GE Money. Novità. Mutuo Scegli TU! Il nuovo mutuo a tasso misto. 1 / GE Title or job number / 4/18/2008

GE Money Novità Mutuo Scegli TU! Il nuovo mutuo a tasso misto 1 / Agenda 1- Perché Mutuo Scegli TU 2- Caratteristiche del prodotto 3- Analisi del contesto competitivo 4- Target di clientela 5 - Argomentazioni

GE Money Novità Mutuo Scegli TU! Il nuovo mutuo a tasso misto 1 / Agenda 1- Perché Mutuo Scegli TU 2- Caratteristiche del prodotto 3- Analisi del contesto competitivo 4- Target di clientela 5 - Argomentazioni

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE SCHEDA INFORMATIVA SINTETICA

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Capitolo 12 Il monopolio. Robert H. Frank Microeconomia - 5 a Edizione Copyright 2010 - The McGraw-Hill Companies, srl

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

UNIVERSITA DEGLI STUDI DI SASSARI DIPARTIMENTO DI SCIENZE ECONOMICHE E AZIENDALI MACROECONOMIA - Anno accademico 2015-2016, I semestre

UNIVERSIT DEGLI STUDI DI SSSRI DIPRTIMENTO DI SCIENZE ECONOMICHE E ZIENDLI MCROECONOMI - nno accademico 2015-2016, I semestre Soluzioni esercitazione (seconda parte del programma), 11122015 PRTE ) 1) Si

UNIVERSIT DEGLI STUDI DI SSSRI DIPRTIMENTO DI SCIENZE ECONOMICHE E ZIENDLI MCROECONOMI - nno accademico 2015-2016, I semestre Soluzioni esercitazione (seconda parte del programma), 11122015 PRTE ) 1) Si

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

Alireza Naghavi. Capitolo 6 (c) Dumping. Economie di scala, concorrenza imperfetta e commercio internazionale. Economia Internazionale

Dumping. Economie di scala, concorrenza imperfetta e commercio internazionale. Economia Internazionale") Economia Internazionale Alireza Naghavi Capitolo 6 (c) Economie di scala, concorrenza imperfetta e commercio internazionale 1 Dumping Il Dumping è la pratica che consiste nel praticare un prezzo più basso

Economia Internazionale Alireza Naghavi Capitolo 6 (c) Economie di scala, concorrenza imperfetta e commercio internazionale 1 Dumping Il Dumping è la pratica che consiste nel praticare un prezzo più basso

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

A cura di Giuseppe Gori e Gianluca Antonecchia (gianluca.antonecchia@unibo.it)

") Macroeconomia, Esercitazione 8 A cura di Giuseppe Gori e Gianluca Antonecchia (gianluca.antonecchia@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie

Macroeconomia, Esercitazione 8 A cura di Giuseppe Gori e Gianluca Antonecchia (gianluca.antonecchia@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Mutuo Facile a tasso fisso e rata costante crescente

DENOMINAZIONE Mutuo Facile a tasso variabile e rata costante indicizzato Euribor Mutuo Facile a tasso variabile e rata costante indicizzato BCE Mutuo Facile a tasso fisso e rata costante Mutuo Facile a

DENOMINAZIONE Mutuo Facile a tasso variabile e rata costante indicizzato Euribor Mutuo Facile a tasso variabile e rata costante indicizzato BCE Mutuo Facile a tasso fisso e rata costante Mutuo Facile a

Economia Monetaria. CLEF classe 14. Tassi di Cambio e Mercati Valutari

Economia Monetaria CLEF classe 14 2008-09 Tassi di Cambio e Mercati Valutari versione 14 Aprile 2009 DEF/ Tasso di cambio nominale: E - Prezzo della moneta nazionale espresso in unità di valuta estera

Economia Monetaria CLEF classe 14 2008-09 Tassi di Cambio e Mercati Valutari versione 14 Aprile 2009 DEF/ Tasso di cambio nominale: E - Prezzo della moneta nazionale espresso in unità di valuta estera

Politica Economica Europea

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

Lezione 4. Offerta, domanda e analisi di politica economica

Lezione 4. Offerta, domanda e analisi di politica economica Lo Stato può modificare l esito di mercato in due modi fondamentali: regolamentandone l attività (prezzi o quantità massimi o minimi) imponendo

Lezione 4. Offerta, domanda e analisi di politica economica Lo Stato può modificare l esito di mercato in due modi fondamentali: regolamentandone l attività (prezzi o quantità massimi o minimi) imponendo

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

La politica monetaria I meccanismi di trasmissione. Giuseppe G. Santorsola 1

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique OBIETTIVO DERIVATI La copertura dai rischi finanziari L attività di impresa è caratterizzata da una serie di rischi finanziari, principalmente

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique OBIETTIVO DERIVATI La copertura dai rischi finanziari L attività di impresa è caratterizzata da una serie di rischi finanziari, principalmente

Capitolo 16. Il sistema bancario, la Banca Centrale e la politica monetaria

Capitolo 16 Il sistema bancario, la Banca Centrale e la politica monetaria La quantità di moneta in circolazione può influenzare l'andamento macroeconomico Che cosa si considera moneta? Tipicamente, la

Capitolo 16 Il sistema bancario, la Banca Centrale e la politica monetaria La quantità di moneta in circolazione può influenzare l'andamento macroeconomico Che cosa si considera moneta? Tipicamente, la

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA Esistono quattro principali tipi di strutture di mercato: concorrenza perfetta, monopolio, concorrenza monopolistica e oligopolio.

Esercitazione relativa al capitolo 14 I MONOPOLI E LA CONCORRENZA IMPERFETTA Esistono quattro principali tipi di strutture di mercato: concorrenza perfetta, monopolio, concorrenza monopolistica e oligopolio.

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

I : tasso di inflazione indicatore della variazione. X : incremento della produttività. Y : particolari variazioni dei costi

MECCANISMI DI REGOLAMENTAZIONE TARIFFARIA Due meccanismi principali Tasso di rendimento del capitale investito (RB-ROR) Tetto ai prezzi (Price Cap) Il meccanismo del tasso di rendimento (RB-ROR) Meccanismo

MECCANISMI DI REGOLAMENTAZIONE TARIFFARIA Due meccanismi principali Tasso di rendimento del capitale investito (RB-ROR) Tetto ai prezzi (Price Cap) Il meccanismo del tasso di rendimento (RB-ROR) Meccanismo

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi delle Operazioni Swap. Le operazioni Swap sottoscritte dal Comune di Campi Bisenzio, del tipo Interest Rate Swap Plain Vanilla,

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi delle Operazioni Swap. Le operazioni Swap sottoscritte dal Comune di Campi Bisenzio, del tipo Interest Rate Swap Plain Vanilla,

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore.

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore. Dott. Giuseppe Francesco Gori Domande a risposta multipla ) Se nel mercato

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore. Dott. Giuseppe Francesco Gori Domande a risposta multipla ) Se nel mercato

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj

24.04.2013 Dr. Rezart Hoxhaj") Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali ECONOMIA MODULO TEORIA A.A. 2013/2014 IL O Fabio Clementi E-mail: fabio.clementi@unimc.it

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali ECONOMIA MODULO TEORIA A.A. 2013/2014 IL O Fabio Clementi E-mail: fabio.clementi@unimc.it

Per sostenere l esame e NECESSARIO iscriversi attraverso la procedura informatica prevista. Non saranno ammesse eccezioni.

Iscrizione Per sostenere l esame e NECESSARIO iscriversi attraverso la procedura informatica prevista. Non saranno ammesse eccezioni. Numero di prove Si possono sostenere non piu di 4 prove di esame nel

Iscrizione Per sostenere l esame e NECESSARIO iscriversi attraverso la procedura informatica prevista. Non saranno ammesse eccezioni. Numero di prove Si possono sostenere non piu di 4 prove di esame nel

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

LA NUOVA ECONOMIA KEYNESIANA (NEK anni 90 )

") La uova Economia Keynesiana - I LA UOVA ECOOMIA KEYESIAA (EK anni 90 ) La MC ha un problema teorico generale er avere prezzi flessibili, i mercati devono essere spot: ricontrattazioni molto veloci e assenza

La uova Economia Keynesiana - I LA UOVA ECOOMIA KEYESIAA (EK anni 90 ) La MC ha un problema teorico generale er avere prezzi flessibili, i mercati devono essere spot: ricontrattazioni molto veloci e assenza

Economia Monetaria - Slide 7

1 Economia Monetaria - Slide 7 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

1 Economia Monetaria - Slide 7 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

La Concorrenza Monopolistica

La Concorrenza Monopolistica Caratteristiche Molteplicità di imprese Libertà di entrata (entreranno imprese finché vi sarà possibilità di profitti positivi). L entrata di nuove imprese favorisce i consumatori

La Concorrenza Monopolistica Caratteristiche Molteplicità di imprese Libertà di entrata (entreranno imprese finché vi sarà possibilità di profitti positivi). L entrata di nuove imprese favorisce i consumatori

Capitolo 26: Il mercato del lavoro

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Strategia d investimento obbligazionaria. Bollettino mensile no. 5 maggio 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Capitolo 4. Elasticità. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke. Copyright 2007 - The McGraw-Hill Companies, srl

Robert H. Frank, Ben S. Bernanke. Copyright 2007 - The McGraw-Hill Companies, srl") Capitolo 4 Elasticità In questa lezione introdurremo il concetto di elasticità: un indicatore dell entità con cui domanda e offerta reagiscono a variazioni di prezzo, reddito ed altri elementi. Nella lezione

Capitolo 4 Elasticità In questa lezione introdurremo il concetto di elasticità: un indicatore dell entità con cui domanda e offerta reagiscono a variazioni di prezzo, reddito ed altri elementi. Nella lezione

I calcoli finanziari: l interesse

Albez edutainment production I calcoli finanziari: l interesse Classe II ITC Il concetto di interesse Con le operazioni di credito un soggetto (creditore) concede in prestito una somma di denaro, per un

Albez edutainment production I calcoli finanziari: l interesse Classe II ITC Il concetto di interesse Con le operazioni di credito un soggetto (creditore) concede in prestito una somma di denaro, per un

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI. Dott.ssa Valeria Vannoni Università degli Studi di Perugia

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI Dott.ssa Valeria Vannoni Università degli Studi di Perugia Agenda Introduzione L analisi dei Margini bancari in letteratura Obiettivo e

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI Dott.ssa Valeria Vannoni Università degli Studi di Perugia Agenda Introduzione L analisi dei Margini bancari in letteratura Obiettivo e

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

I mercati finanziari

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

Lezione 6 (BAG cap. 4) I mercati finanziari Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia I mercati finanziari 1. La domanda di moneta 2. L offerta di moneta: il ruolo della Banca Centrale

Guida alla Riforma della tassazione sui fondi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE

DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE") REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE Nella Sezione 16.5 abbiamo visto come un regolatore che voglia fissare il prezzo del monopolista in modo da minimizzare la

REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE Nella Sezione 16.5 abbiamo visto come un regolatore che voglia fissare il prezzo del monopolista in modo da minimizzare la

Macroeconomia, Esercitazione 7. 1 Esercizi. 1.1 Moltiplicatore bancario. 1.2 Moltiplicatore bancario, politica monetaria/1

Macroeconomia, Esercitazione 7 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie a 100 e i depositi bancari a 800,

Macroeconomia, Esercitazione 7 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi 1.1 Moltiplicatore bancario Se il circolante ammonta a 400, le riserve bancarie a 100 e i depositi bancari a 800,

Università degli Studi di Perugia A.A. 2014/2015 Dipartimento di Economia. ECONOMIA INDUSTRIALE Prof. Davide Castellani (davide.castellani@unipg.

Università degli Studi di Perugia A.A. 2014/2015 Dipartimento di Economia ECONOMIA INDUSTRIALE Prof. Davide Castellani (davide.castellani@unipg.it) Reti e standard Introduzione Aspettative dei consumatori

Università degli Studi di Perugia A.A. 2014/2015 Dipartimento di Economia ECONOMIA INDUSTRIALE Prof. Davide Castellani (davide.castellani@unipg.it) Reti e standard Introduzione Aspettative dei consumatori

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 8. Rimini, 7 ottobre 2014. Il mercato dei titoli

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 8 Rimini, 7 ottobre 2014 Macroeconomia 158 Il mercato ei titoli Sul mercato ei titoli si etermina il prezzo ei titoli

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 8 Rimini, 7 ottobre 2014 Macroeconomia 158 Il mercato ei titoli Sul mercato ei titoli si etermina il prezzo ei titoli

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione