THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

|

|

|

- Bruno Di Stefano

- 8 anni fa

- Visualizzazioni

Transcript

1 THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

2 LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Strumenti finanziari derivati

3 Aspetti generali

4 ART. 2426: IFRS COME FONTE PER LA DEFINIZIONE DI «STRUMENTO DERIVATO» ( ) 2. Ai fini dell'applicazione del primo comma, numeri 22-bis) e 22-ter), e degli articoli 2427-bis e 2428, terzo comma, numero 6-bis), per le definizioni di "strumento finanziario", "strumento finanziario derivato", "fair value", "parte correlata" e "modello e tecnica di valutazione generalmente accettato" si fa riferimento ai principi contabili internazionali adottati dall'unione europea. Ai fini della presente Sezione, per la definizione di strumento finanziario, di attività finanziaria e passività finanziaria, di strumento finanziario derivato, di costo ammortizzato, di fair value, di attività monetaria e passività monetaria, parte correlata e modello e tecnica di valutazione generalmente accettato si fa riferimento ai principi contabili internazionali adottati dall Unione europea. ( )

5 IAS 39: DEFINIZIONE DI STRUMENTO FINANZIARIO DERIVATO Uno strumento derivato è uno strumento finanziario avente tutte le caratteristiche seguenti: il suo valore fluttua in relazione al variare di uno specifico tasso d interesse, del prezzo di uno strumento finanziario, del prezzo di una commodity, del tasso di cambio, di indici di prezzo o di tasso, di rating di credito o indici di credito o di altra variabile ( variabili sottostanti ); non richiede un investimento netto iniziale, o richiede un investimento netto iniziale minore di quello che potrebbe essere richiesto da altri tipi di contratto da cui ci si può attendere analoghe risposte al variare dei fattori di mercato; è regolato a una data futura. In base ai principi IFRS, gli strumenti derivati si contabilizzano sempre in bilancio Esempi : swap cap, floor acquisti e vendite a termine

6 IAS 39: DEFINIZIONE DI «STRUMENTO FINANZIARIO COMBINATO» Gli strumenti finanziari combinati (ibridi) sono strumenti costituiti da un contratto primario ( ospite ) e da uno o più contratti (derivati) secondari ( incorporati ): alcuni o tutti i flussi finanziari dello strumento combinato variano analogamente a quelli del derivato incorporato. Gli strumenti derivati incorporati devono essere contabilizzati separatamente, quando: Le caratteristiche economiche e di rischio del derivato incorporato non sono strettamente correlate alle caratteristiche economiche e di rischio del contratto ospite; Uno strumento separato con le stesse caratteristiche del derivato incorporato ricadrebbe nella definizione di derivato, e Lo strumento combinato non è valutato al fair value con imputazione delle rettifiche a conto economico.

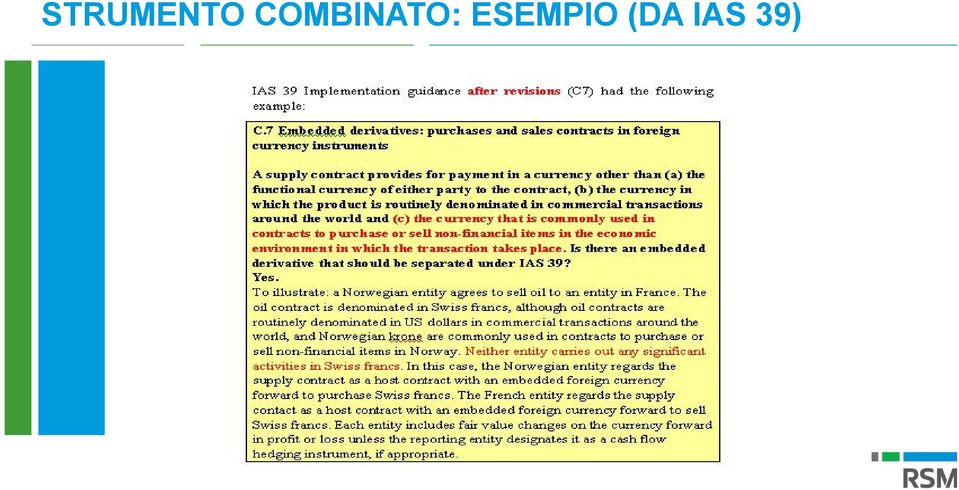

7 STRUMENTO COMBINATO: ESEMPIO (DA IAS 39)

8 La rappresentazione in bilancio

9 ART BIS: PRINCIPI DI REDAZIONE DEL BILANCIO 1. Nella redazione del bilancio devono essere osservati i seguenti principi: 1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell attività, nonché tenendo conto della funzione economica dell'elemento dell'attivo o del passivo considerato; 1-bis) la rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell operazione o del contratto;

la rilevazione e la presentazione delle voci è")

10 ART. 2424: CONTENUTO DELLO STATO PATRIMONIALE ATTIVO (1) B. Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria (...): III - Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degli importi esigibili entro l'esercizio successivo: 1) partecipazioni in: a) imprese controllate; b) imprese collegate; c) imprese controllanti; d) altre imprese; 2) crediti: a) verso imprese controllate; b) verso imprese collegate; c) verso controllanti; d) verso altri; 3) altri titoli; 4) azioni proprie, con indicazione anche del valore nominale complessivo strumenti finanziari derivati attivi.

verso controllanti; d) verso altri; 3) altri titoli; 4) azioni proprie, con indicazione anche del valore nominale complessivo strumenti")

11 ART. 2424: CONTENUTO DELLO STATO PATRIMONIALE ATTIVO (2) C) Attivo circolante ( ): III - Attività finanziarie che non costituiscono immobilizzazioni: 1) partecipazioni in imprese controllate; 2) partecipazioni in imprese collegate; 3) partecipazioni in imprese controllanti; 4) altre partecipazioni; 5) azioni proprie, con indicazioni anche del valore nominale complessivo strumenti finanziari derivati attivi; 6) altri titoli.

azioni proprie, con indicazioni anche del valore nominale complessivo strumenti finanziari derivati")

12 ART. 2424: CONTENUTO DELLO STATO PATRIMONIALE PASSIVO B) Fondi per rischi e oneri: 1) per trattamento di quiescenza e obblighi simili; 2) per imposte, anche differite; 3) strumenti finanziari derivati passivi; 4) altri.

strumenti finanziari derivati passivi;")

13 ART. 2424: LE RISERVE DI PATRIMONIO NETTO PASSIVO: A) Patrimonio Netto: I - Capitale. II - Riserva da soprapprezzo delle azioni. III - Riserve di rivalutazione. IV - Riserva legale. V - Riserve statutarie. VI - Riserva per azioni proprie in portafoglio. VI - Altre riserve, distintamente indicate. VII Riserva per operazioni di copertura dei flussi finanziari attesi. VIII - Utili (perdite) portati a nuovo. IX - Utile (perdita) dell'esercizio. X Riserva negativa per azioni proprie in portafoglio

portati a nuovo.")

14 ART. 2424: NO CONTI D ORDINE IN CALCE ALLO STATO PATRIMONIALE 3. In calce allo stato patrimoniale devono risultare le garanzie prestate direttamente o indirettamente, distinguendosi fra fideiussioni, avalli, altre garanzie personali e garanzie reali, ed indicando separatamente, per ciascun tipo, le garanzie prestate a favore di imprese controllate e collegate, nonché di controllanti e di imprese sottoposte al controllo di queste ultime; devono inoltre risultare gli altri conti d'ordine.

15 ART. 2425: CONTENUTO DEL CONTO ECONOMICO D) Rettifiche di valore di attività e passività finanziarie: 18) rivalutazioni: a) di partecipazioni; b) di immobilizzazioni finanziarie che non costituiscono partecipazioni; c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni; d) di strumenti finanziari derivati; 19) svalutazioni: a) di partecipazioni; b) di immobilizzazioni finanziarie che non costituiscono partecipazioni; c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni; d) di strumenti finanziari derivati.

di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni; d) di strumenti")

16 La valutazione

17 ART. 2426: VALUTAZIONE DEGLI STRUMENTI DERIVATI, ANCHE DI COPERTURA ( ) 11-bis) gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari, sono iscritti al fair value. Le variazioni del fair value sono imputate al conto economico oppure, se lo strumento copre il rischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di un operazione programmata, direttamente ad una riserva positiva o negativa di patrimonio netto; tale riserva è imputata al conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell operazione oggetto di copertura. ( ) ( )

18 ART. 2426: VALUTAZIONE DEGLI «OGGETTI DI COPERTURA» ( ) 11-bis) ( ) Gli elementi oggetto di copertura contro il rischio di variazioni dei tassi di interesse o dei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutati simmetricamente allo strumento derivato di copertura; si considera sussistente la copertura in presenza, fin dall inizio, di stretta e documentata correlazione tra le caratteristiche dello strumento o dell operazioni coperti e quelle dello strumento di copertura. ( ) ( )

19 ART. 2426: DISTRIBUIBILITA DEGLI UTILI DA VALUTAZIONE AL FAIR VALUE ( ) 11-bis) ( ) Non sono distribuibili gli utili che derivano dalla valutazione al fair value degli strumenti finanziari derivati non utilizzati o non necessari per la copertura. Le riserve di patrimonio che derivano dalla valutazione al fair value di derivati utilizzati a copertura dei flussi finanziari attesi di un altro strumento finanziario o di un operazione programmata non sono considerate nel computo del patrimonio netto per le finalità di cui agli articoli 2420, 2433, 2442, 2446 e 2447 e, se positive, non sono disponibili e non sono utilizzabili a copertura delle perdite. ( )

20 DA RICORDARE art. 2420: aumento capitale in vista di conversione obbligazioni in azioni art. 2433: distribuzione degli utili ai soci art. 2442: conversione riserve per aumento di capitale a titolo gratuito art. 2446: computo della riduzione del capitale per perdite art. 2447: riduzione capitale sociale sotto il minimo legale

21 ART. 2426: COSA SI INTENDE PER «STRUMENTO DERIVATO SU MERCI» ( ) 3. Ai fini dell'applicazione delle disposizioni del comma 1, numero 11-bis sono considerati strumenti finanziari derivati anche quelli collegati a merci che conferiscono all'una o all'altra parte contraente il diritto di procedere alla liquidazione del contratto per contanti o mediante altri strumenti finanziari, ad eccezione del caso in cui si verifichino contemporaneamente le seguenti condizioni: a) il contratto sia stato concluso e sia mantenuto per soddisfare le esigenze previste dalla società che redige il bilancio di acquisto, di vendita o di utilizzo delle merci; b) il contratto sia stato destinato a tale scopo fin dalla sua conclusione; c) si prevede che il contratto sia eseguito mediante consegna della merce. ( )

22 ART. 2426: COME SI CALCOLA IL FAIR VALUE ( ) 4. Il fair value è determinato con riferimento: a) al valore di mercato, per gli strumenti finanziari per i quali è possibile individuare facilmente un mercato attivo; qualora il valore di mercato non sia facilmente individuabile per uno strumento, ma possa essere individuato per i suoi componenti o per uno strumento analogo, il valore di mercato può essere derivato da quello dei componenti o dello strumento analogo; b) al valore che risulta da modelli e tecniche di valutazione generalmente accettati, per gli strumenti per i quali non sia possibile individuare facilmente un mercato attivo; tali modelli e tecniche di valutazione devono assicurare una ragionevole approssimazione al valore di mercato. 5. Il fair value non è determinato se l'applicazione dei criteri indicati al comma precedente non da' un risultato attendibile. ( )

23 Le informazioni da fornire in nota integrativa

24 ART BIS: LE NUOVE INFORMAZIONI DA FORNIRE IN NOTA INTEGRATIVA ( ) 1. Nella nota integrativa sono indicati: 1) per ciascuna categoria di strumenti finanziari derivati: a) il loro fair value; b) informazioni sulla loro entità e sulla loro natura, compresi i termini e le condizioni significative che possono influenzare l importo, le scadenze e la certezza dei flussi finanziari futuri; c) gli assunti fondamentali su cui si basano i modelli e le tecniche di valutazione, qualora il fair value non sia stato determinato sulla base di evidenze di mercato; d) le variazioni di valore iscritte direttamente nel conto economico, nonché quelle imputate alle riserve di patrimonio netto; e) una tabella che indichi i movimenti delle riserve di fair value avvenuti nell esercizio. ( )

25 ALCUNE OSSERVAZIONI L art bis da molti anni richiede informazioni sugli strumenti finanziari in genere Le informazioni concernono anche gli strumenti finanziari derivati La novità sta nel fatto che, in base alle regole del d.lgs. 139/15, gli strumenti finanziari derivati non sono citati solo nella nota integrativa e/o nei conti d ordine I conti d ordine sono stati soppressi La nuova nota integrativa contiene maggiore grado di dettaglio sui derivati, dando per inteso che essi si rappresentano nello stato patrimoniale «sopra la riga» e hanno specifici effetti nel conto economico

26 Le operazioni di copertura

27 ART. 2426: REGOLE DA RICORDARE ( ) 11-bis) gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari, sono iscritti al fair value. Le variazioni del fair value sono imputate al conto economico oppure, se lo strumento copre il rischio di variazione dei flussi finanziari attesi di un altro strumento finanziario o di un operazione programmata, direttamente ad una riserva positiva o negativa di patrimonio netto; tale riserva è imputata al conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell operazione oggetto di copertura. ( ) ( )

28 ART. 2426: VALUTARE SIMMETRICAMENTE GLI «OGGETTI DI COPERTURA» ( ) 11-bis) ( ) Gli elementi oggetto di copertura contro il rischio di variazioni dei tassi di interesse o dei tassi di cambio o dei prezzi di mercato o contro il rischio di credito sono valutati simmetricamente allo strumento derivato di copertura; si considera sussistente la copertura in presenza, fin dall inizio, di stretta e documentata correlazione tra le caratteristiche dello strumento o dell operazioni coperti e quelle dello strumento di copertura. ( ) ( )

29 IAS 39: TIPOLOGIE DI COPERTURA (HEDGING) IAS 39 distingue tre tipologie di operazioni di copertura: la copertura di fair value (fair value hedge strumenti a tasso fisso) la copertura di flussi di finanziari (cash flow hedge strumenti a tasso variabile) la copertura dell investimento netto in una gestione estera

30 IAS 39: CONTABILIZZARE LE COPERTURE Principio base di contabilizzazione: contabilizzazione simmetrica nel conto economico, con segno opposto, delle variazioni di fair value dello strumento di copertura e dell oggetto coperto. Per la copertura di fair value: le variazioni di valore dello strumento coperto (per la parte di rischio coperta) e dello strumento di copertura (nella loro totalità) sono contabilizzate a conto economico. Per la copertura di flussi finanziari: le variazioni di flussi finanziari dello strumento di copertura (per la parte efficace) sono contabilizzate a PN fino al momento in cui i flussi finanziari dell oggetto coperto non si manifestano. Solo in quel momento esse sono girate a conto economico. Tuttavia, le variazioni dello strumento di copertura non efficaci si imputano subito a conto economico (over hedge). Per la copertura dei rischi di un investimento netto: le variazioni di fair value dello strumento di copertura si contabilizzano come quelle relative alla copertura dei flussi finanziari. Le variazioni accumulate a PN si girano a conto economico all alienazione dell investimento.

31 IAS 39: DOCUMENTAZIONE OBBLIGATORIA FIN DALL ORIGINE DELL OPERAZIONE La documentazione è indispensabile per poter adottare le regole proprie dell hedge accounting Al momento in cui si origina l operazione di copertura, devono esistere documenti formalizzati che descrivono l operazione in termini di: Obiettivo della gestione dei rischi Strategia di copertura Questi documenti devono permettere l identificazione di: la transazione o l oggetto o il gruppo di oggetti coperti lo strumento di copertura o la combinazione di strumenti di copertura la tipologia di relazione di copertura (fair value, cash flow, investimento netto all estero) il rischio coperto la maniera in cui l impresa valuterà l efficacia della copertura. La dimostrazione dell esistenza e dell efficacia di un operazione di copertura si fa in chiave prospettica

32 IAS 39: LE VERIFICHE DELL EFFICACIA DELLA COPERTURA Un intervallo di efficacia compreso tra l 80 e il 125% delle variazioni dell oggetto coperto Deve essere verificata al fine di poter attuare un operazione di copertura Deve essere verificata affinché si possa mantenere la relazione di copertura Efficacia a priori Indicatori abituali di efficacia: sensibilità, volatilità, etc Coperture di fair value Coperture di cash flow La parte inefficace si contabilizza sempre a conto economico

33 Strumenti di copertura: riepilogo Variazione del valore di mercato dello strumento derivato D e r i v a t o Copertura (parte inefficace) o Assenza di copertura A conto economico Fair value A conto economico Copertura (parte efficace) Flussi finanziari A patrimonio netto Investimento netto A patrimonio netto Oggetto coperto Rivalutazione dell oggetto coperto per la parte del rischio coperto Riclassifica a conto economico simmetrica all elemento coperto Riserva di rivalutazione Solo la parte inefficace ha impatto sul conto economico

34 LA TRANSIZIONE SECONDO OIC: COSA POTREBBE ACCADERE Necessario un nuovo principio contabile sui derivati Dovrebbe fondarsi sulla prassi internazionale, come già delineato dal legislatore che ad essa fa esplicito riferimento I modelli contabili internazionali dovrebbero essere semplificati, laddove possibile e opportuno I principi contabili internazionali a cui riferirsi dovrebbero essere IAS 39 (attualmente in vigore nella UE), IFRS 13 (in materia di fair value) e IFRS 9, laddove possibile e opportuno in termini di semplificazioni (in vigore nella UE presumibilmente dal 1 gennaio 2018) Ci si attende una bozza per la discussione da parte di OIC in tempi rapidi

35 LA TRANSIZIONE SECONDO OIC: DA DOVE SI PARTIREBBE Definizioni rilevanti (riferimenti espliciti ai principi contabili internazionali) Individuazione di due modelli di copertura: FVH (Fair value hedge) e CFH (cash flow hedge) Individuazione dei rischi designabili come elementi coperti: rischio di tasso di interesse, di tasso di cambio, di prezzo e di credito Voci di bilancio interessate Informativa da fornire in nota integrativa

36 LA TRANSIZIONE SECONDO OIC: DOVE SI POTREBBE ARRIVARE Esiste già il principio OIC 3, Le informazioni sugli strumenti finanziari da includere nella nota integrativa e nella relazione sulla gestione (marzo 2006) Esso si riferiva solo a nota integrativa e relazione sulla gestione Entro il primo semestre 2016 dovrebbe essere modificato per tenere conto delle nuove norme e includere, tra l altro: - designazione rischi coperti - determinazione inefficacia della copertura - approccio semplificato per PMI, forse mutuabile da IFRS for SMEs - modalità tecniche di scorporo «embedded derivatives» - contabilizzazione «macro-hedging» - modalità tecniche copertura posizioni nette - contabilità per la cessazione della copertura - regole di classificazione in bilancio - esempi pratici

37 QUESTIONS AND ANSWERS?.

38 THANK YOU FOR YOUR TIME AND ATTENTION

39 Collaboration. Understanding. Ideas and insight.

La disciplina degli strumenti finanziari derivati speculativi e di copertura nella nuova disciplina del codice civile: il loro trattamento contabile

La disciplina degli strumenti finanziari derivati speculativi e di copertura nella nuova disciplina del codice civile: il loro trattamento contabile Alberto Tron Professore Incaricato di Revisione Aziendale,

La disciplina degli strumenti finanziari derivati speculativi e di copertura nella nuova disciplina del codice civile: il loro trattamento contabile Alberto Tron Professore Incaricato di Revisione Aziendale,

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

SILA SVILUPPO AGENZIA PERMANENTE PER L'O

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

TESTO VIGENTE TESTO MODIFICATO Commenti ASSIREVI. dell'assemblea. conto economico, dal rendiconto finanziario e dalla nota integrativa.

Allegato 2 2 1. Codice Civile: prospetto di comparazione tra disposizioni vigenti e le modifiche proposte dallo schema di decreto legislativo. Art. 2357-ter (Disciplina delle proprie azioni). 1. Gli amministratori

Allegato 2 2 1. Codice Civile: prospetto di comparazione tra disposizioni vigenti e le modifiche proposte dallo schema di decreto legislativo. Art. 2357-ter (Disciplina delle proprie azioni). 1. Gli amministratori

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Principali novità fiscali 2015 Bilancio ITA GAAP

Bologna 30 Novembre 2015 Principali novità fiscali 2015 Bilancio ITA GAAP I.T.P. 1 Principi generali I principi generali della riforma: decisa volontà di adeguamento ai principi contabili internazionali

Bologna 30 Novembre 2015 Principali novità fiscali 2015 Bilancio ITA GAAP I.T.P. 1 Principi generali I principi generali della riforma: decisa volontà di adeguamento ai principi contabili internazionali

11-09-2014 Ragioneria A.A. 2014/2015

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

LA VOCE DI BILANCIO - PATRIMONIO NETTO - DOPO LE NOVITÀ DELLA RIFORMA SOCIETARIA

LA VOCE DI BILANCIO - PATRIMONIO NETTO - DOPO LE NOVITÀ DELLA RIFORMA SOCIETARIA Premessa Con la Circolare n. 6/2006, la Fondazione Luca Pacioli ha fornito ulteriori chiarimenti in merito alle novità introdotte

LA VOCE DI BILANCIO - PATRIMONIO NETTO - DOPO LE NOVITÀ DELLA RIFORMA SOCIETARIA Premessa Con la Circolare n. 6/2006, la Fondazione Luca Pacioli ha fornito ulteriori chiarimenti in merito alle novità introdotte

TEMPLATE DEL BILANCIO PER UNA STARTUP

TEMPLATE DEL BILANCIO PER UNA STARTUP Questo documento pdf è distribuito sotto licenza Creative Commons. Non sono ammesse modifiche e nemmeno utilizzo per fini commerciali. Sei libero di condividerlo,

TEMPLATE DEL BILANCIO PER UNA STARTUP Questo documento pdf è distribuito sotto licenza Creative Commons. Non sono ammesse modifiche e nemmeno utilizzo per fini commerciali. Sei libero di condividerlo,

ALFA SPA. Bilancio al 2014 Gli importi presenti sono espressi in Euro

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.

Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.") ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Gli strumenti derivati di copertura

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

QUEIROLO & ASSOCIATI SRL

QUEIROLO & ASSOCIATI SRL Codice Fiscale 11401930158 - Rea GE11401930158 P.I.: 11401930158 Capitale Sociale Euro 65000 i.v. Bilancio al 31/12/2012 Gli importi presenti sono espressi in Euro Bilancio al

QUEIROLO & ASSOCIATI SRL Codice Fiscale 11401930158 - Rea GE11401930158 P.I.: 11401930158 Capitale Sociale Euro 65000 i.v. Bilancio al 31/12/2012 Gli importi presenti sono espressi in Euro Bilancio al

PIACENZA INFRASTRUTTURE S.P.A.

Sede in PIAZZA MERCANTI, 2-29121 PIACENZA Codice Fiscale 01429460338 - Rea 161575 P.I.: 01429460338 Capitale Sociale Euro 20800000 i.v. Forma giuridica: S.P.A. Bilancio al 31/12/2013 Gli importi presenti

Sede in PIAZZA MERCANTI, 2-29121 PIACENZA Codice Fiscale 01429460338 - Rea 161575 P.I.: 01429460338 Capitale Sociale Euro 20800000 i.v. Forma giuridica: S.P.A. Bilancio al 31/12/2013 Gli importi presenti

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

GENOVA CAR SHARING SPA

Sede in GENOVA - PIAZZA DANTE 8/1 Codice Fiscale 01405760990 - Rea 1045760990 407161 P.I.: 01405760990 Capitale Sociale Euro 400000 i.v. Forma giuridica: SPA Bilancio al 31/12/2011 Gli importi presenti

Sede in GENOVA - PIAZZA DANTE 8/1 Codice Fiscale 01405760990 - Rea 1045760990 407161 P.I.: 01405760990 Capitale Sociale Euro 400000 i.v. Forma giuridica: SPA Bilancio al 31/12/2011 Gli importi presenti

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IAS 18: Ricavi. Determinazione dei ricavi

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

Bilancio d esercizio Nota integrativa

Bilancio d esercizio Nota integrativa Funzioni della Nota integrativa Contenuto Lezione 21 1 Nota integrativa La Nota integrativa ha la funzione di descrivere e informare i destinatari del bilancio non

Bilancio d esercizio Nota integrativa Funzioni della Nota integrativa Contenuto Lezione 21 1 Nota integrativa La Nota integrativa ha la funzione di descrivere e informare i destinatari del bilancio non

LA NOTA INTEGRATIVA GLI ALLEGATI AL BILANCIO

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

FUNIVIE GRAN PARADISO S.P.A.

FUNIVIE GRAN PARADISO S.P.A. Sede in COGNE (AO) RUE LAYDETRE' 29 CAP 11012 Codice Fiscale 00048470074 - Rea 00048470074 AO - 0031157 P.I.: 00048470074 Capitale Sociale Euro 1845849 i.v. Forma giuridica:

FUNIVIE GRAN PARADISO S.P.A. Sede in COGNE (AO) RUE LAYDETRE' 29 CAP 11012 Codice Fiscale 00048470074 - Rea 00048470074 AO - 0031157 P.I.: 00048470074 Capitale Sociale Euro 1845849 i.v. Forma giuridica:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L.

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

IECINQUE SRL. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro. Bilancio al 31/12/2010 Pag. 1 di 6

Sede in 09100 CAGLIARI (CA) VIA ALGHERO 40 Codice Fiscale 11069660154 - Rea 11069660154 192564 P.I.: 02389200920 Capitale Sociale Euro 10330 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA (SR)

Sede in 09100 CAGLIARI (CA) VIA ALGHERO 40 Codice Fiscale 11069660154 - Rea 11069660154 192564 P.I.: 02389200920 Capitale Sociale Euro 10330 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA (SR)

EQUILIBRIUM SRL. Bilancio al 31/12/2012 Gli importi presenti sono espressi in Euro

EQUILIBRIUM SRL Sede in LECCO Codice Fiscale 03305130134 - Rea LECCO 312831 P.I.: 03305130134 Capitale Sociale Euro 50000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Bilancio al 31/12/2012

EQUILIBRIUM SRL Sede in LECCO Codice Fiscale 03305130134 - Rea LECCO 312831 P.I.: 03305130134 Capitale Sociale Euro 50000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Bilancio al 31/12/2012

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A.

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

NOVITA DEGLI SCHEMI DEL BILANCIO ORDINARIO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Padova, 12 Ottobre 2015 Spett.li Signori Clienti Oggetto: CIRCOLARE INFORMATIVA

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Padova, 12 Ottobre 2015 Spett.li Signori Clienti Oggetto: CIRCOLARE INFORMATIVA

ABCD. Università degli Studi di Palermo. IAS 39: Gli strumenti finanziari e l hedging accounting

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

APPLIED RESEARCH TO TECHNOL. SRL

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

Strumenti finanziari derivati

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Strumenti finanziari derivati xx BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni preferibilmente entro il 31 maggio 2016 all

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Strumenti finanziari derivati xx BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni preferibilmente entro il 31 maggio 2016 all

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

CONSORZIO ENERGIA VENETO - CEV

CONSORZIO ENERGIA VENETO - CEV Sede in CORSO MILANO 55 VERONA VR Codice Fiscale 03274810237 - Rea VR 323620 P.I.: 03274810237 Capitale Sociale Euro i.v. Bilancio al 31/12/2014 Gli importi presenti sono

CONSORZIO ENERGIA VENETO - CEV Sede in CORSO MILANO 55 VERONA VR Codice Fiscale 03274810237 - Rea VR 323620 P.I.: 03274810237 Capitale Sociale Euro i.v. Bilancio al 31/12/2014 Gli importi presenti sono

Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

UIL CAMPANIA e NAPOLI Sede in Napoli Piazzale Immacolatella Nuova, 5 Codice Fiscale: 95002620631 Nota Integrativa al bilancio chiuso al 31/12/2014 redatta in forma abbreviata ai sensi dell'art. 2435 -

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L.

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

BILANCIO CONSUNTIVO 2014

BILANCIO CONSUNTIVO 2014 AGENZIA LOCALE MOBILITA' E TRASPORTO SRL Sede in REGGIO EMILIA Codice Fiscale 02558190357 - Numero Rea REGGIO EMILIA 292594 P.I.: 02558190357 Capitale Sociale Euro 3.000.000 i.v.

BILANCIO CONSUNTIVO 2014 AGENZIA LOCALE MOBILITA' E TRASPORTO SRL Sede in REGGIO EMILIA Codice Fiscale 02558190357 - Numero Rea REGGIO EMILIA 292594 P.I.: 02558190357 Capitale Sociale Euro 3.000.000 i.v.

LURA AMBIENTE S.P.A.

LURA AMBIENTE S.P.A. Sede in VIA LAINATE 1200-21042 CARONNO PERTUSELLA (VA) Codice Fiscale 02259590129 - Numero Rea VA 000000242557 P.I.: 02259590129 Capitale Sociale Euro 120.000 i.v. Forma giuridica:

LURA AMBIENTE S.P.A. Sede in VIA LAINATE 1200-21042 CARONNO PERTUSELLA (VA) Codice Fiscale 02259590129 - Numero Rea VA 000000242557 P.I.: 02259590129 Capitale Sociale Euro 120.000 i.v. Forma giuridica:

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

AGENZIA FIORENTINA PER L'ENERGIA S.R.L. Bilancio al 31/12/2014

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

SOCIETA' COOPERATIVA SOCIALE RAGGIO VERDE ONLUS

SOCIETA' COOPERATIVA SOCIALE RAGGIO VERDE ONLUS Sede in VIA MAZZINI 12-13836 COSSATO BI Codice Fiscale 01980170029 - Rea BI 177484 P.I.: 01980170029 Capitale Sociale Euro 358655 i.v. Forma giuridica: SOCIETA'

SOCIETA' COOPERATIVA SOCIALE RAGGIO VERDE ONLUS Sede in VIA MAZZINI 12-13836 COSSATO BI Codice Fiscale 01980170029 - Rea BI 177484 P.I.: 01980170029 Capitale Sociale Euro 358655 i.v. Forma giuridica: SOCIETA'

PADOVA ATTIVA S.R.L.

PADOVA ATTIVA S.R.L. Sede in 35100 PADOVA (PD) PIAZZA ANTENORE N. 3 Codice Fiscale 01670300308 - Rea PD 320928 P.I.: 03585730280 Capitale Sociale Euro 90000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

PADOVA ATTIVA S.R.L. Sede in 35100 PADOVA (PD) PIAZZA ANTENORE N. 3 Codice Fiscale 01670300308 - Rea PD 320928 P.I.: 03585730280 Capitale Sociale Euro 90000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

Ragioneria Generale e Applicata I. La valutazione delle poste del passivo

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

E.S.CO. BERICA SRL Bilancio al 31/12/2013

E.S.CO. BERICA SRL Sede legale: VIA CASTELGIUNCOLI, 5 LONIGO (VI) Iscritta al Registro Imprese di VICENZA C.F. e numero iscrizione 03510890241 Iscritta al R.E.A. di Vicenza n. 221382 Capitale Sociale sottoscritto

E.S.CO. BERICA SRL Sede legale: VIA CASTELGIUNCOLI, 5 LONIGO (VI) Iscritta al Registro Imprese di VICENZA C.F. e numero iscrizione 03510890241 Iscritta al R.E.A. di Vicenza n. 221382 Capitale Sociale sottoscritto

AGENZIA REGIONALE PER L'ENERGIA DELLA LIGURIA - A.R.E.

AGENZIA REGIONALE PER L'ENERGIA DELLA LIGURIA - A.R.E. Liguria S.p.A. Sede in VIA PESCHIERA 16-16100 GENOVA (GE) Codice Fiscale 03560220109 - Rea 354969 P.I.: 03560220109 Capitale Sociale Euro 100000 i.v.

AGENZIA REGIONALE PER L'ENERGIA DELLA LIGURIA - A.R.E. Liguria S.p.A. Sede in VIA PESCHIERA 16-16100 GENOVA (GE) Codice Fiscale 03560220109 - Rea 354969 P.I.: 03560220109 Capitale Sociale Euro 100000 i.v.

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2013 UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE DATI ANAGRAFICI Indirizzo Sede legale: RIMINI RN VIA ANGHERA'

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2013 UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE DATI ANAGRAFICI Indirizzo Sede legale: RIMINI RN VIA ANGHERA'

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

OIC 26 Operazioni, attività e passività in valuta estera bozza in consultazione fino al 31 ottobre 2012. Codice civile, art. 2426, 2427 c.c.

OIC 26: revisione anche per operazioni, le attività e le passività in valuta estera della Dott.ssa Roberta De Pirro L ADEMPIMENTO L Organismo Italiano di Contabilità ha dettato regole più chiare anche

OIC 26: revisione anche per operazioni, le attività e le passività in valuta estera della Dott.ssa Roberta De Pirro L ADEMPIMENTO L Organismo Italiano di Contabilità ha dettato regole più chiare anche

BIKI TECHNOLOGIES SRL

BIKI TECHNOLOGIES SRL Sede in Via XX Settembre 33/10, Genova Codice Fiscale 02258470992 - Rea GE 472644 P.I.: 02258470992 Capitale Sociale Euro 10.000 i.v. Forma giuridica: Società a responsabilità limitata

BIKI TECHNOLOGIES SRL Sede in Via XX Settembre 33/10, Genova Codice Fiscale 02258470992 - Rea GE 472644 P.I.: 02258470992 Capitale Sociale Euro 10.000 i.v. Forma giuridica: Società a responsabilità limitata

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

Camera di Commercio Industria Artigianato Agricoltura di LATINA

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0049 Annotazione : "CONSORZIO PER LO SVILUPPO INDUS Data richiesta :

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0049 Annotazione : "CONSORZIO PER LO SVILUPPO INDUS Data richiesta :

LE OPERAZIONI IN VALUTA ESTERA

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE Codice Fiscale 02191560289 - Numero Rea PADOVA 214291 P.I.: 02191560289 Capitale Sociale Euro 72.800 Forma giuridica: SOCIETA'

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE Codice Fiscale 02191560289 - Numero Rea PADOVA 214291 P.I.: 02191560289 Capitale Sociale Euro 72.800 Forma giuridica: SOCIETA'

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. Stato patrimoniale in forma abbreviata

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Denominazione: SCOPPITO SERVIZI S.R.L. Via Amiternum n. 38, Sede: SCOPPITO (AQ) Capitale Sociale: 20.000 Capitale Sociale

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Denominazione: SCOPPITO SERVIZI S.R.L. Via Amiternum n. 38, Sede: SCOPPITO (AQ) Capitale Sociale: 20.000 Capitale Sociale

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

PCN 24 IAS 38 attività immateriali

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS Sede in Via Baldissera 1 - Milano Codice Fiscale 97317430151 - Numero Rea MILANO P.I.: 04337620969 Capitale Sociale Euro - i.v. Forma giuridica: ONLUS Società in

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS Sede in Via Baldissera 1 - Milano Codice Fiscale 97317430151 - Numero Rea MILANO P.I.: 04337620969 Capitale Sociale Euro - i.v. Forma giuridica: ONLUS Società in

Organismo Italiano di Contabilità Via Poli 29, 00187 Roma

Organismo Italiano di Contabilità 00187 Roma, Via Poli 29 Tel. 06/6976681 Fax: 06/69766830 Sito: Fondazioneoic.it Organismo Italiano di Contabilità Via Poli 29, 00187 Roma Proposte in materia di bilancio

Organismo Italiano di Contabilità 00187 Roma, Via Poli 29 Tel. 06/6976681 Fax: 06/69766830 Sito: Fondazioneoic.it Organismo Italiano di Contabilità Via Poli 29, 00187 Roma Proposte in materia di bilancio

Novità in OIC 16 Le immobilizzazioni materiali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità in OIC 16 Le immobilizzazioni materiali Applicabili ai bilanci chiusi al 31 12 2014 OIC 16 Scopo e funzione L OIC 16 Immobilizzazioni materiali ha

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità in OIC 16 Le immobilizzazioni materiali Applicabili ai bilanci chiusi al 31 12 2014 OIC 16 Scopo e funzione L OIC 16 Immobilizzazioni materiali ha

Periodico informativo n. 150/2015

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Bilancio abbreviato Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Paolo Massinissa Magini Ambito soggettivo Ai sensi dell art.2435-bis

Bilancio 2011: adempimenti e principali novità Bilancio abbreviato Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Paolo Massinissa Magini Ambito soggettivo Ai sensi dell art.2435-bis

Gli strumenti derivati di copertura

Gli strumenti derivati di copertura 1 Gli strumenti finanziari derivati La normativa È contenuta nell articolo 2426 c.2 del codice civile come modificato dal D.Lgs. 139/2015 2 Classi di strumenti finanziari

Gli strumenti derivati di copertura 1 Gli strumenti finanziari derivati La normativa È contenuta nell articolo 2426 c.2 del codice civile come modificato dal D.Lgs. 139/2015 2 Classi di strumenti finanziari

BILANCIO ABBREVIATO. Dati anagrafici Consorzio per lo Sviluppo. Stato patrimoniale in forma abbreviata

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Consorzio per lo Sviluppo Denominazione: Industriale della Provincia di Crotone 88900 Crotone (KR) - Via F. Sede: Corridoni, s.n.c.

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Consorzio per lo Sviluppo Denominazione: Industriale della Provincia di Crotone 88900 Crotone (KR) - Via F. Sede: Corridoni, s.n.c.

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

RISOLUZIONE N. 56/E QUESITO

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

RILEVAZIONE CAF. - Schema di raccordo per le voci di bilancio. - Schema per la classificazione delle controparti

RILEVAZIONE CAF - Schema di raccordo per le voci di bilancio - Schema per la classificazione delle controparti - Schema per la segnalazione delle partecipazioni - Schema per la segnalazione delle quote

RILEVAZIONE CAF - Schema di raccordo per le voci di bilancio - Schema per la classificazione delle controparti - Schema per la segnalazione delle partecipazioni - Schema per la segnalazione delle quote

Il rendiconto finanziario

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

TEMI SPECIALI DI BILANCIO MODULO II

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

I nuovi principi contabili nazionali. Composizione e schemi di bilancio Rendiconto finanziario Conti d ordine Prof.

I nuovi principi contabili nazionali Composizione e schemi di bilancio Rendiconto finanziario Conti d ordine Prof. Maurizio Comoli Agenda OIC 12 - Composizione e schemi del bilancio di esercizio OIC 10

I nuovi principi contabili nazionali Composizione e schemi di bilancio Rendiconto finanziario Conti d ordine Prof. Maurizio Comoli Agenda OIC 12 - Composizione e schemi del bilancio di esercizio OIC 10

Esempi scritture contabili Costituzione Spa

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. denominazione:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa AGENZIA LOCALE MOBILITA' E denominazione: TRASPORTO SRL sede: REGGIO EMILIA capitale sociale: 3000000 capitale sociale interamente versato:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa AGENZIA LOCALE MOBILITA' E denominazione: TRASPORTO SRL sede: REGGIO EMILIA capitale sociale: 3000000 capitale sociale interamente versato:

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

RILEVAZIONE OMF. - Schema di raccordo per le voci di bilancio. - Schema per la classificazione delle controparti

RILEVAZIONE OMF - Schema di raccordo per le voci di bilancio - Schema per la classificazione delle controparti - Schema per la segnalazione delle partecipazioni - Schema per la segnalazione delle quote

RILEVAZIONE OMF - Schema di raccordo per le voci di bilancio - Schema per la classificazione delle controparti - Schema per la segnalazione delle partecipazioni - Schema per la segnalazione delle quote

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. denominazione:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006. Marcolin S.p.A.

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. denominazione:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali