Corso di Ragioneria. Le operazioni di leasing

|

|

|

- Lelia Catalano

- 8 anni fa

- Visualizzazioni

Transcript

1 Corso di Ragioneria Le operazioni di leasing

2 Il concetto di leasing Il leasing è un contratto atipico (non previsto dal Codice Civile) per mezzo del quale l azienda acquisisce il diritto all utilizzo di un bene per un periodo di tempo stabilito, dietro corrispettivo di una serie di pagamenti. Attraverso il leasing, l azienda non acquisisce la proprietà del bene ma soltanto il diritto all utilizzo dello stesso. Il bene, pertanto, non entra a far parte del patrimonio aziendale. Il leasing può essere finanziario od operativo; tale distinzione dipende dal contenuto sostanziale dell operazione piuttosto che dai suoi elementi formali.

3 Il leasing finanziario Il leasing finanziario è un contratto nel quale intervengono tre soggetti: il produttore la società di leasing l utilizzatore Utilizzatore Società di leasing Produttore Restituzione del bene

4 Il leasing operativo Il leasing operativo è un contratto nel quale intervengono due soggetti: il produttore l utilizzatore Utilizzatore Produttore Restituzione del bene

5 Il costo del leasing Maxicanone Canoni mensili Valore di riscatto (eventuale)

6 Aspetti contabili del leasing al punto di vista contabile, il leasing genera diverse rilevazioni: 1. Rilevazione del pagamento del maxicanone iniziale 2. Rilevazione delle fatture dei canoni periodici 3. Rilevazione del riscatto del bene Oltre a ciò, occorre effettuare alcune rilevazioni inerenti il cosiddetto sistema degli impegni, il quale fa parte dei sistemi minori di scritture (o sistemi supplementari)

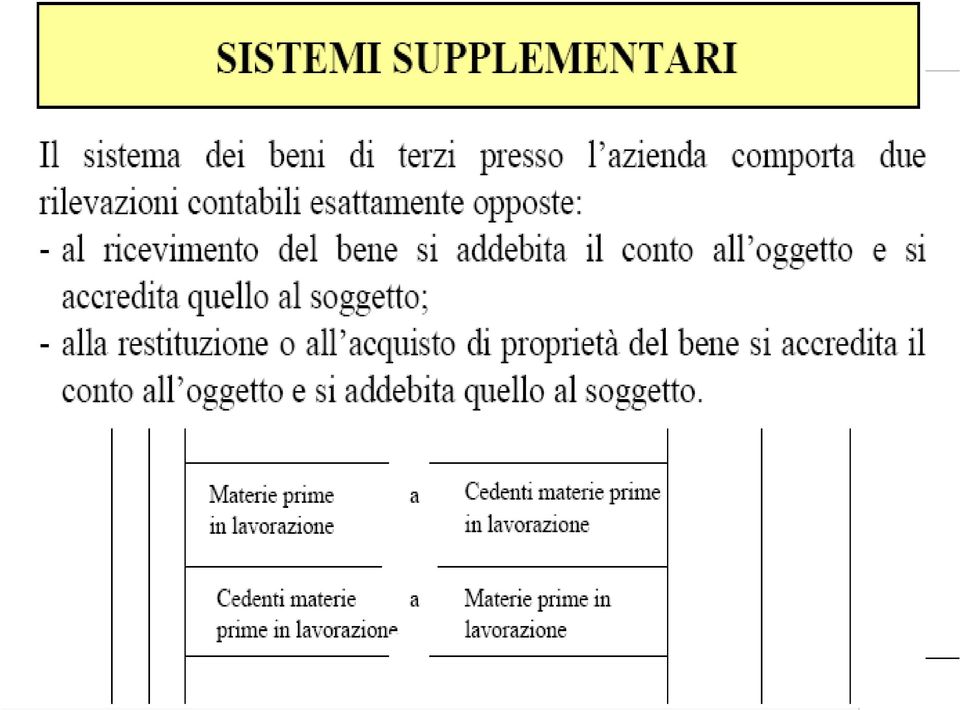

7 I sistemi minori di scritture (conti d ordine) I sistemi minori di scritture (o sistemi supplementari) sono dei sistemi che vengono attivati ogni qualvolta: In azienda si trovano beni non di proprietà dell azienda stessa (sistema dei beni di terzi) L azienda assume rischi (sistema dei rischi) L azienda assume impegni (sistema degli impegni) Ciò avviene per ricordare l evento, nonostante questo non abbia generato variazioni finanziarie né economiche.

Ciò avviene per ricordare l evento, nonostante questo non abbia generato variazioni finanziarie né")

8 I sistemi minori di scritture (conti d ordine) I sistemi supplementari generano scritture in partita doppia che, pur registrando i valori in coppie di conti funzionanti in maniera antitetica, non rilevano valori finanziari e valori economici, bensì: Aspetto originario: conto all oggetto - In dare: quando l oggetto (bene, impegno o rischio) entra in azienda - In avere: quando l oggetto (bene, impegno o rischio) esce dall azienda Aspetto derivato: conto al soggetto - Funziona in maniera antitetica rispetto al conto all oggetto

esce dall azienda Aspetto derivato: conto al soggetto - Funziona in maniera antitetica rispetto al conto")

9 Le rilevazioni A) Gli schemi di rilevazione possono essere due: ata Var Conto /A dare avere CO Conto all oggetto. CO Conto al soggetto A B) ata Var Conto /A dare avere CO Conto al soggetto. CO Conto all oggetto A

ata Var Conto /A dare")

10 1) I Conti d ordine: d esempio I rischi assunti dall impresa: analisi I rischi: Si tratta degli effetti economici di negozi che comportano un esborso futuro solo eventuale, normalmente bilanciato da una controprestazione. Essi normalmente comprendono: fidejussione avallo garanzie reali altre garanzie reali prestate dall impresa

11 RISCHI PER A FIEIUSSIONI FIEIUSSIONI CONCESSE CONCESSE A TERZI STORNO FIEIUSSIONI CONCESSE A RISCHI PER FIEIUSS. A TERZI CONCESSE

12

13

14 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Calcoli extracontabili Maxicanone Canoni di leasing (108 * 2.000) Totale costo per l utilizzo del bene = Valore di riscatto Totale costo dell operazione di leasing =

+ 216.000 Totale costo per l utilizzo del bene = 259.200 Valore di riscatto + 10.")

15 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Rilevazione dell entrata in azienda del bene nel sistema degli impegni CO oggetto in entrata are CO oggetto in uscita Avere ata Var Conto /A dare avere 01/10 CO Beni in leasing /10 CO Cedenti beni in leasing A

16 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Rilevazione contabile liquidazione maxicanone ata Var Conto /A dare avere 01/10 VEN Canoni di leasing /10 VFP IVA ns. credito /10 VFN ebiti v/ fornitori A

17 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Rilevazione contabile pagamento maxicanone ata Var Conto /A dare avere 01/10 VFP ebiti v/ fornitori /10 VFN Banca c/c A

18 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Rilevazione del pagamento del maxicanone nel sistema degli impegni ata Var Conto /A dare avere 01/10 CO Cedenti beni in leasing /10 CO Beni in leasing A

19 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Rilevazione contabile liquidazione primo canone di leasing ata Var Conto /A dare avere 01/11 VEN Canoni di leasing /11 VFP IVA ns. credito /11 VFN ebiti v/ fornitori A 2.400

20 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Rilevazione contabile pagamento primo canone di leasing ata Var Conto /A dare avere 01/11 VFP ebiti v/ fornitori /11 VFN Banca c/c A 2.400

21 Il leasing Il caso A Il 01/10/2008 la nostra azienda stipula un contratto di leasing per l acquisizione di un macchinario alle seguenti condizioni: pagamento immediato di un maxicanone di ; pagamento di 108 canoni mensili posticipati di ciascuno. Il valore di riscatto del bene è stato fissato in Rilevazione del pagamento del primo canone di leasing nel sistema degli impegni ata Var Conto /A dare avere 01/11 CO Cedenti beni in leasing /11 CO Beni in leasing A 2.000

22 Aspetti contabili del leasing Al termine di ciascun esercizio, l azienda dovrà calcolare la quota di costo di competenza dell esercizio e rinviare al futuro i costi non di competenza, attraverso un risconto attivo

23 Il calcolo del canone medio Maxicanone Canoni di leasing (108 * 2.000) Totale costo per l utilizzo del bene = iviso 108 mesi = Canone medio mensile = Nel corso del 2008 si sono pagati canoni pari a = I mesi dall inizio del contratto sono 3 dunque il costo di competenza del 2008 è 7.200, da riscontare sono canoni per

24 Il leasing Il caso A Alla scadenza del contratto la nostra azienda decide di riscattare il bene preso in leasing e paga il valore di riscatto concordato. Rilevazione contabile riscatto bene in leasing ata Var Conto /A dare avere../.. VEN Macchinari /.. VFP IVA ns. credito /.. VFN ebiti v/ fornitori A

25 Aspetti contabili del leasing Riepilogando Le scritture contabili relative al leasing seguono la seguente cronologia: Al momento della stipula del contratto Ogni mese Apertura conti d ordine Liquidazione e pagamento maxicanone Liquidazione e pagamento canone di leasing Conti d ordine Alla fine di ogni anno Risconto (calcolo quota di costo di competenza) Alla scadenza del contratto Liquidazione e pagamento ultimo canone Chiusura conti d ordine Riscatto (eventuale)

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 6 LE SCRITTURE CONTABILI I finanziamenti I FINANZIAMENTI Nello svolgimento quotidiano del ciclo operativo ogni impresa presenta un diverso livello

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 6 LE SCRITTURE CONTABILI I finanziamenti I FINANZIAMENTI Nello svolgimento quotidiano del ciclo operativo ogni impresa presenta un diverso livello

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

Beni strumentali: trattamento contabile nel bilancio e inserimento nella dichiarazione dei redditi Esercitazione di economia aziendale per la classe quinta ITC All inizio dell esercizio n i beni strumentali

La gestione di beni strumentali

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

DISPENSA MANAGEMENT. Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Dispensa I RATEI ED I RISCONTI

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

DISPENSA MANAGEMENT Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Dispensa I RATEI ED I RISCONTI ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA INDICE I Ratei ed i Risconti...3

PROVA C. ESERCIZIO 1 Al 15 marzo 2013 la situazione contabile della Ellesse & C. S.p.a.. presenta, i seguenti saldi: ...

PROVA C ESERCIZIO 1 Al 15 marzo 2013 la situazione contabile della Ellesse & C. S.p.a.. presenta, i seguenti saldi: Attrezzature 157.400,00 Riserva Legale 30.000,00 Capitale sociale 270.000,00 Crediti

PROVA C ESERCIZIO 1 Al 15 marzo 2013 la situazione contabile della Ellesse & C. S.p.a.. presenta, i seguenti saldi: Attrezzature 157.400,00 Riserva Legale 30.000,00 Capitale sociale 270.000,00 Crediti

LEASING, LEASE-BACK E FACTORING

ESERCIZIO 1 MAXICANONE DI LEASING LEASING, LEASE-BACK E FACTORING Il contratto di leasing può prevedere, oltre ai canoni mensili, il pagamento di un maxicanone iniziale. In tale ipotesi la quota del canone

ESERCIZIO 1 MAXICANONE DI LEASING LEASING, LEASE-BACK E FACTORING Il contratto di leasing può prevedere, oltre ai canoni mensili, il pagamento di un maxicanone iniziale. In tale ipotesi la quota del canone

Ecco quindi che bisogna effettuare un duplice intervento: I Risconti I RISCONTI ATTIVI. possono essere: attivi passivi

I Risconti possono essere: attivi passivi RISCONTO ATTIVO = Costo sospeso = costo che riguarda il futuro esercizio E una quota di costo che si è manifestato finanziariamente nell esercizio appena trascorso,

I Risconti possono essere: attivi passivi RISCONTO ATTIVO = Costo sospeso = costo che riguarda il futuro esercizio E una quota di costo che si è manifestato finanziariamente nell esercizio appena trascorso,

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

Fisco & Contabilità La guida pratica contabile N. 15 23.04.2014 Moratoria in bilancio Categoria: Bilancio e contabilità Sottocategoria: Varie Il 1 luglio 2013, l'abi e le Associazioni di rappresentanza

CONTABILITA GENERALE

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

CONTABILITA GENERALE

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 11 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 11 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

Fiscal News N. 108. Natura contabile finanziamento soci. La circolare di aggiornamento professionale 10.04.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

RISCONTO ATTIVO = Costo sospeso = costo che riguarda il futuro esercizio

LE SCRITTURE DI RETTIFICA: Attraverso le scritture di rettifica si rinviano al futuro esercizio componenti positivi e negativi di reddito che si sono manifestati nell esercizio, e quindi sono stati in

LE SCRITTURE DI RETTIFICA: Attraverso le scritture di rettifica si rinviano al futuro esercizio componenti positivi e negativi di reddito che si sono manifestati nell esercizio, e quindi sono stati in

SCRITTURE DI STORNO MANIFESTAZIONE FINANZIARIA ESERCIZIO IN CORSO COMPETENZA ESERCIZIO SUCCESSIVO

SCRITTURE DI STORNO HANNO LO SCOPO DI RINVIARE ALL ESERCIZIO SUCCESSIVO COSTI E RICAVI GIA RILEVATI IN CONTABILITA CHE PER IL LORO VALORE INTERO, O SOLO PER UNA QUOTA, SONO CONSIDERATI NON DI COMPETENZA

SCRITTURE DI STORNO HANNO LO SCOPO DI RINVIARE ALL ESERCIZIO SUCCESSIVO COSTI E RICAVI GIA RILEVATI IN CONTABILITA CHE PER IL LORO VALORE INTERO, O SOLO PER UNA QUOTA, SONO CONSIDERATI NON DI COMPETENZA

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE

SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE") CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

CONTABILITA GENERALE 20 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 1 dicembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

I costi e ricavi di competenza economica dell esercizio

I costi e ricavi di competenza economica dell esercizio costi e ricavi che non richiedono rettifiche la cui manifestazione finanziaria si è avuta nell esercizio di totale competenza economica dell esercizio

I costi e ricavi di competenza economica dell esercizio costi e ricavi che non richiedono rettifiche la cui manifestazione finanziaria si è avuta nell esercizio di totale competenza economica dell esercizio

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

Esame di Stato anno scolastico 2011/2012 Svolgimento Tema di Economia aziendale Il tema assegnato per la seconda prova di Economia aziendale nell'indirizzo I.G.E.A. è incentrato sulla differenza tra reddito

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI G) OPERAZIONI STRAORDINARIE 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1

In data 01.09.n abbiamo ottenuto un mutuo di 73.000. Gli interessi al tasso del 7% vengono pagati posticipatamente ogni 6 mesi alle date 1.9. 1-3.

I RATEI ATTIVI E PASSIVI Premessa: RATEO ATTIVO = CREDITO in corso di maturazione I ratei attivi sono crediti che sorgono a fronte di ricavi che pur essendo di competenza dell esercizio appena trascorso

I RATEI ATTIVI E PASSIVI Premessa: RATEO ATTIVO = CREDITO in corso di maturazione I ratei attivi sono crediti che sorgono a fronte di ricavi che pur essendo di competenza dell esercizio appena trascorso

COMPITO A Candidato matricola.

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

COSTITUZIONE DI SOCIETA DI CAPITALI

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

Il leasing e il Factoring

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

Il leasing e il Factoring Il leasing Il leasing è giuridicamente un contratto atipico perché non ricade nelle tipologie previste dalla legislazione. Con il contratto di leasing tradizionale, l azienda

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

ACQUISIZIONE DI BENI STRUMENTALI, FINANZIAMENTI, FULL COSTING

Temi in preparazione alla maturità ACQUISIZIONE DI BENI STRUMENTALI, FINANZIAMENTI, FULL COSTING di Lucia BARALE ATTIVITÀ DIDATTICHE 1 Materie: Economia aziendale (Classe 5 a Istituto Tecnico e Istituto

Temi in preparazione alla maturità ACQUISIZIONE DI BENI STRUMENTALI, FINANZIAMENTI, FULL COSTING di Lucia BARALE ATTIVITÀ DIDATTICHE 1 Materie: Economia aziendale (Classe 5 a Istituto Tecnico e Istituto

Il fabbisogno finanziario rappresenta la parte del fabbisogno monetario complessivo coperta dai debiti di finanziamento.

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

Il fabbisogno monetario In generale, il momento del sostenimento dei costi per l acquisizione dei fattori produttivi e la correlata uscita monetaria precedono il momento dell ottenimento del ricavo per

3. CONTABILITA GENERALE

3. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 1 Scritture di gestione Si distinguono le seguenti rilevazioni contabili: A. scritture relative agli acquisti; B. regolamento

3. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 1 Scritture di gestione Si distinguono le seguenti rilevazioni contabili: A. scritture relative agli acquisti; B. regolamento

Fiscal Flash N. 252. La notizia in breve. 30. 09.2013 Iva ordinaria: da domani aliquota al 22%

Fiscal Flash La notizia in breve N. 252 30. 09.2013 Iva ordinaria: da domani aliquota al 22% Categoria: Iva Sottocategoria: Aliquote applicabili Da domani l'aliquota Iva ordinaria passa dal 21 al 22 per

Fiscal Flash La notizia in breve N. 252 30. 09.2013 Iva ordinaria: da domani aliquota al 22% Categoria: Iva Sottocategoria: Aliquote applicabili Da domani l'aliquota Iva ordinaria passa dal 21 al 22 per

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

PROVA DI ECONOMIA AZIENDALE

ISTITUTO TECNICO STATALE COMMERCIALE E PER GEOMETRI A.MARTINI Castelfranco Veneto (TV) GARA NAZIONALE - ANNO - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento due parti, la parte A e la

ISTITUTO TECNICO STATALE COMMERCIALE E PER GEOMETRI A.MARTINI Castelfranco Veneto (TV) GARA NAZIONALE - ANNO - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento due parti, la parte A e la

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ASSESTAMENTO CONSENTONO DI PASSARE DAL CRITERIO DELLA MANIFESTAZIONE FINANZIARIA AL CRITERIO DELLA COMPETENZA ECONOMICA DETERMINARE: - RISULTATO ECONOMICO DELL

LE SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ASSESTAMENTO CONSENTONO DI PASSARE DAL CRITERIO DELLA MANIFESTAZIONE FINANZIARIA AL CRITERIO DELLA COMPETENZA ECONOMICA DETERMINARE: - RISULTATO ECONOMICO DELL

Il trattamento civilistico e contabile del leasing

? INQUADRAMEN TEMA 9 - IL TRATTAMENTO CIVILISTICO E CONTABILE DEL LEASING TEMA 9 Il trattamento civilistico e contabile del leasing Dopo aver illustrato le diverse finalità del leasing finanziario rispetto

? INQUADRAMEN TEMA 9 - IL TRATTAMENTO CIVILISTICO E CONTABILE DEL LEASING TEMA 9 Il trattamento civilistico e contabile del leasing Dopo aver illustrato le diverse finalità del leasing finanziario rispetto

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI VENDITA 1 LE OPERAZIONI DI VENDITA DI BENI DI SERVIZI DI IMMOBILIZZAZIONI SUI MERCATI ESTERI 2 Pag. 1 DI BENI Il giorno 27 luglio viene emessa una fattura

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI VENDITA 1 LE OPERAZIONI DI VENDITA DI BENI DI SERVIZI DI IMMOBILIZZAZIONI SUI MERCATI ESTERI 2 Pag. 1 DI BENI Il giorno 27 luglio viene emessa una fattura

IL CONTO (1 ) + cassa - cassa. Motivi: Ottenimento finanziamento Vendite per contanti Incasso crediti

+ cassa - cassa. Motivi: Ottenimento finanziamento Vendite per contanti Incasso crediti") IL CONTO (1 ) Dare CASSA Avere + cassa - cassa Motivi: ❿ ❿ ❿ Ottenimento finanziamento Vendite per contanti Incasso crediti Motivi: ❿ ❿ ❿ Rimborso finanziamento Acquisti per contanti Pagamento debiti 1

IL CONTO (1 ) Dare CASSA Avere + cassa - cassa Motivi: ❿ ❿ ❿ Ottenimento finanziamento Vendite per contanti Incasso crediti Motivi: ❿ ❿ ❿ Rimborso finanziamento Acquisti per contanti Pagamento debiti 1

ESERC. N. 2 SCRITURE ASSESTAMENTO ESERCITAZIONE. Pagina 1 di 17

ESERCITAZIONE N. 2 SCRITTURE ASSESTAMENTO Pagina 1 di 17 SCRITTURE DI ASSESTAMENTO Le scritture di assestamento si effettuano in sede di chiusura dei conti per determinare il risultato economico di competenza

ESERCITAZIONE N. 2 SCRITTURE ASSESTAMENTO Pagina 1 di 17 SCRITTURE DI ASSESTAMENTO Le scritture di assestamento si effettuano in sede di chiusura dei conti per determinare il risultato economico di competenza

9b. Scritture di interazione e rettifica. Prof. Fabio Corno Dott. Stefano Colombo

9b. Scritture di interazione e rettifica Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE

9b. Scritture di interazione e rettifica Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE In data 01/01/2012 la Società Alfa acquista una partecipazione del 90% nella Società Beta al prezzo di Euro 115.000.

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE In data 01/01/2012 la Società Alfa acquista una partecipazione del 90% nella Società Beta al prezzo di Euro 115.000.

II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE

SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE") CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ASSESTAMENTO CONSENTONO DI PASSARE DAL CRITERIO DELLA MANIFESTAZIONE FINANZIARIA AL CRITERIO DELLA COMPETENZA ECONOMICA DETERMINARE: - RISULTATO ECONOMICO DELL

LE SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ASSESTAMENTO CONSENTONO DI PASSARE DAL CRITERIO DELLA MANIFESTAZIONE FINANZIARIA AL CRITERIO DELLA COMPETENZA ECONOMICA DETERMINARE: - RISULTATO ECONOMICO DELL

CONTABILITA GENERALE

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

TRACCIA SOLUZIONE ESAME DI CONTABILITA AZIENDALE E BILANCIO 21 LUGLIO 2006 a cura di Ericka Costa SCRITTURE IN P.D. 1. L utile dell esercizio precedente viene distribuito come segue: 7.000 tra i soci,

Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

ESERCITAZIONE: CONTABILITA E BILANCIO

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

ESERCITAZIONE: CONTABILITA E BILANCIO L Alba Spa è società svolgente attività industriale e al 31/12/n prima di procedere alle scritture di assestamento di bilancio presenta le seguenti situazioni contabili:

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

Roma, 29 Gennaio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98

Roma, 29 Gennaio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

Roma, 29 Gennaio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

(anno n e anno n+1) Anno N. 20/04 sottoscrizione da parte degli azionisti di 100.000 azioni del valore nominale di 10.

Anno N. 20/04 sottoscrizione da parte degli azionisti di 100.000 azioni del valore nominale di 10.") ESERCITAZIONE N 2 (anno n e anno n+1) In questa esercitazione, partendo dalla costituzione di una S.p.A., vengono eseguite le scritture continuative relative alle operazioni svolte durante l esercizio;

ESERCITAZIONE N 2 (anno n e anno n+1) In questa esercitazione, partendo dalla costituzione di una S.p.A., vengono eseguite le scritture continuative relative alle operazioni svolte durante l esercizio;

7. La costituzione d impresa e le principali operazioni di gestione

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

102 C) Il Piano dei conti Capitolo 3 Il Piano dei conti è un elenco ragionato di tutti gli oggetti di conto che il contabile prevede di attivare per le proprie registrazioni e contiene le note illustrative

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Scheda operativa Versione 11.04.0c00. Leasing

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

La vendita di beni e la prestazione di servizi competenza temporale rilevare nel momento in cui i beni sono consegnati ovvero i servizi sono resi

La vendita di beni e la prestazione di servizi L operazione di vendita, analogamente all operazione di acquisto, è caratterizzata da uno schema di svolgimento tipico composto in particolare dalle seguenti

La vendita di beni e la prestazione di servizi L operazione di vendita, analogamente all operazione di acquisto, è caratterizzata da uno schema di svolgimento tipico composto in particolare dalle seguenti

II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI

SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI") CONTABILITA GENERALE 16 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 3 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 16 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 3 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

RATEI E RISCONTI INTRODUZIONE

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

RATEI E RISCONTI INTRODUZIONE In fase di formazione del bilancio di esercizio spesso accade che l effetto economico delle operazioni e degli altri eventi posti in essere dall impresa, non si manifesti

VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA SUL C/C BANCARIO PER 18.000.

OPERAZIONE 1 Acquisto di attrezzature per 15.000, IVA 20%, regolamento con assegno bancario; ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA

OPERAZIONE 1 Acquisto di attrezzature per 15.000, IVA 20%, regolamento con assegno bancario; ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA ASSIMILATA NEGATIVA COSTITUITA DALLA DIMINUZIONE DELLE DISPONIBILITA

I conti d ordine. Prof. Domenico Nicolò Università Mediterranea di Reggio Calabria

I conti d ordine I conti d ordine presentano un oggetto di rilevazione che è estraneo al generale sistema dei valori rivolto, in misura prevalente, alla misurazione del reddito di esercizio e del capitale

I conti d ordine I conti d ordine presentano un oggetto di rilevazione che è estraneo al generale sistema dei valori rivolto, in misura prevalente, alla misurazione del reddito di esercizio e del capitale

COSTI DEL PERSONALE. B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE

CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE") COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

COSTI DEL PERSONALE A) RETRIBUZIONE ONERE A CARICO DELL AZIENDA B) CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE C) RITENUTE FISCALI A CARICO DEL LAVORATORE D) TRATTAMENTO

Università degli Studi di Ferrara Dipartimento di Economia e Management Prova scritta di Ragioneria Generale ed Applicata 3 settembre 2014 COGNOME:

Università degli Studi di Ferrara Dipartimento di Economia e Management Prova scritta di Ragioneria Generale ed Applicata 3 settembre 2014 COGNOME: NOME: MATRICOLA: PRIMA PARTE ooooooooo Con riferimento

Università degli Studi di Ferrara Dipartimento di Economia e Management Prova scritta di Ragioneria Generale ed Applicata 3 settembre 2014 COGNOME: NOME: MATRICOLA: PRIMA PARTE ooooooooo Con riferimento

Nome e cognome.. I beni strumentali. Esercitazione di economia aziendale per la classe IV ITE

Nome e cognome.. Classe Data I beni strumentali Esercitazione di economia aziendale per la classe IV ITE di Marcella Givone 1. Costituzione di azienda con apporto di beni strumentali, sia in natura disgiunti

Nome e cognome.. Classe Data I beni strumentali Esercitazione di economia aziendale per la classe IV ITE di Marcella Givone 1. Costituzione di azienda con apporto di beni strumentali, sia in natura disgiunti

Fatture da ricevere 5.000 IVA ns credito 500 Debiti v/fornitori 5.500

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Gli effetti contabili e gli aspetti fiscali connessi alle operazioni di ristrutturazione del debito

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Il nuovo principio contabile : la ristrutturazione del debito e l informativa di bilancio Gli effetti contabili e gli aspetti fiscali connessi alle operazioni

S.A.F. SCUOLA DI ALTA FORMAZIONE Convegno Il nuovo principio contabile : la ristrutturazione del debito e l informativa di bilancio Gli effetti contabili e gli aspetti fiscali connessi alle operazioni

La contabilità generale

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

La contabilità generale III classe ITC Prof. Luigi Trojano 1 Struttura SIA integrato SIA integrato Sottosistema Contabile raccoglie e coordina le informazioni riguardanti le operazione di gestione interna

Fiscal News N. 103. La rilevazione del finanziamento soci. La circolare di aggiornamento professionale 24.03.2015. Premessa

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

LA CONTABILITA GENERALE

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

GARA NAZIONALE IGEA 2011 PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE IGEA 2011 PROVA DI ECONOMIA AZIENDALE Si richiede lo svolgimento della parte A e di uno dei punti a scelta della parte B E consentito l uso del Codice Civile non commentato e della calcolatrice

GARA NAZIONALE IGEA 2011 PROVA DI ECONOMIA AZIENDALE Si richiede lo svolgimento della parte A e di uno dei punti a scelta della parte B E consentito l uso del Codice Civile non commentato e della calcolatrice

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

ISTITUZIONI DI ECONOMIA AZIENDALE LA CONTABILITA GENERALE D IMPRESAD 1 LA CONTABILITA GENERALE DI IMPRESA SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l

- Ricevuta in data 15/11 fattura per acquisto materie prime pari ad 20.000 più Iva al 20%; nella fattura vengono inseriti costi di imballaggio per

Si costituisce in data 10/01 la società Alfa Spa con un capitale sociale di 200.000 sottoscritto come segue: socio Bianchi 55% e socio Rossi 45%. Il socio Bianchi si impegna a conferire in denaro quanto

Si costituisce in data 10/01 la società Alfa Spa con un capitale sociale di 200.000 sottoscritto come segue: socio Bianchi 55% e socio Rossi 45%. Il socio Bianchi si impegna a conferire in denaro quanto

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

Check list scritture fine esercizio

CASSA Controllare la corrispondenza del saldo contabile con l effettiva consistenza di cassa. Controllare che il conto cassa non presenti valori negativi neppure per un solo giorno. Suddividere il conto

CASSA Controllare la corrispondenza del saldo contabile con l effettiva consistenza di cassa. Controllare che il conto cassa non presenti valori negativi neppure per un solo giorno. Suddividere il conto

6. CONTABILITA GENERALE

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

Università degli Studi di Urbino Carlo Bo Facoltà di Economia

Università degli Studi di Urbino Carlo Bo Facoltà di Economia ESERCITAZIONE PRATICA DI CONTABILITA GENERALE Prof.ssa Mara Del Baldo Dott. Antonio Rizzuto Dott.ssa Elena De Renzio Fano, 03 dicembre 2009

Università degli Studi di Urbino Carlo Bo Facoltà di Economia ESERCITAZIONE PRATICA DI CONTABILITA GENERALE Prof.ssa Mara Del Baldo Dott. Antonio Rizzuto Dott.ssa Elena De Renzio Fano, 03 dicembre 2009

Acquisizione delle immobilizzazioni materiali: acquisto

Acquisizione delle immobilizzazioni materiali: acquisto Premessa Le immobilizzazioni, sia esse materiali che immateriali, possono entrare a far parte del patrimonio aziendale in tre modi diversi: in seguito

Acquisizione delle immobilizzazioni materiali: acquisto Premessa Le immobilizzazioni, sia esse materiali che immateriali, possono entrare a far parte del patrimonio aziendale in tre modi diversi: in seguito

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

LEASING: LE SCRITTURE CONTABILI

LEASING: LE SCRITTURE CONTABILI Acquisto Il contratto di leasing è uno degli strumenti che viene comunemente utilizzato dalle imprese per procedere all acquisto di beni strumentali. Sono previste due possibili

LEASING: LE SCRITTURE CONTABILI Acquisto Il contratto di leasing è uno degli strumenti che viene comunemente utilizzato dalle imprese per procedere all acquisto di beni strumentali. Sono previste due possibili

Il sistema informativo contabile. Prof.Sartirana

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

Il sistema informativo contabile Prof.Sartirana I valori aziendali L azienda per gestire la propria attività dispone di un proprio patrimonio Il patrimonio aziendale si compone di un ATTIVO (comprendente

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

CONTABILITA GENERALE

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

CONTABILITA GENERALE 5 SCRITTURE DI RETTIFICA SU ACQUISTI e SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 24 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3) Rettifiche

La gestione dei beni strumentali

Albez edutainment production La gestione dei beni strumentali Classe IV ITC 1 In questo modulo: Le modalità di acquisizione dei beni strumentali; Beni strumentali e bilancio; Ammortamento dei beni strumentali

Albez edutainment production La gestione dei beni strumentali Classe IV ITC 1 In questo modulo: Le modalità di acquisizione dei beni strumentali; Beni strumentali e bilancio; Ammortamento dei beni strumentali

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione