OGGETTO: Bonus per investimenti in nuovi macchinari e impianti

|

|

|

- Vittoria Bianchini

- 7 anni fa

- Visualizzazioni

Transcript

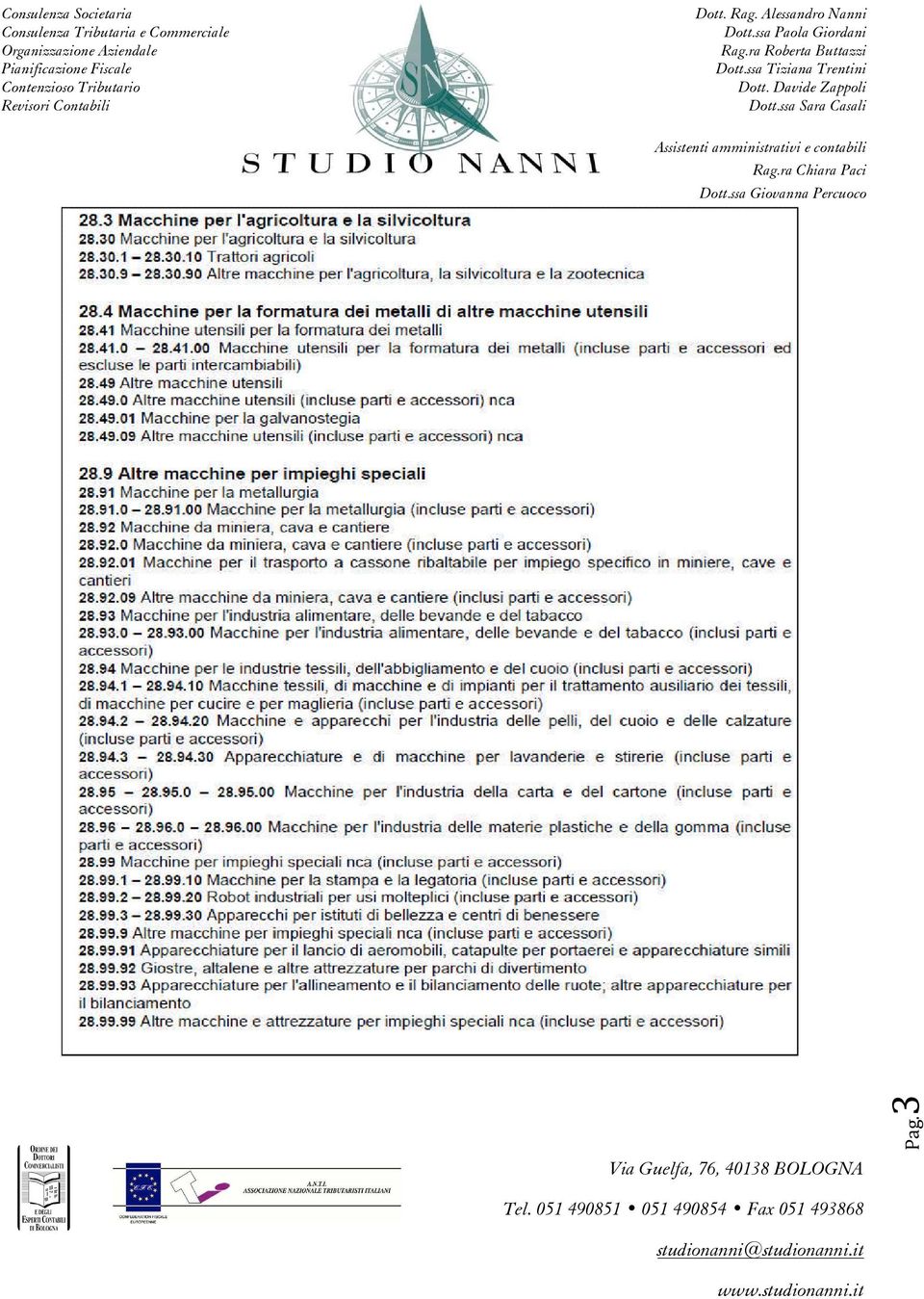

1 Ai Gentili Clienti Loro sedi Circolare n. 7 del 23 Settembre 2014 OGGETTO: Bonus per investimenti in nuovi macchinari e impianti Con il DL n. 91 del è stata prevista (all articolo 18) una agevolazione per i soggetti che effettuano investimenti in beni strumentali nuovi, destinati a strutture produttive ubicate in Italia, nel periodo compreso tra il ed il I beni interessati dall agevolazione sono i beni strumentali (nuovi) compresi nella divisione 28 della tabella ATECO; non sono, invece, ammessi all agevolazione gli immobili strumentali per natura e le autovetture. Si riporta qui di seguito l elenco delle macrocategorie di macchinari e apparecchiature inserite nella divisione 28 della tabella Ateco consultabile al seguente indirizzo: Pag.1

compresi nella divisione 28 della tabella ATECO; non sono, invece, ammessi all agevolazione gli immobili strumentali per natura e")

2 2 Pag. Consulenza Societaria

3 3 Pag. Consulenza Societaria

4 Il credito spetta in riferimento agli investimenti di importo unitario superiore a euro ed : è pari al 15% delle spese sostenute in eccedenza al netto della media degli investimenti nei suddetti beni strumentali realizzati nei cinque periodi di imposta precedenti, (con possibilità di escludere dal calcolo della media il periodo in cui l investimento è stato maggiore). va ripartito ed utilizzato in tre quote annuali di pari importo. è utilizzabile solamente in compensazione. Si riporta qui di seguito un esempio di calcolo del credito d imposta: ESEMPIO: Ipotizzando un investimento nel 2014 pari a , si procede nel seguente modo Calcolo della media degli investimenti , Anno ,00 Anno ,00 Anno ,00 Anno ,00 Anno ,00 si esclude ai fini del calcolo l annualità con l importo degli investimenti più elevato (anno 2011 di ,00); la media degli investimenti: ( ) diviso 4 cioè ,00/ 4 pari a ; Pag.4

5 l agevolazione sugli investimenti spetta per l anno 2014 per l importo eccedente l impresa avrà una detassazione di ,00 cioè ( ) con un credito d imposta di 6.000,00 (15% di ). La compensazione di quest ultimo credito d imposta, avverrà per 2.000,00 dal 1 gennaio 2016 (secondo anno successivo all investimento), per ulteriori 2.000,00 nel 2017 e 2.000,00 nel I soggetti interessati dall agevolazione sono i seguenti: In riferimento all ambito di applicazione dell agevolazione si segnala che questa è riservata ai soggetti titolari di reddito d impresa (imprese individuali, società di persone e di capitali ecc): ne rimangono esclusi, quindi, i lavoratori autonomi (professionisti). Sono ricompresi nell ambito di applicazione sia le attività già in esercizio alla data del (data di entrata in vigore del decreto), sia quelle costituite successivamente alla stessa data. Qualora siate interessati ad approfondire l argomento vi invitiamo a contattare lo Studio in quanto la normativa è molto più articolata rispetto alle informazioni indicative su riportate. Lo studio rimane a disposizione. Cordiali saluti. DOTT. RAG. ALESSANDRO NANNI Pag.5

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi

Credito d imposta per investimenti in beni strumentali nuovi") Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Circolare n. 5/2015 Ai Sigg. Clienti Loro Sedi ------------------- Credito di imposta per investimenti in beni strumentali nuovi

-------------------------------------- Via C. Colombo, 436 00145 ROMA Tel. 06/5416800 06/5416801 Fax 06/59601838 Mail: info@studiosantececchi.it PEC : studiosantececchi@legalmail.it --------------------------------------

-------------------------------------- Via C. Colombo, 436 00145 ROMA Tel. 06/5416800 06/5416801 Fax 06/59601838 Mail: info@studiosantececchi.it PEC : studiosantececchi@legalmail.it --------------------------------------

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Meccanismo di applicazione dell agevolazione Ambito oggettivo Ambito soggettivo

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Meccanismo di applicazione dell agevolazione Ambito oggettivo Ambito soggettivo

FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

Credito d imposta per investimenti in beni strumentali nuovi

Circolare 8 del 3 marzo 2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... 2 2 Soggetti beneficiari del credito d imposta... 2 3 Ambito oggettivo di applicazione...

Circolare 8 del 3 marzo 2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... 2 2 Soggetti beneficiari del credito d imposta... 2 3 Ambito oggettivo di applicazione...

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

Bonus macchinari: nuovo credito d imposta del 15% di quanto speso. (Art. 19 DL n. 91 del 24.06.2014)

") N. 195 del 10.07.2014 La Memory A cura di Riccardo Malvestiti Bonus macchinari: nuovo credito d imposta del 15% di quanto speso (Art. 19 DL n. 91 del 24.06.2014) Con il DL n. 91 del 24.06.2014 pubblicato

N. 195 del 10.07.2014 La Memory A cura di Riccardo Malvestiti Bonus macchinari: nuovo credito d imposta del 15% di quanto speso (Art. 19 DL n. 91 del 24.06.2014) Con il DL n. 91 del 24.06.2014 pubblicato

BONUS MACCHINARI: credito d imposta per investimenti in beni strumentali nuovi

BONUS MACCHINARI: credito d imposta per investimenti in beni strumentali nuovi a cura di: Dott. Maurizio Belli Dott. Alberto Bandinelli Con atto del Senato n 1541 è stato convertito in legge il Decreto-Legge

BONUS MACCHINARI: credito d imposta per investimenti in beni strumentali nuovi a cura di: Dott. Maurizio Belli Dott. Alberto Bandinelli Con atto del Senato n 1541 è stato convertito in legge il Decreto-Legge

Studio di Economia e consulenza Aziendale s.r.l. Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

Fiscal News N. 186. Bonus investimenti. La circolare di aggiornamento professionale 10.07.2014

Fiscal News La circolare di aggiornamento professionale N. 186 10.07.2014 Bonus investimenti Investimenti da effettuare nel periodo 25.06.2014 30.06.2015 Categoria: Agevolazioni Sottocategoria: Varie L

Fiscal News La circolare di aggiornamento professionale N. 186 10.07.2014 Bonus investimenti Investimenti da effettuare nel periodo 25.06.2014 30.06.2015 Categoria: Agevolazioni Sottocategoria: Varie L

Informativa Studio Fantinello Carlo

Informativa Studio Fantinello Carlo N. 7 del 21.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Bonus macchinari per acquisti dal 25.06.2014 al 30.06.2015 Gentile Cliente, con la stesura del presente documento

Informativa Studio Fantinello Carlo N. 7 del 21.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Bonus macchinari per acquisti dal 25.06.2014 al 30.06.2015 Gentile Cliente, con la stesura del presente documento

LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER

INFORMATIVA N. 134 06 MAGGIO 2015 BILANCIO LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER Art. 18, DL n. 91/2014 Circolare Agenzia Entrate 19.2.2015, n. 5/E Principi contabili OIC 16 e 25 Informativa

INFORMATIVA N. 134 06 MAGGIO 2015 BILANCIO LA CORRETTA CONTABILIZZAZIONE DELLA TREMONTI-QUATER Art. 18, DL n. 91/2014 Circolare Agenzia Entrate 19.2.2015, n. 5/E Principi contabili OIC 16 e 25 Informativa

CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

2014 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2014 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

DECRETO LEGGE 24 GIUGNO 2014, N. 90 ART. 18 CREDITO DI IMPOSTA PER BENI STRUMENTALI NUOVI

DECRETO LEGGE 24 GIUGNO 2014, N. 90 ART. 18 CREDITO DI IMPOSTA PER BENI STRUMENTALI NUOVI Requisiti soggetto proponente Possono beneficiare dell agevolazione tutte le imprese attive, anche se con attività

DECRETO LEGGE 24 GIUGNO 2014, N. 90 ART. 18 CREDITO DI IMPOSTA PER BENI STRUMENTALI NUOVI Requisiti soggetto proponente Possono beneficiare dell agevolazione tutte le imprese attive, anche se con attività

INCENTIVI FISCALI ALLA CAPITALIZZAZIONE. Dott. Enrico ZANETTI

INCENTIVI FISCALI ALLA CAPITALIZZAZIONE Dott. Enrico ZANETTI Diretta 28 settembre 2009 PROFILI INTRODUTTIVI ART. 5 DEL DL 78/2009 CONVERTITO IN LEGGE 102/2009 DETASSAZIONE DEGLI INVESTIMENTI IN MACCHINARI

INCENTIVI FISCALI ALLA CAPITALIZZAZIONE Dott. Enrico ZANETTI Diretta 28 settembre 2009 PROFILI INTRODUTTIVI ART. 5 DEL DL 78/2009 CONVERTITO IN LEGGE 102/2009 DETASSAZIONE DEGLI INVESTIMENTI IN MACCHINARI

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo e non costituiscono

News per i Clienti dello studio

11 Luglio 2013 News per i Clienti dello studio Ai gentili clienti Loro sedi Arredi e detrazioni fiscali: le prime indiscrezioni delle Entrate sulla nuova agevolazione Gentile cliente con la presente intendiamo

11 Luglio 2013 News per i Clienti dello studio Ai gentili clienti Loro sedi Arredi e detrazioni fiscali: le prime indiscrezioni delle Entrate sulla nuova agevolazione Gentile cliente con la presente intendiamo

Circolare informativa per i clienti dello studio. Ammortamento auto strumentali

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

CIRCOLARE TEMATICA CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

Avv. GIORGIO ASCHIERI* Rag. Comm. SIMONETTA BISSOLI* Dott. Comm. MARCO GHELLI* Dott. Comm. ALBERTO MION* Dott. Comm. ALBERTO RIGHINI* Avv. ANTONIO RIGHINI* Dott. MONICA SECCO* Avv. ORNELLA BERTOLAZZI Avv.

Avv. GIORGIO ASCHIERI* Rag. Comm. SIMONETTA BISSOLI* Dott. Comm. MARCO GHELLI* Dott. Comm. ALBERTO MION* Dott. Comm. ALBERTO RIGHINI* Avv. ANTONIO RIGHINI* Dott. MONICA SECCO* Avv. ORNELLA BERTOLAZZI Avv.

Oggetto: IL NUOVO CREDITO D IMPOSTA SUGLI INVESTIMENTI IN IMPIANTI

Ai gentili Clienti Loro sedi Oggetto: IL NUOVO CREDITO D IMPOSTA SUGLI INVESTIMENTI IN IMPIANTI È legge (la n.116 dell 11 agosto 2014 e pubblicata nella G.U. n.192 del 20.08.14) la previsione contenuta

Ai gentili Clienti Loro sedi Oggetto: IL NUOVO CREDITO D IMPOSTA SUGLI INVESTIMENTI IN IMPIANTI È legge (la n.116 dell 11 agosto 2014 e pubblicata nella G.U. n.192 del 20.08.14) la previsione contenuta

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

Studio Commercialisti Associati

Dott. Turrina Walter Rag. Poltronieri Davide Dott. Lanza Federica Studio Commercialisti Associati Commercialista Revisore Contabile Commercialista Consulente del Lavoro AI SIGNORI CLIENTI LORO SEDI Circolare

Dott. Turrina Walter Rag. Poltronieri Davide Dott. Lanza Federica Studio Commercialisti Associati Commercialista Revisore Contabile Commercialista Consulente del Lavoro AI SIGNORI CLIENTI LORO SEDI Circolare

Gestione separata INPS: gli aumenti dal 1 gennaio 2015

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

CIRCOLARE N. 5/E. Roma, 19 febbraio 2015

CIRCOLARE N. 5/E Direzione Centrale Normativa Roma, 19 febbraio 2015 OGGETTO: Articolo 18 del decreto-legge 24 giugno 2014, n. 91, convertito con modificazioni dalla legge 11 agosto 2014, n. 116 Credito

CIRCOLARE N. 5/E Direzione Centrale Normativa Roma, 19 febbraio 2015 OGGETTO: Articolo 18 del decreto-legge 24 giugno 2014, n. 91, convertito con modificazioni dalla legge 11 agosto 2014, n. 116 Credito

Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile

CIRCOLARE A.F. N. 101 del 4 Luglio 2012 Ai gentili clienti Loro sedi Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Premessa Con la circolare

CIRCOLARE A.F. N. 101 del 4 Luglio 2012 Ai gentili clienti Loro sedi Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Premessa Con la circolare

Piccoli coloni e compartecipanti familiari: definiti i contributi previdenziali ed assicurativi per il 2016

Ai gentili clienti Loro sedi Piccoli coloni e compartecipanti familiari: definiti i contributi previdenziali ed assicurativi per il 2016 Gentile cliente, con la presente desideriamo informarla che con

Ai gentili clienti Loro sedi Piccoli coloni e compartecipanti familiari: definiti i contributi previdenziali ed assicurativi per il 2016 Gentile cliente, con la presente desideriamo informarla che con

Le novità della Legge di Stabilità 2016

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

Le novità della Legge di Stabilità 2016 Il super - ammortamento per Investimenti in Beni Strumentali (*) (*)Le specifiche tecniche contenute nel presente documento potrebbero subire delle modifiche in

Studio Rosina e Associati

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO

FULVIO ROSINA (1931 2014) DANIELA ROSINA ANT ANTONIO ROSINA GIOVANNI TRAVERSO MAURIZIO CIVARDI FRANCESCO PITTIGLIO 16121 GENOVA SIMONETTA MANFREDINI PIAZZA VERDI 4/8 STEFANO LUPINI TEL. 010542966 MASSIMO

APPROFONDIMENTO LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI

APPROFONDIMENTO Cessione BANCHE SMART & START: LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI A cura del centro studi economico finanziario della Financial Advisors Business www.fabfinance.eu

APPROFONDIMENTO Cessione BANCHE SMART & START: LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI A cura del centro studi economico finanziario della Financial Advisors Business www.fabfinance.eu

Disegno di Legge di Stabilità 2016. Super Ammortamento

Disegno di Legge di Stabilità 2016 Super Ammortamento Premessa Cari Titolari e Venditori, Con la presente è nostra intenzione fornire un primo sintetico quadro della disposizione sul super-ammortamento

Disegno di Legge di Stabilità 2016 Super Ammortamento Premessa Cari Titolari e Venditori, Con la presente è nostra intenzione fornire un primo sintetico quadro della disposizione sul super-ammortamento

Modello di richiesta delle detrazioni di spettanza

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

Omodeo Zorini Peretta Migliazza Associati

Dott. STEFANO OMODEO ZORINI Rag. ROBERTO PERETTA Rag. CARLO ALBERTO MIGLIAZZA Commercialisti Revisori Contabili Collaboratori Dott. MATTEO ZAPPA Rag. ANTONELLA FRANCHI Ai Gent. Clienti Loro Sedi CIRCOLARE

Dott. STEFANO OMODEO ZORINI Rag. ROBERTO PERETTA Rag. CARLO ALBERTO MIGLIAZZA Commercialisti Revisori Contabili Collaboratori Dott. MATTEO ZAPPA Rag. ANTONELLA FRANCHI Ai Gent. Clienti Loro Sedi CIRCOLARE

Torino, lì 21 ottobre 2013. Alle imprese interessate. Loro Sedi. Oggetto: O.C.M. Vitivinicolo Misura investimenti Prossima Apertura bando 2013-2014.

Corso Francia 329 10142 Torino Tel. 011 4343026 011 4345493 Fax 011 4349456 Confcooperative Piemonte Fedagri Corso Francia 329 10142 Torino www.piemonte.confcooperative.it/federazioni.htm www.gestcooper.itfederagro@gestcooper.it

Corso Francia 329 10142 Torino Tel. 011 4343026 011 4345493 Fax 011 4349456 Confcooperative Piemonte Fedagri Corso Francia 329 10142 Torino www.piemonte.confcooperative.it/federazioni.htm www.gestcooper.itfederagro@gestcooper.it

CIRCOLARE N. 5/E. Roma, 19 febbraio 2015

CIRCOLARE N. 5/E Direzione Centrale Normativa Roma, 19 febbraio 2015 OGGETTO: Articolo 18 del decreto-legge 24 giugno 2014, n. 91, convertito con modificazioni dalla legge 11 agosto 2014, n. 116 Credito

CIRCOLARE N. 5/E Direzione Centrale Normativa Roma, 19 febbraio 2015 OGGETTO: Articolo 18 del decreto-legge 24 giugno 2014, n. 91, convertito con modificazioni dalla legge 11 agosto 2014, n. 116 Credito

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

BONUS MOBILI per le giovani coppie che acquistano casa

BONUS MOBILI per le giovani coppie che acquistano casa aggiornamento aprile 2016 ACQUISTI AGEVOLATI IMPORTO DETRAIBILE MODALITA DI PAGAMENTO CHI PUÒ USUFRUIRNE DOCUMENTI DA CONSERVARE Direzione Centrale

BONUS MOBILI per le giovani coppie che acquistano casa aggiornamento aprile 2016 ACQUISTI AGEVOLATI IMPORTO DETRAIBILE MODALITA DI PAGAMENTO CHI PUÒ USUFRUIRNE DOCUMENTI DA CONSERVARE Direzione Centrale

OGGETTO: NOVITA SU DELEGHE DI PAGAMENTO F24

Ai Gentili Clienti Loro sedi Circolare n. 6 del 05 Settembre 2014 OGGETTO: NOVITA SU DELEGHE DI PAGAMENTO F24 Il Decreto Irpef (Decreto Legge 24 aprile 2014, n. 66), ha introdotto importanti novità con

Ai Gentili Clienti Loro sedi Circolare n. 6 del 05 Settembre 2014 OGGETTO: NOVITA SU DELEGHE DI PAGAMENTO F24 Il Decreto Irpef (Decreto Legge 24 aprile 2014, n. 66), ha introdotto importanti novità con

FINANZIAMENTI PER L'ACQUISTO DI NUOVI MACCHINARI, IMPIANTI E ATTREZZATURE DA PARTE DI PICCOLE E MEDIE IMPRESE D.M.

BENEFICIARI Piccole e medie imprese. FINANZIAMENTI PER L'ACQUISTO DI NUOVI MACCHINARI, IMPIANTI E ATTREZZATURE DA PARTE DI PICCOLE E MEDIE IMPRESE D.M. 27 novembre 2013 INTERVENTI AMMESSI Gli investimenti

BENEFICIARI Piccole e medie imprese. FINANZIAMENTI PER L'ACQUISTO DI NUOVI MACCHINARI, IMPIANTI E ATTREZZATURE DA PARTE DI PICCOLE E MEDIE IMPRESE D.M. 27 novembre 2013 INTERVENTI AMMESSI Gli investimenti

NOTA OPERATIVA N. 9/2015. OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015

NOTA OPERATIVA N. 9/2015 OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015 - Introduzione L imposta Regionale sulle Attività Produttive è una tassa che, da sempre, ha

NOTA OPERATIVA N. 9/2015 OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015 - Introduzione L imposta Regionale sulle Attività Produttive è una tassa che, da sempre, ha

BONUS MACCHINARI E CREDITO DI IMPOSTA DEL 15%

BONUS MACCHINARI E CREDITO DI IMPOSTA DEL 15% AMBITO DI APPLICAZIONE. In riferimento all ambito di applicazione dell agevolazione si segnala che questa è riservata ai soggetti titolari di reddito d impresa:

BONUS MACCHINARI E CREDITO DI IMPOSTA DEL 15% AMBITO DI APPLICAZIONE. In riferimento all ambito di applicazione dell agevolazione si segnala che questa è riservata ai soggetti titolari di reddito d impresa:

INVESTRIRE NELL AUTOLAVAGGIO LE AGEVOLAZIONI FISCALI SECONDO LA LEGGE TREMONTI-TER

ModenaFiere, 9-10-11 Maggio 2010 INVESTRIRE NELL AUTOLAVAGGIO LE AGEVOLAZIONI FISCALI SECONDO LA LEGGE TREMONTI-TER Edoardo Martignoni CHE COSA SI DEVE FARE PER OTTENERE LA DETASSAZIONE? INVESTIRE IN NUOVI

ModenaFiere, 9-10-11 Maggio 2010 INVESTRIRE NELL AUTOLAVAGGIO LE AGEVOLAZIONI FISCALI SECONDO LA LEGGE TREMONTI-TER Edoardo Martignoni CHE COSA SI DEVE FARE PER OTTENERE LA DETASSAZIONE? INVESTIRE IN NUOVI

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Microimpresa. Pensare in grande, da piccoli

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI.

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

CONVERSIONE DEL DECRETO CRESCITA NELLA L. 116/2014. PARTE PRIMA

STUDIO DI CONSULENZA FISCALE E SOCIETARIA Commercialisti Revisori dei conti FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n.20 del 03 settembre 2014 CONVERSIONE DEL DECRETO CRESCITA NELLA L.

STUDIO DI CONSULENZA FISCALE E SOCIETARIA Commercialisti Revisori dei conti FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n.20 del 03 settembre 2014 CONVERSIONE DEL DECRETO CRESCITA NELLA L.

Reg. Imprese di TARANTO n. 02581080732 - REA n. 156216 e-mail: info@studioformat.it sito web: http://www.studioformat.it

Circolare 05/2013 Sava lì 20.09.2013 A tutti i Clienti dello Studio Loro sedi OGGETTO: BONUS MOBILI 2013 Gentile Cliente, la presente per informarti che il 18/09/2013 è stata pubblicata una circolare esplicativa

Circolare 05/2013 Sava lì 20.09.2013 A tutti i Clienti dello Studio Loro sedi OGGETTO: BONUS MOBILI 2013 Gentile Cliente, la presente per informarti che il 18/09/2013 è stata pubblicata una circolare esplicativa

Legge di stabilità 2015 Crediti d imposta e agevolazioni

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

www.lavoripubblici.it

RELAZIONE TECNICA Il presente decreto legislativo specifica sostanzialmente obblighi cui i datori di lavoro sono già tenuti, in base alla disciplina generale del corrispondente Titolo I del decreto legislativo

RELAZIONE TECNICA Il presente decreto legislativo specifica sostanzialmente obblighi cui i datori di lavoro sono già tenuti, in base alla disciplina generale del corrispondente Titolo I del decreto legislativo

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

Finanziaria 2007 professionisti

Finanziaria 2007 professionisti Dopo le numerose modifiche apportate dal D.L. n.223/06, convertito con modificazioni dalla L. n.248/06, la Finanziaria interviene nuovamente da un lato per introdurre la

Finanziaria 2007 professionisti Dopo le numerose modifiche apportate dal D.L. n.223/06, convertito con modificazioni dalla L. n.248/06, la Finanziaria interviene nuovamente da un lato per introdurre la

IL CREDITO AGEVOLATO PER LE IMPRESE ARTIGIANE

2014-2020 POR-FESR IL CREDITO AGEVOLATO PER LE IMPRESE ARTIGIANE POR FESR 2014-2020: INVESTIMENTI A FAVORE DELLA CRESCITA E DELL OCCUPAZIONE Nuovo regolamento per il credito agevolato e garantito alle

2014-2020 POR-FESR IL CREDITO AGEVOLATO PER LE IMPRESE ARTIGIANE POR FESR 2014-2020: INVESTIMENTI A FAVORE DELLA CRESCITA E DELL OCCUPAZIONE Nuovo regolamento per il credito agevolato e garantito alle

News per i Clienti dello studio

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

Tremonti-ter, le cause di decadenza Detassazione revocata per il bene ceduto extra-ue

Tremonti-ter, le cause di decadenza Detassazione revocata per il bene ceduto extra-ue Comporta la revoca della detassazione degli investimenti anche la cessione dei beni agevolati a soggetti aventi stabile

Tremonti-ter, le cause di decadenza Detassazione revocata per il bene ceduto extra-ue Comporta la revoca della detassazione degli investimenti anche la cessione dei beni agevolati a soggetti aventi stabile

libri e dei registri sociali obbligatori, per i quali sussiste l'obbligo della bollatura presso il Registro delle imprese

Napoli, 16 marzo 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2016 TASSA ANNUALE PER LA NUMERAZIONE DEI LIBRI E DEI REGISTRI SOCIALI OBBLIGATORI Il prossimo 16 marzo scade il termine per

Napoli, 16 marzo 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2016 TASSA ANNUALE PER LA NUMERAZIONE DEI LIBRI E DEI REGISTRI SOCIALI OBBLIGATORI Il prossimo 16 marzo scade il termine per

= Circolare n. 5 18.09.2014

= Scadenze = Circolare n. 5 18.09.2014 + 19 settembre + Invio telematico modello 770/2014 semplificato e ordinario + 25 settembre + Presentazione elenchi Intrastat contribuenti mensili + 30 settembre +

= Scadenze = Circolare n. 5 18.09.2014 + 19 settembre + Invio telematico modello 770/2014 semplificato e ordinario + 25 settembre + Presentazione elenchi Intrastat contribuenti mensili + 30 settembre +

STUDIO DINAMI Dottori Commercialisti

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

Studio Dottori Commercialisti Dottori Commercialisti e Revisori Contabili

Roma, 24 gennaio 2014 Gent.li CLIENTI Loro Sedi Via mail Oggetto: Circolare n. 2/2014 principali novità fiscali 2014 1 Gentili Clienti, La legge di stabilità 2014 (L. 27.12.2013 n. 1473), in vigore dall

Roma, 24 gennaio 2014 Gent.li CLIENTI Loro Sedi Via mail Oggetto: Circolare n. 2/2014 principali novità fiscali 2014 1 Gentili Clienti, La legge di stabilità 2014 (L. 27.12.2013 n. 1473), in vigore dall

Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

CIRCOLARE A.F. N. 15 del 30 Gennaio 2014 Ai gentili clienti Loro sedi Legge di stabilità per il 2014: le novità in materia di imposta di bollo su deposito titoli e conti deposito Premessa La legge n. 147

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

DECRETO COMPETITIVITA Credito d imposta al 15% sugli investimenti in beni strumentali nuovi

DECRETO COMPETITIVITA Credito d imposta al 15% sugli investimenti in beni strumentali nuovi IN BREVE Il Decreto Competitività ha introdotto un credito d imposta del 15% sugli investimenti in beni strumentali

DECRETO COMPETITIVITA Credito d imposta al 15% sugli investimenti in beni strumentali nuovi IN BREVE Il Decreto Competitività ha introdotto un credito d imposta del 15% sugli investimenti in beni strumentali

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

Oggetto: Detassazione straordinari e altri elementi produttività: un opportunità

Lissone, Novembre 2010 Circolare n 22 /2010 Ai signori clienti loro sedi Oggetto: Detassazione straordinari e altri elementi produttività: un opportunità Gentile Cliente, con la presente abbiamo il piacere

Lissone, Novembre 2010 Circolare n 22 /2010 Ai signori clienti loro sedi Oggetto: Detassazione straordinari e altri elementi produttività: un opportunità Gentile Cliente, con la presente abbiamo il piacere

dottori commercialisti

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

Piano Casa Sardegna & Fisco

Piano Casa Sardegna & Fisco Ing. Mario Mura Strutturista- Ing. A. Corona Idraulico- Ing. G. Giacobbe Impiantista Sede operativa: Via Di San Domino,Cagliari (CA)- Tel 0707738625 Fax 0707731792 mail:info@mariomura.com

Piano Casa Sardegna & Fisco Ing. Mario Mura Strutturista- Ing. A. Corona Idraulico- Ing. G. Giacobbe Impiantista Sede operativa: Via Di San Domino,Cagliari (CA)- Tel 0707738625 Fax 0707731792 mail:info@mariomura.com

TREMONTI-TER. art. 5 D.L. 78/ 09 C.M. 44/ 09. Dott. Davide Tersigni d.tersigni@devitoeassociati.com. Studio De Vito & Associati

TREMONTI-TER art. 5 D.L. 78/ 09 C.M. 44/ 09 Dott. Davide Tersigni d.tersigni@devitoeassociati.com 1 D.L. 01-07-2009, n. 78 Art. 5 - Detassazione degli investimenti in macchinari (testo in vigore dal 5

TREMONTI-TER art. 5 D.L. 78/ 09 C.M. 44/ 09 Dott. Davide Tersigni d.tersigni@devitoeassociati.com 1 D.L. 01-07-2009, n. 78 Art. 5 - Detassazione degli investimenti in macchinari (testo in vigore dal 5

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI. Dott. Gianluca Odetto

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI Dott. Gianluca Odetto RETI SOGGETTO Rappresentano autonomi soggetti d imposta ai fini delle imposte dirette e indirette. Imposte sui redditi: enti commerciali

RETI DI IMPRESE: ASPETTI AMMINISTRATIVI E FISCALI Dott. Gianluca Odetto RETI SOGGETTO Rappresentano autonomi soggetti d imposta ai fini delle imposte dirette e indirette. Imposte sui redditi: enti commerciali

MICROIMPRESA Pensare in grande da piccoli

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Esercitazione - IRES TESTO E SOLUZIONI

Esercitazione - IRES TESTO E SOLUZIONI Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella società di A. È inoltre socio, al 30%, della società

Esercitazione - IRES TESTO E SOLUZIONI Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella società di A. È inoltre socio, al 30%, della società

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

OGGETTO: Il bonus mobili

Ai gentil Iscrittii Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che l'art. 16 co. 2 del D.L. 4.6.2013

Ai gentil Iscrittii Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che l'art. 16 co. 2 del D.L. 4.6.2013

Contratto di Sviluppo Turistico per la Provincia di Foggia SCHEDA RACCOLTA DATI. Scheda anagrafica impresa proponente

Scheda anagrafica impresa proponente N.B. Se la Società proponente è neo costituita le informazioni seguenti dovranno essere fornite anche dalla Società controllante e dalle eventuali altre società azioniste/socie.

Scheda anagrafica impresa proponente N.B. Se la Società proponente è neo costituita le informazioni seguenti dovranno essere fornite anche dalla Società controllante e dalle eventuali altre società azioniste/socie.

La riduzione della pressione fiscale sulle imprese. Dott. Alessandro Cotto

La riduzione della pressione fiscale sulle imprese Dott. Alessandro Cotto DETRAZIONI PER IMMOBILI Detrazione per il risparmio energetico: anno 2015; detrazione del 65%. Detrazione per le ristrutturazioni

La riduzione della pressione fiscale sulle imprese Dott. Alessandro Cotto DETRAZIONI PER IMMOBILI Detrazione per il risparmio energetico: anno 2015; detrazione del 65%. Detrazione per le ristrutturazioni

CENTRO STUDI CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

RASSEGNA STAMPA SUGLI INCENTIVI ALLE IMPRESE UN BONUS A CHI ASSUME GIOVANI. Vigevano, 10 ottobre 2014

Vigevano, 10 ottobre 2014 RASSEGNA STAMPA SUGLI INCENTIVI ALLE IMPRESE UN BONUS A CHI ASSUME GIOVANI Via libera al bonus sulle assunzioni di giovani iscritti al piano Garanzia Giovani. A partire da oggi

Vigevano, 10 ottobre 2014 RASSEGNA STAMPA SUGLI INCENTIVI ALLE IMPRESE UN BONUS A CHI ASSUME GIOVANI Via libera al bonus sulle assunzioni di giovani iscritti al piano Garanzia Giovani. A partire da oggi

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013. (DL n. 63 del 04.06.2013)

") Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Polizze vita: le regole per la detraibilità dei premi per il 2016

Ai gentili clienti Loro sedi Polizze vita: le regole per la detraibilità dei premi per il 2016 Gentile cliente, con la presente desideriamo informarla che per i premi relativi a polizze infortuni, morte

Ai gentili clienti Loro sedi Polizze vita: le regole per la detraibilità dei premi per il 2016 Gentile cliente, con la presente desideriamo informarla che per i premi relativi a polizze infortuni, morte

Legge di Stabilità 2016: credito d imposta per il Sud valido fino al 2019

Vigevano, 08/04/2016 Legge di Stabilità 2016: credito d imposta per il Sud valido fino al 2019 La legge di Stabilità 2016 introduce un credito d imposta per le imprese che effettuano investimenti, attraverso

Vigevano, 08/04/2016 Legge di Stabilità 2016: credito d imposta per il Sud valido fino al 2019 La legge di Stabilità 2016 introduce un credito d imposta per le imprese che effettuano investimenti, attraverso

LE PROPOSTE DELL UNIONE

LE PROPOSTE DELL UNIONE Convegno #UNIONEobiettivoPREVIDENZA Forte dei Marmi (LU) 10 marzo 2016 -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

LE PROPOSTE DELL UNIONE Convegno #UNIONEobiettivoPREVIDENZA Forte dei Marmi (LU) 10 marzo 2016 -----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

finanziamento della ricerca scientifica e dell università; sostegno delle attività sociali svolte dal Comune di residenza del contribuente;

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi Credito d imposta gasolio per autotrazione: come compilare il modello F24 Gentile cliente, con la presente desideriamo informarla che l Agenzia

News per i Clienti dello studio Ai gentili clienti Loro sedi Credito d imposta gasolio per autotrazione: come compilare il modello F24 Gentile cliente, con la presente desideriamo informarla che l Agenzia

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

prot. n. 31.23 Spett.le LORO SEDI

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Circolare n. 5 del 11 marzo 2015

Circolare n. 5 del 11 marzo 2015 Bonus investimenti e chiarimenti della C.M. n. 5/E/2015 Indice 1. Presupposto soggettivo 2. Investimenti agevolabili 2.1. Inclusione del bene nella divisione 28 2.2. Bene

Circolare n. 5 del 11 marzo 2015 Bonus investimenti e chiarimenti della C.M. n. 5/E/2015 Indice 1. Presupposto soggettivo 2. Investimenti agevolabili 2.1. Inclusione del bene nella divisione 28 2.2. Bene

COMUNE DI CUCCIAGO Provincia di Como

IMU (IMPOSTA MUNICIPALE UNICA) Premessa. L imposta municipale propria o imposta municipale unica (IMU), istituita con l art. 13 del Decreto Legge 201/2011, ha sostituito l ICI come entrata principale per

IMU (IMPOSTA MUNICIPALE UNICA) Premessa. L imposta municipale propria o imposta municipale unica (IMU), istituita con l art. 13 del Decreto Legge 201/2011, ha sostituito l ICI come entrata principale per

Oggetto: Informativa n. 15 Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Parma, 1 settembre 2014 Oggetto: Informativa n. 15 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: SABATINI BIS - Contributi

Alle ditte Clienti Loro sedi Parma, 1 settembre 2014 Oggetto: Informativa n. 15 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: SABATINI BIS - Contributi

Veneto: L.R. 1/2000 Interventi per la promozione di nuove imprese e di innovazione dell imprenditoria femminile

Veneto: L.R. 1/2000 Interventi per la promozione di nuove imprese e di innovazione dell imprenditoria femminile Scadenze Data iniziale : martedì 17 ottobre 2006 scadenza ad esaurimento In breve Concessione

Veneto: L.R. 1/2000 Interventi per la promozione di nuove imprese e di innovazione dell imprenditoria femminile Scadenze Data iniziale : martedì 17 ottobre 2006 scadenza ad esaurimento In breve Concessione