Il Budget: caratteri essenziali

|

|

|

- Sabina Pasini

- 7 anni fa

- Visualizzazioni

Transcript

1 Il Budget: caratteri essenziali

2 Il budget può essere definito come un documento che raccoglie gli obiettivi da perseguire e le risorse da impiegare nell anno, suddivise per centri di responsabilità La correlazione tra risorse e risultati è nel budget l elemento fondamentale, correlazione che si instaura per ogni centro di responsabilità

3 AMBIENTE ESTERNO ESTRAPOLAZIONI e RISULTATI AZIENDALI Processo di Budgeting

4

5

6 Il budget operativo, mostra le attività programmate per il prossimo esercizio, come ricavi, costi e i cambiamenti delle rimanenze e di altri voci del CCN Il budget di cassa, mostra la previsione degli incassi e degli esborsi Il budget degli investimenti, mostra i cambiamenti programmati nelle immobilizzazioni tecniche e non

7 Principali variabili qualificanti di ogni budget volumi di output da ottenere tempi di ottenimento di tali output fabbisogni di risorse occorrenti

8 Budget commerciale Il budget commerciale è il punto di partenza del processo di programmazione, perché è in funzione delle esigenze e delle possibilità di assorbimento del mercato che si redigono i programmi di produzione e di acquisto delle risorse e non viceversa. Gli obiettivi dell area commerciale sono espressi in termini di: - volumi di vendita e relativi ricavi - costi commerciali

9 Budget commerciale Budget delle vendite Budget dei costi commerciali Volumi di vendita Prezzi Ricavi Spese personale vendite Spese personale comm. non di vendita Spese pubblicità e promozione vendite Spese di assistenza clienti Al conto economico di budget

10 Principali variabili qualificanti del budget della produzione volumi di output da ottenere tempi di ottenimento di tali output fabbisogni di risorse occorrenti

11 Budget della produzione Budget delle scorte Materiali diretti la capienza dei locali e i costi di stoccaggio l obsolescenza dei prodotti l esigenza di non immobilizzare troppi capitali MOD dal budget delle vendite volume di vendita programmato + rimanenze finali programmate - rimanenze iniziali stimate Budget dei volumi di produzione programmati budget dei costi della produzione Al conto economico di budget

12 Budget della produzione Budget degli acquisti di materie standard unitario * volume produzione programmato volume di acquisto programmato + rimanenze finali programmate - rimanenze iniziali stimate Budget del personale da assumere n totale ore necessarie per realizzare i programmi Volume di produzione programmato * ora uomo unitaria

13 Budget dei costi della produzione costi standard/parametrici C = s *p?? budget delle materie da acquistare dei materiali della manodopera budget delle persone da assumere costi discrezionali distinta base ciclo di lavorazione

14 La distinta base La distinta base base è il documento che contiene, relativamente ad uno specifico prodotto, tutte le informazioni relative ai cicli produttivi ed ai parametri standard dei diversi fattori produttivi Nella realtà operativa la costruzione della distinta base rappresenta l attività prioritaria per impostare un sistema di controllo di gestione della produzione.

15 La distinta base Nella distinta base dovrebbero essere riportate almeno le seguenti informazioni: scomposizione del prodotto in parti componenti analisi del ciclo produttivo con evidenziazione dei centri produttivi dove sono realizzati i singoli componenti tempi standard di lavorazione sia per la manodopera diretta che per impianti e macchinari consumi standard di materie prime e materiali diretti unitari scarti standard per centro produttivo nel passaggio di un semilavorato da un centro ad un altro

16 Budget dei costi generali di fabbricazione costi eterogenei costi fissi e variabili budget flessibile

17

18

19 Il consolidamento dei valori e dei budget specifici I master budget Budget economico Budget finanziario Budget patrimoniale

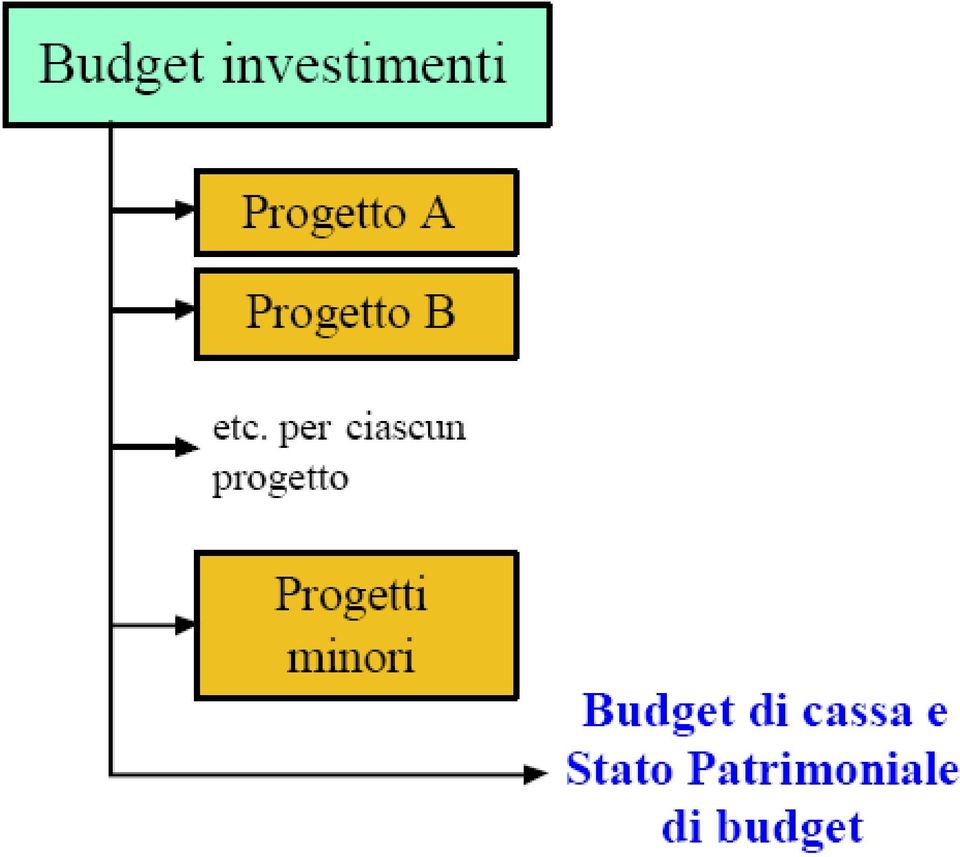

20 Budget investimenti (operativi) investimenti di sostituzione investimenti di razionalizzazione investimenti di espansione investimenti strategici La scelta dello specifico investimento dipende da: valutazioni tecniche valutazioni economico-finanziarie

21

22

23

24 Il processo di budgeting 1. Definizione delle linee guida e degli obiettivi generali del budget 2. Preparazione del budget delle vendite 3. Preparazione di massima degli altri budget 4. Negoziazione tra superiori e inferiori gerarchici per trovare un accordo definitivo sui piani 5. Coordinamento e revisione delle singole componenti del budget 6. Approvazione finale 7. Distribuzione del budget approvato

MAPPA DEL PROCESSO BUDGET PIANIFICAZIONE FATTURE ACQUISTO E VENDITA DATI SUI PROCESSI PRODUTTIVI DATI DELLA COSTI STANDARD PROGRAMMAZIONE

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

PIANIFICAZIONE E BUDGET

PIANIFICAZIONE E BUDGET Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Analisi della Gestione

PIANIFICAZIONE E BUDGET Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Analisi della Gestione

Programmazione e controllo

Programmazione e controllo IL SISTEMA DI CONTROLLO DIREZIONALE: BUDGETING 1 IL BUDGET DELL AREA DI PRODUZIONE 2 Il processo di budgeting: budget di produzione Budget commerciale Budget di magazzino Responsabili

Programmazione e controllo IL SISTEMA DI CONTROLLO DIREZIONALE: BUDGETING 1 IL BUDGET DELL AREA DI PRODUZIONE 2 Il processo di budgeting: budget di produzione Budget commerciale Budget di magazzino Responsabili

IL SISTEMA DEI BUDGET E IL PROCESSO DI BUDGETING

IL SISTEMA DEI BUDGET E IL PROCESSO DI BUDGETING Il sistema di Controllo Direzionale P r o b l e m i 1 Stile di Direzione 3 Processi di controllo 2 Struttura organizzativa per il controllo 4 Struttura

IL SISTEMA DEI BUDGET E IL PROCESSO DI BUDGETING Il sistema di Controllo Direzionale P r o b l e m i 1 Stile di Direzione 3 Processi di controllo 2 Struttura organizzativa per il controllo 4 Struttura

PROCESSO PROGRAMMAZIONE

Il Budget PROCESSO PROGRAMMAZIONE RAZIONALIZZAZIONE SCELTE E DEFINIZIONE OBIETTIVI PIANIFICAZIONE PROSPETTIVA PLURIENNALE PROGRAMMAZIONE: BUDGET PROSPETTIVA DI BREVE PERIODO (ANNUALE) PROGRAMMAZIONE EXTRAPOLATIVA

Il Budget PROCESSO PROGRAMMAZIONE RAZIONALIZZAZIONE SCELTE E DEFINIZIONE OBIETTIVI PIANIFICAZIONE PROSPETTIVA PLURIENNALE PROGRAMMAZIONE: BUDGET PROSPETTIVA DI BREVE PERIODO (ANNUALE) PROGRAMMAZIONE EXTRAPOLATIVA

PROCESSO PROGRAMMAZIONE

Il Budget PROCESSO PROGRAMMAZIONE RAZIONALIZZAZIONE SCELTE E DEFINIZIONE OBIETTIVI RAZIONALIZZAZIONE ESECUZIONE SCELTE STRUMENTO ESECUZIONE E CONTROLLO Pianificazione PROSPETTIVA PLURIENNALE Programmazione:

Il Budget PROCESSO PROGRAMMAZIONE RAZIONALIZZAZIONE SCELTE E DEFINIZIONE OBIETTIVI RAZIONALIZZAZIONE ESECUZIONE SCELTE STRUMENTO ESECUZIONE E CONTROLLO Pianificazione PROSPETTIVA PLURIENNALE Programmazione:

PROCESSO PROGRAMMAZIONE

Il Budget PROCESSO PROGRAMMAZIONE RAZIONALIZZAZIONE SCELTE E DEFINIZIONE OBIETTIVI PIANIFICAZIONE PROSPETTIVA PLURIENNALE PROGRAMMAZIONE: BUDGET PROSPETTIVA DI BREVE PERIODO (ANNUALE) PROGRAMMAZIONE EXTRAPOLATIVA

Il Budget PROCESSO PROGRAMMAZIONE RAZIONALIZZAZIONE SCELTE E DEFINIZIONE OBIETTIVI PIANIFICAZIONE PROSPETTIVA PLURIENNALE PROGRAMMAZIONE: BUDGET PROSPETTIVA DI BREVE PERIODO (ANNUALE) PROGRAMMAZIONE EXTRAPOLATIVA

MODULO 13: La gestione economico finanziaria del progetto. 24 / 07 / 2018 Davide Baschieri

MODULO 13: La gestione economico finanziaria del progetto 24 / 07 / 2018 Davide Baschieri da.baschieri@gmail.com Conto Economico Progetto (CE semplificato) + Ricavi - Costi Variabili = Margine di Contribuzione

MODULO 13: La gestione economico finanziaria del progetto 24 / 07 / 2018 Davide Baschieri da.baschieri@gmail.com Conto Economico Progetto (CE semplificato) + Ricavi - Costi Variabili = Margine di Contribuzione

Il controllo di gestione è un processo di monitoraggio diretto a. degli obiettivi programmati

Il controllo di gestione è un processo di monitoraggio diretto a verificare lo stato di attuazione degli obiettivi programmati Il Processo di Controllo deve essere coerente con il processo di Pianificazione

Il controllo di gestione è un processo di monitoraggio diretto a verificare lo stato di attuazione degli obiettivi programmati Il Processo di Controllo deve essere coerente con il processo di Pianificazione

Capitolo 10 & 11 (par. 11.3) La pianificazione strategica e il budget: aspetti metodologici e organizzativi

La pianificazione strategica e il budget: aspetti metodologici e organizzativi") Capitolo 10 & 11 (par. 11.3) La pianificazione strategica e il budget: aspetti metodologici e organizzativi La pianificazione strategica e il budget: aspetti metodologici OBIETTIVI DI APPRENDIMENTO Comprendere

Capitolo 10 & 11 (par. 11.3) La pianificazione strategica e il budget: aspetti metodologici e organizzativi La pianificazione strategica e il budget: aspetti metodologici OBIETTIVI DI APPRENDIMENTO Comprendere

Programmazione e controllo

Programmazione e controllo IL SISTEMA DI CONTROLLO DIREZIONALE: BUDGETING 1 CASO DELTA SPA: DATI DISPONIBILI PREVISIONI DELLE VENDITE (QUANTITA ) N-90 M-60 C-60 GENNAIO 86.000 62.000 48.000 FEBBRAIO 94.000

Programmazione e controllo IL SISTEMA DI CONTROLLO DIREZIONALE: BUDGETING 1 CASO DELTA SPA: DATI DISPONIBILI PREVISIONI DELLE VENDITE (QUANTITA ) N-90 M-60 C-60 GENNAIO 86.000 62.000 48.000 FEBBRAIO 94.000

La traccia assegnata come seconda prova di Economia aziendale, nell Indirizzo Amministrazione, Finanza e Marketing è strutturata in due parti.

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2015/2016 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Budgeting degli eventi (2^ parte)

") 1 Budgeting degli eventi (2^ parte) Il budget finanziario Il budget finanziario verifica la fattibilità del programma dal punto di vista finanziario: accerta in che misura sarà possibile finanziare i fabbisogni

1 Budgeting degli eventi (2^ parte) Il budget finanziario Il budget finanziario verifica la fattibilità del programma dal punto di vista finanziario: accerta in che misura sarà possibile finanziare i fabbisogni

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

IL BUDGET PER LE PMI: METODI E LOGICHE DI REDAZIONE

IL PER LE PMI: METODI E LOGICHE DI REDAZIONE Materiale didattico non vendibile GRUPPO EUROCONFERENCE S.P.A. Via E. Fermi, 11/a 37135 Verona Tel. 045/8201828 Fax 045/583111 e mail: info@euroconference.it

IL PER LE PMI: METODI E LOGICHE DI REDAZIONE Materiale didattico non vendibile GRUPPO EUROCONFERENCE S.P.A. Via E. Fermi, 11/a 37135 Verona Tel. 045/8201828 Fax 045/583111 e mail: info@euroconference.it

Capitolo Il Budget della Produzione. Programmazione e Controllo Prof. Federico Verrucchi

Capitolo 3 35 Il Budget della Produzione Programmazione e Controllo Prof Federico Verrucchi Il Budget dei Volumi di Produzione Il Budget dei volumi di produzione segue logicamente quello delle vendite

Capitolo 3 35 Il Budget della Produzione Programmazione e Controllo Prof Federico Verrucchi Il Budget dei Volumi di Produzione Il Budget dei volumi di produzione segue logicamente quello delle vendite

Generalità dei Sistemi Logistici - contenuti di base -

dei Sistemi Logistici - contenuti di base - Prof. Riccardo Melloni riccardo.melloni@unimore.it Università di Modena and Reggio Emilia Dipartimento di Ingegneria Enzo Ferrari via Vignolese 905, 41100, Modena

dei Sistemi Logistici - contenuti di base - Prof. Riccardo Melloni riccardo.melloni@unimore.it Università di Modena and Reggio Emilia Dipartimento di Ingegneria Enzo Ferrari via Vignolese 905, 41100, Modena

La riclassificazione dello Stato Patrimoniale Criterio della Pertinenza Gestionale

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2016.2017 La riclassificazione dello Stato Patrimoniale Criterio della Pertinenza Gestionale 7 Marzo 2017 LA RICLASSIFICAZIONE DEL BILANCIO La riclassificazione

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2016.2017 La riclassificazione dello Stato Patrimoniale Criterio della Pertinenza Gestionale 7 Marzo 2017 LA RICLASSIFICAZIONE DEL BILANCIO La riclassificazione

INFORMAZIONE E MANAGEMENT STRATEGICO

INFORMAZIONE E MANAGEMENT STRATEGICO LA PROGRAMMAZIONE OPERATIVA IL PROCESSO DI BUDGETING DOCENTE: CHIARA DEMARTINI La catena pensiero-azione Ogni attività, può essere provocata sia da cause, sia da obiettivi,

INFORMAZIONE E MANAGEMENT STRATEGICO LA PROGRAMMAZIONE OPERATIVA IL PROCESSO DI BUDGETING DOCENTE: CHIARA DEMARTINI La catena pensiero-azione Ogni attività, può essere provocata sia da cause, sia da obiettivi,

La pianificazione, la programmazione aziendale e il controllo budgetario

Nome e cognome.. Classe Data La pianificazione, la programmazione aziendale e il controllo budgetario Esercitazione di discipline turistiche e aziendali Classe V ITE Indirizzo Turismo VERO O FALSO Ogni

Nome e cognome.. Classe Data La pianificazione, la programmazione aziendale e il controllo budgetario Esercitazione di discipline turistiche e aziendali Classe V ITE Indirizzo Turismo VERO O FALSO Ogni

Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata Le iniziative da realizzare Le risorse da i

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata

MODULO DI VALUTAZIONE DELLA NUOVA INIZIATIVA IMPRENDITORIALE

MODULO DI VALUTAZIONE DELLA NUOVA INIZIATIVA IMPRENDITORIALE IDENTIFICAZIONE DEL PROGETTO Data Mod. 3 02/2012 Modulo Valutazione 1 DATI PERSONALI NOME INDIRIZZO TEL: FAX e-mail ETÀ STATO CIVILE STATO PROFESSIONALE

MODULO DI VALUTAZIONE DELLA NUOVA INIZIATIVA IMPRENDITORIALE IDENTIFICAZIONE DEL PROGETTO Data Mod. 3 02/2012 Modulo Valutazione 1 DATI PERSONALI NOME INDIRIZZO TEL: FAX e-mail ETÀ STATO CIVILE STATO PROFESSIONALE

BUDGET COMMERCIALE 2009

BUDGET COMMERCIALE 2009 I trimestre II trimestre III trimestre IV trimestre Pullover Sciarpe Totale Pullover Sciarpe Totale Pullover Sciarpe Totale Pullover Sciarpe Totale Pullover Sciarpe Totale Volume

BUDGET COMMERCIALE 2009 I trimestre II trimestre III trimestre IV trimestre Pullover Sciarpe Totale Pullover Sciarpe Totale Pullover Sciarpe Totale Pullover Sciarpe Totale Pullover Sciarpe Totale Volume

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

BREVE INTRODUZIONE ALLA P. P. C. A

BREVE INTRODUZIONE ALLA P. P. C. A (pianificazione, programmazione e controllo aziendale) I Sistemi di Pianificazione e Controllo permettono ai manager, ai vari livelli, di accertarsi che la gestione si

BREVE INTRODUZIONE ALLA P. P. C. A (pianificazione, programmazione e controllo aziendale) I Sistemi di Pianificazione e Controllo permettono ai manager, ai vari livelli, di accertarsi che la gestione si

U.S.R. - Sardegna. Il Business Plan. a cura del Prof. Alessandro Massidda

U.S.R. - Sardegna Il Business Plan a cura del Prof. Alessandro Massidda Il Business Plan Chi è costui? E il documento che descrive accuratamente l attività che si intende intraprendere. Funzioni: Stimola

U.S.R. - Sardegna Il Business Plan a cura del Prof. Alessandro Massidda Il Business Plan Chi è costui? E il documento che descrive accuratamente l attività che si intende intraprendere. Funzioni: Stimola

FITNESS. Costi fissi di commercializzazione e vendita ( ) Ore MOD disponibili in un trimestre

Ore MOD disponibili in un trimestre") FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

Il Budget. Dalla pianificazione alla programmazione

Il Budget Dalla pianificazione alla programmazione Di cosa si tratta Fissati gli obiettivi di medio lungo periodo, il budget consente di tradurre in termini quantitativi i programmi che sono stati predefiniti

Il Budget Dalla pianificazione alla programmazione Di cosa si tratta Fissati gli obiettivi di medio lungo periodo, il budget consente di tradurre in termini quantitativi i programmi che sono stati predefiniti

BUDGET E ANALISI DEGLI SCOSTAMENTI

BUDGET E ANALISI DEGLI SCOSTAMENTI DOTT. SSA FRANCESCA COCCIA DOTT. RICCARDO PATIMO 1 DAL BUSINESS PLAN AL BUDGET IL BUSINESS PLAN IL BUDGET DEFINISCE LE RELAZIONI TRA TRADUCE LE INDICAZIONI DEL B.PLAN

BUDGET E ANALISI DEGLI SCOSTAMENTI DOTT. SSA FRANCESCA COCCIA DOTT. RICCARDO PATIMO 1 DAL BUSINESS PLAN AL BUDGET IL BUSINESS PLAN IL BUDGET DEFINISCE LE RELAZIONI TRA TRADUCE LE INDICAZIONI DEL B.PLAN

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 8 Budget generale d esercizio di un impresa vinicola a cura di Marta Leoni La Cantina Tait s.r.l.

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 8 Budget generale d esercizio di un impresa vinicola a cura di Marta Leoni La Cantina Tait s.r.l.

Insegnamenti di Economia aziendale ed Economia aziendale duplicato prof.sse Paolini e Soverchia dell 8/2/2018

Insegnamenti di Economia aziendale ed Economia aziendale duplicato prof.sse Paolini e Soverchia dell 8/2/2018 DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Valutazione prova

Insegnamenti di Economia aziendale ed Economia aziendale duplicato prof.sse Paolini e Soverchia dell 8/2/2018 DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Valutazione prova

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Il caso La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Il caso La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

ANALISI DEGLI SCOSTAMENTI. Definizione e obiettivi. Cause degli scostamenti SISTEMI DI PROGRAMMAZIONE E CONTROLLO. Prof.ssa Monia Castellini

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Definizione e obiettivi L analisi degli scostamenti o analisi

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Definizione e obiettivi L analisi degli scostamenti o analisi

Modello e Teoria del Bilancio di Esercizio GLI EFFETTI A BILANCIO DI ALCUNE OPERAZIONI

GLI EFFETTI A BILANCIO DI ALCUNE OPERAZIONI 1. Acquisto e vendita Con riguardo agli esercizi 2003 e 2004, si proceda ad evidenziare le poste di Stato patrimoniale e di Conto economico che sono interessate

GLI EFFETTI A BILANCIO DI ALCUNE OPERAZIONI 1. Acquisto e vendita Con riguardo agli esercizi 2003 e 2004, si proceda ad evidenziare le poste di Stato patrimoniale e di Conto economico che sono interessate

Prof. Giuseppe Sancetta. La pianificazione del risanamento

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

24 Marzo IL SISTEMA DI BUDGET

24 Marzo 2010 2. IL SISTEMA DI BUDGET OBIETTIVI DEL BUDGET FORMALIZZAZIONE STRATEGIA CONTROLLO RISULTATI OBIETTIVI DEL BUDGET DEFINIZIONE OBIETTIVI/ RESPONSABILITA COMUNICAZIONE/ INTEGRAZIONE ALLOCAZIONE

24 Marzo 2010 2. IL SISTEMA DI BUDGET OBIETTIVI DEL BUDGET FORMALIZZAZIONE STRATEGIA CONTROLLO RISULTATI OBIETTIVI DEL BUDGET DEFINIZIONE OBIETTIVI/ RESPONSABILITA COMUNICAZIONE/ INTEGRAZIONE ALLOCAZIONE

Insegnamento di Economia aziendale prova del Anno di corso (I, II, III, f.c.)

") DATI DELLO STUDENTE Cognome Matricola Insegnamento di Economia aziendale prova del 12.2.2015 Nome Anno di corso (I, II, III, f.c.) Valutazione prova scritta VALUTAZIONE PROVA ORALE domanda 1 domanda 2

DATI DELLO STUDENTE Cognome Matricola Insegnamento di Economia aziendale prova del 12.2.2015 Nome Anno di corso (I, II, III, f.c.) Valutazione prova scritta VALUTAZIONE PROVA ORALE domanda 1 domanda 2

Il sistema di budgeting

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di budgeting Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Delineare il collocamento del budget all interno

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di budgeting Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Delineare il collocamento del budget all interno

Il budget. Concetti introduttivi. Prof. Domenico Nicolò. Reggio Calabria, AA 2009/10

Il budget Concetti introduttivi Prof. Domenico Nicolò Reggio Calabria, AA 2009/10 La relazione piano strategico-budget Il piano strategico : accoglie valori congetturati e stimati (costi, ricavi, investimenti,

Il budget Concetti introduttivi Prof. Domenico Nicolò Reggio Calabria, AA 2009/10 La relazione piano strategico-budget Il piano strategico : accoglie valori congetturati e stimati (costi, ricavi, investimenti,

L organizzazione delle imprese. Il piano di marketing

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

ANALISI E GESTIONE DEI COSTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

PROGRAMMAZIONE E CONTROLLO DI GESTIONE

PROGRAMMAZIONE E CONTROLLO DI GESTIONE MODULO II Dott.ssa Maria Pia Maraghini A.A. 2013/2014 28 maggio 2014 COGNOME NOME MATRICOLA Tempo di esecuzione: 60 minuti 1. Cosa si intende per modalità di gestione

PROGRAMMAZIONE E CONTROLLO DI GESTIONE MODULO II Dott.ssa Maria Pia Maraghini A.A. 2013/2014 28 maggio 2014 COGNOME NOME MATRICOLA Tempo di esecuzione: 60 minuti 1. Cosa si intende per modalità di gestione

Corso di Programmazione e Controllo. Analisi degli scostamenti - ESERCITAZIONE

Corso di Programmazione e Controllo Analisi degli scostamenti - ESERCITAZIONE ANALISI DEGLI SCOSTAMENTI durante il periodo di gestione programmato in sede di budget si effettueranno delle verifiche sul

Corso di Programmazione e Controllo Analisi degli scostamenti - ESERCITAZIONE ANALISI DEGLI SCOSTAMENTI durante il periodo di gestione programmato in sede di budget si effettueranno delle verifiche sul

Capitolo 9 La programmazione

Capitolo 9 La programmazione Esercizio 9.1 (20 minuti) 1. Luglio Agosto Settembre Totale Vendite di maggio: $430.000 10%... $ 43.000 $ 43.000 Vendite di giugno: $540.000 70%, 10%... 378.000 $ 54.000 432.000

Capitolo 9 La programmazione Esercizio 9.1 (20 minuti) 1. Luglio Agosto Settembre Totale Vendite di maggio: $430.000 10%... $ 43.000 $ 43.000 Vendite di giugno: $540.000 70%, 10%... 378.000 $ 54.000 432.000

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

indice Prefazione Introduzione La natura e lo scopo dei sistemi contabili 1 Capitolo 1 La natura della contabilità direzionale 9 xix

indice Prefazione xix Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni di bilancio 3 Le informazioni della contabilità

indice Prefazione xix Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni di bilancio 3 Le informazioni della contabilità

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La funzione di

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La funzione di

Il controllo direzionale e i suoi strumenti

Ipotesi di traccia per l Esame di Stato 2011 Il controllo direzionale e i suoi strumenti di R. Bandinelli e R. Mazzoni Uno degli argomenti più richiesti nelle tracce dei temi di esame degli anni precedenti

Ipotesi di traccia per l Esame di Stato 2011 Il controllo direzionale e i suoi strumenti di R. Bandinelli e R. Mazzoni Uno degli argomenti più richiesti nelle tracce dei temi di esame degli anni precedenti

SISTEMI INFORMATIVI AZIENDALI PROGRAMMA DI ECONOMIA AZIENDALE CLASSE VA

ASPETTI ECONOMICI AZIENDALI La revisione della contabilità e del bilancio: norme e procedure La revisione legale dei conti I soggetti incaricati della revisione Il conferimento d incarico I principi di

ASPETTI ECONOMICI AZIENDALI La revisione della contabilità e del bilancio: norme e procedure La revisione legale dei conti I soggetti incaricati della revisione Il conferimento d incarico I principi di

Commessa n. 2270. Costi generali di produzione. McGraw-Hill

Scheda di commessa Commessa n. 2270 Prodotto: Articolo 607 Data di inizio: 28/03/200X data di completamento: 21/4/200X Unità iniziate: 100 unità completate: 100 Settimana che termina il Reparto n. Materiali

Scheda di commessa Commessa n. 2270 Prodotto: Articolo 607 Data di inizio: 28/03/200X data di completamento: 21/4/200X Unità iniziate: 100 unità completate: 100 Settimana che termina il Reparto n. Materiali

UN SISTEMA DI PROGRAMMAZIONE E CONTROLLO

INTRODURRE IN AZIENDA UN SISTEMA DI PROGRAMMAZIONE E CONTROLLO Idee e metodologie per la direzione d impresa A COSA SERVE UN SISTEMA DI CONTROLLO DI GESTIONE? IL CONTROLLO DI GESTIONE si propone di svolgere

INTRODURRE IN AZIENDA UN SISTEMA DI PROGRAMMAZIONE E CONTROLLO Idee e metodologie per la direzione d impresa A COSA SERVE UN SISTEMA DI CONTROLLO DI GESTIONE? IL CONTROLLO DI GESTIONE si propone di svolgere

La riclassificazione del bilancio d esercizio. Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap.

, Mc Graw-Hill 2001, cap.") La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

6.1. Lo schema di conto economico a direct costing

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

IL P.E.F. DOTT.SSA CATERINA FIORE

IL P.E.F. DOTT.SSA CATERINA FIORE IL P.E.F. STRUMENTO DI VALUTAZIONE ECONOMICA STRUMENTO DI VALUTAZIONE FINANZIARIA ANALISI ECONOMICA diretta a valutare la redditività della gestione caratteristica dell'investimento

IL P.E.F. DOTT.SSA CATERINA FIORE IL P.E.F. STRUMENTO DI VALUTAZIONE ECONOMICA STRUMENTO DI VALUTAZIONE FINANZIARIA ANALISI ECONOMICA diretta a valutare la redditività della gestione caratteristica dell'investimento

Il controllo di gestione per il Project Management (II)

") MASTER DI I LIVELLO PROJECT MANAGER DELLA PUBBLICA AMMINISTRAZIONE. STRUMENTI PER L ANALISI INTERDISCIPLINARE DEL TERRITORIO Il controllo di gestione per il Project Management (II) Assunta Di Vaio Università

MASTER DI I LIVELLO PROJECT MANAGER DELLA PUBBLICA AMMINISTRAZIONE. STRUMENTI PER L ANALISI INTERDISCIPLINARE DEL TERRITORIO Il controllo di gestione per il Project Management (II) Assunta Di Vaio Università

Capitolo Il Budget Commerciale. Programmazione e Controllo Prof. Federico Verrucchi

Capitolo 3 3.1-3.4 Il Budget Commerciale Programmazione e Controllo Prof. Federico Verrucchi Le funzioni del Budget Spesso il Budget viene visto come uno strumento di mera previsione. Sebbene questa possa

Capitolo 3 3.1-3.4 Il Budget Commerciale Programmazione e Controllo Prof. Federico Verrucchi Le funzioni del Budget Spesso il Budget viene visto come uno strumento di mera previsione. Sebbene questa possa

Il caso Malui S.r.l. LA FORMAZIONE DEL BUDGET ANNUALE

Il caso Malui S.r.l. LA FORMAZIONE DEL BUDGET ANNUALE La Malui S.r.l. è un impresa manifatturiera operante nel settore tessile che produce pullover e sciarpe, con 50 addetti alla funzione di produzione,

Il caso Malui S.r.l. LA FORMAZIONE DEL BUDGET ANNUALE La Malui S.r.l. è un impresa manifatturiera operante nel settore tessile che produce pullover e sciarpe, con 50 addetti alla funzione di produzione,

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

SISTEMI DI REFERENZIAZIONE. [ ] Responsabili di magazzino e della distribuzione interna

![SISTEMI DI REFERENZIAZIONE. [ ] Responsabili di magazzino e della distribuzione interna](/thumbs/95/125535855.jpg "SISTEMI DI REFERENZIAZIONE. [ ] Responsabili di magazzino e della distribuzione interna") [M1.2] TECNICO DELLA LOGISTICA INDUSTRIALE Settore economico professionale: Area comune Descrizione sintetica: Il Tecnico della logistica industriale è in grado di formulare il budget previsionale della

[M1.2] TECNICO DELLA LOGISTICA INDUSTRIALE Settore economico professionale: Area comune Descrizione sintetica: Il Tecnico della logistica industriale è in grado di formulare il budget previsionale della

Presentazione IL PIANO D IMPRESA QUARTO INCONTRO: IL BUDGET. Como. MEET - Metodologie ed Esperienze per l Evoluzione l

Presentazione IL PIANO D IMPRESA QUARTO INCONTRO: IL BUDGET Como MEET - Metodologie ed Esperienze per l Evoluzione l e la Transizione www.meetorienta.com IL LINGUAGGIO DEI NUMERI Le aziende seguono logiche

Presentazione IL PIANO D IMPRESA QUARTO INCONTRO: IL BUDGET Como MEET - Metodologie ed Esperienze per l Evoluzione l e la Transizione www.meetorienta.com IL LINGUAGGIO DEI NUMERI Le aziende seguono logiche

I COSTI DI PRODUZIONE

I COSTI DI PRODUZIONE 1 COSTO MONETARIO DI PRODUZIONE: INSIEME DEI COSTI SOSTENUTI PER L ACQUISIZIONE DEI FATTORI UTILIZZATI, DIRETTAMENTE O INDIRETTAMENTE, PER LA REALIZZAZIONE DI UN PROCESSO PRODUTTIVO

I COSTI DI PRODUZIONE 1 COSTO MONETARIO DI PRODUZIONE: INSIEME DEI COSTI SOSTENUTI PER L ACQUISIZIONE DEI FATTORI UTILIZZATI, DIRETTAMENTE O INDIRETTAMENTE, PER LA REALIZZAZIONE DI UN PROCESSO PRODUTTIVO

Insegnamenti di Economia Aziendale ed Economia aziendale duplicato (prof.sse Paolini e Soverchia) prova del

prova del") Insegnamenti di Economia Aziendale ed Economia aziendale duplicato (prof.sse Paolini e Soverchia) prova del 25.1.2018 DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Corso di

Insegnamenti di Economia Aziendale ed Economia aziendale duplicato (prof.sse Paolini e Soverchia) prova del 25.1.2018 DATI DELLO STUDENTE Cognome Nome Matricola Anno di corso (I, II, III, f.c.) Corso di

UTILIZZO DEL BUSINESS PLAN

IL BUSINESS SS PLAN UTILIZZO DEL BUSINESS PLAN 1. Valutazione progetti di ampliamento e/o ristrutturazione imprese esistenti 2. Valutazione progetti di creazione nuove iniziative imprenditoriali 3. Definizione

IL BUSINESS SS PLAN UTILIZZO DEL BUSINESS PLAN 1. Valutazione progetti di ampliamento e/o ristrutturazione imprese esistenti 2. Valutazione progetti di creazione nuove iniziative imprenditoriali 3. Definizione

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Allocazione dei valori negli schemi di bilancio

Allocazione dei valori negli schemi di bilancio Operazione di finanziamento Con riguardo agli esercizi 2003, 2004, 2005, si proceda ad evidenziare le poste di Stato patrimoniale e di Conto economico, con

Allocazione dei valori negli schemi di bilancio Operazione di finanziamento Con riguardo agli esercizi 2003, 2004, 2005, si proceda ad evidenziare le poste di Stato patrimoniale e di Conto economico, con

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 4 Il rendiconto finanziario del capitale circolante netto e di liquidità a cura di Michele Devastato

Corso Analisi di Bilancio A.A AA Analisi Bilancio - Linee guida flussi - Prof. Danilo Scarponi e Simone Brancozzi

Corso Analisi di Bilancio A.A. 2007-2008 1 Obiettivi dell analisi per flussi Equilibrio Economico Capacità dei ricavi caratteristici di COPRIRE FISIOLOGICAMENTE i costi di esercizio Equilibrio Finanziario

Corso Analisi di Bilancio A.A. 2007-2008 1 Obiettivi dell analisi per flussi Equilibrio Economico Capacità dei ricavi caratteristici di COPRIRE FISIOLOGICAMENTE i costi di esercizio Equilibrio Finanziario

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Analisi di bilancio - I

Lezione n.11 Il rendiconto scalare per aree di gestione flusso gestione ciclo operativo ± flussi gestione struttura operativa (capex) Analisi di bilancio - I La costruzione del rendiconto finanziario Il

Lezione n.11 Il rendiconto scalare per aree di gestione flusso gestione ciclo operativo ± flussi gestione struttura operativa (capex) Analisi di bilancio - I La costruzione del rendiconto finanziario Il

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

perché si ha lo scostamento chi è il responsabile se e come si può intervenire Facoltà di Economia - Parma 1

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

Elementi di gestione economica

Elementi di gestione economica IL FUNZIONAMENTO ECONOMICO E FINANZIARIO DELL IMPRESA IL MOMENTO DELLO SVILUPPO Attrezzature 800 1000 Disponibilità finanziaria dell imprenditore I Materiali 400 Acquisti

Elementi di gestione economica IL FUNZIONAMENTO ECONOMICO E FINANZIARIO DELL IMPRESA IL MOMENTO DELLO SVILUPPO Attrezzature 800 1000 Disponibilità finanziaria dell imprenditore I Materiali 400 Acquisti

Economia e Organizzazione aziendale. L analisi funzionale delle attività interne all impresa. Funzioni gestionali

Economia e Organizzazione aziendale L analisi funzionale delle attività interne all impresa Funzioni gestionali 1 Attività in gruppi omogenei DIREZIONALI: attuate dai componenti della direzione dell impresa.

Economia e Organizzazione aziendale L analisi funzionale delle attività interne all impresa Funzioni gestionali 1 Attività in gruppi omogenei DIREZIONALI: attuate dai componenti della direzione dell impresa.

Il reporting. Caratteri Funzioni. Prof. Domenico Nicolò 1

Il reporting Caratteri Funzioni dnicolo@unime.it 1 5.1 Il segment reporting nelle aziende multibusiness dnicolo@unime.it 2 Fig. 4) Una rappresentazione schematica della mappa dei segment basata sull approccio

Il reporting Caratteri Funzioni dnicolo@unime.it 1 5.1 Il segment reporting nelle aziende multibusiness dnicolo@unime.it 2 Fig. 4) Una rappresentazione schematica della mappa dei segment basata sull approccio

Economia Aziendale. L'area funzionale finanza

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale L'area funzionale finanza Lezione n. 17 dell 11 dicembre 2017 Michele Di

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale L'area funzionale finanza Lezione n. 17 dell 11 dicembre 2017 Michele Di

IL BUDGET COME STRUMENTO PER LE PROIEZIONI ECONOMICO-FINANZIARIE IL PROCESSO DI ELABORAZIONE DEL PIANO COMPLETO DI BUDGET (IL MASTER BUDGET)

") IL COME STRUMENTO PER LE PROIEZIONI ECONOMICO-FINANZIARIE IL PROCESSO DI ELABORAZIONE DEL PIANO COMPLETO DI (IL MASTER ) Programmazione e Controllo DEGLI ALTRI COSTI DI STRUTTURA LOGICA INCREMENTALE LOGICA

IL COME STRUMENTO PER LE PROIEZIONI ECONOMICO-FINANZIARIE IL PROCESSO DI ELABORAZIONE DEL PIANO COMPLETO DI (IL MASTER ) Programmazione e Controllo DEGLI ALTRI COSTI DI STRUTTURA LOGICA INCREMENTALE LOGICA

Università Cattaneo Castellanza

Moltiplicando i prezzi unitari per i volumi di vendita. LINEA PREZZI UNITARI LINEA List.1983 List.1984 Incr. 3000 395,00 500,00 26,58% 4000 488,00 600,00 22,95% 6000 865,00 1.000,00 15,61% 10000 4.440,00

Moltiplicando i prezzi unitari per i volumi di vendita. LINEA PREZZI UNITARI LINEA List.1983 List.1984 Incr. 3000 395,00 500,00 26,58% 4000 488,00 600,00 22,95% 6000 865,00 1.000,00 15,61% 10000 4.440,00

13.9.2. Metodologia di controllo dei costi per centro di costo. 13.9.3. Un esempio di budget in un azienda di servizi alberghieri

1. L IMPRENDITORE E IL GOVERNO DELLA GESTIONE 1.1. L impresa e l ambiente in cui opera pag. 3 1.2. L impatto dei fattori esterni pag. 5 1.3. Il controllo dei fattori aziendali pag. 8 2. IL SISTEMA DI PIANIFICAZIONE

1. L IMPRENDITORE E IL GOVERNO DELLA GESTIONE 1.1. L impresa e l ambiente in cui opera pag. 3 1.2. L impatto dei fattori esterni pag. 5 1.3. Il controllo dei fattori aziendali pag. 8 2. IL SISTEMA DI PIANIFICAZIONE

Facoltà di Economia Università del Salento. Corso di Revisione Aziendale

Facoltà di Economia Università del Salento Corso di Revisione Aziendale REVISIONE DEL CICLO MAGAZZINO-PRODUZIONE 2 Attività del ciclo magazzino-produzione 1) Ricevimento delle materie prime e dei materiali

Facoltà di Economia Università del Salento Corso di Revisione Aziendale REVISIONE DEL CICLO MAGAZZINO-PRODUZIONE 2 Attività del ciclo magazzino-produzione 1) Ricevimento delle materie prime e dei materiali

Pianificazione e Controllo

UNIVERSITA DI PARMA 18 Maggio 2011 1 DEFINIZIONE DI BUDGET Insieme coordinato di azioni individuate in via preventiva da sviluppare entro un determinato orizzonte temporale al fine di conseguire un obiettivo

UNIVERSITA DI PARMA 18 Maggio 2011 1 DEFINIZIONE DI BUDGET Insieme coordinato di azioni individuate in via preventiva da sviluppare entro un determinato orizzonte temporale al fine di conseguire un obiettivo

CASO OCCHIVERDI Soluzione

CASO OCCHIVERDI Soluzione La prima area da prendere in considerazione, è l area commerciale, nell ambito del quale viene predisposto il dei budget ricavi di vendita, espresso in valori (euro): BUDGET DEI

CASO OCCHIVERDI Soluzione La prima area da prendere in considerazione, è l area commerciale, nell ambito del quale viene predisposto il dei budget ricavi di vendita, espresso in valori (euro): BUDGET DEI

La contabilità direzionale per la programmazione e il controllo. LA PIANIFICAZIONE E IL BUDGETING 15 maggio 2015

La contabilità direzionale per la programmazione e il controllo LA PIANIFICAZIONE E IL BUDGETING 15 maggio 2015 Scopo: Contabilità generale Produrre informazioni per tutti i soggetti esterni tali da rappresentare

La contabilità direzionale per la programmazione e il controllo LA PIANIFICAZIONE E IL BUDGETING 15 maggio 2015 Scopo: Contabilità generale Produrre informazioni per tutti i soggetti esterni tali da rappresentare

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Corso di Finanza aziendale

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

RICLASSIFICAZIONE DI BILANCIO. Docente: Prof. Massimo Mariani

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

Riclassificazione Stato Patrimoniale e Conto Economico

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

Riclassificazione Stato Patrimoniale e Conto Economico Sommario: Riclassificazione SP Finanziario L analisi della liquidità L analisi della solvibilità Riclassificazione SP di Pertinenza Gestionale Riclassificazione

Fondamenti di Impianti e Logistica: Generalità

Fondamenti di Impianti e Logistica: Generalità Università degli Studi di Modena e Reggio Emilia Generalità di fondamenti di impianti e logistica 1 IL CONTESTO PRODUTTIVO IL PRODOTTO Standardizzazione dei

Fondamenti di Impianti e Logistica: Generalità Università degli Studi di Modena e Reggio Emilia Generalità di fondamenti di impianti e logistica 1 IL CONTESTO PRODUTTIVO IL PRODOTTO Standardizzazione dei

VOTO SCRITTO VOTO FINALE

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 10.1.2019

Università degli Studi di Macerata Corso di laurea Economia: banche, aziende e mercati (L-18 Scienze dell economia e della gestione aziendale) Esame di Economia Aziendale (prof.ssa Antonella Paolini) 10.1.2019

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Budget. Budget di PERIODO. di INIZIATIVA MASTER BUDGET. Simulazioni economiche. Obiettivi generali del piano operativo. Obiettivi generali del budget

Processo di misurazione finanziario e patrimoniale Fabbisogno di capitale fisso di capitale circolante Mezzi di copertura ITER DI COSTRUZIONE DEL BUDGET Piani d azione pluriennali vendite produzione funzioni

Processo di misurazione finanziario e patrimoniale Fabbisogno di capitale fisso di capitale circolante Mezzi di copertura ITER DI COSTRUZIONE DEL BUDGET Piani d azione pluriennali vendite produzione funzioni

Economia e gestione delle imprese

Economia e gestione delle imprese Le funzioni di gestione dell impresa: la gestione della produzione e la gestione finanziaria dott. Matteo Rossi Benevento, 27 aprile 2007 La funzione produzione La produzione

Economia e gestione delle imprese Le funzioni di gestione dell impresa: la gestione della produzione e la gestione finanziaria dott. Matteo Rossi Benevento, 27 aprile 2007 La funzione produzione La produzione

INDICE SOMMARIO. Indice delle figure... Pag. XIII Introduzione...» XVII. Parte Prima L AZIENDA. Capitolo Primo L OGGETTO E I SOGGETTI DELL AZIENDA

INDICE SOMMARIO Indice delle figure... Pag. XIII Introduzione...» XVII Parte Prima L AZIENDA Capitolo Primo L OGGETTO E I SOGGETTI DELL AZIENDA Oggetto e obiettivi... Pag. 3 1.1. L oggetto dell azienda:

INDICE SOMMARIO Indice delle figure... Pag. XIII Introduzione...» XVII Parte Prima L AZIENDA Capitolo Primo L OGGETTO E I SOGGETTI DELL AZIENDA Oggetto e obiettivi... Pag. 3 1.1. L oggetto dell azienda:

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

TELEPASS+ 3 - Unità G

TELEPASS+ 3 - Unità G La gestione della logistica aziendale LOGISTICA AZIENDALE Funzione aziendale che programma, organizza e gestisce la localizzazione, le dimensioni e la struttura dei magazzini aziendali

TELEPASS+ 3 - Unità G La gestione della logistica aziendale LOGISTICA AZIENDALE Funzione aziendale che programma, organizza e gestisce la localizzazione, le dimensioni e la struttura dei magazzini aziendali

Il budget degli investimenti, elaborato all inizio dell esercizio 2016, contiene i seguenti elementi.

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2016/2017 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

Istituto Tecnico - Settore economico Indirizzo: Amministrazione, Finanza e Marketing Esame di Stato anno scolastico 2016/2017 Svolgimento seconda prova di Economia aziendale La traccia assegnata come seconda

IAS 2 - RIMANENZE DI MAGAZZINO

IAS 2 - RIMANENZE DI MAGAZZINO Le rimanenze sono beni: - posseduti per la vendita nel normale svolgimento dell attività; - impiegati nei processi produttivi per la vendita sotto forma di materiali da impiegare

IAS 2 - RIMANENZE DI MAGAZZINO Le rimanenze sono beni: - posseduti per la vendita nel normale svolgimento dell attività; - impiegati nei processi produttivi per la vendita sotto forma di materiali da impiegare