Obiettivi del corso. Approfondire la natura e le caratteristiche tecniche degli strumenti finanziari

|

|

|

- Tommasina Rinaldi

- 8 anni fa

- Visualizzazioni

Transcript

1

2 Obiettivi del corso Approfondire la natura e le caratteristiche tecniche degli strumenti finanziari Studiare l articolazione e l organizzazione dei mercati in cui questi strumenti vengono negoziati

3

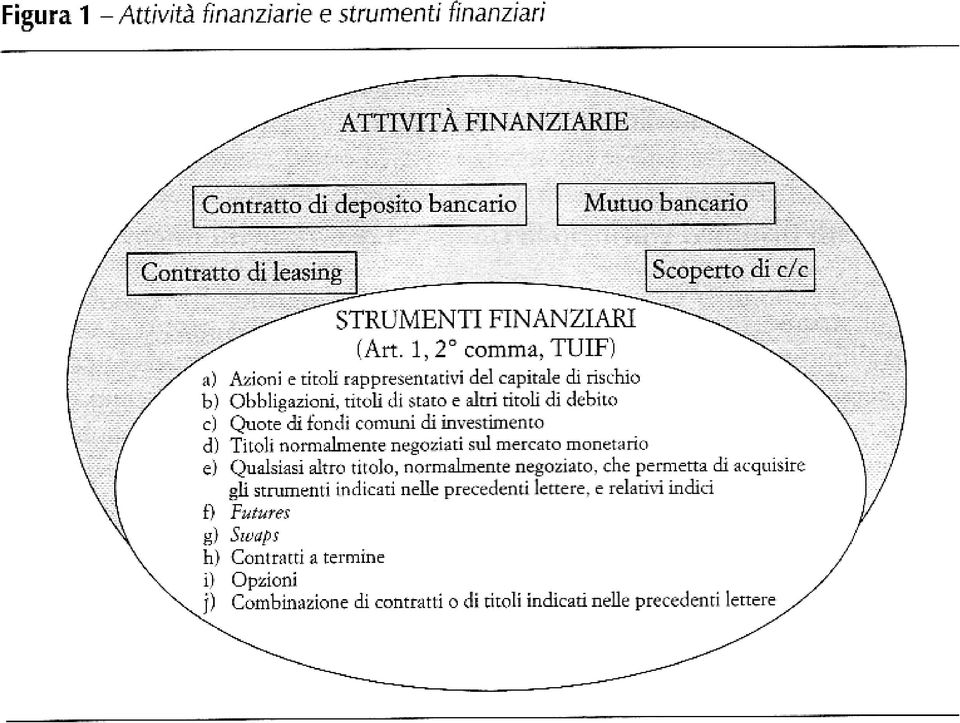

4 Principali categorie di strumenti finanziari Strumenti finanziari di debito (o a reddito fisso) Strumenti finanziari di capitale (o a reddito variabile) e strumenti ibridi Strumenti finanziari derivati

e strumenti ibridi Strumenti finanziari")

5 Strumenti finanziari a reddito fisso Durata prefissata all atto dell emissione Diritto al rimborso del capitale alla pari e in misura integrale o pro-quota alle date previste dal piano di ammortamento Diritto al pagamento degli interessi periodici se provvisti di cedole, o incorporati nella differenza tra prezzo di emissione e di rimborso se zero-coupon. La misura della remunerazione periodica può essere fissa, variabile o mista (dapprima fissa e poi variabile, o viceversa).

6 Caratteristiche tecniche dei titoli di debito tasso nominale fisso (costante, crescente, decrescente) variabile prezzo di rimborso fisso variabile modalità di estinzione in un unica soluzione rimborso progressivo durata breve termine: scadenza entro 12 mesi medio termine: scadenza entro 5 anni (2 anni secondo la BCE) lungo termine: scadenza oltre 5 anni (oltre 2 anni secondo la BCE) opzioni durata del prestito modalità di determinazione della cedola e/o del prezzo di rimborso possibilità di sottoscrivere/acquistare altri strumenti finanziari

7 Variabilità del tasso nominale e/o del prezzo di rimborso Si fa dipendere il tasso nominale e/o il prezzo di rimborso da un determinato parametro esterno Modalità: La variazione del parametro è trasferita negli elementi variabili (indicizzazione) La variazione dipende dal verificarsi di eventi legati al parametro di riferimento

8 Indici di riferimento Indicizzazione finanziaria: tassi a breve (es. Euribor, Libor, tasso BoT), o a medio e lungo termine (tasso swap), oppure indici di borsa o prezzi di basket azionari Indicizzazione valutaria: indici che rappresentano rapporti di cambio tra la moneta interna e una o più monete estere Indicizzazione reale: indicatori di variazione dei prezzi di beni o servizi

9 Consistenze di titoli di Stato e obbligazioni al 31 ottobre 2008 (milioni di euro) EMITTENTI IMPORTI % Settore pubblico ,44 Titoli di Stato Aziende autonome, ecc. Enti territoriali Banche Imprese TOTALE ,78 10,78 100,00

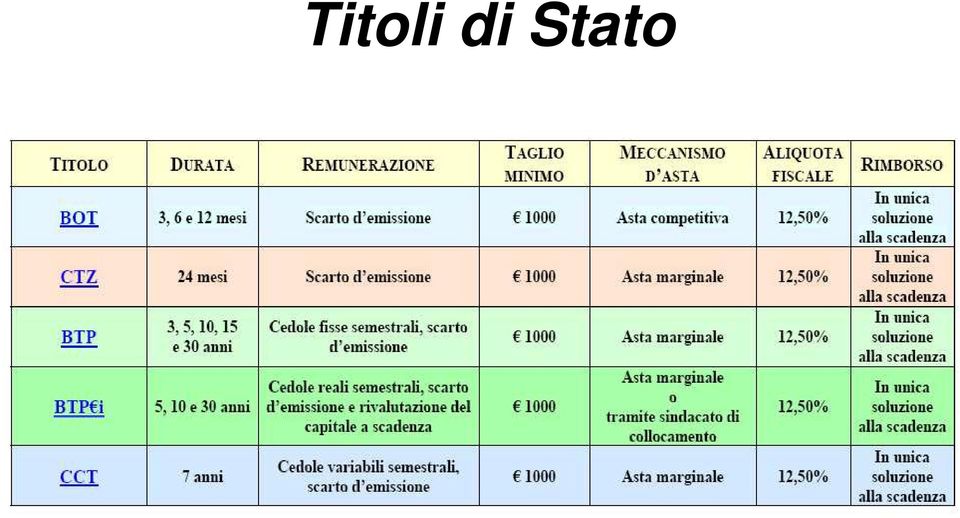

10 Titoli di Stato

11

12

13

14

15 Detentori di titoli di Stato (settembre 2008) Estero 56% Investitori Privati 26% Fondi Comuni 6% Banche 8% Banca Centrale 4%

16

17

18

19 Obbligazioni di società L emissione viene decisa dal Consiglio di Amministrazione Il limite di importo è pari al doppio della somma tra capitale sociale, riserva legale e riserve disponibili, tranne i seguenti casi: - obbligazioni destinate alla sottoscrizione da parte di investitori qualificati; - obbligazioni destinate alla quotazione su mercati regolamentati; - obbligazioni garantite da ipoteca di primo grado; - obbligazioni emesse su autorizzazione del Governo

20 Obbligazioni di società La Banca d Italia deve autorizzare l emissione quando: le obbligazioni non presentino una struttura standard (es. frequenza delle cedole inferiore a tre mesi, parametro di indicizzazione non facilmente rilevabile, ecc.) l importo sia superiore a 2 miliardi di l importo sia superiore a 4 miliardi di per obbligazioni destinate alla quotazione o emesse da banche o altri intermediari finanziari

l importo sia superiore a 2 miliardi di l importo sia superiore a 4 miliardi di per obbligazioni")

21 Obbligazioni bancarie Caratteristiche: Taglio minimo di almeno 1000 euro per emissioni di importo non inferiore a 150 milioni, o realizzate da banche con patrimonio di vigilanza superiore a 25 milioni, bilanci degli ultimi tre anni in utile e ultimo certificato; Taglio unitario non inferiore a euro negli altri casi; Durata minima di 36 mesi

22 Obbligazioni strutturate Sono titoli con caratteristiche contrattuali, di rischio e di rendimento innovative rispetto alle categorie tradizionali Sono nate per offrire agli investitori strumenti con le caratteristiche dei titoli obbligazionari, ma con maggiori opportunità di rendimento, a fronte di un maggiore grado di rischio

23 Obbligazioni strutturate Si possono replicare sommando più strumenti elementari: obbligazioni e derivati Componente obbligazionaria: garantisce la restituzione del capitale a scadenza ed eventuali cedole periodiche Componente derivativa: dà la possibilità di prendere posizione su una determinata attività sottostante senza bisogno di possederla

24 Obbligazioni strutturate Attività sottostanti: tassi d interesse, azioni, indici di borsa, commodities, indici d inflazione, valute, rating, eventi di varia natura Meccanismo di indicizzazione: modalità con le quali vengono calcolati i rendimenti (cedole e/o valore di rimborso)

25 Obbligazioni strutturate Due principali tipologie: Obbligazioni floater Obbligazioni linked

26 Obbligazioni floater hanno cedole indicizzate a un tasso d interesse (Euribor, Libor, tasso swap) possono presentare: limiti alla variabilità della cedola (cap, floor, sticky floater) facoltà di trasformazione del tasso (fisso/variabile o viceversa) indicizzazione inversa (reverse floater) opzione di rimborso anticipato (callable)

27 Opzioni sui tassi d interesse (ceiling rate agreement) Servono a limitare la variabilità delle cedole di un prestito indicizzato a un tasso d interesse Cap: consente all emittente di un prestito di fissare un tetto massimo alle cedole variabili pagate Floor: consente all investitore di fissare un limite minimo alle cedole variabili riscosse Collar: prevede un limite massimo e un limite minimo di variazione delle cedole

28 Esempio di obbligazione sticky floater: Finmeccanica Finance Cap&Floor FRN Bond Le obbligazioni fruttano interessi a tasso variabile indicizzato all Euribor a 6 mesi maggiorato di 90 punti base. Dalla seconda data di stacco ogni cedola, per effetto di eventuali incrementi dell Euribor a 6 mesi, non potrà essere superiore di più di 25 b.p. rispetto alla cedola precedente e, per effetto di eventuali decrementi dell Euribor, non potrà essere inferiore di più di 25 b.p. rispetto alla cedola precedente, anche in presenza di variazioni dell Euribor eccedenti tali limiti

29 Esempio di callable bond indicizzati al tasso swap: Banca Europea per la Ricostruzione e lo Sviluppo Rimborso: È prevista la facoltà per l emittente di rimborsare anticipatamente alla pari il prestito a ciascuna data di pagamento delle cedole, a partire dal 24 giugno Interessi: le prime tre cedole annue saranno pari al 4% (cedole fisse). Dalla quarta saranno indicizzate al tasso annuale swap per le operazioni di swap in euro con durata 10 anni (CSM 10). Le cedole variabili non potranno in alcun caso essere inferiori al 1% lordo annuo.

30 Esempio di obbligazione fixed reverse floater: Mediocredito Lombardo Le obbligazioni fruttano interessi pagabili in cedole annue lorde il 18 febbraio di ogni anno. Le prime 10 cedole sono fisse: 1 = 11%; 2 = 6%; 3 = 4,50%; dall a 4 alla 10 = 4%. Le rimanenti dieci saranno calcolat e secondo la seguente formula: Tasso annuo = 14% - (2x tasso EuroLibor 12 mesi) dove per tasso EuroLibor si intende il tasso Libor sui prestiti interbancari a 12 mesi in Euro, rilevato il 4 giorno lavorativo bancario a Londra antecedente la data di godimento delle cedole. Le cedole variabili non potranno assumere valore negativo e non potranno essere superiori al 5% (cap).

31 Obbligazioni linked Si differenziano a seconda delle attività sottostanti: azioni (equity linked), indici finanziari (index l.), fondi comuni (fund l.), panieri di attività (basket l.), beni reali (commodity l.), indici d inflazione (inflation l.), tassi di cambio (forex l.), rischi di credito (credit l.), eventi (event l.) Elementi caratterizzanti: Coefficiente di partecipazione Modalità di osservazione del sottostante Regole di calcolo del rendimento variabile

32 Obbligazione generica Equity Linked Emissione: 15 febbraio 2008 Scadenza: 15 febbraio 2011 Prezzo di emissione: 100. A scadenza paga il massimo tra il 2% (minimo garantito) e il 60% (partecipazione o retrocessione) dell incremento di un basket di azioni del settore farmaceutico. Composizione del basket: Bayer, Aventis, Pfizer, Novartis. Payoff (premio di rimborso) a scadenza: Basket finale iniziale [ ] Max 2%; 60 % Basket iniziale dove è il valore nominale del titolo acquistato dal cliente. Basket

33 Obbligazione generica Index Linked Emissione: 15 febbraio 2008 Scadenza: 15 febbraio 2012 Prezzo di emissione: 100. A scadenza paga il massimo tra il 4% (minimo garantito) e il 90% (partecipazione o retrocessione) dell incremento dello S&P Mib. Payoff (premio di rimborso) a scadenza: S PMib finale iniziale [ ] Max 4%;90 % S & PMib iniziale dove è il valore nominale del titolo acquistato dal cliente. & S & PMib

34 Esempio di una generica obbligazione fund linked Emessa il 1/1/ 2005 alla pari Rimborsabile il 1/1/2010, valore minimo di rimborso: alla pari Premio di rimborso: indicizzato all incremento di valore di un paniere di fondi comuni d investimento così formato: Fondo A azionario Europa peso 30% Fondo B obbligazionario USA peso 25% Fondo C monetario Europa peso 20% Fondo D azionario Paesi Emergenti peso 25% L apprezzamento del paniere è determinato confrontando il suo valore al momento dell emissione con il valore medio di una serie di rilevazioni mensili effettuate durante la vita del prestito

35

36

37

38 Titoli reverse convertible Caratteri: Breve durata Cedola più alta di quella di titoli di analoga durata e rischio Valore di rimborso incerto (non sono considerate obbligazioni), collegato all andamento di un titolo azionario prestabilito. Se alla scadenza il prezzo dell azione è inferiore ad un valore di riferimento stabilito all inizio, l emittente consegnerà azioni. In caso contrario, rimborserà il valore nominale.

39

40 Obbligazioni Convertibili Elementi: Convertibilità totale o parziale Metodo di conversione Periodo di conversione Rapporto o prezzo di conversione Caratteristiche economiche dell emissione

41

42 Obbligazioni con warrant Natura: obbligazione ordinaria + warrant Warrant: diritto che attribuisce al possessore la facoltà di acquistare o sottoscrivere una o più azioni o altri valori mobiliari ad un prezzo prefissato, entro una data scadenza Il warrant può essere separato dall obbligazione e circolare in maniera autonoma

43 Il ranking delle obbligazioni Obbligazioni garantite (secured bonds: asset backed securities e covered bonds) Obbligazioni ordinarie (senior bonds) Obbligazioni subordinate (subordinated bonds o junior bonds) Strumenti ibridi di patrimonializzazione (es. preference shares, c.d.tremonti bond, ecc.)

44 Il processo di cartolarizzazione (l. 30/4/1999 n. 130) L originator (creditore originario) cede un insieme di crediti ad un SPV (special purpose vehicle società creata in funzione della cartolarizzazione) Lo SPV emette obbligazioni garantite dagli stessi crediti (ABS asset backed securities) Con il ricavato del collocamento lo SPV finanzia l acquisto dei crediti Osservazioni: Le sole attività nel bilancio dello SPV sono i crediti rilevati Da flussi incassati sui crediti (interessi e rimborsi) dipende il pagamento delle cedole e il rimborso delle obbligazioni emesse Il rating delle obbligazioni è determinato dalla qualità del portafoglio crediti (e non dalla qualità dell originator)

45 Asset backed securities (ABS) Titoli frutto della cartolarizzazione,garantiti da un collateral costituito da un pool di attività di riferimento. Si possono classificare in: - Mortgage Backed Securities (MBS), cioè titoli aventi come collateral mutui ipotecari; - Collateralized Debt Obligations (CDO), aventi come collateral un portafoglio di altri titoli; - Altri ABS, aventi come collateral ulteriori differenti tipi di credito, in genere credito al consumo (es. carte dicredito, prestiti per acquisti di automobili, ecc.)

46 Collateral Debt Obligations (CDO) Sono garantiti da un portafoglio composto da prestiti, ABS, titoli obbligazionari e talvolta anche credit default swap (CDS). Sono suddivisi in categorie a seconda della loro priorità di rimborso (senior, mezzanine, equity). Qualora i flussi di cassa generati dai crediti posti a garanzia del debito non siano sufficienti a far fronte al pagamento degli interessi sui CDO o al loro rimborso, vengono effettuati prima i pagamenti relativi alle categorie con priorità più alta (senior e mezzanine) e solo in via subordinata quelli relativi alla categoria con minore priorità (c.d. equity) Sono creati da un SPV in genere posto in essere da una banca d investimento, il quale impacchetta il pool di attività di riferimento e vende il CDO agli investitori finali, oppure ad altri intermediari i quali li impacchettano a loro volta creando nuovi CDO (CDO al quadrato, al cubo, ecc.)

47 Caratteri distintivi delle procedure di emissione di un prestito obbligazionario Destinatari offerte pubbliche private placement Mercato di collocamento mercato domestico mercato internazionale Funzioni del consorzio di collocamento assunzione a fermo collocamento e garanzia semplice collocamento Rendimento delle obbligazioni prefissato da definire

48 Gli intermediari coinvolti Il lead manager struttura l operazione organizza il consorzio di intermediari fornisce garanzia di sottoscrizione cura gli adempimenti amministrativi e legali sostiene la quotazione del titolo sul mercato secondario Il managing group si impegna a sottoscrivere una quota rilevante dei titoli in emissione Il selling group distribuisce i titoli sul mercato

49 Le fasi dell emissione di un prestito obbligazionario Origination Lancio ufficiale Pricing Closing

50 Origination Due diligence Analisi di fattibilità Scelta della struttura contrattuale Individuazione del rendimento da offrire Price talk

51 Il rendimento È espresso in termini di spread rispetto ad un titolo benchmark o al tasso swap di pari durata la spread può essere fisso o si stabilisce un range l entità dello spread dipende essenzialmente da: merito di credito dell emittente dimensioni dell operazione liquidità presente sul mercato

52 Il pricing Al termine della fase di raccolta degli ordini si procede: alla eventuale definizione dello spread in base alla domanda del mercato alla comunicazione ai membri del consorzio del quantitativo loro assegnato alla fissazione del prezzo di emissione

53

54 Il rating E una valutazione del merito di credito espressa in maniera sintetica da istituzioni specializzate E attribuito all emittente o a ogni singola emissione di obbligazioni E assegnato su richiesta dell emittente E sottoposto a revisione almeno una volta all anno E espresso in modo da rendere agevole la comparazione tra diverse emissioni

55

56 Elementi sui quali viene costruito un giudizio di rating Stabilità e prospettive del settore Punti di forza e debolezza in relazione alla posizione di mercato Strategia del management e suo grado di preparazione Qualità dei dati contabili Risultati finanziari storici e previsionali Struttura dei ricavi e grado di difendibilità dei profitti Grado di efficienza operativa Flussi di cassa e grado di flessibilità finanziaria

57

IL FINANZIAMENTO DEGLI ENTI PUBBLICI

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

I TITOLI DI STATO. Modalità di collocamento

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

Prestiti obbligazionari

Prestiti obbligazionari Agenda Introduzione Aspetti economico aziendali Aspetti giuridici Aspetti contabili Applicazioni Aspetti economico - aziendali La copertura di fabbisogni finanziari di medio-lungo

Prestiti obbligazionari Agenda Introduzione Aspetti economico aziendali Aspetti giuridici Aspetti contabili Applicazioni Aspetti economico - aziendali La copertura di fabbisogni finanziari di medio-lungo

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Strumenti finanziari e scelte di investimento. Roma, 8 maggio 2009

Strumenti finanziari e scelte di investimento Roma, 8 maggio 2009 IL MERCATO DEI CAPITALI Il MERCATO DEI CAPITALI è il luogo ideale dove si incontrano domanda e offerta di strumenti finanziari. Lo scopo

Strumenti finanziari e scelte di investimento Roma, 8 maggio 2009 IL MERCATO DEI CAPITALI Il MERCATO DEI CAPITALI è il luogo ideale dove si incontrano domanda e offerta di strumenti finanziari. Lo scopo

Biblioteca di Telepass + 2 biennio TOMO 4. Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di una S.p.A.

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Parte prima I prodotti del mercato monetario e obbligazionario 1

00_caparrelli 20-01-2004 13:10 Pagina VII Prefazione XIII Parte prima I prodotti del mercato monetario e obbligazionario 1 Capitolo 1 I prodotti del mercato monetario 3 1.1 Introduzione al mercato monetario

00_caparrelli 20-01-2004 13:10 Pagina VII Prefazione XIII Parte prima I prodotti del mercato monetario e obbligazionario 1 Capitolo 1 I prodotti del mercato monetario 3 1.1 Introduzione al mercato monetario

La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012") La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Le funzioni d investimento delle passività bancarie Esistono diverse tipologie

La gestione della raccolta bancaria (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Le funzioni d investimento delle passività bancarie Esistono diverse tipologie

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale Il Mercato finanziario Anno accademico 2012 / 2013 Valore e Prezzo delle Attività finanziarie

INFORMAZIONI SULLE CARATTERISTICHE DELL EMISSIONE Ammontare dell emissione

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 127 CODICE ISIN IT0003373534

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 127 CODICE ISIN IT0003373534

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

BANCA POPOLARE DI NOVARA S.p.A.

BANCA POPOLARE DI NOVARA S.p.A. CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA " BANCA POPOLARE DI NOVARA S.P.A. OBBLIGAZIONI STEP-UP" Prestito Obbligazionario BANCA POPOLARE DI NOVARA

BANCA POPOLARE DI NOVARA S.p.A. CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA " BANCA POPOLARE DI NOVARA S.P.A. OBBLIGAZIONI STEP-UP" Prestito Obbligazionario BANCA POPOLARE DI NOVARA

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

INFORMAZIONI SULLE CARATTERISTICHE DELL EMISSIONE Ammontare dell emissione

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 120 CODICE ISIN IT0003353429

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 120 CODICE ISIN IT0003353429

BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

( ) i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito

i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito") DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

Banca di Legnano 17 Maggio 2013/2016 Tasso Misto,

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 17 Maggio 2013/2016 Tasso Misto, ISIN IT000490924 5 Obbligazioni a Tasso Misto

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 17 Maggio 2013/2016 Tasso Misto, ISIN IT000490924 5 Obbligazioni a Tasso Misto

Banca di Legnano 23 Agosto 2013/2017 Tasso Misto,

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 23 Agosto 2013/2017 Tasso Misto, ISIN IT000494075 2 Obbligazioni a Tasso Misto

CONDIZIONI DEFINITIVE al PROSPETTO DI BASE SUL PROGRAMMA BANCA DI LEGNANO S.P.A. OBBLIGAZIONI PLAIN VANILLA Banca di Legnano 23 Agosto 2013/2017 Tasso Misto, ISIN IT000494075 2 Obbligazioni a Tasso Misto

Titoli obbligazionari

Titoli obbligazionari Tipologie e classificazione strumenti obbligazionari; Mercati di quotazione; Tipologie di rischio; Valutazione di un titolo obbligazionario; Determinazione misure di rendimento; Struttura

Titoli obbligazionari Tipologie e classificazione strumenti obbligazionari; Mercati di quotazione; Tipologie di rischio; Valutazione di un titolo obbligazionario; Determinazione misure di rendimento; Struttura

Banca della Bergamasca CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO BANCA DELLA BERGAMASCA

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO BANCA DELLA BERGAMASCA

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

I Prestiti Obbligazionari

I Prestiti Obbligazionari I PRESTITI OBBLIGAZIONARI I prestiti obbligazionari sono debiti di finanziamento tipici della s.p.a. che, con essi, si procura mezzi finanziari per sviluppare la propria attività

I Prestiti Obbligazionari I PRESTITI OBBLIGAZIONARI I prestiti obbligazionari sono debiti di finanziamento tipici della s.p.a. che, con essi, si procura mezzi finanziari per sviluppare la propria attività

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA. Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio.

Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio Tasso Fisso

Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA Banca di Credito Cooperativo OROBICA di Bariano e Cologno al Serio Tasso Fisso

Reddito Fisso. Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce. I mercati del

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

Titoli obbligazionari

Titoli obbligazionari Tipologie e classificazione strumenti obbligazionari; Mercati di quotazione; Tipologie di rischio; Valutazione di un titolo obbligazionario; Determinazione misure di rendimento; Struttura

Titoli obbligazionari Tipologie e classificazione strumenti obbligazionari; Mercati di quotazione; Tipologie di rischio; Valutazione di un titolo obbligazionario; Determinazione misure di rendimento; Struttura

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

AZIONI E OBBLIGAZIONI: CARATTERISTICHE E STIME DEL VALORE. Docente: Prof. Massimo Mariani

AZIONI E OBBLIGAZIONI: CARATTERISTICHE E STIME DEL VALORE Docente: Prof. Massimo Mariani 1 SOMMARIO Le obbligazioni: definizioni e caratteristiche Particolari tipologie di obbligazioni La valutazione delle

AZIONI E OBBLIGAZIONI: CARATTERISTICHE E STIME DEL VALORE Docente: Prof. Massimo Mariani 1 SOMMARIO Le obbligazioni: definizioni e caratteristiche Particolari tipologie di obbligazioni La valutazione delle

INFORMATIVA SUI PRESTITI OBBLIGAZIONARI RICONDUCIBILI ALLA TIPOLOGIA TITOLI A TASSO VARIABILE SUBORDINATO UPPER TIER II BANCA C.R.

Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 Iscritta all Albo delle Banche autorizzate al n. 5142 Capogruppo del Gruppo Bancario Cassa di Risparmio di Asti S.p.A. Iscritto all Albo dei

Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 Iscritta all Albo delle Banche autorizzate al n. 5142 Capogruppo del Gruppo Bancario Cassa di Risparmio di Asti S.p.A. Iscritto all Albo dei

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO STEP UP/STEP DOWN STEP UP/STEP DOWN CALLABLE

,3.,/0,07,2,8., 70/ 9444507,9 ;4 70/ 9444507,9 ;4 36:, 9 / 2 990390 CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO STEP UP/STEP DOWN STEP UP/STEP DOWN

,3.,/0,07,2,8., 70/ 9444507,9 ;4 70/ 9444507,9 ;4 36:, 9 / 2 990390 CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO STEP UP/STEP DOWN STEP UP/STEP DOWN

I VALORI MOBILIARI I VALORI MOBILIARI I VALORI MOBILIARI CORSI DI RIALLINEAMENTO 19/10/2011

CORSI DI RIALLINEAMENTO ECONOMIA AZIENDALE A.A. 2011-2012 Sono titoli di credito negoziabili e trasferibili emessi da enti pubblici o da società private, che rappresentano crediti fruttiferi in denaro

CORSI DI RIALLINEAMENTO ECONOMIA AZIENDALE A.A. 2011-2012 Sono titoli di credito negoziabili e trasferibili emessi da enti pubblici o da società private, che rappresentano crediti fruttiferi in denaro

Banca della Bergamasca

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO/TASSO FISSO CALLABLE

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO/TASSO FISSO CALLABLE

REGOLAMENTO del PRESTITO OBBLIGAZIONARIO. DEXIA-CREDIOP S.p.A. fino ad Euro 20.000.000 CMS Linked Notes due 12.10.2015",

REGOLAMENTO del PRESTITO OBBLIGAZIONARIO PRESTITO OBBLIGAZIONARIO STRUTTURATO DEXIA-CREDIOP S.p.A. fino ad Euro 20.000.000 CMS Linked Notes due 2.0.205", Cod. ISIN IT0003927644 - Serie: 60. Denominazione

REGOLAMENTO del PRESTITO OBBLIGAZIONARIO PRESTITO OBBLIGAZIONARIO STRUTTURATO DEXIA-CREDIOP S.p.A. fino ad Euro 20.000.000 CMS Linked Notes due 2.0.205", Cod. ISIN IT0003927644 - Serie: 60. Denominazione

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo, Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo, Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

I titoli di debito: elementi distintivi

I titoli di debito: elementi distintivi Valore nominale Modalità di remunerazione Titolo con cedola: tasso cedolare, cedola, data/e di godimento Titolo senza cedola o zero coupon Rischi tipici Rischio

I titoli di debito: elementi distintivi Valore nominale Modalità di remunerazione Titolo con cedola: tasso cedolare, cedola, data/e di godimento Titolo senza cedola o zero coupon Rischi tipici Rischio

Scheda prodotto. 100% dell importo nominale sottoscritto. 1 obbligazione per un valore nominale di Euro 1.000

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

in qualità di Emittente, Offerente e Responsabile del collocamento PROSPETTO DI BASE

Sede legale in Torino, Via Gramsci, n. 7 Capitale sociale: Euro 156.209.463,00 interamente versato Registro delle imprese di Torino e codice fiscale n. 02751170016 Appartenente al Gruppo Bancario Veneto

Sede legale in Torino, Via Gramsci, n. 7 Capitale sociale: Euro 156.209.463,00 interamente versato Registro delle imprese di Torino e codice fiscale n. 02751170016 Appartenente al Gruppo Bancario Veneto

prof.ssa S.Spallini RAGIONERIA GENERALE Il mercato dei capitali

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

1 RAGIONERIA GENERALE Il mercato dei capitali Il mercato dei capitali 2 E costituito dalla incontro tra domanda e offerta di capitali, in esso ha luogo la fissazione del prezzo dei capitali rappresentato

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

OBBLIGAZIONE 144 CODICE ISIN IT0003445431 EMISSIONE DI OBBLIGAZIONI STEP-UP 2003-2011 BANCA DI CREDITO COOPERATIVO DI CAMBIANO Soc. Coop. A Resp. Lim.

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 144 CODICE ISIN IT0003445431

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 144 CODICE ISIN IT0003445431

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

Quesiti a risposta multipla

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

Reverse Convertible OPPURE

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

Banca della Bergamasca CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO STEP UP/STEP DOWN

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO STEP UP/STEP DOWN BANCA DELLA

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO STEP UP/STEP DOWN BANCA DELLA

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Nozioni di matematica finanziaria, analisi di scenario, strumenti finanziari, operatività bancaria e costruzione del portafoglio

Nozioni di matematica finanziaria, analisi di scenario Nozioni di Matematica Finanziaria 51 Analisi si scenario 103 Piani di ammortamento Rendite Regimi di capitalizzazione semplice e composta Tassi equivalenti

Nozioni di matematica finanziaria, analisi di scenario Nozioni di Matematica Finanziaria 51 Analisi si scenario 103 Piani di ammortamento Rendite Regimi di capitalizzazione semplice e composta Tassi equivalenti

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

MINIBOND: NUOVA FINANZA PER LE PMI

MINIBOND: NUOVA FINANZA PER LE PMI A cura della Dott.ssa Paola D'Angelo Manager, BP&A Finance and Business Consulting E-mail: paoladangelo@bpeassociati.it Ufficio: +39.0734.281411 Mobile: +39.393.1706394

MINIBOND: NUOVA FINANZA PER LE PMI A cura della Dott.ssa Paola D'Angelo Manager, BP&A Finance and Business Consulting E-mail: paoladangelo@bpeassociati.it Ufficio: +39.0734.281411 Mobile: +39.393.1706394

Banca di Credito Cooperativo di Alba, Langhe e Roero società cooperativa in qualità di Emittente

Banca di Credito Cooperativo di Alba, Langhe e Roero società cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA D ALBA CREDITO COOPERATIVO TASSO VARIABILE

Banca di Credito Cooperativo di Alba, Langhe e Roero società cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA D ALBA CREDITO COOPERATIVO TASSO VARIABILE

I TIPI DI MUTUO E I LORO RISCHI

FOGLIO COMPARATIVO DEI MUTUI CONTENENTE INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (documento redatto ai sensi delle Disposizioni

FOGLIO COMPARATIVO DEI MUTUI CONTENENTE INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE (documento redatto ai sensi delle Disposizioni

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

Le forme tecniche di raccolta basate su strumenti di mercato

Le forme tecniche di raccolta basate su strumenti di mercato Economia delle aziende di credito. A.A. 2008/2009 Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 1 Indice

Le forme tecniche di raccolta basate su strumenti di mercato Economia delle aziende di credito. A.A. 2008/2009 Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 1 Indice

FOGLIO INFORMATIVO REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI

BANCA CARIGE S.P.A. Cassa di Risparmio di Genova e Imperia 16123 Genova Via Cassa di Risparmio 15 FOGLIO INFORMATIVO REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI

BANCA CARIGE S.P.A. Cassa di Risparmio di Genova e Imperia 16123 Genova Via Cassa di Risparmio 15 FOGLIO INFORMATIVO REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

MODIFICA DI DENOMINAZIONE, POLITICA DI INVESTIMENTO E BENCHMARK DI TALUNI COMPARTI

IMPORTANTE: Il presente documento richiede attenzione immediata. In caso di dubbi sul contenuto del presente documento, richiedere la consulenza di un professionista indipendente. Tutti i termini utilizzati

IMPORTANTE: Il presente documento richiede attenzione immediata. In caso di dubbi sul contenuto del presente documento, richiedere la consulenza di un professionista indipendente. Tutti i termini utilizzati

CONDIZIONI DEFINITIVE

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via del Macello n.55 Iscritta all Albo delle Banche al n. 3630.1 e Capogruppo del Gruppo Bancario Banca Popolare dell

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via del Macello n.55 Iscritta all Albo delle Banche al n. 3630.1 e Capogruppo del Gruppo Bancario Banca Popolare dell

EMITTENTE OFFERENTE E RESPONSABILE DEL COLLOCAMENTO BANCA POPOLARE DI BARI S.C.p.A. PROSPETTO DI BASE

Società cooperativa per azioni Sede sociale e Direzione Generale in Corso Cavour 19, 70122 Bari Partita IVA, Cod. Fiscale e iscrizione al Registro imprese di Bari n. 00254030729 Albo aziende creditizie

Società cooperativa per azioni Sede sociale e Direzione Generale in Corso Cavour 19, 70122 Bari Partita IVA, Cod. Fiscale e iscrizione al Registro imprese di Bari n. 00254030729 Albo aziende creditizie

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

I processi di finanziamento

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

FOGLIO COMPARATIVO DEI MUTUI FONDIARI/IPOTECARI OFFERTI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

Pagina 1 di 7 FOGLIO COMPARATIVO DEI MUTUI FONDIARI/IPOTECARI OFFERTI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Società Cooperativa Sede Legale in Moio della Civitella (SA) Via Municipio, n.16 - Palazzo

Pagina 1 di 7 FOGLIO COMPARATIVO DEI MUTUI FONDIARI/IPOTECARI OFFERTI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Società Cooperativa Sede Legale in Moio della Civitella (SA) Via Municipio, n.16 - Palazzo

Banca di Credito Cooperativo di Alba, Langhe e Roero società cooperativa in qualità di Emittente

Banca di Credito Cooperativo di Alba, Langhe e Roero società cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA D ALBA CREDITO COOPERATIVO TASSO VARIABILE

Banca di Credito Cooperativo di Alba, Langhe e Roero società cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA D ALBA CREDITO COOPERATIVO TASSO VARIABILE

Assemblea degli Azionisti di Cembre S.p.A.

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

CONDIZIONI DEFINITIVE

BANCA ALPI MARITTIME CREDITO COOPERATIVO CARRU S.C.P.A. in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PRESTITO OBBLIGAZIONARIO Banca Alpi Marittime Credito Cooperativo Carrù S.c.p.a.

BANCA ALPI MARITTIME CREDITO COOPERATIVO CARRU S.C.P.A. in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PRESTITO OBBLIGAZIONARIO Banca Alpi Marittime Credito Cooperativo Carrù S.c.p.a.

Prestito Obbligazionario T.V. 01/02/08 01/02/11 130^ emissione (Codice ISIN IT0004322027)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Variabile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Variabile Il seguente

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

MINI BOND: PROFILI LEGALI E REGOLAMENTARI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INTERMEDIARI E IMPRESA-UNA NUOVA FORMA DI FINANZIAMENTO: IL «MINI BOND» MINI BOND: PROFILI LEGALI E REGOLAMENTARI NUNZIA MELACCIO Commissione Banche e Intermediari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INTERMEDIARI E IMPRESA-UNA NUOVA FORMA DI FINANZIAMENTO: IL «MINI BOND» MINI BOND: PROFILI LEGALI E REGOLAMENTARI NUNZIA MELACCIO Commissione Banche e Intermediari

"CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012 Tasso Fisso

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA/PROGRAMMA SUL PROGRAMMA "CASSA DI RISPARMIO DI ALESSANDRIA S.p.A. OBBLIGAZIONI A TASSO FISSO" Cassa di Risparmio di Alessandria 4 Febbraio 2008/2012 Tasso Fisso

Struttura e organizzazione del mercato mobiliare. soggetti funzioni forme organizzative presentazione degli strumenti

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

Struttura e organizzazione del mercato mobiliare soggetti funzioni forme organizzative presentazione degli strumenti Circuiti diretti e circuiti indiretti Mercati finanziari SF Circuito diretto Unità in

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

Banca di Credito Cooperativo del Chianti Fiorentino

Banca di Credito Cooperativo del Chianti Fiorentino in qualità di Emittente Società Cooperativa con sede legale in piazza Arti e Mestieri, San Casciano Val di Pesa Firenze iscritta all Albo delle Banche

Banca di Credito Cooperativo del Chianti Fiorentino in qualità di Emittente Società Cooperativa con sede legale in piazza Arti e Mestieri, San Casciano Val di Pesa Firenze iscritta all Albo delle Banche

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

NEW MILLENNIUM Multi Asset Opportunity

NEW MILLENNIUM Multi Asset Opportunity Obiettivo di investimento Il Comparto mira all'apprezzamento del capitale nel lungo termine attraverso un portafoglio diversificato in diverse classi di attività,

NEW MILLENNIUM Multi Asset Opportunity Obiettivo di investimento Il Comparto mira all'apprezzamento del capitale nel lungo termine attraverso un portafoglio diversificato in diverse classi di attività,

CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

Italo Degregori. Quaderni di Finanza ( 1 ) Le Obbligazioni. Edizioni R.E.I.

Le Obbligazioni. Edizioni R.E.I.") Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni Edizioni R.E.I. 2 Edizioni R.E.I. 3 Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni ISBN 978-88-97362-46-3 Copyright 2011 - Edizioni

Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni Edizioni R.E.I. 2 Edizioni R.E.I. 3 Italo Degregori Quaderni di Finanza ( 1 ) Le Obbligazioni ISBN 978-88-97362-46-3 Copyright 2011 - Edizioni

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

INFORMATIVA MUTUI CASA. 01 ottobre 2013 Ultimo aggiornamento 01 ottobre 2013

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

comunicazione dell avvenuto rilascio del provvedimento di approvazione con nota del 14 novembre 2012, protocollo n. 12089829 (il Prospetto ).

.") AVVISO DI AVVENUTA PUBBLICAZIONE DEL PROSPETTO RELATIVO ALL OFFERTA PUBBLICA DI SOTTOSCRIZIONE E ALLA CONTESTUALE AMMISSIONE A QUOTAZIONE SUL MERCATO TELEMATICO DELLE OBBLIGAZIONI ( MOT ) DELLE OBBLIGAZIONI

AVVISO DI AVVENUTA PUBBLICAZIONE DEL PROSPETTO RELATIVO ALL OFFERTA PUBBLICA DI SOTTOSCRIZIONE E ALLA CONTESTUALE AMMISSIONE A QUOTAZIONE SUL MERCATO TELEMATICO DELLE OBBLIGAZIONI ( MOT ) DELLE OBBLIGAZIONI