Paghe. Detrazioni Irpef e oneri deducibili Andrea Barone - Responsabile analisi normativa software lavoro WKI

|

|

|

- Silvestro Crippa

- 8 anni fa

- Visualizzazioni

Transcript

1 Detrazioni Irpef e oneri deducibili Andrea Barone - Responsabile analisi normativa software lavoro WKI Voci della busta paga Finanziaria 2007 Limite di reddito Parametrazione a mese Misura Con il pagamento della retribuzione, il datore di lavoro è obbligato a consegnare al dipendente la busta paga, che documenta quanto questi ha percepito in un determinato periodo di lavoro in ottemperanza al contratto di lavoro applicato. La busta paga, oltre a contenere gli elementi che compongono la retribuzione, evidenzia anche altre informazioni, sia di natura previdenziale che di natura fiscale (ad esempio, i contributi a carico del lavoratore trattenuti, le ritenute d acconto effettivamente applicate). Il compenso netto spettante al dipendente è il risultato delle operazioni di somma e di sottrazione delle singole voci che compongono il prospetto paga. Di seguito tratteremo alcune voci che compaiono in busta paga e che rientrano nelle operazioni di calcolo del compenso netto. In particolare, vedremo le condizioni per l attribuzione delle detrazioni d imposta e le modalità di calcolo delle stesse, nonché il ruolo che giocano gli oneri deducibili trattenuti direttamente dal datore di lavoro ai fini della determinazione del reddito imponibile e delle detrazioni cui il lavoratore ha diritto. Infine, analizzeremo quali adempimenti deve porre in essere il lavoratore per ottenere le detrazioni dal sostituto d imposta. Detrazioni per carichi di famiglia La legge n. 296/2006 ha abrogato le deduzioni per carichi di famiglia introdotte con il secondo modulo di riforma dell Irpef (family no tax area), sostituendole con le detrazioni d imposta. In pratica si è ritornati al sistema in vigore fino al 31 dicembre 2004, anche se con differenti importi e modalità di calcolo. Nella maggioranza dei casi l importo delle detrazioni spettanti è legato all ammontare del reddito complessivo; ai valori teorici delle detrazioni devono essere applicati appositi coefficienti, molto simili a quelli previsti per il calcolo delle precedenti deduzioni. Tali coefficienti rappresentano un correttivo sulla base del quale le detrazioni diminuiscono all aumentare del reddito, fino ad annullarsi oltre una determinata soglia di reddito. Ai sensi dell art. 12, c. 2 del Tuir le detrazioni d imposta per coniuge, figli e altri familiari spettano a condizione che le persone alle quali si riferiscono possiedano un reddito complessivo annuo non superiore a E 2.840,51, al lordo degli oneri deducibili. Le detrazioni per carichi di famiglia sono rapportate a mese e competono dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste. Per dipendenti assunti in corso d anno, in sede di conguaglio e su esplicita richiesta del lavoratore, il sostituto applica le detrazioni per l intero periodo di carico. Coniuge a carico Per il coniuge a carico spetta una detrazione dall Irpef lorda nelle misure riportate in tabella. Reddito complessivo Detrazione spettante Fino a E [110 x (RC : )] Se il rapporto tra il reddito complessivo e E è uguale a 1, la detrazione compete nella 6/

2 Paghe Reddito complessivo Detrazione spettante misura di E 690; se, invece, il rapporto è uguale a 0, la detrazione non compete. Negli altri casi, il risultato del rapporto va assunto nelle prime quattro cifre decimali (mediante troncamento degli ulteriori decimali, senza arrotondamento) Oltre E e fino a E Oltre E e fino a E x [( RC) : ] Se il rapporto tra E , diminuito del reddito complessivo, e E è uguale a 0, la detrazione non compete. Negli altri casi, il risultato del rapporto va assunto nelle prime quattro cifre decimali (mediante troncamento degli ulteriori decimali) Detrazione aggiuntiva Matrimonio contratto in data 26 agosto reddito complessivo dell altro coniuge: E ,00 detrazione per coniuge a carico spettante: [( ) : ] = ( : 12) 3 0,8750 = E 251,56 Per i redditi oltre E e fino a E spetta una detrazione aggiuntiva, da sommare alla precedente, variabile in funzione del reddito complessivo. Reddito complessivo Detrazione aggiuntiva Oltre E e fino a E E 10 Oltre E e fino a E E 20 Oltre E e fino a E E 30 Oltre E e fino a E E 20 Oltre E e fino a E E 10 La circolare dell Agenzia delle entrate n. 15/2007, ha chiarito che «gli importi aggiuntivi devono essere assunti nell intero ammontare indicato senza essere rapportati al periodo in cui il coniuge è stato a carico». Misura Matrimonio contratto il 15 maggio reddito complessivo dell altro coniuge: E ,00 detrazione per coniuge a carico spettante: (690 x 8 : 12) + 20 = E 480 Figli a carico Per i figli a carico, le detrazioni sono stabilite nelle seguenti misure: Detrazione teorica Detrazione spettante Per figlio a carico E [( reddito complessivo) : ] Per figlio a carico di età inferiore a tre anni E [( reddito complessivo) : ] Per figlio a carico portatore di handicap E [( reddito complessivo) : ] Per figlio a carico portatore di handicap di età inferiore a tre anni E [( reddito complessivo) : ] 342 6/2008

![000 690 Oltre E 40.000 e fino a E 80.000 690 x [(80.000 - RC) : 40.000] Se il rapporto tra E 80.000, diminuito del reddito complessivo, e E 40.000 è uguale a 0, la detrazione non compete.](/docs-images/41/2742129/images/page_2.jpg "Negli altri casi, il risultato del rapporto va assunto nelle prime quattro cifre decimali (mediante troncamento degli ulteriori decimali) Detrazione aggiuntiva Matrimonio contratto in data 26 agosto")

3 Presenza di più figli Contribuenti con più di tre figli a carico Ripartizione della detrazione Coniuge mancante Periodo d imposta 2007 Condizioni di spettanza Se il risultato del rapporto [( reddito complessivo) : ] è pari a zero, minore di zero o uguale a 1, la detrazione non compete; negli altri casi, il risultato del predetto rapporto va assunto nelle prime quattro cifre decimali, mediante troncamento degli ulteriori decimali. In presenza di più figli l importo di E è aumentato, per tutti, di E per ogni figlio successivo al primo. Contribuente con due figli a carico di età non inferiore a tre anni reddito complessivo pari a: E ,00 detrazione spettante: ( ) 3 [( ) : ] = ,6363 = E 1.018,08 Per i contribuenti con più di tre figli a carico, la detrazione teoricamente spettante deve essere maggiorata di E 200 per ciascun figlio a partire dal primo. La detrazione è ripartita nella misura del 50% tra i genitori non legalmente ed effettivamente separati ovvero, previo accordo tra gli stessi, spetta al genitore che possiede un reddito complessivo di ammontare più elevato; pertanto, il legislatore non ammette una libera e diversa ripartizione della detrazione d imposta tra i genitori. In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio, la detrazione spetta, in mancanza di accordo, al genitore affidatario. Ove il genitore affidatario ovvero, in caso di affidamento congiunto, uno dei due genitori affidatari non possa usufruire in tutto o in parte della detrazione per limiti di reddito, la stessa è assegnata per intero al secondo genitore. Quest ultimo, salvo diverso accordo tra le parti, è tenuto a riversare all altro genitore affidatario un importo pari all intera detrazione ovvero, in caso di affidamento congiunto, pari al 50% della detrazione stessa. In caso di coniuge fiscalmente a carico dell altro, la detrazione compete a quest ultimo per l intero importo. Se l altro genitore manca o non ha riconosciuto i figli naturali e il contribuente non è coniugato o, se coniugato, si è successivamente legalmente ed effettivamente separato, per il primo figlio si applicano, se più convenienti, le detrazioni previste per il coniuge. Ulteriore detrazione per genitori con almeno quattro figli a carico La legge n. 244/2007 (Finanziaria 2008) ha introdotto un ulteriore detrazione d imposta di E per i genitori con almeno quattro figli a carico che si aggiunge a quelle «ordinarie» per i figli, già previste dall art. 12 del Tuir. L ulteriore detrazione deve intendersi come «bonus» complessivo a beneficio della famiglia numerosa: quindi, l importo spettante non muta in presenza di un numero di figli superiore a quattro (Ag. delle entrate, circ. n. 1/2008). La nuova detrazione si applica già a partire dal periodo d imposta 2007 (art. 1, c. 16, legge n. 244/2007). L ulteriore detrazione d imposta spetta a condizione che il contribuente abbia almeno quattro figli a carico. L Agenzia delle entrate ha specificato che la detrazione spetta in misura intera anche se la condizione di «almeno quattro figli a carico» sussiste per una parte dell anno soltanto (ad esempio, la nascita del quarto figlio nel corso dell anno): quindi, l ulteriore detrazione non deve essere ragguagliata al periodo dell anno in cui si verifica l evento che dà diritto alla detrazione stessa. Il beneficio fiscale, anche se non è strettamente legato al reddito complessivo del contribuente, non può essere riconosciuto al soggetto che, pur avendo almeno quattro figli a carico, non ha diritto alle «ordinarie» detrazioni per i figli, in conseguenza dell elevato reddito complessivo. Ad esempio, il contribuente con quattro figli a carico e con un reddito complessivo superiore a E , non potendo beneficiare delle detrazioni «ordinarie» per i figli, non potrà nemmeno fruire dell ulteriore detrazione. 6/

![000] è pari a zero, minore di zero o uguale a 1, la detrazione non compete; negli altri casi, il risultato del predetto rapporto va assunto nelle prime quattro cifre decimali, mediante troncamento](/docs-images/41/2742129/images/page_3.jpg "degli ulteriori decimali. In presenza di più figli l importo di E 95.000 è aumentato, per tutti, di E 15.000 per ogni figlio successivo al primo.")

4 Paghe Ripartizione tra i genitori Incapienza dell imposta Recupero dell eccedenza Reddito complessivo: E detrazioni (ordinarie) spettanti per figli a carico: [4 3 ( )] 3 [( ) : ] = 0 ulteriore detrazione spettante per famiglie numerose = 0 L ulteriore detrazione è ripartita nella misura del 50% tra i genitori non legalmente ed effettivamente separati. In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio, la detrazione aggiuntiva spetta ai genitori in proporzione agli affidamenti stabiliti dal giudice. In caso di coniuge fiscalmente a carico dell altro, l ulteriore detrazione compete a quest ultimo per l intero importo. I predetti criteri di ripartizione non posso essere derogati da accordi intercorsi tra i genitori, diversamente da quanto previsto per le «ordinarie» detrazioni per figli a carico. Nel caso in cui l imposta non sia sufficientemente capiente, e quindi non sia possibile fruire, in tutto o in parte, dell ulteriore detrazione, al contribuente è riconosciuto un credito di ammontare pari alla quota di detrazione che non ha trovato capienza nell imposta dovuta. A tal fine occorre considerare l Irpef lorda diminuita delle detrazioni d imposta spettanti per i familiari a carico (art. 12, c. 1 del Tuir), per tipologie reddituali (art. 13 del Tuir), per gli oneri detraibili (art. 15 del Tuir), per canoni di locazione (art. 16 del Tuir) e in base ad altre disposizioni normative. L art. 1 del D.M. 31 gennaio 2008 disciplina il recupero dell eccedenza rispetto all imposta netta mediante il sostituto d imposta, così come previsto dall art. 12, c. 3, ultimo periodo del Tuir. Questa modalità di recupero del credito è riservata ai soggetti titolari esclusivamente di redditi di lavoro dipendente e assimilati, di pensione ed eventualmente del reddito derivante dal possesso dell abitazione principale e relative pertinenze. Ai fini del riconoscimento del credito, il lavoratore deve presentare al datore di lavoro la dichiarazione di spettanza delle detrazioni d imposta, ai sensi dell art. 23, c. 2 lett. a) del D.P.R. n. 600/1973, indicando le condizioni per l applicazione e il codice fiscale dei familiari a carico, nonché attestare l assenza di redditi ulteriori rispetto a quelli di lavoro dipendente e assimilati e a quelli derivanti dal possesso dell unità immobiliare adibita ad abitazione principale e delle relative pertinenze. Il credito (l eccedenza rispetto all imposta netta) è riconosciuto dal sostituto d imposta sugli emolumenti corrisposti in ciascun periodo di paga, rapportandolo al periodo stesso. In pratica, il sostituto deve operare nel modo seguente: 1) riconoscere l ulteriore detrazione fino a capienza dell imposta; 2) riconoscere l eventuale credito (eccedenza) utilizzando il monte ritenute disponibile nel periodo di paga; 3) in caso di incapienza del monte ritenute del mese, riconoscere il credito residuo utilizzando le ritenute disponibili nei successivi periodi di paga. Si segnala che, in caso di una pluralità di aventi diritto e di incapienza del monte ritenute del mese, il sostituto d imposta deve riconoscere a ciascuno il credito nella percentuale determinata dal rapporto tra il monte ritenute disponibile nel periodo di paga e l ammontare complessivo dell intero credito da riconoscere. In sede di conguaglio di fine anno o di fine rapporto, il sostituto deve rideterminare l importo del credito sulla base dei dati reddituali definitivi. Se entro la fine del periodo d imposta non è stato possibile attribuire interamente il credito spettante, il sostituto deve comunicare all interessato l importo residuo evidenziandolo nella certificazione Cud, al fine di consentirne il recupero in sede di dichiarazione dei redditi /2008

5 Ripartizione detrazione Ipotizziamo il caso di un dipendente con moglie e quattro figli a carico per l intero periodo d imposta. L imponibile fiscale del mese di gennaio 2008 è pari a E 1.500,00. Irpef lorda = E 355,00 detrazioni lavoro dipendente = { {[ (1.500 x 13)] : }} 3 (31 : 365) = E 100,85 detrazione per coniuge a carico = 690 : 12 = E 57,50 detrazione per figli a carico (di età non inferiore a tre anni) = = {[4 3 ( )] 3 {[ ( )] : }} : 12 = E 286,90 ulteriore detrazione (per i genitori con almeno quattro figli a carico) = : 12 = E 100,00 Irpef netta = E 0,00 credito spettante al lavoratore (per ulteriore detrazione) = E 100,00 Il sostituto potrà attribuire il credito (eccedenza) soltanto se il monte ritenute del mese di gennaio 2008 risulterà sufficientemente capiente. Altri familiari a carico La detrazione spettante è pari a E 750 per ogni altra persona indicata nell art. 433 c.c. che conviva con il contribuente o percepisca assegni alimentari non risultanti da provvedimenti dell autorità giudiziaria. La detrazione spetta per la parte corrispondente al rapporto tra l importo di E , diminuito del reddito complessivo, e E (art. 12, c. 1, lett. d) del Tuir). Se il rapporto [( reddito complessivo) : ] è pari a zero, minore di zero o uguale a uno, la detrazione non compete; negli altri casi, il risultato del rapporto si assume nelle prime quattro cifre decimali (mediante troncamento degli ulteriori decimali). La detrazione spetta al soggetto che ha effettivamente sostenuto il carico risultante dalla convivenza o dall erogazione di un assegno alimentare non risultante da provvedimenti dell autorità giudiziaria; in presenza di più soggetti aventi diritto alla detrazione d imposta, la stessa deve essere ripartita in eguale misura (Ag. delle entrate, circ. n. 15/2007). Detrazione teorica Detrazione spettante E [( reddito complessivo) : ] Misura Detrazioni d imposta per i redditi di lavoro dipendente La Finanziaria 2007 ha abrogato anche il primo modulo di riforma dell Irpef. Le deduzioni per lavoro dipendente (cd. no tax area) sono state sostituite da un nuovo sistema di detrazioni (art. 13 del Tuir). Se alla formazione del reddito complessivo concorrono uno o più redditi di lavoro dipendente, spetta una detrazione dall imposta lorda, rapporta al periodo di lavoro, nelle misure riportate in tabella. Reddito complessivo Detrazione spettante Fino a E E La detrazione effettivamente spettante non può essere inferiore a E 690 (E per i dipendenti a tempo determinato) Oltre E e fino a E {502 3 [( RC) : 7.000]} Del rapporto [( RC) : 7.000] vanno assunte le prime 4 cifre decimali mediante troncamento degli ulteriori decimali Oltre E e fino a E [( RC) : ] Del rapporto [( RC) : ] vanno assunte le prime 4 cifre decimali mediante troncamento degli ulteriori decimali 6/

![000}} 3 (31 : 365) = E 100,85 detrazione per coniuge a carico = 690 : 12 = E 57,50 detrazione per figli a carico (di età non inferiore a tre anni) = = {[4 3 (800 + 200)] 3 {[140.000 - (1.](/docs-images/41/2742129/images/page_5.jpg "500 3 13)] : 140.000}} : 12 = E 286,90 ulteriore detrazione (per i genitori con almeno quattro figli a carico) = 1.")

6 Paghe Parametrazione al periodo di lavoro Importi minimi di detrazione - redditi fino a E Le detrazioni da lavoro dipendente si rapportano al periodo di lavoro durante l anno, che deve essere computato in giorni (Ag. delle entrate circ. n. 15/2007, par ). Le detrazioni minime di E 690 e E stabilite, rispettivamente, per i rapporti di lavoro a tempo indeterminato e per quelli a tempo determinato, «competono a prescindere dal risultato del calcolo di ragguaglio al periodo di spettanza nell anno» (Ag. delle entrate, circ. n. 15/2007, par. 2.3.). Per i rapporti di lavoro inferiori all anno, la circolare specifica che anche le detrazioni «minime» devono essere rapportate dal sostituto d imposta al periodo di lavoro nell anno. Naturalmente il percipiente può fruire della parte di detrazione eventualmente non goduta in sede di dichiarazione dei redditi ovvero, su richiesta, in sede di conguaglio. Rapporto di lavoro a tempo determinato dall 1/6 al 30/9 (122 giorni di lavoro) reddito complessivo del lavoratore pari a: E detrazione attribuita dal sostituto: ( : 365) = E 461,26 Resta inteso che, «se il percipiente dichiara di non possedere altri redditi, il sostituto deve assumere, ai fini del calcolo della detrazione spettante, il reddito di lavoro dipendente che egli stesso corrisponde e, pertanto, ricorrendone i presupposti, tener conto della misura minima della detrazione, attribuendola a partire dalla corresponsione della prima retribuzione. A tal fine il sostituto può comunque invitare i dipendenti a fornire, ove lo ritengano opportuno, gli elementi che consentano un applicazione più precisa della nuova detrazione». In tal caso, l importo minimo di detrazione deve essere applicato per l intero ammontare previsto e ragguagliato al periodo di paga. Misura Detrazione aggiuntiva Per i redditi oltre E e fino a E , spetta una detrazione aggiuntiva, da sommare alla precedente, variabile in funzione del reddito complessivo: Reddito complessivo Detrazione aggiuntiva Oltre E e fino a E E 10 Oltre E e fino a E E 20 Oltre E e fino a E E 30 Oltre E e fino a E E 40 Oltre E e fino a E E 25 Gli importi aggiuntivi devono essere attribuiti nell intero ammontare indicato, senza effettuare alcun ragguaglio al periodo di lavoro nell anno. Reddito complessivo: E numero di giorni di lavoro dipendente: 300 detrazione per lavoro dipendente spettante: {{ [( ) : ]} 3 (300 : 365)} + 30 = E 838,30 Dal periodo d imposta 2007 Determinazione del reddito complessivo A decorrere dal periodo d imposta 2007, sia le detrazioni per carichi di famiglia sia le detrazioni collegate al tipo di reddito posseduto (lavoro dipendente, pensione, lavoro autonomo, ecc.) sono strettamente collegate al reddito complessivo del contribuente: il loro 346 6/2008

7 Abitazione principale importo diminuisce all aumentare del reddito posseduto, fino ad annullarsi oltre determinate soglie di reddito. Nel concetto di «reddito complessivo» rientrano tutti i redditi posseduti nell anno, compreso il reddito (rendita catastale) dell unità immobiliare adibita ad abitazione principale e delle sue pertinenze; tuttavia, ai fini del calcolo delle detrazioni d imposta per carichi di famiglia e per lavoro, la Finanziaria 2008 ha previsto, a decorrere dal periodo d imposta 2007, che il reddito complessivo debba essere «[...] assunto al netto del reddito dell unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze [...]» (cfr. artt. 12, c. 4-bis, e 13, c. 6-bis del Tuir). Infatti, l art. 10, c. 3-bis del Tuir prevede che «se alla formazione del reddito complessivo concorrono il reddito dell unità immobiliare adibita ad abitazione principale e quello delle relative pertinenze, si deduce un importo fino all ammontare della rendita catastale dell unità immobiliare stessa e delle relative pertinenze, rapportato al periodo dell anno durante il quale sussiste tale destinazione ed in proporzione alla quota di possesso di detta unità immobiliare». In ogni caso, il reddito della prima casa con relative pertinenze (ad esempio, la cantina, il box auto) deve essere dichiarato tra i redditi dei fabbricati e sommato agli altri redditi posseduti per la determinazione del reddito complessivo; successivamente, ai fini della determinazione dell imponibile Irpef, dal reddito complessivo si sottrae l importo della rendita catastale e delle sue pertinenze. Prima dell intervento della Finanziaria 2008 (art. 1, c. 15, legge n. 244/2007), il generico riferimento al reddito complessivo per il calcolo delle detrazioni comportava, qualora il lavoratore non avesse comunicato al datore di lavoro il reddito dell unità immobiliare adibita ad abitazione principale, la concessione di detrazioni d imposta in misura superiore a quella spettante. In tal caso, infatti, il sostituto d imposta avrebbe considerato soltanto i redditi da lavoro da lui erogati nel periodo d imposta, costringendo il contribuente a presentare, al fine di evitare sanzioni per mancata presentazione della dichiarazione dei redditi e per insufficiente versamento di Irpef, il mod. 730 o il mod. Unico - Persone fisiche. Inoltre, si verificava una disparità di trattamento fiscale tra i proprietari di prima casa e i contribuenti che, invece, non lo erano, a parità di altre condizioni. Consideriamo il caso di un lavoratore dipendente, con moglie e figlio a carico (di età non inferiore a tre anni). Reddito da lavoro dipendente: E rendita catastale (rivalutata) dell abitazione principale: E rendita catastale (rivalutata) delle pertinenze: E 500 reddito complessivo: = E Irpef lorda: E detrazione lavoro dipendente: [( ) : ] + 25 = E 928,15 detrazione per coniuge a carico: E 690 detrazione per figlio a carico: [( ) : ] = E 564,16 Irpef netta = , ,16 = E 4.777,69 Considerando, invece, la neutralità dell abitazione principale e relative pertinenze risulta un Irpef netta pari a E 4.677,06, con un risparmio d imposta di oltre E 100. Irpef lorda: E detrazione lavoro dipendente: [( ) : ] + 20 = E 1.003,50 detrazione per coniuge a carico: E 690 detrazione per figlio a carico: 800 3[( ) : ] = E 589,44 Irpef netta = , ,44 = E 4.677,06 6/

8 Paghe Oneri deducibili trattenuti dal sostituto d imposta Con riferimento al concetto di reddito complessivo applicabile per la determinazione delle detrazioni d imposta, l art. 51, c. 2 del Tuir stabilisce che non concorrono a formare il reddito: le somme trattenute al dipendente per oneri di cui all art. 10 del Tuir (ad esempio, i contributi obbligatori per legge, gli assegni al coniuge separato erogati dal sostituto d imposta mediante trattenuta sulle retribuzioni corrisposte al lavoratore, i contributi versati ad enti e casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute), alle condizioni ivi previste; le erogazioni effettuate dal datore di lavoro in conformità a contratti collettivi o ad accordi e regolamenti aziendali a fronte delle spese sanitarie di cui allo stesso art. 10, c. 1, lett. b) del Tuir. In tal modo, il lavoratore non è obbligato a presentare la dichiarazione dei redditi per fruire degli oneri deducibili di cui il datore di lavoro è a conoscenza, poiché ha effettuato la trattenuta nel cedolino paga. Inoltre, tale disposizione incide direttamente sulla determinazione del reddito di lavoro dipendente e, quindi, sul reddito complessivo del lavoratore da assumere per il calcolo delle detrazioni. Reddito di lavoro dipendente: E valore dell onere deducibile trattenuto dal sostituto (assegno al coniuge separato): E reddito imponibile: = E Irpef lorda: ( ) 3 23% = E importo della detrazione per lavoro dipendente (per 365 giorni): {502 3 [( ) : 7.000} = ( ,3571) = E 1.517,29 Irpef netta dovuta: 2.875, ,29 = E 1.357,71 L importo dell onere deducibile transitato in busta paga (pari a E 2.500) deve essere attestato dal datore di lavoro nella certificazione Cud (punto 37 del Cud 2008). Nella sezione «Annotazioni» occorre esplicitare (cod. AR) il tipo di onere, con relativo importo, trattenuto dal sostituto d imposta /2008

9 Richiesta del contribuente Codice fiscale dei familiari a carico Validità annuale Soggetti non residenti Dichiarazione di spettanza delle detrazioni Le detrazioni d imposta per carichi di famiglia (art. 12 del Tuir) e le altre detrazioni (art. 13 del Tuir) sono riconosciute dal sostituto d imposta se il contribuente dichiara di averne diritto, indica le condizioni di spettanza e si impegna a comunicare tempestivamente al sostituto d imposta le eventuali successive variazioni (art. 23, c. 2, lett. a), D.P.R. n. 600/1973). La Legge n. 244/2007 (Finanziaria 2008), modificando l art. 23 del D.P.R. n. 600/1973, ha previsto l obbligo di indicare, nella dichiarazione di spettanza delle detrazioni d imposta, anche il codice fiscale dei familiari a carico per i quali si richiedono le detrazioni. L obbligo deriva dalla volontà dell Amministrazione finanziaria di controllare l effettiva spettanza delle detrazioni fruite dal lavoratore. Nessuna sanzione è prevista per il sostituto d imposta che ometta l indicazione nel Mod. 770/2008 Semplificato dei codici fiscali dei familiari a carico dei propri dipendenti. L Agenzia delle entrate ha specificato, infatti, che l obbligo di richiedere ai dipendenti il codice fiscale dei familiari a carico ha efficacia dal 1º gennaio 2008 (cfr. circ. n. 15/2008). La Finanziaria 2008 ha previsto l obbligo di presentazione annuale della dichiarazione di spettanza delle detrazioni d imposta di cui agli artt. 12 e 13 del Tuir. In precedenza, la dichiarazione doveva essere presentata al datore di lavoro all atto dell assunzione; in assenza di variazioni, tale dichiarazione aveva effetto anche per i periodi d imposta successivi. A partire dal periodo d imposta 2008, quindi, il sostituto attribuisce le detrazioni d imposta su richiesta del dipendente. A tal proposito, è stato chiesto all Agenzia delle entrate quale comportamento deve tenere il sostituto d imposta nel caso in cui il lavoratore non restituisca il modulo di richiesta debitamente compilato in tempo utile per l elaborazione dei cedolini paga di gennaio, ovvero non lo restituisca del tutto. L Agenzia, con la circ. n. 15/ 2008 (par. 1.1), ha suggerito ai sostituti di fissare un termine di consegna del modello sulla base delle proprie esigenze tecnico-gestionali, e di riconoscere, medio tempore, le detrazioni per carichi di famiglia. Nel caso in cui il lavoratore non fornisca detta comunicazione entro il termine stabilito, il sostituto d imposta, a partire dal mese successivo, non deve più riconoscere le detrazioni fiscali, provvedendo, altresì, a recuperare le detrazioni già attribuite. L Agenzia delle entrate ha, inoltre, specificato che la disposizione vale principalmente per l attribuzione delle detrazioni per carichi di famiglia, mentre non sussistono problemi per il riconoscimento delle altre detrazioni di cui all art. 13 del Tuir, la cui spettanza è collegata a situazioni oggettive delle quali il sostituto è già a conoscenza (ad esempio, la qualità di dipendente o di percettore di redditi assimilati). L art. 1, c della legge n. 296/2006 (Finanziaria 2007), derogando alla disposizione di cui all art. 24, c. 3, ultimo periodo del Tuir, riconosce ai soggetti non residenti, limitatamente agli anni 2007, 2008 e 2009, le detrazioni per carichi di famiglia. L art. 1 del decreto n. 149/2007, stabilisce che i soggetti residenti in uno Stato membro dell Unione europea o in Stati aderenti all Accordo sullo Spazio economico europeo (Islanda, Liechtenstein e Norvegia), per fruire delle detrazioni, debbano attestare, tramite dichiarazione sostitutiva di atto notorio: il grado di parentela del familiare e il mese dell anno nel quale si sono verificate o cessate le condizioni previste; che il familiare non dispone di redditi, prodotti anche al di fuori dello stato estero, superiori a E 2.840,51 annui; di non godere nel paese di residenza, o in altro paese, delle detrazioni per carichi familiari. Per i soggetti non residenti negli stati dell Unione europea o in stati aderenti all accordo sullo Spazio economico europeo, l attestazione deve essere resa attraverso: 6/

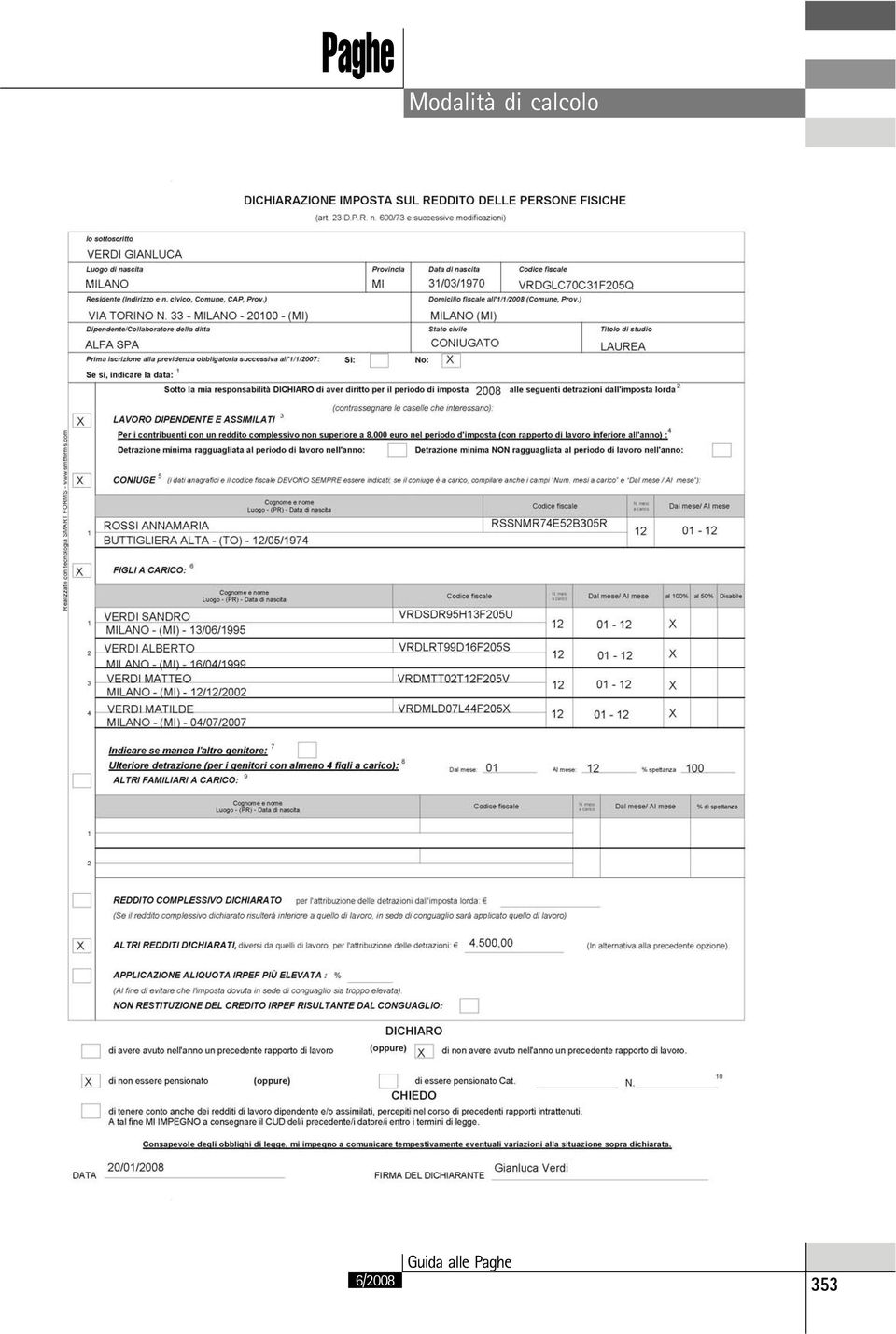

, D.P.R. n.")

10 Paghe Cittadini extracomunitari residenti Dati anagrafici del lavoratore Previdenza complementare documentazione originale prodotta dall autorità consolare del paese di origine, tradotta in italiano e asseverata dal prefetto competente per territorio; documentazione con apposizione dell apostille, per i soggetti provenienti da Paesi che hanno sottoscritto la Convenzione dell Aja del 5 ottobre 1961; documentazione validamente formata dal Paese di origine, ai sensi della normativa ivi vigente, tradotta in italiano e asseverata, come conforme all originale, dal consolato italiano nel Paese di origine. Ai fini del riconoscimento delle detrazioni per carichi di famiglia per il tramite del sostituto d imposta, le predette attestazioni devono essere accompagnate dalla dichiarazione di spettanza di cui all art. 23, c. 2, lett. a) del D.P.R. n. 600/1973. Anche i cittadini extracomunitari, al pari degli altri contribuenti, sono soggetti all obbligo di indicare il codice fiscale dei familiari per i quali richiedono le detrazioni. Tali contribuenti devono richiedere l attribuzione del codice fiscale dei familiari residenti all estero agli uffici locali dell Agenzia delle entrate, i quali provvedono a rilasciare i codici fiscali dopo aver esaminato la documentazione prevista dalla legge n. 296/2006 (cfr. paragrafo precedente). Se, invece, i familiari sono residenti in Italia, il cittadino extracomunitario è tenuto a produrre, unitamente al modulo di richiesta delle detrazioni, anche lo stato di famiglia rilasciato dagli uffici comunali, dal quale risulti l iscrizione dei familiari nelle anagrafi della popolazione. Compilazione Vediamo le modalità di compilazione del modello di richiesta delle detrazioni d imposta (cfr. facsimile a pag 353). Il dipendente, o il collaboratore, deve riportare i propri dati anagrafici nelle apposite caselle (cognome e nome, luogo e data di nascita, codice fiscale, residenza alla data di presentazione della dichiarazione, stato civile e titolo di studio). L indicazione del domicilio fiscale alla data del 1º gennaio 2008 è utile al sostituto d imposta per individuare il comune a cui versare l addizionale comunale all Irpef dell anno Per le persone fisiche residenti nel territorio dello Stato, il domicilio fiscale è dato dalla residenza anagrafica; per le persone fisiche non residenti, il domicilio fiscale è dato dal comune in cui è stato prodotto il reddito o, se il reddito è stato prodotto in più comuni, da quello in cui si è prodotto il reddito più elevato. Si precisa che gli effetti delle variazioni di domicilio fiscale decorrono dal sessantesimo giorno successivo a quello in cui si sono verificate. In caso di nuova assunzione, il lavoratore che intende fruire delle detrazioni d imposta deve obbligatoriamente compilare il modello di richiesta e consegnarlo al sostituto d imposta. In questa occasione, il sostituto può richiedere al lavoratore ulteriori informazioni utili alla corretta predisposizione della busta paga, come, ad esempio, il regime di deducibilità applicabile ai contributi eventualmente versati alle forme di previdenza complementare. Ai lavoratori di prima occupazione successiva alla data di entrata in vigore del decreto n. 252/2005 di riforma della previdenza complementare, limitatamente ai primi cinque anni di partecipazione alle forme pensionistiche complementari, è consentito, nei vent anni successivi al quinto anno di partecipazione a tali forme, dedurre dal reddito complessivo i contributi eccedenti il limite di E 5.164,57, pari alla differenza positiva tra l importo di E ,85 e i contributi effettivamente versati nei primi cinque anni di partecipazione alle forme pensionistiche e, comunque, per un importo non superiore a E 2.582,29. Pertanto, l importo massimo annuale complessivamente deducibile, a partire dal sesto anno di partecipazione al fondo, è pari a E 7.746,86, ricorrendo le condizioni per l incremento. Per lavoratori di prima occupazione si intendono i soggetti che, alla data di entrata in vigore del decreto n. 252/2005 (1º gennaio 2007), non erano titolari di una posizione contributiva aperta presso un qualsiasi ente di previdenza obbligatoria /2008

11 Detrazioni per redditi lavoro dip. e ass. Detrazione per rapporti inferiori all anno Il lavoratore, barrando l apposita casella, dichiara al sostituto di voler fruire delle detrazioni per lavoro dipendente e redditi assimilati per il periodo d imposta In caso di rapporti inferiori all anno, anche le detrazioni per redditi non superiori a E sono rapportate dal sostituto d imposta al periodo di lavoro nell anno. Tuttavia, il percipiente, barrando l apposita casella del modulo di richiesta («Detrazione minima non ragguagliata al periodo di lavoro nell anno»), può beneficiare della misura minima di detrazione senza alcun ragguaglio al periodo di lavoro nell anno. Detrazioni per carichi di famiglia Il lavoratore che intende fruire delle detrazioni per carichi di famiglia deve barrare le apposite caselle, indicare i dati anagrafici e il codice fiscale di ciascun familiare a carico e le condizioni di spettanza (numero di mesi a carico, percentuale, ecc.). Altre informazioni utili per il calcolo dell imposta Il lavoratore può fornire al sostituto ulteriori informazioni per il calcolo delle detrazioni d imposta. Ad esempio, se il lavoratore prevede di percepire altri redditi nel periodo d imposta, in aggiunta al reddito di lavoro, questi può dichiarare un reddito complessivo (presunto) più elevato rispetto a quello di lavoro; in alternativa, può indicare l importo degli altri redditi. In questi casi, le detrazioni d imposta non saranno calcolate sul reddito effettivamente erogato 6/

, può beneficiare della misura minima di detrazione")

12 Paghe dal datore di lavoro, ma saranno determinate sulla base di un reddito complessivo più elevato. La richiesta consente al sostituito di evitare una tassazione eccessivamente gravosa in sede di dichiarazione dei redditi. Il lavoratore, barrando l apposita casella, può, inoltre, richiedere l applicazione di un aliquota Irpef più elevata di quella che risulta dal ragguaglio al periodo di paga degli scaglioni annui di reddito. La richiesta di applicazione di un aliquota Irpef più elevata nei singoli periodi di paga è finalizzata ad evitare una tassazione troppo onerosa in sede di conguaglio. Sottoscrizione La dichiarazione deve essere sottoscritta dal lavoratore e consegnata al sostituto all inizio dell anno, o all atto dell assunzione, per permettere al sostituto stesso la corretta applicazione delle detrazioni d imposta a partire dal primo periodo di paga utile. Con la sottoscrizione della dichiarazione, il lavoratore si impegna anche a comunicare al sostituto d imposta eventuali variazioni alla situazione dichiarata. Il lavoratore richiede al sostituto d imposta l attribuzione delle detrazioni per familiari a carico (moglie e quattro figli a carico per l intero periodo d imposta); per il calcolo delle detrazioni d imposta spettanti richiede al sostituto d imposta di tener conto di altri redditi, diversi da quelli di lavoro dipendente, che presume di percepire nel corso del periodo d imposta (per un importo pari a E 4.500,00) /2008

13 6/

DETRAZIONI PER CARICHI DI FAMIGLIA

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

DETRAZIONI PER CARICHI DI FAMIGLIA A decorrere dal 1 gennaio 2007 le deduzioni per oneri di famiglia previste dall art. 12 del TUIR sono sostituite dalle detrazioni per carichi di famiglia (art. 1, co.

DICHIARAZIONE DI SPETTANZA DELLE DETRAZIONI D IMPOSTA (ai sensi e per gli effetti dell art. 23 del D.P.R. 29/9/73 n. 600 e successive modificazioni)

") Il/la sottoscritto/a: DICHIARAZIONE DI SPETTANZA DELLE DETRAZIONI D IMPOSTA (ai sensi e per gli effetti dell art. 23 del D.P.R. 29/9/73 n. 600 e successive modificazioni) nato/a:... il.stato civile: celibe/nubile

Il/la sottoscritto/a: DICHIARAZIONE DI SPETTANZA DELLE DETRAZIONI D IMPOSTA (ai sensi e per gli effetti dell art. 23 del D.P.R. 29/9/73 n. 600 e successive modificazioni) nato/a:... il.stato civile: celibe/nubile

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

MODULI DI DETRAZIONI FISCALI

Le detrazioni sono riconosciute se il percipiente dichiara di avervi diritto, indica le condizioni di spettanza e si impegna a comunicare tempestivamente le eventuali variazioni. La dichiarazione deve

Le detrazioni sono riconosciute se il percipiente dichiara di avervi diritto, indica le condizioni di spettanza e si impegna a comunicare tempestivamente le eventuali variazioni. La dichiarazione deve

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

MODULO DI RICHIESTA DETRAZIONI PER LAVORO DIPENDENTE E FAMILIARI A CARICO (artt. 12 e 13, TUIR 917/86 e successive modificazioni)

") MODULO DI RICHIESTA DETRAZIONI PER LAVORO DIPENDENTE E FAMILIARI A CARICO (artt. 12 e 13, TUIR 917/86 e successive modificazioni) La Legge n. 244/07 (Finanziaria 2008) sancisce l obbligo per i lavoratori

MODULO DI RICHIESTA DETRAZIONI PER LAVORO DIPENDENTE E FAMILIARI A CARICO (artt. 12 e 13, TUIR 917/86 e successive modificazioni) La Legge n. 244/07 (Finanziaria 2008) sancisce l obbligo per i lavoratori

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

ALIQUOTE IRPEF 2009. Tavola:Detrazione per redditi di lavoro dipendente in vigore per l'anno 2008

Scaglioni reddito 2009 Aliquota Irpef lordo da 0 a 15.000 23% 23% del reddito da 15.000,01 a 28.000 da 28.000,01 a 55.000 da 55.000,01 a 75.000 27% 38% 41% oltre 75.000 43% 3.450 + 27% sulla parte eccedente

Scaglioni reddito 2009 Aliquota Irpef lordo da 0 a 15.000 23% 23% del reddito da 15.000,01 a 28.000 da 28.000,01 a 55.000 da 55.000,01 a 75.000 27% 38% 41% oltre 75.000 43% 3.450 + 27% sulla parte eccedente

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Detrazioni per familiari a carico eoperazionidiconguaglio Angela Fusco - Commercialista, Consulente del lavoro e Revisore legale in Roma

Detrazioni per familiari a carico eoperazionidiconguaglio Angela Fusco - Commercialista, Consulente del lavoro e Revisore legale in Roma L art. 12 del Tuir riconosce il diritto a particolari detrazioni

Detrazioni per familiari a carico eoperazionidiconguaglio Angela Fusco - Commercialista, Consulente del lavoro e Revisore legale in Roma L art. 12 del Tuir riconosce il diritto a particolari detrazioni

Dichiarazione ai sensi e per gli effetti dell art. 23 del DPR 29.9.73 n. 600 e successive modificazioni

Dichiarazione ai sensi e per gli effetti dell art. 23 del DPR 29.9.73 n. 600 e successive modificazioni Ufficio Stipendi Divisione Ragioneria Università degli Studi di Siena S E D E Il / La sottoscritto/a...

Dichiarazione ai sensi e per gli effetti dell art. 23 del DPR 29.9.73 n. 600 e successive modificazioni Ufficio Stipendi Divisione Ragioneria Università degli Studi di Siena S E D E Il / La sottoscritto/a...

UNIVERSITÀ DEGLI STUDI DI SASSARI

UNIVERSITÀ DEGLI STUDI DI SASSARI DICHIARAZIONE SUL DIRITTO ALLE DETRAZIONI DI IMPOSTA PER L ANNO 2011 Il sottoscritto nato a il Codice fiscale,residente a In via Stato civile D I C H I A R A sotto la

UNIVERSITÀ DEGLI STUDI DI SASSARI DICHIARAZIONE SUL DIRITTO ALLE DETRAZIONI DI IMPOSTA PER L ANNO 2011 Il sottoscritto nato a il Codice fiscale,residente a In via Stato civile D I C H I A R A sotto la

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 11 07.04.2015 Detrazioni per carichi di famiglia Il reddito non deve superare i 2.840,51 euro Categoria: Dichiarazione Sottocategoria: 730

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 11 07.04.2015 Detrazioni per carichi di famiglia Il reddito non deve superare i 2.840,51 euro Categoria: Dichiarazione Sottocategoria: 730

Periodico informativo n. 10/2011

Periodico informativo n. 10/2011 Detrazione Irpef per figli Gentile cliente, con il presente elaborato - visto che il termine per la presentazione della dichiarazione di spettanza per usufruire delle detrazioni

Periodico informativo n. 10/2011 Detrazione Irpef per figli Gentile cliente, con il presente elaborato - visto che il termine per la presentazione della dichiarazione di spettanza per usufruire delle detrazioni

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

NOVITA IRPEF ANNO 2008 ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA

NOVITA IRPEF ANNO 2008 ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA Novità 2008 Le principali novità fiscali per il 2008 che riguardano i lavoratori dipendenti sono: Obbligo della richiesta annuale per le

NOVITA IRPEF ANNO 2008 ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA Novità 2008 Le principali novità fiscali per il 2008 che riguardano i lavoratori dipendenti sono: Obbligo della richiesta annuale per le

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

Le modifiche fiscali ALIQUOTE. DEDUZIONI

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE RIFERIMENTI NORMATIVI: Decreto legge n. 66 del 24 aprile 2014 Circolare Agenzia delle Entrate, 8/E/2014 ASPETTI GENERALI: Il DL 66/2014

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE RIFERIMENTI NORMATIVI: Decreto legge n. 66 del 24 aprile 2014 Circolare Agenzia delle Entrate, 8/E/2014 ASPETTI GENERALI: Il DL 66/2014

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 10 03.04.2015 Il prospetto Familiari a carico La compilazione del modello Categoria: Dichiarazione Sottocategoria: 730 Nel prospetto familiari

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 10 03.04.2015 Il prospetto Familiari a carico La compilazione del modello Categoria: Dichiarazione Sottocategoria: 730 Nel prospetto familiari

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

NON E MAI TROPPO TARDI

1 NON E MAI TROPPO TARDI Fabriano, 4 aprile 2013 Cari colleghi e care colleghe, questa settimana parliamo di Detrazioni Fiscali per familiari a carico. Abbiamo riscontrato che diversi colleghi non beneficiano

1 NON E MAI TROPPO TARDI Fabriano, 4 aprile 2013 Cari colleghi e care colleghe, questa settimana parliamo di Detrazioni Fiscali per familiari a carico. Abbiamo riscontrato che diversi colleghi non beneficiano

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Le detrazioni per il coniuge e per i figli a carico spettano anche se questi non convivono con il contribuente o non risiedono in Italia.

2. LE DETRAZIONI IRPEF >> LE DETRAZIONI PER I FAMILIARI A CARICO QUANDO E A CHI SPETTANO I contribuenti che hanno familiari a carico, in possesso di un reddito complessivo non superiore a 2.840,51 euro,

2. LE DETRAZIONI IRPEF >> LE DETRAZIONI PER I FAMILIARI A CARICO QUANDO E A CHI SPETTANO I contribuenti che hanno familiari a carico, in possesso di un reddito complessivo non superiore a 2.840,51 euro,

Residente in ( )Via n. in qualità di dipendente/collaboratore dell Impresa C.F. DICHIARANTE C.F. CONIUGE STATO CIVILE:

Via n. in qualità di dipendente/collaboratore dell Impresa C.F. DICHIARANTE C.F. CONIUGE STATO CIVILE:") DETRAZIONI D IMPOSTA Dichiarazione ai sensi e per gli effetti dell art. 23 del D.P.R. 29/09/1973 n. 600 (come riformulato dal D.Lgs. 314/97, art. 7, lettera d) ATTENZIONE: PRIMA DI COMPILARE IL PRESENTE

DETRAZIONI D IMPOSTA Dichiarazione ai sensi e per gli effetti dell art. 23 del D.P.R. 29/09/1973 n. 600 (come riformulato dal D.Lgs. 314/97, art. 7, lettera d) ATTENZIONE: PRIMA DI COMPILARE IL PRESENTE

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI SERVIZIO CENTRALE PER IL SISTEMA INFORMATIVO INTEGRATO Prot. n. 50 - Ufficio V Data Roma,

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI SERVIZIO CENTRALE PER IL SISTEMA INFORMATIVO INTEGRATO Prot. n. 50 - Ufficio V Data Roma,

Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione:

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

RIDUZIONE CUNEO FISCALE PER LAVORO DIPENDENTE BONUS 80 EURO

RIDUZIONE CUNEO FISCALE PER LAVORO DIPENDENTE BONUS 80 EURO Riferimenti normativi; - Art. 1 DL. n. 66/2014; - Circolare Agenzia delle Entrate n. 8/E del 28.04.204 e n. 9/E del 14.05.2014; - Risoluzione

RIDUZIONE CUNEO FISCALE PER LAVORO DIPENDENTE BONUS 80 EURO Riferimenti normativi; - Art. 1 DL. n. 66/2014; - Circolare Agenzia delle Entrate n. 8/E del 28.04.204 e n. 9/E del 14.05.2014; - Risoluzione

Soggetti non residenti: novità detrazioni e deduzioni

Fiscal News La circolare di aggiornamento professionale N. 92 17.03.2015 Soggetti non residenti: novità detrazioni e deduzioni UNICO PF 2015 Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

Fiscal News La circolare di aggiornamento professionale N. 92 17.03.2015 Soggetti non residenti: novità detrazioni e deduzioni UNICO PF 2015 Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

SISTEMA FRIZZERA. Unico 2014 PF - Quadro RN - Calcolo dell'irpef

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

www.soluzioni24fisco.ilsole24ore.com SISTEMA FRIZZERA Unico 2014 PF - Quadro RN - Calcolo dell'irpef Con la compilazione del quadro RN si giunge alla determinazione del credito o del debito di IRPEF. Il

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 54/2012 LUGLIO/8/2012 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2013

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2013 L SOTTOSCRITT NATO/A A IL RESIDENTE IN CAP VIA N. CODICE FISCALE TEL. STATO CIVILE: CELIBE/NUBILE CONIUGATO/A DIVORZIATO/A SEPARATO/A LEGALMENTE ED EFFETTIVAMENTE

RICHIESTA DI DETRAZIONI DI IMPOSTA PER L ANNO 2013 L SOTTOSCRITT NATO/A A IL RESIDENTE IN CAP VIA N. CODICE FISCALE TEL. STATO CIVILE: CELIBE/NUBILE CONIUGATO/A DIVORZIATO/A SEPARATO/A LEGALMENTE ED EFFETTIVAMENTE

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

OGGETTO: Bonus Irpef. Le novità

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

Detrazioni d imposta: gli adempimenti del lavoratore e del datore di lavoro Gabriele Bonati Consulente aziendale in Lodi

Detrazioni d imposta: gli adempimenti del lavoratore e del datore di lavoro Gabriele Bonati Consulente aziendale in Lodi Una panoramica su tutte le detrazioni d imposta che possono essere richieste dal

Detrazioni d imposta: gli adempimenti del lavoratore e del datore di lavoro Gabriele Bonati Consulente aziendale in Lodi Una panoramica su tutte le detrazioni d imposta che possono essere richieste dal

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

Il risultato della dichiarazione dei redditi

Il risultato della dichiarazione dei redditi Capitolo 12 12.1 CONCETTI GENERALI 12.2 IRPEF : CALCOLO IMPOSTA LORDA 12.3 IRPEF : DALL IMPOSTA LORDA ALL IMPOSTA NETTA : LE DETRAZIONI 12.4 IRPEF : DALL IMPOSTA

Il risultato della dichiarazione dei redditi Capitolo 12 12.1 CONCETTI GENERALI 12.2 IRPEF : CALCOLO IMPOSTA LORDA 12.3 IRPEF : DALL IMPOSTA LORDA ALL IMPOSTA NETTA : LE DETRAZIONI 12.4 IRPEF : DALL IMPOSTA

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

RICHIESTA APPLICAZIONE DETRAZIONI

RICHIESTA APPLICAZIONE DETRAZIONI DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONE - AUTOCERTIFICAZIONE (art. 2 L. 4.01.1968 n. 15, modificato dall art. 3 L. 15.05.1997, n. 127 e art. 1 D.P.R. 20.10.1998, n.

RICHIESTA APPLICAZIONE DETRAZIONI DICHIARAZIONE SOSTITUTIVA DI CERTIFICAZIONE - AUTOCERTIFICAZIONE (art. 2 L. 4.01.1968 n. 15, modificato dall art. 3 L. 15.05.1997, n. 127 e art. 1 D.P.R. 20.10.1998, n.

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Modello di richiesta delle detrazioni di spettanza

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

CIRCOLARE A.F. N. 23 del 6 Febbraio 2013 Ai gentili clienti Loro sedi Modello di richiesta delle detrazioni di spettanza aggiornato alle novità della Legge di Stabilità 2013 Gentile cliente con la presente

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

VADEMECUM RETRIBUZIONI LAVORO DIPENDENTE a1 a2 a3 a4 a5 a6 a7 A Retribuzione: Paga base Indennità contingenza Scatti anzianità Sperminimo individuale Lavoro straordinario Altri elementi imponibili ai fini

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

Assegni al coniuge separato: adempimenti del datore di lavoro Roberto Vinciarelli - Consulente del lavoro

Assegni al coniuge separato: adempimenti del datore di lavoro Roberto Vinciarelli - Consulente del lavoro Misura Addebito della separazione Inadempimento dell obbligato e potere di assegnazione Soggetti

Assegni al coniuge separato: adempimenti del datore di lavoro Roberto Vinciarelli - Consulente del lavoro Misura Addebito della separazione Inadempimento dell obbligato e potere di assegnazione Soggetti

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Detrazione Irpef per figli a carico

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

IL CALCOLO DELLA BUSTA PAGA

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

IL CALCOLO DELLA BUSTA PAGA REQUISITI DELLA BUSTA PAGA Corrispettività: deve trattarsi di importi che trovano causa diretta ed indiretta nel rapporto di lavoro; Onerosità: la prestazione di lavoro subordinato

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO DICHIARAZIONE PER LE DETRAZIONI D IMPOSTA ANNO 2015 AI SENSI DELL ART.7 COMMA 1 LETTERA B) LEGGE N.106 DEL 12/07/2011 (G.U. N.160 DEL 12/07/2011) Il sottoscritto/a

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO DICHIARAZIONE PER LE DETRAZIONI D IMPOSTA ANNO 2015 AI SENSI DELL ART.7 COMMA 1 LETTERA B) LEGGE N.106 DEL 12/07/2011 (G.U. N.160 DEL 12/07/2011) Il sottoscritto/a

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

? INQUADRAMENTO NORMATIVO. Coniuge e familiari a carico FRONTESPIZIO

? INQUADRAMENTO NORMATIVO Tratto da: Collana Dichiarazioni Fiscali 2009 Dichiarazione 730, a cura di R. Artina. - V. Artina Coniuge e familiari a carico All'interno del frontespizio del Mod. 730/2009 è

? INQUADRAMENTO NORMATIVO Tratto da: Collana Dichiarazioni Fiscali 2009 Dichiarazione 730, a cura di R. Artina. - V. Artina Coniuge e familiari a carico All'interno del frontespizio del Mod. 730/2009 è

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

LA DETASSAZIONE DEI PREMI DI PRODUTTIVITA APPLICABILE ANCHE AL 2010 L articolo 2, co.156 e 157 della Finanziaria 2010 rende operative anche per il 2010 alcune misure finalizzate al sostegno della famiglia,

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Denominazione 80078750587 ISTITUTO NAZIONALE PREVIDENZA SOCIALE. Indirizzo di posta elettronica. Cognome 2 PRNCGS59A54E379V PERINI CADIGIA ESTER

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

CIRCOLARE N. 15/E. OGGETTO: Legge finanziaria per il 2007 Modifiche all imposta sul reddito delle persone fisiche.

OGGETTO: R Direzione Centrale Normativa e Contenzioso Roma,16 marzo 2007 CIRCOLARE N. 15/E OGGETTO: Legge finanziaria per il 2007 Modifiche all imposta sul reddito delle persone fisiche. 1 INDICE PREMESSA...3

OGGETTO: R Direzione Centrale Normativa e Contenzioso Roma,16 marzo 2007 CIRCOLARE N. 15/E OGGETTO: Legge finanziaria per il 2007 Modifiche all imposta sul reddito delle persone fisiche. 1 INDICE PREMESSA...3

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari