Cruscotto LO STRUMENTO SEMPLICE E IMMEDIATO PER PRENDERE LE DECISIONI MIGLIORI

|

|

|

- Giorgio Sole

- 8 anni fa

- Visualizzazioni

Transcript

1 Cruscotto LO STRUMENTO SEMPLICE E IMMEDIATO PER PRENDERE LE DECISIONI MIGLIORI

2 Sommario Introduzione 2 Le Caratteristiche 3 Il Funzionamento 4 Budget Economico 5 Flussi di Cassa 6 Budget Commerciale 7 Indici 10 Conclusioni 12 Scegli la direzione giusta Marzo 2005 Vision software house srl Questa pubblicazione è puramente informativa. Vision software house NON OFFRE ALCUNA GARANZIA, ESPLICITA O IMPLICITA, SUL CONTENUTO. Tutti i marchi registrati sono dei rispettivi produttori Cruscotto Guida di Valutazione Pag.1

3 Introduzione Nell attuale scenario economico il monitoraggio e il controllo delle variabili rilevanti per supportare tutte le fasi decisionali, rappresenta un vantaggio competitivo considerevole. E pur vero che il solo sviluppo di fatturato non è sinonimo di buon andamento aziendale e l analisi discontinua di dati può essere controproducente. Non è sufficiente leggere i dati di bilancio e contabili con i metodi tradizionali, ma è importante visualizzare l andamento, le previsioni e l impatto delle decisioni. L area DIREZIONALE, sia essa commerciale, di produzione, finanziaria o generale, spesso, nella maggior parte delle piccole e medie imprese e l area più interessata all analisi di questa tipologia di dati, ma è forse la più sguarnita dal punto di vista informatico. E invece l area che dovrebbe trarre dai sistemi informatici il maggior numero di informazioni possibili per poter prendere le decisioni basandosi su indicatori precisi. A volte l impiego di un sistema gestionale risulta laborioso e complesso da gestire, offrono dati distribuiti su molteplici report, con una conseguente necessità di rielaborazione. La risposta è il C RR UU SSCC OO TT TT OO AA ZZ II EE NN DD AA LL EE, il mezzo per esaminare i dati e renderli immediatamente disponibili per la gestione dei processi decisionali. Come in auto, anche in azienda è importante, avere un pannello di controllo che fornisca in maniera rapida le informazioni principali di cui abbiamo bisogno, in questo caso per guidare la nostra azienda. Il C C RR UU SSCC OO TT TT OO AA ZZ II EE NN DD AA LL EE è in grado di garantire: SEMPLICITÀ & IMMEDIATEZZA: le informazioni, derivanti dal gestionale vengono presentate in un ambiente di lavoro più immediato e intuitivo; sono reperibili in tempo reale, senza la necessità di pesanti documentazioni. SINTESI & COMPLETEZZA: E permessa una visibilità sintetica e globale di tutte le informazioni desiderate; con tutte le funzionalità di un foglio Excel, compreso l utilizzo di grafici. SELETTIVITÀ & INTEGRABILITÀ: L utente può gestire, selezionare e rielaborare i dati in qualsiasi posizione del foglio Excel. ESPANDIBILITÀ & AGGIORNABILITÀ: I dati possono essere sviluppati a aggiornati in qualsiasi momento, con un semplice meccanismo di importazione. Cruscotto Guida di Valutazione Pag.2

4 Le Caratteristiche La costruzione del C C RR UU SSCC OO TT TT OO AA ZZ II EE NN DDAA LL EE come sistema di supporto alle decisioni è basata sull aggregazione automatica dei dati provenienti dal gestionale. In particolare vengono utilizzate le seguenti informazioni: DATI DI CONTABILITÀ GENERALE per le informazioni relative a tutte le rilevazioni contabili DATI RELATIVI AI DOCUMENTI: Ordini, D.d.T, Fatture etc per il calcolo e la proiezione dei flussi finanziari e per la gestione dei Budget Commerciali. DATI DI BUDGET, inseriti dall Utente in seguito alla definizione degli obiettivi a breve, medio, lungo termine. Fra gli strumenti per il monitoraggio dell azienda, il C C RR UU SS CC OO TT TT OO AA ZZ II EE NN DD AA LL EE offre: Il BB U U DDGG EE TT EE C C OO NN OO MM II CC OO: Visione del Risultato complessivo partendo dal fatturato e dai costi. I FF L L UU SSSSII FF I I NN AA NN ZZ II AA RR II: Analisi della Liquidità finanziaria partendo dalle scadenze consolidate e previste I BB U DDGG EE TT CC O MM MM EE RR CC II AA LL II: Analisi dell andamento del fatturato e dell operato Agenti. Gli I I NN DDII CC II DD II BB II LL AA NN CC II OO: Analisi di bilancio per quozienti economici e finanziari. Il Cruscotto Aziendale però può essere configurato in molti modi e quindi utilizzato anche da altre aree aziendali : produzione, magazzino, gestione cantieri e commesse offrendo: VISTA DINAMICA E FLESSIBILE che include in un unica posizione la gran parte dei dati riferibili alle diverse funzioni ed aree aziendali. PREVENTIVAZIONE, definizione preventiva degli obiettivi MISURAZIONE PERIODICA e in tempo reale dei risultati. CONFRONTO con gli obiettivi prefissati. Analisi degli scostamenti rispetto alle previsioni; per consentire l individuazione delle cause e adozione di opportune azioni correttive. Cruscotto Guida di Valutazione Pag.3

5 Il Funzionamento Il C C RR UU SS CC OO TT TT OO AA ZZ II EE NN DD AA LL EE funziona come un semplice foglio di lavoro di Excel, con tutte le funzionalità di calcolo, formattazione, personalizzazione e integrazione proprie dell applicativo Office. Ciascuna area di lavoro è dotata di una serie di fogli di lavoro collegati necessari per la configurazione dei criteri di prelevamento dati dal gestionale. I Fogli di lavoro standard e fondamentali per il corretto funzionamento del Cruscotto sono: Foglio Configura, nel quale con opportune stringhe di testo si definiscono le modalità e i parametri di prelevamento. Foglio Situazione: nel quale vengono riportate tutte le informazioni dal gestionale definite dai metodi del foglio Configura. Altri fogli sono costruiti per specifiche esigenze di riclassificazione dei dati, oppure per eventuali rielaborazioni degli stessi ai fini di una semplice rappresentazione finale della tabella relativa oppure per una costruzione dei grafici. I fogli finali per la consultazione sono costituiti da tutte le informazioni provenienti dal gestionale e sono rappresentati da tabelle, dotate anche da colonne libere per l eventuale inserimento di dati preventivi, utili per l analisi degli scostamenti, e da grafici. E garantita la possibilità per l utente di creare molteplici fogli per un analisi più dettagliata dei dati, oppure per la creazione di grafici diversi dagli standard. L esportazione dati avviene direttamente dal gestionale, attraverso un semplice input dove e sufficiente selezionare il mese fino al quale si desidera analizzare i dati. A questo punto il foglio Excel d interesse verrà alimentato automaticamente i dati del gestionale. Cruscotto Guida di Valutazione Pag.4

6 Budget Economico Per quanto riguarda la gestione economica, il C C RR UU SS CC OO TT TT OO AA ZZ II EE NN DD AA LL EE offre l analisi dei costi e dei ricavi dell azienda per offrire una visibilità mensile e annuale sul risultato d esercizio complessivo e progressivo. Nella medesima posizione, il Cruscotto Aziendale consente di impostare in modo semplice anche Budget di costo e di ricavo, relativi a periodi diversi (mensili, annuali) per poter effettuare un raffronto in tempo reale fra i dati preventivi e consuntivi. Il risultato e il raffronto e visualizzabile in modo semplice e con l aiuto di grafici. Cruscotto Guida di Valutazione Pag.5

per poter effettuare un raffronto in tempo reale fra i dati preventivi e consuntivi.")

7 Flussi di Cassa Per la gestione finanziaria il C C RR UU SS CC OO TT TT OO AA ZZ II EE NN DDAA LL EE consente di analizzare tutte le scadenze attive e passive per la valutazione della disponibilità finanziaria. Anche in questo caso è consentita l impostazione di uno o più Budget di entrate e uscite, relativi a periodi diversi; il collegamento con i dati contabili, con gli scadenziari attivi e passivi, con tutti i documenti relativi al ciclo attivo e al ciclo passivo, consente poi di fare in tempo reale un raffronto dei dati e di correggere eventualmente le previsioni future. Il raffronto e visualizzabile in modo semplice e con l aiuto di grafici. Con il foglio Flussi di Cassa, verranno pertanto analizzate: Le scadenze contabili sia attive che passive consolidate e non ancora pagate. le scadenze derivanti fatture da emettere e ricevere e, a discrezione, da documenti previsionali (ordini), considerando come data di partenza per il calcolo delle scadenze la data di prevista consegna. Le scadenze attive e passive da costi e ricavi diretti L importo Iva da versare calcolato al 15 del mese successivo alla data del documento Il Controllo e valutazione di tassi medi di insolvenza e tempi di rientro. Cruscotto Guida di Valutazione Pag.6

8 Budget Commerciale Per la gestione commerciale il C C RR UU SS CC OO TT TT OO AA ZZ II EE NN DD AA LL EE consente di visualizzare l andamento del fatturato e del lavorato agenti. Anche in questo caso è consentita l impostazione di uno o piu Budget relativi alle vendite. I Budget Commerciali possono essere i più svariati, basati su previsioni di vendite o di ordini, per articolo o per categorie di articolo e per agente o per zona. Il collegamento con i dati di magazzino e con tutti i documenti relativi al ciclo attivo consente poi di fare in tempo reale un raffronto dei dati e di correggere eventualmente le previsioni future. Il raffronto e visualizzabile in modo semplice e con l aiuto di grafici. Esempio di Budget Commerciale per Agente Cruscotto Guida di Valutazione Pag.7

9 Esempio di Budget Commerciale per Gruppi Merceologici Cruscotto Guida di Valutazione Pag.8

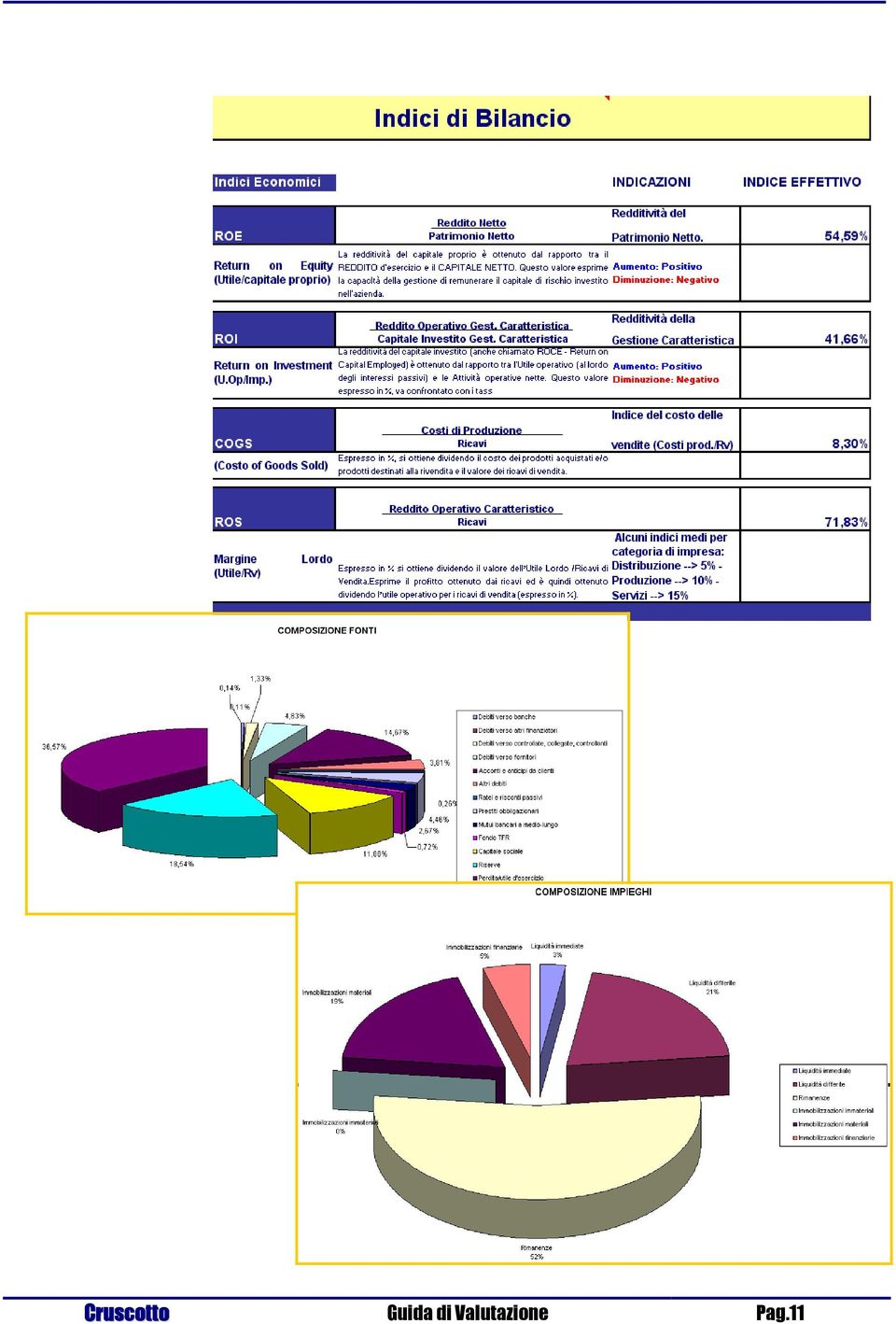

10 Indici di Bilancio Un attenzione particolare meritano poi gli indici di bilancio che sono degli indicatori fondamentali dell andamento aziendale e che se programmati e controllati costantemente consentono di definire obiettivi chiari sull andamento generale dell azienda e di intervenire in modo preciso e con le correzioni più opportune in caso di variazioni. Ecco di seguito alcuni degli indici già gestiti. REDDITIVITÀ DEL CAPITALE INVESTITO (ROI - RETURN ON INVESTMENT) La redditività del capitale investito (anche chiamato ROCE - Return on Capital Employed) è ottenuto dal rapporto tra l'utile operativo (al lordo degli interessi passivi) e le Attività operative nette. Questo valore espresso in %, va confrontato con i tassi di interesse medi delle banche. Il ROI è anche dato dalla moltiplicazione del ROS x l'indice di produttività del capitale. PRODUTTIVITÀ DEL CAPITALE Esprime l ammontare di ricavi che possiamo ottenere da un Euro di capitale investito. Per calcolarlo occorre prendere i Ricavi dell anno e li dividiamo per il capitale investito. Ha senso se lo si può confrontare con altre aziende del settore. REDDITIVITÀ DELLE VENDITE (ROS - RETURN ON SALES) Esprime il profitto ottenuto dai ricavi ed è quindi ottenuto dividendo l utile operativo per i ricavi di vendita (espresso in %). Alcuni indici medi per categoria di impresa: Distribuzione --> 5% - Produzione --> 10% - Servizi --> 15% INDICE DEL COSTO DELLE VENDITE (COGS COST OF GOODS SOLD) Espresso in %, si ottiene dividendo il costo dei prodotti acquistati e/o prodotti destinati alla rivendita e il valore dei ricavi di vendita. MARGINE LORDO Espresso in % si ottiene dividendo il valore dell Utile Lordo /Ricavi di Vendita RICARICO Espresso in % si ottiene dividendo il valore in percentuale del Margine Lordo e l indice in percentuale del Costo delle Vendite (COGS). PRODUTTIVITÀ DELLE IMMOBILIZZAZIONI Esprime il valore dei ricavi per ogni Euro di immobilizzazioni e si ottiene quindi dal rapporto tra i Ricavi di Vendita e il valore delle Immobilizzazioni. Generalmente è cosa buona che questo indice negli anni tenda ad alzarsi. PRODUTTIVITÀ DEL CAPITALE CIRCOLANTE Esprime il valore dei ricavi per ogni Euro di capitale circolante e si ottiene quindi dal rapporto tra i Ricavi di Vendita e il valore del Capitale circolante. DILAZIONE MEDIA CONCESSA AI CLIENTI E il numero medio di giorni che l azienda aspetta prima di incassare. Il calcolo è ottenuto dalla formula: Crediti in essere / Ricavi giornalieri, dove i Ricavi giornalieri è dato dai Ricavi dell anno /365. Cruscotto Guida di Valutazione Pag.9

La redditività del capitale investito (anche chiamato ROCE - Return on Capital Employed) è ottenuto dal rapporto tra l'utile operativo")

11 GIACENZA MEDIA DELLE SCORTE PRODOTTI FINITI E il valore che esprime, considerando un valore medio di rimanenze per tutto l anno, quanti giorni impieghiamo a fare ruotare il magazzino prodotti finiti. Il calcolo si ottiene attraverso la seguente formula: Valore dei prodotti finiti / Costo della merce venduta giornalmente. Quest ultima grandezza è data dal rapporto tra il Costo del Venduto annuale / 365. RAPPORTO TRA INDEBITAMENTO NETTO E FINANZIAMENTO TOTALE Ignorando i debiti tributari, il finanziamento totale di una impresa è la somma dell indebitamento netto e del capitale netto. Il rapporto tra indebitamento netto (Cassa + Scoperti + Prestiti) e finanziamento totale (Indebitamento Netto + Dividendi da corrispondere + Capitale Sociale + Riserva sovrapprezzo azioni + Utile non distribuito) rappresenta la percentuale di indebitamento del finanziamento totale. Ricordiamo che un valore superiore al 50% è piuttosto elevato e che intorno al 25% è ottimale. INDICE DI INDEBITAMENTO Il rapporto tra indebitamento netto e finanziamento totale esprime la percentuale di attività finanziata da capitale di terzi, e per differenza, la percentuale finanziata da mezzi propri. Il calcolo è quindi dato dal valore dell Indebitamento Netto e il Capitale Netto (Dividendi da corrispondere + Capitale Sociale + Riserva sovrapprezzo azioni + Utile non distribuito). Ricordiamo che un valore superiore al 100% è piuttosto elevato e che intorno al 33% è ottimale. INDICE DI COPERTURA DEGLI INTERESSI PASSIVI Questo indice è pari al rapporto tra l Utile operativo e gli Interessi passivi da corrispondere. E uno dei dati attraverso cui le banche decidono la concessione di prestiti. REDDITIVITÀ DEL CAPITALE PROPRIO (ROE - RETURN ON EQUITY) Esprime la redditività del denaro investito nell azienda. Il rendimento considerato è il risultato al lordo delle imposte, quindi il ROE = Risultato al Lordo delle Imposte / Capitale Proprio (Dividendi da corrispondere + Capitale Sociale + Riserva sovrapprezzo azioni + Utile non distribuito) TASSO MEDIO DI INTERESSE L analisi dei soli conti della società, spesso non ci dicono quale è il tasso di interesse che l impresa paga sull indebitamento. Possiamo comunque avere una stima molto grezza attraverso questo semplice calcolo espresso poi in percentuale: Interessi Passivi dell anno / Indebitamento Medio. INDICE DI LIQUIDITÀ L indice di liquidità è dato dal rapporto tra le attività e le passività correnti. La logica che sostiene questo rapporto risiede nel fatto che le attività correnti dovrebbero essere tutte convertite in liquidità entro un anno, mentre le passività correnti sono quelle che occorrerà pagare entro un anno. L Indice di Liquidità = Attività Correnti / Passività Correnti. Normalmente gli analisti ritengono che per avere un buon margine di sicurezza l indice di liquidità dovrebbe risultare maggiore di 2. INDICE DI LIQUIDITÀ IMMEDIATA L indice di liquidità immediata è identico all indice di liquidità tranne che per le rimanenze che non vengono comprese tra le attività correnti, in quanto spesso le rimanenze non possono essere liquidate facilmente. Tutte le altre attività (in particolare i crediti e la cassa) vengono considerate immediatamente realizzabili. Cruscotto Guida di Valutazione Pag.10

12 Cruscotto Guida di Valutazione Pag.11

13 Cruscotto Conclusioni : Il C C RR UU SS CC OO TT TT OO AA ZZ II EE NN DD AA LL EE : un valido strumento di supporto nell Attività di direzione d impresa e un nuovo modo di guardare la propria azienda. Molte aziende, soprattutto in passato, erano abituate a pensare che la regola d oro per condurre un impresa su sentieri di successo è: SVILUPPARE IL FATTURATO. Gli eventi ricorrenti, quali ad esempio i periodi di recessione, hanno profondamente modificato quella regola per trasformarla, nel caso di alcune aziende, in un vizio che è poi risultato mortale. Oggi piu che mai diventa condizione imprescindibile, per coloro che svolgono un attività di direzione o di controllo di gestione, l essere in grado di interpretare, controllare e pilotare la dimensione economico-finanziaria dell azienda. Non si può quindi guardare solo al fatturato, al reddito netto, a un rapporto fra i due, all utile aziendale e pensare di aver apprezzato lo stato di salute della Vostra azienda. E come se un medico si accontentasse di misurare la temperatura per sentenziare se il paziente è o meno malato, dimenticando che vi sono malattie che non provocano immediatamente alterazioni di temperatura ed altre che, pur essendo mortali, non la provocano mai. Gli strumenti per il monitoraggio dell azienda sono davvero molti, l obiettivo di Cruscotto e renderne disponibili alcuni. Con essi si sara in grado di rendere più completi ed esaustivi i tre momenti chiave dell attività di direzione: Analisi e apprezzamento della situazione nella quale l azienda si trova ad operare; Definizione degli obiettivi verso i quali pilotare l azienda; Definizione delle azioni che consentono di raggiungere tali obiettivi. In altri termini, i budget, gli indici e i flussi sono utili per rispondere ai tre interrogativi chiave intorno ai quali ruota l attività di direzione stimolando una sistematica analisi della dimensione reddituale e finanziaria della gestione. Questi strumenti, oltre ad essere preziosi quando l attenzione si rivolge all interno dell impresa, si rivelano altrettanto utili quando oggetto di osservazione e valutazione sono i concorrenti, i clienti e i fornitori. Per saperne di più non esitate a contattarci su: info@visionsoft.it Cruscotto Guida di Valutazione Pag.12

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

SoftwareSirio Modelli di Board

SoftwareSirio Modelli di Board Business Intelligence e Performance Management vendite logistica e acquisti commesse scadenziari riclassificazione di bilancio Sirio informatica e sistemi SpA Sirio informatica

SoftwareSirio Modelli di Board Business Intelligence e Performance Management vendite logistica e acquisti commesse scadenziari riclassificazione di bilancio Sirio informatica e sistemi SpA Sirio informatica

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Indici di redditività. Gli indici di redditività. Pag. 1

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Il Business Plan: analisi economica e finanziaria

Università degli Studi di Torino Facoltà di Economia Il Business Plan: analisi economica e finanziaria Prof. GIUSEPPE TARDIVO Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le

Università degli Studi di Torino Facoltà di Economia Il Business Plan: analisi economica e finanziaria Prof. GIUSEPPE TARDIVO Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

ANALISI DEL CIRCOLANTE

ANALISI DEL CIRCOLANTE QUOZIENTI DI SECONDO LIVELLO (INDICI DI ROTAZIONE) Gli indici di disponibilità e tesoreria permettono di comprendere solo in parte la situazione finanziaria dell azienda nel breve

ANALISI DEL CIRCOLANTE QUOZIENTI DI SECONDO LIVELLO (INDICI DI ROTAZIONE) Gli indici di disponibilità e tesoreria permettono di comprendere solo in parte la situazione finanziaria dell azienda nel breve

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione

Daywork Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione FPI Variance SPI Budget Manager Cost Il software si compone

Daywork Daywork è il nome della piattaforma proposta da Dún Soluzioni Informatiche a supporto dei sistemi di Programmazione e Controllo di Gestione FPI Variance SPI Budget Manager Cost Il software si compone

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Aspetto economico. operativa operativa. Indice di redditività globale Reddito Netto Patrimonio Netto. Grado ind.to ROI TIGEC 2 10% 30%

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

IL CASO DELL AZIENDA. www.softwarebusiness.it

LA SOLUZIONE SAP NELLE PICCOLE E MEDIE IMPRESE IL CASO DELL AZIENDA Perché SAP Contare su un sistema che ci consente di valutare le performance di ogni elemento del nostro listino è una leva strategica

LA SOLUZIONE SAP NELLE PICCOLE E MEDIE IMPRESE IL CASO DELL AZIENDA Perché SAP Contare su un sistema che ci consente di valutare le performance di ogni elemento del nostro listino è una leva strategica

ECONOMIA E DIREZIONE DELLE IMPRESE 1

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

Analisi di Bilancio. Strumenti e tecniche per ridurne i limiti e migliorarne il valore per il cliente. ODCEC 06 Febbraio 2013

Analisi di Bilancio Strumenti e tecniche per ridurne i limiti e migliorarne il valore per il cliente ODCEC 06 Febbraio 2013 Alessandro Fischetti Stefano Carrara www.leanus.it Introduzione Caso Studio Durante

Analisi di Bilancio Strumenti e tecniche per ridurne i limiti e migliorarne il valore per il cliente ODCEC 06 Febbraio 2013 Alessandro Fischetti Stefano Carrara www.leanus.it Introduzione Caso Studio Durante

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

UN APP FLESSIBILE E INTUITIVA PER GESTIRE I TUOI AFFARI IN TUTTA COMODITÀ

UN APP FLESSIBILE E INTUITIVA PER GESTIRE I TUOI AFFARI IN TUTTA COMODITÀ APP Mobile MIGLIORA LA QUALITÀ DEL RAPPORTO CON I CLIENTI, SCEGLI LA TECNOLOGIA DEL MOBILE CRM INTEGRABILE AL TUO GESTIONALE AZIENDALE

UN APP FLESSIBILE E INTUITIVA PER GESTIRE I TUOI AFFARI IN TUTTA COMODITÀ APP Mobile MIGLIORA LA QUALITÀ DEL RAPPORTO CON I CLIENTI, SCEGLI LA TECNOLOGIA DEL MOBILE CRM INTEGRABILE AL TUO GESTIONALE AZIENDALE

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

L ANALISI PER INDICI

L ANALISI PER INDICI L ANALISI PER INDICI, CHE SI ESPRIME MEDIANTE LA CREAZIONE DI RAPPORTI O QUOZIENTI RITENUTI SIGNIFICATIVI NELL INDAGINE DELLA GESTIONE AZIENDALE, HA IL VANTAGGIO DI TRASFORMARE I NUMERI

L ANALISI PER INDICI L ANALISI PER INDICI, CHE SI ESPRIME MEDIANTE LA CREAZIONE DI RAPPORTI O QUOZIENTI RITENUTI SIGNIFICATIVI NELL INDAGINE DELLA GESTIONE AZIENDALE, HA IL VANTAGGIO DI TRASFORMARE I NUMERI

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

CAPITOLO 3. 1. Introduzione 2. Analisi della situazione finanziaria 3. Analisi della struttura finanziaria

CAPITOLO 3 ANALISI DEI VALORI PATRIMONIALI 1. Introduzione 2. Analisi della situazione finanziaria 3. Analisi della struttura finanziaria 1. INTRODUZIONE Una volta che abbiamo apportato al bilancio le

CAPITOLO 3 ANALISI DEI VALORI PATRIMONIALI 1. Introduzione 2. Analisi della situazione finanziaria 3. Analisi della struttura finanziaria 1. INTRODUZIONE Una volta che abbiamo apportato al bilancio le

MANUALE D USO ANALISI DI BILANCIO 2007

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

LE OPERAZIONI DELLA GESTIONE AZIENDALE SONO ALL ORIGINE DEL FLUSSO DELLE INFORMAZIONI CHE DESCRIVONO L ATTIVITA DELL AZIENDA IL TRATTAMENTO CONTINUATIVO E SISTEMATICO DEL FLUSSO INFORMATIVO CONSENTE L

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

Syllabus. Livello A. Vers. 1.0. Pag. 1. EBCL International - EBCL-Italia

Syllabus Vers. 1.0 Livello A Pag. 1 Indice dei moduli MODULO 1: Redazione del Bilancio 3 MODULO 2: Analisi di Bilancio 5 MODULO 3: Analisi dei Costi 6 MODULO 4: Elementi di Diritto Commerciale 7 Pag. 2

Syllabus Vers. 1.0 Livello A Pag. 1 Indice dei moduli MODULO 1: Redazione del Bilancio 3 MODULO 2: Analisi di Bilancio 5 MODULO 3: Analisi dei Costi 6 MODULO 4: Elementi di Diritto Commerciale 7 Pag. 2

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

MICHELANGELO REPORT è un

Michelangelo Report Controllare il venduto, l'acquistato, le giacenze di magazzino e gli ordini di acquisto e di vendita, analizzare le performance MICHELANGELO REPORT è un prodotto software altamente

Michelangelo Report Controllare il venduto, l'acquistato, le giacenze di magazzino e gli ordini di acquisto e di vendita, analizzare le performance MICHELANGELO REPORT è un prodotto software altamente

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

Le analisi di bilancio per indici

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE)

") PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

CAPITOLO 3 MINI CASO Zappa S.p.A.

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

CAPITOLO 3 MINI CASO Zappa S.p.A. Mini caso Analisi di bilancio, rendiconto finanziario e pianificazione finanziaria in Zappa S.p.A. La Zappa S.p.A. produce abbigliamento di alta moda. I prospetti di stato

MODELLO VALUTAZIONE D AZIENDA DEMO

MODELLO VALUTAZIONE D AZIENDA DEMO All apertura del modello, costituito da 23 schermate, l utente si troverà di fronte alla schermata d ingresso. In tale schermata l utente dovrà procedere all inserimento

MODELLO VALUTAZIONE D AZIENDA DEMO All apertura del modello, costituito da 23 schermate, l utente si troverà di fronte alla schermata d ingresso. In tale schermata l utente dovrà procedere all inserimento

Valutazione del merito creditizio criteri generali

Valutazione del merito creditizio criteri generali Corso: Analisi di bilancio per indici e il rendiconto finanziario 1 1) L impresa L e il suo business La banca vuole comprendere la capacità competitiva

Valutazione del merito creditizio criteri generali Corso: Analisi di bilancio per indici e il rendiconto finanziario 1 1) L impresa L e il suo business La banca vuole comprendere la capacità competitiva

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/2013

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE. Analisi di Bilancio Dott. Alessio Piras

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE Analisi di Bilancio Dott. Alessio Piras BILANCIO: - STATO PATRIMONIALE - CONTO ECONOMICO - NOTA INTEGRATIVA STATO PATRIMONIALE ATTIVO - PASSIVO

ESERCITAZIONE PER I CORSI DELLA PROF.SSA VALENTINA DELLA CORTE Analisi di Bilancio Dott. Alessio Piras BILANCIO: - STATO PATRIMONIALE - CONTO ECONOMICO - NOTA INTEGRATIVA STATO PATRIMONIALE ATTIVO - PASSIVO

Flessibile Altamente personalizzabile Semplice ed intuitivo Integrato con MS Office Completo e potentissimo Multiversione (Cloud, C/S e stand alone)

") Flessibile Altamente personalizzabile Semplice ed intuitivo Integrato con MS Office Completo e potentissimo Multiversione (Cloud, C/S e stand alone) DBGestio è un software gestionale basato su piattaforma

Flessibile Altamente personalizzabile Semplice ed intuitivo Integrato con MS Office Completo e potentissimo Multiversione (Cloud, C/S e stand alone) DBGestio è un software gestionale basato su piattaforma

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Descrizione G enerale

Descrizione G enerale Sikam Travel Agency è un prodotto software che la Stemar 2 propone per la gestione dell Agenzia Viaggi in ordine a tre aspetti fondamentali: Le vendite al banco back office La contabilità,

Descrizione G enerale Sikam Travel Agency è un prodotto software che la Stemar 2 propone per la gestione dell Agenzia Viaggi in ordine a tre aspetti fondamentali: Le vendite al banco back office La contabilità,

www.happybusinessapplication.net

www.astudio.it Cosa è HBA Project HBA Project è una Web Business Application gratuita che può essere installata sul proprio dominio come una «personal cloud», alla quale avrà accesso solo l utente che

www.astudio.it Cosa è HBA Project HBA Project è una Web Business Application gratuita che può essere installata sul proprio dominio come una «personal cloud», alla quale avrà accesso solo l utente che

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

2.1. Sostenibilità economica, finanziaria e patrimoniale

2.1. Sostenibilità economica, finanziaria e patrimoniale 2.1.1 Sostenibilità economica In questa sezione vengono analizzati alcuni indicatori di sostenibilità economica al fine di rilevare le cause gestionali

2.1. Sostenibilità economica, finanziaria e patrimoniale 2.1.1 Sostenibilità economica In questa sezione vengono analizzati alcuni indicatori di sostenibilità economica al fine di rilevare le cause gestionali

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

DEPLOY YOUR BUSINESS

DEPLOY YOUR BUSINESS COS É ARROCCO? E uno strumento online per lo sviluppo del Piano Economico-Finanziario del Business Plan. Arrocco è uno strumento online appositamente progettato per lo sviluppo di

DEPLOY YOUR BUSINESS COS É ARROCCO? E uno strumento online per lo sviluppo del Piano Economico-Finanziario del Business Plan. Arrocco è uno strumento online appositamente progettato per lo sviluppo di

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

i migliori software gestionali per le Piccole e Medie Imprese www.vsh.it

i migliori software gestionali per le Piccole e Medie Imprese www.vsh.it Oggi le piccole e medie imprese possono competere nel mercato globale e da questo possono cogliere molte opportunità. Per farlo

i migliori software gestionali per le Piccole e Medie Imprese www.vsh.it Oggi le piccole e medie imprese possono competere nel mercato globale e da questo possono cogliere molte opportunità. Per farlo

Commercio Elettronico: e-business completo e facile da gestire. Vendita in mobilità. Il vostro CATALOGO su CD e DVD. Business Intelligence

Commercio Elettronico: e-business completo e facile da gestire Con VisionERP l e-business è facile da implementare, completo di tutte le funzioni, multilingua e perfettamente integrato al software Gestionale.

Commercio Elettronico: e-business completo e facile da gestire Con VisionERP l e-business è facile da implementare, completo di tutte le funzioni, multilingua e perfettamente integrato al software Gestionale.

I SISTEMI DI PERFORMANCE MANAGEMENT

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una