I REDDITI DI LAVORO DIPENDENTE E IL QUADRO C

|

|

|

- Eduardo Neri

- 8 anni fa

- Visualizzazioni

Transcript

1 I REDDITI DI LAVORO DIPENDENTE I REDDITI DI LAVORO DIPENDENTE E IL QUADRO C INDICAZIONI GENERALI I redditi di lavoro dipendente e assimilati Sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro. Riferimenti normativi: Art. 49 e 50 del DPR 22 dicembre 1986, n. 917 Tuir Le diverse tipologie di redditi La categoria dei redditi di lavoro dipendente comprende: le retribuzioni percepite in dipendenza di un rapporto di lavoro subordinato, gli interessi e la rivalutazione sui crediti di lavoro, le pensioni e gli assegni ad esse equiparati, i redditi assimilati a lavoro dipendente costituiti da compensi, indennità e rendite elencate in modo analitico dalla normativa. I redditi assimilati a lavoro dipendente, in base alla vigente normativa del Tuir, possono essere suddivisi in due diversi tipi: redditi assimilati a lavoro dipendente per i quali la detrazione è rapportata al periodo di lavoro nell anno, redditi assimilati a lavoro dipendente per i quali la detrazione non è rapportata al periodo di lavoro nell anno Costituiscono redditi di lavoro dipendente o pensione anche quelli prodotti all estero. Non concorrono a formare il reddito di lavoro dipendente erogazioni, rimborsi e prestazioni espressamente elencati dalla normativa. Riferimenti I criteri di imputazione La documentazione Le indicazioni nel 730 Vedi anche l approfondimento Proventi che non concorrono a formare il reddito Il reddito da lavoro dipendente e assimilati è costituito da tutte le somme ed i valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. Il reddito da lavoro dipendente concorre alla formazione dell imponibile secondo il criterio di cassa (cioè si fa riferimento al momento in cui è percepito). Si considerano percepiti nel periodo d imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro entro il giorno 12 del mese di gennaio, del periodo d imposta successivo a quello cui si riferiscono. I redditi di lavoro dipendente e assimilati riportati nel quadro C vengono rilevati dal modello CUD o da altre certificazioni rilasciate dal soggetto erogatore. I redditi di lavoro dipendente e assimilati vanno indicati nel quadro C del modello 730, che è diviso in 6 sezioni: Nella sezione I devono essere indicati i redditi di lavoro dipendente, pensione e assimilati al lavoro dipendente per i quali la detrazione è rapportata al periodo di lavoro o di pensione nell anno; inoltre devono essere riportati i giorni relativi al periodo di lavoro e/o di pensione per i quali deve essere riconosciuta una detrazione d imposta del reddito prodotto. Cb 1

2 I redditi riportati in questa sezione devono essere contraddistinti da un apposito codice. In questa sezione vanno indicate anche le somme percepite quale compenso per incremento di produttività e le relative ritenute per imposte sostitutive. Nella sezione II devono essere indicati tutti i redditi assimilati per i quali la detrazione non è rapportata al periodo di lavoro nell anno. La presenza in tale sezione di assegni periodici percepiti dal coniuge è evidenziata con la barratura di una apposita casella. Nella sezione III devono essere indicate le ritenute IRPEF, e le ritenute dell addizionale regionale. Nella sezione IV devono essere indicate le ritenute in acconto e saldo dell addizionale comunale all'irpef. Nella sezione V va riportata la detrazione fruita dal personale del comparto sicurezza, difesa e soccorso prevista da apposita norma. Nella sezione VI vanno indicati i dati utili per il calcolo del contributo di solidarietà. Cb 2

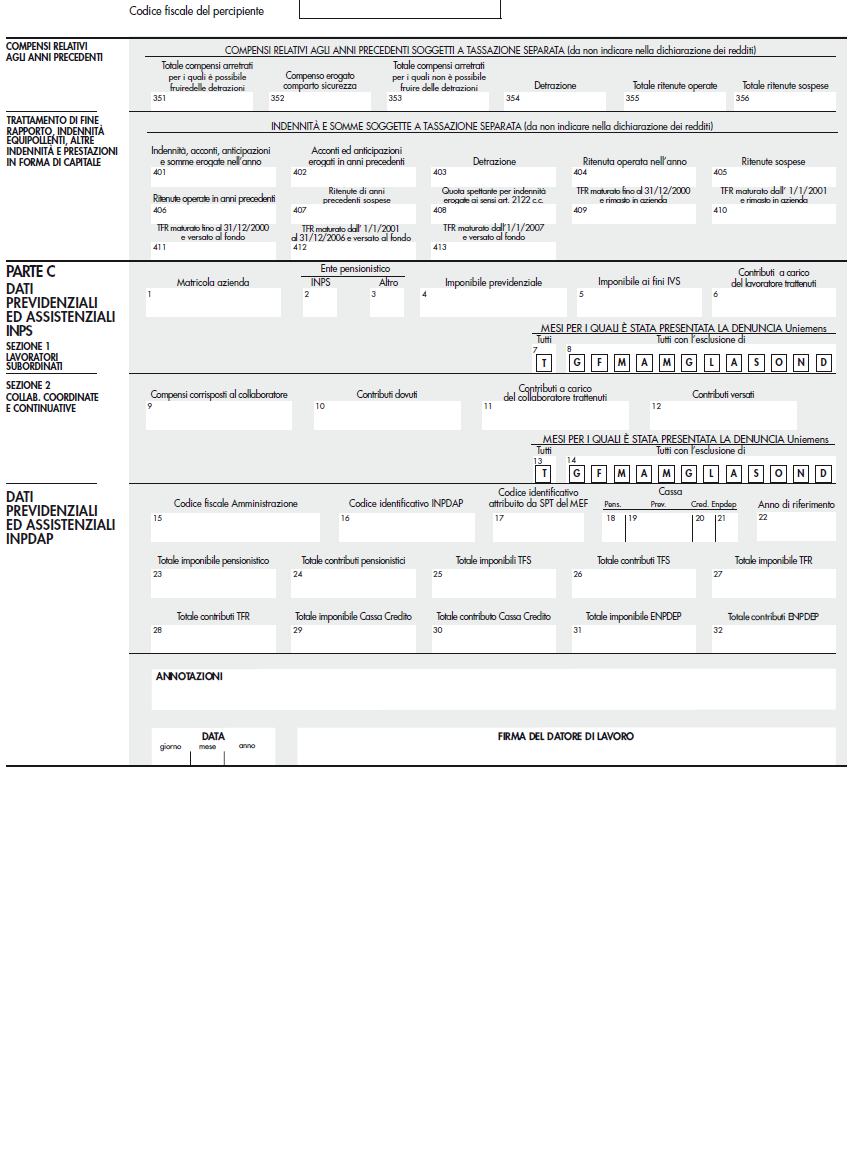

3 IL CUD E LE ALTRE CERTIFICAZIONI Il modello CUD Il modello CUD è la certificazione unica dei redditi di lavoro dipendente equiparati e assimilati nel quale sono riportati: i dati che riguardano i redditi corrisposti le relative ritenute operate le detrazioni effettuate i dati previdenziali ed assistenziali relativi alla contribuzione versata e/o dovuta all INPS e all INPDAP l importo dei contributi previdenziali e assistenziali a carico del lavoratore versati o dovuti agli stessi enti previdenziali. Tempistica di rilascio del modello CUD Il sostituto d imposta deve consegnare, al percettore del reddito, il modello CUD, in duplice copia, entro il 28 febbraio dell anno successivo a quello a cui si riferiscono i redditi certificati. In caso di interruzione del rapporto di lavoro durante l anno il CUD deve essere consegnato entro 12 giorni dalla data della richiesta presentata dal lavoratore. In mancanza di specifica richiesta da parte del lavoratore il CUD sarà consegnato entro la normale scadenza del 28 febbraio. Utilizzo del CUD dell anno precedente La documentazione Attenzione: in caso di dimissioni in corso d anno il reddito di lavoro dipendente o assimilato può essere certificato su modello CUD dell anno precedente. Per una corretta compilazione della dichiarazione dei redditi occorre sempre verificare a quale anno è riferito il reddito che viene certificato, esaminando la dicitura relativa all anno presente nella parte alta del modello stesso. Il CUD non è un modello grafico obbligatorio, bensì uno schema. Il sostituto d imposta può creare un proprio modello purché nella esposizione dei dati da indicare nella certificazione rispetti la sequenza, la denominazione e l indicazione del numero progressivo previsto nello schema di certificazione unica. Il sostituto può omettere, se ciò gli risulta più agevole, l indicazione della denominazione e del numero progressivo dei campi non compilati. In genere i sostituti dei lavoratori dipendenti utilizzano lo schema completo predisposto dall Agenzia delle Entrate, mentre gli Enti pensionistici omettono la indicazione della denominazione e del numero progressivo dei campi non compilati. Riferimenti Vedi anche l approfondimento: La certificazione CUD 2010 Il modello CUD nel dettaglio Lo schema del CUD predisposto dall Agenzia delle Entrate si sviluppa su due pagine e si compone di diverse sezioni che contengono le informazioni necessarie a certificare il reddito corrisposto dal sostituto, le ritenute subite, nonché i dati previdenziali ed assistenziali. In particolare, nella prima pagina, nella parte alta è presente l indicazione del soggetto che ha erogato il reddito, cioè il sostituto d'imposta, con la segnalazione dell'indirizzo della sede presso la quale deve essere consegnato il risultato contabile del modello 730. Cb 3

4 In questa prima parte sono presenti anche il codice relativo alla attività svolta dal sostituto (dato utile al fine di effettuare rilevazioni di carattere statistico ed organizzativo); il codice sede che identifica la presenza di sedi operative del sostituto aggiuntive alla sede principale e che è utile ai fini della consegna del modello 730/4. Nella parte A dati generali sono riportati i dati del soggetto che ha percepito il reddito cioè il codice fiscale, i dati anagrafici e il domicilio fiscale alle date del: 1 gennaio dicembre 2011(o alla data di cessazione del rapporto di lavoro se precedente) 1 gennaio 2012 Nel punto 8 sono riportati i dati necessari per il riconoscimento della deduzione per contributi e/o premi versati ad una forma pensionistica complementare e/o individuale. Nel punto 9 è indicata la data di iscrizione al fondo di previdenza complementare di lavoratori di prima occupazione a partire dal 1 ge nnaio Nel punto 11 viene indicata la presenza di eventi eccezionali distinta da diversi codici. Nella parte B, nella sezione riservata ai dati per la eventuale compilazione della dichiarazione dei redditi: al punto 1 è riportato il totale imponibile dei redditi di lavoro dipendente e assimilati cui spetta una detrazione rapportata ai giorni di lavoro; al punto 2 il totale imponibile dei redditi assimilati a quelli di lavoro dipendente cui spetta una detrazione non rapportata ai giorni di lavoro o pensione; al punto 3 il numero dei giorni di lavoro dipendente per i quali spettano le detrazioni; al punto 4 il numero dei giorni di pensione per i quali spettano le detrazioni; al punto 5 il totale delle ritenute Irpef; al punto 6 l ammontare dell addizionale regionale all Irpef dovuta sul totale dei redditi certificati; al punto 10 l importo dell addizionale comunale all Irpef trattenuta a titolo di acconto per il periodo d imposta 2011; al punto 11 l importo dell addizionale comunale all Irpef dovuta a saldo per l anno 2011; al punto 13 l importo dell addizionale comunale all IRPEF dovuta a titolo di acconto per il periodo di imposta 2012; ai punti 21, 22 e 24 gli eventuali acconti IRPEF e addizionale comunale IRPEF scaturiti dal modello 730 presentato l anno precedente e trattenuti dal sostituto; nei punti 31,32,33, eventuali crediti IRPEF ed eventuali crediti di addizionali regionale e comunale scaturiti dal modello 730 presentato l anno precedente e non rimborsate dal sostituto. Nella parte B, nella sezione altri dati : al punto 101 l imposta lorda; al punto 102 l importo totale delle detrazioni spettanti per carichi di famiglia; al punto 103 l importo delle detrazioni per famiglie numerose che ha trovato capienza nell imposta lorda; al punto 104 l'importo del credito riconosciuto per famiglie numerose che non ha trovato capienza nell'imposta lorda; al punto 105 l importo del credito non riconosciuto per famiglie numerose; Cb 4

1 gennaio 2012 Nel punto 8 sono riportati i dati necessari per il riconoscimento della deduzione per contributi e/o premi versati")

5 al punto 106 l importo del credito per famiglie numerose recuperato al punto 107 l importo della detrazione per lavoro dipendente o pensione e- ventualmente spettante; al punto 108 l importo delle detrazioni per oneri; ai punti 118 e 119, rispettivamente l'importo della detrazione e del compenso accessorio erogato al personale del comparto sicurezza; Gli altri punti della sezione B altri dati della certificazione saranno approfonditi nelle sezioni relative agli oneri. Nella sezione B dati relativi ai conguagli nei punti 204 e 205 sono indicati l importo complessivo dei redditi corrisposto da altri soggetti e conguagliato dal sostituto d imposta (già compreso rispettivamente nei punti 1 o 2 del CUD). Nella sezione B nel riquadro denominato somme erogate per l incremento della produttività del lavoro sono indicati: i dati relativi all applicazione dell imposta sostitutiva sulle somme erogate nel 2011 per l incremento della produttività del lavoro; Il quadro riporta: al punto 251 il totale delle somme erogate nel 2011; al punto 252 le ritenute operate a titolo d imposta sostitutiva del 10%; il punto 253 l importo delle imposte sostitutive non operate per effetto di disposizioni emanate a seguito ad eventi eccezionali; il punto 254 da barrare nell ipotesi che tali somme siano invece state assoggettate a tassazione ordinaria, in questo caso le somme erogate sono già ricomprese al punto 1; il punto 255 nel quale va indicato la quota che non concorre alla determinazione del reddito imponibile, ai sensi dell art. 51, comma 6 del Tuir (ad es. indennità di volo) Tassazione dei compensi per l incremento della produttività Riferimenti Attenzione. Si ricorda che il D.L n.93 e successive modifiche ha disposto che i compensi per l incremento della produttività, erogati ai lavoratori dipendenti del settore privato, per gli anni 2008, 2009 e 2010 possono essere assoggettati ad un imposta sostitutiva del 10% anziché a tassazione ordinaria. Questa agevolazione è stata prorogata per l anno 2011, a condizione che tali compensi siano erogati in attuazione di quanto previsto da accordi collettivi territoriali o aziendali. L agevolazione è applicabile ai titolari di contratto di lavoro dipendente del settore privato titolari di contratto di lavoro subordinato a tempo determinato ed a tempo indeterminato che nel 2011 abbiano percepito un reddito da lavoro dipendente non superiore ad euro ,00. Il limite massimo dei compensi assoggettato ad imposta sostitutiva di euro 6.000,00. Vedi anche l approfondimento Somme erogate per l incremento della produttività del lavoro La parte B contiene inoltre l indicazione di particolari tipologie di reddito: redditi assoggettati a ritenute a titolo d imposta; compensi relativi agli anni precedenti soggetti a tassazione separata; trattamento di fine rapporto di lavoro ed indennità equivalenti. La parte C è riservata alle informazioni di natura previdenziale e assistenziale. Ai fini fiscali riveste una certa importanza lo spazio riservato alle annotazioni nel quale potrebbero essere inserite eventuali comunicazioni. Cb 5

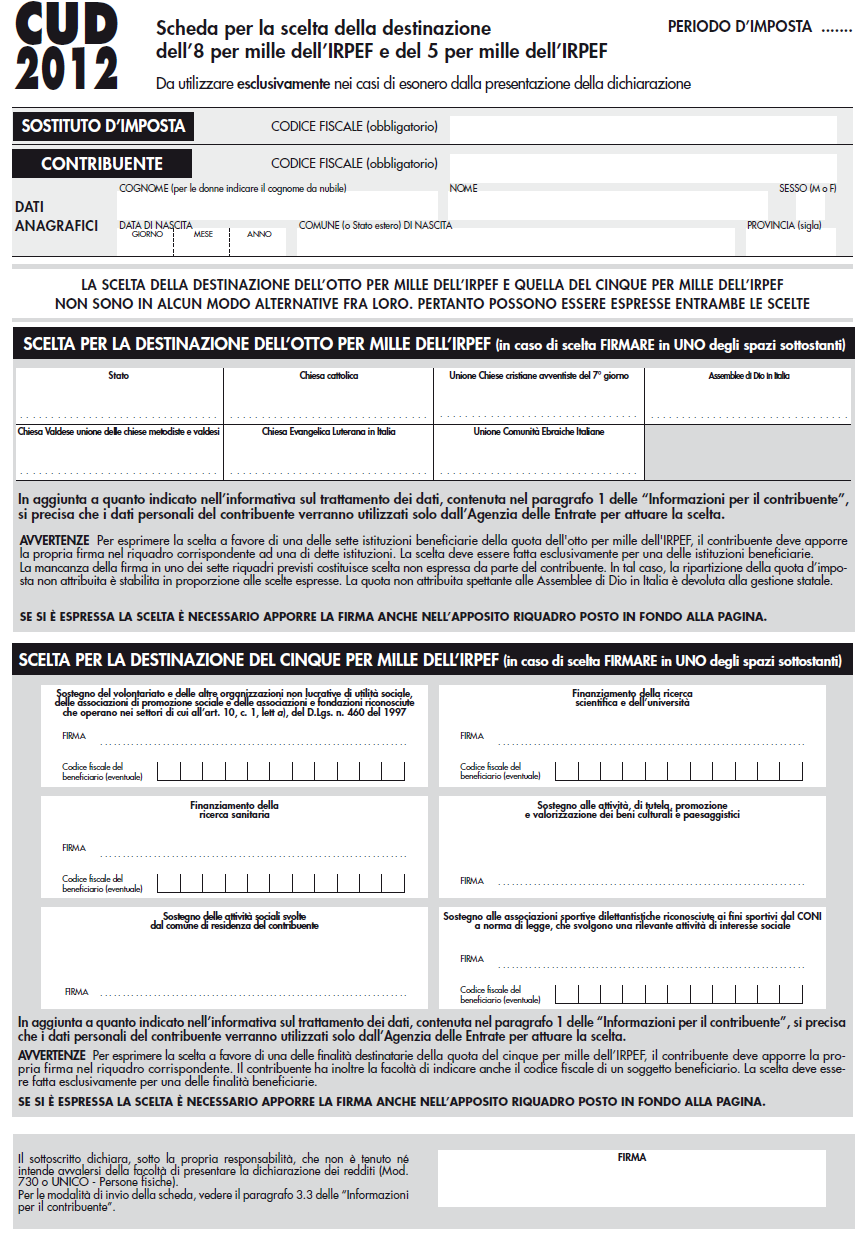

6 Riferimenti Le annotazioni nel CUD Vedi anche l approfondimento il modello CUD E necessario prestare attenzione allo spazio riservato alle annotazioni, in particolare a: data di inizio e di fine per ciascun periodo di lavoro o pensione, e quindi indicazioni utili per il numero di giorni sui quali calcolare le detrazioni; presenza di rapporti di lavoro a tempo determinato o indeterminato; dati relativi al calcolo del credito d'imposta per le imposte pagate all'estero; dettaglio degli oneri per i quali è riconosciuta la detrazione del 19%, riconoscibili da apposito codice. La certificazione dei datori di lavoro non sostituti d imposta I soggetti che non assumono la funzione di sostituti d imposta non utilizzano il CUD per attestare i redditi corrisposti. Si tratta in genere di: retribuzioni corrisposte da privati a collaboratori familiari, quali ad esempio colf, badanti, giardinieri, autisti. pensioni o redditi di lavoro dipendente esteri. In questi casi i dati necessari alla compilazione del quadro C del modello 730 sono rilevabili da qualunque altra documentazione rilasciata dai soggetti che hanno erogato tali redditi. Obbligo o e- sonero dalla dichiarazione dei redditi per chi ha solo un CUD. Il Casellario delle Pensioni Il contribuente che ha posseduto soltanto i redditi attestati dal CUD generalmente è esonerato dalla presentazione della dichiarazione dei redditi. E esonerato anche il titolare di soli trattamenti pensionistici conosciuti dal casellario delle pensioni. Il contribuente esonerato può comunque presentare la dichiarazione dei redditi qualora, ad esempio, abbia sostenuto oneri che intende portare in deduzione dal reddito o in detrazione dall imposta. Il contribuente deve presentare invece la dichiarazione dei redditi quando nell importo delle detrazioni riportate nel CUD sono comprese detrazioni alle quali il contribuente non ha più diritto e che pertanto devono essere restituite. Il contribuente deve inoltre presentare la dichiarazione dei redditi quando sono state attribuite detrazioni per familiari che in realtà non possono essere considerati a carico in quanto hanno superato il limite reddituale previsto per essere considerati tali. Gli enti erogatori di trattamenti di pensione trasmettono al Casellario delle Pensioni, istituito presso l INPS, entro il mese di febbraio di ciascun anno, i dati relativi ai trattamenti pensionistici pagati nel corso dell anno precedente, ciò al fine di calcolare, in caso di due o più pensioni, l aliquota d imposta e le detrazioni da operare che verranno comunicate all ente che eroga il trattamento di minore importo perché assoggetti a tassazione il trattamento pensionistico che corrisponde. Questa modalità esonera dall obbligo di presentazione della dichiarazione dei redditi coloro che possiedono esclusivamente redditi da pensione, sempre che siano state applicate correttamente le detrazioni spettanti. Riferimenti Vedi anche l approfondimento: Il Casellario delle Pensioni Cb 6

7 I REDDITI DI LAVORO DIPENDENTE E DI PENSIONE Le tipologie dei redditi di lavoro dipendente Il reddito assoggettato a tassazione. Riferimenti Compensi e- sclusi dalla tassazione Riferimenti Definizione del reddito di pensione Le pensioni non assoggettate a tassazione. Riferimenti La documentazione La compilazione della sezione I del quadro C. Sono considerati redditi di lavoro dipendente: i redditi che derivano da rapporti aventi per oggetto la prestazione di lavoro con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, anche prestato all'estero e in zone di frontiera; i redditi da lavoro a domicilio quando è considerato lavoro dipendente dalla normativa sul lavoro; la rivalutazione e gli interessi sui crediti da lavoro; le indennità ed i proventi sostitutivi di lavoro dipendente erogati dall'inps o da altri Enti (Esempio: Cassa integrazione, mobilità, disoccupazione); I contributi versati agli enti previdenziali non concorrono alla formazione del reddito di lavoro dipendente, imponibile ai fini fiscali. Vedi anche l approfondimento: proventi che non concorrono alla formazione del reddito. Gli emolumenti corrisposti in natura o sotto forma di erogazioni liberali e altri proventi concorrono alla formazione del reddito limitatamente ai casi previsti dalle disposizioni in vigore. Vedi anche l approfondimento : Fringe benefits, compensi in natura ed altri proventi. Costituiscono reddito di pensione i trattamenti corrisposti da enti pensionistici. Per pensione si deve intendere un trattamento economico periodico e continuativo erogato da enti pubblici di previdenza sociale e da altri organismi, anche privati, di previdenza speciale, come ad esempio l INPS, INPDAP. La pensione di guerra non va dichiarata perché rientra tra le categorie dei redditi esenti. Vedi anche l approfondimento: Redditi esclusi dalla base imponibile Irpef I redditi di lavoro dipendente e di pensione sono documentati dalla certificazione unica (modello CUD) o, per i redditi erogati da datori di lavoro che non sono obbligati a effettuare ritenute di acconto, da qualunque altra documentazione da questi rilasciata. Dalle certificazioni devono essere desunti i dati necessari per la compilazione della dichiarazione dei redditi, in particolare: ammontare dei redditi percepiti, ritenute IRPEF e addizionali all IRPEF trattenute su tali redditi, eventuali acconti d imposta trattenuti dal datore di lavoro, la presenza di oneri per i quali il datore di lavoro ha già riconosciuto la detrazione d imposta, le modalità di tassazione delle somme per l incremento di produttività del lavoro. I redditi di lavoro dipendente e pensione vanno indicati nella sezione I del quadro C del modello 730. Nella casella Tipologia reddito della sezione I del quadro C va riportato il codice che identifica il tipo di reddito: Cb 7

8 1 - se trattasi di redditi di pensione, 2 - se trattasi di redditi di lavoro dipendente o assimilati. Attenzione: i trattamenti pensionistici integrativi sono assimilati ai redditi di lavoro dipendente e quindi vanno indicati con il codice 2. La casella indeterminato/determinato deve essere compilata esclusivamente se trattasi di redditi di lavoro dipendente o di compensi per lavori socialmente utili, indicando: 1 - se il contratto di lavoro è a tempo indeterminato 2 - se il contratto di lavoro è a tempo determinato Nella colonna reddito va riportato l'importo dei redditi percepiti che risultano nel punto 1 del CUD o da altra certificazione rilasciata dal datore di lavoro. E necessario compilare un rigo per ogni modello CUD o certificazione. Se le certificazioni sono più di tre sarà necessario utilizzare un secondo modello 730. Nella sezione I del quadro C vanno anche riportati i dati relativi alle somme per l incremento di produttività del lavoro ed in particolare: gli importi assoggettati a tassazione ordinaria, gli importi assoggettati ad imposta sostitutiva, le ritenute operate per imposta sostitutiva e nel caso di particolari indennità, gli importi non imponibili e gli importi non imponibili assoggettati a tassazione sostitutiva l opzione o la rettifica della scelta del regime di tassazione. La compilazione obbligatoria della sezione I somme per l incremento della produttività. La sezione I del quadro C relativa alle somme per l incremento di produttività dovrà essere obbligatoriamente compilata nei seguenti casi: il contribuente è in possesso di più CUD non conguagliati nei quali il totale dei compensi assoggettati ad imposta sostitutiva è superiore ad euro 6.000,00, il contribuente è in possesso di un solo CUD nel quale l importo dei compensi assoggettati ad imposta sostitutiva è superiore ad euro 6.000,00, il contribuente è in possesso di uno o più CUD nei quali il totale dei compensi assoggettati ad imposta sostitutiva non è superiore ad euro 6.000,00, ma nel 2010 ha percepito un reddito di lavoro dipendente superiore ad euro ,00. Attenzione: se i compensi per l incremento di produttività sono costituiti da importi che concorrono solo per il 50% al reddito imponibile, (es. indennità di volo) per determinare il limite dei 6.000,00 euro, è necessario considerare anche l ammontare non imponibile. Compilazione facoltativa della sezione somme per l incremento della produttività La sezione I del quadro C relativa alle somme per l incremento della produttività potrà essere compilata facoltativamente nei seguenti casi: il contribuente ha interesse ad assoggettare a tassazione ordinaria, i compensi che già il datore di lavoro ha assoggettato ad imposta sostitutiva. In questo caso l imposta sostitutiva sarà considerata come una ritenuta IRPEF a titolo di acconto. il contribuente ha interesse ad assoggettare ad imposta sostitutiva, i compensi che già il datore di lavoro ha assoggettato a tassazione ordinaria. In tal caso i compensi saranno dedotti dal reddito complessivo e su di essi sarà calcolata l imposta sostitutiva del 10%. Cb 8

9 Attenzione. Nonostante in questi casi, la compilazione del rigo sia facoltativa, si consiglia comunque la sua compilazione in quanto questi redditi sono rilevanti ai fini della richiesta ISE e assegni familiari. Riferimenti Le detrazioni per lavoro dipendente e pensione Vedi anche l approfondimento: somme per l incremento di produttività. Ai possessori di redditi di lavoro dipendente o di pensione spetta una detrazione dall imposta lorda rapportata al periodo di lavoro o di pensione. I giorni utili per calcolare la detrazione spettante devono essere riportati nella sezione I del quadro C. Il quadro C riporta due caselle separate per l indicazione dei giorni di lavoro o di pensione. I giorni utili per il conteggio delle detrazioni Se nel quadro C sono stati riportati solo redditi di lavoro dipendente o solo redditi di pensione si dovranno indicare i giorni nella casella corrispondente del quadro C riprendendoli dalla certificazione unica. In presenza di CUD nei quali sono stati certificati più redditi di lavoro dipendente o più redditi di pensione il numero dei giorni da considerare è il totale dei giorni compresi nei vari periodi, tenendo conto che quelli compresi in periodi contemporanei devono essere indicati una sola volta. In presenza di CUD che certificano redditi di lavoro dipendente e redditi di pensione, la somma dei giorni riportati nel quadro C non può superare 365. Per periodi contemporanei di pensione e di lavoro è necessario scegliere se indicare i giorni di lavoro o di pensione. La normativa ha specificato che le detrazioni previste in favore dei lavoratori dipendenti ed assimilati, dei pensionati e dei titolari di altri redditi non sono cumulabili tra loro, quindi, se alla formazione del reddito complessivo concorrono più tipologie reddituali, il contribuente potrà scegliere di fruire della detrazione più favorevole. Esempio Esempio di calcolo dei giorni di lavoro o di pensione: Un soggetto ha percepito redditi di lavoro dipendente pari a euro 6.400,00 ( contratti a tempo determinato) per i seguenti periodi: dal 1 gennaio al 31 marzo per un totale di 90 giorni dal 1 ottobre al 31 dicembre per un totale d i 92 giorni. Ha percepito inoltre redditi di pensione per euro 5.300,00 per il periodo dal 1 aprile al 31 dicembre per un totale di 275 giorni. Somma dei due periodi di lavoro dipendente: (90+92)= 182 giorni. Giorni di pensione relativi al periodo per il quale non sono stati percepiti redditi di lavoro dipendente, giorni 183 (dal 1 aprile al 30 settembre) La compilazione della sezione III e IV Nella sezione III del quadro C vanno indicate: il totale delle ritenute, il totale delle addizionali regionali. Nella sezione IV del quadro C vanno indicate la ritenuta subita per l'acconto di addizionale comunale 2011, la ritenuta subita per il saldo di addizionale comunale 2011, la ritenuta subita per l acconto di addizionale comunale Gli importi di addizionale comunale relativi all acconto e al saldo 2011 nonché l acconto 2012, si desumono dagli appositi righi del CUD Cb 9

10 La compilazione della sezione V La sezione V è riservata al personale del comparto sicurezza, difesa e soccorso pubblico per il quale è stata prevista una riduzione dell imposta sul reddito delle persone fisiche. L agevolazione spetta ai lavoratori del predetto comparto che nell anno 2010 hanno percepito un reddito di lavoro dipendente non superiore a ,00 euro. La riduzione d imposta, il cui importo non può essere superiore a euro, è determinata dal sostituto sul trattamento economico accessorio erogato. Per il personale volontario non in servizio permanente delle Forze Armate e del Corpo Nazionale dei Vigili del Fuoco, nonché per gli allievi delle Accademie, delle Scuole e degli Istituti di istruzione dello stesso comparto sicurezza, difesa e soccorso, la riduzione d imposta è determinata sulla metà del trattamento economico complessivamente percepito. Nel rigo C14 si deve riportare l importo del punto 118 del CUD 2012 (detrazione fruita). Nel caso di più CUD, indicare la somma dei punti 118 dei CUD 2012; se il risultato è superiore a euro 141,90 (detrazione massima prevista) riportare euro L indicazione in questo rigo della detrazione riconosciuta dal sostituto consente la fruizione della stessa in sede di liquidazione della dichiarazione. La compilazione della sezione VI Il reddito da tassare La sezione VI è riservata al contributo di solidarietà, pari al 3%, dovuto dai percettori di un reddito complessivo annuo superiore a ,00 sulla parte eccedente il predetto importo. Gli importi da riportare in questa sezione sono desunti dai punti 134 e 136 del CUD La somma dei redditi indicati nel quadro C concorre alla formazione del reddito complessivo e pertanto viene riportato nel prospetto di liquidazione 730/3 nella sezione riepilogo dei redditi alla voce corrispondente a redditi di lavoro dipendente ed assimilati Le ritenute vengono riportate nella sezione Calcolo dell imposta netta e del rigo differenza del modello 730/3 al rigo ritenute sommate alle altre ritenute. Le ritenute relative alle addizionali regionale e comunale all IRPEF, sono riportate nel modello 730/3 nella sezione Calcolo delle addizionali regionale e comunale al l IRPEF. I calcoli ed i riporti dei dati nel prospetto di liquidazione sono effettuati dal CAF. I compensi per i lavori socialmente utili. Riferimenti Nel caso in cui nella casella Tipologia di reddito del quadro C è riportato il codice 3 relativo ai lavori socialmente utili, la modalità di tassazione applicata dipende dall ammontare di tali redditi. Anche questi calcoli sono effettuati dal CAF. Vedi anche l approfondimento: Lavori socialmente utili Cb 10

11 LE DETRAZIONI PER LAVORO DIPENDENTE E PENSIONE. La legge. L art.1, comma 6, lettera d) della Legge 22 dicembre 2006, n.296 (finanziaria 2007) ha introdotto delle detrazioni d imposta, differenziate per tipologie reddituali. Le tipologie delle detrazioni d imposta Le nuove detrazioni di imposta sono relative a: 1. redditi di lavoro dipendente e alcuni redditi assimilati, 2. redditi derivanti da pensioni, 3. altri redditi assimilati al lavoro dipendente, 4. redditi di lavoro autonomo, di impresa minore, e alcuni redditi diversi. Nei primi due casi la detrazione spettante deve tenere conto del periodo di lavoro, mentre negli ultimi due essa è attribuita senza tenere conto di tale parametro. Caratteristiche delle detrazioni d imposta. In molti casi l importo delle detrazioni di imposta è teorico, in quanto l effettivo ammontare viene collegato all ammontare del reddito complessivo del contribuente e viene calcolato tramite l applicazione di alcune formule matematiche. ATTENZIONE. E molto importante ricordare che al fine del calcolo della detrazione quando si parla di reddito complessivo, si intende la somma dei redditi del contribuente al netto del reddito dell'unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze. Nel reddito complessivo è compreso anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni. Lavoro dipendente: detrazioni per fasce di reddito. Le detrazioni per redditi di lavoro dipendente e assimilati rapportate al periodo di lavoro: sono collegate all ammontare del reddito complessivo del contribuente come prima indicato sono differenziate per contratti di lavoro a tempo indeterminato o determinato spettano secondo tre diverse modalità di determinazione, corrispondenti a tre classi di reddito complessivo, in particolare: 1. fino a euro 8.000,00 2. da euro 8.001,00 a euro ,00 3. da euro ,00 a euro ,00. Ai contribuenti titolari di reddito complessivo superiore a euro ,00 non spetta alcune detrazione d imposta. Lavoro dipendente: importi delle detrazioni. Prima fascia: reddito complessivo fino a euro 8.000,00, detrazione di imposta, rapportata al periodo di lavoro, pari ad euro 1.840,00. In ogni caso, l ammontare della detrazione spettante non può risultare inferiore al l importo di: - 690,00 euro se si tratta di lavoro a tempo indeterminato ,00 euro se si tratta di lavoro a tempo determinato. Quindi se la parametrazione ai giorni di lavoro comporta una detrazione di imposta inferiore a euro 690,00 o 1.380,00, la stessa è comunque riportata a tali valori. Seconda fascia: reddito complessivo compreso tra euro 8.001,00 e euro ,00, detrazione di imposta, rapportata al periodo di lavoro, pari a euro 1338,00. In questo caso però tale importo è teorico. Cb 11

12 Terza fascia: reddito complessivo compreso tra euro ,00 e euro ,00, detrazione di imposta, rapportata al periodo di lavoro, pari a euro 1338,00. Anche in questo caso tale importo è teorico. Calcolo della detrazione effettiva. Per determinare la detrazione effettivamente spettante, in caso di reddito complessivo compreso tra euro 8.001,00 ed euro ,00 è necessario applicare la seguente formula: 1.338, ,00 x (15.000,00 reddito complessivo) 7.000,00 E necessario però ricordare che la detrazione spettante va comunque rapportata ai giorni di lavoro, e che tale parametrazione può essere fatta: - sugli importi teorici della detrazione di 1338,00 e 502,00 oppure - sul risultato finale derivante dall applicazione della formula matematica Per determinare la detrazione effettivamente spettante, in caso di reddito complessivo compreso tra euro ,00 ed euro ,00 è necessario applicare la seguente formula: 1.338,00 x (55.000,00 reddito complessivo) ,00 E necessario però ricordare che la detrazione spettante va comunque rapportata ai giorni di lavoro, e che tale parametrazione può essere fatta: - sull importo teorico della detrazione di 1338,00 - sul risultato finale derivante dall applicazione della formula matematica Per la fascia di reddito compresa tra euro ,00 e ,00 la detrazione spettante è poi aumentata di un importo pari a: - 10,00 euro se l ammontare del reddito complessivo è superiore a ,00 euro ma inferiore a ,00 euro - 20,00 euro se l ammontare del reddito complessivo è superiore a ,00 euro ma inferiore a ,00 euro - 30,00 euro se l ammontare del reddito complessivo è superiore a ,00 euro ma inferiore a ,00 euro - 40,00 euro se l ammontare del reddito complessivo è superiore a ,00 euro ma inferiore a ,00 euro - 25,00 euro se l ammontare del reddito complessivo è superiore a ,00 euro ma inferiore a ,00 euro Attenzione! Questi importi verranno quindi aggiunti alla detrazione ottenuta applicando la formula matematica sopra illustrata, e non saranno riparametrati ai giorni di lavoro. Tutti questi calcoli, nel modello 730, sono effettuati dal CAF. Esempio Un soggetto ha percepito redditi di lavoro dipendente pari a euro ,00 per un periodo di 306 giorni. La detrazione spettante sarà calcolata indifferentemente come segue: 1.338,00 +[502,00 x (15.000, ,00)] = 1.481, , ,42: 365 x 306 = 1.241,96 oppure (1.338,00x306) + [(502,00x306) x (15.000, ,00)] = 1.241, ,00 Cb 12

13 E necessario però ricordare che la detrazione spettante va comunque rapportata ai giorni di lavoro, e che tale parametrazione può essere fatta: sugli importi teorici della detrazione di 1338,00 e 502,00 oppure sul risultato finale derivante dall applicazione della formula matematica. Esempio Vediamo un altro esempio di calcolo della detrazione: Un soggetto ha percepito redditi di lavoro dipendente pari a euro ,00 per un periodo di 306 giorni. La detrazione spettante sarà calcolata come segue: (1.338,00 :365 x 306) x , ,00 = 841, ,00 All importo così determinato aggiungiamo euro 20,00 come ulteriore detrazione per redditi superiori a euro ,00 ma non a euro ,00. Il totale della detrazione spettante sarà quindi di euro 861,29. Le detrazioni per redditi da pensione Le detrazioni per redditi di pensione sono collegate all ammontare del reddito complessivo del contribuente; sono differenziate a seconda che il pensionato abbia un età inferiore o superiore a 75 anni; spettano secondo tre diverse modalità di determinazione, corrispondenti a tre classi di reddito complessivo, in particolare per i pensionati di età inferiore a 75 anni: fino a euro 7.500,00 da euro 7.501,00 a euro ,00 da euro ,00 a euro ,00; e per i pensionati di età superiore a 75 anni fino a euro 7.750,00 da euro 7.751,00 a euro ,00 da euro ,00 a euro ,00. Ai pensionati titolari di reddito complessivo superiore a euro ,00 non spetta alcune detrazione d imposta. Pensionati under 75: importi delle detrazioni Prima fascia: reddito complessivo del pensionato di età inferiore a 75 anni fino a euro 7.500,00, detrazione di imposta, rapportata ai giorni di pensione, pari a euro 1725,00. In ogni caso la detrazione non può risultare inferiore a 690,00 euro. Quindi se la parametrazione ai giorni di pensione comporta una detrazione di imposta inferiore a euro 690,00, deve essere comunque garantita la detrazione minima di 690,00 euro. Seconda fascia: reddito complessivo del pensionato di età inferiore a 75 anni compreso tra euro 7.501,00 e euro ,00, detrazione di imposta, rapportata ai giorni di pensione, pari a euro 1.255,00. In questo caso però tale importo è teorico. Terza fascia: reddito complessivo del pensionato di età inferiore a 75 anni compreso tra euro ,00 e euro ,00 detrazione di imposta, rapportata ai giorni di pensione, pari a euro 1255,00. Anche in questo caso tale importo è teorico. Cb 13

x 55.000,00 25.000,00 = 841,29 40.")

14 Pensionati di 75 anni e oltre: importi delle detrazioni. Prima fascia: reddito complessivo del pensionato di età pari o superiore a 75 anni, fino a euro 7.750,00, detrazione di imposta, rapportata ai giorni di pensione, pari a euro 1783,00. In ogni caso la detrazione non può risultare inferiore a 713,00 euro Quindi se la parametrazione ai giorni di pensione comporta una detrazione di imposta inferiore ad euro 713,00, deve essere comunque garantita la detrazione minima di 713,00 euro. Seconda fascia: reddito complessivo del pensionato di età pari o superiore a 75 anni compreso tra euro 7.751,00 e euro ,00, detrazione di imposta, rapportata ai giorni di pensione, pari a euro 1.297,00. In questo caso però tale importo è teorico. Terza fascia: reddito complessivo del pensionato di età pari o superiore a 75 anni compreso tra euro ,00 e euro ,00 detrazione di imposta, rapportata ai giorni di pensione, pari a euro 1295,00. Anche in questo caso tale importo è teorico. Calcolo della detrazione effettiva. Per determinare la detrazione effettivamente spettante per un pensionato con reddito complessivo compreso 7.501,00 e euro ,00 con età inferiore a 75 anni o con reddito complessivo compreso 7.751,00 e euro ,00 con età pari o superiore a 75 anni è necessario applicare le seguenti formule: e 1.255, ,00 x (15.000,00 reddito complessivo) 7.500,00 se si tratta di pensionati di età inferiore a 75 anni 1.297, ,00 x (15.000,00 reddito complessivo) 7.750,00 se si tratta di pensionati di età superiore a 75 anni. E necessario ricordare che anche in questo caso la detrazione spettante va comunque rapportata ai giorni di pensione. Tutti questi calcoli, nel modello 730, sono effettuati dal CAF Per determinare la detrazione effettivamente spettante per un pensionato con reddito complessivo compreso ,00 ed euro ,00 È necessario applicare le seguenti formule e 1.255,00 x (55.000,00 reddito complessivo) ,00 se si tratta di pensionati di età inferiore a 75 anni 1.297,00 x ( reddito complessivo) se si tratta di pensionati di età superiore a 75 anni. E necessario ricordare che anche in questo caso la detrazione spettante va comunque rapportata ai giorni di pensione. Tutti questi calcoli, nel modello 730, sono effettuati dal CAF. Cb 14

15 Esempio Esempio di calcolo della detrazione: Un soggetto di età inferiore a 75 anni, ha percepito redditi di pensione pari a euro ,00 per un periodo di 306 giorni. La detrazione spettante sarà calcolata come segue: 1.255,00 x (55.000, ,00) = 1.098, , ,13 x 306 = 920, Il totale della detrazione spettante sarà quindi di euro 920,62. Cb 15

16 REDDITI ASSIMILATI AL LAVORO DIPENDENTE CON DIRITTO ALLE DETRAZIONI DI IMPOSTA RAPPORTATE AL PERIODO DI LAVORO. I redditi assimilati al lavoro dipendente I principali redditi assimilati al lavoro dipendente per i quali spettano le detrazioni d imposta rapportate al periodo di lavoro sono: le indennità e i compensi, a carico di terzi, percepiti dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità, salvo che per disposizioni contrattuali non devono essere riversate al datore di lavoro; i trattamenti periodici integrativi corrisposti dai fondi pensione maturati fino al 31 dicembre 2006, nonché gli importi erogati per prestazioni maturate dal 1 gennaio 2001 al 31 dicembre 2006 in caso di riscatto esercitato per motivi diversi dal pensionamento o per altri motivi indipendenti dalla volontà delle parti; i compensi corrisposti ai lavoratori impegnati in lavori socialmente utili; i compensi percepiti dai lavoratori soci delle cooperative; le borse di studio se il beneficiario non è dipendente dell erogante e non è prevista una specifica esenzione; le indennità per la cessazione di rapporti di collaborazione coordinata e continuativa non assoggettabili a tassazione separata le remunerazioni dei sacerdoti del clero cattolico e di altri ministri del culto; le collaborazioni coordinate e continuative, compresi i lavori a progetto; compensi corrisposti ai medici specialisti ambulatoriali e altre figure operanti nelle A.S.L. con contratto di lavoro dipendente Riferimenti normativi: art. 50 del Tuir. Riferimenti Tassazione delle pensioni complementari. Vedi anche l approfondimento Redditi assimilati al lavoro dipendente per i quali spettano le detrazioni d imposta rapportate al periodo di lavoro. Il regime fiscale delle prestazioni erogate in forma di trattamento periodico (rendita) dai fondi pensione complementare varia riferimento al momento di maturazione delle somme In particolare 1. le prestazioni relative ai montanti maturati fino al 31 dicembre 2000 concorrono alla formazione del reddito complessivo, nella misura dell'87,50% dell'ammontare corrisposto; 2. le prestazioni relative ai montanti maturati dal 1 gennaio 2001 al 31 dicembre 2006 sono imponibili per il loro ammontare al netto della parte corrispondente ai redditi già assoggettati a tassazione (ad es.: contributi non dedotti, risultato di gestione del fondo tassato con imposta sostitutiva), e dei redditi erogati in forma di capitale. 3. le prestazioni relative ai montanti maturati dal 1 gennaio 2007 non concorrono alla formazione del reddito complessivo. Sulla parte imponibile è operata una ritenuta a titolo d'imposta del 15%. Tale imposta è ridotta di una quota pari a 0,30 punti percentuali per ogni anno eccedente il 15 anno di partecipazione a forme pensionistiche complementari, con un limite massimo di 6 punti percentuali. Criterio d imputazione. Il reddito assimilato al lavoro dipendente concorre alla formazione del reddito imponibile secondo il criterio di cassa per l importo percepito. Cb 16

17 Indicazioni nel 730 La compilazione del 730 I redditi assimilati a lavoro dipendente vanno certificati nel modello CUD. Tali redditi vanno indicati nella prima sezione del quadro C del modello 730. Le modalità di compilazione del quadro C, in presenza di redditi assimilati per i quali spettano le detrazioni d imposta rapportate al periodo di lavoro, sono le stesse utilizzate per l indicazione del reddito di lavoro dipendente. Nella casella tipologia reddito va riportato, se necessario, il codice 2 se trattasi di redditi di lavoro dipendente o assimilati 3 se trattasi di compensi percepiti da soggetti impegnati in lavori socialmente utili che hanno raggiunto l età prevista dalla vigente legislazione per la pensione di vecchiaia. La casella indeterminato/determinato deve essere compilata esclusivamente se trattasi di redditi di lavoro dipendente o di compensi per lavori socialmente utili, indicando: 1 se il contratto di lavoro è a tempo indeterminato 2 se il contratto di lavoro è a tempo determinato Nella colonna reddito va riportato l'importo dei redditi percepiti che risultano nel punto 1 del CUD o da altra certificazione rilasciata dal datore di lavoro. E necessario compilare un rigo per ogni modello CUD o certificazione. Se le certificazioni sono più di tre sarà necessario utilizzare un secondo modello 730. Inoltre va indicato il numero di giorni di lavoro dipendente o assimilati per i quali è prevista la detrazione. Se sono stati indicati oltre ai redditi assimilati anche redditi di lavoro dipendente o pensione va indicato il numero totale dei giorni compresi nei vari periodi, tenendo conto che quelli compresi in periodi contemporanei vanno indicati una sola volta. Nella sezione III e IV del quadro C vanno indicate le ritenute Irpef e le ritenute per le addizionali regionale e comunale con le stesse modalità prevista per i redditi di lavoro dipendente. L importo da tassare La somma dei redditi assimilati e relative ritenute sono riportati nel prospetto di liquidazione 730/3 con le stesse modalità indicate nel caso di redditi di lavoro dipendente e pensione. I calcoli ed i riporti dei dati nel prospetto di liquidazione sono effettuati dal CAF. Cb 17

18 I REDDITI ASSIMILATI AL LAVORO DIPENDENTE CON DI- RITTO ALLE DETRAZIONI DI IMPOSTA NON RAPPORTATE AL PERIODO DI LAVORO. Redditi assimilati con detrazione d imposta non rapportata al periodo di lavoro. I redditi assimilati al lavoro dipendente per i quali spetta una detrazione dall imposta lorda non rapportata al periodo di lavoro sono: gli assegni periodici percepiti dal coniuge, ad esclusione di quelli destinati al mantenimento dei figli, in conseguenza di separazione legale, divorzio o annullamento del matrimonio. Quando nella sentenza di separazione o di divorzio il giudice non distingue la quota di spettanza tra il coniuge e i figli, l'importo da indicare è pari al 50% della somma percepita; gli assegni periodici comunque denominati, alla cui produzione non concorrono né capitale né lavoro, compresi gli assegni testamentari e alimentari corrisposti alle persone indicate nell'art. 433 del Codice Civile; i compensi, le indennità, i gettoni di presenza corrisposti dallo Stato, dalle Regioni, dalle Province, dai Comuni per l'esercizio di pubbliche funzioni. Sono esenti i compensi dei componenti i seggi elettorali; i compensi corrisposti ai giudici tributari, ai giudici di pace e agli esperti del tribunale di sorveglianza; le indennità e assegni vitalizi per attività parlamentari e cariche pubbliche elettive (consiglieri regionali, provinciali, comunali), nonché quelle relative ai giudici costituzionali; le rendite vitalizie e le rendite a tempo determinato costituite a titolo oneroso; i compensi per l'attività libero professionale intramuraria svolta dal personale dipendente del Servizio Sanitario Nazionale. Riferimento normativo: art.50 del Tuir. Criteri di imputazione ed eccezioni Il reddito assimilato al lavoro dipendente concorre alla formazione del reddito imponibile secondo il criterio di cassa per l importo percepito. Le rendite e gli assegni periodici si presumono percepiti, salvo prova contraria, nella misura e alle scadenze risultanti dai relativi titoli. Importi da dichiarare: eccezioni. La documentazione Individuazione delle tipologie di reddito. Le rendite vitalizie e le rendite a tempo determinato costituite a titolo oneroso costituiscono reddito nella misura del 60% dell'ammontare lordo percepito se derivano da contratti stipulati fino al 31 dicembre Per i contratti stipulati dopo tale data, le rendite costituiscono reddito per il loro intero ammontare. La documentazione della quale è possibile desumere questi redditi è costituita: dalla certificazione unica, il CUD dalla sentenza di separazione da qualunque altro documento utile a stabilire la natura e l entità del reddito percepito. La distinzione di un reddito assimilato al lavoro dipendente cui spetta una detrazione dall imposta lorda rapportata al periodo di lavoro da uno a cui spetta una detrazione dall imposta lorda non rapportata al periodo di lavoro, viene rilevata nel modo seguente: Cb 18

19 se il reddito è certificato dal CUD bisogna fare attenzione al punto in cui é indicato. La detrazione rapportata al periodo di lavoro spetta se il reddito è certificato al punto 1; nell altro caso invece il reddito è certificato al punto 2; se il reddito non è certificato tramite il CUD è necessario verificare a quale titolo è stato percepito per stabilire l esatta imputazione. Gli errori classici. La compilazione del 730 E opportuno prestare molta attenzione nella lettura dei punti 1 o 2 del CUD in quanto la mancata identificazione degli stessi costituisce un errore molto frequente da parte dell operatore fiscale che comporta il pagamento di sanzioni da parte del CAF. La casella della sezione II, colonna 1, va barrata se il reddito dichiarato è relativo ad assegni periodici percepiti dal coniuge Negli altri casi non deve essere barrata. Nella colonna 2, reddito va riportato l'importo dei redditi percepiti che risultano nel punto 2 del CUD o da altra certificazione rilasciata dal soggetto erogatore. E necessario compilare un rigo per ogni modello CUD o certificazione. Se le certificazioni sono più di tre sarà necessario utilizzare un secondo modello 730. Nelle sezioni terza e quarta vanno indicate le ritenute IRPEF, le addizionali regionali e comunali con le stesse modalità viste per gli altri redditi indicati nel quadro C. Il reddito da tassare Le detrazioni spettanti Detrazioni per assegni periodici percepiti dal coniuge La somma dei redditi assimilati e le relative ritenute sono riportati nel prospetto di liquidazione 730/3 con le stesse modalità indicate nel caso di redditi di lavoro dipendente e pensione. Per questa tipologia di redditi assimilati è prevista una detrazione dall imposta lorda. Tale detrazione a differenza di quella per i redditi di lavoro dipendente e di pensione e di alcuni redditi assimilati da indicare nella sezione I del quadro C non è rapportata al periodo di lavoro. La misura della detrazione è differente in caso di: assegni percepiti dal coniuge altri redditi assimilati. Tale detrazione non è cumulabile con quella prevista per i redditi di lavoro dipendente e pensione. Le detrazioni per assegni percepiti dal coniuge sono collegate all ammontare del reddito complessivo del contribuente; spettano secondo tre diverse modalità di determinazione, corrispondenti a tre classi di reddito complessivo, in particolare: o fino a euro 7.500,00 o da euro 7.501,00 a euro ,00 o da euro ,00 a euro ,00 Ai contribuenti titolari di reddito complessivo superiore a euro ,00 non spetta alcune detrazione d imposta. Importi delle detrazioni per assegni periodici al coniuge Prima fascia: reddito complessivo fino a euro 7.500,00 detrazione di imposta pari a euro 1725,00. Seconda fascia: reddito complessivo compreso tra euro 7.501,00 e euro Cb 19

20 15.000,00, detrazione di imposta pari a euro 1.255,00. In questo caso però tale importo è teorico. Terza fascia: reddito complessivo compreso tra euro ,00 e euro ,00 detrazione di imposta pari a euro 1255,00. Anche in questo caso tale importo è teorico. Calcolo della detrazione effettiva per assegni al coniuge Nel caso di reddito complessivo compreso tra euro 7.500,00 e euro ,00,la formula è la seguente: 1.255, ,00 x (15.000,00 reddito complessivo) 7.500,00 Nel caso di reddito complessivo compreso tra euro ,00 e euro ,00,la formula è la seguente: 1.255,00 x (55.000,00 reddito complessivo) ,00. Tutti questi calcoli, nel modello 730, sono effettuati dal CAF. Detrazioni per altri redditi assimilati Importo delle detrazioni per altri redditi assimilati Calcolo detrazione effettiva per altri redditi assimilati Le detrazioni per gli altri redditi assimilati: sono collegate all ammontare del reddito complessivo del contribuente spettano secondo due diverse modalità di determinazione, corrispondenti a due classi di reddito complessivo, in particolare: 1. fino a euro 4.800,00 2. da euro 4.801,00 a euro ,00. Ai contribuenti titolari di reddito complessivo superiore a euro ,00 non spetta alcune detrazione d imposta. La detrazione di imposta per questa tipologia di redditi assimilati è pari a euro 1104,00. Se il reddito complessivo del contribuente non supera euro 4.800,00, tale importo è effettivo. L importo di euro 1.104,00 è invece teorico nei casi in cui il reddito complessivo del contribuente è compreso tra euro 4.801,00 e euro ,00. Per determinare la detrazione effettivamente spettante è necessario applicare la seguente formula: 1.104,00 x (55.000,00 reddito complessivo) ,00 Tutti questi calcoli, nel modello 730, sono effettuati dal CAF. Non cumulabilità delle diverse detrazioni Concetto di reddito complessivo Ricordiamo che la normativa ha specificato che le detrazioni prevista in favore dei lavoratori dipendenti ed assimilati, dei pensionati e dei titolari di altri redditi non sono cumulabili tra loro, quindi, se alla formazione del reddito complessivo concorrono più tipologie reddituali, il contribuente potrà scegliere di fruire della detrazione più favorevole. ATTENZIONE. E molto importante ricordare che al fine del calcolo della detrazione quando si parla di reddito complessivo, si intende la somma dei redditi del contribuente al netto del reddito dell'unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze. Nel reddito complessivo è compreso anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni. Cb 20

7.500,00 Nel caso di reddito complessivo compreso tra euro 15.001,00 e euro 55.000,00,la formula è la seguente: 1.255,00 x (55.000,00 reddito complessivo) 40.000,00. Tutti questi calcoli, nel modello 730, sono effettuati dal CAF.")

21 I REDDITI DI LAVORO DIPENDENTE PRODOTTI ALL ESTERO Chi sono i soggetti residenti. Il domicilio e la dimora abituale Si ricorda che soggetti passivi d'imposta sono i residenti e i non residenti nel territorio dello Stato. I primi sono tassati sul reddito ovunque prodotto (tassazione sul reddito mondiale) mentre i secondi solo sul reddito prodotto in Italia. Si considerano residenti: le persone che per la maggior parte del periodo d'imposta sono iscritte nelle anagrafi della popolazione residente; le persone non iscritte nelle anagrafi, che per la maggior parte del periodo d'imposta, hanno il domicilio nello Stato; le persone non iscritte nelle anagrafi, che per la maggior parte del periodo d'imposta, hanno la dimora abituale nello Stato; Si precisa che per la maggior parte del periodo d'imposta, si intende un numero di giorni superiore a 183, anche non continuativi, nello stesso periodo d'imposta. Il domicilio è nel luogo in cui la persona ha stabilito la sede principale dei suoi affari o interessi intendendo per tale non solo i rapporti di natura patrimoniale ed economica ma anche morali sociali e famigliari ; indici significativi a tal proposito sono la presenza nel territorio dello Stato della famiglia, di un'abitazione permanente ecc.. La Residenza è il luogo in cui la persona ha la dimora abituale. Va ricordato che le Persone Fisiche residenti nel territorio dello Stato hanno il domicilio fiscale nel comune nella cui anagrafe sono iscritte, pertanto, il domicilio fiscale coincide generalmente con la residenza anagrafica. Regolamentazione della tassazione dei redditi esteri. La tassazione dei redditi prodotti all'estero, compreso il reddito da lavoro dipendente, è di norma regolamentata dalle Convenzioni internazionali contro la doppia imposizione. Questi accordi internazionali sono redatti sulla base di un apposito modello di convenzione elaborato in ambito OCSE. Per quanto riguarda il reddito da lavoro dipendente, nella maggior parte dei casi, si prevedono diverse modalità in base alla durata ed alle modalità di lavoro prestato all'estero. Lavoro prestato all estero per non più di 183 giorni. Lavoro prestato all estero per più di 183 giorni. Le retribuzioni corrisposte da un datore di lavoro privato ad un lavoratore residente in Italia, che presta, all'estero il proprio lavoro in via continuativa e come oggetto esclusivo del rapporto di lavoro, sono generalmente tassate solo in Italia, al verificarsi di tutte le seguenti condizioni: - il lavoratore lavora all estero per non più di 183 giorni - le remunerazioni sono pagate da un datore di lavoro residente in Italia - l onere non è sostenuto da una stabile organizzazione che il datore di lavoro ha fuori dall Italia Il reddito da tassare è il reddito effettivamente percepito. Le retribuzioni corrisposte da un datore di lavoro privato ad un lavoratore residente in Italia, che presta, all'estero il proprio lavoro in via continuativa e come oggetto esclusivo del rapporto di lavoro, in assenza di una delle tre condizioni sopra riportate ed in particolare per un periodo superiore a 183 giorni, sono generalmente tassate nel Paese in cui si è prodotto il reddito ed anche in Italia. Cb 21

22 In questo caso però Il reddito da tassare in Italia non sarà quello effettivamente percepito, ma quello determinato sulla base delle retribuzioni convenzionali, definite annualmente ai fini contributivi dal Ministero del Lavoro e delle Politiche sociali. Per l'imposta pagata all'estero viene riconosciuto un corrispondente credito d'imposta. Le imposte devono però essere state versate a titolo definitivo, cioè deve essere prescritto il termine per il loro rimborso totale o parziale. I lavoratori marittimi italiani imbarcati E escluso dalla tassazione in Italia il reddito derivante dalla attività prestata per un periodo superiore a 183 giorni nell arco di 12 mesi da lavoratori marittimi italiani imbarcati su navi battenti bandiera estera, se non è applicabile il calcolo sulla base della retribuzione convenzionale. Determinazione dei giorni di lavoro prestato all estero. Anche questi redditi, che non sono imponibili in Italia, devono comunque essere considerati per determinare se il soggetto è o meno a carico di un altro contribuente residente in Italia. Il calcolo dei giorni deve essere fatto includendo tutti i giorni compresi nel rapporto di lavoro, anche se non effettivamente lavorati, ad esempio sabati, festivi, ferie, interruzioni, malattie, purché il lavoratore durante questi periodi soggiorni nello stato estero. Modalità di svolgimento del lavoro prestato all estero I giorni di soggiorno all estero del lavoratore possono non essere continuativi. E la prestazione di lavoro che deve essere continuativa. Per poter usufruire della tassazione su una retribuzione convenzionale è necessario che il lavoratore soggiorni all estero, per svolgere l attività prevista dal contratto appositamente stipulato, per più di 183 giorni nell arco dei 12 mesi. Lavoro prestato da lavoratori frontalieri. Lavoro prestato da lavoratori frontalieri svizzeri. Reddito rilevante per il carico fiscale dei frontalieri. Un particolare regime fiscale è previsto per il reddito percepito da lavoratori frontalieri che risiedono in Italia e che si recano quotidianamente all estero, in paesi di frontiera o limitrofi, quali ad esempio Francia, Austria, San Marino, Principato di Monaco, per svolgere prestazione di lavoro dipendente. in via continuativa e come oggetto esclusivo del rapporto di lavoro. In questo caso sul reddito tassato in Italia è prevista una franchigia di 8.000,00 euro, pertanto questi redditi concorrono alla formazione del reddito complessivo per l importo eccedente tale franchigia. Un'eccezione al regime fiscale previsto per i lavoratori frontalieri, è costituita dai lavoratori che prestano la loro attività di lavoro dipendente in Svizzera e che risiedono in un Comune situato a non oltre 20 Km dal confine. In questo caso, sulla base di un apposito accordo stipulato tra Italia e Svizzera, tali redditi sono imponibili solamente in Svizzera. I lavoratori frontalieri con reddito compreso tra 2840,51 euro e 8.000,00 euro, quindi non superiore alla soglia di esenzione, non possono essere considerati fiscalmente a carico. Infatti la franchigia non rileva ai fini del reddito da considerare per definire il carico familiare. Parallelamente anche i redditi percepiti dai frontalieri svizzeri sono rilevanti ai fini della determinazione e del carico fiscale. Cb 22

23 Lavoro prestato da ricercatori che si trasferiscono in Italia. Infine specifiche agevolazioni sono previste per i redditi percepiti da ricercatori sia italiani che stranieri che, risiedendo all estero non occasionalmente e che da gennaio 2009 o in uno dei cinque anni successivi, decidono di venire a svolgere la loro attività in Italia, diventando fiscalmente residenti nel nostro paese. Tali redditi di lavoro dipendente sono imponibili solo per il 10%. Per i redditi percepiti da cittadini laureati dell Unione Europea, nati dopo il 1 gennaio 1969, che negli ultimi due anni hanno risieduto fuori dal paese d origine e che assunti in Italia vi trasferiscono la propria residenza.tali redditi sono imponibili per il 20% del loro ammontare se percepiti da lavoratrici e per il 30% se percepiti da lavoratori Mancanza della convenzione. Attenzione per una corretta tassazione dei redditi di lavoro dipendente prodotti all'estero, è necessario consultare sempre l'apposita Convenzione contro la doppia imposizione. In assenza di apposita Convenzione tali redditi dovranno sempre essere dichiarati anche in Italia. La documentazione I redditi da lavoro dipendente prodotti all estero sono certificati dal modello CUD se il datore di lavoro è residente in Italia o da altra documentazione rilasciata dal datore di lavoro residente all estero. Le imposte pagate all estero sono riportate nelle annotazioni del CUD o da altra documentazione estera, assieme ad altri dati necessari al calcolo del credito di imposta. Attenzione tali ritenute non vanno mai indicate nel quadro C ma nel quadro relativo alla determinazione del credito imposta. La compilazione del 730 I redditi di lavoro dipendente prodotti all'estero devono essere riportati nella prima sezione del quadro C del modello 730. La modalità di compilazione è identica a quella utilizzata per dichiarare i redditi prodotti in Italia. Nella colonna reddito della prima sezione va riportato: Il reddito diminuito della franchigia se trattasi di frontalieri La retribuzione convenzionale certificata dal CUD se trattasi di datore di lavoro residente in Italia Il 10% del reddito corrisposto se trattasi di ricercatori L'importo dei redditi percepiti negli altri casi diversi dai due precedenti. Come nel caso del lavoro dipendente devono essere riportati i giorni di lavoro sui quali calcolare la detrazione spettante. Nella terza e nella quarta sezione vanno invece riportate, se presenti, le ritenute operate dal sostituto d'imposta italiano, come già visto per gli altri redditi indicati nel quadro C. Vedi anche l approfondimento: redditi di lavoro dipendente prodotti all estero Cb 23

24 Il reddito da tassare. Mancata previsione della retribuzione convenzionale I calcoli ed i riporti dei dati nel prospetto di liquidazione sono effettuati dal CAF. Il lavoratore dipendente fiscalmente residente in Italia che presta per un periodo superiore a 183 giorni la propria attività lavorativa all estero in modo continuativo e come oggetto esclusivo del rapporto di lavoro può avvalersi, ai fini della tassazione del reddito di lavoro dipendente, della retribuzione convenzionale indicata nel Decreto del Ministro del Lavoro che annualmente determina tali retribuzioni. La mancata previsione nel decreto ministeriale del settore economico nel quale viene svolta l attività da parte del dipendente costituisce motivo ostativo all applicazione del particolare regime. Retribuzione convenzionale e part-time La possibilità di frazionare le retribuzioni convenzionali è prevista dal decreto del Ministro del Lavoro che ne determina annualmente l ammontare, al fine di adeguarle alla durata effettiva del periodo di lavoro nel corso del mese in caso di assunzione, risoluzione, trasferimenti da o per l estero nel corso del mese. Quindi, nell ipotesi in cui il contratto di lavoro preveda che il rapporto sia svolto a tempo parziale, la retribuzione convenzionale può essere ridotta proporzionalmente alla riduzione dell orario di lavoro. Riferimenti Riferimento circolare 20E del risposta 5.6 Cb 24

25 LE PENSIONI DI FONTE ESTERA Tipologia delle pensioni estere Le diverse modalità di tassazione. Le pensioni erogate da uno Stato estero si distinguono in: pensioni pubbliche, se erogate da uno Stato o da una suddivisione politica o amministrativa o da un ente locale; pensioni private, se erogate da enti, istituti od organismi previdenziali dei Paesi esteri preposti all'erogazione del trattamento pensionistico. In genere: le pensioni pubbliche sono imponibili nello stato da cui provengono; le pensioni private sono imponibili nello stato di residenza del beneficiario. Devono essere in ogni caso dichiarate le pensioni estere percepite da contribuenti residenti in Italia se: non esiste convenzione contro la doppia imposizione; esiste una convenzione con lo Stato estero che prevede che siano assoggettati a tassazione sia in Italia che all'estero; quando esiste una convenzione con lo Stato estero che prevede che siano assoggettati a tassazione solo in Italia. Tassazione in assenza di convenzioni Riferimenti In presenza di pensioni estere occorre verificare l'esistenza o meno di convenzioni contro la doppia imposizione tra l'italia e lo Stato estero. Quando non esiste alcuna convenzione il pensionato è obbligato a dichiarare la pensione percepita all'estero anche se questa è stata già tassata dall'ente erogatore estero. In tal caso il pensionato potrà usufruire del credito d imposta per imposte pagate all estero. Vedi anche l approfondimento: le pensioni estere Le pensioni estere da non dichiarare Pensione di reversibilità ai superstiti dei minatori Importo da tassare La documentazione Non devono essere dichiarate: le pensioni estere di invalidità, se equiparate alle rendite INAIL, perché considerate reddito esente; le rendite di pensione estera, di cui sono titolari i minatori che hanno contratto malattie professionali, perché considerate reddito esente; la rendita A.V.S. Svizzera perché soggetta ad una ritenuta d imposta del 5% alla fonte. Quando la rendita relativa alla pensione estera, riconosciuta ai minatori che hanno contratto malattie professionali, è percepita dal coniuge superstite mantiene il beneficio dell esenzione e pertanto deve essere considerata come reddito esente. Le pensioni estere devono essere dichiarate per l intero ammontare percepito. I redditi derivanti da pensione estera si desumono dalla certificazione rilasciata dall ente erogatore o da qualsiasi altra documentazione che attesta l ammontare di tali redditi (esempio: rendiconto bancario o postale). Cb 25

26 La compilazione del modello 730. I redditi di pensione prodotti all'estero devono essere riportati nella prima sezione del quadro C del modello 730. La modalità di compilazione è identica a quella utilizzata per dichiarare i redditi di pensione prodotti in Italia. Nella casella tipologia di reddito va riportato il codice 1 che identifica il reddito da pensione. Nella colonna reddito della prima sezione va riportato il reddito percepito. Devono essere inoltre riportati i giorni di pensione sui quali calcolare la detrazione spettante. Modalità di calcolo I calcoli ed i riporti dei dati nel prospetto di liquidazione sono effettuati dal CAF. Cb 26

27 Cb 27

28 Cb 28

29 Cb 29

I REDDITI DI LAVORO DIPENDENTE

I REDDITI DI LAVORO DIPENDENTE I REDDITI DI LAVORO DIPENDENTE E IL QUADRO C INDICAZIONI GENERALI I redditi di lavoro dipendente e assimilati Sono redditi di lavoro dipendente quelli che derivano da rapporti

I REDDITI DI LAVORO DIPENDENTE I REDDITI DI LAVORO DIPENDENTE E IL QUADRO C INDICAZIONI GENERALI I redditi di lavoro dipendente e assimilati Sono redditi di lavoro dipendente quelli che derivano da rapporti

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 22 22.04.2015 Redditi di lavoro dipendente e assimilati La novità del Bonus Irpef Categoria: Dichiarazione Sottocategoria: 730 Nel quadro

Istruzioni per la compilazione DF RED - Quadro A

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 8 Nel quadro A andranno indicati i redditi in possesso

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 8 Nel quadro A andranno indicati i redditi in possesso

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione:

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Istruzioni per la compilazione DF RED - Quadro A

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 9 Nel quadro A andranno indicati i redditi in possesso

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 9 Nel quadro A andranno indicati i redditi in possesso

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE