N NUOVO SCHEMA DI CERTIFICAZIONE DEGLI UTILI CORRISPOSTI

|

|

|

- Renata Flavia Fontana

- 8 anni fa

- Visualizzazioni

Transcript

1 N NUOVO SCHEMA DI CERTIFICAZIONE DEGLI UTILI CORRISPOSTI Riportiamo qui di seguito il nuovo schema di certificazione di cui all articolo 4, commi 6-ter e 6-quater, del Decreto del Presidente della Repubblica 22 luglio 1998, n. 322, con le relative istruzioni, da utilizzare per l attestazione degli utili derivanti dalla partecipazione a soggetti all imposta sul reddito delle società, residenti e non residenti nel territorio dello Stato, in qualunque forma corrisposti a soggetti residenti a decorrere dal 1 gennaio N.b.: sono esclusi dalla suddetta certificazione gli utili assoggettati a ritenuta alla fonte a titolo d imposta o a imposta sostitutiva. Lo schema di certificazione in questione, approvato il 27 dicembre 2006 e pubblicato in Gazzetta Ufficiale n. 5 del 08/01/2007, è utilizzato in sostituzione di quello approvato con provvedimento del 7 dicembre 2005, pubblicato in Gazzetta Ufficiale n. 294 del 19/12/2005. Restano valide le certificazioni rilasciate fino alla data di emanazione del presente provvedimento purché i dati ivi contenuti siano rispondenti a quelli richiesti nello schema di certificazione Per effetto delle modifiche apportate dal decreto legislativo 12 dicembre 2003, n. 344, al testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, la nozione di utili nell ambito dei redditi di capitale è prevista dall articolo 44, mentre il regime di tassazione dei dividendi trova la sua disciplina negli articoli 47, 59 ed 89 del citato testo unico. Le predette modifiche hanno comportato da un lato l eliminazione del credito d imposta e dall altro l applicazione di una differente modalità di tassazione dei dividendi in relazione alla titolarità o meno di una partecipazione qualificata. Pertanto, a partire dagli utili percepiti dal 1 gennaio 2004, le persone fisiche che possiedono una partecipazione non qualificata subiscono una tassazione alla fonte a titolo d imposta e non ricevono più la presente certificazione. Si ricorda che per partecipazione qualificata si intende una partecipazione che rappresenta complessivamente: una percentuale di diritti di voto esercitabili nell'assemblea ordinaria: superiore al 2% se si tratta di titoli negoziati in mercati regolamentati superiore al 20% in caso di altre partecipazioni ovvero una partecipazioni al capitale od al patrimonio: superiore al 5 % se si tratta di titoli negoziati in mercati regolamentati superiore al 25% in caso di altre partecipazioni

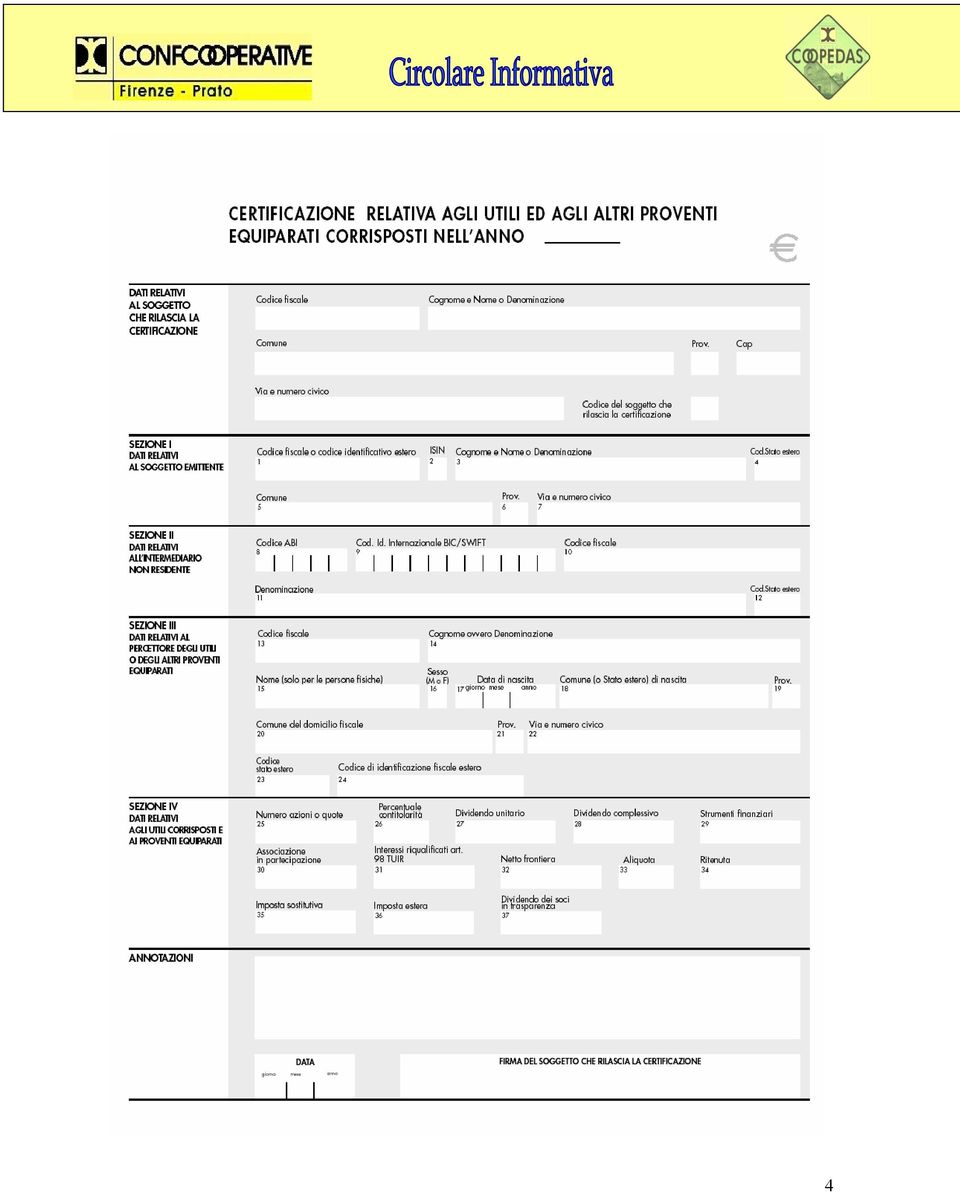

2 Inoltre, sempre in conseguenza di quanto previsto dal nuovo regime di tassazione dei dividendi, nello schema di certificazione è stata eliminata la sezione relativa al credito d imposta sui dividendi. La certificazione va consegnata al socio percettore delle somme entro il al fine di consentire allo stesso la compilazione della dichiarazione dei redditi. Qualora in relazione al medesimo soggetto siano certificati utili e uno o più proventi equiparati, devono essere rilasciate distinte certificazioni. Il nuovo modello di certificazione degli utili, oltre ad una parte riservata all'indicazione dei dati del soggetto che rilascia la certificazione, si compone di 4 sezioni nelle quali devono essere riportati i dati della società emittente e del socio percettore nonché le informazioni relative agli utili e ai proventi equiparati attribuiti. Il nuovo modello approvato dal Provvedimento prevede l eliminazione della sezione V relativa ai proventi equiparati agli utili. Nel nuovo schema la sezione IV deve essere utilizzata non solo per la certificazione degli utili derivanti dalla partecipazione a soggetti Ires, ma anche per l indicazione dei proventi assimilati agli utili, quali i proventi derivanti da titoli e strumenti finanziari di cui all art. 44, comma 2, lettera a) del TUIR, i contratti di associazione in partecipazione e cointeressenza di cui all art. 44, comma 1, lettera f) del TUIR con l apporto di capitale o di capitale e opere o servizi e gli interessi riqualificati come dividendi per effetto dell applicazione della thin capitalization (art. 98 TUIR). DATI RELATIVI AGLI UTILI CORRISPOSTI E AI PROVENTI EQUIPARATI (campi da 25 a 37) In tale sezione devono essere indicati: campi 25 e 26 Il numero di azioni/quote detenute dal socio (in caso di contitolarità deve essere indicato il numero complessivo delle azioni/quote e nel campo 26 la percentuale di possesso). campi 27 e 28 Il dividendo unitario e complessivo lordo (con esclusione da questo ultimo campo degli utili e delle riserve di utili formatesi nei periodi in cui è efficace l opzione per la trasparenza fiscale di cui agli articoli 115 e 116 del TUIR, da inserire nel successivo campo 37). campo 29 I proventi derivanti da titoli e strumenti finanziari equiparati alle azioni, comunque denominati, la cui remunerazione è costituita integralmente dalla partecipazione ai risultati economici della società emittente o di altre società appartenenti allo stesso gruppo o dell'affare in relazione al quale tali strumenti sono stati emessi. campo 30 Gli utili derivanti dai contratti di associazione in partecipazione o di cointeressenza ad esclusione di quelli assoggettati a ritenuta a titolo d'imposta e di quelli con apporto di solo lavoro. campo 31 Gli interessi passivi riqualificati come dividendi per effetto dell applicazione della thin capitalization. Gli importi di cui ai campi 29, 30 e 31 devono essere riportati al lordo delle ritenute o imposte sostitutive.

3 campo 32 Gli utili o gli altri proventi al netto delle imposte applicate all estero. campi 34 e 35 L'eventuale ritenuta od imposta sostitutiva applicata (i 2 campi sono alternativi). campo 36 L imposta eventualmente applicata all estero. campo 37 L ammontare degli utili formatisi nei periodi in cui è efficace l opzione per la trasparenza fiscale di cui agli articoli 115 e 116 del TUIR (questi ultimi non concorrono a formare il reddito dei soci ai sensi dell articolo 8 del D.M. 23 aprile 2004). Questo campo non può essere compilato in presenza dei campi 29, 30 e 31. Alleghiamo qui di seguito lo schema di certificazione.

.")

4

5 Si resta a disposizione per ogni ulteriore chiarimento. Cordiali saluti.

La certificazione dei dividendi corrisposti nel 2013

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

ABC News del 09.02.2011

ABC News del 09.02.2011 A cura della Redazione Entro il 28.02.2011 vanno rilasciate le certificazioni degli utili Entro il prossimo 28 febbraio 2011 scade il termine per il rilascio ai percettori della

ABC News del 09.02.2011 A cura della Redazione Entro il 28.02.2011 vanno rilasciate le certificazioni degli utili Entro il prossimo 28 febbraio 2011 scade il termine per il rilascio ai percettori della

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Focus di pratica professionale di Francesco Facchini Certificazione relativa agli utili ed agli altri proventi equiparati corrisposti Premessa La certificazione degli utili e proventi equiparati corrisposti

Focus di pratica professionale di Francesco Facchini Certificazione relativa agli utili ed agli altri proventi equiparati corrisposti Premessa La certificazione degli utili e proventi equiparati corrisposti

La certificazione degli utili corrisposti nel 2013 entro il 28 febbraio

Numero 38/2014 Pagina 1 di 12 La certificazione degli utili corrisposti nel 2013 entro il 28 febbraio Numero : 38/2014 Gruppo : ADEMPIMENTI Oggetto : MODELLO CUPE 2014 Norme e prassi : ART. 4 DEL D.P.R.

Numero 38/2014 Pagina 1 di 12 La certificazione degli utili corrisposti nel 2013 entro il 28 febbraio Numero : 38/2014 Gruppo : ADEMPIMENTI Oggetto : MODELLO CUPE 2014 Norme e prassi : ART. 4 DEL D.P.R.

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

n 07 del 19 febbraio 2010

n 07 del 19 febbraio 2010 circolare n 138 del 18 febbraio 2010 referente BERENZI/mr Le certificazioni dei sostituti di imposta diverse dal CUD attestanti: - I compensi corrisposti ai lavoratori autonomi

n 07 del 19 febbraio 2010 circolare n 138 del 18 febbraio 2010 referente BERENZI/mr Le certificazioni dei sostituti di imposta diverse dal CUD attestanti: - I compensi corrisposti ai lavoratori autonomi

RISOLUZIONE N. 43/E. OGGETTO: Chiarimenti in materia di OICR e CONFIDI

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 2 luglio 2013 OGGETTO: Chiarimenti in materia di OICR e CONFIDI In considerazione delle numerose richieste di chiarimento in merito ai particolari

RISOLUZIONE N. 43/E Direzione Centrale Normativa Roma, 2 luglio 2013 OGGETTO: Chiarimenti in materia di OICR e CONFIDI In considerazione delle numerose richieste di chiarimento in merito ai particolari

Nuova disciplina della tassazione dei dividendi

L Imposta sul Reddito delle Società (IRES) Rimini, 7 febbraio 2004 Nuova disciplina della tassazione dei dividendi Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati

L Imposta sul Reddito delle Società (IRES) Rimini, 7 febbraio 2004 Nuova disciplina della tassazione dei dividendi Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati

Approvazione del testo unico delle imposte sui redditi [Testo post (2) (3)

(3)") D.P.R. 22-12-1986 n. 917 Approvazione del testo unico delle imposte sui redditi [Testo post riforma 2004] Pubblicato nella Gazz. Uff. 31 dicembre 1986, n. 302, S.O. D.P.R. 22 dicembre 1986, n. 917 (1).

D.P.R. 22-12-1986 n. 917 Approvazione del testo unico delle imposte sui redditi [Testo post riforma 2004] Pubblicato nella Gazz. Uff. 31 dicembre 1986, n. 302, S.O. D.P.R. 22 dicembre 1986, n. 917 (1).

DICHIARAZIONI FISCALI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

QUADRO SG SOMME DERIVANTI DA RISCATTO DI ASSICURAZIONE SULLA VITA E CAPITALI CORRISPOSTI IN DIPENDENZA DI CONTRATTI DI ASSICURAZIONE SULLA VITA, O DI CAPITALIZZAZIONE NONCHÉ RENDIMENTI DELLE PRESTAZIONI

3. Regime fiscale dei partecipanti... 15

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

Circolare n. 33/E Direzione Centrale Normativa Roma, 15 luglio 2011 OGGETTO: Articolo 2, commi da 62 a 79, del decreto-legge del 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla legge 26

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

LA TASSAZIONE DI DIVIDENDI E CAPITAL GAIN DALL 1.7.2014

Ai gentili clienti Loro sedi Circolare n. 27 del 4 settembre 2014 LA TASSAZIONE DI DIVIDENDI E CAPITAL GAIN DALL 1.7.2014 ART. 3 e 4 D.L. N. 66/2014 Circolare Agenzia Entrate 27.6.2014, n. 19/E In breve:

Ai gentili clienti Loro sedi Circolare n. 27 del 4 settembre 2014 LA TASSAZIONE DI DIVIDENDI E CAPITAL GAIN DALL 1.7.2014 ART. 3 e 4 D.L. N. 66/2014 Circolare Agenzia Entrate 27.6.2014, n. 19/E In breve:

RISOLUZIONE N. 170/E. OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A.

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

? INQUADRAMENTO NORMATIVO. Aspetti generali QUADRO RL. Inquadramento normativo. Redditi di capitale

Tratto da: Collana Dichiarazioni Fiscali 2009, Unico Persone Fisiche, a cura di: R. Artina V. Artina P. Monarca G. Cremona N. Tarantino Aspetti generali Inquadramento normativo Il quadro RL del modello

Tratto da: Collana Dichiarazioni Fiscali 2009, Unico Persone Fisiche, a cura di: R. Artina V. Artina P. Monarca G. Cremona N. Tarantino Aspetti generali Inquadramento normativo Il quadro RL del modello

CIRCOLARE N. 4/E. Roma, 18 gennaio 2006

CIRCOLARE N. 4/E Direzione Centrale Normativa e Contenzioso Roma, 18 gennaio 2006 Oggetto: Disposizioni correttive ed integrative al Decreto Legislativo 12 dicembre 2003, n. 344 in materia di tassazione

CIRCOLARE N. 4/E Direzione Centrale Normativa e Contenzioso Roma, 18 gennaio 2006 Oggetto: Disposizioni correttive ed integrative al Decreto Legislativo 12 dicembre 2003, n. 344 in materia di tassazione

RISOLUZIONE N. 16/E QUESITO

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Presupposto soggettivo

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

di Massimo Gabelli, Roberta De Pirro - Studio Legale e Tributario Morri Cornelli e Associati

6 Aprile 2012, ore 15:42 In tema di rendite finanziarie Tassazione unificata ma con discrimine nella deducibilità degli interessi passivi Nell uniformare la misura dell aliquota da applicare alla tassazione

6 Aprile 2012, ore 15:42 In tema di rendite finanziarie Tassazione unificata ma con discrimine nella deducibilità degli interessi passivi Nell uniformare la misura dell aliquota da applicare alla tassazione

Diritto tributario italiano Il trattamento fiscale dei soci residenti in Italia dopo il trasferimento di sede della società

Diritto tributario italiano Il trattamento fiscale dei soci residenti in Italia dopo il trasferimento di sede della società 7 Siegfried Mayr Dottore Commercialista in Milano Docente alla Scuola Superiore

Diritto tributario italiano Il trattamento fiscale dei soci residenti in Italia dopo il trasferimento di sede della società 7 Siegfried Mayr Dottore Commercialista in Milano Docente alla Scuola Superiore

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Il regime di tassazione dei fondi comuni d investimento d

Il regime di tassazione dei fondi comuni d investimento d italiani Relatori: Dott. Paolo Bifulco Dott. Sandro Botticelli Materiale predisposto da Assogestioni 1 Normativa di riferimento art. 2, commi da

Il regime di tassazione dei fondi comuni d investimento d italiani Relatori: Dott. Paolo Bifulco Dott. Sandro Botticelli Materiale predisposto da Assogestioni 1 Normativa di riferimento art. 2, commi da

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 154/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello art. 11, legge 27 luglio 2000 n. 212 trattamento fiscale dei compensi percepiti in Italia

RISOLUZIONE N. 154/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello art. 11, legge 27 luglio 2000 n. 212 trattamento fiscale dei compensi percepiti in Italia

I primi chiarimenti sul nuovo regime fiscale dei dividendi e dei redditi assimilati

I primi chiarimenti sul nuovo regime fiscale dei dividendi e dei redditi assimilati 1 PREMESSA Una delle principali direttrici di cambiamento che caratterizzano la riforma del sistema fiscale, attuata

I primi chiarimenti sul nuovo regime fiscale dei dividendi e dei redditi assimilati 1 PREMESSA Una delle principali direttrici di cambiamento che caratterizzano la riforma del sistema fiscale, attuata

Redditi di capitale Prof. Maurizio Sebastiano Messina. Redditi di capitale

Redditi di capitale Redditi di capitale - art. 44, co. 1 L art. 44 individua i redditi di capitale con una elencazione esaustiva, ma al tempo stesso si chiude (alla lett. h) del comma 1) con una fattispecie

Redditi di capitale Redditi di capitale - art. 44, co. 1 L art. 44 individua i redditi di capitale con una elencazione esaustiva, ma al tempo stesso si chiude (alla lett. h) del comma 1) con una fattispecie

L. 30.10.2014 n. 161 (legge europea 2013-bis) Principali novità

Principali novità") STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 11.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 11.12.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

TASSAZIONE DEI DIVIDENDI DAL 2004

SOMMARIO SCHEMA DI SINTESI DEFINIZIONE DI UTILI ASPETTI GENERALI TRATTAMENTO FISCALE TRATTAMENTO CONTABILE TASSAZIONE DEI DIVIDENDI DAL 2004 Art. 40 D.L. 30.09.2003, n. 269 conv. con L. 24.11.2003, n.

SOMMARIO SCHEMA DI SINTESI DEFINIZIONE DI UTILI ASPETTI GENERALI TRATTAMENTO FISCALE TRATTAMENTO CONTABILE TASSAZIONE DEI DIVIDENDI DAL 2004 Art. 40 D.L. 30.09.2003, n. 269 conv. con L. 24.11.2003, n.

R21 - QUADRO RZ - DICHIARAZIONE DEI SOSTITUTI D IMPOSTA RELATIVA A INTERESSI, ALTRI REDDITI DI CAPITALE E REDDITI DIVERSI

R21 - QUADRO RZ - DICHIARAZIONE DEI SOSTITUTI D IMPOSTA RELATIVA A INTERESSI, ALTRI REDDITI DI CAPITALE E REDDITI DIVERSI 21.1 Generalità Il quadro RZ deve essere compilato dai soggetti che hanno corrisposto

R21 - QUADRO RZ - DICHIARAZIONE DEI SOSTITUTI D IMPOSTA RELATIVA A INTERESSI, ALTRI REDDITI DI CAPITALE E REDDITI DIVERSI 21.1 Generalità Il quadro RZ deve essere compilato dai soggetti che hanno corrisposto

RISOLUZIONE N. 151/E. Roma, 11 giugno 2009

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi di Investimento, Reit e Siiq

Alessandro Corno 12 febbraio 2007 L introduzione del regime fiscale agevolato per le società di investimento immobiliare quotate Alcune considerazioni in merito alla tecnica legislativa adottata dalla

Alessandro Corno 12 febbraio 2007 L introduzione del regime fiscale agevolato per le società di investimento immobiliare quotate Alcune considerazioni in merito alla tecnica legislativa adottata dalla

(D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - Imprese di assicurazione. D.L. 13.08.2011 n. 138

Nuova tassazione delle rendite finanziarie - Imprese di assicurazione. D.L. 13.08.2011 n. 138") (D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - di assicurazione D.L. 13.08.2011 n. 138 Nuova aliquota di tassazione Ambito oggettivo e soggettivo Decorrenza e Proventi dei Titoli

(D.L. 13.08.2011 n. 138) Nuova tassazione delle rendite finanziarie - di assicurazione D.L. 13.08.2011 n. 138 Nuova aliquota di tassazione Ambito oggettivo e soggettivo Decorrenza e Proventi dei Titoli

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014

Informativa per la clientela di studio N. 04 del 07.01.2015 Ai gentili Clienti Loro sedi OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014 La Legge di Stabilità 2015 porta con sé un aggravio

Informativa per la clientela di studio N. 04 del 07.01.2015 Ai gentili Clienti Loro sedi OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014 La Legge di Stabilità 2015 porta con sé un aggravio

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

IL DIRETTORE DELL AGENZIA

P Approvazione della Certificazione Unica CU 2015, relativa all anno 2014, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative

P Approvazione della Certificazione Unica CU 2015, relativa all anno 2014, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative

NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

OGGETTO: Estratti conto delle carte di credito. Imposta di bollo.

RISOLUZIONE N. 160/E Direzione Centrale Normativa e Contenzioso Roma, 11 novembre 2005 OGGETTO: Estratti conto delle carte di credito. Imposta di bollo. Da più parti è stato chiesto qual è il corretto

RISOLUZIONE N. 160/E Direzione Centrale Normativa e Contenzioso Roma, 11 novembre 2005 OGGETTO: Estratti conto delle carte di credito. Imposta di bollo. Da più parti è stato chiesto qual è il corretto

Chiarimenti Agenzia delle Entrate

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Riapertura dei termini per la rideterminazione del valore delle partecipazioni

Tratto da: Collana Dichiarazioni fiscali 2009 - Unico Società di persone, a cura di G. Cremona, P. Monarca, N. Tarantino Aspetti generali NOVITÀ Sezione I Imposta sostitutiva 20% Da quest anno, in seguito

Tratto da: Collana Dichiarazioni fiscali 2009 - Unico Società di persone, a cura di G. Cremona, P. Monarca, N. Tarantino Aspetti generali NOVITÀ Sezione I Imposta sostitutiva 20% Da quest anno, in seguito

Circolare N.77 del 30 Maggio 2014

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

Circolare N.77 del 30 Maggio 2014 Interessi e capital gain. Sugli investimenti l imposta passa dal 20 al 26 per cento Gentile cliente, con la presente desideriamo informarla che con il DL n. 66/2014 il

Procedure AIM ITALIA per le Operazioni sul capitale

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

N. 185820 /2011 Modalità di applicazione del regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità - disposizioni di attuazione dell'articolo 27, commi 1 e 2, del D.L. 6 luglio

CIRCOLARE N. 22/E. Roma, 06 maggio 2009

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

CIRCOLARE N. 22/E Direzione Centrale Normativa e Contenzioso Roma, 06 maggio 2009 OGGETTO: Articolo 15, commi da 16 a 23, del decreto legge 29 novembre 2008, n. 185 - Rivalutazione dei beni d impresa Chiarimenti

AIM Italia/Mercato Alternativo del Capitale. Procedure per le Operazioni sul capitale

AIM Italia/Mercato Alternativo del Capitale Procedure per le Operazioni sul capitale 6 ottobre 2014 3 marzo 2014 Procedure per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio

AIM Italia/Mercato Alternativo del Capitale Procedure per le Operazioni sul capitale 6 ottobre 2014 3 marzo 2014 Procedure per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio

ovvero dalla distribuzione di riserve di capitale. Si intendono per riserve di capitale le riserve e i fondi costituiti con: azioni o quote;

Tassazione dei dividendi La riforma del diritto societario ha introdotto importanti modifiche al regime di tassazione dei dividendi distribuiti a partire dal 1º gennaio 2004. Con la riforma viene modificato

Tassazione dei dividendi La riforma del diritto societario ha introdotto importanti modifiche al regime di tassazione dei dividendi distribuiti a partire dal 1º gennaio 2004. Con la riforma viene modificato

A tutti i Fondi Pensioni. Loro sedi. Milano, 11 gennaio 2015

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

News per i Clienti dello studio

News per i Clienti dello studio N. 129 del 23 Settembre 2015 Ai gentili clienti Loro sedi Commercio elettronico: per le operazioni UE anche i regimi agevolati applicano il MiniOne Stop Shop Gentile cliente,

News per i Clienti dello studio N. 129 del 23 Settembre 2015 Ai gentili clienti Loro sedi Commercio elettronico: per le operazioni UE anche i regimi agevolati applicano il MiniOne Stop Shop Gentile cliente,

RISOLUZIONE N. 99/E. Direzione Centrale Normativa e Contenzioso. Roma, 8 maggio 2003

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 8 maggio 2003 Oggetto: Imposta sostitutiva sui proventi dei titoli obbligazionari di cui al decreto legislativo 1 aprile 1996, n. 239.

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 8 maggio 2003 Oggetto: Imposta sostitutiva sui proventi dei titoli obbligazionari di cui al decreto legislativo 1 aprile 1996, n. 239.

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

LA NUOVA DISCIPLINA FISCALE DEI DIVIDENDI E DELLE PLUSVALENZE. Di Simone De Giovanni Dottore commercialista in Milano

LA NUOVA DISCIPLINA FISCALE DEI DIVIDENDI E DELLE PLUSVALENZE Di Simone De Giovanni Dottore commercialista in Milano 1. Premessa La legge delega 7 aprile 2003, n. 80, ha modificato radicalmente l ordinamento

LA NUOVA DISCIPLINA FISCALE DEI DIVIDENDI E DELLE PLUSVALENZE Di Simone De Giovanni Dottore commercialista in Milano 1. Premessa La legge delega 7 aprile 2003, n. 80, ha modificato radicalmente l ordinamento

Regime del risparmio gestito

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

OGGETTO: "Decreto legislativo 12 dicembre 2003, n. 344" Riferimento analitico: "Riforma dell'imposizione sul reddito delle società.

"""cm..,"""""""",,~ci!!.:.,"" ~ti!~,",",~

"""cm..,"""""""",,~ci!!.:.,"" ~ti!~,",",~

REGIME FISCALE DEI MINIBOND

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

I MINIBOND: nuovi canali di finanziamento alle imprese a supporto della crescita e dello sviluppo 15Luglio 2015 REGIME FISCALE DEI MINIBOND Dr. Angelo Ragnoni Agenzia delle Entrate Angelo Ragnoni Articolo

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Nuovi regimi. Fisco & Tributi

PUNTO pantano imp 11-03-2005 9:58 Pagina 38 Nuovi regimi a cura dello studio Pantano 38 Fisco & Tributi Le novità più rilevanti della riforma, in tema di dividendi, sono costituite dall'abolizione delle

PUNTO pantano imp 11-03-2005 9:58 Pagina 38 Nuovi regimi a cura dello studio Pantano 38 Fisco & Tributi Le novità più rilevanti della riforma, in tema di dividendi, sono costituite dall'abolizione delle

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Riforma Tremonti: la posizione dei soci ed i rapporti con la società

Riforma Tremonti: la posizione dei soci ed i rapporti con la società Relatore: Andrea Vasapolli Vasapolli & Associati 4/11/03 Vasapolli & Associati - Torino Milano Bologna 1 Obiettivi della riforma con

Riforma Tremonti: la posizione dei soci ed i rapporti con la società Relatore: Andrea Vasapolli Vasapolli & Associati 4/11/03 Vasapolli & Associati - Torino Milano Bologna 1 Obiettivi della riforma con

NOTE OPERATIVE DI RELEASE. RELEASE Versione 2009.2.5 Applicativo: GECOM REDDITI

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2009.2.5 Applicativo: GECOM

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2009.2.5 Applicativo: GECOM

CIRCOLARE N. 61/E. Roma, 03 novembre 2008

CIRCOLARE N. 61/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 OGGETTO: Modifiche alla disciplina dei fondi immobiliari. Articolo 82, commi da 17 a 22, del decreto-legge 25 giugno

CIRCOLARE N. 61/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 OGGETTO: Modifiche alla disciplina dei fondi immobiliari. Articolo 82, commi da 17 a 22, del decreto-legge 25 giugno

ART. 23 - RITENUTA SUI REDDITI DI LAVORO DIPENDENTE 13 PREMESSA 16 1. SOSTITUTI DI IMPOSTA E INCAPIENZA DELLA RITENUTA (CO. 1) 22

22") TITOLO III - RITENUTE ALLA FONTE ART. 23 - RITENUTA SUI REDDITI DI LAVORO DIPENDENTE 13 PREMESSA 16 1. SOSTITUTI DI IMPOSTA E INCAPIENZA DELLA RITENUTA (CO. 1) 22 2. REDDITI DI LAVORO DIPENDENTE PRESTATO

TITOLO III - RITENUTE ALLA FONTE ART. 23 - RITENUTA SUI REDDITI DI LAVORO DIPENDENTE 13 PREMESSA 16 1. SOSTITUTI DI IMPOSTA E INCAPIENZA DELLA RITENUTA (CO. 1) 22 2. REDDITI DI LAVORO DIPENDENTE PRESTATO

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati.

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

RISOLUZIONE N. 139/E Direzione Centrale Normativa e Contenzioso Roma, 7 maggio 2002 Oggetto: Quesiti in merito alla negoziazione in Borsa di OICR italiani ed esteri armonizzati. Con nota del 4 aprile 2002,

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

Erogazioni a partiti politici: novità in materia di detrazione IRES e IRPEF Il legislatore, con la Legge 6 luglio 2012 n. 96 recante, tra l altro, norme in materia di riduzione dei contributi pubblici

Atto modificativo al contratto di assicurazione Postafuturo Multiutile

GruppoAssicurativoPostevita Atto modificativo al contratto di assicurazione Postafuturo Multiutile (Mod. 0622 Ed. 1 giugno 2014) A decorrere dal 1 gennaio 2015, per effetto delle modifiche normative introdotte

GruppoAssicurativoPostevita Atto modificativo al contratto di assicurazione Postafuturo Multiutile (Mod. 0622 Ed. 1 giugno 2014) A decorrere dal 1 gennaio 2015, per effetto delle modifiche normative introdotte

REGIME TRIBUTARIO DEI DIVIDENDI DI FONTE ESTERA

Appunti sul trattamento fiscale dei dividendi distribuiti da societa estera (non residente in paesi a fiscalità privilegiata) REGIME TRIBUTARIO DEI DIVIDENDI DI FONTE ESTERA Giandomenico Andreetta San

Appunti sul trattamento fiscale dei dividendi distribuiti da societa estera (non residente in paesi a fiscalità privilegiata) REGIME TRIBUTARIO DEI DIVIDENDI DI FONTE ESTERA Giandomenico Andreetta San

OGGETTO: Risposte a quesiti in merito all articolo 8 DL 13 maggio 2011, n. 70 - Titoli di risparmio per l economia meridionale.

CIRCOLARE N. 10/E Direzione Centrale Normativa Roma, 30 aprile 2013 OGGETTO: Risposte a quesiti in merito all articolo 8 DL 13 maggio 2011, n. 70 - Titoli di risparmio per l economia meridionale. Premessa

CIRCOLARE N. 10/E Direzione Centrale Normativa Roma, 30 aprile 2013 OGGETTO: Risposte a quesiti in merito all articolo 8 DL 13 maggio 2011, n. 70 - Titoli di risparmio per l economia meridionale. Premessa

di Massimo Gabelli, Roberta De Pirro

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo