GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

|

|

|

- Marcellino Ferrara

- 7 anni fa

- Visualizzazioni

Transcript

1 GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 1

2 L articolazione per aree AREA OPERATIVA differenti categorie di voci che interessano le principali operazioni di approvvigionamento AREA EXTRAOPERATIVA proventi ed oneri accessori (canoni di locazione) AREA FINANZIARIA proventi ed oneri connessi alla gestione delle risorse finanziarie AREA STRAORDINARIA proventi ed oneri diversi per natura e frequenza Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 2

3 La riclassificazione del conto economico: forma E essenzialmente tesa a suddividere le aree in base alla loro pertinenza gestionale Operativa Accessoria Finanziaria Ordinaria Straordinaria 3

4 LA FORMULA SCALARE DEL REDDITO CONTO ECONOMICO SCALARE REDDITO OPERATIVO (M.O.N.) +/- SALDO GEST. EXTRACARATTERISTICA = E.B.I.T. (REDDITO CORRENTE) - ONERI FINANZIARI netti +/- SALDO GESTIONE STRAORDINARIA = REDDITO LORDO (E.B.T.) - IMPOSTE SUL REDDITO = REDDITO NETTO 4

5 La riclassificazione del c.e.: la struttura I costi dell area operativa possono essere accorpati e contrapposti ai ricavi operativi secondo logiche di riclassificazione diverse: A)In base al costo del venduto B)In base a costi/ricavi della produzione effettuata C) A valore aggiunto Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 5

6 a costi e ricavi del venduto ricavi di vendita - costo del venduto= RISULTATO OPERATIVO Costi della gestione caratteristica acquisto materie costo personale costo servizi industriali ammortamenti variazione delle rimanenze Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 6

7 a costi e ricavi della produzione effettuata Valore della produzione - costo utilizzo fattori produttivi= RISULTATO OPERATIVO Ricavi interni ed esterni vendite incremento magazzino.prodotti finiti Costi della gestione caratteristica acquisto materie consumi materie costo personale costo servizi industriali ammortamenti Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 7

8 Dati della gestione operativa Ricavi di vendita 2000 Prodotti finiti in magazzino 300 Prodotti in corso di lavorazione 100 Esistenze iniziali di prodotti finiti 50 Esistenze iniziali di prodotti in corso di lavorazione 100 Acquisti di materie 200 Esistenze iniziali di materie prime e accessorie 150 Esistenze finali di materie prime e accessorie 200 Costi relativi alla produzione 600 Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 8

9 RICAVI DI VENDITA COSTO DEL VENDUTO Costi relativi a fattori acquisiti e beni prodotti nell esercizio precedente ma venduti nel presente esercizio 300 Costi e servizi relativi alla produzione effettuata 800 A detrarre costi e servizi relativi alla produzione effettuata ma non venduta 600 RISULTATO OPERATIVO 1500 VALORE DELLA PRODUZIONE 2250 Ricavi di vendita 2000 Variazione magazzino prodotti e prod. /c.lavorazione 250 COSTO DELLA PRODUZIONE EFFETTUATA 750 Consumi di fattori impiegati per la produzione 150 Costi e servizi relativi alla produzione effettuata 600 RISULTATO OPERATIVO

10 L AREA OPERATIVA CON EVIDENZIAZIONE DEL VAL. AGGIUNTO COSTI DELLA PRODUZIONE INTERNI: sono relativi a fattori produttivi preesistenti, acquisiti prima della produzione ESTERNI: sono relativi a fattori produttivi contestuali, acquisiti durante la produzione a) Personale b) Quote di amm.to a) Materie b) Servizi Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 10

11 L AREA OPERATIVA CON EVIDENZIAZIONE DEL VAL. AGGIUNTO La formula dell area operativa diviene pertanto: VALORE DELLA PRODUZIONE - COSTI OPERATIVI ESTERNI: -materie prime -servizi -godimento beni di terzi -. = VALORE AGGIUNTO - COSTI OPERATIVI INTERNI: - costo del personale - ammortamenti - accantonamenti / svalutazioni = REDDITO OPERATIVO (M.O.N.) Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 11

12 L AREA OPERATIVA (segue): IL MARGINE OPERATIVO LORDO La formula dell area operativa può inoltre evidenziare: VALORE DELLA PRODUZIONE - costi operativi esterni = VALORE AGGIUNTO - costo del personale = M.O.L. (E.B.I.T.D.A.) - Ammortamenti / Acc.ti / Sval. = REDDITO OPERATIVO (M.O.N.) Si noti che in assenza dell area extraoperativa, il reddito operativo coincide con l EBIT (reddito corrente). 12

13 Margini Margine operativo lordo (MOL) = EBITDA earnings before interests taxes depreciation and amortization indica quanto della ricchezza residua dopo aver retribuito i lavoratori dipendenti.e più attendibile in quanto non risente delle politiche valutative degli amministratori Margine operativo netto (MON) = Ricchezza disponibile dopo aver remunerato gli investimenti effettuati. Corrisponde al risultato operativo individuato nelle precedenti riclassificazioni di conto economico 13

14 Lo schema di Conto economico secondo il codice civile e i principi contabili nazionali Forma scalare = risultati intermedi classificazione dei costi per natura area operativa(inclusa accessoria)/finanziaria/straordinaria) 14

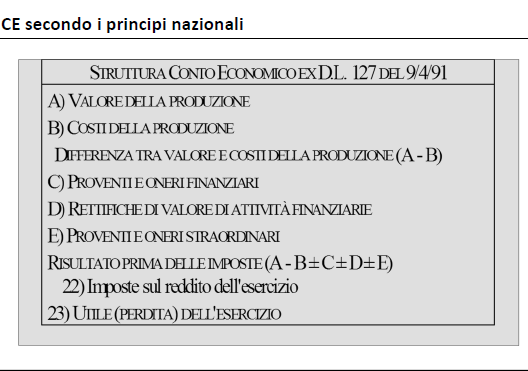

15 Art.2425: contenuto del conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE differenza (A-B) C) PROVENTI ED ONERI FINANZIARI D) RETTIFICHE DI VALORE ATTIVITA FINANZIARIE E) PROVENTI ED ONERI STRAORDINARI risultato prima delle imposte 22) imposte sul reddito di esercizio 23) utile o perdita dell esercizio 15

16 La differenza fra valore e costo della produzione nel conto economico civilistico non è assimilabile al reddito operativo...risultato del complesso delle operazioni economiche direttamente riconducibili all attività in cui l impresa è tipicamente impegnata Ciò a causa della presenza in esso anche di componenti della gestione accessoria 16

17 17

18 Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 18

19 Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 19

20 20

21 Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 21

22 Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze Economiche e Metodi Matematici 22

SINTESI DEI RIFERIMENTI NORMATIVI

SINTESI DEI RIFERIMENTI NORMATIVI ART.2423 c.c. principi di redazione bilancio ART 2424 c.c. schema di stato patrimoniale ART 2425 c.c. schema di conto economico ART 2426 c.c. criteri di valutazione ART

SINTESI DEI RIFERIMENTI NORMATIVI ART.2423 c.c. principi di redazione bilancio ART 2424 c.c. schema di stato patrimoniale ART 2425 c.c. schema di conto economico ART 2426 c.c. criteri di valutazione ART

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile 1 L articolazione per aree AREA OPERATIVA differenti categorie di

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile 1 L articolazione per aree AREA OPERATIVA differenti categorie di

APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Giurisprudenza

IL CONTO ECONOMICO Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it

IL CONTO ECONOMICO Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it

L analisi di bilancio. La riclassificazione del Conto economico

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

Dipartimento di Scienze umanistiche e sociali Dumas L analisi di bilancio. La riclassificazione del Conto economico Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezioni n. 29-30 Metodi

,00 RIMANENZE SEMILAVORATI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

CONTO ECONOMICO SINTETICO DELLA DIAMANTE SPA ES. B8 pag. 524 RIMANENZE PRODOTTI FINITI 3.810,00 A VALORE DELLA PRODUZIONE 31/12/.. 31/12/.. Rimanenze finali 336.210,00 1) RICAVI DELLE VENDITE E DELLE PRESTAZIONI

La riclassificazione del Conto Economico Criterio Costi e Ricavi del Venduto

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2015.2016 La riclassificazione del Conto Economico Criterio Costi e Ricavi del Venduto 15 Marzo 2016 Dott.ssa Fabrizia Sarto LA RICLASSIFICAZIONE DEL

Corso di Economia Aziendale Prof. Alberto Kunz a.a. 2015.2016 La riclassificazione del Conto Economico Criterio Costi e Ricavi del Venduto 15 Marzo 2016 Dott.ssa Fabrizia Sarto LA RICLASSIFICAZIONE DEL

GLI SCHEMI DI BILANCIO Il conto economico

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

CONTO ECONOMICO IV DIRETTIVA

CONTO ECONOMICO IV DIRETTIVA DESCRIZIONE A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi ed oneri finanziari D) Rettifiche di valore di attività

CONTO ECONOMICO IV DIRETTIVA DESCRIZIONE A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi ed oneri finanziari D) Rettifiche di valore di attività

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

Conto Economico LEGALE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

Conto Economico LEGALE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

IL CONTO ECONOMICO: LA STRUTTURA A COSTO DEL VENDUTO, LA STRUTTURA CIVILISTICA E LA SUA RICLASSIFICAZIONE AI FINI DELL ANALISI

IL CONTO ECONOMICO: LA STRUTTURA A COSTO DEL VENDUTO, LA STRUTTURA CIVILISTICA E LA SUA RICLASSIFICAZIONE AI FINI DELL ANALISI risultati parziali e progressivi Aree gestionali Risultato parziale Risultato

IL CONTO ECONOMICO: LA STRUTTURA A COSTO DEL VENDUTO, LA STRUTTURA CIVILISTICA E LA SUA RICLASSIFICAZIONE AI FINI DELL ANALISI risultati parziali e progressivi Aree gestionali Risultato parziale Risultato

Riclassificazione dello Stato patrimoniale e del Conto economico

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

Esercitazioni svolte 2015 Scuola Duemila 1 Esercitazione n. 8 Riclassificazione dello Stato patrimoniale e del Conto economico Laura Mottini COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa

Ragioneria Generale e Applicata I. Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Il Conto Economico: struttura e contenuto

Corso di Bilancio e principi contabili Il Conto Economico: struttura e contenuto Prof. Luigi LEPORE E-mail: luigi.lepore@uniparthenope.it oggetto della lezione Il Conto Economico 2 obiettivo della lezione

Corso di Bilancio e principi contabili Il Conto Economico: struttura e contenuto Prof. Luigi LEPORE E-mail: luigi.lepore@uniparthenope.it oggetto della lezione Il Conto Economico 2 obiettivo della lezione

RICLASSIFICAZIONE DI BILANCIO. Docente: Prof. Massimo Mariani

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

RICLASSIFICAZIONE DI BILANCIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il bilancio L analisi di bilancio La riclassificazione di bilancio Oggetto dell analisi finanziaria Obiettivi dell analisi finanziaria

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

L analisi delle condizioni di economicità

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it L analisi

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli giovanel@uniss.it L analisi

Il Conto economico: forma, struttura e contenuti

Dipartimento di Scienze umanistiche e sociali Dumas Il Conto economico: forma, struttura e contenuti Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 26 Il conto economico: forma

Dipartimento di Scienze umanistiche e sociali Dumas Il Conto economico: forma, struttura e contenuti Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 26 Il conto economico: forma

Vademecum sul bilancio riclassificato by fabriziomax!

Vademecum sul bilancio riclassificato by fabriziomax! Questa operazione consiste nell aggregare e raggruppare i molteplici valori del Bilancio per interpretare meglio l andamento dell impresa. GLI SCHE

Vademecum sul bilancio riclassificato by fabriziomax! Questa operazione consiste nell aggregare e raggruppare i molteplici valori del Bilancio per interpretare meglio l andamento dell impresa. GLI SCHE

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale 1 Rigidità degli schemi I principi generali di struttura ex art. 2423 ter c.c. Salvo le disposizioni di leggi speciali per le società

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale 1 Rigidità degli schemi I principi generali di struttura ex art. 2423 ter c.c. Salvo le disposizioni di leggi speciali per le società

Gruppo SEAT Pagine Gialle

Conto economico riclassificato Variazioni 2007 2006 Assolute % Ricavi delle vendite e delle prestazioni 1.453,6 1.460,2 (6,6) (0,5) Costi per materiali e servizi esterni (*) (504,2) (568,9) 64,7 Costo

Conto economico riclassificato Variazioni 2007 2006 Assolute % Ricavi delle vendite e delle prestazioni 1.453,6 1.460,2 (6,6) (0,5) Costi per materiali e servizi esterni (*) (504,2) (568,9) 64,7 Costo

Conto economico anno 2015

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

ESERCIZIO SULLA RICLASSIFICAZIONE DEL CONTO ECONOMICO SECONDO I CRITERI DEL VALORE AGGIUNTO E DEL COSTO DEL VENDUTO PARTENDO DAL BILANCIO CIVILISTICO Si consideri il seguente conto economico esposto secondo

Corso di Finanza aziendale

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

1 Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Il bilancio pubblico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

FINANZA AZIENDALE. Lezione n. 2

FINANZA AZIENDALE Lezione n. 2 Dalla contabilità alla finanza aziendale 1 SCOPO DELLA LEZIONE Illustrare come le modalità di gestione dell impresa abbiano impatto diretto sul fabbisogno di risorse finanziarie

FINANZA AZIENDALE Lezione n. 2 Dalla contabilità alla finanza aziendale 1 SCOPO DELLA LEZIONE Illustrare come le modalità di gestione dell impresa abbiano impatto diretto sul fabbisogno di risorse finanziarie

L equilibrio finanziario. La riclassificazione del bilancio d esercizio

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

Il conto economico secondo i dettami dell art c.c. Conto economico (area caratteristica o ordinaria)

") Il conto economico secondo i dettami dell art. 2425 c.c. Il conto economico redatto secondo l art. 2425 del c.c. permette di suddividere le componenti di reddito in 5 aree: area caratteristica o ordinaria:

Il conto economico secondo i dettami dell art. 2425 c.c. Il conto economico redatto secondo l art. 2425 del c.c. permette di suddividere le componenti di reddito in 5 aree: area caratteristica o ordinaria:

Analisi di bilancio - II

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

LA STRUTTURA DEL BILANCIO DI ESERCIZIO SECONDO I PRINCIPI CON- TABILI INTERNAZIONALI (IAS/IFRS)

") LA STRUTTURA DEL BILANCIO DI ESERCIZIO SECONDO I PRINCIPI CON- TABILI INTERNAZIONALI (IAS/IFRS) Natura dei Principi Contabili Internazionali Corpus di principi contabili riconosciuti in ambito internazionale,

LA STRUTTURA DEL BILANCIO DI ESERCIZIO SECONDO I PRINCIPI CON- TABILI INTERNAZIONALI (IAS/IFRS) Natura dei Principi Contabili Internazionali Corpus di principi contabili riconosciuti in ambito internazionale,

Analisi di Bilancio Esercitazione

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO.

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

INTRODUZIONE ALLA FINANZA. LA PIANIFICAZIONE FINANZIARIA D AZIENDA. LA LETTURA IN CHIAVE FINANZIARIA DEL BILANCIO. Lezione 1 Castellanza, 19 Settembre 2007 2 Summary Introduzione alla Il concetto di dinamica

Meccanismi di simulazione economico-finanziaria. Nicola Castellano - Università di Macerata

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

Il fascicolo di Bilancio secondo gli IAS/IFRS

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

IL BILANCIO D ESERCIZIO: REDAZIONE, IMPOSTE ED INDICI SIMULAZIONE ESAME DI STATO

IL BILANCIO D ESERCIZIO: REDAZIONE, IMPOSTE ED INDICI SIMULAZIONE ESAME DI STATO 1 Dott. Alfonso Trignano Dott. Angelo Massara ARGOMENTI DA SVILUPPARE 1. IL BILANCIO D ESERCIZIO: FORMA E CONTENUTO 2. PRINCIPI

IL BILANCIO D ESERCIZIO: REDAZIONE, IMPOSTE ED INDICI SIMULAZIONE ESAME DI STATO 1 Dott. Alfonso Trignano Dott. Angelo Massara ARGOMENTI DA SVILUPPARE 1. IL BILANCIO D ESERCIZIO: FORMA E CONTENUTO 2. PRINCIPI

Economia Aziendale. L ammortamento e la vendita dei cespiti. Il costo dei fattori produttivi a fecondità ripetuta

Lezione n.18 Economia Aziendale L ammortamento e la vendita dei cespiti www.fargroup.eu Il costo dei fattori produttivi a fecondità ripetuta Contribuiscono a realizzare la produzione di più esercizi 01.01.n

Lezione n.18 Economia Aziendale L ammortamento e la vendita dei cespiti www.fargroup.eu Il costo dei fattori produttivi a fecondità ripetuta Contribuiscono a realizzare la produzione di più esercizi 01.01.n

La redazione del bilancio consolidato: esercitazione di sintesi

Corso di Perfezionamento per la preparazione alla professione di Dottore commercialista e alla funzione di Revisore contabile La redazione del bilancio consolidato: esercitazione di sintesi (con applicazione

Corso di Perfezionamento per la preparazione alla professione di Dottore commercialista e alla funzione di Revisore contabile La redazione del bilancio consolidato: esercitazione di sintesi (con applicazione

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI IV INCONTRO

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI IV INCONTRO 1 DAL BILANCIO ECONOMICO AZIENDALE AL BILANCIO CIVILISTICO Necessità di norme che tendano a definire i comportamenti

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI IV INCONTRO 1 DAL BILANCIO ECONOMICO AZIENDALE AL BILANCIO CIVILISTICO Necessità di norme che tendano a definire i comportamenti

ATTIVO CIRCOLANTE.1 ATTIVO CIRCOLANTE.2. STATO PATRIMONIALE: criterio finanziario. STATO PATRIMONIALE: criterio finanziario LIQUIDITA IMMEDIATE

STATO PATRIMONIALE: criterio finanziario ATTIVO CIRCOLANTE.1 CIV. Disponibilità liquide + CIII.6 Attività finanziarie* LIQUIDITA IMMEDIATE Denaro prontamente disponibile presso l impresa l o istituti finanziari

STATO PATRIMONIALE: criterio finanziario ATTIVO CIRCOLANTE.1 CIV. Disponibilità liquide + CIII.6 Attività finanziarie* LIQUIDITA IMMEDIATE Denaro prontamente disponibile presso l impresa l o istituti finanziari

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

SEZIONE INDUSTRIA E SERVIZI

SEZIONE INDUSTRIA E SERVIZI CONTO ECONOMICO DELLE PRINCIPALI SOCIETA' ITALIANE Società Quo- Eser- Fatturato Valore Costo del Ammorta- Margine Oneri Proventi Altri (in ordine di fatturato) tata cizio aggiunto

SEZIONE INDUSTRIA E SERVIZI CONTO ECONOMICO DELLE PRINCIPALI SOCIETA' ITALIANE Società Quo- Eser- Fatturato Valore Costo del Ammorta- Margine Oneri Proventi Altri (in ordine di fatturato) tata cizio aggiunto

Lettura ed Analisi del Bilancio. Analisi dei contenuti del conto economico

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO. Bilancio ordinario al31/12/2015

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo

Schema di conto economico. Il conto economico. Conto economico. A) Valore della produzione. 1) Ricavi delle vendite e delle prestazioni

Valore della produzione. 1) Ricavi delle vendite e delle prestazioni") Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Totale Crediti a Breve ,67% ,99% ,65% di cui: Crediti verso clienti a breve

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

CONSORZIO RADIOLABS. Bilancio al 2014 Gli importi presenti sono espressi in Euro

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

CONSORZIO RADIOLABS Sede in CORSO ITALIA 19-00198 - ROMA - RM Codice Fiscale 06428501008 - Rea RM 967449 P.I.: 06428501008 Capitale Sociale Euro 258227,76 i.v. Forma giuridica: CONSORZI SENZA PERS. GIURIDICA

I bilanci delle società quotate III

III Tav. A.19 Principali indicatori dimensionali e di redditività delle società quotate italiane per settore industriale 1 (valori monetari in miliardi di euro) società non banche assicurazioni totale

III Tav. A.19 Principali indicatori dimensionali e di redditività delle società quotate italiane per settore industriale 1 (valori monetari in miliardi di euro) società non banche assicurazioni totale

Fondo ammortamento 0 0. Fondo ammortamento Fondo ammortamento 0 0. Totale IMMOBILIZZAZIONI

Pagina: 1 STATO PATRIMONIALE ATTIVO B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 26.398 39.597 Fondo ammortamento 0 0 Totale Immobilizzazioni immateriali 26.398 39.597 II Immobilizzazioni materiali

Pagina: 1 STATO PATRIMONIALE ATTIVO B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 26.398 39.597 Fondo ammortamento 0 0 Totale Immobilizzazioni immateriali 26.398 39.597 II Immobilizzazioni materiali

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA. Riccardo Rapelli

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

CORSO DI FINANZA AZIENDALE AVANZATA ANALISI E PIANIFICAZIONE ECONOMICA - FINANZIARIA Riccardo Rapelli riccardo.rapelli@unibg.it Ufficio 116/B 1 IL BILANCIO Il bilancio d esercizio è un modello di rappresentazione

La costruzione del bilancio consolidato: esercitazione di sintesi

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Economia dei gruppi e bilancio consolidato La costruzione del bilancio consolidato: esercitazione di sintesi (con applicazione della disciplina Ias/Ifrs) 1 Economia dei gruppi e bilancio consolidato In

Fondo ammortamento ( ) 0. Fondo ammortamento ( ) ( ) Fondo ammortamento 0 0. Totale IMMOBILIZZAZIONI

0. Fondo ammortamento ( ) ( ) Fondo ammortamento 0 0. Totale IMMOBILIZZAZIONI") Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 87.739 26.398 Fondo ammortamento

Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 87.739 26.398 Fondo ammortamento

Azienda: A.LA.T.HA. COOPERATIVA SOCIALE VIA SAVONA 37 - IT MILANO MI Partita IVA: Cod. Fisc. / N. Reg. Impr.

Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 969.416 661.200 Fondo ammortamento

Pagina: 1 Esercizio Esercizio STATO PATRIMONIALE ATTIVO 2013 2012 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B IMMOBILIZZAZIONI I Immobilizzazioni immateriali 969.416 661.200 Fondo ammortamento

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

MOL e società in perdita sistematica

Fiscal News La circolare di aggiornamento professionale N. 132 06.05.2014 MOL e società in perdita sistematica Analisi della specifica causa di disapplicazione prevista per le società in perdita sistematica

Fiscal News La circolare di aggiornamento professionale N. 132 06.05.2014 MOL e società in perdita sistematica Analisi della specifica causa di disapplicazione prevista per le società in perdita sistematica

PREMESSA. SITUAZIONI CONTABILI DELLE SOCIETA CONTROLLATE ESTERE EXTRA U.E. Art. 36 del Regolamento Mercati Consob

PREMESSA 1 PREMESSA PREMESSA Ai sensi e per gli effetti dell art. 36, comma 1, lett. a del Regolamento Mercati Consob, I.M.A. Industria Macchine Automatiche S.p.A. mette a disposizione del pubblico, con

PREMESSA 1 PREMESSA PREMESSA Ai sensi e per gli effetti dell art. 36, comma 1, lett. a del Regolamento Mercati Consob, I.M.A. Industria Macchine Automatiche S.p.A. mette a disposizione del pubblico, con

Bilancio al 31/12/2011

PARMA 80 SOCIETA' COOPERATIVA Numero iscrizione albo societa' cooperative: A115087 Sede Legale P.ZA C. BATTISTI 15 PARMA PR Iscritta al Registro Imprese di PARMA - C.F. e n. iscrizione 00354990343 Iscritta

PARMA 80 SOCIETA' COOPERATIVA Numero iscrizione albo societa' cooperative: A115087 Sede Legale P.ZA C. BATTISTI 15 PARMA PR Iscritta al Registro Imprese di PARMA - C.F. e n. iscrizione 00354990343 Iscritta

Il contenuto e la struttura degli schemi di bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

MONTAGNA VICENTINA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

Allegato A) Delibera CdA n. 4 del 16/03/2015 Sede in ASIAGO - PIAZZA STAZIONE, 1 Capitale Sociale versato Euro 1.326,00 Iscritto alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Bilancio al 31/12/2015

Bilancio al 31/12/2015 Cava de Tirreni, 27 Aprile 2016 METELLIA SERVIZI Sede in CAVA DE' TIRRENI - VIALE MARCONI, 52 Capitale Sociale versato Euro 100.000 Iscritta alla C.C.I.A.A. di SALERNO Codice Fiscale

Bilancio al 31/12/2015 Cava de Tirreni, 27 Aprile 2016 METELLIA SERVIZI Sede in CAVA DE' TIRRENI - VIALE MARCONI, 52 Capitale Sociale versato Euro 100.000 Iscritta alla C.C.I.A.A. di SALERNO Codice Fiscale

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

Esempi di operazioni rilevate alla fine del periodo

nel mese di febbraio (n+1) arriva la bolletta dei consumi energetici relativi al mesi di dicembre/gennaio per complessivi 500 ( 250 per mese) 1/1 1/12 31/1 esercizio (n) al il costo relativo al mese di

nel mese di febbraio (n+1) arriva la bolletta dei consumi energetici relativi al mesi di dicembre/gennaio per complessivi 500 ( 250 per mese) 1/1 1/12 31/1 esercizio (n) al il costo relativo al mese di

BILANCIO CONSOLIDATO AL GRUPPO SIPCAM SEDE IN VIA CARROCCIO, MILANO CAPITALE SOCIALE EURO ,00.- I.V.

BILANCIO CONSOLIDATO AL 30.06.2016 GRUPPO SIPCAM SEDE IN VIA CARROCCIO, 8 20123 MILANO CAPITALE SOCIALE EURO 9.930.000,00.- I.V. REGISTRO IMPRESE C.F. N. 00777490152 R.E.A. DI MILANO N 343650 ******* BILANCIO

BILANCIO CONSOLIDATO AL 30.06.2016 GRUPPO SIPCAM SEDE IN VIA CARROCCIO, 8 20123 MILANO CAPITALE SOCIALE EURO 9.930.000,00.- I.V. REGISTRO IMPRESE C.F. N. 00777490152 R.E.A. DI MILANO N 343650 ******* BILANCIO

A - Esercizio sulla costruzione di un Piano

A - Esercizio sulla costruzione di un Piano La società ALFA presenta i seguenti valori di Conto Economico e di Stato Patrimoniale nel 2005. In base ai seguenti dati aggiuntivi determinare i dati previsionali

A - Esercizio sulla costruzione di un Piano La società ALFA presenta i seguenti valori di Conto Economico e di Stato Patrimoniale nel 2005. In base ai seguenti dati aggiuntivi determinare i dati previsionali

F.A.R.O. ONLUS FONDAZIONE Codice fiscale F.A.R.O. ONLUS FONDAZIONE

F.A.R.O. ONLUS FONDAZIONE Codice fiscale 01925110502 Partita iva 01925110502 VIA PROVINCIALE FRANCESCA 293D - 56020 SANTA MARIA A MONTE PI STATO PATRIMONIALE AL 31/12/ Gli importi presenti sono espressi

F.A.R.O. ONLUS FONDAZIONE Codice fiscale 01925110502 Partita iva 01925110502 VIA PROVINCIALE FRANCESCA 293D - 56020 SANTA MARIA A MONTE PI STATO PATRIMONIALE AL 31/12/ Gli importi presenti sono espressi

RETENERGIE SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

Sede in RACCONIGI - PIAZZA VITTORIO EMANUELE II, 1 Capitale Sociale versato Euro 695.100,00 Iscritta alla C.C.I.A.A. di Cuneo Codice Fiscale e N. iscrizione Registro Imprese 03248370045 Partita IVA: 03248370045

Procedimento diretto. Flusso di risorse finanziarie generato dalla gestione reddituale Procedimento indiretto

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

TOMO 1-6. ANALISI PER FLUSSI 6.1 calcolo del flusso di risorse finanziarie generato dalla gestione reddituale ( ) Flusso di risorse finanziarie generato dalla gestione reddituale Ricavi monetari Prodotti

Conto Economico A) VALORE DELLA PRODUZIONE bis. Al netto di SCALARE FORMA COSTI E RICAVI INTEGRALI STRUTTURA CLASSIFICAZIONE PER NATURA

VALORE DELLA PRODUZIONE bis. Al netto di SCALARE FORMA COSTI E RICAVI INTEGRALI STRUTTURA CLASSIFICAZIONE PER NATURA") Conto Economico A Valore della Produzione B Costi della Produzione A-B = Risultato Differenziale C Proventi ed Oneri finanziari D Rettifiche di Valore delle Attività finanziarie E Proventi ed Oneri Straordinari

Conto Economico A Valore della Produzione B Costi della Produzione A-B = Risultato Differenziale C Proventi ed Oneri finanziari D Rettifiche di Valore delle Attività finanziarie E Proventi ed Oneri Straordinari

CE.M.A.R. SRL UNIPERSONALE. Bilancio al 31/12/2014

Sede in TRISSINO - VIA DEL COMMERCIO, 2/A Capitale Sociale versato Euro 31.200,00 Iscritta alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese 00712370246 Partita IVA: 00712370246

Sede in TRISSINO - VIA DEL COMMERCIO, 2/A Capitale Sociale versato Euro 31.200,00 Iscritta alla C.C.I.A.A. di VICENZA Codice Fiscale e N. iscrizione Registro Imprese 00712370246 Partita IVA: 00712370246

Teoria del Valore economico a.a. 2008/2009 Università degli Studi di Verona. Esercitazione METODO FINANZIARIO

Esercitazione METODO FINANZIARIO Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa all 1/1/08 operante nel settore delle vernici industriali

Esercitazione METODO FINANZIARIO Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa all 1/1/08 operante nel settore delle vernici industriali

Dott. Antonio Coglitore

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

Formazione Tirocinanti anno 2016 Analisi di Bilancio e Controllo di Gestione Dott. Antonio Coglitore Controllo di gestione = Governo? Pianificazione strategica Il processo di controllo Gestione delle responsabilità

Bilancio al 31/12/2013

PARMA 80 SOCIETA' COOPERATIVA Numero iscrizione albo societa' cooperative: A115087 Sede Legale P.ZA C. BATTISTI 15 PARMA PR Iscritta al Registro Imprese di PARMA - C.F. e n. iscrizione 00354990343 Iscritta

PARMA 80 SOCIETA' COOPERATIVA Numero iscrizione albo societa' cooperative: A115087 Sede Legale P.ZA C. BATTISTI 15 PARMA PR Iscritta al Registro Imprese di PARMA - C.F. e n. iscrizione 00354990343 Iscritta

GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L.

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L. Sede in SAN GAETANO, 14 - SANDRIGO (VI) 36066 Codice Fiscale 01939680243 - Numero Rea VI 195417 P.I.: 01939680243 Capitale Sociale Euro 0 Forma giuridica:

MARGHERITA SOCIETA' COOPERATIVA SOCIALE A R.L. Sede in SAN GAETANO, 14 - SANDRIGO (VI) 36066 Codice Fiscale 01939680243 - Numero Rea VI 195417 P.I.: 01939680243 Capitale Sociale Euro 0 Forma giuridica:

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

COOPERATIVA EQUO MERCATO - SOCIETA' COOPERATIVA. Bilancio al 31/12/2013

Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 96.100,00 Capitale Sociale sottoscritto Euro 98.500,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e N. iscrizione Registro Imprese

Sede in CANTU' - VIALE CESARE CATTANEO, 6 Capitale Sociale versato Euro 96.100,00 Capitale Sociale sottoscritto Euro 98.500,00 Iscritto alla C.C.I.A.A. di COMO Codice Fiscale e N. iscrizione Registro Imprese

TERRA DELLE SIRENE SPA IN LIQUIDAZIONE. Bilancio al 31/12/2013

TERRA DELLE SIRENE SPA IN LIQUIDAZIONE Sede in MASSA LUBRENSE - LARGO VESCOVADO, 2 Capitale Sociale versato Euro 154.938,00 Iscritto alla C.C.I.A.A. di NAPOLI Codice Fiscale e N. iscrizione Registro Imprese

TERRA DELLE SIRENE SPA IN LIQUIDAZIONE Sede in MASSA LUBRENSE - LARGO VESCOVADO, 2 Capitale Sociale versato Euro 154.938,00 Iscritto alla C.C.I.A.A. di NAPOLI Codice Fiscale e N. iscrizione Registro Imprese

Gli schemi del bilancio di esercizio (parte prima) (lucidi)

(lucidi)") Gli schemi del bilancio di esercizio (parte prima) (lucidi) 1 IL bilancio di esercizio è costituito da: Conto economico Stato patrimoniale Rendiconto finanziario Nota integrativa Il bilancio deve essere

Gli schemi del bilancio di esercizio (parte prima) (lucidi) 1 IL bilancio di esercizio è costituito da: Conto economico Stato patrimoniale Rendiconto finanziario Nota integrativa Il bilancio deve essere

CONSORZIO BACINO SALERNO 1

CONSORZIO BACINO SALERNO 1 Sede in VIALE G. MARCONI N.55-84013 CAVA DE' TIRRENI (SA) Codice Fiscale 95068720655 - Numero Rea SALERNO 313241 P.I.: 03683940658 Capitale Sociale Euro 0 i.v. Forma giuridica:

CONSORZIO BACINO SALERNO 1 Sede in VIALE G. MARCONI N.55-84013 CAVA DE' TIRRENI (SA) Codice Fiscale 95068720655 - Numero Rea SALERNO 313241 P.I.: 03683940658 Capitale Sociale Euro 0 i.v. Forma giuridica:

Esercizi su riclassificazione bilancio

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Si ricostruisca lo stato patrimoniale ed il conto economico della

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Si ricostruisca lo stato patrimoniale ed il conto economico della

Bilancio consolidato al Stato patrimoniale attivo

Bilancio consolidato al 31122016 Stato patrimoniale attivo 2016 2015 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati) (da richiamare) B) Immobilizzazioni I. Immateriali 1 Costi

Bilancio consolidato al 31122016 Stato patrimoniale attivo 2016 2015 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati) (da richiamare) B) Immobilizzazioni I. Immateriali 1 Costi

GRUPPO ZIGNAGO VETRO:

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione semestrale al 30 giugno 2008 GRUPPO ZIGNAGO VETRO: RICAVI IN CRESCITA (+ 6,9%) RISULTATO

Zignago Vetro S.p.A. COMUNICATO STAMPA Il Consiglio di Amministrazione di Zignago Vetro S.p.A. approva la Relazione semestrale al 30 giugno 2008 GRUPPO ZIGNAGO VETRO: RICAVI IN CRESCITA (+ 6,9%) RISULTATO

Corrente Extra corrente

L ATTIVITA AZIENDALE Gestione Corrente Extra corrente Corrente operazioni che attengono alla gestione del ciclo acquisti ffs trasformazione vendita di prodotti Investimenti iniziali in capitale circolante

L ATTIVITA AZIENDALE Gestione Corrente Extra corrente Corrente operazioni che attengono alla gestione del ciclo acquisti ffs trasformazione vendita di prodotti Investimenti iniziali in capitale circolante

STATO PATRIMONIALE FORMA ABBREVIATA D. DEBITI

STATO PATRIMONIALE FORMA ABBREVIATA A. CREDITI V/SOCI B. IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI II IMMOBILIZZAZIONI MATERIALI III IMMOBILIZZAZIONI FINANZIARIE C. ATTIVO CIRCOLANTE I RIMANENZE

STATO PATRIMONIALE FORMA ABBREVIATA A. CREDITI V/SOCI B. IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI II IMMOBILIZZAZIONI MATERIALI III IMMOBILIZZAZIONI FINANZIARIE C. ATTIVO CIRCOLANTE I RIMANENZE

Analisi di Bilancio e principali Indici. Dott. Antonino Barbagallo

Analisi di Bilancio e principali Indici 1 Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali richiesti dalla

Analisi di Bilancio e principali Indici 1 Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali richiesti dalla