1º Convegno Nazionale

|

|

|

- Giorgio Barone

- 8 anni fa

- Visualizzazioni

Transcript

1 Programma 1º Convegno Nazionale sulla Finanza Derivata Venerdì 11 aprile La definizione dei contratti derivati Prof. Avv. Francesco Caputo Nassetti Avvocato e Professore a contratto di Diritto bancario Università di Ferrara La causa dei contratti derivati Prof. Avv. Daniele Maffeis Professore ordinario di Diritto privato - Università di Brescia L oggetto dei contratti derivati Avv. Emilio Girino Managing Partner Studio Ghidini, Girino & Associati di Milano e Docente del Dipartimento CUOA finance Derivati speculativi, oggetto sociale e ordine pubblico economico Avv. Marco Rossi Managing Partner Studio Rossi Rossi & Partners di Verona e Presidente del Comitato scientifico del Centro studi Alma Iura Collaboratore de Il Sole 24 Ore Analisi giuridica delle rinegoziazioni e dell upfront Prof. Avv. Massimo Lembo Responsabile Direzione Centrale Compliance di Veneto Banca e Professore a contratto di Diritto bancario e assicurativo all Università di Udine Tavola rotonda e interventi del pubblico Sabato 12 aprile Milano, 11 e 12 aprile 2014 Centro Congressi Palazzo delle Stelline con la collaborazione di need more math a sostegno di Derivati speculativi e meritevolezza degli interessi Prof. Avv. Eugenio Barcellona Equity Partner Studio Pedersoli e Associati di Milano e Professore associato di Diritto commerciale all Università del Piemonte Orientale Tavola rotonda e interventi del pubblico Pausa pranzo Il risarcimento dei danni da illecita stipulazione di derivati Prof. Avv. Giovanni Meruzzi Professore associato di Diritto commerciale all Università di Verona Derivati, potere di autotutela, questioni di giurisdizione Prof. Avv. Mario Pilade Chiti Professore ordinario di Diritto amministrativo Università di Firenze Titolare dello Studio legale Chiti e partners di Firenze Difetto di forma tra nullità e annullabilità Dott. Massimo Vaccari Magistrato del Tribunale di Verona Misurazione nei contratti derivati Prof. Dott. Marcello Minenna Professore a contratto di Finanza matematica all Università Bocconi e Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB L operatore qualificato ieri e oggi Dott. Stefano Schirò Magistrato, Presidente della Corte d Appello de L Aquila già Consigliere della Corte di Cassazione Derivati e usura Prof. Emilio Barone Titolare delle cattedre di Economia del Mercato Mobiliare e di Derivati Finanziari e Creditizi alla LUISS-Guido Carli Tavola rotonda e domande del pubblico

2 Misurazione nei contratti derivati Marcello Minenna Professore a contratto di Finanza Matematica presso l Università Bocconi di Milano Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB Le idee e le posizioni espresse nel presente lavoro sono opinioni personali dell autore e non possono in alcun modo essere attribuite alle istituzioni di appartenenza. Euribors 6 mesi EURIBOR L'Euribor (EURo Inter Bank Offered Rate, tasso interbancario di offerta in euro): rappresenta il principale parametro di riferimento per le operazioni di finanziamento a (e.g. mutui a o emissioni obbligazionarie indicizzate ad un ); rappresenta il tasso medio delle operazioni a termine effettuate sul mercato interbancario (i.e. tra primari istituti di credito) con scadenza a una, due e tre settimane, e da uno a dodici mesi; viene fissato ogni giorno dalla European Banking Federation (EBF) alle ore a.m come media delle quotazioni proposte da un paniere di 43 banche (per l Italia partecipano Intesa, MPS e Unicredit). 1

; rappresenta il tasso medio delle operazioni a termine effettuate sul mercato interbancario (i.e. tra primari istituti di credito) con scadenza a una, due e tre settimane, e da uno a dodici mesi; viene fissato ogni giorno dalla European Banking Federation (EBF) alle ore 11.")

3 Euribors 6 mesi Serie storica Euribor 6 mesi, periodo: 1 gennaio marzo 2014 Euribors 6 mesi L andamento futuro dell Euribor non è stimabile in modo deterministico (guardando ai dati storici) ma in chiave probabilistica sulla base delle aspettative implicite nei prezzi di mercato di strumenti finanziari quotati e legati all Euribor stesso (forward rates, IRS rates, caps, swaption, ecc.). La distribuzione di probabilità dell Euribor identifica, quindi, i possibili valori futuri del tasso di interesse coerentemente con le aspettative attuali degli operatori di mercato. 2

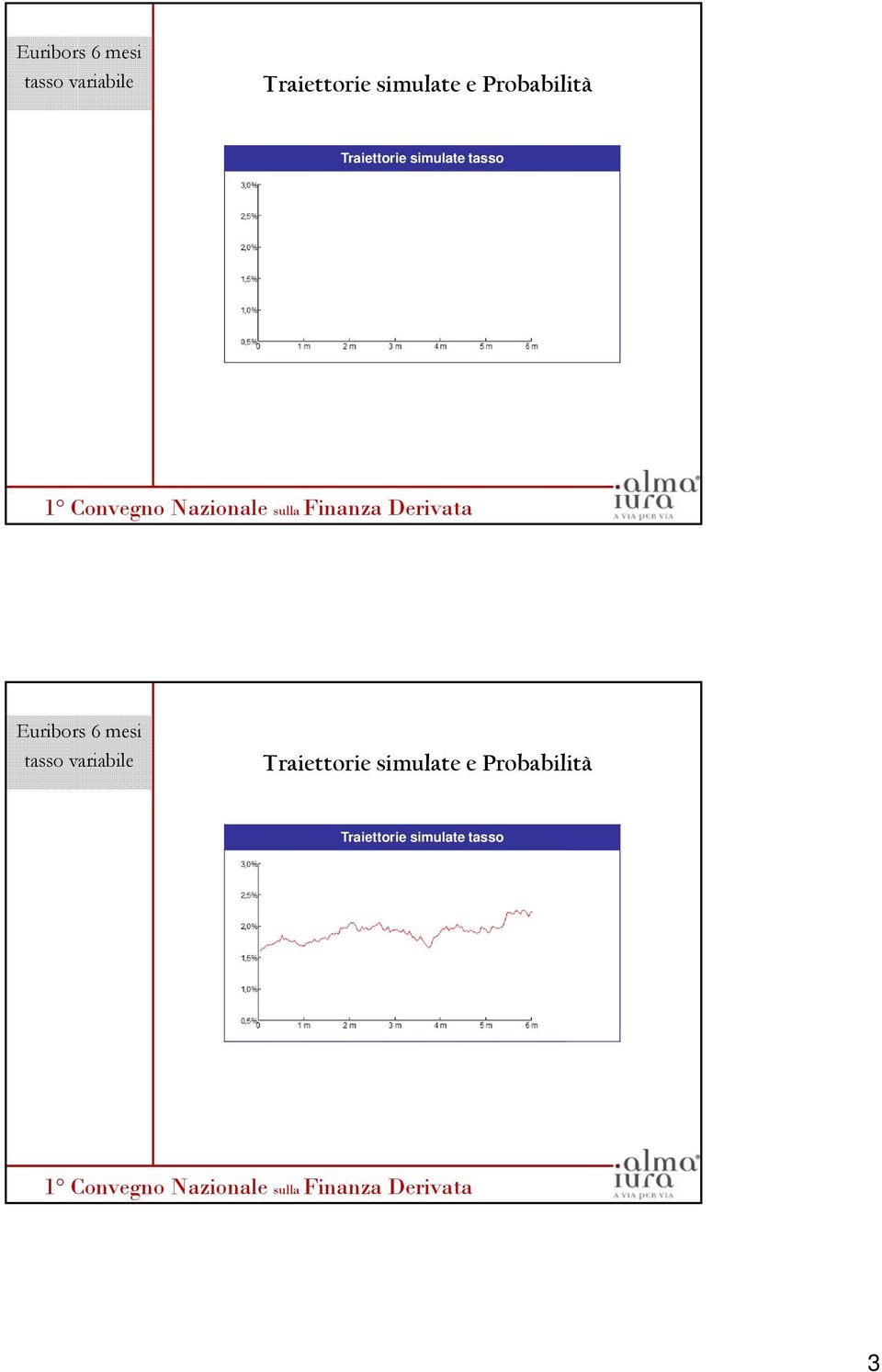

4 Euribors 6 mesi Traiettorie simulate e Probabilità Traiettorie simulate tasso Euribors 6 mesi Traiettorie simulate e Probabilità Traiettorie simulate tasso 3

5 Euribors 6 mesi Traiettorie simulate e Probabilità Traiettorie simulate tasso Euribors 6 mesi Traiettorie simulate e Probabilità Traiettorie simulate tasso 3,0% 2,5% 2,0% 1 volta 1,5% 1 volta 1,0% 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m 4

6 Euribors 6 mesi Traiettorie simulate e Probabilità Traiettorie simulate tasso 3,0% 2,5% 2,0% 1 volta 1,5% 1,0% 2 volte 1 volta 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m Euribors 6 mesi Traiettorie simulate e Probabilità Traiettorie simulate tasso 2 volte 2 volte 3 volte 1 volta 1 volta 5

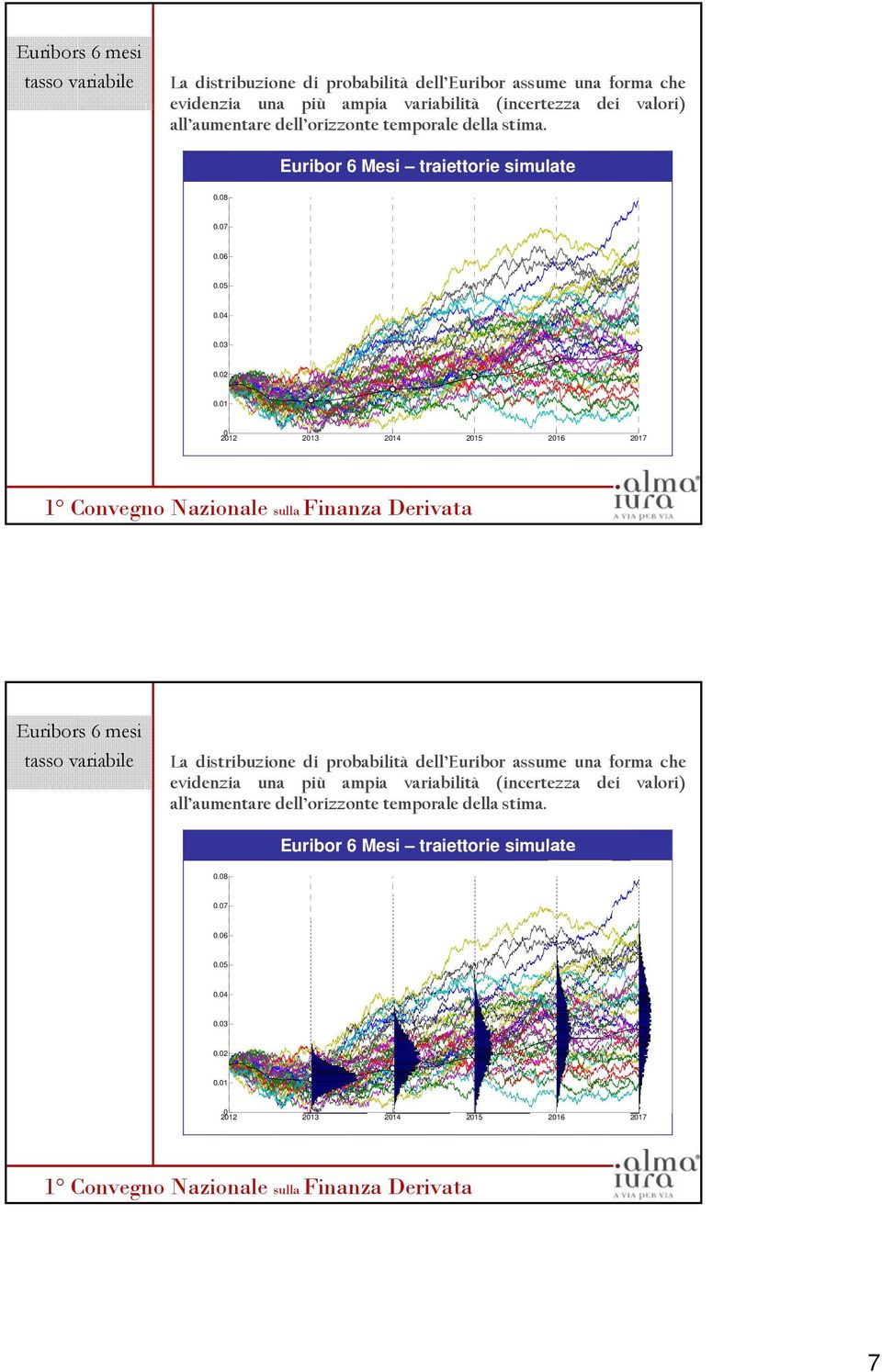

7 Euribors 6 mesi Traiettorie simulate e Probabilità Traiettorie simulate tasso 3,0% 2,5% 2,0% 1,5% 1,0% 0,5% 0 1 m 2 m 3 m 4 m 5 m 6 m Euribors 6 mesi La distribuzione di probabilità dell Euribor assume una forma che evidenzia una più ampia variabilità (incertezza dei valori) all aumentare dell orizzonte temporale della stima. Euribor 6 Mesi traiettorie simulate

8 Euribors 6 mesi La distribuzione di probabilità dell Euribor assume una forma che evidenzia una più ampia variabilità (incertezza dei valori) all aumentare dell orizzonte temporale della stima. Euribor 6 Mesi traiettorie simulate Euribors 6 mesi La distribuzione di probabilità dell Euribor assume una forma che evidenzia una più ampia variabilità (incertezza dei valori) all aumentare dell orizzonte temporale della stima. Euribor 6 Mesi traiettorie simulate

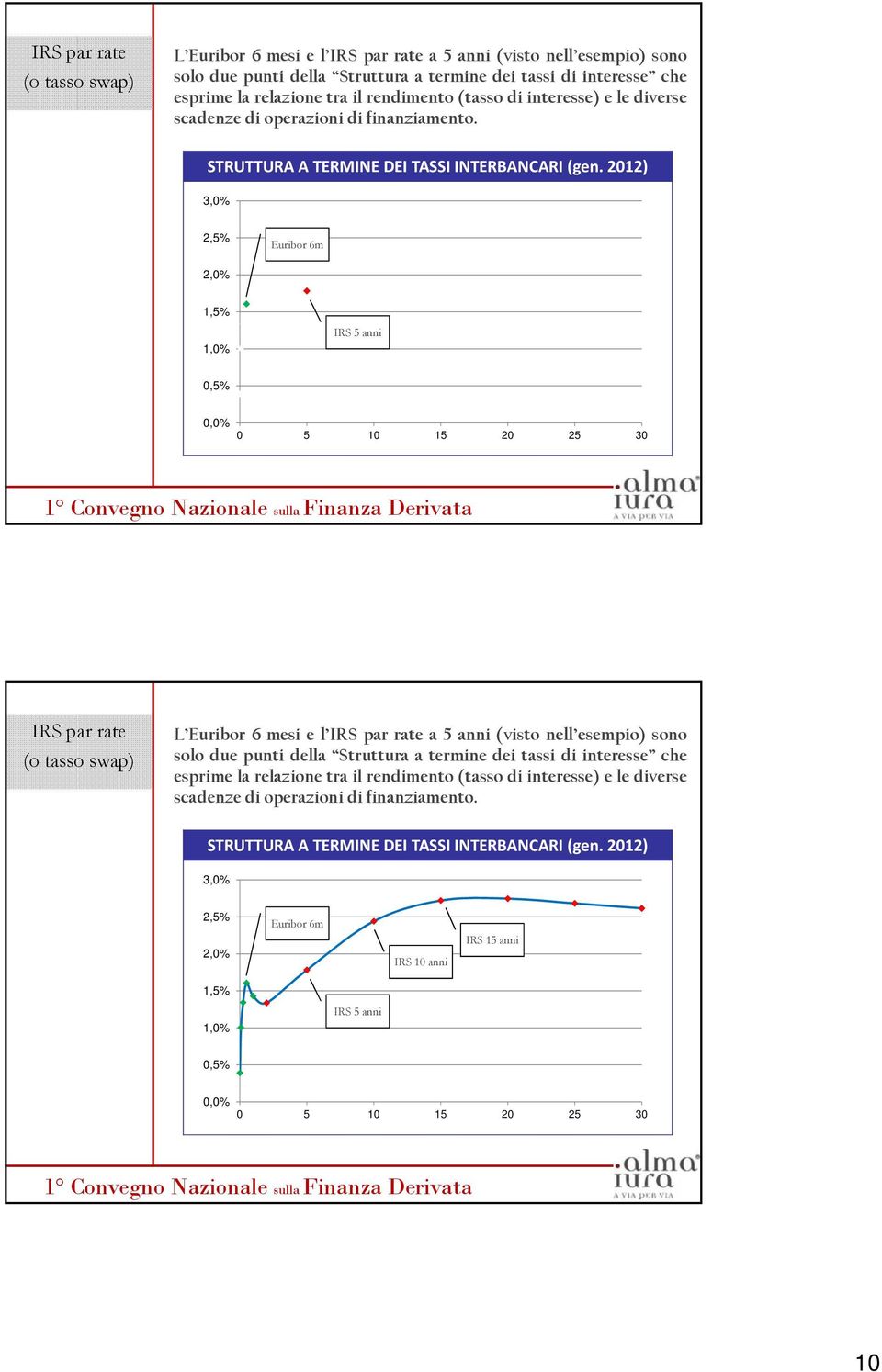

9 Euribors 6 mesi La distribuzione di probabilità dell Euribor assume una forma che evidenzia una più ampia variabilità (incertezza dei valori) all aumentare dell orizzonte temporale della stima. Euribor 6 Mesi distribuzioni a varie scadenze IRS par rate (o tasso swap) L IRS par rate (o tasso swap): IRS par rate rappresenta il principale parametro di riferimento per le operazioni di finanziamento a tasso fisso (e.g. mutui a tasso fisso o emissioni obbligazionarie indicizzate ad un tasso fisso); tecnicamente è il tasso fisso che rende nullo al tempo zero il valore di un contratto derivato di tipo interest rate swap in cui: una parte si impegna al pagamento di interessi variabili indicizzati all Euribor; l altra parte si impegna al pagamento di interessi fissi pari proprio all IRS par rate. 8

10 IRS par rate (o tasso swap) Interest Rate Swap IRS par rate (o tasso swap) L IRSparrateèiltassod interessefissocherendeequivalentealmomento della stipula un contratto derivato in cui due controparti si impegnano a scambiarsi, su una scadenza (nell esempio 5 anni), flussi contrapposti di pagamenti, di cui uno a (indicizzato all EURIBOR) ed uno a tasso fisso (appunto l IRS par rate). Relazione tasso swap (Euribor) Il valore atteso scontato dei pagamenti indicizzati all Euribor è uguale a quello dei pagamenti al tasso swap SCONTO + MEDIA Distribuzioni Euribor 6 mesi Tasso swap a 5 anni (1,71%)

. Relazione tasso swap (Euribor) Il valore atteso scontato dei pagamenti indicizzati all Euribor è uguale a quello dei pagamenti al tasso swap. 0.08 0.07 0.06 0.05 0.04 0.")

11 IRS par rate (o tasso swap) L Euribor 6 mesi e l IRS par rate a 5 anni (visto nell esempio) sono solo due punti della Struttura a termine dei tassi di interesse che esprime la relazione tra il rendimento (tasso di interesse) e le diverse scadenze di operazioni di finanziamento. STRUTTURA A TERMINE DEI TASSI INTERBANCARI (gen. 2012) 3,0% 2,5% Euribor 6m 2,0% 1,5% 1,0% IRS 5 anni 0,5% 0,0% IRS par rate (o tasso swap) L Euribor 6 mesi e l IRS par rate a 5 anni (visto nell esempio) sono solo due punti della Struttura a termine dei tassi di interesse che esprime la relazione tra il rendimento (tasso di interesse) e le diverse scadenze di operazioni di finanziamento. STRUTTURA A TERMINE DEI TASSI INTERBANCARI (gen. 2012) 3,0% 2,5% 2,0% Euribor 6m IRS 10 anni IRS 15 anni 1,5% 1,0% IRS 5 anni 0,5% 0,0%

12 IRS par rate (o tasso swap) L Euribor 6 mesi e l IRS par rate a 5 anni (visto nell esempio) sono solo due punti della Struttura a termine dei tassi di interesse che esprime la relazione tra il rendimento (tasso di interesse) e le diverse scadenze di operazioni di finanziamento. Quantificazione VALUTAZIONE DEI CONTRATTI DERIVATI Swap con Collar CLIENTE BANCA A Tasso Fisso CARATTERISTICHE DEL FINANZIAMENTO Stipula: Luglio 2011; Scadenza: Luglio 2029; Importo erogato: ; Tasso fisso: 5,1% (IRS a 18yrs+200 bps); Ammortamento: di tipo Italiano; Flussi: semestrali. 11

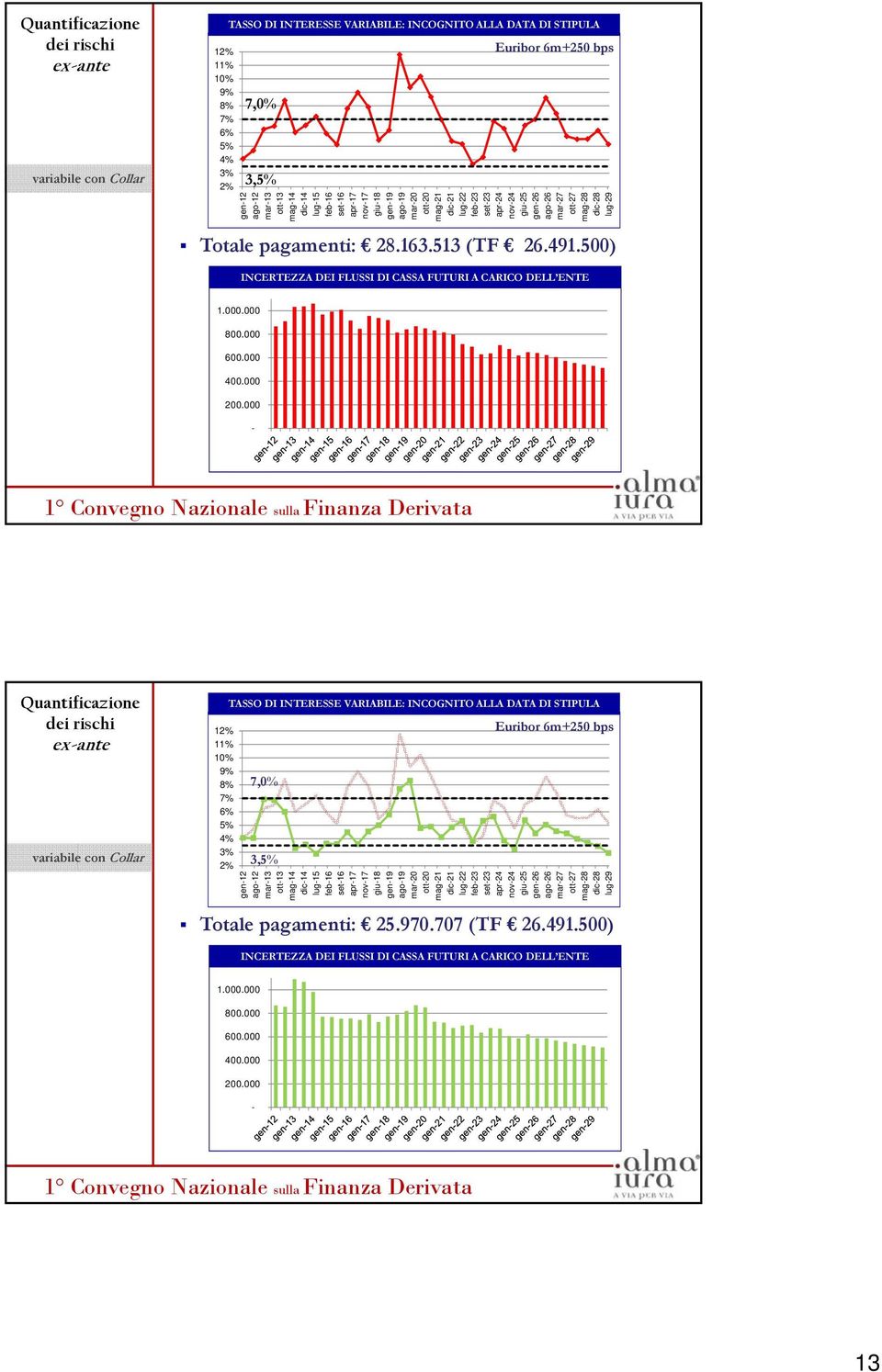

13 Quantificazione Tasso Fisso 12,00% 11,00% 10,00% 9,00% 8,00% 7,00% 6,00% 5,00% 4,00% 3,00% 2,00% TASSO DI INTERESSE FISSO E NOTO SU TUTTO IL PERIODO Tasso fisso 5,1% gen-12 ott-12 lug-13 apr-14 gen-15 ott-15 lug-16 apr-17 gen-18 ott-18 lug-19 apr-20 gen-21 ott-21 lug-22 apr-23 gen-24 ott-24 lug-25 apr-26 gen-27 ott-27 lug-28 apr-29 Totale pagamenti: CERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Quantificazione CLIENTE BANCA B variabile con Collar CARATTERISTICHE DEL FINANZIAMENTO Stipula: Luglio 2011; Scadenza: Luglio 2029; Importo erogato: ; Tasso variabile: Euribor 6M bps Tasso massimo applicabile: 7,0% Tasso minimo applicabile: 3,5% Ammortamento: di tipo Italiano; Flussi: semestrali. 12

14 Quantificazione variabile con Collar 12% 11% 10% 9% 8% 7% 6% 5% 4% 3% 2% TASSO DI INTERESSE VARIABILE: INCOGNITO ALLA DATA DI STIPULA Euribor 6m+250 bps 7,0% 3,5% gen-12 ago-12 mar-13 ott-13 mag-14 dic-14 lug-15 feb-16 set-16 apr-17 nov-17 giu-18 gen-19 ago-19 mar-20 ott-20 mag-21 dic-21 lug-22 feb-23 set-23 apr-24 nov-24 giu-25 gen-26 ago-26 mar-27 ott-27 mag-28 dic-28 lug-29 Totale pagamenti: (TF ) INCERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Quantificazione variabile con Collar 12% 11% 10% 9% 8% 7% 6% 5% 4% 3% 2% TASSO DI INTERESSE VARIABILE: INCOGNITO ALLA DATA DI STIPULA Euribor 6m+250 bps 7,0% 3,5% gen-12 ago-12 mar-13 ott-13 mag-14 dic-14 lug-15 feb-16 set-16 apr-17 nov-17 giu-18 gen-19 ago-19 mar-20 ott-20 mag-21 dic-21 lug-22 feb-23 set-23 apr-24 nov-24 giu-25 gen-26 ago-26 mar-27 ott-27 mag-28 dic-28 lug-29 Totale pagamenti: (TF ) INCERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE

15 Quantificazione variabile con Collar 12% 11% 10% 9% 8% 7% 6% 5% 4% 3% 2% TASSO DI INTERESSE VARIABILE: INCOGNITO ALLA DATA DI STIPULA Euribor 6m+250 bps 7,0% 3,5% gen-12 ago-12 mar-13 ott-13 mag-14 dic-14 lug-15 feb-16 set-16 apr-17 nov-17 giu-18 gen-19 ago-19 mar-20 ott-20 mag-21 dic-21 lug-22 feb-23 set-23 apr-24 nov-24 giu-25 gen-26 ago-26 mar-27 ott-27 mag-28 dic-28 lug-29 Totale pagamenti: (TF ) INCERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE Quantificazione Fisso vs Variabile con Collar 14

INCERTEZZA DEI FLUSSI DI CASSA FUTURI A CARICO DELL ENTE 1.000.000 800.000 600.000 400.000 200.")

16 Quantificazione Fisso vs Variabile con Collar È importante studiare le potenziali differenze tra i due contratti Distribuzione di probabilità dello swap sintetico Quantificazione Fisso vs Variabile con Collar... 15

17 Quantificazione Fisso vs Variabile con Collar Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) Quantificazione VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI 32,36% Fisso vs Variabile con Collar La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base 67,64% Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) Oneri TV+collar < Oneri TF Oneri TV+collar > Oneri TF

18 Quantificazione IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale Fisso vs Variabile con Collar Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) Quantificazione Fisso vs Variabile con Collar MEDIA PONDERATA = FAIR VALUE o MARK-TO-MARKET 17

19 Quantificazione Fisso vs Variabile con Collar VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI 32,36% ,64% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale DIFFERENZA TRA IL VALORE ATTESO SCONTATO DEI FLUSSI DI CASSA DEI DUE CONTRATTI (Valore teorico dello swap sintetico fisso vs variabile+collar alla data di stipula) Mark-to-market Curva Swap 18

-390.")

20 Mark-to-market Volatilità Caps/Floors Mark-to-market Curva Swap Volatilità Caps/Floors Valore di mercato dello Swap 19

21 Rischio Modello RISCHIO MODELLO La descrizione dell evoluzione probabilistica della struttura a termine dei tassi di interesse richiede la scelta di modelli adeguati al fine di essere coerente con i dati di mercato. Modelli non calibrati correttamente restituiscono informazioni fuorvianti Rischio Modello LMM HW2 HW CIR Il differente grado di rappresentatività dei modelli dipende dalla capacità di integrare al meglio le informazioni espresse dal mercato 20

22 Rischio Modello Differente grado di rappresentatività dei diversi modelli LMM HW2 HW CIR Perfetta alla curva Buona alla matrice delle volatilità Rischio Modello Differente grado di rappresentatività dei diversi modelli LMM HW2 HW CIR Perfetta alla curva Perfetta alla curva Buona alla matrice delle volatilità Discreta alla matrice delle volatilità 21

23 Rischio Modello Differente grado di rappresentatività dei diversi modelli LMM HW2 HW CIR Perfetta alla curva Perfetta alla curva Perfetta alla curva Buona alla matrice delle volatilità Discreta alla matrice delle volatilità Sufficiente alla matrice delle volatilità Rischio Modello Differente grado di rappresentatività dei diversi modelli LMM HW2 HW CIR Perfetta alla curva Perfetta alla curva Perfetta alla curva Buona alla curva Buona alla matrice delle volatilità Discreta alla matrice delle volatilità Sufficiente alla matrice delle volatilità Scarsa alla matrice delle volatilità 22

24 Rischio Modello VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI PROBABILITÀ LMM VARIAZIONE MEDIA DEGLI ONERI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base 32,36% La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base 67,64% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale DIFFERENZA TRA IL VALORE ATTESO SCONTATO DEI FLUSSI DI CASSA DEI DUE CONTRATTI (Valore teorico dello swap sintetico fisso vs variabile+collar alla data di stipula) Rischio Modello VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI PROBABILITÀ HW2 VARIAZIONE MEDIA DEGLI ONERI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base 33,67% La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base 67,33% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale VALORE STIMATO DIFFERENZA TRA IL VALORE ATTESO SCONTATO DEI FLUSSI DI CASSA DEI DUE CONTRATTI (Valore teorico dello swap sintetico fisso vs variabile+collar alla data di stipula)

25 Rischio Modello VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI PROBABILITÀ HW VARIAZIONE MEDIA DEGLI ONERI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base 33,09% La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base 66,91% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale DIFFERENZA TRA IL VALORE ATTESO SCONTATO DEI FLUSSI DI CASSA DEI DUE CONTRATTI (Valore teorico dello swap sintetico fisso vs variabile+collar alla data di stipula) Rischio Modello VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI PROBABILITÀ CIR VARIAZIONE MEDIA DEGLI ONERI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base 46,58% La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base 53,42% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale DIFFERENZA TRA IL VALORE ATTESO SCONTATO DEI FLUSSI DI CASSA DEI DUE CONTRATTI (Valore teorico dello swap sintetico fisso vs variabile+collar alla data di stipula)

26 Rischio Modello LMM HW2 HW CIR VALUTAZIONE COMPARATIVA DEI DUE CONTRATTI PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI PROBABILITÀ VARIAZIONE MEDIA DEGLI ONERI La stipula del contratto produce minori oneri finanziari per l ente locale rispetto al contratto base 32,36% ,67% ,09% ,58% La stipula del contratto produce maggiori oneri finanziari per l ente locale rispetto al contratto base 67,64% ,33% ,91% ,42% IMPATTO DEL CONTRATTO STRUTTURATO IN CONDIZIONI ESTREME VALORE STIMATO VALORE STIMATO VALORE STIMATO VALORE STIMATO Massima riduzione degli oneri per l ente locale Massimo incremento degli oneri per l ente locale DIFFERENZA TRA IL VALORE ATTESO SCONTATO DEI FLUSSI DI CASSA DEI DUE CONTRATTI (Valore teorico dello swap sintetico fisso vs variabile+collar alla data di stipula) OK OK OK NO Quantificazione ex-post Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) Flusso di Cassa verificatosi:

27 Quantificazione ex-post Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) Flusso di Cassa verificatosi: Quantificazione ex-post Distribuzione di probabilità dello swap sintetico (fisso vs variabile+collar) Flusso di Cassa verificatosi: Flusso di Cassa verificatosi: Qualsiasi assessment ex post, per quanto corretto e dettagliato, qualificherebbe uno dei possibili andamenti dei flussi di cassa al momento della stipula e quindi non può rappresentare in alcuna maniera le caratteristiche di adeguatezza/convenienza e quindi di rischiosità dell operazione in derivati. 26

Misurazione dei rischi nei contratti derivati

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

I nuovi scenari e i profili di rischio dei servizi di investimento Programma di Ricerca scientifica di rilevante Interesse Nazionale (PRIN) denominato MISURA Misurazione nei contratti derivati Marcello

Misurazione dei rischi nei contratti derivati

Corso di alta formazione Misurazione dei rischi nei contratti derivati Marcello Minenna Dirigente responsabile dell Ufficio Analisi Quantitative e Innovazione Finanziaria, CONSOB Docente di Finanza Matematica,

Corso di alta formazione Misurazione dei rischi nei contratti derivati Marcello Minenna Dirigente responsabile dell Ufficio Analisi Quantitative e Innovazione Finanziaria, CONSOB Docente di Finanza Matematica,

Misurazione dei rischi nei contratti derivati

Corso di alta formazione Misurazione dei rischi nei contratti derivati Marcello Minenna Dirigente responsabile dell Ufficio Analisi Quantitative e Innovazione Finanziaria, CONSOB Docente di Finanza Matematica,

Corso di alta formazione Misurazione dei rischi nei contratti derivati Marcello Minenna Dirigente responsabile dell Ufficio Analisi Quantitative e Innovazione Finanziaria, CONSOB Docente di Finanza Matematica,

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata.

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata. Marcello Minenna Prof. Marcello Minenna, London Graduate

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata. Marcello Minenna Prof. Marcello Minenna, London Graduate

Coperture plain vanilla e coperture esotiche: opportunità e rischi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

La revisione del debito degli Enti Locali mediante contratti derivati: analisi dei costi e dei rischi

La revisione del debito degli Enti Locali mediante contratti derivati: analisi dei costi e dei rischi Riccardo Cesari (Università di Bologna) Pisa, 14 novembre 2011 1 1 Alcuni riferimenti normativi Art.

La revisione del debito degli Enti Locali mediante contratti derivati: analisi dei costi e dei rischi Riccardo Cesari (Università di Bologna) Pisa, 14 novembre 2011 1 1 Alcuni riferimenti normativi Art.

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique OBIETTIVO DERIVATI La copertura dai rischi finanziari L attività di impresa è caratterizzata da una serie di rischi finanziari, principalmente

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique OBIETTIVO DERIVATI La copertura dai rischi finanziari L attività di impresa è caratterizzata da una serie di rischi finanziari, principalmente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

I tassi di interesse nella realtà di Eurolandia

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Finanziamenti a medio termine e rischio tasso di interesse

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Budget e Cash Flow per Professionisti e Ditte individuali

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

Budget e Cash Flow per Professionisti e Ditte individuali E' un Software ideato e realizzato per poter essere facilmente utilizzato dalle Piccole e Medie Imprese che non possono contare su una struttura

La gestione e la ristrutturazione del debito. Luca Buccoliero Marco Meneguzzo Università Bocconi Milano

La gestione e la ristrutturazione del debito 1 Evoluzione nella gestione del debito: Dalla semplice amministrazione del rimborso del debito, stabilendo piano ammortamento, quote capitale, interessi passivi,

La gestione e la ristrutturazione del debito 1 Evoluzione nella gestione del debito: Dalla semplice amministrazione del rimborso del debito, stabilendo piano ammortamento, quote capitale, interessi passivi,

RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze) 1. Ad aprile 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.848 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze) 1. Ad aprile 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.848 miliardi di euro (cfr. Tabella 1) è nettamente

DIAPOSITIVE DEL MERCATO DEL GAS NATURALE

1 DIAPOSITIVE DEL MERCATO DEL GAS NATURALE 1 Scatti al 30 giugno 2014 1 1. Esame dell andamento del mercato del gas naturale (solo Materia prima) 2 2 Il costo del Gas Naturale (GN) relativo alla sola materia

1 DIAPOSITIVE DEL MERCATO DEL GAS NATURALE 1 Scatti al 30 giugno 2014 1 1. Esame dell andamento del mercato del gas naturale (solo Materia prima) 2 2 Il costo del Gas Naturale (GN) relativo alla sola materia

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi delle Operazioni Swap. Le operazioni Swap sottoscritte dal Comune di Campi Bisenzio, del tipo Interest Rate Swap Plain Vanilla,

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi delle Operazioni Swap. Le operazioni Swap sottoscritte dal Comune di Campi Bisenzio, del tipo Interest Rate Swap Plain Vanilla,

Strumenti finanziari derivati. A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it. Sommario

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

INFORMATIVA MUTUI CASA. 01 ottobre 2013 Ultimo aggiornamento 01 ottobre 2013

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

L'economia italiana in breve

L'economia italiana in breve N. 9 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 9 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

BANCA CREMASCA. Credito Cooperativo Soc. Coop.

BANCA CREMASCA Credito Cooperativo Soc. Coop. POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE/EMISSIONE DEI PRESTITI OBBLIGAZIONARI DELLA BANCA (Adottata ai sensi delle Linee guida interassociative

BANCA CREMASCA Credito Cooperativo Soc. Coop. POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE/EMISSIONE DEI PRESTITI OBBLIGAZIONARI DELLA BANCA (Adottata ai sensi delle Linee guida interassociative

1a Edizione Risorse Comuni

1a Edizione Risorse Comuni Gli strumenti innovativi per la gestione efficiente della finanza dell ente Focus sulle tecniche di gestione attiva del debito Relatore: Giampiero Bergami Milano, 22 gennaio

1a Edizione Risorse Comuni Gli strumenti innovativi per la gestione efficiente della finanza dell ente Focus sulle tecniche di gestione attiva del debito Relatore: Giampiero Bergami Milano, 22 gennaio

I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Ente: COMUNE DI PORTICI

MUTUI IN AMMORTAMENTO ANNO 2010 CASSA DD.PP. Ente: COMUNE DI PORTICI Tipo opera: Edilizia pubblica e sociale-immobile 4502930/00 21-dic-06 200.000,00 01-gen-07 30-giu-10 179.465,06 3.676,97 3.748,13 7.425,10

MUTUI IN AMMORTAMENTO ANNO 2010 CASSA DD.PP. Ente: COMUNE DI PORTICI Tipo opera: Edilizia pubblica e sociale-immobile 4502930/00 21-dic-06 200.000,00 01-gen-07 30-giu-10 179.465,06 3.676,97 3.748,13 7.425,10

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Costo della vita e prezzi immobiliari correnti

dott. ing. arch. Alberto M. Lunghini, FRICS, AICI, FIABCI Reddy s Group SRL IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli anni 60 al 31/12/2014 (con ipotesi di andamento del mercato sino al 2026)

dott. ing. arch. Alberto M. Lunghini, FRICS, AICI, FIABCI Reddy s Group SRL IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli anni 60 al 31/12/2014 (con ipotesi di andamento del mercato sino al 2026)

L'economia italiana in breve

L'economia italiana in breve N. 7 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 7 - Febbraio PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese. Prof.ssa A. Malinconico 1

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Gli interventi di finanza derivata della Regione Calabria

Gli interventi di finanza derivata della Regione Calabria Il quadro normativo La materia è disciplinata a livello statale dall art. 41 della legge 28 dicembre 2001 n. 448 e dal relativo regolamento attuativo

Gli interventi di finanza derivata della Regione Calabria Il quadro normativo La materia è disciplinata a livello statale dall art. 41 della legge 28 dicembre 2001 n. 448 e dal relativo regolamento attuativo

NOTA INFORMATIVA OPERAZIONI DI FINANZA DERIVATA (SWAP)

") NOTA INFORMATIVA OPERAZIONI DI FINANZA DERIVATA (SWAP) Art. 62 del D.L. 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, sostituito dall art. 3 comma 1 della legge

NOTA INFORMATIVA OPERAZIONI DI FINANZA DERIVATA (SWAP) Art. 62 del D.L. 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, sostituito dall art. 3 comma 1 della legge

CONVIENE L ACCORDO MUTUI? UNA VALUTAZIONE DI MERCATO

CONVIENE L ACCORDO MUTUI? UNA VALUTAZIONE DI MERCATO di Flavio Angelini e Stefano Herzel nelmerito.com E' ormai opinione diffusa che l'intesa tra l'abi e il governo sulla rinegoziazione dei mutui, atta

CONVIENE L ACCORDO MUTUI? UNA VALUTAZIONE DI MERCATO di Flavio Angelini e Stefano Herzel nelmerito.com E' ormai opinione diffusa che l'intesa tra l'abi e il governo sulla rinegoziazione dei mutui, atta

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

NOTA INFORMATIVA OPERAZIONI DI FINANZA DERIVATA (SWAP)

") NOTA INFORMATIVA OPERAZIONI DI FINANZA DERIVATA (SWAP) Art. 62 del D.L. 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, sostituito dall art. 3 comma 1 della legge

NOTA INFORMATIVA OPERAZIONI DI FINANZA DERIVATA (SWAP) Art. 62 del D.L. 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, sostituito dall art. 3 comma 1 della legge

Nome e cognome/ragione sociale Sede (indirizzo) Telefono e e-mail

Telefono e e-mail") INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

FOGLIO COMPARATIVO DEI MUTUI FONDIARI/IPOTECARI OFFERTI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

Pagina 1 di 7 FOGLIO COMPARATIVO DEI MUTUI FONDIARI/IPOTECARI OFFERTI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Società Cooperativa Sede Legale in Moio della Civitella (SA) Via Municipio, n.16 - Palazzo

Pagina 1 di 7 FOGLIO COMPARATIVO DEI MUTUI FONDIARI/IPOTECARI OFFERTI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Società Cooperativa Sede Legale in Moio della Civitella (SA) Via Municipio, n.16 - Palazzo

FOGLIO INFORMATIVO FINANZIAMENTO ECOENERGY A CONDOMINI

INFORMAZIONI SULLA BANCA Offerta Fuori Sede Promotore Finanziario Nome e Cognome Nr. Iscrizione Albo CHE COS È IL FINANZIAMENTO Foglio Informativo Finanziamento Ecoenergy a Condomini SCHEDA N.5/bis (pag.

INFORMAZIONI SULLA BANCA Offerta Fuori Sede Promotore Finanziario Nome e Cognome Nr. Iscrizione Albo CHE COS È IL FINANZIAMENTO Foglio Informativo Finanziamento Ecoenergy a Condomini SCHEDA N.5/bis (pag.

Business Plan 3 anni Società di persone, Professioniti e Autonomi

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

Business Plan 3 anni Società di persone, Professioniti e Autonomi Le attività da svolgere per la realizzazione del Business Plan da parte del sono le seguenti: 1. Inserimento del resoconto dell'anno 2.

unità didattica n. 7 LE OPZIONI SU TASSI DI INTERESSE: CAPS E FLOORS SDA Bocconi School of Management Danilo

Danilo unità didattica n. 7 LE OPZIONI SU TASSI DI INTERESSE: CAPS E FLOORS Definizione Modalità di utilizzo Elementi di valutazione: valore minimo e valore temporale Relazione di parità Copyright SDA

Danilo unità didattica n. 7 LE OPZIONI SU TASSI DI INTERESSE: CAPS E FLOORS Definizione Modalità di utilizzo Elementi di valutazione: valore minimo e valore temporale Relazione di parità Copyright SDA

INFORMATIVA MUTUI CASA.19/10/2015 Ultimo aggiornamento 19/10/2015

FLESSIBILE INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta

FLESSIBILE INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi delle Operazioni Swap. Le operazioni Swap sottoscritte dal Comune di Campi Bisenzio, del tipo Interest Rate Swap Plain Vanilla,

Nota sui derivati allegata ai sensi dall art. 62 del d.l. 112/2008 1 Obiettivi delle Operazioni Swap. Le operazioni Swap sottoscritte dal Comune di Campi Bisenzio, del tipo Interest Rate Swap Plain Vanilla,

Strategie di copertura rischio tasso

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

( ) i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito

i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito") DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

1 - Informazioni sui contenuti fondamentali dei contratti.

Comune di Prato - Relazione al rendiconto della gestione 2011 Allegato alla relazione tecnica del responsabile dei servizi finanziari Nota sui derivati allegata al bilancio ai sensi dall art. 62 del d.l.

Comune di Prato - Relazione al rendiconto della gestione 2011 Allegato alla relazione tecnica del responsabile dei servizi finanziari Nota sui derivati allegata al bilancio ai sensi dall art. 62 del d.l.

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE SCHEDA INFORMATIVA SINTETICA

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 La ristrutturazione del debito In base al D.M. 1.12.2003 n. 389 sono consentite le seguenti operazioni:

LA RISTRUTTURAZIONE DEL DEBITO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 La ristrutturazione del debito In base al D.M. 1.12.2003 n. 389 sono consentite le seguenti operazioni:

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

Condizioni Definitive alla Nota Informativa sul Programma Banca di Sassari S.p.A. Obbligazioni a Tasso Variabile

Sede sociale e Direzione Generale in Sassari, Viale Mancini, 2 Capitale sociale Euro 53.686.168,82 i.v. Iscrizione al Registro delle Imprese di Sassari al n. 01583450901 Codice Fiscale e Partita IVA n.

Sede sociale e Direzione Generale in Sassari, Viale Mancini, 2 Capitale sociale Euro 53.686.168,82 i.v. Iscrizione al Registro delle Imprese di Sassari al n. 01583450901 Codice Fiscale e Partita IVA n.

Ministero della Giustizia. Direzione Generale di Statistica

Ministero della Giustizia Direzione Generale di Statistica Ministero della Giustizia Dipartimento della Organizzazione Giudiziaria, del Personale e dei Servizi Direzione Generale di Statistica D.L. 28/2010

Ministero della Giustizia Direzione Generale di Statistica Ministero della Giustizia Dipartimento della Organizzazione Giudiziaria, del Personale e dei Servizi Direzione Generale di Statistica D.L. 28/2010

Rischi finanziari di tesoreria, curve dei tassi ed aspettative

Rischi finanziari di tesoreria, curve dei tassi ed aspettative Descrizione I rischi finanziari di tesoreria sono costituiti dal "rischio" che i mercati finanziari possano evolversi in direzione opposta

Rischi finanziari di tesoreria, curve dei tassi ed aspettative Descrizione I rischi finanziari di tesoreria sono costituiti dal "rischio" che i mercati finanziari possano evolversi in direzione opposta

SEZIONE 1. INFORMAZIONI SULLA BANCA. UNIPOL BANCA s.p.a.

FOGLIO INFORMATIVO COMPARATIVO DEI PRODOTTI MUTUI PERSONE FISICHE ai sensi del d.l. 29 novembre 2008 n. 185 convertito in legge con modificazioni dalla legge 28 gennaio 2009 n. 2. SEZIONE 1. INFORMAZIONI

FOGLIO INFORMATIVO COMPARATIVO DEI PRODOTTI MUTUI PERSONE FISICHE ai sensi del d.l. 29 novembre 2008 n. 185 convertito in legge con modificazioni dalla legge 28 gennaio 2009 n. 2. SEZIONE 1. INFORMAZIONI

- 5 - Gen-03 Feb-03 Mar-03 Apr-03 Mag-03 Jun-03 Lug-03 Ago-03 Set-03

- 5 - Figura 1: Tassi di interesse a breve termine sui depositi bancari e un corrispondente tasso di mercato monetario (valori percentuali in ragione d anno; tassi sulle nuove operazioni) 2,5 2,5 1,5 0,5

- 5 - Figura 1: Tassi di interesse a breve termine sui depositi bancari e un corrispondente tasso di mercato monetario (valori percentuali in ragione d anno; tassi sulle nuove operazioni) 2,5 2,5 1,5 0,5

FUNZIONE CORPORATE DESK

FUNZIONE CORPORATE DESK UFFICIO VERONA (+39) 045 8042 102 UFFICIO BERGAMO (+39) 035 350 500 UFFICIO NOVARA (+39) 0321 662 790 UFFICIO MODENA (+39) 059 588 575 25 agosto 2006 STRATEGIE DI COPERTURA DAL

FUNZIONE CORPORATE DESK UFFICIO VERONA (+39) 045 8042 102 UFFICIO BERGAMO (+39) 035 350 500 UFFICIO NOVARA (+39) 0321 662 790 UFFICIO MODENA (+39) 059 588 575 25 agosto 2006 STRATEGIE DI COPERTURA DAL

la nuova index Uninvest ENERGY

Direzione Centrale Commerciale e Marketing Sviluppo Vita la nuova index Uninvest ENERGY la la nuova index Uninvest ENERGY durata 6 anni premio minimo: 5.000 periodo di collocamento: 27 febbraio 5 aprile

Direzione Centrale Commerciale e Marketing Sviluppo Vita la nuova index Uninvest ENERGY la la nuova index Uninvest ENERGY durata 6 anni premio minimo: 5.000 periodo di collocamento: 27 febbraio 5 aprile

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

CHE COS È IL MUTUO GARANTITO DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

INFORMAZIONI SULLA BANCA Denominazione legale: - Sede legale e Amministrativa: Via Provinciale Lucchese, 125/b Tel.: 0573/91391 Fax: 0573/572442 Sito Internet: www.vibanca.it - E-mail: info@vibanca.it

INFORMAZIONI SULLA BANCA Denominazione legale: - Sede legale e Amministrativa: Via Provinciale Lucchese, 125/b Tel.: 0573/91391 Fax: 0573/572442 Sito Internet: www.vibanca.it - E-mail: info@vibanca.it

PROSPETTO MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE. (ai sensi del D.L. 185/2008)

") Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Foglio Comparativo Mutui Versione: 04/07/2011

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

Indirizzo Internet: http://www.tesoro.it/publicdebt Per informazioni contattare Paola Giordani - E-Mail: paola.giordani@tesoro.it

Indirizzo Internet: http://www.tesoro.it/publicdebt Per informazioni contattare Paola Giordani - E-Mail: paola.giordani@tesoro.it Indice Composizione dei titoli di Stato all emissione pag.1 Composizione

Indirizzo Internet: http://www.tesoro.it/publicdebt Per informazioni contattare Paola Giordani - E-Mail: paola.giordani@tesoro.it Indice Composizione dei titoli di Stato all emissione pag.1 Composizione

FOGLIO COMPARATIVO DEI MUTUI

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Il futuro del Welfare tra pubblico e privato

Il futuro del Welfare tra pubblico e privato Analisi e proposte per la previdenza e per la salute Giovedi 25 novembre 2010, ore 17 Aula Magna della Facoltà di Economia Piazza Scaravilli, 2 BOLOGNA Presentazione

Il futuro del Welfare tra pubblico e privato Analisi e proposte per la previdenza e per la salute Giovedi 25 novembre 2010, ore 17 Aula Magna della Facoltà di Economia Piazza Scaravilli, 2 BOLOGNA Presentazione

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

NOTA INTEGRATIVA AL 31 DICEMBRE 2014

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

GLI STRUMENTI DI COPERTURA DEI RISCHI IN DERIVATI: ASPETTI TECNICI E LEGALI Ing. Andrea Zadra Milano, 11 Maggio 2010 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse 2 Coperture

LA GESTIONE DEI RISCHI FINANZIARI E GLI STRUMENTI DERIVATI

LA GESTIONE DEI RISCHI FINANZIARI E GLI STRUMENTI DERIVATI Eurco S.p.A. Milano, 01 Aprile 2008 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse Eurco e il mercato dei derivati

LA GESTIONE DEI RISCHI FINANZIARI E GLI STRUMENTI DERIVATI Eurco S.p.A. Milano, 01 Aprile 2008 Agenda Coperture Strumenti Derivati: utilizzo improprio e problematiche diffuse Eurco e il mercato dei derivati

I PRODOTTI DI MUTUO OFFERTI. La nostra Banca offre alla propria clientela i seguenti mutui ipotecari per l acquisto dell abitazione principale:

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n. 2/2009 Questo documento ha lo scopo di rendere un

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n. 2/2009 Questo documento ha lo scopo di rendere un

ROTARY CLUB MILANO PORTA VITTORIA. Martedì 25 marzo 2014. Alberto M. Lunghini

ROTARY CLUB MILANO PORTA VITTORIA Martedì 25 marzo 2014 QUALI PROSPETTIVE PER L INVESTIMENTO IMMOBILIARE IN ITALIA Alberto M. Lunghini Regulated by RICS IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli

ROTARY CLUB MILANO PORTA VITTORIA Martedì 25 marzo 2014 QUALI PROSPETTIVE PER L INVESTIMENTO IMMOBILIARE IN ITALIA Alberto M. Lunghini Regulated by RICS IL MERCATO IMMOBILIARE RESIDENZIALE ITALIANO dagli

Confronto condizioni mutui ipotecari prima casa in Alto Adige Giugno 2012

Confronto condizioni mutui ipotecari prima casa in Alto Adige Giugno 2012 Banca Tassi fissi Tassi variabili Altre forme (es. con cap) Altre condizioni Banca di Trento e Bolzano Banca Popolare Alto Adige

Confronto condizioni mutui ipotecari prima casa in Alto Adige Giugno 2012 Banca Tassi fissi Tassi variabili Altre forme (es. con cap) Altre condizioni Banca di Trento e Bolzano Banca Popolare Alto Adige

L'economia italiana in breve

L'economia italiana in breve N. 31 - Novembre 9 PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 31 - Novembre 9 PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC (assunte in attesa delle definitive Linee Guida Interassociative per l applicazione delle

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC (assunte in attesa delle definitive Linee Guida Interassociative per l applicazione delle

CHIROGRAFARIO A IMPRESE A TASSO VARIABILE

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Tesoreria, Finanza e Risk Management per gli Enti Locali. Derivati: Gestione del Rischio e Valore di Mercato

Tesoreria, Finanza e Risk Management per gli Enti Locali Derivati: Gestione del Rischio e Valore di Mercato COMUNE DI MONTECATINI TERME 16 marzo 2009 1. Introduzione La valutazione del derivato del Comune

Tesoreria, Finanza e Risk Management per gli Enti Locali Derivati: Gestione del Rischio e Valore di Mercato COMUNE DI MONTECATINI TERME 16 marzo 2009 1. Introduzione La valutazione del derivato del Comune

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 Marzo 2013 Rallentano gli impieghi, aumentano le sofferenze RALLENTANO GLI IMPIEGHI, AUMENTANO LE SOFFERENZE Si protrae la fase di contrazione degli impieghi a famiglie e

RAPPORTO CER Aggiornamenti 11 Marzo 2013 Rallentano gli impieghi, aumentano le sofferenze RALLENTANO GLI IMPIEGHI, AUMENTANO LE SOFFERENZE Si protrae la fase di contrazione degli impieghi a famiglie e

L'economia italiana in breve

L'economia italiana in breve N. 8 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

L'economia italiana in breve N. 8 - Marzo PIL, domanda nazionale, commercio con l'estero Quantità a prezzi concatenati; variazioni percentuali sul periodo precedente in ragione d'anno; dati trimestrali

Nome e cognome/ragione sociale Sede (indirizzo) Telefono e e-mail

Telefono e e-mail") INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

Fabbricazione di autoveicoli, rimorchi e semirimorchi (Ateco 29)

") Fabbricazione di autoveicoli, rimorchi e semirimorchi (Ateco 29) Indicatori congiunturali di settore e previsioni Business Analysis Ottobre 2015 Indicatori congiunturali Indice della Produzione industriale

Fabbricazione di autoveicoli, rimorchi e semirimorchi (Ateco 29) Indicatori congiunturali di settore e previsioni Business Analysis Ottobre 2015 Indicatori congiunturali Indice della Produzione industriale

CODICE DI CONDOTTA EUROPEO PER MUTUI CASA

Foglio N. 0.01.0 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Foglio N. 0.01.0 informativo Codice Prodotto Redatto in ottemperanza al D.Lgs. 385 del 1 settembre 1993 "Testo Unico delle leggi in materia bancarie creditizia" (e successive modifiche ed integrazioni)

Valutazione delle obbligazioni e delle. dott. Matteo Rossi

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC MAGGIO-GIUGNO 2014 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC MAGGIO-GIUGNO 2014 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

MILANO, VENERDI 14, SABATO 15 OTTOBRE 2011 Hotel Gran Visconti Palace - Viale Isonzo, 14 - Milano A.F.A.P.

MILANO, VENERDI 14, SABATO 15 OTTOBRE 2011 Hotel Gran Visconti Palace - Viale Isonzo, 14 - Milano A.F.A.P. ASSOCIAZIONE PER LA FORMAZIONE e L AGGIORNAMENTO PROFESSIONALE IN COLLABORAZIONE CON ASSO CTU

MILANO, VENERDI 14, SABATO 15 OTTOBRE 2011 Hotel Gran Visconti Palace - Viale Isonzo, 14 - Milano A.F.A.P. ASSOCIAZIONE PER LA FORMAZIONE e L AGGIORNAMENTO PROFESSIONALE IN COLLABORAZIONE CON ASSO CTU

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

MATEMATICA FINANZIARIA Appello del 28 gennaio 2002

MATEMATICA FINANZIARIA Appello del 28 gennaio 2002 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 28 gennaio 2002 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

LA GESTIONE DEL PORTAFOGLIO ENERGIA. ing. Marco Calzavara Responsabile Marketing&Sales Electra Italia Treviso - 25/09/2012

LA GESTIONE DEL PORTAFOGLIO ENERGIA ing. Marco Calzavara Responsabile Marketing&Sales Electra Italia Treviso - 25/09/2012 Cos è la gestione di portafoglio MODELLO TRADIZIONALE Acquistare tutto il fabbisogno

LA GESTIONE DEL PORTAFOGLIO ENERGIA ing. Marco Calzavara Responsabile Marketing&Sales Electra Italia Treviso - 25/09/2012 Cos è la gestione di portafoglio MODELLO TRADIZIONALE Acquistare tutto il fabbisogno

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

I PRODOTTI DI MUTUO OFFERTI. La nostra Banca offre alla propria clientela i seguenti mutui ipotecari per l acquisto dell abitazione principale:

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo