Capitolo 10. Analisi degli investimenti in beni strumentali

|

|

|

- Agostina Pagano

- 8 anni fa

- Visualizzazioni

Transcript

1 Capitolo 10 Analisi degli investimenti in beni strumentali 1

2 I criteri tradizionali di valutazione degli investimenti 1. Il tempo di recupero (payback period) 2. Il payback period attualizzato 3. Il rendimento medio contabile (ROI del progetto) 2

3 Il tempo di recupero (payback period) (1) Numero di periodi necessari affinché i flussi di cassa cumulati eguaglino l investimento iniziale fra quanto tempo recupereremo la spesa iniziale? Molte imprese pongono un limite temporale (cutoff period) entro il quale si deve rientrare dall investimento Maggiore è il PBP, maggiore è il rischio insito nell investimento. 3

entro il quale si deve rientrare")

4 Il tempo di recupero (payback period) (2) Progetto F. Cassa T. Rec. VAN (anni) al 10% C 0 C 1 C 2 C 3 A B VAN (A) = /1.10 = -182 VAN (B) = / /(1.10) /(1.10) 3 = La regola del tempo di recupero suggerisce di accettare 4 il progetto A!!!!

2 + 5000/(1.")

5 Il tempo di recupero (payback period) (3) Prog. F. Cassa VAN T. Rec. al 10% (anni) C 0 C 1 C 2 C 3 B C D In base alla regola del tempo di recupero, i progetti sono tutti ugualmente convenienti!!!! VAN? 5

6 I limiti del tempo di recupero Non considera i flussi conseguiti nei periodi successivi al tempo di recupero Scelta del progetto con PBP più breve, ma non necessariamente con VAN più elevato Non considera il valore finanziario del tempo Non da indicazione sulla collocazione temporale dei flussi Non considera l ammontare di capitale investito; E un indicatore di rischio (esposizione temporale), non di rendimento. Vantaggi: Facilità di calcolo, uso e comunicazione. 6

, non di rendimento.")

7 Il tempo di recupero attualizzato (1) Alcune imprese attualizzano i flussi di cassa PRIMA di calcolare il tempo di recupero Esempio Progetto A Investimento richiesto : $ Flussi di Cassa: costanti a partire dal primo anno 6 500$ annui per 6 anni Progetto B Investimento richiesto: $ Flussi di Cassa: costanti a partire dal primo anno $ annui per 10 anni 7

8 Il tempo di recupero attualizzato (2) 6 VAN (A) / (1.10) t = $ τ=1 10 VAN(B) = / (1.10)t = $ τ=1 Il tempo di recupero attualizzato di A è leggermente inferiore ai 4 anni; quello di B è leggermente superiore ai 4 anni visto che il valore attuale di 6000 $ in 4 anni è pari a $ 8

9 Il tempo di recupero attualizzato (3) Il PBP attualizzato supera uno dei limiti della versione più semplice, in quanto tiene conto del valore finanziario del tempo e il costo del capitale Permangono i limiti del tempo di recupero semplice relativi a: Fissazione di un cutoff period arbitrario Non considerazione dei flussi di cassa successivi al 9 payback

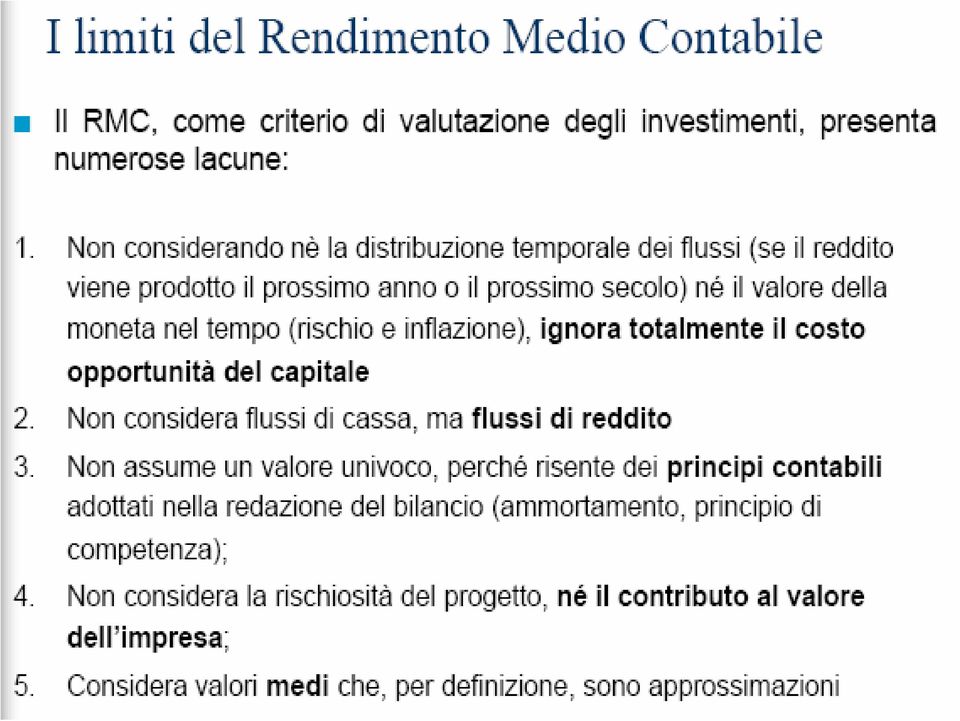

10 Il rendimento medio contabile E dato dal rapporto tra i profitti medi previsti dal progetto, al netto degli ammortamenti e delle imposte, e il valore contabile medio dell investimento. Viene confrontato con il rendimento medio dell impresa, con l obiettivo di rendimento atteso, o con un bechmark di riferimento (settore). Si consiglia di intraprendere tutte le iniziative che generano un rendimento medio contabile almeno 10 pari all obiettivo aziendale

.")

11 11

12 Situazioni particolari di capital budgeting Problemi sulla durata di investimenti alternativi Quando il capitale è limitato Il rischio del progetto e il rischio di impresa Il costo del debito marginale (agevolato) 12

13 Problemi sulla durata di investimenti alternativi Se due investimenti alternativi hanno vita utile differente, i due valori di Van non sono direttamente confrontabili Per superare il problema, si può ricorrere a 2 approcci: 1. Prolungare i cicli di vita dei due progetti finché la durata complessiva non coincide Sbrigativo, ma utilizzabile in un numero limitato di casi 2. Calcolare il costo annuo equivalente Maggiore applicabilità; 13 formalmente più corretto

14 R= rata costante n= numero periodi i = tasso periodale 14

15 15

16 Quando il capitale è limitato (2) 16 Poiché r > k, i tre nuovi criteri forniranno risultati migliori rispetto alle loro versioni tradizionali.

17 Quando il capitale è limitato (3) In condizioni di capitale limitato, l obiettivo non è più solo massimizzare il Van, ma anche l efficienza nell allocazione della risorsa scarsa Esempio La Gemas Srl è una piccola ma solida società commerciale. Periodicamente, nel mese di giugno e luglio, intraprende una campagna promozionale di telemarketing. Il budget per tali investimenti prevede un plafond annuo pari a 20 mila. Il responsabile commerciale deve scegliere tra quattro diversi strumenti di marketing e i relativi flussi di 17 cassa previsti

18 Quando il capitale è limitato (4) Il Van suggerirebbe di intraprendere il progetto A, l IRA i progetti B e C. Tuttavia nessuna è la soluzione più efficiente 18

19 19

20 20

21 21

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Argomenti. Domande chiave. Le metodologie alternative al VAN. Teoria della Finanza Aziendale

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1- Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1- Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

Le metodologie alternative al VAN

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1-2 Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

Teoria della Finanza Aziendale Le metodologie alternative al VAN 6 1-2 Argomenti Il VAN e le possibili alternative Il Payback Period Il rendimento medio contabile Il TIR Valutazione in presenza di vincoli

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

valutazione investimento

INTERNI DESIGN Progettazione e realizzazione nuovo prodotto City valutazione investimento Sistema di sedute modulare Prodotto City La INTERNI DESIGN S.p.A. è una azienda leader per quanto riguarda la produzione

INTERNI DESIGN Progettazione e realizzazione nuovo prodotto City valutazione investimento Sistema di sedute modulare Prodotto City La INTERNI DESIGN S.p.A. è una azienda leader per quanto riguarda la produzione

FINANZA AZIENDALE. Applicazioni del VAN e valore dell azienda

FINANZA AZIENDALE Applicazioni del VAN e valore dell azienda Inflazione e capital budgeting La relazione che lega tassi di interesse e inflazione è: ( 1+ Tassointeressereale ) ( 1 Tassoinflazione) 1 +

FINANZA AZIENDALE Applicazioni del VAN e valore dell azienda Inflazione e capital budgeting La relazione che lega tassi di interesse e inflazione è: ( 1+ Tassointeressereale ) ( 1 Tassoinflazione) 1 +

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. L analisi degli investimenti industriali

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA L analisi degli investimenti industriali Lezioni per il Corso di Diploma Universitario Economia e amministrazione delle imprese Anno Accademico 2000/2001 ASSI -

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA L analisi degli investimenti industriali Lezioni per il Corso di Diploma Universitario Economia e amministrazione delle imprese Anno Accademico 2000/2001 ASSI -

ECONOMIA E DIREZIONE DELLE IMPRESE 1

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Valutazione degli investimenti

Valutazione degli investimenti Mutina Profit Consulting S.r.l. affianca l imprenditore nella valutazione degli investimenti sia in termini di sostenibilità economica, mediante la predisposizione di Business

Valutazione degli investimenti Mutina Profit Consulting S.r.l. affianca l imprenditore nella valutazione degli investimenti sia in termini di sostenibilità economica, mediante la predisposizione di Business

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Epoche 0 1 2 3 Trancia a controllo elettronico (TCE) 200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30

200 15 20 20 Trancia a controllo manuale (TCM) 125 30 30") 9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

9.4.3 w Il problema degli investimenti di durata diversa La seconda criticità che suggerisce un po di cautela nell applicazione del VAN è relativa al diverso orizzonte temporale degli investimenti a disposizione.

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

ANALISI DEGLI INVESTIMENTI INDUSTRIALI. testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill, 2001 cap. 10.

McGraw-Hill, 2001 cap. 10.") ANALISI DEGLI INVESTIMENTI INDUSTRIALI testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill, 2001 cap. 10. Indice Introduzione I criteri tradizionali di valutazione degli investimenti

ANALISI DEGLI INVESTIMENTI INDUSTRIALI testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill, 2001 cap. 10. Indice Introduzione I criteri tradizionali di valutazione degli investimenti

E.G.I. Executive summary. Economia e Gestione delle Imprese Facoltà di Scienze della Comunicazione - Università di Torino

Executive summary L impresa Corporate governance Le strategie d impresa Le politiche di pianificazione e controllo Le politiche organizzative La valutazione della performance 1 Il valore finanziario del

Executive summary L impresa Corporate governance Le strategie d impresa Le politiche di pianificazione e controllo Le politiche organizzative La valutazione della performance 1 Il valore finanziario del

Sistemi di Controllo di Gestione

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

CAPITAL BUDGETING PROGRAMMAZIONE DEGLI INVESTIMENTI

CAPITAL BUDGETING PROGRAMMAZIONE DEGLI INVESTIMENTI DOTT. EMILIO GIANFELICE EMIGIA@YAHOO.IT Corso di Finanza Aziendale Contesto del Capital Budgeting 2 REGOLE DECISIONALI CHIARE VALUTAZIONE RISULTATI RAGGIUNTI

CAPITAL BUDGETING PROGRAMMAZIONE DEGLI INVESTIMENTI DOTT. EMILIO GIANFELICE EMIGIA@YAHOO.IT Corso di Finanza Aziendale Contesto del Capital Budgeting 2 REGOLE DECISIONALI CHIARE VALUTAZIONE RISULTATI RAGGIUNTI

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

ANALISI COSTI-BENEFICI

ANALISI COSTI-BENEFICI ANALISI COSTI BENEFICI Fondamento dell ANALISI COSTI BENEFICI è l idea che un progetto o una politica possono essere considerati validi dal punto di vista della società se i benefici

ANALISI COSTI-BENEFICI ANALISI COSTI BENEFICI Fondamento dell ANALISI COSTI BENEFICI è l idea che un progetto o una politica possono essere considerati validi dal punto di vista della società se i benefici

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Valutaz. redditività investimenti impiantistici

Ingegneria economica 1 Valutaz. redditività investimenti impiantistici Investimenti industriali Flussi di cassa Fasi degli investimenti Metodi di valutazione 2 2005 Politecnico di Torino 1 3 Il flusso

Ingegneria economica 1 Valutaz. redditività investimenti impiantistici Investimenti industriali Flussi di cassa Fasi degli investimenti Metodi di valutazione 2 2005 Politecnico di Torino 1 3 Il flusso

Determinare l ammontare x da versare per centrare l obiettivo di costituzione.

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

ANALISI DEGLI INVESTIMENTI INDUSTRIALI

ANALISI DEGLI INVESTIMENTI INDUSTRIALI testo di riferimento: Analisi inanziaria (a cura di E. Pavarani) McGraw-Hill, 2001 cap. 10. Indice Introduzione I criteri tradizionali di valutazione degli investimenti

ANALISI DEGLI INVESTIMENTI INDUSTRIALI testo di riferimento: Analisi inanziaria (a cura di E. Pavarani) McGraw-Hill, 2001 cap. 10. Indice Introduzione I criteri tradizionali di valutazione degli investimenti

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

06/11/15 OBIETTIVI ESERCIZIO 1: CAE E OTC IL COSTO ANNUO EQUIVALENTE

OBIETTIVI UNIVERSITÀ DEGLI STUDI DI CAGLIARI FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA E GESTIONE AZIENDALE ESERCITAZIONI DI FINANZA AZIENDALE ESERCITAZIONE 4 1) CAE; 2) OTC; 3) Sostituzione anticipata

OBIETTIVI UNIVERSITÀ DEGLI STUDI DI CAGLIARI FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA E GESTIONE AZIENDALE ESERCITAZIONI DI FINANZA AZIENDALE ESERCITAZIONE 4 1) CAE; 2) OTC; 3) Sostituzione anticipata

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Scegliere gli investimenti con il A. metodo del valore attuale netto

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

Valutazione delle obbligazioni e delle. dott. Matteo Rossi

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Costi indiretti 2.800.000 1.000.000 Ore macchina 70.000 8.200 Ore MOD 35.000 50.000

Capitolo 2 La Arredo s.r.l produce mobili in serie, tavoli e sedie, in due reparti, produzione e imballaggio. Un tavolo richiede: - 5 ore macchina e 2 ore MOD nel reparto produzione - 15 minuti macchina

Capitolo 2 La Arredo s.r.l produce mobili in serie, tavoli e sedie, in due reparti, produzione e imballaggio. Un tavolo richiede: - 5 ore macchina e 2 ore MOD nel reparto produzione - 15 minuti macchina

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

La programmazione delle scelte finanziarie

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Interesse e tasso di interesse Capitalizzazione e attualizzazione Costi di gestione. Valutazione redditività investimenti impiantistici

Impianti industriali 1 Ingegneria economica Interesse e tasso di interesse Capitalizzazione e attualizzazione Costi di gestione Valutazione redditività investimenti impiantistici Investimenti industriali

Impianti industriali 1 Ingegneria economica Interesse e tasso di interesse Capitalizzazione e attualizzazione Costi di gestione Valutazione redditività investimenti impiantistici Investimenti industriali

Calcolo del valore attuale e principi di valutazione delle obbligazioni

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

CAPITOLO 2 Calcolo del valore attuale e principi di valutazione delle obbligazioni Semplici PROBLEMI 1. a. Negativo; b. VA = C 1 /(1 + r); c. VAN = C 0 + [C 1 /(1 + r)]; d. r è la remunerazione a cui si

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Il Taeg = 0. Trasparenza e credito ai consumatori. 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati.

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Progetto RESET. L ATTESTATO DI PRESTAZIONE ENERGETICA (APE) parte 1I. Ing. Antonio Mazzon

parte 1I. Ing. Antonio Mazzon") Progetto RESET L ATTESTATO DI PRESTAZIONE ENERGETICA (APE) parte 1I Ing. Antonio Mazzon 1 Attestato di certificazione energetica 6. Raccomandazioni 2 Analisi costi - benefici Per valutare la convenienza

Progetto RESET L ATTESTATO DI PRESTAZIONE ENERGETICA (APE) parte 1I Ing. Antonio Mazzon 1 Attestato di certificazione energetica 6. Raccomandazioni 2 Analisi costi - benefici Per valutare la convenienza

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 10 ANALISI DEGLI INVESTIMENTI In questa

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 10 ANALISI DEGLI INVESTIMENTI In questa

PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

Economia e organizzazione aziendale

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

CALCOLO DEL RISPARMIO ENERGETICO IN SEGUITO ALLA SOSTITUZIONE DI UN MOTORE CON UNO A PIÙ ALTA EFFICIENZA

CALCOLO DEL RISPARMIO ENERGETICO IN SEGUITO ALLA SOSTITUZIONE DI UN MOTORE CON UNO A PIÙ ALTA EFFICIENZA Introduzione I motori a più alta efficienza hanno minori perdite rispetto a quelli tradizionali.

CALCOLO DEL RISPARMIO ENERGETICO IN SEGUITO ALLA SOSTITUZIONE DI UN MOTORE CON UNO A PIÙ ALTA EFFICIENZA Introduzione I motori a più alta efficienza hanno minori perdite rispetto a quelli tradizionali.

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ]

![Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ]](/thumbs/25/5413969.jpg "Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ]") Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ] Esercizio 2 Del precedente esercizio calcolare il montante in regime di capitalizzazione composta.

Esercizio 1 Calcolare il montante F di 10.000 con un interesse semplice del 15% annuo, dopo 4 anni. [16.000 ] Esercizio 2 Del precedente esercizio calcolare il montante in regime di capitalizzazione composta.

CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Esercitazione Finanza Aziendale n 1 : CAPITALIZZAZIONE, VALORE ATTUALE, RENDITE 1 Capitalizzazione: QUANTO VALE DOMANI IL CAPITALE CHE INVESTO OGGI? (determinazione del Montante) Attualizzazione: QUANTO

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Esercizi di Matematica Finanziaria

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli I-IV del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli I-IV del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Capitolo 4. Valore attuale delle azioni. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 4 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale delle azioni Copyright 2003 - The McGraw-Hill Companies, srl 4-2 Argomenti trattati

Principi di finanza aziendale Capitolo 4 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale delle azioni Copyright 2003 - The McGraw-Hill Companies, srl 4-2 Argomenti trattati

POLITECNICO di MILANO

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

Analisi costi-benefici degli interventi di efficienza energetica

Università Roma La Sapienza Dipartimento di Meccanica ed Aeronautica Analisi costi-benefici degli interventi di efficienza energetica Prof. Marco LUCENTINI Università degli Studi di Roma "La Sapienza"

Università Roma La Sapienza Dipartimento di Meccanica ed Aeronautica Analisi costi-benefici degli interventi di efficienza energetica Prof. Marco LUCENTINI Università degli Studi di Roma "La Sapienza"

Metodi Matematici 2 B 28 ottobre 2010

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Metodi Matematici 2 B 28 ottobre 2010 1 Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU)

") ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 60.000 Costi di installazione

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 60.000 Costi di installazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09. Esercizi su Ires e Irap

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09 Esercizi su Ires e Irap Esercizio 1 Nell anno 2008, la società Rape rosse S.p.a., che ha alle sue dipendenze solo lavoratori a tempo indeterminato,

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09 Esercizi su Ires e Irap Esercizio 1 Nell anno 2008, la società Rape rosse S.p.a., che ha alle sue dipendenze solo lavoratori a tempo indeterminato,

Basi per il confronto delle alternative

Basi per il confronto delle alternative [Thuesen, Economia per ingegneri, capitoli 6 e 7] ANALISI ECONOMICA DELLE ALTERNATIVE Una base per il confronto è un indice che contiene informazioni dettagliate

Basi per il confronto delle alternative [Thuesen, Economia per ingegneri, capitoli 6 e 7] ANALISI ECONOMICA DELLE ALTERNATIVE Una base per il confronto è un indice che contiene informazioni dettagliate

Le scelte di investimento: concetti introduttivi

Le scelte di investimento: concetti introduttivi La valutazione degli investimenti Obiettivo: misurare il valore creato da un iniziativa di investimento supponendo, per il momento, che la struttura finanziaria

Le scelte di investimento: concetti introduttivi La valutazione degli investimenti Obiettivo: misurare il valore creato da un iniziativa di investimento supponendo, per il momento, che la struttura finanziaria

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU)

") ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) A.A. 2010-2011 ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 40.000

ECONOMIA E GESTIONE DELLE IMPRESE (9 CFU) A.A. 2010-2011 ESERCIZIO N. 1 Si valuti la convenienza di un investimento di ampliamento caratterizzato dai seguenti dati previsionali: Costo dell impianto 40.000

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

L INVESTIMENTO NEL FOTOVOLTAICO ANCHE IN ASSENZA DI INCENTIVI (GRID PARITY) ing. Fabio Minchio, Ph.D. f.minchio@3f-engineering.it

ing. Fabio Minchio, Ph.D. f.minchio@3f-engineering.it") L INVESTIMENTO NEL FOTOVOLTAICO ANCHE IN ASSENZA DI INCENTIVI (GRID PARITY) ing. Fabio Minchio, Ph.D. f.minchio@3f-engineering.it Schio, 14 marzo 2013 Grid Parity? La definizione tradizionale di Grid Parity

L INVESTIMENTO NEL FOTOVOLTAICO ANCHE IN ASSENZA DI INCENTIVI (GRID PARITY) ing. Fabio Minchio, Ph.D. f.minchio@3f-engineering.it Schio, 14 marzo 2013 Grid Parity? La definizione tradizionale di Grid Parity

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

IL PROCESSO DI BUDGETING

IL PROCESSO DI BUDGETING DAI BUDGET DELLE STRUTTURE CENTRALI AL MASTER BUDGET BUDGET DELLE STRUTTURE CENTRALI OGGETTO Tutte le aree funzionali non direttamente coinvolte nel ciclo operativo: amministrazione,

IL PROCESSO DI BUDGETING DAI BUDGET DELLE STRUTTURE CENTRALI AL MASTER BUDGET BUDGET DELLE STRUTTURE CENTRALI OGGETTO Tutte le aree funzionali non direttamente coinvolte nel ciclo operativo: amministrazione,

Elementi di matematica finanziaria

Elementi di matematica finanziaria Venezia, 12 maggio 2010 Il problema La matematica finanziaria fornisce gli strumenti necessari per il confronto di flussi di moneta o capitali che si verificano in momenti

Elementi di matematica finanziaria Venezia, 12 maggio 2010 Il problema La matematica finanziaria fornisce gli strumenti necessari per il confronto di flussi di moneta o capitali che si verificano in momenti

Linea. Fondo Interno Volatilità rilevata nel 2014 Step Azionario 8,87% Step Obbligazionario 2,33% Obbligazionario Breve Termine Bis 0,54%

1/8 PARTE II DEL PROSPETTO D OFFERTA - ILLUSTRAZIONE DEI DATI PERIODICI DI RISCHIO - RENDIMENTO E COSTI EFFETTIVI DELL INVESTIMENTO La Parte II del Prospetto d offerta, da consegnare su richiesta all Investitore-Contraente,

1/8 PARTE II DEL PROSPETTO D OFFERTA - ILLUSTRAZIONE DEI DATI PERIODICI DI RISCHIO - RENDIMENTO E COSTI EFFETTIVI DELL INVESTIMENTO La Parte II del Prospetto d offerta, da consegnare su richiesta all Investitore-Contraente,

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

IMPIANTO FOTOVOLTAICO CONNESSO ALLA RETE ELETTRICA DI DISTRIBUZIONE

IMPIANTO FOTOVOLTAICO CONNESSO ALLA RETE ELETTRICA DI DISTRIBUZIONE Potenza = 4.900 kw RELAZIONE ECONOMICA STIMA PRELIMINARE Impianto: GP SERVICE SRL Committente: GP SERVICE SRL Località: VIA BOLOGNA,

IMPIANTO FOTOVOLTAICO CONNESSO ALLA RETE ELETTRICA DI DISTRIBUZIONE Potenza = 4.900 kw RELAZIONE ECONOMICA STIMA PRELIMINARE Impianto: GP SERVICE SRL Committente: GP SERVICE SRL Località: VIA BOLOGNA,

Variabili Valore Fonte 1 TASSO DI SCONTO PER IL CALCOLO DEL VAN E DEL TRI 5,0000% Guida Nucleo 2 TASSO DI INTERESSE NOMINALE PER IL RICORSO AL

Variabili Valore Fonte TASSO DI SCONTO PER IL CALCOLO DEL VAN E DEL TRI 5,% Guida Nucleo 2 TASSO DI INTERESSE NOMINALE PER IL RICORSO AL MERCATO DEI CAPITALI 4,54% BCE, Banca d'italia, Cassa Depositi e

Variabili Valore Fonte TASSO DI SCONTO PER IL CALCOLO DEL VAN E DEL TRI 5,% Guida Nucleo 2 TASSO DI INTERESSE NOMINALE PER IL RICORSO AL MERCATO DEI CAPITALI 4,54% BCE, Banca d'italia, Cassa Depositi e

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Pianificazione finanziaria

Pianificazione finanziaria La rappresentazione della dinamica finanziaria prospettica capitolo 7 La dinamica finanziaria prospettica Il capitolo 7 approfondisce il tema della proiezione della dinamica

Pianificazione finanziaria La rappresentazione della dinamica finanziaria prospettica capitolo 7 La dinamica finanziaria prospettica Il capitolo 7 approfondisce il tema della proiezione della dinamica

POR FESR 2007-2013 AZIONE 1.2.4 INGEGNERIA FINANZIARIA PRESTITI RIMBORSABILI

POR FESR 2007-2013 AZIONE 1.2.4 INGEGNERIA FINANZIARIA PRESTITI RIMBORSABILI 1. FINALITA E INTERVENTI AGEVOLABILI L intervento intende favorire il progresso e lo sviluppo dei processi di innovazione e

POR FESR 2007-2013 AZIONE 1.2.4 INGEGNERIA FINANZIARIA PRESTITI RIMBORSABILI 1. FINALITA E INTERVENTI AGEVOLABILI L intervento intende favorire il progresso e lo sviluppo dei processi di innovazione e

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento