IL BUDGET E GLI ASPETTI AMMINISTRATIVI. Serena Borgna - APRE BIO NMP - ERC National Contact Point Borgna@apre.it Venezia,

|

|

|

- Linda Alberti

- 8 anni fa

- Visualizzazioni

Transcript

1 IL BUDGET E GLI ASPETTI AMMINISTRATIVI Serena Borgna - APRE BIO NMP - ERC National Contact Point Borgna@apre.it Venezia,

Certificate on Financial Statement (CFS): dovuto solo alla fine del progetto e solo se il contributo a 325,000")

2 Costi* (principali novità) IVA (se non recuperabile) diventa eleggibile Costi del personale: costo reale o costo medio Calcolo tempo produttivo: ore reali o monte ore fisso (1720 ore) Bonus payment: fino a 8000 l anno Overheads calcolati al 25% dei costi diretti (esclusi i subcontratti) Certificate on Financial Statement (CFS): dovuto solo alla fine del progetto e solo se il contributo a 325,000 Interessi sul pre-financing non sono più da dichiarare * Comuni per H2020, non solo ERC

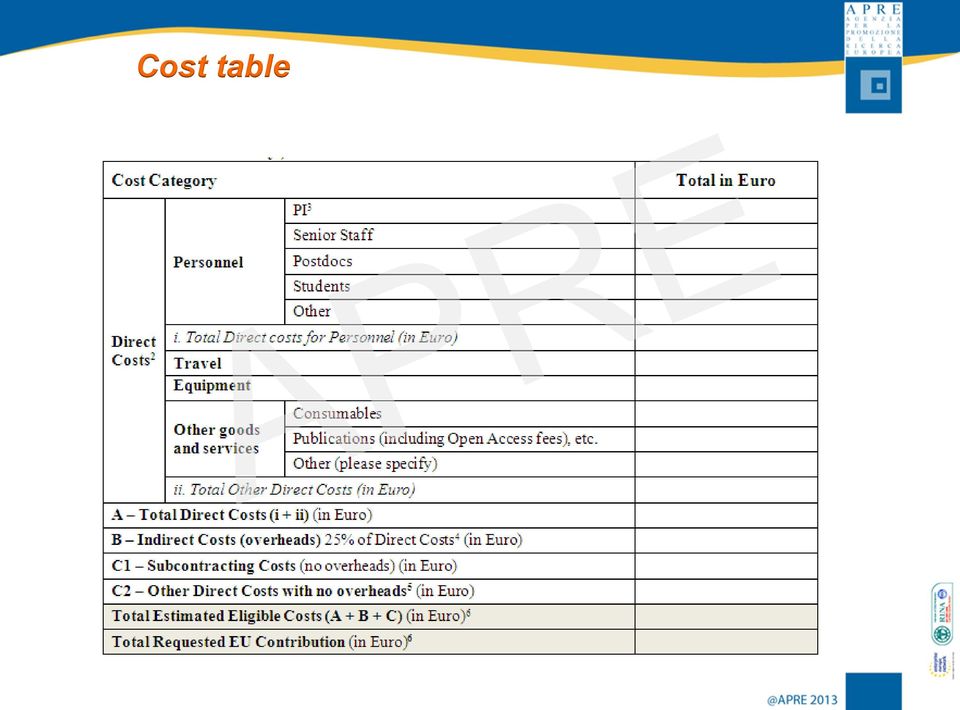

3 Cost table

4 Quanto è grande un progetto Starting Grant: 1,5 M per 5 anni (max 2 M nei casi previsti) Consolidator Grant: 2 M per 5 anni (max 2,75 M nei casi previsti) Advanced Grant: 2,5 M per 5 anni (max 3,5 M nei casi previsti) Proof of Concept: max per 18 mesi Per progetti di durata inferiore il budget va calcolato pro rata

5 Costi eleggibili - Costi Diretti (direct costs) I costi diretti sono direttamente legati al progetto perché necessari alla realizzazione delle attività progettuali I costi diretti sono rimborsati al 100%, senza distinzioni tra tipologia di attività

6 Costi eleggibili - Costi Diretti (direct costs) Categorie: Costi di personale (personnel) Costi per l acquisto di attrezzature durevoli (equipment) Subcontratti (subcontrating) Spese di viaggio (travel) Costi per l acquisto di materiali di consumo (consumables) Altri costi diretti (other goods and services)

Altri costi diretti (other")

trasversali ai vari progetti/attività nei quali il beneficiario è impegnato.")

7 Costi eleggibili - Costi Indiretti (indirect costs) Per costi indiretti (overheads) si intendono tutti quei costi eleggibili che il beneficiario non può attribuire direttamente al singolo progetto. Si tratta di costi strutturali e di supporto alle attività del beneficiario (costi amministrativi, tecnici, logistici) trasversali ai vari progetti/attività nei quali il beneficiario è impegnato. I costi indiretti in ERC corrispondono ad un rimborso forfettario pari al 25% dei costi diretti eleggibili, esclusi i subcontratti

8 Costi non eleggibili - alcuni esempi IRAP Interessi passivi Accantonamenti per perdite o passività future Perdite sui crediti Costi relativi ad altri progetti cofinanziati dall UE Rendimenti del capitale investito Debiti Spese ingiustificate o comunque non necessarie

9 Costi di personale Principal Investigator: Commitment minimo: 50% StG e CoG, 30% AdG e SyG Team members (senior/junior staff, post-doc, ecc. della HI ed eventuali additional participant) Other (personale non di ricerca: amministrativi, tecnici, ecc.) Staff non appartenente a HI o additional participants: non fa parte del team (non è possibile prevedere costi di personale, inquadrabili come visiting/external experts )

Staff non appartenente a HI o additional participants: non fa parte del team (non è possibile")

10 Come si determina il costo del personale? Tre parametri : 1. costo annuale lordo 2. tempo produttivo 3. ore direttamente impiegate nell attività progettuale

, fatta")

11 Come si determina il costo del personale? Paramentro 1 : costo annuale lordo: stipendio, comprensivo di TFR, oneri previdenziali ed assistenziali, a carico dell Ente e del percipiente (esclusa l IRAP), fatta eccezione di eventuali straordinari, arretrati o altre somme che non fanno parte della retribuzione ordinaria di competenza del periodo

, fatta eccezione di eventuali straordinari, arretrati o altre somme che non")

12 Come si determina il costo del personale? Paramentro 2 : Tempo produttivo: ore che il lavoratore può dedicare all attività lavorativa (attività sul progetto/progetti ed attività istituzionale) durante l anno, calcolate sulla base dei parametri del CCNL di riferimento. Il tempo destinato ad attività istituzionali (tipo didattica/formazione), non possono essere considerate nel calcolo del tempo produttivo

13 Come si determina il costo del personale? Paramentro 3 : Costo orario: costo annuale lordo/ tempo produttivo Costo del personale rendicontabile = costo orario X ore effettivamente lavorate sul progetto

14 Travel Le spese sono sostenute per viaggi del PI e dei team members Tali viaggi sono necessari allo svolgimento delle attività del progetto I costi sono sostenuti nel corso del progetto Le spese e i relativi giustificativi siano adeguatamente registrati, in accordo con le pratiche usuali del beneficiario Viaggi per i visiting experts rientrano in other degli other goods and services

15 Equipment Attrezzature e strumentazioni di ricerca acquistate e/o utilizzate per le attività del progetto Costo da calcolare e spalmare secondo le pratiche contabili e il sistema di ammortamento abituale del beneficiario. L ammortamento non può mai eccedere il costo totale del bene ed è considerata eleggibile solo la percentuale di utilizzo del bene destinata al progetto stesso I costi di ammortamento per beni acquistati prima dell inizio del progetto (ma utilizzati per il progetto) sono eleggibili secondo le condizioni dell Articolo II.14.1 ECGA

")

16 Other goods and services Equipment Attrezzature quali PC, laptop, stampanti, ecc., non rientrano nella categoria equipment, in quanto sono considerati attrezzature ordinarie da ufficio e, pertanto, rientreranno nella categoria dei costi indiretti

17 Other goods and services- Consumables Materiale da laboratorio necessario allo svolgimento della ricerca spese di cancelleria, toner, carta per stampanti e fotocopiatrici sono normalmente considerate spese generali e quindi costi indiretti

18 Other goods and services- Publications Costi per Open Access Costi relativi alla pubblicazione e divulgazione scientifica dei risultati del progetto Disseminazione in generale (es. leaflet, poster, ecc.)

19 Other goods and services- Publications Costi per Open Access Costi relativi alla pubblicazione e divulgazione scientifica dei risultati del progetto Disseminazione in generale (es. leaflet, poster, ecc.)

20 Other goods and services- Other Viaggi/rimborso spese per visiting experts Eventi/workshop Costi per esperimenti Costi per brevetti Altro

21 Subcontratti No core activities Attività non puramente di ricerca affidate ad esterni (es. website, Certificate on Financial Statement) Contratto stipulato a condizioni di mercato I risultati (IP) rimangono alla HI Non concorrono al calcolo dei costi indiretti

22 Subcontratti - Certificate on Financial Statement Audit dei costi Per i beneficiari il cui finanziamento richiesto è a 325,000, è obbligatorio produrre a fine progetto il Certificate on financial statement CFS, che è un costo eleggibile, sotto la voce subcontratti La certificazione deve essere effettuata da: Un Auditor esterno indipendente dal beneficiario Qualificato ai sensi VIII Dir. 84/253/CEE del 10 aprile Per l Italia v. Registro dei revisori contabili, Istituito dal D.Lgs. n. 88/1992 presso il Ministero di Giustizia

23 Costi indiretti 25% dei costi diretti esclusi i subcontratti Costi generali relativi all amministrazione e management Costi degli spazi di laboratorio o ufficio es. affitto, utenze etc Costi di manutenzione, assicurazioni e sicurezza Communication expenses, spedizioni postali, etc Attrezzatura ordinaria da ufficio, PC, laptops, office software.

24 Gestione* (principali novità) Model Grant Agreement: unico documento senza annexes Model Grant Agreement: riferimenti ai diritti del PI Model Grant Agreement: disposizioni su open access (obbligatorie!) Paperless management: firma elettronica dei documenti Research Clearance Committee + altri documenti per interpretazione regole finanziarie Audit: fino a due anni dal pagamento finale * Comuni per H2020, non solo ERC

25 Aspetti amministrativi ERCEA prepara il Grant agreement Non è prevista una negoziazione sugli aspetti scientifici o tecnici Il Pi e la HI devono fornire, se richieste, tutte le informazioni aggiuntive sul progetto, sul management e sulle ethical issues E previsto un Supplementary Agreement tra HI e PI Flessibilità del budget Portabilità del Grant: motivata

26 Aspetti amministrativi Scientific reporting mid-term & final report = progresso delle attività e risultati ottenuti; principali outputs es. pubblicazioni Scientific report rivisto da uno scientific review panel nominato dall ERC Il review panel può dare indicazioni sul futuro andamento del progetto Financial management reporting L HI deve mandare il financial mgt report periodicamente (solitamente ogni 18 mesi) Giustifica le spese sostenute

La costruzione del budget. Manuela Schisani National Contact Point IDEAS Programme INFN

La costruzione del budget Manuela Schisani National Contact Point IDEAS Programme schisani@apre.it INFN 20.11.2012 Cost table Cost Category Months 1-18 Months 19-36 Months 37-54 Months 55-60 Total (60)

La costruzione del budget Manuela Schisani National Contact Point IDEAS Programme schisani@apre.it INFN 20.11.2012 Cost table Cost Category Months 1-18 Months 19-36 Months 37-54 Months 55-60 Total (60)

SabinaPellizzoni INFN ExternalFunds

SabinaPellizzoni INFN ExternalFunds ERC - European Research Council Rappresenta il 17% del bilancio complessivo di Horizon 2020 Aumento di circa il 75% del budget rispetto al 7PQ Schemi di partecipazione

SabinaPellizzoni INFN ExternalFunds ERC - European Research Council Rappresenta il 17% del bilancio complessivo di Horizon 2020 Aumento di circa il 75% del budget rispetto al 7PQ Schemi di partecipazione

Ciclo di vita del proge/o

Ciclo di vita del proge/o Aspe2 amministra5vi ERCEA prepara il Grant agreement Non è prevista una negoziazione sugli aspe8 scien:fici o tecnici Il Pi e la HI devono fornire, se richieste, tuce le informazioni

Ciclo di vita del proge/o Aspe2 amministra5vi ERCEA prepara il Grant agreement Non è prevista una negoziazione sugli aspe8 scien:fici o tecnici Il Pi e la HI devono fornire, se richieste, tuce le informazioni

L ottenimento del Grant: gestione II. Michela Giovagnoli INFN Servizio Fondi esterni Roma e Roma 3

L ottenimento del Grant: gestione II Michela Giovagnoli INFN Servizio Fondi esterni Roma e Roma 3 Gestione del finanziamento nel bilancio Infn Costi Diretti Personale Missioni Consumabili Inventariabili

L ottenimento del Grant: gestione II Michela Giovagnoli INFN Servizio Fondi esterni Roma e Roma 3 Gestione del finanziamento nel bilancio Infn Costi Diretti Personale Missioni Consumabili Inventariabili

Negoziazione, Grant Management e Aspetti Amministrativi. Manuela Schisani National Contact Point IDEAS Programme INFN

Negoziazione, Grant Management e Aspetti Amministrativi Manuela Schisani National Contact Point IDEAS Programme schisani@apre.it INFN 20.11.2012 Dalla negoziazione al GA ERCEA invita alla negoziazione

Negoziazione, Grant Management e Aspetti Amministrativi Manuela Schisani National Contact Point IDEAS Programme schisani@apre.it INFN 20.11.2012 Dalla negoziazione al GA ERCEA invita alla negoziazione

Università degli Studi del Piemonte Orientale Amedeo Avogadro. BANDO PER PROGETTI DI RICERCA DI ATENEO 2012 Bando Ateneo-CSP 2012

Università degli Studi del Piemonte Orientale Amedeo Avogadro BANDO PER PROGETTI DI RICERCA DI ATENEO 2012 Bando Ateneo-CSP 2012 LINEE GUIDA PER LA RENDICONTAZIONE DEI COSTI 1) MODIFICA DEL GRUPPO DI RICERCA

Università degli Studi del Piemonte Orientale Amedeo Avogadro BANDO PER PROGETTI DI RICERCA DI ATENEO 2012 Bando Ateneo-CSP 2012 LINEE GUIDA PER LA RENDICONTAZIONE DEI COSTI 1) MODIFICA DEL GRUPPO DI RICERCA

Novità sugli aspetti di rendicontazione e auditing dei progetti finanziati da AIRC

Novità sugli aspetti di rendicontazione e auditing dei progetti finanziati da AIRC Renato Ceccarini Università degli Studi di Milano, 20 dicembre 2011 FASI DELLA RENDICONTAZIONE 1. Lettera di assegnazione;

Novità sugli aspetti di rendicontazione e auditing dei progetti finanziati da AIRC Renato Ceccarini Università degli Studi di Milano, 20 dicembre 2011 FASI DELLA RENDICONTAZIONE 1. Lettera di assegnazione;

Come presentare una proposta di successo nel Programma Quadro di Ricerca e Innovazione UE

Come presentare una proposta di successo nel Programma Quadro di Ricerca e Innovazione UE Claudia Zurlo Punto di Contatto Nazionale Aspetti Legali e Finanziari - APRE www.apre.it APRE 2013 AGENDA COSTRUZIONE

Come presentare una proposta di successo nel Programma Quadro di Ricerca e Innovazione UE Claudia Zurlo Punto di Contatto Nazionale Aspetti Legali e Finanziari - APRE www.apre.it APRE 2013 AGENDA COSTRUZIONE

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

Budget e Rendicontazione Finanziaria

Budget e Rendicontazione Finanziaria DOTT. GIANLUCA COPPOLA Direttore generale - Responsabile Progetti Europei 1 DALLA STRUTTURA DEL PROGETTO ALLA REDAZIONE DEL BUDGET 2 1. DALLA STRUTTURA DEL PROGETTO

Budget e Rendicontazione Finanziaria DOTT. GIANLUCA COPPOLA Direttore generale - Responsabile Progetti Europei 1 DALLA STRUTTURA DEL PROGETTO ALLA REDAZIONE DEL BUDGET 2 1. DALLA STRUTTURA DEL PROGETTO

Elementi di progettazione europea

Elementi di progettazione europea Il budget di progetto e le tipologie di spese ammissibili Maria Gina Mussini - Project Manager Progetto Europa - Europe Direct - Comune di Modena Il budget del progetto

Elementi di progettazione europea Il budget di progetto e le tipologie di spese ammissibili Maria Gina Mussini - Project Manager Progetto Europa - Europe Direct - Comune di Modena Il budget del progetto

Le linee guida per la rendicontazione

Horizon 2020 e del 3rd European Health Programme 2014-2020: overview della programmazione europea in tema di ricerca e salute pubblica e la gestione dei finanziamenti Le linee guida per la rendicontazione

Horizon 2020 e del 3rd European Health Programme 2014-2020: overview della programmazione europea in tema di ricerca e salute pubblica e la gestione dei finanziamenti Le linee guida per la rendicontazione

UFFICIO SPECIALE PER LE RELAZIONI INTERNAZIONALI - PROGETTI EUROPEI ED INTERNAZIONALI

UFFICIO SPECIALE PER LE RELAZIONI INTERNAZIONALI - PROGETTI EUROPEI ED INTERNAZIONALI 2.1) PARTECIPAZIONE ALLE ATTIVITA ESEGUITE NELL AMBITO DEI PROGRAMMI COMUNITARI ED INTERNAZIONALI DI RICERCA E SVILUPPO

UFFICIO SPECIALE PER LE RELAZIONI INTERNAZIONALI - PROGETTI EUROPEI ED INTERNAZIONALI 2.1) PARTECIPAZIONE ALLE ATTIVITA ESEGUITE NELL AMBITO DEI PROGRAMMI COMUNITARI ED INTERNAZIONALI DI RICERCA E SVILUPPO

Il Passaggio dal VI al VII Programma Quadro: elementi di gestione e di rendicontazione

Il Passaggio dal VI al VII Programma Quadro: elementi di gestione e di rendicontazione Roberta Chellini Area Sistema Contabile Ufficio Progetti di Ricerca Internazionali 1 RENDICONTAZIONE DEL 6 PROGRAMMA

Il Passaggio dal VI al VII Programma Quadro: elementi di gestione e di rendicontazione Roberta Chellini Area Sistema Contabile Ufficio Progetti di Ricerca Internazionali 1 RENDICONTAZIONE DEL 6 PROGRAMMA

Elementi di progettazione europea La gestione dei progetti europei: aspetti tecnici, amministrativi, di rendicontazione e finanziari

Elementi di progettazione europea La gestione dei progetti europei: aspetti tecnici, amministrativi, di rendicontazione e finanziari Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

Elementi di progettazione europea La gestione dei progetti europei: aspetti tecnici, amministrativi, di rendicontazione e finanziari Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

ORGANIZZAZIONI DI VOLONTARIATO SCHEMA PRESENTAZIONE AZIONI DI PROMOZIONE DELLE ORGANIZZAZIONI DI VOLONTARIATO

ALLEGATO SCHEMA PRESENTAZIONE PROGETTI Organizzazioni di volontariato ORGANIZZAZIONI DI VOLONTARIATO SCHEMA PRESENTAZIONE AZIONI DI PROMOZIONE DELLE ORGANIZZAZIONI DI VOLONTARIATO Il presente modulo deve

ALLEGATO SCHEMA PRESENTAZIONE PROGETTI Organizzazioni di volontariato ORGANIZZAZIONI DI VOLONTARIATO SCHEMA PRESENTAZIONE AZIONI DI PROMOZIONE DELLE ORGANIZZAZIONI DI VOLONTARIATO Il presente modulo deve

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO*

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

ALLEGATOA alla Dgr n. 582 del 29 aprile 2014 pag. 1/6

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 582 del 29 aprile 2014 pag. 1/6 CONVENZIONE PER LA REALIZZAZIONE DELLA SPERIMENTAZIONE DEL MODELLO DI INTERVENTO IN MATERIA DI VITA INDIPENDENTE L

giunta regionale 9^ legislatura ALLEGATOA alla Dgr n. 582 del 29 aprile 2014 pag. 1/6 CONVENZIONE PER LA REALIZZAZIONE DELLA SPERIMENTAZIONE DEL MODELLO DI INTERVENTO IN MATERIA DI VITA INDIPENDENTE L

2. SOGGETTI BENEFICIARI

ALLEGATO A CRITERI E MODALITÀ PER LA CONCESSIONE DI CONTRIBUTI A SOGGETTI PUBBLICI E PRIVATI, PER PROGETTI INERENTI LE TEMATICHE DEFINITE DAL PIANO REGIONALE ANNUALE DEL DIRITTO ALLO STUDIO 1. CRITERI

ALLEGATO A CRITERI E MODALITÀ PER LA CONCESSIONE DI CONTRIBUTI A SOGGETTI PUBBLICI E PRIVATI, PER PROGETTI INERENTI LE TEMATICHE DEFINITE DAL PIANO REGIONALE ANNUALE DEL DIRITTO ALLO STUDIO 1. CRITERI

La rendicontazione nel 7 programma quadro

La rendicontazione nel 7 programma quadro Anna Rita Appetito annarita.appetito@cnr.it sommario determinazione del contributo comunitario costi eleggibili e costi non eleggibili costi diretti e costi indiretti

La rendicontazione nel 7 programma quadro Anna Rita Appetito annarita.appetito@cnr.it sommario determinazione del contributo comunitario costi eleggibili e costi non eleggibili costi diretti e costi indiretti

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE. Banca Monte dei Paschi di Siena. Direzione Corporate Banking & Capital Markets

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

Infoday. Programma Spazio Alpino 2014-2020. Call II Elementi sull ammissibilità dei costi. Carlo Palazzoli Italian Contact Point. Torino 07 marzo 2016

Infoday Programma Spazio Alpino 2014-2020 Torino 07 marzo 2016 Call II Elementi sull ammissibilità dei costi Carlo Palazzoli Italian Contact Point This programme is co- f i nanced by t he European Regional

Infoday Programma Spazio Alpino 2014-2020 Torino 07 marzo 2016 Call II Elementi sull ammissibilità dei costi Carlo Palazzoli Italian Contact Point This programme is co- f i nanced by t he European Regional

Indice delle tavole statistiche

Indice delle tavole statistiche Pagina Tavola 1 - Conto economico delle risorse e degli impieghi - Valori assoluti... 19 Tavola 1.1 - Conto economico delle risorse e degli impieghi - Variazioni percentuali...

Indice delle tavole statistiche Pagina Tavola 1 - Conto economico delle risorse e degli impieghi - Valori assoluti... 19 Tavola 1.1 - Conto economico delle risorse e degli impieghi - Variazioni percentuali...

2. Identificazione del progetto e della provenienza dei fondi da indicare sui giustificativi di spesa

Milano, 18/11/2014 Oggetto: Istruzioni per la gestione amministrativa del grant assegnato ai progetti TRIDEO. Il presente documento ha lo scopo di illustrare le norme amministrative dei progetti TRIDEO

Milano, 18/11/2014 Oggetto: Istruzioni per la gestione amministrativa del grant assegnato ai progetti TRIDEO. Il presente documento ha lo scopo di illustrare le norme amministrative dei progetti TRIDEO

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

B) partner nello svolgimento del progetto

partner nello svolgimento del progetto") L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

Piano di Sostegno alla Ricerca 2015/17

Piano di Sostegno alla Ricerca 2015/17 In un contesto in cui il reperimento di finanziamenti per la ricerca risulta sempre più difficile, l Ateneo intende promuovere un piano triennale di sostegno e sviluppo

Piano di Sostegno alla Ricerca 2015/17 In un contesto in cui il reperimento di finanziamenti per la ricerca risulta sempre più difficile, l Ateneo intende promuovere un piano triennale di sostegno e sviluppo

BANDO PER IL FINANZIAMENTO DI PROGETTI DI RICERCA DI ATENEO 2014. Bando Ateneo-CSP 2014 LINEE GUIDA PER LA RENDICONTAZIONE DEI COSTI

DIVISIONE PRODOTTI SETTORE RICERCA Via Duomo, 6 13100 Vercelli VC Tel. 0161 261520/517- Fax 0161 211369 ricerca@unipmn.it BANDO PER IL FINANZIAMENTO DI PROGETTI DI RICERCA DI ATENEO 2014 Bando Ateneo-CSP

DIVISIONE PRODOTTI SETTORE RICERCA Via Duomo, 6 13100 Vercelli VC Tel. 0161 261520/517- Fax 0161 211369 ricerca@unipmn.it BANDO PER IL FINANZIAMENTO DI PROGETTI DI RICERCA DI ATENEO 2014 Bando Ateneo-CSP

IL PROGETTO D IMPRESA

Allegato E IL PROGETTO D IMPRESA (Il presente formulario deve essere compilato dettagliatamente in formato elettronico e successivamente stampato) L IDEA D IMPRESA Denominazione dell impresa. Nuova attività

Allegato E IL PROGETTO D IMPRESA (Il presente formulario deve essere compilato dettagliatamente in formato elettronico e successivamente stampato) L IDEA D IMPRESA Denominazione dell impresa. Nuova attività

Seminario di informazione sulla gestione dei partenariati. Comenius Regio. Firenze 10 dicembre 2012 Sala Auditorium di Sant'Apollonia Firenze

Seminario di informazione sulla gestione dei partenariati Comenius Regio Firenze 10 dicembre 2012 Sala Auditorium di Sant'Apollonia Firenze COMENIUS REGIO LA STRUTTURA DEL BUDGET Stefania De Lellis Ufficio

Seminario di informazione sulla gestione dei partenariati Comenius Regio Firenze 10 dicembre 2012 Sala Auditorium di Sant'Apollonia Firenze COMENIUS REGIO LA STRUTTURA DEL BUDGET Stefania De Lellis Ufficio

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Presentazione Formazione Professionale

Presentazione Formazione Professionale Adecco Training Adecco Training è la società del gruppo Adecco che si occupa di pianificare, organizzare e realizzare progetti formativi che possono coinvolgere lavoratori

Presentazione Formazione Professionale Adecco Training Adecco Training è la società del gruppo Adecco che si occupa di pianificare, organizzare e realizzare progetti formativi che possono coinvolgere lavoratori

Docente: Federica Prete

Docente: Federica Prete Section 2 Scientific Proposal E la descrizione degli aspetti tecnici e scientifici della proposta, dimostrando la natura innovativa e di rottura della proposta, il suo potenziale

Docente: Federica Prete Section 2 Scientific Proposal E la descrizione degli aspetti tecnici e scientifici della proposta, dimostrando la natura innovativa e di rottura della proposta, il suo potenziale

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

ALLEGATO 5 BUDGET INDICAZIONI RELATIVE ALLA COMPILAZIONE DEL PIANO FINANZIARIO DI PROGETTO

Invito a presentare proposte progettuali da finanziare a valere sul Fondo Asilo, Migrazione e Integrazione 2014-2020 Obiettivo Specifico 1 Asilo - Obiettivo nazionale 1 Accoglienza/Asilo e Obiettivo nazionale

Invito a presentare proposte progettuali da finanziare a valere sul Fondo Asilo, Migrazione e Integrazione 2014-2020 Obiettivo Specifico 1 Asilo - Obiettivo nazionale 1 Accoglienza/Asilo e Obiettivo nazionale

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

Criteri per la rendicontazione

L.R.34/2004 Programma pluriennale per le Attività Produttive 2011/2015 Misura 1.7 Supporto per la Partecipazione dei giovani ai Processi di innovazione Piano Giovani 2011/2013 Misura 6 Giovani ambasciatori

L.R.34/2004 Programma pluriennale per le Attività Produttive 2011/2015 Misura 1.7 Supporto per la Partecipazione dei giovani ai Processi di innovazione Piano Giovani 2011/2013 Misura 6 Giovani ambasciatori

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

ANNO 2010: Programma di attività e Preventivi

ANNO 2010: Programma di attività e Preventivi PROGRAMMA DI ATTIVITA' 2010 (Richiesta risorse al Co.Ge) p. 1 SCHEDE DI DETTAGLIO Oneri generali di funzionamento della struttura p. 2 Oneri dettagliati delle

ANNO 2010: Programma di attività e Preventivi PROGRAMMA DI ATTIVITA' 2010 (Richiesta risorse al Co.Ge) p. 1 SCHEDE DI DETTAGLIO Oneri generali di funzionamento della struttura p. 2 Oneri dettagliati delle

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

REGOLAMENTO SULLE MODALITÀ PROCEDURALI PER L IMPUTAZIONE

REGOLAMENTO SULLE MODALITÀ PROCEDURALI PER L IMPUTAZIONE E LA RENDICONTAZIONE DEI COSTI RELATIVI AI PROGETTI EUROPEI FINANZIATI NELL AMBITO DELLA PROGRAMMAZIONE COMUNITARIA 2007-2013 Art. 1 Finalità Il

REGOLAMENTO SULLE MODALITÀ PROCEDURALI PER L IMPUTAZIONE E LA RENDICONTAZIONE DEI COSTI RELATIVI AI PROGETTI EUROPEI FINANZIATI NELL AMBITO DELLA PROGRAMMAZIONE COMUNITARIA 2007-2013 Art. 1 Finalità Il

LA PROGRAMMAZIONE COMUNITARIA 2014-2020. Riccardo Banfi Milano - 10 settembre 2014

LA PROGRAMMAZIONE COMUNITARIA 2014-2020 Riccardo Banfi Milano - 10 settembre 2014 Programma Definizioni Ammissibilità della spesa Opzioni di semplificazione dei costi Sistemi di controllo Definizioni (1)

LA PROGRAMMAZIONE COMUNITARIA 2014-2020 Riccardo Banfi Milano - 10 settembre 2014 Programma Definizioni Ammissibilità della spesa Opzioni di semplificazione dei costi Sistemi di controllo Definizioni (1)

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA RENDICONTO GENERALE DELL ESERCIZIO CHIUSO AL 31/12/2008 - Rendiconto Finanziario al 31/12/2008 - Conto Economico Consuntivo al 31/12/2008

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI BOLOGNA RENDICONTO GENERALE DELL ESERCIZIO CHIUSO AL 31/12/2008 - Rendiconto Finanziario al 31/12/2008 - Conto Economico Consuntivo al 31/12/2008

BANDO CREATIVITÀ: EVENTI E LUOGHI PER L INNOVAZIONE NELLA MODA E NEL DESIGN FAQ AGGIORNATE AL 18 DICEMBRE 2014

INDICE 1. UN SOGGETTO BENEFICIARIO PUÒ PRESENTARE UN PROGETTO IN QUALITÀ DI CAPOFILA E PARTECIPARE A PIÙ PROGETTI IN QUALITÀ DI PARTNER?...3 2. NEL CASO DELL UNIVERSITÀ, SI PUÒ INTENDERE COME CAPOFILA

INDICE 1. UN SOGGETTO BENEFICIARIO PUÒ PRESENTARE UN PROGETTO IN QUALITÀ DI CAPOFILA E PARTECIPARE A PIÙ PROGETTI IN QUALITÀ DI PARTNER?...3 2. NEL CASO DELL UNIVERSITÀ, SI PUÒ INTENDERE COME CAPOFILA

Totale Attività 204.799,26 155.637,62

BILANCIO AL 31.12.2014 STATO PATRIMONIALE 2014 2013 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI Software 1.136,40 1.136,40 Fondo ammortamento Software -1.136,40-1.136,40 IMMOBILIZZAZIONI MATERIALI Macchine

BILANCIO AL 31.12.2014 STATO PATRIMONIALE 2014 2013 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI Software 1.136,40 1.136,40 Fondo ammortamento Software -1.136,40-1.136,40 IMMOBILIZZAZIONI MATERIALI Macchine

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Costi di personale e. Controlli di primo livello e certificazione delle spese Programma Sud Est Europa. Seminario

Costi di personale e Regole di flessibilità 10% e 20% nel Manuale di rendicontazione nazionale Seminario Controlli di primo livello e certificazione delle spese Programma Sud Est Europa Bologna 21 Settembre

Costi di personale e Regole di flessibilità 10% e 20% nel Manuale di rendicontazione nazionale Seminario Controlli di primo livello e certificazione delle spese Programma Sud Est Europa Bologna 21 Settembre

FORMULARIO DI PROGETTO

ALLEGATO B AVVISO PUBBLICO PER L IDEAZIONE, PROGETTAZIONE E REALIZZAZIONE DEL PROGETTO DENOMINATO RIAPRE IL PECCI, RIPARTE IL CONTEMPORANEO IN TOSCANA FORMULARIO DI PROGETTO SEZIONE 1 - DATI GENERALI 1.1

ALLEGATO B AVVISO PUBBLICO PER L IDEAZIONE, PROGETTAZIONE E REALIZZAZIONE DEL PROGETTO DENOMINATO RIAPRE IL PECCI, RIPARTE IL CONTEMPORANEO IN TOSCANA FORMULARIO DI PROGETTO SEZIONE 1 - DATI GENERALI 1.1

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR

Programma Operativo Regionale: Regione Piemonte (POR FESR") Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Una carrellata veloce per ricapitolare

Una carrellata veloce per ricapitolare Un budget deve: Comprendere tutte le entrate e le spese necessarie per la realizzazione del progetto. Formare un quadro coerente tra costi e attività previste. Essere

Una carrellata veloce per ricapitolare Un budget deve: Comprendere tutte le entrate e le spese necessarie per la realizzazione del progetto. Formare un quadro coerente tra costi e attività previste. Essere

Il report è. correlati con le spese

Il report è - collegato ai pagamenti (intermedio e finale) - obbligatorio (da contratto) e deve essere prodotto entro 2 mesi dalla fine del progetto (data indicata nel contratto) - inoltre, deve essere

Il report è - collegato ai pagamenti (intermedio e finale) - obbligatorio (da contratto) e deve essere prodotto entro 2 mesi dalla fine del progetto (data indicata nel contratto) - inoltre, deve essere

CORSO DI AGGIORNAMENTO PROFESSIONALE

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

CORSO DI AGGIORNAMENTO PROFESSIONALE RIFORMA FEDERALISTA E ARMONIZZAZIONE DEI SISTEMI DI CONTABILITÀ E BILANCIO PUBBLICI Torino, maggio 2013 MASTER in Management delle Aziende Pubbliche e delle Aziende

FONDO INVESTIMENTI PER LA PATRIMONIALIZZAZIONE DELLE IMPRESE LEGGE REGIONALE N 12/2011, art.1 DGR n. 4/14 del 27/01/2015

FONDO INVESTIMENTI PER LA PATRIMONIALIZZAZIONE DELLE IMPRESE LEGGE REGIONALE N 12/2011, art.1 DGR n. 4/14 del 27/01/2015 Allegato 1 alla domanda di finanziamento Piano di Sviluppo Aziendale - Proposta

FONDO INVESTIMENTI PER LA PATRIMONIALIZZAZIONE DELLE IMPRESE LEGGE REGIONALE N 12/2011, art.1 DGR n. 4/14 del 27/01/2015 Allegato 1 alla domanda di finanziamento Piano di Sviluppo Aziendale - Proposta

Progetto: LIFE10 ENV IT 000307 NO.WA. «No Waste» GESTIONE AMMINISTRATIVA E FINANZIARIA Regole e suggerimenti

Progetto: LIFE10 ENV IT 000307 NO.WA «No Waste» GESTIONE AMMINISTRATIVA E FINANZIARIA Regole e suggerimenti SOMMARIO Principi generali PARTE 1: costi ammissibili PARTE 2: come e quale documentazione produrre

Progetto: LIFE10 ENV IT 000307 NO.WA «No Waste» GESTIONE AMMINISTRATIVA E FINANZIARIA Regole e suggerimenti SOMMARIO Principi generali PARTE 1: costi ammissibili PARTE 2: come e quale documentazione produrre

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

Alla Finpiemonte S.p.a Galleria S. Federico, 54 10121 Torino CONTRIBUTI PER LE SOCIETA SPORTIVE STORICHE PROGETTI DI PROMOZIONE SPORTIVA ANNO 2009

L.R. 32/2002 (Società sportive storiche) Alla Finpiemonte S.p.a Galleria S. Federico, 54 10121 Torino SPEDIRE A MEZZO RACCOMANDATA A.R. ENTRO IL 15/3/2010 CONTRIBUTI PER LE SOCIETA SPORTIVE STORICHE PROGETTI

L.R. 32/2002 (Società sportive storiche) Alla Finpiemonte S.p.a Galleria S. Federico, 54 10121 Torino SPEDIRE A MEZZO RACCOMANDATA A.R. ENTRO IL 15/3/2010 CONTRIBUTI PER LE SOCIETA SPORTIVE STORICHE PROGETTI

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Chi può richiedere il Voucher Formativo?

COS E IL VOUCHER? Il Voucher è un buono che permette al beneficiario di disporre di un finanziamento pubblico, per accedere a corsi di alta formazione indicati e disciplinati nell apposito catalogo interregionale

COS E IL VOUCHER? Il Voucher è un buono che permette al beneficiario di disporre di un finanziamento pubblico, per accedere a corsi di alta formazione indicati e disciplinati nell apposito catalogo interregionale

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

GUIDA DI SUPPORTO ALLA RENDICONTAZIONE DEI PROGETTI FINANZIATI SUL

Unione Europea GUIDA DI SUPPORTO ALLA RENDICONTAZIONE DEI PROGETTI FINANZIATI SUL BANDO PER LA CREAZIONE E LO SVILUPPO DI UNITÁ DI RICERCA 1^ scadenza e 2^ scadenza: DGR n. 1988/2011 e successive modificazioni

Unione Europea GUIDA DI SUPPORTO ALLA RENDICONTAZIONE DEI PROGETTI FINANZIATI SUL BANDO PER LA CREAZIONE E LO SVILUPPO DI UNITÁ DI RICERCA 1^ scadenza e 2^ scadenza: DGR n. 1988/2011 e successive modificazioni

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

CORSO IFRS International Financial Reporting Standards. IAS 23 Oneri finanziari

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

Forma.Temp novità operative novembre 2015

Forma.Temp novità operative novembre 2015 Formazione Continua a gestione diretta delle ApL 2 Definizione ed obiettivi Migliorare le qualificazioni dei lavoratori, le loro competenze al fine di rafforzare

Forma.Temp novità operative novembre 2015 Formazione Continua a gestione diretta delle ApL 2 Definizione ed obiettivi Migliorare le qualificazioni dei lavoratori, le loro competenze al fine di rafforzare

INTERNAZIONALIZZAZIONE DELLE IMPRESE

INTERNAZIONALIZZAZIONE DELLE IMPRESE di Anna Maria Bertini Programma di inserimento sui mercati esteri Stati U.E. Esclusi diannamariaber ni Finanziamenti per inserimento sui mercati esteri FINALITÀ Finanziamento

INTERNAZIONALIZZAZIONE DELLE IMPRESE di Anna Maria Bertini Programma di inserimento sui mercati esteri Stati U.E. Esclusi diannamariaber ni Finanziamenti per inserimento sui mercati esteri FINALITÀ Finanziamento

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

DIAMO ALLE GIOVANI IMPRESE

DIAMO ALLE GIOVANI IMPRESE UN OPPORTUNITÀ PER IL FUTURO MODULO DI VALUTAZIONE DELLA NUOVA INIZIATIVA IMPRENDITORIALE PER ACCESSO AI SERVIZI DEGLI INCUBATORI DI IMPRESA DI: GROSSETO SCARLINO MASSA MARITTIMA

DIAMO ALLE GIOVANI IMPRESE UN OPPORTUNITÀ PER IL FUTURO MODULO DI VALUTAZIONE DELLA NUOVA INIZIATIVA IMPRENDITORIALE PER ACCESSO AI SERVIZI DEGLI INCUBATORI DI IMPRESA DI: GROSSETO SCARLINO MASSA MARITTIMA

Sperimentazione dell'apprendistato di ricerca Faq aggiornate al 27 febbraio 2015

Sperimentazione dell'apprendistato di ricerca Faq aggiornate al 27 febbraio 2015 QUESITI RELATIVI AL CONTRATTO DI LAVORO Il contratto di lavoro viene stipulato tra apprendista e università o tra apprendista

Sperimentazione dell'apprendistato di ricerca Faq aggiornate al 27 febbraio 2015 QUESITI RELATIVI AL CONTRATTO DI LAVORO Il contratto di lavoro viene stipulato tra apprendista e università o tra apprendista

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

Regione Autonoma della Sardegna

P.O.R. Sardegna 2000/2006 - Misura 3.13 - Ricerca e sviluppo tecnologico nelle imprese e territorio - Progetti di ricerca e innovazione al di sotto della soglia de minimis. ELENCO QUESITI RICORRENTI Quali

P.O.R. Sardegna 2000/2006 - Misura 3.13 - Ricerca e sviluppo tecnologico nelle imprese e territorio - Progetti di ricerca e innovazione al di sotto della soglia de minimis. ELENCO QUESITI RICORRENTI Quali

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

CRITERI DI VALUTAZIONE DELLE OFFERTE. Criteri di valutazione dell'offerta tecnica n.

Allegato "C" CRITERI DI VALUTAZIONE DELLE OFFERTE La gara sarà aggiudicata secondo il criterio dell'offerta economicamente più vantaggiosa ai sensi dell'art. 83, del D.Lgs. 163/2006. I parametri di valutazione

Allegato "C" CRITERI DI VALUTAZIONE DELLE OFFERTE La gara sarà aggiudicata secondo il criterio dell'offerta economicamente più vantaggiosa ai sensi dell'art. 83, del D.Lgs. 163/2006. I parametri di valutazione

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

Maliseti Tobbianese A.S.D.

Matricola - 937794 Prato, 19/06/2015 Spett.le Comune di Prato Alla c.a. Dr Amedeo Scura Resp. U.O. Servizi Sportivi E p.c. Franco Pasquale Funzionario Tecnico U.O. Servizi Sportivi La nostra società, come

Matricola - 937794 Prato, 19/06/2015 Spett.le Comune di Prato Alla c.a. Dr Amedeo Scura Resp. U.O. Servizi Sportivi E p.c. Franco Pasquale Funzionario Tecnico U.O. Servizi Sportivi La nostra società, come

TIPOLOGIA DEL SOGGETTO RICHIEDENTE IMPRESA GIA COSTITUITA PROMOTORE

Allegato B FORMULARIO Per la partecipazione all Avviso Pubblico peril sostegno e lo sviluppo di imprese nel settore delle attività culturali e creative - Art. 7 L.R. 13/2013 TIPOLOGIA DEL SOGGETTO RICHIEDENTE

Allegato B FORMULARIO Per la partecipazione all Avviso Pubblico peril sostegno e lo sviluppo di imprese nel settore delle attività culturali e creative - Art. 7 L.R. 13/2013 TIPOLOGIA DEL SOGGETTO RICHIEDENTE

Oggetto: Istruzioni per la gestione amministrativa del grant assegnato ai progetti per l annualità 2016 deliberata da AIRC nel 2015.

Milano, 19/11/2015 Oggetto: Istruzioni per la gestione amministrativa del grant assegnato ai progetti per l annualità 2016 deliberata da AIRC nel 2015. Il presente documento ha lo scopo di illustrare le

Milano, 19/11/2015 Oggetto: Istruzioni per la gestione amministrativa del grant assegnato ai progetti per l annualità 2016 deliberata da AIRC nel 2015. Il presente documento ha lo scopo di illustrare le

IL CODICE UNICO DI PROGETTO (CUP) FAQ PER L AREA RICERCA

FAQ PER L AREA RICERCA") IL CODICE UNICO DI PROGETTO (CUP) FAQ PER L AREA RICERCA A. CUP: QUANDO INIZIA, QUANDO FINISCE E COME 1) Quando si chiede il CUP? Il Soggetto responsabile (ovvero titolare) deve chiedere il codice dopo

IL CODICE UNICO DI PROGETTO (CUP) FAQ PER L AREA RICERCA A. CUP: QUANDO INIZIA, QUANDO FINISCE E COME 1) Quando si chiede il CUP? Il Soggetto responsabile (ovvero titolare) deve chiedere il codice dopo

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

OPERATIVE MANUAL. Guida alla rendicontazione del progetto LIFE+ NO.WA No Waste

OPERATIVE MANUAL Guida alla rendicontazione del progetto LIFE+ NO.WA No Waste 23/02/2012 2 Introduzione... 4 1. Documenti di riferimento... 5 2. Costi ammissibili... 5 Personnel costs (Costi di personale)...

OPERATIVE MANUAL Guida alla rendicontazione del progetto LIFE+ NO.WA No Waste 23/02/2012 2 Introduzione... 4 1. Documenti di riferimento... 5 2. Costi ammissibili... 5 Personnel costs (Costi di personale)...

Contratto.. ALLEGATO 3 - LINEE GUIDA PER LA RENDICONTAZIONE

Contratto.. ALLEGATO 3 - LINEE GUIDA PER LA RENDICONTAZIONE 1. COSTI AMMISSIBILI Sono ammissibili esclusivamente i costi strettamente connessi all attuazione del progetto per attività di ricerca industriale

Contratto.. ALLEGATO 3 - LINEE GUIDA PER LA RENDICONTAZIONE 1. COSTI AMMISSIBILI Sono ammissibili esclusivamente i costi strettamente connessi all attuazione del progetto per attività di ricerca industriale

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

Corso Base di Formazione per dipendenti e collaboratori di studi professionali Martedì 1 aprile 2014 LA GESTIONE 3 E l insieme delle scelte e delle azioni che si compiono in vista del perseguimento del

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Con la presente siamo a rendervi conto delle attività svolte nel corso dell esercizio 2011.

BILANCIO AL 31.12.2011 RELAZIONE AL BILANCIO D ESERCIZIO Con la presente siamo a rendervi conto delle attività svolte nel corso dell esercizio 2011. L anno 2011 è stato caratterizzato da un notevole cambiamento

BILANCIO AL 31.12.2011 RELAZIONE AL BILANCIO D ESERCIZIO Con la presente siamo a rendervi conto delle attività svolte nel corso dell esercizio 2011. L anno 2011 è stato caratterizzato da un notevole cambiamento

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

DIREZIONE GENERALE PER LA PROMOZIONE DEL SISTEMA PAESE Unità per la Cooperazione Scientifica e Tecnologica

DIREZIONE GENERALE PER LA PROMOZIONE DEL SISTEMA PAESE Unità per la Cooperazione Scientifica e Tecnologica d intesa con MINISTERO DELL ISTRUZIONE, DELL UNIVERSITÀ E DELLA RICERCA DIREZIONE GENERALE PER

DIREZIONE GENERALE PER LA PROMOZIONE DEL SISTEMA PAESE Unità per la Cooperazione Scientifica e Tecnologica d intesa con MINISTERO DELL ISTRUZIONE, DELL UNIVERSITÀ E DELLA RICERCA DIREZIONE GENERALE PER

LA GESTIONE DEI MOVIMENTI FINANZIARI

1 ARTICOLO 3 comma 2 L. 136/2010 I pagamenti destinati a dipendenti, consulenti e fornitori di beni e servizi rientranti tra le spese generali nonché quelli destinati alla provvista di immobilizzazioni

1 ARTICOLO 3 comma 2 L. 136/2010 I pagamenti destinati a dipendenti, consulenti e fornitori di beni e servizi rientranti tra le spese generali nonché quelli destinati alla provvista di immobilizzazioni

ASSEMBLEA ORDINARIA 2014 Bilancio consuntivo 2013 Bilancio preventivo 2014

ASSEMBLEA ORDINARIA 2014 Bilancio consuntivo 2013 Bilancio preventivo 2014 BILANCIO CONSUNTIVO 2013 RELAZIONE ANNUALE E BILANCI 2014 E N T R A T E 1.111.420,34 Quote iscritti (n. 2375 al 31/12/2013) 455.283,00

ASSEMBLEA ORDINARIA 2014 Bilancio consuntivo 2013 Bilancio preventivo 2014 BILANCIO CONSUNTIVO 2013 RELAZIONE ANNUALE E BILANCI 2014 E N T R A T E 1.111.420,34 Quote iscritti (n. 2375 al 31/12/2013) 455.283,00

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove