DESCRIZIONE DEL CAMPIONE DI CITTADINI CHE HANNO COMPILATO IL QUESTIONARIO

|

|

|

- Valentino Cara

- 8 anni fa

- Visualizzazioni

Transcript

1 DESCRIZIONE DEL CAMPIONE DI CITTADINI CHE HANNO COMPILATO IL QUESTIONARIO I questionari sul credito al consumo sono stati somministrati ad un campione accidentale non probabilistico costituito da cittadini che si sono rivolti alle realtà locali delle seguenti Associazioni di consumatori: Adoc, Assoutenti, Cittadinanzattiva, Confconsumatori e Federconsumatori. Il campione è formato per il 56% da cittadini di sesso maschile e per il 44% di sesso femminile, che nel 35% dei casi risiedono nelle regioni settentrionali, nel 33% in quelle meridionali e nel restante 32% in quelle centrali. Le classi di età maggiormente rappresentate sono quelle che vanno dai 30 ai 60 anni e il titolo di studio prevalente è il diploma di scuola superiore, seguito dalla laurea. SESSO AREA GEOGRAFICA ABITAZIONE TITOLO DI STUDIO NUCLEO FAMILIARE REDDITO NETTO ETA OCCUPAZIONE M F Totale 56% 44% 100% Nord Centro Sud Totale 35% 32% 33% 100% Proprietà Affitto Mutuo Totale 53% 25% 22% 100% Elementare Media Diploma Laurea Post laurea Totale 7% 24% 44% 23% 2% 100% 1 persona 2 persone 3 persone 4 persone 5 o + persone Totale 17% 28% 28% 22% 5% 100% Fino a Totale 9% 28% 28% 22% 13% 100% < Totale 2% 10% 24% 24% 24% 16% 100% Studente Disoccupato Collaboratore T.determinato T. indeterminato Libero prof. Pensionato Altro 3% 5% 11% 9% 30% 19% 19% 4% 1

2 Il 68% del campione comprende lavoratori dipendenti a tempo indeterminato, liberi professionisti e pensionati. Un ulteriore 20% è rappresentato da collaboratori (occasionali o a progetto) e lavoratori dipendenti a tempo determinato. Nel restante 12% rientrano disoccupati, altre tipologie di lavoratori e studenti. Nel 56% dei casi si tratta di nuclei familiari composti da 2 o 3 persone. Seguono i nuclei costituiti da una singola persona e solo nel 5% dei casi si riscontrano nuclei composti da 5 o più persone. Nel 56% dei casi il reddito mensile netto percepito è di 1500 o 2000 euro. Solo il 9% detiene un reddito mensile inferiore a mille euro euro e solo il 13% va oltre i 3000 euro mensili. Infine, il 53% dei componenti il campione dichiara di non pagare nulla per l abitazione in quanto di sua proprietà, mentre il restante 47% afferma di pagare il canone mensile di affitto o la rata del mutuo. 2

3 IL RICORSO AL CREDITO AL CONSUMO Il 62% dei componenti il campione (pari a cittadini) dichiara di essere ricorso a forme di credito al consumo negli ultimi due anni. Il nuovo campione di riferimento (composto da chi è ricorso al credito) è descritto nelle tabelle seguenti. SESSO M F Totale (a) % 56% 44% 100% (b) % 62% 62% 62% AREA GEOGRAFICA Nord Centro Sud Totale (a) % 28% 35% 37% 100% (b) % 49% 68% 69% 62% ABITAZIONE Proprietà Affitto Mutuo Totale (a) % 49% 26% 25% 100% (b) % 56% 64% 71% 62% TITOLO DI STUDIO Elementare Media Diploma Laurea Post laurea Totale (a) % 6% 24% 46% 22% 2% 100% (b) % 48% 63% 65% 59% 50% 62% NUCLEO FAMILIARE 1 persona 2 persone 3 persone 4 persone 5 o + persone Totale (a) % 17% 27% 27% 23% 6% 100% (b) % 62% 59% 61% 63% 70% 62% REDDITO NETTO Fino a Totale (a) % 8% 28% 31% 22% 11% 100% (b) % 57% 62% 65% 61% 55% 62% ETA < Totale (a) % 1% 11% 25% 26% 23% 14% 100% (b) % 32% 67% 63% 68% 59% 52% 62% 3

% 56% 64% 71% 62% TITOLO DI STUDIO Elementare Media Diploma Laurea Post laurea Totale (a) % 6% 24% 46% 22% 2% 100% (b) % 48% 63% 65% 59% 50% 62% NUCLEO FAMILIARE 1 persona 2 persone 3")

4 OCCUPAZIONE Studente Disoccupato Collaboratore T.determinato T. indeterminato Libero prof. Pensionato Altro Totale (a) % 2% 6% 13% 9% 32% 19% 16% 3% 100% (b) % 41% 67% 71% 67% 64% 63% 52% 48% 62% La percentuale (a) indica la presenza di ciascuna categoria nel campione. Ad esempio, su 1062 cittadini che sono ricorsi al credito al consumo, 600 (cioè il 56%) sono di sesso maschile e 442 (cioè il44%) sono di sesso femminile. La percentuale (b) è data dal rapporto tra il numero di persone, di una determinata categoria, che sono ricorse al credito e il numero totale di persone appartenenti a quella determinata categoria. Ad esempio, su 968 persone di sesso maschile che compongono il campione di partenza (1725 persone), 600 sono ricorse al credito (cioè il 62%). Si nota una propensione al credito simile tra i componenti di sesso maschile e quelli di sesso femminile, mentre è evidentemente più diffusa tra i cittadini che risiedono nelle aree meridionali e centrali rispetto a quelle settentrionali. Interessa in modo trasversale tutte le fasce di età considerate anche se in misura minore i giovanissimi e gli ultrasessantenni. In misura simile vi ricorrono diplomati e possessori di licenza media mentre in modo più contenuto vi ricorrono i titolari di licenza elementare e i laureati. Ne fanno uso in modo analogo le diverse categorie di lavoratori individuate, a parte studenti e pensionati. Tendenzialmente vi ricorrono maggiormente i nuclei familiari più numerosi e quelli con reddito netto mensile pari a euro.. Dal punto di vista della situazione abitativa ricorre in misura maggiore al credito al consumo chi paga mensilmente la rata del mutuo e quindi chi paga mensilmente il canone di affitto. Il 21% di chi è ricorso al credito dichiara di aver ricevuto a casa una carta di credito revolving perché effettivamente richiesta (a fronte del 5% di chi non è invece ricorso al credito al consumo negli ultimi due anni) e solo il 36% di essi dichiara di non averla mai ricevuta ( a fronte del 65% di chi non è ricorso al credito al consumo). 4

è data dal rapporto tra il numero di persone, di una determinata categoria, che sono ricorse al credito e il numero totale di persone appartenenti a quella determinata categoria.")

5 5

6 6

7 MOTIVI PER CUI SI RICORRE AL CREDITO AL CONSUMO Si ricorre al credito al consumo in modo preponderante per l acquisto di beni di consumo. 7

8 L acquisto di beni di consumo è il motivo principale di ricorso al credito al consumo per tutti i nuclei familiari. 8

9 Il 40% dei nuclei familiari composti da una sola persona dichiara di ricorrere al credito al consumo per l acquisto di beni di consumo, in modo particolare la totalità di chi possiede un reddito netto mensile pari o superiore a euro. La seconda ragione indicata riguarda i viaggi e le vacanze (27%) e anche in questo caso si riferisce ai redditi più elevati. Un 22% fa riferimento alla necessità di ricorrere al credito al consumo per arrivare a fine mese, in modo particolare chi presenta un reddito netto mensile inferiore a euro. Nucleo familiare 1 persona Beni di Viaggi e Arrivare a Eventi Istruzione/ Mobili consumo vacanze fine mese particolari formazione Spese mediche Altro Reddito Casa proprietà 11% 6% 9% 54% 9% 9% 6% 6% Reddito Affitto/Mutuo 35% 12% 6% 59% 12% 0% 12% 6% Reddito Casa proprietà 26% 16% 29% 3% 16% 6% 26% 16% Reddito Affitto/Mutuo 53% 7% 27% 18% 15% 11% 5% 7% Reddito Casa proprietà 63% 25% 25% 0% 0% 25% 0% 0% Reddito Affitto/Mutuo 43% 13% 48% 0% 22% 0% 4% 17% Reddito Casa proprietà 100% 60% 40% 0% 60% 0% 0% 0% Reddito Affitto/Mutuo 50% 25% 100% 0% 0% 0% 25% 0% Reddito> Casa proprietà 100% 0% 50% 0% 0% 0% 0% 50% Reddito> Affitto/Mutuo 100% 0% 50% 0% 0% 0% 0% 0% Totale 40% 12% 27% 22% 14% 7% 9% 9% Il 51% dei nuclei familiari composti da due persone ricorre al credito al consumo per l acquisto di beni di consumo, soprattutto quelli con redditi più alti. Nel 20% dei casi il ricorso al credito è dettato dalla necessità di arrivare a fine mese, e ciò è vero soprattutto per le classi di reddito inferiori a euro mensili. Nucleo familiare 2 persone Beni di Viaggi e Arrivare a Eventi Istruzione/ Mobili consumo vacanze fine mese particolari formazione Spese mediche Altro Reddito Casa proprietà 23% 8% 0% 69% 0% 0% 0% 8% Reddito Affitto/Mutuo 56% 11% 0% 56% 0% 0% 0% 0% Reddito Casa proprietà 34% 10% 9% 28% 10% 7% 21% 7% Reddito Affitto/Mutuo 41% 13% 6% 33% 6% 6% 17% 6% Reddito Casa proprietà 60% 21% 21% 6% 15% 4% 15% 6% Reddito Affitto/Mutuo 53% 33% 20% 13% 8% 0% 3% 8% Reddito Casa proprietà 53% 24% 24% 0% 18% 0% 12% 12% Reddito Affitto/Mutuo 71% 26% 19% 0% 13% 0% 3% 6% 9

10 Reddito> Casa proprietà 100% 0% 17% 0% 17% 0% 0% 0% Reddito> Affitto/Mutuo 100% 43% 29% 0% 0% 0% 0% 14% Totale 51% 19% 14% 20% 10% 3% 11% 7% Il 58% dei nuclei familiari di 3 persone motiva il ricorso al credito con l acquisto di beni di consumo e il 23% con l acquisto di mobili. Nel primo caso rientrano maggiormente i detentori di redditi più elevati, mentre nel secondo le fasce di reddito comprese tra e euro. Nucleo familiare 3 persone Beni di Viaggi e Arrivare a Eventi Istruzione/ Mobili consumo vacanze fine mese particolari formazione Spese mediche Altro Reddito Casa proprietà 33% 0% 33% 33% 0% 33% 33% 0% Reddito Affitto/Mutuo 0% 0% 0% 50% 0% 50% 0% 0% Reddito Casa proprietà 48% 19% 0% 24% 5% 14% 10% 10% Reddito Affitto/Mutuo 36% 12% 0% 52% 18% 6% 18% 6% Reddito Casa proprietà 58% 13% 11% 8% 18% 13% 16% 3% Reddito Affitto/Mutuo 48% 45% 13% 15% 15% 11% 3% 2% Reddito Casa proprietà 71% 11% 18% 2% 27% 11% 2% 4% Reddito Affitto/Mutuo 71% 29% 27% 4% 20% 6% 0% 6% Reddito> Casa proprietà 60% 25% 30% 0% 15% 10% 5% 0% Reddito> Affitto/Mutuo 82% 6% 24% 0% 12% 12% 6% 12% Totale 58% 23% 15% 13% 17% 11% 7% 4% Anche nel caso dei nuclei di 4 persone si affermano come principali motivazioni del ricorso al credito l acquisto di beni di consumo e di mobili. Nel primo caso sono escluse le classi di reddito più basse che sono invece le prime relativamente all acquisto di mobili. Nucleo familiare 4 persone Beni di Viaggi e Arrivare a Eventi Istruzione/ Mobili consumo vacanze fine mese particolari formazione Spese mediche Altro Reddito Casa proprietà 0% 50% 0% 50% 0% 0% 0% 0% Reddito Affitto/Mutuo 0% 50% 0% 50% 0% 0% 0% 50% Reddito Casa proprietà 71% 14% 7% 14% 7% 29% 7% 0% Reddito Affitto/Mutuo 38% 21% 4% 63% 17% 4% 8% 4% Reddito Casa proprietà 67% 8% 10% 8% 13% 13% 13% 0% Reddito Affitto/Mutuo 64% 40% 33% 19% 26% 12% 7% 2% Reddito Casa proprietà 69% 19% 25% 3% 22% 13% 3% 3% Reddito Affitto/Mutuo 47% 41% 22% 9% 13% 6% 9% 6% Reddito> Casa proprietà 62% 38% 26% 0% 10% 18% 0% 15% 10

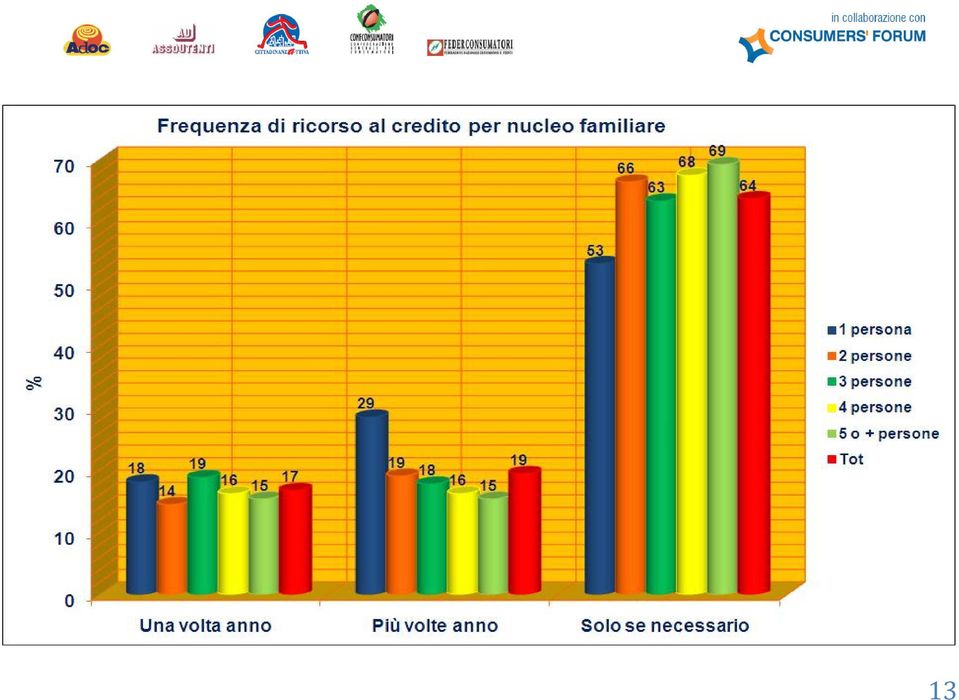

11 Reddito> Affitto/Mutuo 57% 36% 36% 0% 0% 29% 14% 14% Totale 59% 28% 21% 14% 15% 13% 7% 6% Infine, nel caso delle famiglie che comprendono 5 o più persone, si riconfermano come prime due motivazioni di ricorso al credito al consumo l acquisto di beni di consumo e di mobili. Nucleo familiare 5 o + persone Beni di Viaggi e Arrivare a Eventi Istruzione/ Mobili consumo vacanze fine mese particolari formazione Spese mediche Altro Reddito Casa proprietà 0% 0% 0% 100% 0% 0% 0% 0% Reddito Casa proprietà 0% 0% 0% 0% 0% 100% 0% 0% Reddito Affitto/Mutuo 20% 40% 0% 40% 0% 40% 0% 0% Reddito Casa proprietà 71% 12% 6% 29% 18% 0% 6% 0% Reddito Affitto/Mutuo 100% 0% 27% 18% 18% 0% 18% 0% Reddito Casa proprietà 69% 54% 15% 0% 15% 15% 0% 0% Reddito Affitto/Mutuo 60% 40% 20% 0% 20% 40% 20% 0% Reddito> Casa proprietà 71% 14% 14% 0% 43% 29% 0% 0% Reddito> Affitto/Mutuo 60% 0% 20% 0% 20% 0% 0% 0% Totale 68% 22% 14% 15% 18% 14% 6% 0% FREQUENZA CON CUI SI RICORRE AL CREDITO AL CONSUMO Nel 64% dei casi viene dichiarata la propensione a ricorrere al credito al consumo solo in caso di necessità, a fronte di un 19% che dichiara di ricorrervi più volte l anno e il 17% almeno una volta l anno. 11

12 La propensione a ricorrere al credito al consumo solo in caso di necessità accomuna i diversi nuclei familiari ad eccezione di quelli composti da una sola persone, che nel 29% dei casi (a fronte di una media del 19%) dichiarano di ricorrervi più volte l anno. 12

dichiarano di ricorrervi più volte l")

13 13

14 Le tabelle che seguono descrivono cosa accade relativamente alle singole tipologie di nuclei familiari, alle fasce di reddito e alla situazione abitativa. Nel caso dei nuclei mono componenti ricorrono con maggior frequenza al credito consumo quelli con reddito mensile pari a di 2 o euro con a carico il canone di affitto della casa o la rata del mutuo. Nucleo familiare 1 persona Solo se necessario Più volte anno Una volta anno Totale Reddito Casa proprietà 51% 32% 17% 100% Reddito Affitto/Mutuo 65% 35% 0% 100% Reddito Casa proprietà 48% 23% 29% 100% Reddito Affitto/Mutuo 60% 20% 20% 100% Reddito Casa proprietà 75% 12,5% 12,5% 100% Reddito Affitto/Mutuo 30% 43% 27% 100% Reddito Casa proprietà 60% 40% 0% 100% Reddito Affitto/Mutuo 25% 75% 0% 100% Reddito> Casa proprietà 50% 0% 50% 100% Reddito> Affitto/Mutuo 100% 0% 0% 100% Totale 53% 29% 18% 100% Nel caso dei nuclei composti da due persone, vi ricorrono maggiormente i redditi superiori a euro con casa di proprietà. Nucleo familiare 2 persone Solo se necessario Più volte anno Una volta anno Totale Reddito Casa proprietà 54% 31% 15% 100% Reddito Affitto/Mutuo 78% 22% 0% 100% Reddito Casa proprietà 62% 16% 22% 100% Reddito Affitto/Mutuo 64% 25% 11% 100% Reddito Casa proprietà 78% 13% 9% 100% Reddito Affitto/Mutuo 64% 18% 18% 100% Reddito Casa proprietà 71% 23% 6% 100% Reddito Affitto/Mutuo 71% 13% 16% 100% 14

15 Reddito> Casa proprietà 33% 34% 33% 100% Reddito> Affitto/Mutuo 72% 14% 14% 100% Totale 66% 19% 15% 100% Relativamente ai nuclei di tre componenti sono i redditi inferiori a euro a ricorrervi maggiormente. Nucleo familiare 3 persone Solo se necessario Più volte anno Una volta anno Totale Reddito Casa proprietà 33% 34% 33% 100% Reddito Affitto/Mutuo 0% 50% 50% 100% Reddito Casa proprietà 57% 19% 24% 100% Reddito Affitto/Mutuo 46% 27% 27% 100% Reddito Casa proprietà 66% 13% 21% 100% Reddito Affitto/Mutuo 76% 6% 18% 100% Reddito Casa proprietà 64% 20% 16% 100% Reddito Affitto/Mutuo 57% 22% 21% 100% Reddito> Casa proprietà 75% 15% 10% 100% Reddito> Affitto/Mutuo 71% 29% 0% 100% Totale 63% 18% 19% 100% Nel caso delle famiglie a quattro componenti,invece, i redditi inferiore a euro vi ricorrono solo se necessario mentre ne fanno maggior uso quelli di e euro con a carica anche il canone di affitto o la rata del mutuo. Nucleo familiare 4 persone Solo se necessario Più volte anno Una volta anno Totale Reddito Casa proprietà 100% 0% 0% 100% Reddito Affitto/Mutuo 100% 0% 0% 100% Reddito Casa proprietà 79% 7% 14% 100% Reddito Affitto/Mutuo 58% 21% 21% 100% Reddito Casa proprietà 85% 3% 12% 100% Reddito Affitto/Mutuo 50% 29% 21% 100% Reddito Casa proprietà 66% 16% 18% 100% Reddito Affitto/Mutuo 75% 6% 19% 100% 15

16 Reddito> Casa proprietà 64% 23% 13% 100% Reddito> Affitto/Mutuo 64% 28% 28% 100% Totale 66% 16% 16% 100% Infine, nel caso delle famiglie più numerose, sono i redditi di euro con a carico canone di affitto o rata del mutuo a farne con maggior frequenza. Nucleo familiare 5 o + persone Solo se necessario Più volte anno Una volta anno Totale Reddito Casa proprietà 100% 0% 0% 100% Reddito Casa proprietà 100% 0% 0% 100% Reddito Affitto/Mutuo 0% 60% 40% 100% Reddito Casa proprietà 53% 23% 24% 100% Reddito Affitto/Mutuo 82% 0% 18% 100% Reddito Casa proprietà 92% 8% 0% 100% Reddito Affitto/Mutuo 80% 0% 20% 100% Reddito> Casa proprietà 71% 29% 0% 100% Reddito> Affitto/Mutuo 80% 0% 20% 100% Totale 70% 15% 15% 100% TIPOLOGIA DI CREDITO AL CONSUMO Le tipologie di credito al consumo alle quali si ricorre con maggior frequenza sono il prestito presso il punto vendita e il prestito personale, seguiti dagli acquisti mediante carta di credito revolving. Minore il ricorso alla cessione del quinto e alla spesa a credito per l acquisto di prodotti alimentari. 16

17 E evidente che fa ricorso alla cessione del quinto dello stipendio soprattutto la classe degli ultrasessantenni, mentre utilizzano maggiormente la carta di credito revolving le classi più giovani (ad eccezione dei giovanissimi). 17

18 18

19 Analogamente, in base al reddito disponibile, i redditi inferiori a euro sono quelli che ricorrono maggiormente alla spesa a credito giornaliera per l acquisto di prodotti alimentari, mentre sono i detentori di redditi superiori a euro ad utilizzare in maggior misura la carta di credito revolving. Generalmente si stipula un prestito/finanziamento direttamente presso il punto vendita oppure ci si rivolge ad una società finanziaria. 19

20 Solo il 6% dichiara di essersi rivolto ad un mediatore creditizio, figura peraltro conosciuta in meno della metà dei casi (qualsiasi campione si consideri). 20

21 21

22 In particolare, sa chi è il mediatore creditizio il 50% di chi ricorre al credito solo quando necessario, il 47% di chi vi ricorre più volte l anno e il 38% di chi vi ricorre una volta l anno. Considerando l intero campione (1.725 cittadini) risulta che solo il 55% degli intervistati è a conoscenza della differenza tra TAN e TAEG. La percentuale sale al 61% se consideriamo solo il campione formata da chi è ricorso al credito negli ultimi due anni (1.062 cittadini). Inoltre, tale consapevolezza è più diffusa tra quelli che per ottenere un prestito/finanziamento ricorrono al mediatore creditizio e ad un istituto bancario. 22

23 Conosce la differenza tra TAN e TAEG il 59% di chi ricorre al credito al consumo solo se necessario, il 62% di chi vi ricorre una volta l anno e il 64% di chi vi ricorre più volte l anno. Infine, in base al titolo di studio, si riscontra che ne è a conoscenza solo il 19% di chi possiede un titolo elementare; il 36% di chi possiede la licenza media; il 67% di chi è diplomato e l 81% dei laureati. In media, a fronte del prestito/finanziamento ottenuto si ritiene di pagare un tasso di interesse del 12% circa. Il 30% ritiene invece di arrivare a pagare fino al 20% di interessi. La percezione di un tasso di interesse più elevato lo manifesta chi, per il prestito/finanziamento, si è rivolto ad una società finanziaria. 23

24 Infatti, se in generale il 30% del campione dichiara di pagare un tasso di interesse che può arrivare al 20%, la percentuale sale al 43% nel caso di chi si è rivolto ad una società finanziaria. 24

25 Nel caso in cui non si riesca ad ottenere un prestito/finanziamento l atteggiamento più diffuso è quello di posticipare l acquisto e in seconda istanza rivolgersi ad un familiare/amico. 25

26 26

27 Nella tabella sottostante sono riportate informazioni sui comportamenti adottati da chi non riesce ad ottenere un prestito/finanziamento per tipologia di reddito e situazione abitativa. Situazione reddituale/abitativa Posticipa Si rivolge a Si rivolge a società che non Si rivolge a persona acquisto familiare/amico richiedono particolari garanzie privata Altro Reddito Casa proprietà 33% 56% 7% 11% 6% Reddito Affitto/Mutuo 60% 27% 7% 10% 7% Reddito Casa proprietà 49% 35% 10% 16% 5% Reddito Affitto/Mutuo 46% 33% 8% 22% 4% Reddito Casa proprietà 61% 32% 4% 7% 9% Reddito Affitto/Mutuo 55% 33% 6% 14% 8% Reddito Casa proprietà 72% 22% 4% 8% 3% Reddito Affitto/Mutuo 58% 27% 7% 9% 10% Reddito> Casa proprietà 59% 20% 3% 5% 16% Reddito> Affitto/Mutuo 73% 11% 4% 7% 16% Totale 56% 30% 6% 12% 7% SOSTENIBILITA DEL DEBITO CONTRATTO L importo medio del prestito/finanziamento richiesto è di circa euro. Solo il 7% dichiara un importo superiore a euro, mentre il 17% ha chiesto un prestito/finanziamento il cui importo massimo è euro. 27

28 La rata media mensile è di circa 170 euro. Solo il 4% dichiara di pagare meno di 50 euro e solo il 12% afferma di pagare una rata mensile superiore a 250 euro. 28

29 29

30 Nella tabella che segue si riporta per ciascuna fascia di reddito l importo medio del prestito/finanziamento, la rata media mensile, l incidenza della rata sul reddito e la durata media del finanziamento. Ovviamente all aumentare del reddito aumentano l importo richiesto e la rata e invece diminuisce l incidenza della rata sul reddito. Reddito familiare netto mensile Importo medio del prestito/finanziamento Rata media mensile Incidenza della rata sul reddito Durata media del prestito/finanziamento 700 euro euro 102 euro 14,5% 24 mesi euro euro 147 euro 9,8% 26 mesi euro euro 167 euro 8,4% 23 mesi euro euro 191 euro 6,4% 22 mesi Oltre euro euro 220 euro 5,5% 26 mesi Media euro euro 167 euro 7,6% 24 mesi Nelle tabelle sottostanti sono riportate le informazioni relative alle rate medie mensili in base alla fascia di reddito, alla numerosità del nucleo familiare e alla situazione abitativa. E stata quindi calcolata l incidenza in termini percentuali della rata mensile sul reddito mensile. Situazione Rata media mensile (Nucleo 1 persona) Rata media mensile (Nucleo 2 persone) Rata media mensile (Nucleo 3 persone) Rata media mensile (Nucleo 4 persone) Rata media mensile (Nucleo 5 o + persone) Rata media mensile totale reddituale Affitto/ Affitto/ Affitto Affitto/ Affitto/ Affitto/ Proprietà Proprietà Proprietà Proprietà Proprietà Proprietà Mutuo Mutuo /Mutuo Mutuo Mutuo Mutuo Reddito Reddito Reddito Reddito Reddito> Media

31 Situazione reddituale Incidenza media rata/reddito (Nucleo 1 persona) Affitto/ Proprietà Incidenza media rata/reddito (Nucleo 2 persone) Affitto/ Proprietà Incidenza media rata/reddito (Nucleo 3 persone) Affitto Proprietà Incidenza media rata/reddito (Nucleo 4 persone) Affitto/ Proprietà Incidenza media rata/reddito (Nucleo 5 o + persone) Affitto/ Proprietà Incidenza media rata/reddito prestito Totale Proprietà Mutuo Mutuo /Mutuo Mutuo Mutuo Reddito % 17% 13% 12% 15% 11% 4% 37% 4% - 12,5% 17% Reddito % 11% 9% 10% 9% 10% 9% 10% 12% 8% 9% 10% Reddito % 9% 9% 9% 8% 8% 9% 8% 7% 8% 8% 8% Reddito % 7% 6% 6% 6% 6% 6% 7% 7% 7% 6% 6,5% Reddito> % 6% 4% 6% 5% 5% 6% 5,5% 6% 7% 10% 5,5 Media 6% 7,4% 7% 7,5% 7,5% 8% 9% 8% 8% 8% 7,5% 8% Affitto/ Mutuo Il 48% di chi è ricorso al credito al consumo afferma di avere avuto difficoltà o di aver temuto di non riuscire a far fronte al rimborso del prestito/finanziamento. Di conseguenza ha dovuto eliminare o ridimensionare altre spese, rivolgersi a familiari o amici o addirittura chiedere un ulteriore prestito. 31

32 Le difficoltà sono avvertite in modo trasversale da tutti i nuclei familiari indipendentemente dal numero di componenti. 32

33 Il campione di 510 persone che hanno dichiarato di aver avuto o temuto difficoltà nel rimborso del debito contratto è composto per il 28% circa da nuclei familiari di 2 persone, per il 25,3% da nuclei di 3 persone, per il 21% da nuclei di 4 persone, per il 20% circa da nuclei mono componenti e per il restante 6,3% da famiglie composte da 5 o più persone. Nel 60% dei casi si tratta di cittadini che dichiarano di pagare un canone di affitto mensile o la rata del mutuo. Situazione reddituale /abitativa 1 pers 2 pers 3 pers 4 pers 5 o + pers Media Reddito Casa proprietà 4,9% 2,0% 0,4% 0,2% 0,0% 7,5% Reddito Affitto/Mutuo 3,1% 1,0% 0,2% 0,4% 0,0% 4,7% Reddito Casa proprietà 2,2% 7,5% 1,6% 1,8% 0,2% 13,1% Reddito Affitto/Mutuo 7,5% 6,1% 4,9% 3,3% 0,6% 22,4% Reddito Casa proprietà 0,0% 2,4% 3,3% 3,3% 2,5% 11,6% Reddito Affitto/Mutuo 1,8% 5,5% 6,5% 6,9% 1,8% 22,4% Reddito Casa proprietà 0,0% 0,8% 2,4% 2,0% 0,4% 5,5% Reddito Affitto/Mutuo 0,2% 2,4% 4,7% 1,2% 0,6% 9,0% Reddito> Casa proprietà 0,0% 0,0% 1,0% 1,4% 0,0% 2,4% Reddito> Affitto/Mutuo 0,0% 0,4% 0,4% 0,6% 0,2% 1,6% Media 19,6% 27,8% 25,3% 21,0% 6,3% 100,0% La tipologia di nuclei familiari che hanno dichiarato di avere avuto delle difficoltà è sintetizzata nella seguente tabella. Numerosità Reddito medio Importo medio del Rata media nucleo familiare mensile prestito mensile Incidenza rata/reddito 1 pers. Affitto/Mutuo ,8% Abitazione di proprietà ,5% 2 pers. Affitto/Mutuo ,2% Abitazione di proprietà ,1% 3 pers. Affitto/Mutuo ,6% Abitazione di proprietà ,2% 4 pers. Affitto/Mutuo ,9% Abitazione di proprietà ,5% 5 o + Affitto/Mutuo ,8% 33

34 Abitazione di proprietà ,8% Totale Affitto/Mutuo % Totale Abitazione di proprietà ,3% Nella tabella seguente sono riportate la azioni intraprese da chi ha incontrato difficoltà nel rimborso del debito, per tipologia di reddito e situazione abitativa. Le percentuali più elevate rispetto alla richiesta di un ulteriore prestito si riscontrano in corrispondenza dei redditi di e euro con a carico affitto o mutuo, e dei redditi di euro con abitazione di proprietà. Situazione reddituale /abitativa Eliminato/ridimensionato altre spese Chiesto aiuto a familiare/amico Chiesto ulteriore prestito Non ha risolto Ha venduto un bene in suo possesso Reddito Casa proprietà 26% 61% 13% 3% 11% Reddito Affitto/Mutuo 29% 50% 8% 17% 8% Reddito Casa proprietà 43% 46% 24% 9% 9% Reddito Affitto/Mutuo 41% 29% 32% 7% 9% Reddito Casa proprietà 49% 42% 17% 8% 10% Reddito Affitto/Mutuo 32% 39% 27% 15% 6% Reddito Casa proprietà 46% 36% 21% 0% 4% Reddito Affitto/Mutuo 57% 28% 20% 2% 9% Reddito> Casa proprietà 50% 42% 17% 17% 0% Reddito> Affitto/Mutuo 50% 38% 0% 13% 38% Media 43% 40% 24% 10% 7% 34

35 Da quanto in precedenza illustrato emerge una sorta di identikit di chi ricorre al credito al consumo (sulla base al nostro campione di riferimento). Cittadino di sesso Che risiede Ha un età media di Il suo nucleo familiare è formato da Il suo titolo di studio è Ha un occupazione come Ha un abitazione Ricorre al credito al consumo solo se necessario e per Per il prestito/finanziamento si rivolge Se non riesce ad ottenere il prestito/finanziamento Ha un reddito familiare mensile medio di Chiede un prestito/finanziamento di Sostiene una rata mensile media di Ritiene di pagare un tasso di interesse del La rata mensile incide sul suo reddito per il Il prestito/finanziamento richiesto dura in media Se ha difficoltà nel sostenere i pagamenti Maschile o femminile (è uguale) Nelle aree centro - meridionali del Paese 45 anni 3 persone Diploma Collaboratore/ Dip. Tempo determ./ Dip. Tempo indeterminato In affitto Beni di consumo Direttamente al punto vendita Posticipa l acquisto euro euro 167 euro 12% circa 8% circa 24 mesi Elimina o riduce altre spese 35

IL CONSUMATORE E IL CREDITO Indagine sul rapporto tra i consumatori e i prodotti di credito al consumo anno 2012

IL CONSUMATORE E IL CREDITO Indagine sul rapporto tra i consumatori e i prodotti di al consumo anno 2012 Il al consumo in Italia Il settore del ai consumatori è regolato dal Testo Unico Bancario, così

IL CONSUMATORE E IL CREDITO Indagine sul rapporto tra i consumatori e i prodotti di al consumo anno 2012 Il al consumo in Italia Il settore del ai consumatori è regolato dal Testo Unico Bancario, così

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

NOTE DI COMMENTO AI DATI DEGLI INTERVENTI DELLA FONDAZIONE ANTIUSURA: DAL 1 GENNAIO AL 31 DICEMBRE 2006

NOTE DI COMMENTO AI DATI DEGLI INTERVENTI DELLA FONDAZIONE ANTIUSURA: DAL 1 GENNAIO AL 31 DICEMBRE 2006 Le persone che hanno usufruito degli interventi, sia con risorse proprie della Fondazione, e sia

NOTE DI COMMENTO AI DATI DEGLI INTERVENTI DELLA FONDAZIONE ANTIUSURA: DAL 1 GENNAIO AL 31 DICEMBRE 2006 Le persone che hanno usufruito degli interventi, sia con risorse proprie della Fondazione, e sia

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

4 I LAUREATI E IL LAVORO

4I LAUREATI E IL LAVORO 4 I LAUREATI E IL LAVORO La laurea riduce la probabilità di rimanere disoccupati dopo i 30 anni L istruzione si rivela sempre un buon investimento a tutela della disoccupazione.

4I LAUREATI E IL LAVORO 4 I LAUREATI E IL LAVORO La laurea riduce la probabilità di rimanere disoccupati dopo i 30 anni L istruzione si rivela sempre un buon investimento a tutela della disoccupazione.

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA. Ricerca a cura di Confcommercio Format

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

Dati e informazioni su ricchezza e povertà delle famiglie straniere in Italia nel 2008. Agosto 2011

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

FACCIAMO I CONTI! Elaborazione dati e testi: Relatore: Valentina Mezzani Mara Sartori. Alberto Mastini Presidente Federconsumatori Verona

FACCIAMO I CONTI! Relatore: Alberto Mastini Presidente Federconsumatori Verona Elaborazione dati e testi: Valentina Mezzani Mara Sartori Elaborazione e stampa a cura di Federconsumatori Verona Per Credito

FACCIAMO I CONTI! Relatore: Alberto Mastini Presidente Federconsumatori Verona Elaborazione dati e testi: Valentina Mezzani Mara Sartori Elaborazione e stampa a cura di Federconsumatori Verona Per Credito

4I LAUREATI E IL LAVORO

4I LAUREATI E IL LAVORO 4 I LAUREATI E IL LAVORO La laurea riduce la probabilità di rimanere disoccupati dopo i 35 anni L istruzione si rivela sempre un buon investimento a tutela della disoccupazione.

4I LAUREATI E IL LAVORO 4 I LAUREATI E IL LAVORO La laurea riduce la probabilità di rimanere disoccupati dopo i 35 anni L istruzione si rivela sempre un buon investimento a tutela della disoccupazione.

CAPITOLO II. (non downloader consapevoli)

") CAPITOLO II Utenti che non hanno scaricato contenuti digitali nell ultimo anno ma sono consapevoli della possibilità di acquistare contenuti culturali da internet (non downloader consapevoli) I COMPORTAMENTI

CAPITOLO II Utenti che non hanno scaricato contenuti digitali nell ultimo anno ma sono consapevoli della possibilità di acquistare contenuti culturali da internet (non downloader consapevoli) I COMPORTAMENTI

Il settore moto e il credito al consumo

Il settore moto e il credito al consumo Rapporto di ricerca ISPO per Marzo 2010 RIF. 1201V110 Indice 2 Capitolo 1: Lo scenario pag. 3 Capitolo 2: Il Credito al Consumo: atteggiamenti 13 Capitolo 3: Il

Il settore moto e il credito al consumo Rapporto di ricerca ISPO per Marzo 2010 RIF. 1201V110 Indice 2 Capitolo 1: Lo scenario pag. 3 Capitolo 2: Il Credito al Consumo: atteggiamenti 13 Capitolo 3: Il

I processi decisionali all interno delle coppie

9 aprile 2003 I processi decisionali all interno delle coppie Nel 2001 l indagine Panel europeo sulle famiglie ha dedicato una particolare attenzione agli aspetti legati ai processi decisionali all interno

9 aprile 2003 I processi decisionali all interno delle coppie Nel 2001 l indagine Panel europeo sulle famiglie ha dedicato una particolare attenzione agli aspetti legati ai processi decisionali all interno

LE TASSE SUL LAVORO CHE BLOCCANO CRESCITA, CONSUMI E INVESTIMENTI

992 www.freenewsonline.it i dossier www.freefoundation.com LE TASSE SUL LAVORO CHE BLOCCANO CRESCITA, CONSUMI E INVESTIMENTI 11 febbraio 2015 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il 9 febbraio

992 www.freenewsonline.it i dossier www.freefoundation.com LE TASSE SUL LAVORO CHE BLOCCANO CRESCITA, CONSUMI E INVESTIMENTI 11 febbraio 2015 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il 9 febbraio

Risparmi e debiti delle famiglie italiane: la forbice

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

UNA CITTÁ CONTRO LA VIOLENZA

COMMISSIONE PER LE PARI OPPORTUNITÁ TRA UOMO E DONNA QUESTIONARIO UNA CITTÁ CONTRO LA VIOLENZA 1- INTRODUZIONE 1.1 La popolazione oggetto d indagine In riferimento agli obiettivi prefissati dalla commissione

COMMISSIONE PER LE PARI OPPORTUNITÁ TRA UOMO E DONNA QUESTIONARIO UNA CITTÁ CONTRO LA VIOLENZA 1- INTRODUZIONE 1.1 La popolazione oggetto d indagine In riferimento agli obiettivi prefissati dalla commissione

ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano alcuni

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano alcuni

I costi per crescere un figlio/a da 0 a 18 anni. 3 rapporto Osservatorio Nazionale Federconsumatori (su dati 2015)

") I costi per crescere un figlio/a da 0 a 18 anni. 3 rapporto Osservatorio Nazionale Federconsumatori (su dati 2015) Quadro generale Le famiglie si trovano in un quadro economico nazionale che risulta sconfortante:

I costi per crescere un figlio/a da 0 a 18 anni. 3 rapporto Osservatorio Nazionale Federconsumatori (su dati 2015) Quadro generale Le famiglie si trovano in un quadro economico nazionale che risulta sconfortante:

1) A quale Livello Acli appartieni? (una sola risposta) Punto famiglia Sportello immigrati Patronato altro: Nessuna risposta

A quale Livello Acli appartieni? (una sola risposta) Punto famiglia Sportello immigrati Patronato altro: Nessuna risposta") Ricerca e azione sociale per favorire l inclusione delle persone in condizioni di marginalità o di disagio. Progetto, finanziato dal Ministero del Lavoro e delle Politiche sociali ai sensi della legge

Ricerca e azione sociale per favorire l inclusione delle persone in condizioni di marginalità o di disagio. Progetto, finanziato dal Ministero del Lavoro e delle Politiche sociali ai sensi della legge

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL MUTUATARIO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL MUTUATARIO PREMESSA I segnali di ripartenza sul mercato del credito sono sempre più evidenti. Le prime avvisaglie di miglioramento si

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL MUTUATARIO PREMESSA I segnali di ripartenza sul mercato del credito sono sempre più evidenti. Le prime avvisaglie di miglioramento si

LA CONDIZIONE DEL DOTTORATO DI RICERCA A BOLOGNA NEL 2000

ASSOCIAZIONE DOTTORANDI E DOTTORI DI RICERCA ITALIANI LA CONDIZIONE DEL DOTTORATO DI RICERCA A BOLOGNA NEL Nel dicembre del la sezione di Bologna dell ADI ha condotto un questionario tra gli iscritti ai

ASSOCIAZIONE DOTTORANDI E DOTTORI DI RICERCA ITALIANI LA CONDIZIONE DEL DOTTORATO DI RICERCA A BOLOGNA NEL Nel dicembre del la sezione di Bologna dell ADI ha condotto un questionario tra gli iscritti ai

ANALISI DEL MUTUATARIO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL MUTUATARIO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL MUTUATARIO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano

QUESTIONARIO DI RILEVAZIONE DESTINATO ALLE IMPRESE FEMMINILI BERGAMASCHE

QUESTIONARIO DI RILEVAZIONE DESTINATO ALLE IMPRESE FEMMINILI BERGAMASCHE PARTE A: DATI DI ORGANIZZAZIONE E GESTIONE AZIENDALE A.1 Anno di costituzione dell attività: da 0 a 3 anni da 3 a 10 anni oltre

QUESTIONARIO DI RILEVAZIONE DESTINATO ALLE IMPRESE FEMMINILI BERGAMASCHE PARTE A: DATI DI ORGANIZZAZIONE E GESTIONE AZIENDALE A.1 Anno di costituzione dell attività: da 0 a 3 anni da 3 a 10 anni oltre

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO PREMESSA Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO PREMESSA Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla

Calamità naturali: il 72% dei residenti in zone a rischio è disposto a sottoscrivere un assicurazione per tutelarsi

Nuova indagine CINEAS Calamità naturali: il 72% dei residenti in zone a rischio è disposto a sottoscrivere un assicurazione per tutelarsi Il 73% degli intervistati ha vissuto una o più volte catastrofi

Nuova indagine CINEAS Calamità naturali: il 72% dei residenti in zone a rischio è disposto a sottoscrivere un assicurazione per tutelarsi Il 73% degli intervistati ha vissuto una o più volte catastrofi

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

7.2 Indagine di Customer Satisfaction

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 795 clienti TIEMME SpA (errore di campionamento +/ 2%) rappresentativo della popolazione obiettivo,

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 795 clienti TIEMME SpA (errore di campionamento +/ 2%) rappresentativo della popolazione obiettivo,

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

Carte di credito: il 37% degli Svizzeri ne possiede due

Carte di credito: il 37% degli Svizzeri ne possiede due In Svizzera, la maggior parte di coloro che detengono una carta di credito si serve di questo mezzo di pagamento almeno una volta a settimana. Come

Carte di credito: il 37% degli Svizzeri ne possiede due In Svizzera, la maggior parte di coloro che detengono una carta di credito si serve di questo mezzo di pagamento almeno una volta a settimana. Come

TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUL CUNEO FISCALE E NESSUNO VI HA MAI SPIEGATO

760 TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUL CUNEO FISCALE E NESSUNO VI HA MAI SPIEGATO 10 Settembre 2014 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia - Il Popolo della Libertà

760 TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUL CUNEO FISCALE E NESSUNO VI HA MAI SPIEGATO 10 Settembre 2014 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia - Il Popolo della Libertà

F E D E R C O N S U M A T O R I

* INDAGINE SULLA CONOSCENZA DEI FARMACI EQUIVALENTI/GENERICI Sintesi ricerca F E D E R C O N S U M A T O R I FEDERAZIONE NAZIONALE CONSUMATORI E UTENTI Roma, 21 giugno 2012 Presentazione a cura di Roberto

* INDAGINE SULLA CONOSCENZA DEI FARMACI EQUIVALENTI/GENERICI Sintesi ricerca F E D E R C O N S U M A T O R I FEDERAZIONE NAZIONALE CONSUMATORI E UTENTI Roma, 21 giugno 2012 Presentazione a cura di Roberto

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

www.alexpander.it TAEG Tasso Annuo Effettivo Globale TASSO GLOBALE

TAEG Tasso Annuo Effettivo Globale Costo totale del credito a carico del consumatore espresso in percentuale annua del credito concesso 1. Il TAEG, come indicato dall art. 122, d.lgs. 385/93, T.U. delle

TAEG Tasso Annuo Effettivo Globale Costo totale del credito a carico del consumatore espresso in percentuale annua del credito concesso 1. Il TAEG, come indicato dall art. 122, d.lgs. 385/93, T.U. delle

DISAGIO ECONOMICO DELLE FAMIGLIE STRANIERE

DISAGIO ECONOMICO DELLE FAMIGLIE STRANIERE Analisi e mappatura del disagio economico delle famiglie in Italia suddivise tra famiglie straniere, miste e italiane GENNAIO 2011 FINALITA DELLO STUDIO Lo studio

DISAGIO ECONOMICO DELLE FAMIGLIE STRANIERE Analisi e mappatura del disagio economico delle famiglie in Italia suddivise tra famiglie straniere, miste e italiane GENNAIO 2011 FINALITA DELLO STUDIO Lo studio

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

Indagine Mercato Immobiliare (Maggio 2009)

") Indagine Mercato Immobiliare (Maggio 2009) SINTESI Premessa L indagine che segue è stata realizzata per la Sezione Immobiliare che comprende anche le Agenzie Immobiliari senesi aderenti a Confindustria

Indagine Mercato Immobiliare (Maggio 2009) SINTESI Premessa L indagine che segue è stata realizzata per la Sezione Immobiliare che comprende anche le Agenzie Immobiliari senesi aderenti a Confindustria

L associazione degli Enti di Previdenza Privati AdEPP

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

Inserimento professionale dei diplomati universitari

22 luglio 2003 Inserimento professionale dei diplomati universitari Indagine 2002 Nel corso degli ultimi anni l Istat ha rivisitato e notevolmente ampliato il patrimonio informativo sull istruzione e la

22 luglio 2003 Inserimento professionale dei diplomati universitari Indagine 2002 Nel corso degli ultimi anni l Istat ha rivisitato e notevolmente ampliato il patrimonio informativo sull istruzione e la

I FINANZIAMENTI AGLI STRANIERI

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

Nuovo calcolo ISEE 2014 redditi inclusi NUOVO ISEE

NUOVO ISEE Con la riforma del nuovo ISEE a partire dal 1 gennaio 2014, ai fini di determinazione delle fasce di reddito e della misurazione della situazione economica delle famiglie, viene introdotto un

NUOVO ISEE Con la riforma del nuovo ISEE a partire dal 1 gennaio 2014, ai fini di determinazione delle fasce di reddito e della misurazione della situazione economica delle famiglie, viene introdotto un

RAGAZZI IN GIOCO PROGETTO LUDOPATIE IN COLLABORAZIONE CON

IN COLLABORAZIONE CON Aprile 2014 CAMPIONE Fasce di età 25,0% 25,0% 25,0% Totale Italia 35-39 anni 20,2% 40-44 anni 26,3% 45-49 anni 34,6% Oltre 49 anni 18,9% 25,0% TOTALE 100,0% Sesso Totale Italia Maschio

IN COLLABORAZIONE CON Aprile 2014 CAMPIONE Fasce di età 25,0% 25,0% 25,0% Totale Italia 35-39 anni 20,2% 40-44 anni 26,3% 45-49 anni 34,6% Oltre 49 anni 18,9% 25,0% TOTALE 100,0% Sesso Totale Italia Maschio

L Università di Trento tutti gli studenti che si impegnano. PREMI DI MERITO...quando studiare ti conviene

L Università di Trento tutti gli studenti che si impegnano PREMI DI MERITO...quando studiare ti conviene PREMI DI MERITO...quando studiare ti conviene Cos è il premio di merito Unitn è il primo ateneo

L Università di Trento tutti gli studenti che si impegnano PREMI DI MERITO...quando studiare ti conviene PREMI DI MERITO...quando studiare ti conviene Cos è il premio di merito Unitn è il primo ateneo

Anno 2012 L USO DELLA LINGUA ITALIANA, DEI DIALETTI E DI ALTRE LINGUE IN ITALIA

27 ottobre 2014 Anno L USO DELLA LINGUA ITALIANA, DEI DIALETTI E DI ALTRE LINGUE IN ITALIA Nel, in Italia, il 53,1% delle persone di 18-74 anni (23 milioni 351mila individui) parla in prevalenza in famiglia.

27 ottobre 2014 Anno L USO DELLA LINGUA ITALIANA, DEI DIALETTI E DI ALTRE LINGUE IN ITALIA Nel, in Italia, il 53,1% delle persone di 18-74 anni (23 milioni 351mila individui) parla in prevalenza in famiglia.

DIREZIONE SERVIZI CIVICI E DEMOGRAFICI. Uffici di Anagrafe e Stato Civile di Corso Torino

DIREZIONE SERVIZI CIVICI E DEMOGRAFICI Uffici di Anagrafe e Stato Civile di Corso Torino INDAGINE DI CUSTOMER SATISFACTION 2012 Pagina 1 di 11 Durante il periodo 15-30 Dicembre 2012, presso la sede degli

DIREZIONE SERVIZI CIVICI E DEMOGRAFICI Uffici di Anagrafe e Stato Civile di Corso Torino INDAGINE DI CUSTOMER SATISFACTION 2012 Pagina 1 di 11 Durante il periodo 15-30 Dicembre 2012, presso la sede degli

C E N S I S OUTLOOK ITALIA. Clima di fiducia e aspettative delle famiglie italiane nel 2 semestre 2013

C E N S I S OUTLOOK ITALIA Clima di fiducia e aspettative delle famiglie italiane nel 2 semestre 2013 Roma, 16 ottobre 2013 - Sono sempre più numerose le famiglie che non riescono a far fronte alle spese

C E N S I S OUTLOOK ITALIA Clima di fiducia e aspettative delle famiglie italiane nel 2 semestre 2013 Roma, 16 ottobre 2013 - Sono sempre più numerose le famiglie che non riescono a far fronte alle spese

Consumer trend: atteggiamenti e giudizi sul credito al consumo

Consumer trend: atteggiamenti e giudizi sul credito al consumo Rapporto di ricerca Luglio 2010 (Rif. 1215v110) Indice 2 Capitolo I - L andamento dell economia e del credito al consumo oggi pag. 3 Capitolo

Consumer trend: atteggiamenti e giudizi sul credito al consumo Rapporto di ricerca Luglio 2010 (Rif. 1215v110) Indice 2 Capitolo I - L andamento dell economia e del credito al consumo oggi pag. 3 Capitolo

sulle condizioni sociali dei cittadini con più di 55 anni

TORINO TORINO COMUNE DI AVIGLIANA sulle condizioni sociali dei cittadini con più di 55 anni Elaborazione dei 444 Questionari riconsegnati Perchè un'indagine sulle condizioni sociali dei cittadini Aviglianesi

TORINO TORINO COMUNE DI AVIGLIANA sulle condizioni sociali dei cittadini con più di 55 anni Elaborazione dei 444 Questionari riconsegnati Perchè un'indagine sulle condizioni sociali dei cittadini Aviglianesi

LE PICCOLE IMPRESE E IL CREDITO. Il volto poco amico delle banche

LE PICCOLE IMPRESE E IL CREDITO Il volto poco amico delle banche Metodologia Indagine quantitativa condotta mediante somministrazione telefonica (sistema C.A.T.I. Computer Assisted Telephone Interview)

LE PICCOLE IMPRESE E IL CREDITO Il volto poco amico delle banche Metodologia Indagine quantitativa condotta mediante somministrazione telefonica (sistema C.A.T.I. Computer Assisted Telephone Interview)

Sondaggio bonus.ch sul leasing auto: chi prova il leasing non lo lascia più

Sondaggio bonus.ch sul leasing auto: chi prova il leasing non lo lascia più Il pagamento in contanti rimane il mezzo di finanziamento preferito quando si acquista un autovettura, ma il leasing auto si

Sondaggio bonus.ch sul leasing auto: chi prova il leasing non lo lascia più Il pagamento in contanti rimane il mezzo di finanziamento preferito quando si acquista un autovettura, ma il leasing auto si

UTILIZZO E LIVELLO DI SODDISFAZIONE VERSO I PRINCIIPALI STRUMENTI DI E-GOVERNEMENT TRA I CONSUMATORI ITALIANI.

29 marzo 2012 Anno 2011 USO DELL E-GOVERNMENT DA PARTE DI CONSUMATORI E IMPRESE L Istat, in collaborazione con il Dipartimento per l innovazione tecnologica (Dit), ha svolto nel 2011 un indagine sull utilizzo

29 marzo 2012 Anno 2011 USO DELL E-GOVERNMENT DA PARTE DI CONSUMATORI E IMPRESE L Istat, in collaborazione con il Dipartimento per l innovazione tecnologica (Dit), ha svolto nel 2011 un indagine sull utilizzo

A cura della Segreteria Provinciale S.A.P.P.e di Novara

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

A cura della Segreteria Provinciale S.A.P.P.e di Novara 1 COS E IL MUTUO INPDAP Il mutuo inpdap è un mutuo ipotecario per l'acquisto della prima casa erogato dall' Istituto Nazionale per i Dipendenti dell'

L indagine Borsa Immobiliare di Roma 2015: le famiglie romane e il mercato immobiliare

L indagine Borsa Immobiliare di Roma 2015: le famiglie romane e il mercato immobiliare Intermediazione e Valutazione novembre 2015 novembre 2015-1/16 Indice dei contenuti 1. INTERMEDIAZIONE 1.1. Gli acquisti

L indagine Borsa Immobiliare di Roma 2015: le famiglie romane e il mercato immobiliare Intermediazione e Valutazione novembre 2015 novembre 2015-1/16 Indice dei contenuti 1. INTERMEDIAZIONE 1.1. Gli acquisti

LA POVERTÀ IN ITALIA. Anno 2011. 17 luglio 2012. INCIDENZA DI POVERTÀ RELATIVA PER RIPARTIZIONE GEOGRAFICA. Anni 2008-2011, valori percentuali

17 luglio 2012 Anno 2011 LA POVERTÀ IN ITALIA Nel 2011, l 11,1% delle famiglie è in condizione di povertà relativa (per un totale di 8.173 mila persone) e il 5,2% lo è in termini assoluti (3.415 mila).

17 luglio 2012 Anno 2011 LA POVERTÀ IN ITALIA Nel 2011, l 11,1% delle famiglie è in condizione di povertà relativa (per un totale di 8.173 mila persone) e il 5,2% lo è in termini assoluti (3.415 mila).

Gli italiani e la voglia di cash. Renato Mannheimer Sociologo, politologo, Presidente di Ispo Ricerche

Gli italiani e la voglia di cash Renato Mannheimer Sociologo, politologo, Presidente di Ispo Ricerche Come si muove il consumatore tra i diversi sistemi di pagamento? 2 Appare consolidato l uso delle carte

Gli italiani e la voglia di cash Renato Mannheimer Sociologo, politologo, Presidente di Ispo Ricerche Come si muove il consumatore tra i diversi sistemi di pagamento? 2 Appare consolidato l uso delle carte

Tavole IPR Marketing Fidelizzazione.xls

SONDAGGIO IPR MARKETING SU CARTE FEDELTA E RACCOLTE PUNTI Milano, giugno 2007 Il 75% degli italiani possiede almeno una carta fedeltà e di questi il 38% ne ha più di una nel suo portafoglio. Stando all

SONDAGGIO IPR MARKETING SU CARTE FEDELTA E RACCOLTE PUNTI Milano, giugno 2007 Il 75% degli italiani possiede almeno una carta fedeltà e di questi il 38% ne ha più di una nel suo portafoglio. Stando all

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

COMUNICATO STAMPA. Indagine sui consumi e lo stile di vita delle famiglie sammarinesi. (anno di riferimento 2014)

") San Marino, 2 Settembre 2015 COMUNICATO STAMPA Indagine sui consumi e lo stile di vita delle famiglie sammarinesi (anno di riferimento 2014) L Ufficio Statistica comunica la sintesi dell indagine sui consumi

San Marino, 2 Settembre 2015 COMUNICATO STAMPA Indagine sui consumi e lo stile di vita delle famiglie sammarinesi (anno di riferimento 2014) L Ufficio Statistica comunica la sintesi dell indagine sui consumi

Problematiche, prospettive e interventi

Anche gli imprenditori stranieri soffrono la crisi Burocrazia, ritardo dei pagamenti e l accesso al credito i maggiori ostacoli all attività Più difficoltà per le imprese edili e nel Centro Italia La crisi

Anche gli imprenditori stranieri soffrono la crisi Burocrazia, ritardo dei pagamenti e l accesso al credito i maggiori ostacoli all attività Più difficoltà per le imprese edili e nel Centro Italia La crisi

MIGRANTI E SERVIZI FINANZIARI

N questionario (non compilare) MIGRANTI E SERVIZI FINANZIARI Con questo questionario le chiediamo di aiutarci a capire i suoi rapporti con il sistema bancario italiano: modalità, livello di soddisfazione,

N questionario (non compilare) MIGRANTI E SERVIZI FINANZIARI Con questo questionario le chiediamo di aiutarci a capire i suoi rapporti con il sistema bancario italiano: modalità, livello di soddisfazione,

L INFLUENZA CHE I BAMBINI HANNO SUGLI ACQUISTI FAMILIARI PRESENTAZIONE DEI DATI

L INFLUENZA CHE I BAMBINI HANNO SUGLI ACQUISTI FAMILIARI PRESENTAZIONE DEI DATI Progetto realizzato per conto di: TRADE BUSINESS METODOLOGIA E CAMPIONE Interviste telefoniche C.A.T.I OMNIBUS 206 interviste

L INFLUENZA CHE I BAMBINI HANNO SUGLI ACQUISTI FAMILIARI PRESENTAZIONE DEI DATI Progetto realizzato per conto di: TRADE BUSINESS METODOLOGIA E CAMPIONE Interviste telefoniche C.A.T.I OMNIBUS 206 interviste

Le persone senza dimora

Le persone senza dimora Linda Laura Sabbadini Direttore Dipartimento statistiche sociali e ambientali 9 Ottobre 2012 In maggioranza vivono al Nord Sono 47.648 le persone senza dimora che tra novembre e

Le persone senza dimora Linda Laura Sabbadini Direttore Dipartimento statistiche sociali e ambientali 9 Ottobre 2012 In maggioranza vivono al Nord Sono 47.648 le persone senza dimora che tra novembre e

7.2 Indagine di Customer Satisfaction

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 373 clienti di Tiemme Spa sede operativa di Piombino (errore di campionamento +/- 2%) rappresentativo

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 373 clienti di Tiemme Spa sede operativa di Piombino (errore di campionamento +/- 2%) rappresentativo

La fotografia dell occupazione

La fotografia dell occupazione La dimensione aziendale Come osservato precedentemente in Veneto il 97,3% delle imprese ha un numero di addetti inferiore a 19 e raccoglie il 60,5% del totale degli occupati

La fotografia dell occupazione La dimensione aziendale Come osservato precedentemente in Veneto il 97,3% delle imprese ha un numero di addetti inferiore a 19 e raccoglie il 60,5% del totale degli occupati

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento

Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento 1 I contratti a distanza sono caratterizzati dall essere stipulati senza la presenza fisica e simultanea di chi

Acquista in sicurezza online Contratti a distanza - aggiornamento normativa di riferimento 1 I contratti a distanza sono caratterizzati dall essere stipulati senza la presenza fisica e simultanea di chi

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2003 Feb 2013) Marzo 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2003 Feb 2013) Marzo 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

L indagine Borsa Immobiliare di Roma 2015: le famiglie romane e il mercato immobiliare

L indagine Borsa Immobiliare di Roma 2015: le famiglie romane e il mercato immobiliare Transazioni effettuate, previste e mutui luglio 2015 Luglio 2015-1/12 Acquisti effettuati 6,1 5,8 7,2 7,0 4,5 2015

L indagine Borsa Immobiliare di Roma 2015: le famiglie romane e il mercato immobiliare Transazioni effettuate, previste e mutui luglio 2015 Luglio 2015-1/12 Acquisti effettuati 6,1 5,8 7,2 7,0 4,5 2015

non posso permettermi la casa che vorrei... se solo quell appartamento costasse un pò meno..

Comune di Modena ASSESSORATO ALLE POLITICHE SOCIALI SANITARIE E ABITATIVE non posso permettermi la casa che vorrei... se solo quell appartamento costasse un pò meno.. Cerchi casa e stai vivendo un momento

Comune di Modena ASSESSORATO ALLE POLITICHE SOCIALI SANITARIE E ABITATIVE non posso permettermi la casa che vorrei... se solo quell appartamento costasse un pò meno.. Cerchi casa e stai vivendo un momento

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

REPUBBLICA - SOMEDIA INDAGINE SU LA DIFFUSIONE E L AFFERMAZIONE DELLE ENERGIE ALTERNATIVE. Roma, 27/03/2007 2006 117RS.

REPUBBLICA - SOMEDIA INDAGINE SU LA DIFFUSIONE E L AFFERMAZIONE DELLE ENERGIE ALTERNATIVE Roma, 27/03/2007 2006 117RS Presentazione 02 PRESENTAZIONE DELLA RICERCA Autore: Format Srl - ricerche di mercato

REPUBBLICA - SOMEDIA INDAGINE SU LA DIFFUSIONE E L AFFERMAZIONE DELLE ENERGIE ALTERNATIVE Roma, 27/03/2007 2006 117RS Presentazione 02 PRESENTAZIONE DELLA RICERCA Autore: Format Srl - ricerche di mercato

CERMES 2014. CERMES Centro di Ricerche su Marketing e Servizi. La spending review dei consumatori italiani

2014 La spending review dei consumatori italiani 1 1 STRUTTURA CAMPIONE (1) Le slide successive presentano i risultati di una ricerca Cermes sulla fiducia dei consumatori e sull andamento dei prezzi ;

2014 La spending review dei consumatori italiani 1 1 STRUTTURA CAMPIONE (1) Le slide successive presentano i risultati di una ricerca Cermes sulla fiducia dei consumatori e sull andamento dei prezzi ;

L 82 PER CENTO DEI PROPRIETARI DI PRIMA CASA SONO PENSIONATI, OPERAI E IMPIEGATI

L 82 PER CENTO DEI PROPRIETARI DI PRIMA CASA SONO PENSIONATI, OPERAI E IMPIEGATI Con l abolizione della Tasi sulla prima casa, la percentuale di famiglie più interessate dallo sgravio saranno quelle dei

L 82 PER CENTO DEI PROPRIETARI DI PRIMA CASA SONO PENSIONATI, OPERAI E IMPIEGATI Con l abolizione della Tasi sulla prima casa, la percentuale di famiglie più interessate dallo sgravio saranno quelle dei

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Feb 2015) Marzo 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in Italia (Gen 2005 Feb 2015) Marzo 2015 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Documento non definitivo

STUDIO DI SETTORE WK18U ATTIVITÀ 71.11.00 ATTIVITÀ DEGLI STUDI DI ARCHITETTURA Marzo 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore VK18U Attività degli studi di architettura,

STUDIO DI SETTORE WK18U ATTIVITÀ 71.11.00 ATTIVITÀ DEGLI STUDI DI ARCHITETTURA Marzo 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore VK18U Attività degli studi di architettura,

QUESTIONARIO PER LA VALUTAZIONE DELL ADEGUATEZZA DEL CONTRATTO

Mod. Questionario 4663 UAP n. - Ed.10/2005 (da riportare in Proposta Contrattuale) Mod. 4663 - Ed.10/2005 QUESTIONARIO PER LA VALUTAZIONE DELL ADEGUATEZZA DEL CONTRATTO Gentile Cliente, il presente questionario

Mod. Questionario 4663 UAP n. - Ed.10/2005 (da riportare in Proposta Contrattuale) Mod. 4663 - Ed.10/2005 QUESTIONARIO PER LA VALUTAZIONE DELL ADEGUATEZZA DEL CONTRATTO Gentile Cliente, il presente questionario

LA POVERTÀ IN ITALIA. Anno 2012. 17 luglio 2013

17 luglio 2013 Anno 2012 LA POVERTÀ IN ITALIA Nel 2012, il 12,7% delle famiglie è relativamente povero (per un totale di 3 milioni 232 mila) e il 6,8% lo è in termini assoluti (1 milione 725 mila). Le

17 luglio 2013 Anno 2012 LA POVERTÀ IN ITALIA Nel 2012, il 12,7% delle famiglie è relativamente povero (per un totale di 3 milioni 232 mila) e il 6,8% lo è in termini assoluti (1 milione 725 mila). Le

NON PIÙ SOGNO, LA CASA È UNA NECESSITÀ

NON PIÙ SOGNO, LA CASA È UNA NECESSITÀ I RISULTATI DI UN SONDAGGIO CONDOTTO DA CASA.IT IN COLLABORAZIONE CON L'ISTITUTO INDIPENDENTE DI STUDI E RICERCHE SCENARI IMMOBILIARI Luglio 2013 La crisi ha tolto

NON PIÙ SOGNO, LA CASA È UNA NECESSITÀ I RISULTATI DI UN SONDAGGIO CONDOTTO DA CASA.IT IN COLLABORAZIONE CON L'ISTITUTO INDIPENDENTE DI STUDI E RICERCHE SCENARI IMMOBILIARI Luglio 2013 La crisi ha tolto

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

Uso di droga nella popolazione

USO DI DROGA NELLA POPOLAZIONE Uso di droga nella popolazione generale L obiettivo dell indagine campionaria IPSAD Italia2003 (Italian Population Survey on Alcool and Drugs), è quello di rilevare l utilizzo

USO DI DROGA NELLA POPOLAZIONE Uso di droga nella popolazione generale L obiettivo dell indagine campionaria IPSAD Italia2003 (Italian Population Survey on Alcool and Drugs), è quello di rilevare l utilizzo

I FINANZIAMENTI GARANTITI

I FINANZIAMENTI GARANTITI Convegno La Mediazione Creditizia Milano 30 novembre 2010 1 Il Gruppo 2 Compass S.p.A. e Futuro S.p.A. Compass S.p.A., con una propria rete di sportelli diretti, dal 1960 opera

I FINANZIAMENTI GARANTITI Convegno La Mediazione Creditizia Milano 30 novembre 2010 1 Il Gruppo 2 Compass S.p.A. e Futuro S.p.A. Compass S.p.A., con una propria rete di sportelli diretti, dal 1960 opera

LIBERI DALLE MAFIE Progetto di sensibilizzazione negli Istituti Scolastici Superiori di Ravenna e provincia contro tutte le mafie

- ASSOCIAZIONE PEREIRA - LIBERI DALLE MAFIE Progetto di sensibilizzazione negli Istituti Scolastici Superiori di Ravenna e provincia contro tutte le mafie RISULTATI QUESTIONARIO -------- Il questionario

- ASSOCIAZIONE PEREIRA - LIBERI DALLE MAFIE Progetto di sensibilizzazione negli Istituti Scolastici Superiori di Ravenna e provincia contro tutte le mafie RISULTATI QUESTIONARIO -------- Il questionario

La Comunità Cinese in Italia Rapporto annuale sulla presenza degli immigrati 2013

La Comunità Cinese in Italia Rapporto annuale sulla presenza degli immigrati 2013 Abstract 2 2013 - Rapporto Comunità XXX in Italia Il Rapporto annuale sul Mercato del lavoro degli Immigrati" promosso

La Comunità Cinese in Italia Rapporto annuale sulla presenza degli immigrati 2013 Abstract 2 2013 - Rapporto Comunità XXX in Italia Il Rapporto annuale sul Mercato del lavoro degli Immigrati" promosso

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Credito al consumo e migranti

Credito al consumo e migranti Kirsten van Toorenburg, Responsabile Studi, Statistiche e Formazione ASSOFIN CORSO ITALIA, 17-20122 MILANO TEL. 02 865437 r.a. - FAX 02 865727 mailbox@assofin.it - www.assofin.it

Credito al consumo e migranti Kirsten van Toorenburg, Responsabile Studi, Statistiche e Formazione ASSOFIN CORSO ITALIA, 17-20122 MILANO TEL. 02 865437 r.a. - FAX 02 865727 mailbox@assofin.it - www.assofin.it

Reddito Complessivo ai fini Irpef + Rendimento del Patrimonio Mobiliare (patrimonio x coeff. 4,32%)

") La dichiarazione sostitutiva unica serve a documentare la situazione economica del nucleo familiare del dichiarante quando si richiedono delle prestazioni sociali agevolate.. Si tratta di prestazioni o

La dichiarazione sostitutiva unica serve a documentare la situazione economica del nucleo familiare del dichiarante quando si richiedono delle prestazioni sociali agevolate.. Si tratta di prestazioni o

STUDIO DI SETTORE TG40U ATTIVITÀ 70.20.0 VALORIZZAZIONE E PROMOZIONE IMMOBILIARE COMPRAVENDITA DI BENI IMMOBILI LOCAZIONE DI BENI IMMOBILI

STUDIO DI SETTORE TG40U ATTIVITÀ 70.11.0 VALORIZZAZIONE E PROMOZIONE IMMOBILIARE ATTIVITÀ 70.12.0 COMPRAVENDITA DI BENI IMMOBILI ATTIVITÀ 70.20.0 LOCAZIONE DI BENI IMMOBILI Settembre 2006 PREMESSA L evoluzione

STUDIO DI SETTORE TG40U ATTIVITÀ 70.11.0 VALORIZZAZIONE E PROMOZIONE IMMOBILIARE ATTIVITÀ 70.12.0 COMPRAVENDITA DI BENI IMMOBILI ATTIVITÀ 70.20.0 LOCAZIONE DI BENI IMMOBILI Settembre 2006 PREMESSA L evoluzione

LAVORO PRECARIO E SALUTE

LAVORO PRECARIO E SALUTE BOLOGNA GIUGNO 2005 L indagine è stata condotta attraverso l invio di un questionario postale a 4.020 lavoratori che costituiscono un campione rappresentativo della popolazione

LAVORO PRECARIO E SALUTE BOLOGNA GIUGNO 2005 L indagine è stata condotta attraverso l invio di un questionario postale a 4.020 lavoratori che costituiscono un campione rappresentativo della popolazione

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2003 Ott 2013) Novembre 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2003 Ott 2013) Novembre 2013 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Le PMI e i dati informativi sulla loro situazione creditizia

CONSULTAZIONE EUROPEA Le PMI e i dati informativi sulla loro situazione creditizia La Commissione europea si sta adoperando per agevolare l accesso ai finanziamenti da parte delle piccole e medie imprese

CONSULTAZIONE EUROPEA Le PMI e i dati informativi sulla loro situazione creditizia La Commissione europea si sta adoperando per agevolare l accesso ai finanziamenti da parte delle piccole e medie imprese

Modello per la relazione individuale Mobilità Internazionale 2014/2015

Modello per la relazione individuale Mobilità Internazionale 2014/2015 Questa breve relazione sulla tua esperienza fornirà una preziosa informazione che sarà di beneficio in futuro per altri studenti e

Modello per la relazione individuale Mobilità Internazionale 2014/2015 Questa breve relazione sulla tua esperienza fornirà una preziosa informazione che sarà di beneficio in futuro per altri studenti e

Sicurezza alimentare. La percezione dei consumatori. Marzo 2011

Sicurezza alimentare. La percezione dei consumatori Marzo 2011 1 Metodologia Universo di riferimento Popolazione italiana Numerosità campionaria 1.000 cittadini, disaggregati per sesso, età, area di residenza

Sicurezza alimentare. La percezione dei consumatori Marzo 2011 1 Metodologia Universo di riferimento Popolazione italiana Numerosità campionaria 1.000 cittadini, disaggregati per sesso, età, area di residenza

Modello per la relazione individuale degli studenti ERASMUS (SMS)

") Modello per la relazione individuale degli studenti ERASMUS (SMS) Questa breve relazione sulla tua esperienza fornirà al Programma LLP, sottoprogramma ERASMUS, una preziosa informazione che sarà di beneficio

Modello per la relazione individuale degli studenti ERASMUS (SMS) Questa breve relazione sulla tua esperienza fornirà al Programma LLP, sottoprogramma ERASMUS, una preziosa informazione che sarà di beneficio

ISC. L indicatore sintetico di costo del conto corrente

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

I lavoratori domestici in Friuli Venezia Giulia

1 luglio 2015 #lavoro Rassegna Stampa Messaggero Veneto2lug2015 Il Piccolo 2lug2015 TG3 RAI FVG 1lug2015 I lavoratori domestici in Friuli Venezia Giulia Anche in Friuli Venezia Giulia il mercato del lavoro

1 luglio 2015 #lavoro Rassegna Stampa Messaggero Veneto2lug2015 Il Piccolo 2lug2015 TG3 RAI FVG 1lug2015 I lavoratori domestici in Friuli Venezia Giulia Anche in Friuli Venezia Giulia il mercato del lavoro

Osservatorio Prestiti

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2004 Lug 2014) Agosto 2014 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.

Osservatorio Prestiti Dati sui prestiti in talia (Gen 2004 Lug 2014) Agosto 2014 Avvertenze: Gli indicatori relativi all'utilizzo del sito da parte degli utenti non hanno carattere di certezza o scientificità.