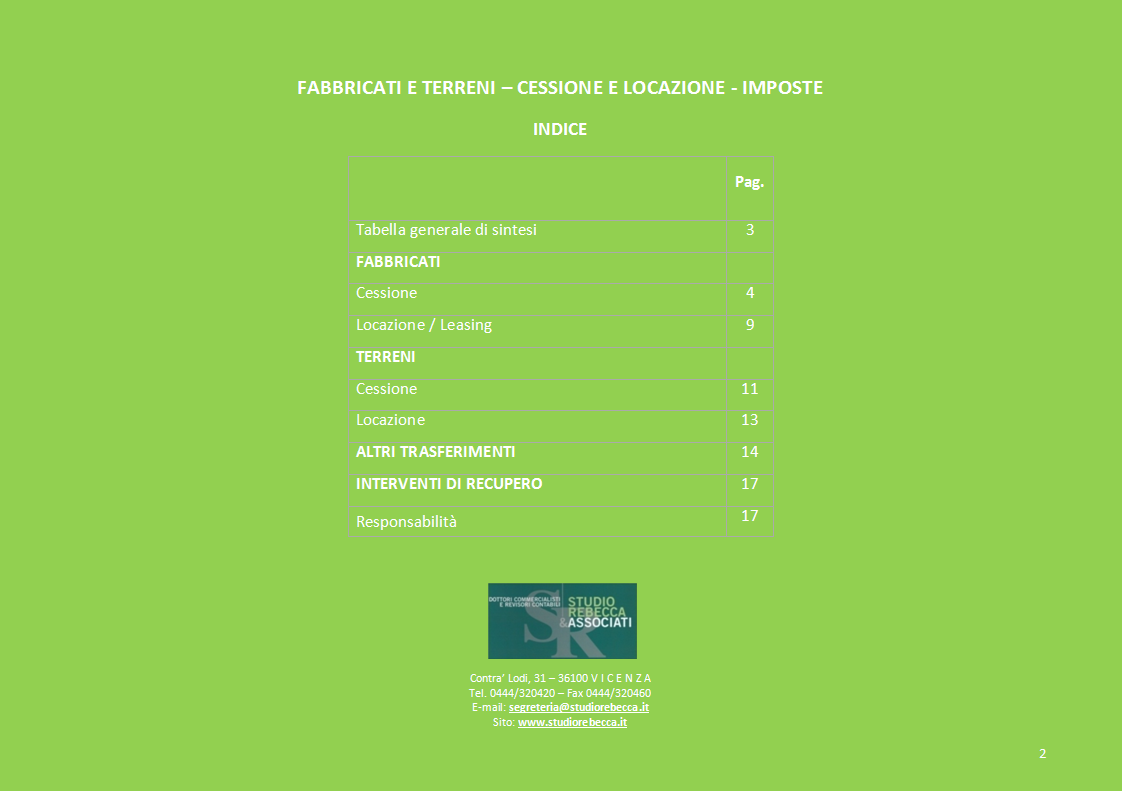

TABELLA GENERALE DI SINTESI (*)

|

|

|

- Dionisia Spinelli

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3 Tipologia degli immobili Cessioni di immobili Locazioni di immobili (tutte le locazioni, anche quelle finanziarie) Immobili strumentali per natura (a prescindere dal loro effettivo utilizzo, sono gli immobili classificati catastalmente nelle categorie B, C, D, E e A/10: Circolare Agenzia Entrate n. 36/89) Esenti IVA (Art. 10, n. 8-ter, DPR 633/72) eccetto le cessioni (4 specifiche ipotesi): a) effettuate, entro quattro anni dalla data di ultimazione della costruzione o dell'intervento, dalle imprese costruttrici degli stessi o dalle imprese che vi hanno eseguito, anche tramite imprese appaltatrici, gli interventi di cui all'articolo 31, primo comma, lettere c), d) ed e), della legge 5 agosto 1978, n. 457; b) effettuate nei confronti di cessionari soggetti passivi d'imposta che svolgono in via esclusiva o prevalente attività che conferiscono il diritto alla detrazione d'imposta in percentuale pari o inferiore al 25 per cento (detti requisiti devono sussistere nel momento in cui sia disposto l atto di vendita: fatture per anticipi diversi da caparre e depositi cauzionali (FCI) potranno essere emesse con iva anche in assenza di detti requisiti. Affermazione questa che deve essere resa nel preliminare di vendita e riconfermata nell atto finale di vendita; è comunque consigliato che il cedente opti per il regime di imponibilità) ; c) effettuate nei confronti di cessionari che non agiscono nell'esercizio di impresa, arti o professioni; d) per le quali nel relativo atto il cedente abbia espressamente manifestato l'opzione per l'imposizione, che sono imponibili Iva. Vedi tabella: Cessione fabbricati commerciali industriali (tabella 1) e Cessione fabbricati commerciali industriali: reverse charge (tabella 2 e 3) Esenti IVA (Art. 10, n. 8, DPR 633/72) Imposta di registro 1% dei canoni di locazione e leasing ad eccezione delle locazioni: effettuate nei confronti dei soggetti indicati alle lettere b) e c) del numero 8-ter) : - soggetti passivi d'imposta che svolgono in via esclusiva o prevalente attività che conferiscono il diritto alla detrazione d'imposta in percentuale pari o inferiore al 25 per cento; - soggetti non titolari di P. Iva, ovvero per le quali nel relativo atto il locatore abbia espressamente manifestato l'opzione per l'imposizione. Con l opzione si applicano IVA al 20% e imposta di registro dell 1% (calcolata sul canone annuo: deroga al principio di alternatività tra iva e imposta di registro (art. 5, co. 1 lett. a-bis) tab. I DPR 131/86). Ovviamente se il locatore è un soggetto privato la locazione è esclusa Iva. Vedi tabella: Locazione / leasing di fabbricati commerciali industriali Tipologia degli immobili Cessioni di immobili Locazioni di immobili (tutte le locazioni, anche quelle finanziarie) Altre tipologie (immobili classificati catastalmente nelle categorie A/1,2,3,4,5,6,7,8,9,11) Esenti IVA (Art. 10, n. 8 bis, DPR 633/72) eccetto: quelle effettuate dalle imprese costruttrici (*) degli stessi o dalle imprese che vi hanno eseguito, anche tramite imprese appaltatrici, gli interventi di cui all' articolo 31, primo comma, lettere c), d) ed e), della legge 5 agosto 1978, n. 457, [c) interventi di restauro e di risanamento conservativo; d) interventi di ristrutturazione edilizia; e) interventi di ristrutturazione urbanistica] entro quattro anni (**) dalla data di ultimazione della costruzione o dell'intervento o anche successivamente nel caso in cui entro tale termine i fabbricati siano stati locati per un periodo non inferiore a quattro anni in attuazione di programmi di edilizia residenziale convenzionata Esenti IVA (Art. 10, n. 8, DPR 633/72) Imposta di registro 2% dei canoni di locazione / leasing ad eccezione di: quelle effettuate - in attuazione di programmi di edilizia residenziale convenzionata - dalle imprese costruttrici degli stessi o dalle imprese che vi hanno eseguito, anche tramite imprese appaltatrici, gli interventi di cui all' articolo 31, primo comma, lettere c), d) ed e), della legge 5 agosto 1978, n. 457, [c) interventi di restauro e di risanamento conservativo; d) interventi di ristrutturazione edilizia; e) interventi di ristrutturazione urbanistica] entro quattro anni dalla data di ultimazione della costruzione o dell'intervento e a condizione che il contratto abbia durata non inferiore a quattro anni: in questi casi la locazione è soggetta ad iva 10% e imposta di registro di 168 Vedi tabella: Cessione abitazioni non di lusso Vedi tabella: Locazione / leasing di fabbricati abitativi (*) Ai fini dell imponibilità della cessione, si considerano imprese costruttrici, oltre alle imprese che realizzano direttamente i fabbricati, anche quelle che si avvalgono di imprese terze per l esecuzione dei lavori e indipendentemente dai motivi per i quali è intrapresa l iniziativa edilizia (circolare 182 dell 11/7/1996, risoluzione 93 del 23/4/2003 e circolare 27/2006); la qualifica di impresa costruttrice si trasmette anche in caso di conferimento d azienda (risoluzione 93 del 23/4/2003). (**)"Il concetto di ultimazione della costruzione o dell'intervento di ripristino dell'immobile,..., debba essere individuato con riferimento al momento in cui l'immobile sia idoneo ad espletare la sua funzione ovvero sia idoneo ad essere destinato al consumo. Pertanto, come gia' precisato con circolare n. 38/E del 12 agosto 2005 in materia di accertamento dei requisiti "prima casa", si deve considerare ultimato l'immobile per il quale sia intervenuta da parte del direttore dei lavori l'attestazione della ultimazione degli stessi, che di norma coincide con la dichiarazione da rendere in

, d) ed e), della legge 5 agosto 1978, n.")

4 catasto ai sensi degli articoli 23 e 24 del DPR 6 giungo 2001, n Inoltre, si deve ritenere "ultimato" anche il fabbricato concesso in uso a terzi, con i fisiologici contratti relativi all'utilizzo dell'immobile, poiché lo stesso, pur in assenza della formale attestazione di ultimazione rilasciata dal tecnico competente si presume che, essendo idoneo ad essere immesso in consumo, presenti tutte le caratteristiche fisiche idonee a far ritenere l'opera di costruzione o di ristrutturazione completata. (circolare 12 del 1/3/2007) FABBRICATI CESSIONE Tabella 1: Cessione fabbricati commerciali / industriali Tipologia di cedente Cedente Periodi Acquirente Iva Registro Ipotecarie / catastali Norme Iva/Registro/Ipotecaria/Catastale imprese costruttrici / ristrutturazione entro 4 anni dall ultimazione dei lavori qualsiasi Iva, ordinaria 20% se fabbricato nuovo (no TUPINI ) (1) (Iva 10% se ristrutturazione; 10% se rientranti nei requisiti TUPINI ) 168 4% (3%+1%) Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10 T.U. 347/90 imprese costruttrici / ristrutturazione (oltre 4 anni) e altre imprese soggetti con diritto alla detrazione pari o inferiore al 25 per cento Iva, ordinaria 20%, con il reverse charge (Iva 10% se ristrutturazione; 10% se rientranti nei requisiti TUPINI ) 168 4% (3%+1%) Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10 T.U. 347/90 imprese costruttrici / ristrutturazione (oltre 4 anni) e altre imprese privati o enti non soggetti passivi d imposta Iva, ordinaria 20% (Iva 10% se ristrutturazione; 10% se rientranti nei requisiti TUPINI ) 168 4% (3%+1%) Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10 T.U. 347/90 imprese costruttrici / ristrutturazione (oltre 4 anni) e altre imprese soggetti con diritto alla detrazione superiore al 25 per cento Con opzione, Iva, ordinaria 20%, con il reverse charge (Iva 10% se ristrutturazione; 10% se rientranti nei requisiti TUPINI ) Senza opzione, esente Iva art 10, n. 8 ter DPR 633/ % (3%+1%) 168 4% (3%+1%) Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10 T.U. 347/90 Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10 T.U. 347/90 privati / qualsiasi / 7% (3% se vincolato) 3% (2%+1%) Tariffa parte 1 art. 1 T.U. 131/86 - Tariffa art. 1 T.U. 347/90 - Art. 10 T.U. 347/90 privati (immobile situato in aree soggette a piani urbanistici particlareggiati) / qualsiasi / 1% 4% (3%+1%) Art. 1 co. 25, L. 244/2007 CIRC. A.E. 6/01 (1) La cessione di un fabbricato strumentale effettuata da un soggetto passivo d imposta in un momento anteriore alla data di ultimazione del medesimo deve essere in ogni caso assoggettata a Iva (Circolare A.E. 12/E 1/03/2007). Imposte ipotecarie e catastali in misura fissa secondo lo Studio n. 144/2007 del Consiglio Nazionale del Notariato, CTP Modena n.51/2008 e da Telefisco Pare che alcuni Uffici fossero per l applicabilità di imposte ipotecarie e catastali in misura proporzionale. Per i trasferimenti di immobili strumentali effettuati, a decorrere dall , in cui siano parte una società di leasing, un fondo immobiliare chiuso, banche e intermediari finanziari (sia in acquisto che in vendita, cioè al momento del riscatto), le imposte ipotecarie e catastali sono ridotte alla metà (2% su una base imponibile pari al prezzo di riscatto, aumentato dei canoni considerati al netto della componente finanziaria circolare AE 12/ ) e quindi a 1,5% e 0,5% rispettivamente. In tutto 2% in luogo del 4 %. Al locatario è concessa la facoltà di scomputare dalle imposte ipotecarie e catastali (2%) dovute in sede di riscatto l imposta di registro (1%) pagata sui canoni di locazione.

5 Trasferimento di fabbricati da imprese a Enti Pubblici Territoriali sia esente che imponibile Iva (obbligatoriamente o per opzione) imposta registro, ipotecaria e catastale rispettivamente 168, 168 e 1%. Imposta di bollo Euro 125 o 230 se atto telematico. FABBRICATI CESSIONE Tabella 2: Cessione fabbricati commerciali / industriali - Reverse charge Data effettuazione Privato soggetti con diritto alla detrazione superiore al 25 per cento soggetti con diritto alla detrazione pari o inferiore al 25 per cento Fabbricati ceduti da imprese costruttrici / ristrutturazione entro 4 anni Fino al Dal al Fattura con addebito Iva Dal Fabbricati ceduti da imprese costruttrici / ristrutturazione oltre 4 anni o ceduti da altre imprese Fino al Operazione esente, o, su opzione del cedente, fattura con addebito Iva Fattura con addebito Iva Dal al Fattura con addebito Iva Operazione esente, o, su opzione del cedente, cessione imponibile in reverse charge Fattura con addebito Iva Dal Operazione esente, o, su opzione del cedente, cessione imponibile in reverse charge Cessione imponibile in reverse charge (acconti fatturati entro con addebito iva: l applicazione del reverse charge riguarda solamente il saldo prezzo ancora da pagare) General contractor e subappalti: i subappaltanti non applicano il reverse charge, ma emettono fattura secondo la ordinaria disciplina di fatturazione.

6 FABBRICATI CESSIONE Tabella 3: Cessione abitazioni Cedente Periodi Acquirente Iva Registro Ipo. / cat. Prezzo / Valore 1 Norme Iva/Registro/Ipotecaria/Catastale privato, con req. prima casa e non di lusso Iva 4% NO Art. 10 co. 1 n. 8-bis D.P.R. 633/72 Art. 40 T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - imprese costruttrici entro 4 anni dall ultimazione dei lavori o anche oltre 4 anni purché i fabbricati siano stati locati per almeno 4 anni in attuazione di programmi di edilizia convenzionata qualunque, fabbr. rientrante nella legge Tupini (non prima casa) qualunque, fabbr. non rientrante nella legge Tupini o di lusso (se di lusso, anche se prima casa) Iva 10% NO Iva 20% NO Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Art. 40 T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Art. 40 T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - imprese di ristrutturazione entro 4 anni dall ultimazione dei lavori o anche oltre 4 anni purché i fabbricati siano stati locati per almeno 4 anni in attuazione di programmi di edilizia convenzionata privato, con req. prima casa e non di lusso qualunque, fabbr. rientrante o meno nella legge Tupini (non prima casa) o di lusso Iva 4% NO Iva 10% NO Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Art. 40 T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Art. 40 T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - privato, con requisito prima casa e non di lusso esente 3% Sì Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Tariffa Parte 1 Art. 1 5 periodo T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - imprese costruttrici / ristrutturazione oltre 4 anni dall ultimazione dei lavori 2 privato, senza req. prima casa (anche se di lusso) altre imprese esente 7% 3% (2%+1%) Sì NO Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Tariffa Parte 1 Art. 1 2 periodo T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Tariffa Parte 1 Art. 1 2 periodo T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - altre imprese diverse dalle precedenti entro / oltre 4 anni privato, con requisito prima casa non di lusso esente 3% Sì Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Tariffa Parte 1 Art. 1 5 periodo T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 privato, senza req. prima casa (anche se di lusso) esente 7% 3% (2%+1%) Sì Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Tariffa Parte 1 Art. 1 2 periodo T.U. 131/86 - Tariffa Art. 1 T.U. 347/90-1 Prezzo/valore: cedente anche impresa solo dall 01/01/2007. Si tratta della possibilità di indicare nell atto il prezzo reale applicando però le imposte d atto sul valore catastale. La richiesta deve essere fatta in atto (Ris. 145/E del 9/06/2009). 2 Attestazione di ultimazione dei lavori da parte del direttore dei lavori oppure concessione in uso (Circolare 38/E del 22/08/2005).

7 altre imprese impresa con oggetto esclusivo o principale la rivendita di immobili che intende ritrasferire entro 3 se esente 1% NO anni 3 NO Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Tariffa Parte 1 Art. 1 2 periodo T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Tariffa Parte 1 Art. 1 6 periodo T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 - (continua) imprese (tutte) cessione immobili abitativi non ultimati o in corso di ristrutturazione 4 chiunque aliquote: - 4% (se sussistono i requisiti 1 a casa, n. 21, Tab. A, parte II, D.P.R. 633/ %, n. 127-undicies, Tab. A, parte III, D.P.R. 633/ % se interventi di recupero ex art. 31, c. 1, lettere c) d) e) L. 457/78 effettuati dall impresa cedente; (non applicabile 10%, n quinquiesdecies, Tab. A, parte III) NO Art. 10 n. 8bis D.P.R. 633/72 Art. 40 T.U. 86/131 Tariffa Art. 1 T.U. 347/90 privato, con req. prima casa non di lusso fuori campo IVA 3% Sì Tariffa Parte 1 Art. 1 5 periodo T.U. 86/131 - Tariffa Art. 1 T.U. 347/90 - privato privato, senza req. prima casa non di lusso fuori campo IVA 7% altro senza requisito prima casa fuori campo IVA 7% 3% (2%+1%) 3% (2%+1%) Sì NO Tariffa Parte 1 Art. 1 5 periodo T.U. 86/131 - Tariffa Art. 1 T.U. 347/90 - Tariffa Parte 1 Art. 1 2 periodo T.U. 86/131 - Tariffa Art. 1 T.U. 347/ La cessione è comunque sempre esente da IVA ogniqualvolta non sia stato possibile detrarre l imposta in fase di acquisto / realizzazione dell immobile (art. 10, comma 1, n 27 - quinquies ), come per esempio può accadere nelle cessioni di appartamenti da parte di immobiliari di compravendita, in quanto l art. 19-bis1, lettera i non ammette la detrazione d'imposta relativa all'acquisto di fabbricati, o di porzione di fabbricato, a destinazione abitativa né quella relativa alla locazione o alla manutenzione, recupero o gestione degli stessi, salvo che per le imprese che hanno per oggetto esclusivo o principale dell'attività esercitata la costruzione dei predetti fabbricati o porzioni oppure sono incise dal pro rata determinato da locazioni di immobili esenti da imposta. - Se i fabbricati ceduti sono non finiti le aliquote del 4% e del 10% possono essere mantenute purché il fabbricato, una volta terminato, rispetti la destinazione e i requisiti necessari per l applicazione delle predette aliquote. L identificazione del fabbricato allo stato rustico deve essere naturalmente comprovata, ad esempio con la denuncia nel catasto urbano nella categoria provvisoria relativa agli immobili in corso di costruzione, poiché, in caso contrario, l immobile rileverebbe ancora come terreno edificabile. (Risoluzione Ministeriale del 28/01/2009). - Se esente vincolo pertinenziale tra box e/o cantina e altre, applicazione medesimo regime impositivo del bene principale (circolare 12 dell 1/03/2007). - La cessione, imponibile Iva, tra le stesse parti contraenti, di un immobile ad uso abitativo e di più pertinenze (ad esempio, cessione di un abitazione e 2 box, cantine o posti auto), sconta una sola volta l imposta di registro e le imposte ipocatastali in misura fissa (168 Euro) per il trasferimento dell immobile principale e delle relative pertinenze. Ciò a prescindere dal numero di queste ultime e dell aliquota Iva, anche differente, applicabile (tale ultima circostanza si realizza, ad esempio, in caso di cessione di un immobile prima casa alla quale l aliquota Iva del 4% è applicabile all unità immobiliare e ad una pertinenza per ciascuna categoria catastale C/2, C/6 e C/7, mentre le ulteriori pertinenze scontano l Iva con l aliquota del 10% - 20%. Circolare Agenzia Entrate 12/03/2010 n. 10/E. - L acquisto per usucapione beneficia delle agevolazioni prima casa, ma solo limitatamente all imposta di registro, non potendo il beneficio essere esteso anche alle imposte ipotecaria e catastale. (Ordinanza n. 581 del 15/01/2010). - Per cessioni di abitazioni esenti Iva da imprese a Enti Pubblici territoriali, imposta registro, ipotecaria e catastale rispettivamente 168, 168 e 1%. Imposta di bollo 125 Euro (dove vige il sistema del libro fondiario) o Euro 230 atto telematico. - Per cessioni di abitazioni soggette a iva da imprese a Enti pubblici territoriali imposta registro, ipotecaria e catastale fisse. di bollo 125 Euro (dove vige il sistema del libro fondiario) o Euro 230 atto telematico. - Cessione di abitazioni da società a Comune al fine di rispondere a un obbligo derivante da un rapporto sinallagmatico tra le due parti (es. cessione opere urbanizzazione a enti pubblici territoriali come corrispettivo del contributo di urbanizzazione, regime di esenzione Iva (L. 342 del 21/11/2000 art. 51, Risoluzioni n. 349/E del 2008, n. 350/E del 2008, n. 140 del 2009). Tabella 4: Agevolazioni Norma Trattamento fiscale agevolato Atti interessati dall agevolazione Condizioni 3 Tutti gli immobili di categoria A, esclusi gli uffici (A10). Confermato da interrogazione parlamentare del 17/06/ Circolare 12/E dell 1/03/2007 e 8/E del 13/03/2009.

8 Legge finanziaria 2008 imposta registro 1% imposta ipotecaria 3% imposta catastale 1% trasferimento di immobili compresi in piani urbanistici particolareggiati diretti all attuazione dei programmi di edilizia residenziale comunque denominati l agevolazione per l imposta di registro spetta a condizione che l intervento cui è finalizzato il trasferimento venga completato entro cinque anni dalla stipula dell atto Tabella 5: cessione immobili commerciali/industriali vincolati cessioni esenti / fuori campo Iva AGEVOLAZIONI SU TRASFERIMENTO DI IMMOBILI VINCOLATI Tipo cessione Registro Ipotecarie Catastali esente / fuori campo 3% 3% (2% se acquisto da privato) 1% cessioni soggette a Iva (nessuna agevolazione) Tipo cessione Iva Registro Ipotecarie / Catastali Immobile ristrutturato 10% 168 3% + 1% altro 20% 168 3% + 1% Tabella 6: cessione abitazioni vincolate cessioni esenti / fuori campo Iva Tipo cessione Registro Ipotecarie Catastali prima casa (nessuna agevolazione significativa) 3% altre ipotesi 3% 2% 1% cessioni imponibili Iva nessuna agevolazione Tipo cessione iva Registro Ipotecarie/Catastali prima casa 4% immobile di lusso 20%

1% cessioni soggette a Iva (nessuna agevolazione) Tipo cessione Iva Registro Ipotecarie / Catastali Immobile ristrutturato")

9 Secondo le previsioni contenute nell art. 60, D.Lgs. 22/01/2004 n. 42, il Ministero per i Beni e le Attività culturali o la Regione o altro ente pubblico territoriale interessato, hanno facoltà di acquistare in via di prelazione beni del patrimonio culturale, tra cui anche gli immobili di interesse storico e/o artistico, alienati a titolo oneroso o conferiti in società, rispettivamente, al medesimo prezzo stabilito nell atto di alienazione o al medesimo valore attribuito nell atto di conferimento. La prelazione può essere esercitata entro 60 giorni dalla data di ricezione della denuncia di cessione che l alienante deve comunicare al Ministero per i beni e le attività culturali entro 30 giorni dalla data dell atto di trasferimento. Il provvedimento di prelazione deve essere notificato all alienante e all acquirente. Trettandosi dunque di alienazione sotto condizione sospensiva, l art. 27 DRP 26/04/1986 n. 131 dispone che tali atti siano registrati con il pagamento dell imposta in misura fissa. Quando la condizione si verifica, si applica l imposta principale determinata secondo le disposizioni vigenti in tale momento e previa deduzione dell imposta fissa pagata in sede di registrazione dell atto. LOCAZIONE / LEASING Tabella 7: Locazione / leasing di fabbricati commerciali / industriali FABBRICATI Locatore Periodi Iva Registro Contratti Norme Fino al 3/7/2006 iva 20% 168 (se registrato) Soggetti a registrazione solo in caso d uso soggetto IVA Dal 4/7/2006 al 11/8/2006 Esente 2% dei canoni Soggetti a registrazione entro 30 gg. stipula Dal 12/8/2006 Esente, se eccezioni (*) Iva 20% 1% dei canoni Soggetti a registrazione entro 30 gg. stipula Art. 10, n. 8, DPR 633/73, Art. 40, TU 131/86, Tariffa parte 1, art. 5 T.U. 131/86 Fino al 3/7/2006 iva 20% 168 (se registrato) Soggetti a registrazione solo in caso d uso società di leasing Dal 4/7/2006 al 11/8/2006 esente 168 (se registrato) Soggetti a registrazione solo in caso d uso Dal 12/8/2006 esente, se eccezioni (*) Iva 20% 1% dei canoni Soggetti a registrazione entro 30 gg. stipula Art. 10, n. 8, DPR 633/73, Art. 40, TU 131/86, Tariffa parte 1, art. 5 T.U. 131/86 privati Fuori campo Iva 2% Sogetti a registrazione entro 30 giorni stipula Tariffa parte 1, art. 5 T.U. 131/86 (*) Eccezione: soggetti privati, soggetti con pro-rata di detraibilità non superiore al 25%, contratti nei quali il locatore opti per l imposizione Le locazioni stipulate nell ambito dei gruppi bancari, assicurativi, dai consorzi e società consortili a favore dei consorziati con limitata deducibilità IVA, da società con operazioni esenti IVA oltre il 90% (art. 82 comma 14 D.L. 112/08 convertito in Legge 133/08), esenti da IVA, sono ora soggette a registrazione (contratti fino al 31/10/2008, registrazione entro il 30 novembre 2008, successivamente entro 30 giorni dalla stipula).

10 Nel caso di affitto di azienda si applicano le disposizioni previste per la locazione ove il valore dell immobile superi il 50% del valore degll azienda. (Articolo 35 comma 10-quarter, D.L. 4 luglio 2006, n. 223, conv. in L. 4 agosto 2006, n. 248). Nel caso di unità immmobiliari che, in circostanza di locazione a terzi da parte dell impresa, subiscono la variazione catastale d uso da abitazione (categoria A, esclusi gli A/10) a ufficio (A/10), la Risoluzione 12 dicembre 2007 n. 364/E ha affermato che, laddove si verifichi in costanza del contratto la variazione catastale della destinazione d uso del fabbricato: - il relativo contratto di locazione deve essere integrato con un apposito atto dal quale emerga l avvenuta variazione catastale d uso e nell ambito del quale venga eventualmente manifestata la volontà di procedere all opzione per il regime di imponibilità IVA (ovviamente, nei soli casi in cui la locazione del fabbricato divenuto strumentale non risulti già soggetta obbligatoriamente a IVA, conformemente a quanto previsto dal numero 8 dell art. 10 del DPR 633/1972); - gli atti integrativi, di cui al precedente punto, devono essere registrati entro il termine fisso di 30 giorni, allegando ai medesimi i contratti di locazione originari cui si riferiscono. FABBRICATI LOCAZIONE / LEASING Tabella 8: Locazione / leasing di fabbricati abitativi Locatore Periodi Conduttore Iva Registro Contratti Norme soggetto IVA dal 4/7/2006 qualsiasi esente 2% dei canoni soggetti a registrazione entro 30 gg. stipula Art 10, n. 8, DPR 633/72, Tariffa parte 1, art. 5 T.U. 131/86 imprese costruttrici / ristrutturazione (in attuazione di programmi di edilizia residenziale convenzionata entro quattro anni e a condizione che il contratto abbia durata non inferiore a quattro anni) dal 1/1/2007 qualsiasi Iva 10% 67 (Provvedimento Direttore A.E. 25/06/2010 prot. 2010/83561) (se registrato) soggetti a registrazione entro 30 gg. stipula Art 10, n. 8, DPR 633/72, Articolo 40 T.U. 131/86 fino al 3/7/2006 Iva 10% o 20% 168 (se registrato) soggetti a registrazione solo in caso d uso società di leasing dal 4/7/2006 al 11/8/2006 esente 168 (se registrato) soggetti a registrazione solo in caso d uso Art 10, n. 8, DPR 633/72 dal 12/8/2006 esente 2% dei canoni soggetti a registrazione entro 30 gg. stipula Art 10, n. 8, DPR 633/72, Tariffa parte 1, art. 5 T.U. 131/86 privato qualsiasi fuori Campo IVA 2% soggetti a registrazione entro 30 gg. stipula Art. 1 DPR 633/72, Tariffa parte 1, art. 5 T.U. 131/86 Fabbricati non ultimati Il concetto di ultimazione della costruzione o dell'intervento di ripristino dell'immobile, al quale si ricollega il regime impositivo dell'operazione, deve essere individuato con riferimento al momento in cui l'immobile sia idoneo ad espletare la sua funzione ovvero sia idoneo ad essere destinato al consumo. Pertanto, come già precisato con circolare n. 38/E del 12 agosto 2005 in materia di accertamento dei requisiti prima casa, si deve considerare ultimato l'immobile per il quale sia intervenuta da parte del direttore dei lavori l'attestazione della ultimazione degli stessi, che di norma coincide con la dichiarazione da rendere in catasto ai sensi degli articoli 23 e 24 del DPR 6 giungo 2001, n Inoltre, si deve ritenere ultimato anche il fabbricato concesso in uso a terzi, con i fisiologici contratti relativi all'utilizzo dell'immobile, poiché lo stesso, pur in assenza della formale attestazione di ultimazione rilasciata dal tecnico competente si presume che, essendo idoneo ad essere immesso in consumo, presenti tutte le caratteristiche fisiche idonee a far ritenere l'opera di costruzione o di ristrutturazione completata. Con riferimento ai fabbricati in corso di ristrutturazione si precisa che la relativa cessione si deve ritenere imponibile ad IVA a condizione che i lavori edili siano stati effettivamente realizzati anche se in misura parziale. Non è sufficiente, pertanto, la semplice richiesta delle autorizzazioni amministrative alla esecuzione dell'intervento perché il fabbricato possa considerarsi in fase di ristrutturazione. Se è stato richiesto o rilasciato il permesso a costruire o è stata presentata la denuncia di inizio attività ma non è stato dato inizio al cantiere, il fabbricato interessato non può essere considerato, ai fini fiscali, come un immobile in corso di ristrutturazione (circolare 12/E/2007). Indeducibilità del terreno Ai fini della imposizione diretta si ricorda infine che il costo relativo ai terreni non è deducibile. Nel caso il terreno sia stato acquistato separatamente dall immobile, il suo valore è riportato nell atto di acquisto stesso; diversamente il costo delle aree occupate dalla costruzione e di quelle che ne costituiscono pertinenza è stabilito nel maggiore tra: - l importo iscritto in bilancio; - il 20% del costo del fabbricato o, per i fabbricati industriali, il 30% del suddetto costo, intendendosi per questi ultimi quelli destinati alla produzione o trasformazione di beni.

11 Per ciascun fabbricato il residuo valore ammortizzabile è pari alla quota di costo riferibile allo stesso al netto delle quote di ammortamento dedotte nei periodi d'imposta precedenti calcolate sul costo complessivo: le quote di ammortamento dedotte in periodi di imposta precedenti a quello in corso al 4 luglio 2006 sono riferite proporzionalmente al costo dell area e al fabbricato. Il costo complessivo (area più fabbricato) su cui applicare le percentuali del 20 o 30 per cento deve essere assunto al netto dei costi incrementativi capitalizzati nonché delle rivalutazioni effettuate, le quali, pertanto, sono riferibili esclusivamente al valore del fabbricato e non anche a quello dell area. Con riferimento ai fabbricati strumentali acquisiti in locazione finanziaria, è prevista una analoga indeducibilità della quota capitale dei canoni riferibile alle medesime aree. (art. 36 commi 7, 7 bis e 8 del DL 223/2006 e DL 118 del 3/8/2007). Nel caso di unità immmobiliari che, in circostanza di locazione a terzi da parte dell impresa, subiscono la variazione catastale d uso da abitazione (categoria A, esclusi gli A/10) a ufficio (A/10), la Risoluzione 12 dicembre 2007 n. 364/E ha affermato che, laddove si verifichi in costanza del contratto la variazione catastale della destinazione d uso del fabbricato: - il relativo contratto di locazione deve essere integrato con un apposito atto dal quale emerga l avvenuta variazione catastale d uso e nell ambito del quale venga eventualmente manifestata la volontà di procedere all opzione per il regime di imponibilità IVA (ovviamente, nei soli casi in cui la locazione del fabbricato divenuto strumentale non risulti già soggetta obbligatoriamente a IVA, conformemente a quanto previsto dal numero 8 dell art. 10 del DPR 633/1972); - gli atti integrativi, di cui al precedente punto, devono essere registrati entro il termine fisso di 30 giorni, allegando ai medesimi i contratti di locazione originari cui si riferiscono. TERRENI CESSIONE Tabella 9: Trasferimento di terreni (per agevolazioni, vedi tabella 8) Da imprese Cessione Iva Imposta di registro Ipotecaria Catastale Norme terreni suscettibili di utilizzazione edificatoria a norma delle vigenti disposizioni (*) 20% Art. 1 DPR 633/72, Tariffa parte 1, art. 1, DPR 131/86, Tariffa art. 1 T.U. 347/90, Art. 10 T.U. 347/90 terreni non suscettibili di utilizzazione edificatoria a norma delle vigenti disposizioni (es. terreni agricoli) fuori Campo IVA 15% ovvero 8% se a favore di imprenditori agricoli a titolo principale o di associazioni o società cooperative 2% 1% Art. 2 DPR 633/72, Tariffa parte 1, art. 1, DPR 131/86, Tariffa art. 1 T.U. 347/90, terreni non agricoli e non edificabili e relative pertinenze fuori Campo IVA 8% 2% 1% Art. 2 DPR 633/72, Tariffa parte 1, art. 1, DPR 131/86, Tariffa art. 1 T.U. 347/90, Da privati Cessione Iva Imposta di registro Ipotecaria Catastale Norme terreni suscettibili di utilizzazione edificatoria a norma delle vigenti disposizioni (*) / 8% 2% 1% Art. 1 DPR 633/72, Tariffa parte 1, art. 1, DPR 131/86, Tariffa art. 1 T.U. 347/90, terreni non suscettibili di utilizzazione edificatoria a norma delle vigenti disposizioni (es. terreni agricoli) / 15% ovvero 8% se a favore di imprenditori agricoli professionali o di associazioni o società cooperative 2% 1% Art. 2 DPR 633/72, Tariffa parte 1, art. 1, DPR 131/86, Tariffa art. 1 T.U. 347/90, terreni non agricoli e non edificabili e relative pertinenze / 8% 2% 1% Art. 2 DPR 633/72, Tariffa parte 1, art. 1, DPR 131/86, Tariffa art. 1 T.U. 347/90,

12 piani particolareggiati 5 (edilizia residenziale completata entro 5 anni dall acquisto) / 1% 3% 1% Art. 1 co. 25, L. 244/2007 CIRC. A.E. 6/01 piani di recupero di natura pubblica o privati convenzionati / Art. 5, L. 168 del 22/04/1982. (*) Si ritiene che tale locuzione, contenuta nell art. 2 co. 3 lett. c) del DPR 633/72, debba essere oggi reinterpretata anche alla luce della nuova nozione di area fabbricabile statuita dall art. 36 co. 2 del DL 223/2006, conferendo cioè già rilevanza alle prescrizioni del PRG solo adottato dal Comune, ma non ancora approvato dalla Regione, anche in carenza degli strumenti attuativi. Sembra quindi che l obbligo della fatturazione, con applicazione dell IVA al 20%, insorga anche qualora oggetto di cessione sia un area inserita nel PRG soltanto adottato dal Consiglio Comunale, ma non ancora approvato con decreto della Giunta Regionale. Se il trasferimento avviene da un privato a favore di una Onlus, imposta di registo 168 Euro, ipotecaria 2% e catastale 1%. Imposta di bollo esente qualora la Onlus dichiari nell atto che intende utilizzare direttamente i beni per lo svolgimento della propria attività e che realizzi l effettivo utilizzo diretto entro due anni dall acquisto. Se il trasferimento da privati ha od oggetto un terreno di interesse artistico, storico o archeologico, imposta di resgistro 3%, ipotecaria 2% e catastale 1%. Imposta di bollo Euro 125 o 230 se atto telematico. Se l alienazione ha ad oggetto immbili dello Stato, enti previdenziali pubblici, Regioni, enti locali a favore di fondi di investimento immobiliari, imposta di registro, ipotecaria e catastale Euro 516,46. Imposta di bollo Euro 125 (dove vige il sistema del libro fondiario) o Euro 230 se atto telematico (Art. 9, co. 2, L. 23/11/2001, n. 410; art. 37 D.Lgs. 58/1998; art. 14-bis L. 86/1994). TERRENI CESSIONE Tabella 10: Cessione di terreni agricoli Agevolazioni Acquirente Registro Ipotecaria Catastale Bollo Note Norme chiunque non sia coltivatore diretto o I.A.P. (Imprenditore Agricolo Professionale) 15% 2% 1% 230 / Tariffa parte 1, art. 1 TU 131/86 - Tariffa Art. 1 T.U. 347/90 - coltivatore diretto (comprese società coltivatrici dirette) (regime provvisorio) con le agevolazioni della piccola proprietà contadina % / imposta catastale esente sui terreni inseriti nei territori montani. Scadenza 31/12/2010 (1) Vedere condizioni richieste. Art. 2 co. 8 L /12/ L. 604/54 L. 454/61 L. 590/65 L. 25/2010 imprenditore agricolo professionale (anche società) iscritti alla gestione previdenziale e assistenziale agevolazioni P.P.C % / Imposta catastale esente sui terreni inseriti nei territori montani. Scadenza 31/12/2010 (1) Art. 2 co. 8 L /12/ L. 604/54 L. 454/61 L. 590/65 L. 25/2010 imprenditore agricolo professionale (anche società) iscritti alla gestione previdenziale e assistenziale - no agevolazioni P.P.C. 8% 2% 1% 230 / Tariffa parte 1, art. 1 TU 131/86 - Tariffa Art. 1 T.U. 347/90 - imprenditore agricolo professionale non iscritto alla gestione previdenziale e assistenziale 8% 2% 1% 230 / Tariffa parte 1, art. 1 TU 131/86 - Tariffa Art. 1 T.U. 347/90 - giovani agricoltori 6% 2% 1% 230 / Tariffa parte 1, art. 1 TU 131/86 - Tariffa Art. 1 T.U. 347/90 - compendio unico indivisibile (montano e generale) Esente esente esente esente / D.Lgs. 228/01 D.Lgs. 101/05 (1) Agevolazione già scaduta il 31/12/2009, ripristinata con modifiche nei presupposti dal 28/02/2010 (data di entrata in vigore della Legge di conversione del D.L. 194/2009) fino al 31/12/2010. Onorari dei Notai ridotti della metà. 5 Vedere approfondimento G. Rebecca, Il Fisco n. 16/2008

13 Tabella 11: Donazione Successione di terreni agricoli - Agevolazioni Bene Beneficiari Imposte Norme fondi rustici, incluse costruzioni rurali coltivatore diretto nell ambito di una famiglia diretta coltivatrice. Coniuge, parenti linea retta, fratelli e sorelle. riduzione al 40% del valore, se non superiore a ,38. D.LGS. 346/90 e s.m.i. azienda agricola ascendenti e discendenti 3 grado. Donatari giovani con età non superiore a 40 anni già coltivatori diretti o IAP ovvero che lo diventeranno entro 24 mesi. esenzione imposte sulle donazioni come pure catastali e bollo. Ipotecaria fissa. L. 296/06 compendio unico C.D. o I.A.P. (Coltivatori Diretti o Imprenditori Agricoli Professionali) esenzione su tutto. TERRENI D.Lgs. 228/01 D.Lgs. 101/05 LOCAZIONE Tabella 12: Locazione di terreni Imprese Locazione Iva Registro Contratti aree destinate a parcheggio di veicoli; aree per le quali gli strumenti urbanistici prevedono la destinazione edificatoria 20% 67 (Provvedimento Direttore A.E. 25/06/2010 prot. 2010/83561) soggetti a registrazione entro 30 gg. stipula dal (Soggetti a registrazione solo in caso d uso sino al ) terreni agricoli esente art. 10, comma 1 n. 8, DPR 633/72 0,5% dei canoni soggetti a registrazione entro 30 gg. dalla stipula altri terreni esente art. 10, comma 1 n. 8, DPR 633/72 2% soggetti a registrazione entro 30 gg. dalla stipula Privati Locazione Iva Registro Contratti

esenzione su tutto. TERRENI D.Lgs.")

14 aree destinate a parcheggio di veicoli; aree per le quali gli strumenti urbanistici prevedono la destinazione edificatoria / 2% soggetti a registrazione entro 30 gg. dalla stipula terreni agricoli / 0,5% dei canoni soggetti a registrazione entro 30 gg. dalla stipula altri terreni / 2% soggetti a registrazione entro 30 gg. dalla stipula ALTRI TRASFERIMENTI Tabella 13: Trasferimenti di immobili in genere (fabbricati e/o terreni) a favore di particolari soggetti Soggetto che non agisce quale soggetto Iva nell esercizio di impresa, arte o professione Trasferimento a favore di Iva Registro Ipotecaria Catastale Norme stato, enti pubblici territoriali e loro consorzi, comunità montane / 168 se a favore dello Stato esente 168 se a favore dello Stato esente altrimenti 1% Tariffa parte 1, art. T.U. 131/86,, Art. 1 T.U. 347/90, Tariffa art. 2 T.U. 347/90, Art. 1 T.U. 347/90, RIS. A.E N. 254, RM 311 del 5/11/2007 ipab / 168 2% 1% Tariffa parte 1, art. T.U. 131/86 e nota II quinquies (ex D.Lgs. n. 207 del 2001, art. 4) comuni e loro consorzi (trasferimento a titolo gratuito) / Secondo A. Busani l Art. 32, co. 2, DPR 29/09/1973 n. 601 che stabilisce ipotecaria e catastale esente in caso cessione a titolo gratuito delle aree a favore dei comuni e dei loro consorzi, è da intendersi senza corrispettivo monetario. Di regola, infatti, si tratta di atti a titolo oneroso in quanto la cessione gratuita viene stipulata a fronte dell ottenimento di un vantaggio (ad esempio: il rilascio di una concessione edilizia). A. Busani, L imposta di Registro, Ipsoa, pag. 696

15 fondazioni o società di cartolarizzazione, associazioni riconosciute (immobile di proprietà del Comune) / Esente Esente Esente Art. 1, co. 275, L. 30/12/2004 n. 311 ALTRI TRASFERIMENTI Tabella 14: Trasferimenti di immobili a titolo oneroso e a titolo gratuito a favore di Onlus a) Immobili strumentali ceduti a Onlus Cedente Acquirente Iva Registro Ipotecaria Catastale Norme Impresa costruttrice o che ha effettuato interventi di ripristino entro 4 anni dalla conclusione dei lavori Onlus 20% 10% se Tupini esente se trasferimento a titolo gratuito 168 (*) 3% 1% (168 (**) fino al 31/12/2009) escluse se trasferimento a titolo gratuito Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10, c. 1, n. 12 DPR 633/1972, Art. 1, c. 2 e 10 del D:Lgs 347/1990, Immobile ceduto da soggetti iva diversi dai precedenti Onlus che svolge attività commerciale con detraibilità pari o inferiore al 25 per cento iva ordinaria 20% con il reverse charge esente se trasferimento a titolo gratuito 168 (*) 3% 1% (168 (**) fino al 31/12/2009) escluse se trasferimento a titolo gratuito Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10, c. 1, n. 12 DPR 633/1972, Art. 1, c. 2 e 10 del D:Lgs 347/1990, Onlus che svolge attività commerciale con con opzione, Iva, ordinaria 20% con il reverse charge, esente se trasferimento a titolo gratuito in caso di opzione per l iva da parte del cedente 168 (*) 3% esclusa se trasferimento a titolo gratuito 1% (168 (**) fino al 31/12/2009) escluse sa trasferimento a titolo gratuito Art. 1, c. 2 e 10 del D:Lgs 347/1990, Art. 30 c. 5bis DL 185/2008 conv. L. 2/2009, Art. 10. C. 1, n. 8-ter e n. 12 DPR 633/1972, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10, c. 1, n. 12 DPR 633/1972, Art. 1, c. 2 e 10 del D:Lgs 347/1990

fino al 31/12/2009) escluse se trasferimento a titolo gratuito Art 10, n. 8 ter lettera a) DPR 633/72, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 - Art. 10, c. 1, n.")

16 detraibilità superiore al 25 per cento senza opzione, esente Iva 168 (**) (*) Onlus nell ambito dell attività istituzionale 20% esente se trasferimento a titolo gratuito 168 (*) 3% 1% (168 (**) fino al 31/12/2009) escluse se trasferimento a titolo gratuito Art. 30 c. 5bis DL 185/2008 conv. L. 2/2009, Art. 10, c. 1 n. 12 DPR 633/1972, Art. 40 TU 131/86, Tariffa Art. 1-bis T.U. 347/90 -, Art. 1, c. 2 e 10 del D:Lgs 347/1990 privato Onlus / 168 (**)(*) 2% 1% (168 (**) fino al 31/12/2009) escluse se trasferimento a titolo gratuito Art. 30 c. 5bis DL 185/2008 conv. L. 2/2009, Art. 1, c. 2 e 10 del D.Lgs 347/1990, Art. 40 TU 131/86, Tariffa Art. 1 T.U. 347/90 - ALTRI TRASFERIMENTI b) Immobili abitativi ceduti a Onlus Cedente Acquirente Iva Registro Ipotecaria Catastale Norme Impresa costruttrice o che ha effettuato interventi di ripristino entro 4 anni dalla conclusione dei lavori Onlus iva 10% iva 20% se di lusso esente se trasferimento a titolo gratuito 168 (*) escluse se trasferimento a titolo gratuito Art. 10 co. 1 n. 8-bis D.P.R. 633/72 - Art. 40 T.U. 131/86 - Tariffa Art. 1 T.U. 347/90 -, Art. 10, c. 1, n. 12 D.P.R. 633/1972 Immobile ceduto da soggetti iva diversi dai precedenti Onlus esente 168 (*)(**) 2% 168 fino al 31/12/2009 (**) successivamente 1% Art. 10, c. 1, n. 8-bis e n. 12 DPR 633/1972 Art. 30 co. 5-bis D.L. 185/2008 conv. L. 2/2009 escluse se trasferimento a titolo gratuito privato Onlus fuori campo IVA 168 (*) (**) 2% 168 fino al 31/12/2009 (**) successivamente 1% escluse se trasferimento a titolo gratuito Art. 1, c. 2 e 10, c. 3 del D.Lgs 347/1990 Art. 30 co. 5-bis D.L. 185/2008 conv. L. 2/2009 (*) L imposta fissa, anzichè quella proporzionale, si applica nel caso di trasferimento a titolo gratuito a condizione che la Onlus dichiari, nell atto di acquisto, che intende utilizzare direttamente I beni per lo svolgimento della propria attività. L effettivo utilizzo da parte delle Onlus deve realizzarsi entro 2 anni dall acquisto. In mancanza delle condizioni si realizza la decadenza dal beneficio con obbligo di versare l imposta nella misura ordinaria e l applicazione della sanzione nella misura del 30% dell imposta stessa (art. 1, nota II quarter, tariffa parte prima allegata al D.P.R. 131/1986.

17 (**) Si applica l imposta fissa, anzichè quella proporzionale, a condizione che la Onlus dichiari, nell atto di acquisto, che intende utilizzare direttamente I beni per lo svolgimento della propria attività. L effettivo utilizzo da parte delle Onlus deve realizzarsi entro 2 anni dall acquisto. In mancanza delle condizioni si realizza la decadenza dal beneficio con obbligo di versare l imposta nella misura ordinaria e l applicazione della sanzione nella misura del 30% dell imposta stessa (art. 1, nota II quarter, tariffa parte prima allegata al D.P.R. 131/1986. Tabella 15: Cessioni di opere di urbanizzazione Cedente Acquirente Iva Registro Ipotecaria Catastale Norme Impresa che ha eseguito le opere di urbanizzazione enti pubblici territoriali / 168 esente esente L. 865/1971; L. 10/1977; L. 847/1964, D.P.R. 380/2001; art. 51 L. 342/2000 INTERVENTI DI RECUPERO Tabella 16: Interventi di recupero del patrimonio edilizio Tipologia di intervento Tipologia di immobili Appalti manutenzione ordinaria (art. 3, c. 1, lett. a) D.P.R. 380/2001) Edifici a prevalente destinazione abitativa privata Prestazioni di servizi Altre prestazioni d opera Beni finiti Acquisto materiali Materie prime e semilavorate Beni significativi utilizzati per prestazioni di servizi (1) Fino al valore della prestazione 10% 10% 20% (3) 20% 10% (4) 20% Altri edifici ed opere (2) 20% 20% 20% 20% 20% 20% Oltre manutenzione straordinaria (art.3, c. 1, lett. b) D.P.R. 380/2001) Edifici a prevalente destinazione abitativa privata Edifici di edilizia residenziale pubblica 10% 10% 20% (3) 20% 10% (4) 20% 10% 10% 20% 20% 20% 20% Altri edifici e opere (2) 20% 20% 20% 20% 20% 20% restauro e risanamento conservativo, Tutti gli edifici e opere (2) 10% 20% (5) 10% 20% 10% 10%

18 ristrutturazione edilizia, (lett. c), d), art. 3, c. 1, DPR 380/2001) ristrutturazione urbanistica (lett. f) art. 3 c. 1, DPR 380/2001) Tutti gli edifici e opere (2) 10% 20% 10% 20% 10% 10% (1) il D.M. 29 dicembre 1999 stabilisce che sono beni significativii: ascensori e montacarichi; infissi interni ed esterni; caldaie; videocitofoni; apparecchiature di condizionamento e riciclo d aria; sanitari e rubinetteria da bagno; impianti di sicurezza. (2) Opere di urbanizzazione ed equiparate. (3) Se la cessione di beni è accompagnata dalla posa in opera degli stessi nell ambito dell esecuzione di prestazioni di servizi, l aliquota è del 10%. (4) Es. Appalto per l installazione di un ascensore il cui costo complessivo è di euro suddiviso in: costo ascensore Euro; costo manodopera euro. In tal caso, è necessario distinguere in fattura: euro della manodopera con IVA al 10%; euro della parte del costo dell ascensore fino a concorrenza del costo della manodopera con IVA al 10%; euro di eccedenza del costo dell ascensore rispetto al costo della manodopera con IVA al 20%. (5) Edifici a prevalente destinazione abitativa privata 10% (art. 2, comma 11, legge 191/2009 e art. 7, comma 1, lett. b), legge 488/1999). (*) Responsabilità Le tabelle sono state redatte per uso interno e per promozione, e non perché esse siano direttamente uno strumento di consulenza; non possiamo dunque assumerci alcuna responsabilità per errori ed inesattezze. Le informazioni contenute non hanno rilevanza legale e non possono in alcun modo sostituire l intervento di un professionista. Lo Studio Rebecca & Associati ha compiuto ogni ragionevole sforzo per assicurare che le informazioni contenute in queste tabelle siano accurate ed aggiornate. Tuttavia, l applicazione o gli effetti delle norme possono variare a seconda delle fattispecie, ed inoltre le norme sono in continuo mutamento nel tempo. Pertanto, chi sia intenzionato a utilizzare qualsiasi informazione contenuta nella tabella è tenuto a verificarne preventivamente l applicabilità con lo Studio Rebecca & Associati o altri professionisti. Lo Studio Rebecca & Associati non può essere ritenuto responsabile per danni diretti, indiretti, accidentali, speciali o consequenziali o per altri danni di qualsiasi tipo derivanti da o in qualsiasi modo connessi all uso delle tabelle o delle informazioni in esse contenute, né dovrà essere ritenuto perseguibile per l uso che altri ne potranno fare. Studio Rebecca & Associati non rilascia alcuna dichiarazione relativamente all adeguatezza delle informazioni contenute.

Se la cessione di beni è accompagnata dalla posa in opera degli stessi nell ambito dell esecuzione di prestazioni di servizi, l aliquota è del 10%. (4) Es.")

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it

Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it") NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

ABITAZIONI Sono i fabbricati inclusi nelle categorie catastali da A1 ad A9, esclusa la categoria A10 (uffici e studi privati)

") ABITAZIONI Sono i fabbricati inclusi nelle categorie catastali da A1 ad A9, esclusa la categoria A10 (uffici e studi privati) CESSIONI (artt.10, c. 1, n. 8-bis - Tab. A, parte II, n. 21 e parte III, nn.

ABITAZIONI Sono i fabbricati inclusi nelle categorie catastali da A1 ad A9, esclusa la categoria A10 (uffici e studi privati) CESSIONI (artt.10, c. 1, n. 8-bis - Tab. A, parte II, n. 21 e parte III, nn.

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: gpetrelli@notariato.it Sito internet: http://www.gaetanopetrelli.it

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: gpetrelli@notariato.it Sito internet: http://www.gaetanopetrelli.it

Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61

02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61") Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

NUOVO REGIME PER LE OPERAZIONI DI CESSIONE E LOCAZIONE DI IMMOBILI. CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.

NUOVO REGIME PER LE OPERAZIONI DI CESSIONE E LOCAZIONE DI IMMOBILI CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it NOVITA' SUGLI IMMOBILI IN MATERIA DI IVA Riferimenti normativi

NUOVO REGIME PER LE OPERAZIONI DI CESSIONE E LOCAZIONE DI IMMOBILI CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it NOVITA' SUGLI IMMOBILI IN MATERIA DI IVA Riferimenti normativi

CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA]

![CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA]](/thumbs/37/17798410.jpg "CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA]") CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA] 1 Disciplina e principi L imposta sul valore aggiunto, disciplinata dal d.p.r. 26 ottobre 1972, n. 633, si applica

CESSIONI DI FABBRICATI O PORZIONI DI FABBRICATO NELL ESERCIZIO DI IMPRESE [ALIQUOTE IVA] 1 Disciplina e principi L imposta sul valore aggiunto, disciplinata dal d.p.r. 26 ottobre 1972, n. 633, si applica

Vendita soggetta al regime IVA

Vendita soggetta al regime IVA Operazioni che verificano il presupposto di cui all art. 1 DPR 633/72. Soggetto esercente attività di impresa arte o professione e l immobile rientra nell attività. Le snc,

Vendita soggetta al regime IVA Operazioni che verificano il presupposto di cui all art. 1 DPR 633/72. Soggetto esercente attività di impresa arte o professione e l immobile rientra nell attività. Le snc,

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

Disciplina IVA in materia di cessioni e locazioni immobiliari

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

La tassazione ai fini delle imposte indirette delle cessioni di immobili

La tassazione ai fini delle imposte indirette delle cessioni di immobili Dr. Nicola Forte Roma, 25 gennaio 2011 1 La tassazione ai fini delle imposte indirette delle cessioni di immobili Il regime Iva

La tassazione ai fini delle imposte indirette delle cessioni di immobili Dr. Nicola Forte Roma, 25 gennaio 2011 1 La tassazione ai fini delle imposte indirette delle cessioni di immobili Il regime Iva

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Cessioni da soggetti Iva

Raffaele Trabace Cessioni da soggetti Iva di unità immobiliari C/2 C/6 C/7 Aliquote - Tassazioni Anno 2012 1 CESSIONE AUTONOMA DELL UNITA IMMOBILIARE (1) L unità si considera fabbricato o porzione di fabbricato

Raffaele Trabace Cessioni da soggetti Iva di unità immobiliari C/2 C/6 C/7 Aliquote - Tassazioni Anno 2012 1 CESSIONE AUTONOMA DELL UNITA IMMOBILIARE (1) L unità si considera fabbricato o porzione di fabbricato

L'IVA e registro nelle operazioni di cessione immobiliare. Manuale operativo

L'IVA e registro nelle operazioni di cessione immobiliare Manuale operativo Fabbricati abitativi Per i fabbricati abitativi si intendono quelli individuati catastalmente nel Gruppo A, ad eccezione della

L'IVA e registro nelle operazioni di cessione immobiliare Manuale operativo Fabbricati abitativi Per i fabbricati abitativi si intendono quelli individuati catastalmente nel Gruppo A, ad eccezione della

Modello Iva 2014: cessione di immobili con reverse charge

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

IVA - Cessioni e locazioni di fabbricati Circolare dell'agenzia delle Entrate del 28 giugno 2013, n. 22

Prot. 144/2013 Milano, 17-07-2013 Circolare n. 79/2013 AREA: Circolari, Fiscale IVA - Cessioni e locazioni di fabbricati Circolare dell'agenzia delle Entrate del 28 giugno 2013, n. 22 L Agenzia delle Entrate

Prot. 144/2013 Milano, 17-07-2013 Circolare n. 79/2013 AREA: Circolari, Fiscale IVA - Cessioni e locazioni di fabbricati Circolare dell'agenzia delle Entrate del 28 giugno 2013, n. 22 L Agenzia delle Entrate

B) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *:

- VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *:") B) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *: 3) - Prima casa e/o relative pertinenze - vendita da impresa costruttrice * (entro quattro anni dall'ultimazione) - IVA: 4% 4) - Fabbricato abitativo

B) - VENDITE DI FABBRICATI DA IMPRESE COSTRUTTRICI *: 3) - Prima casa e/o relative pertinenze - vendita da impresa costruttrice * (entro quattro anni dall'ultimazione) - IVA: 4% 4) - Fabbricato abitativo

Prot.n. 801. Vigente regime IVA per le locazioni e cessioni di fabbricati

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

FABBRICATI E TERRENI TABELLE PRATICHE

2635 FABBRICATI E TERRENI TABELLE PRATICHE Imposte indirette Imposte dirette ICI Cedolare secca sugli affitti IMU IVIE Studio Rebecca & Associati 10 GENNAIO 2013 VICENZA - SCHIO FABBRICATI E TERRENI CESSIONE

2635 FABBRICATI E TERRENI TABELLE PRATICHE Imposte indirette Imposte dirette ICI Cedolare secca sugli affitti IMU IVIE Studio Rebecca & Associati 10 GENNAIO 2013 VICENZA - SCHIO FABBRICATI E TERRENI CESSIONE

AGEVOLAZIONI PRIMA CASA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

IMPOSTE SULLE COMPRAVENDITE IMMOBILIARI

IMPOSTE SULLE COMPRAVENDITE IMMOBILIARI Le imposte sugli atti traslativi a titolo oneroso (compravendite, permute, ecc.) della proprietà di immobili in genere e quelli traslativi o costitutivi di diritti

IMPOSTE SULLE COMPRAVENDITE IMMOBILIARI Le imposte sugli atti traslativi a titolo oneroso (compravendite, permute, ecc.) della proprietà di immobili in genere e quelli traslativi o costitutivi di diritti

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati.

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati. I. Premessa Il D.L. 24 gennaio 2012, n. 1, modificando l'art. 10 del D.P.R. n.

La procedura riepiloga in forma tabellare il trattamento fiscale applicabile alia cessione e alla locazione dei fabbricati. I. Premessa Il D.L. 24 gennaio 2012, n. 1, modificando l'art. 10 del D.P.R. n.

L'Iva nelle operazioni di cessione e locazione immobiliare

L'Iva nelle operazioni di cessione e locazione immobiliare COLLEGIO dei COSTRUTTORI EDILI di Brescia e provincia Servizio Tributario rag. Enrico Massardi ProBrixia Borsa Immobiliare Camera di Commercio

L'Iva nelle operazioni di cessione e locazione immobiliare COLLEGIO dei COSTRUTTORI EDILI di Brescia e provincia Servizio Tributario rag. Enrico Massardi ProBrixia Borsa Immobiliare Camera di Commercio

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE L art. 35 co. 8 della L. 248/2006, nella sua versione

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE L art. 35 co. 8 della L. 248/2006, nella sua versione

OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 04 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le nuove imposte d atto sui trasferimenti immobiliari Gentile Cliente, con la stesura del presente documento

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

Università La Sapienza di Roma

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Periodico informativo n. 62/2013

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

IVA CESSIONI E LOCAZIONI DI FABBRICATI CHIARIMENTI DALL AGENZIA

IVA CESSIONI E LOCAZIONI DI FABBRICATI CHIARIMENTI DALL AGENZIA In questa Circolare 1. Premessa 2. Locazione di fabbricati regime fiscale 3. Modalità di esercizio dell opzione 4. Locazione regime transitorio

IVA CESSIONI E LOCAZIONI DI FABBRICATI CHIARIMENTI DALL AGENZIA In questa Circolare 1. Premessa 2. Locazione di fabbricati regime fiscale 3. Modalità di esercizio dell opzione 4. Locazione regime transitorio

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

L IVA NELLE CESSIONI E LOCAZIONI IMMOBILIARI

L IVA NELLE CESSIONI E LOCAZIONI IMMOBILIARI 1 INDICE Premessa Pag. 3 Introduzione Pag. 4 CAPITOLO 1 Abitazioni Pag. 4 1.1 Cessioni Pag. 4 1.2 Locazioni Pag. 7 CAPITOLO 2 Fabbricati strumentali Pag. 8

L IVA NELLE CESSIONI E LOCAZIONI IMMOBILIARI 1 INDICE Premessa Pag. 3 Introduzione Pag. 4 CAPITOLO 1 Abitazioni Pag. 4 1.1 Cessioni Pag. 4 1.2 Locazioni Pag. 7 CAPITOLO 2 Fabbricati strumentali Pag. 8

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI Sommario Introduzione... 2 Il principio generale di esenzione dall Iva... 2 La nozione di impresa costruttrice... 3 Fabbricati

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI Sommario Introduzione... 2 Il principio generale di esenzione dall Iva... 2 La nozione di impresa costruttrice... 3 Fabbricati

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI. Imposte dal 1 gennaio 2014

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI dal 1 gennaio 2014 1. NORME 1.1. DECRETO LEGISLATIVO 14 marzo 2011, n. 23 Disposizioni in materia di federalismo Fiscale Municipale. (GU n.67 del 23-3-2011 )

TRASFERIMENTI A TITOLO ONEROSO DI IMMOBILI dal 1 gennaio 2014 1. NORME 1.1. DECRETO LEGISLATIVO 14 marzo 2011, n. 23 Disposizioni in materia di federalismo Fiscale Municipale. (GU n.67 del 23-3-2011 )

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

TRASFERIMENTI IMMOBILIARI: LA NUOVA TASSAZIONE IN VIGORE DAL 1 GENNAIO 2014 Sommario 1. Inquadramento normativo generale 2. Trasferimenti di fabbricati 3. terreni edificabili 4. terreni agricoli 5. Successioni

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

DECRETO SVILUPPO: DALL IVA SU CESSIONI E LOCAZIONI DI IMMOBILI ALLA MAXI DETRAZIONE FISCALE SULLE RISTRUTTURAZIONI

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

TABELLE RIASSUNTIVE SU IVA E ALTRE IMPOSTE INDIRETTE IN EDILIZIA

OGGETTO: Circolare 16.2013 Seregno, 10 settembre 2013 TABELLE RIASSUNTIVE SU IVA E ALTRE IMPOSTE INDIRETTE IN EDILIZIA Con il Decreto Legge 22 giugno 2012 n. 83, convertito in Legge 7 agosto 2012 n. 134

OGGETTO: Circolare 16.2013 Seregno, 10 settembre 2013 TABELLE RIASSUNTIVE SU IVA E ALTRE IMPOSTE INDIRETTE IN EDILIZIA Con il Decreto Legge 22 giugno 2012 n. 83, convertito in Legge 7 agosto 2012 n. 134

Informativa n. 25. La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE. dell 8 ottobre 2008

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio edilizio abitativo

IMPOSIZIONE INDIRETTA CIRCOLARE N. 14 DEL 18 FEBBRAIO 2008 Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio PROVVEDIMENTI COMMENTATI Legge 24 dicembre 2007, n. 244 (art.

IMPOSIZIONE INDIRETTA CIRCOLARE N. 14 DEL 18 FEBBRAIO 2008 Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio PROVVEDIMENTI COMMENTATI Legge 24 dicembre 2007, n. 244 (art.

La detrazione per le ristrutturazioni edilizie

I dossier fiscali La detrazione per le ristrutturazioni edilizie - Le novità del 2014 - - gennaio 2014 - INDICE LEGGE DI STABILITÀ 2014 PROROGA DELLA DETRAZIONE AL 50%... 3 DETRAZIONE AL 50% PER L ACQUISTO

I dossier fiscali La detrazione per le ristrutturazioni edilizie - Le novità del 2014 - - gennaio 2014 - INDICE LEGGE DI STABILITÀ 2014 PROROGA DELLA DETRAZIONE AL 50%... 3 DETRAZIONE AL 50% PER L ACQUISTO

CIRCOLARE N. 8/2011 del 3 maggio 2011

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

CIRCOLARE N. 8/2011 del 3 maggio 2011 OGGETTO: LA CEDOLARE SECCA SUGLI AFFITTI L'art. 3 del D.Lgs. n. 23 del 14/03/2011 ha introdotto, a partire dal periodo d imposta 2011, la possibilità per i possessori

INFORMATIVA N. 23/2013. Novità concernenti le imposte d atto applicabili agli atti immobiliari dall 1.1.2014

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.11.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 5.11.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

CIRCOLARE N. 27/E. Roma, 04 agosto 2006

CIRCOLARE N. 27/E Direzione Centrale Normativa e Contenzioso Roma, 04 agosto 2006 OGGETTO:Decreto legge n. 223 del 4 luglio 2006, - Revisione del regime fiscale delle cessioni e locazioni di fabbricati

CIRCOLARE N. 27/E Direzione Centrale Normativa e Contenzioso Roma, 04 agosto 2006 OGGETTO:Decreto legge n. 223 del 4 luglio 2006, - Revisione del regime fiscale delle cessioni e locazioni di fabbricati

PARTE PRIMA IMPOSTA SUL VALORE AGGIUNTO

XI PREFAZIONE di Domenico de Stefano... IX PARTE PRIMA IMPOSTA SUL VALORE AGGIUNTO CAPITOLO I IMPOSTA SUL VALORE AGGIUNTO: DISCIPLINA E PRINCIPI Norme... 3 Esercizio di imprese... 3 1. Cessioni di beni...

XI PREFAZIONE di Domenico de Stefano... IX PARTE PRIMA IMPOSTA SUL VALORE AGGIUNTO CAPITOLO I IMPOSTA SUL VALORE AGGIUNTO: DISCIPLINA E PRINCIPI Norme... 3 Esercizio di imprese... 3 1. Cessioni di beni...

CIRCOLARE n. 8 del 24 marzo 2014 LE NOVITA DELL IMPOSIZIONE INDIRETTA SUI TRASFERIMENTI IMMOBILIARI

\ CIRCOLARE n. 8 del 24 marzo LE NOVITA DELL IMPOZIONE INDIRETTA SUI TRASFERIMENTI IMMOBILIARI INDICE 1. PREMESSA 2. LE IMPOSTE INDIRETTE APPLICABILI 1 GENNAIO 3. L AGEVOLAZIONE PRIMA CASA 3.1 Trasferimento

\ CIRCOLARE n. 8 del 24 marzo LE NOVITA DELL IMPOZIONE INDIRETTA SUI TRASFERIMENTI IMMOBILIARI INDICE 1. PREMESSA 2. LE IMPOSTE INDIRETTE APPLICABILI 1 GENNAIO 3. L AGEVOLAZIONE PRIMA CASA 3.1 Trasferimento

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

RISOLUZIONE N. 118/E

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

L IVA NELLE OPERAZIONI IMMOBILIARI: a cura di Gian Paolo Tosoni

L IVA NELLE OPERAZIONI IMMOBILIARI: a cura di Gian Paolo Tosoni SOMMARIO: 1. LE OPERAZIONI DI ACQUISTO E LE PROBLEMATICHE DI DETRAZIONE DELL IMPOSTA 2. LA VENDITA DEGLI IMMOBILI, L APPLICAZIONE DELL IVA

L IVA NELLE OPERAZIONI IMMOBILIARI: a cura di Gian Paolo Tosoni SOMMARIO: 1. LE OPERAZIONI DI ACQUISTO E LE PROBLEMATICHE DI DETRAZIONE DELL IMPOSTA 2. LA VENDITA DEGLI IMMOBILI, L APPLICAZIONE DELL IVA

VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA La disciplina fiscale della cessione di autorimesse da parte di soggetti IVA ha subìto notevoli modifiche per effetto

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! VENDITA DI AUTORIMESSE DA PARTE DI SOGGETTI IVA La disciplina fiscale della cessione di autorimesse da parte di soggetti IVA ha subìto notevoli modifiche per effetto

CESSIONI di IMMOBILI NOVITÀ

Circolare informativa per la clientela n. 4/2011 del 03 marzo 2011 CESSIONI di IMMOBILI NOVITÀ In questa Circolare 1. Immobili abitativi 2. Immobili strumentali 1 A seguito delle disposizioni introdotte

Circolare informativa per la clientela n. 4/2011 del 03 marzo 2011 CESSIONI di IMMOBILI NOVITÀ In questa Circolare 1. Immobili abitativi 2. Immobili strumentali 1 A seguito delle disposizioni introdotte

semplificazione ed attuazione