Il nuovo TFS Legge 122/2010

|

|

|

- Ilario Papa

- 8 anni fa

- Visualizzazioni

Transcript

1 FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELLA SCUOLA Il nuovo TFS Legge 122/2010 Aumentano i vantaggi per chi si iscrive al Fondo FONDO SCUOLA ESPERO via Fiume Giallo, Roma Tel Fax numero informativo:

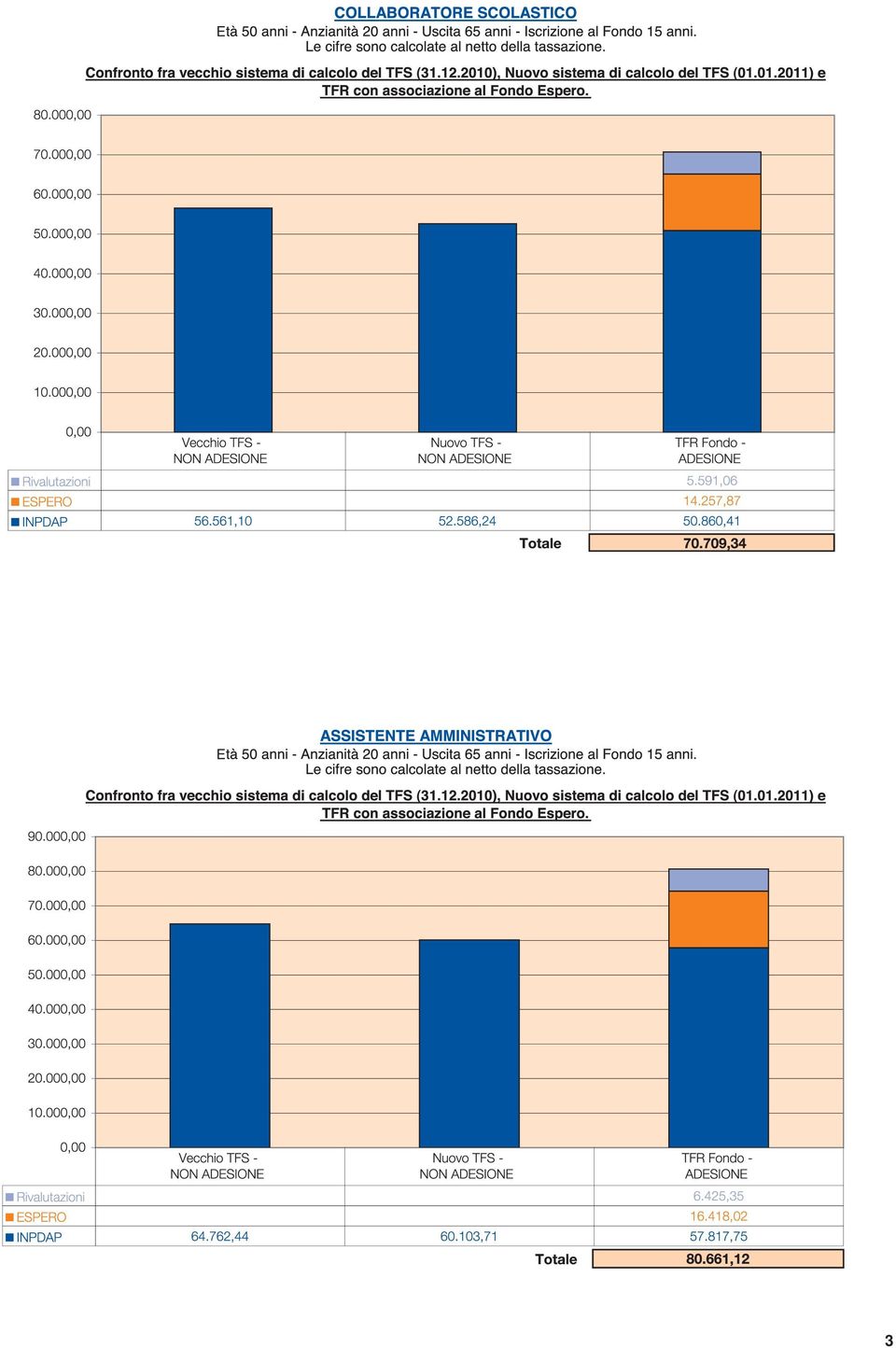

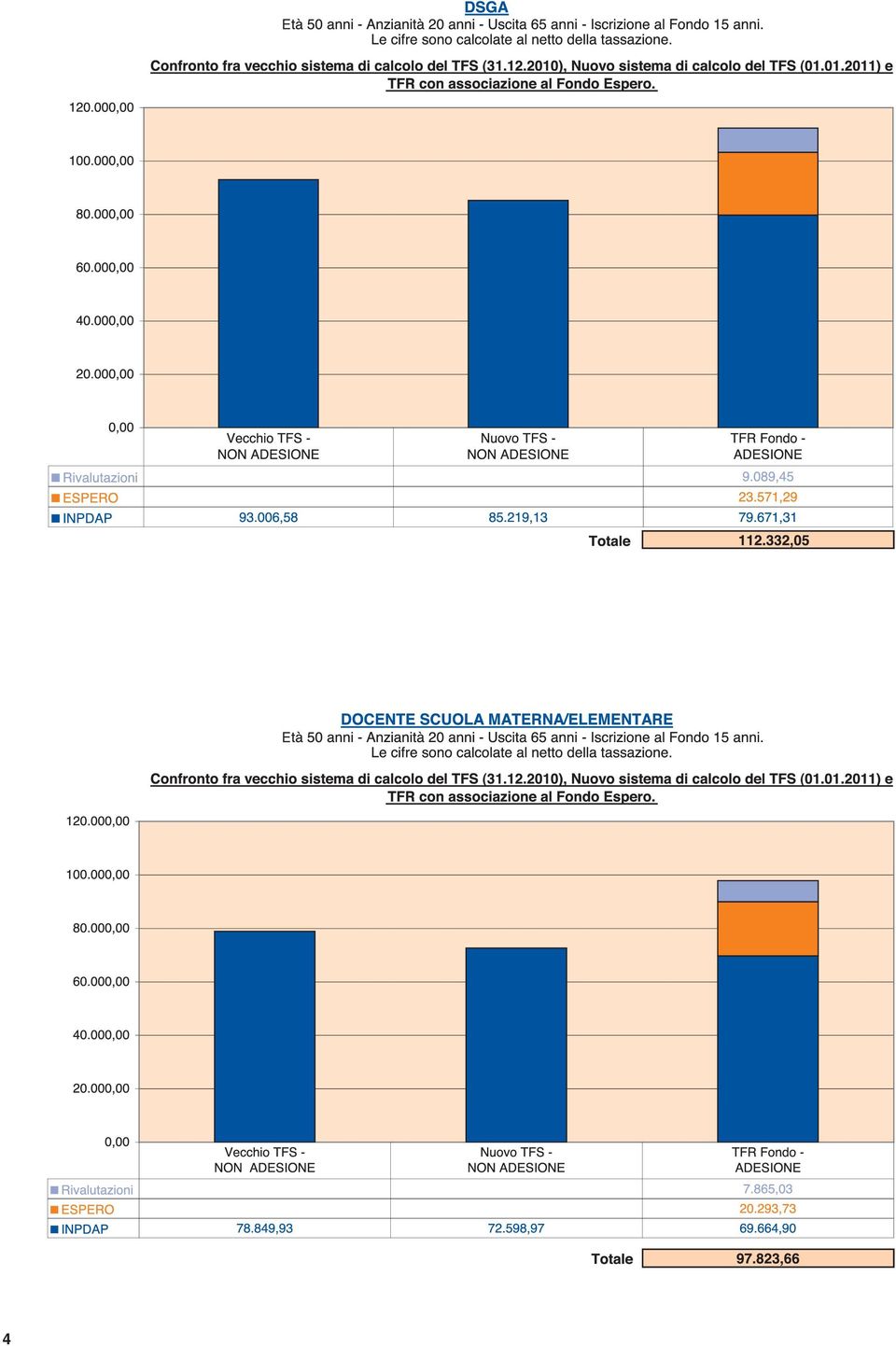

2 LE NUOVE NORME SUL TFS. Come evitare un peggioramento del trattamento sulla liquidazione. TFS L'applicazione della legge n. 122/2010, comporta, per tutti i dipendenti che erano già in ruolo alla data del 31/12/2000 e quindi in posizione di TFS, la diminuzione dell importo percepito all atto del pensionamento. In particolare, a partire dal 1 Gennaio 2011, il calcolo della quota della prestazione di fine servizio, si ricava applicando l'aliquota del 6,91% sull'80% della retribuzione annua utile e sarà rivalutata con le stesse norme previste per il TFR (75% del tasso annuo di inflazione più 1,5%). Invece coloro che, si iscrivono al Fondo Scuola Espero, godono del TFR pieno. In pratica l'aliquota del 6,91% si applica sul 100% della retribuzione annua utile. Grazie all'adesione alla previdenza complementare il passaggio evita una decurtazione del 20% sulla base di calcolo. Questo vantaggio, già rilevante, non è l'unico. Per ulteriori informazioni collegati al sito Il Vicepresidente Prof. Francesco Cormino Il Presidente Prof. Mauro Paoloni 2 FONDO SCUOLA ESPERO Fondo Nazionale Pensione Complementare per i Lavoratori della Scuola Via Fiume Giallo, Roma Tel Fax segreteria@fondoespero.it

. Invece coloro che, si iscrivono al Fondo Scuola Espero, godono del TFR pieno.")

3 3

4 4

5 DOCENTE SCUOLA MEDIA DOCENTE SCUOLA MEDIA SUPERIORE 5

6 ? 1 IL TUO FUTURO CHIEDE, ESPERO RISPONDE. Espero ha la missione di risollevare le prestazioni previdenziali fortemente compresse dalla riforma pensionistica e dalla legge 122 del E un associazione senza fini di lucro, amministrata dai rappresentanti eletti tra i lavoratori soci e dai componenti designati dal datore di lavoro. GLI ORGANI DEL FONDO: COMPOSIZIONE BILATERALE E PARITETICA ASSEMBLEA DEI DELEGATI (60 componenti) 30 per i lavoratori 30 per il datore di lavoro Consiglio di Amministrazione (18 componenti) 9 per i lavoratori 9 per il datore di lavoro Presidente e Vicepresidente Consiglio dei Revisori Contabili (4 revisori) 2 per i lavoratori 2 per il datore di lavoro Aderire ad Espero conviene. Scegliere Espero significa beneficiare di un diritto contrattuale che assicura: la costruzione di una pensione complementare; il versamento di contributi aggiuntivi da parte del datore di lavoro; vantaggi fiscali su versamenti, rendimenti e prestazioni; una gestione professionale del capitale; costi trasparenti e contenuti. 6

2 per i lavoratori 2 per il datore di lavoro Aderire ad Espero conviene.")

7 2 A CHI È DESTINATO IL FONDO ESPERO? Fondo Espero raccoglie tutti i lavoratori che operano nella Scuola Pubblica con contratto: a tempo indeterminato (tempo pieno o parziale); a tempo determinato (con almeno 3 mesi continuativi di attività). Aderiscono ad Espero anche i dipendenti delle scuole private paritarie, legalmente riconosciute, pareggiate, parificate, autorizzate e meramente private e degli Enti per la formazione professionale, inoltre il suo statuto consente l adesione di tutti quei settori affini che decidano di confluire in Espero a seguito di accordo istitutivo. 3 COME FUNZIONA ESPERO? L adesione ad Espero è volontaria: una volta che il lavoratore ha dato la propria adesione, viene aperto un conto individuale nel quale confluiscono i contributi versati e i rendimenti che maturano anno dopo anno. La loro gestione è svolta da gestori professionali, individuati da Espero e sottoposti a continui monitoraggi IL FUNZIONAMENTO DI ESPERO Amministrazione Contributi ESPERO Gestori Prestazioni Lavoratore Conto pensionistico individuale Estratto conto 7

8 4 I CONTRIBUTI VERSATI AD ESPERO. Qui di seguito si riportano degli esempi sui contributi versati: MODALITÀ CONTRIBUTIVE DEI LAVORATORI GIÀ IN SERVIZIO NELLA SCUOLA PUBBLICA AL 31 DICEMBRE 2000 Contributi a carico dell Amministrazione Contributo pari all 1% della retribuzione tabellare + indennità integrativa speciale + tredicesima mensilità + retribuzione professionale. Contributi a carico del lavoratore Contributo calcolato sulla retribuzione tabellare + indennità integrativa speciale + tredicesima mensilità + retribuzione professionale: minimo obbligatorio 1% eventuali versamenti volontari aggiuntivi, variabili di anno in anno, fino ad un massimo per esempio di un ulteriore 2% Trattamento di Fine Servizio e Trattamento di Fine Rapporto Al momento dell adesione ad Espero, il lavoratore sottoscrive l opzione per il passaggio dal Nuovo Trattamento di Fine Servizio (NTFS) al Trattamento di Fine Rapporto (TFR). A seguito del passaggio: INPDAP effettua il calcolo del TFS che si è maturato (alla data di iscrizione al Fondo), lo trasforma in TFR, e lo rivaluta tutti gli anni del 75% dell indice ISTAT + 1,5% viene destinata al Fondo una quota del TFR virtuale che il lavoratore matura annualmente, pari al 2%* della retribuzione annua lorda. La restante quota di TFR, pari al 4,91% della retribuzione annua lorda, verrà liquidata da INPDAP direttamente al lavoratore al momento della cessazione del rapporto di lavoro. ESEMPI NUMERICI RIFERITI AD UNO STIPENDIO ANNUO LORDO DI EURO 220 euro (annuo) 220 euro (annuo) (max 440 euro) (Montante maturato come TFS) 440 euro (1.080,20 euro) Restituzione all associato pari all 1,5% annuo della base contributiva su cui viene calcolato il TFS*(ritenuta opera previdenza). TOT. 264 euro euro *Questi contributi (contabilizzati presso l INPDAP) sono rivalutati annualmente e vengono versati nel Fondo al momento del pensionamento o della cessazione del rapporto che implichi interruzione dell iscrizione all INPDAP. 8

9 MODALITÀ CONTRIBUTIVE DEI LAVORATORI ASSUNTI NELLA SCUOLA PUBBLICA DOPO IL 31 DICEMBRE 2000 Contributi a carico dell Amministrazione Contributo pari all 1% della retribuzione tabellare + indennità integrativa speciale + tredicesima mensilità + retribuzione professionale. Contributi a carico del lavoratore Contributo calcolato sulla retribuzione tabellare + indennità integrativa speciale + tredicesima mensilità + retribuzione professionale docenti: minimo obbligatorio 1% eventuali versamenti volontari aggiuntivi, variabili di anno in anno, fino ad un massimo per esempio di un ulteriore 10% Trattamento di Fine Rapporto A partire dal momento in cui si aderisce ad Espero, tutto il TFR maturato annualmente, ovvero il 6,91 % della retribuzione annua lorda, viene versato nel Fondo*. ESEMPI NUMERICI RIFERITI AD UNO STIPENDIO ANNUO LORDO DI EURO 180 euro (annuo) 180 euro (annuo) (max euro) 1.243,80 euro TOT ,80 euro *Questi contributi (contabilizzati presso l INPDAP) sono rivalutati annualmente e vengono versati nel Fondo al momento del pensionamento o della cessazione del rapporto che implichi interruzione dell iscrizione all INPDAP. La contribuzione ha inizio a partire dal terzo mese successivo all adesione, mentre può essere sospesa, a richiesta del lavoratore, alle condizioni previste dallo Statuto. Con la stessa procedura è possibile riattivare, in qualsiasi momento, la contribuzione. Presso Espero, le sedi sindacali e sul sito è disponibile un programma di simulazione per valutare le singole posizioni. 5 COSA RICEVO CON ESPERO? Il Fondo Espero è una soluzione flessibile che garantisce la possibilità di avere una pensione complementare o, in alternativa, un mix fra pensione e 9

10 capitale. In diversi casi è possibile disporre dell intero capitale maturato. La pensione complementare. Al momento del pensionamento il lavoratore riceve una pensione complementare a quella erogata dall INPDAP. Tale pensione è: vitalizia, cioè pagata fino a quando il lavoratore, o il beneficiario da lui designato, è in vita; rivalutabile, cioè incrementata annualmente sulla base dei rendimenti ottenuti dal Fondo; eventualmente reversibile ad un altra persona, designata dall aderente al momento del pensionamento, in caso di decesso dopo il pensionamento. L ammontare della pensione complementare dipenderà dai contributi versati negli anni, dai rendimenti maturati nel tempo e dall età del pensionamento. Mix fra pensione complementare e capitale. Sopraggiunto il pensionamento, il lavoratore può scegliere di ricevere un mix di pensione complementare e capitale. Per capitale si intende una somma derivante dalla liquidazione di una parte del montante maturato, fino ad un massimo del 50% dello stesso. La liquidazione di tutto il capitale maturato. E possibile ottenere la liquidazione di tutto il capitale maturato fino a quel momento: Al momento del pensionamento. Nel caso in cui non vengano raggiunti i requisiti minimi per la pensione complementare previsti da Espero (ad esempio permanenza nel Fondo per meno di 5 anni per chi va in pensione di vecchiaia o meno di 15 anni per chi va in pensione di anzianità), oppure nel caso in cui l importo della rendita pensionistica annua risulti inferiore all assegno sociale. Prima del pensionamento. In determinati casi per i quali si renda necessario disporre di una cifra consistente, è possibile ottenere un anticipo del capitale. Trascorsi 8 anni di contribuzione al Fondo, sarà possibile ricevere fino al 100% di quanto maturato (contributi Amministrazione e del lavoratore + rendimenti), per: acquisto o ristrutturazione per sé o per i figli della prima casa; spese sanitarie per terapie ed interventi straordinari riconosciuti dalle strutture pubbliche competenti; spese sostenute durante la fruizione dei congedi per la formazione continua. Inoltre, è opportuno ricordare che, in caso di decesso prima del pensionamento, l intera posizione maturata dall aderente può essere riscattata dal coniuge, in mancanza di questi dai figli, in mancanza anche di questi dai genitori se fiscalmente a carico dell iscritto, o in mancanza di quest ultimi, da un beneficiario nominato dall aderente. 10

11 6 I VANTAGGI PER GLI ADERENTI. Il Fondo Espero offre numerose opportunità in termini di contributi dell Amministrazione, di vantaggi fiscali e di rendimento del capitale accumulato. Contributi dell Amministrazione. L adesione al Fondo da diritto al contributo annuo dell Amministrazione, versato direttamente nel conto del lavoratore. Da tale contributo sono esclusi coloro che non aderiscono. Vantaggi Fiscali. L adesione ad Espero consente numerosi vantaggi fiscali, quali: deducibilità dal reddito dei contributi versati al Fondo dal lavoratore e dall Amministrazione, con un conseguente risparmio fiscale, la cui entità dipende dall aliquota IRPEF a cui è si è soggetti. tassazione agevolata dei rendimenti ottenuti anno per anno dalla gestione del capitale accumulato; agevolazioni fiscali sulle prestazioni del Fondo durante la fase di erogazione. Tassazione del capitale. Qualora gli importi liquidati in capitale siano non superiori ad 1/3 del montante maturato dall associato, l imposta si applica sull importo maturato, al netto dei rendimenti finanziari già tassati e dei contributi eccedenti i limiti di deducibilità fiscale. Questa stessa modalità di calcolo della base imponibile si applica, anche se la prestazione in capitale è superiore ad 1/3 della posizione maturata, in presenza delle seguenti situazioni: l associato ha optato per la liquidazione dell intera posizione pensionistica in capitale (facoltà riconosciuta al lavoratore associato nel caso in cui l importo annuo della rendita vitalizia risulti inferiore a quello dell assegno sociale); il riscatto avviene per pensionamento, cessazione del rapporto di lavoro per mobilità o per altre cause non dipendenti dalla volontà delle parti; il riscatto è esercitato dagli aventi diritto in caso di morte del lavoratore associato. Alla somma imponibile si applica la tassazione separata con aliquota media degli ultimi 5 anni. 11

12 Maggior rendimento rispetto al TFR. Sulla base delle simulazioni effettuate dalla COVIP (Commissione di Vigilanza sui Fondi Pensione) il rendimento nel medio periodo delle risorse conferite in gestione ai fondi è superiore a quello riconosciuto per legge sul TFR. 7 LE GARANZIE. Scegliere Espero significa dare sicurezza al proprio futuro. I contributi raccolti vengono versati in una Banca Depositaria e investiti da Gestori specializzati. Tutti i gestori hanno un elevatissimo livello di professionalità e sono assoggettati al controllo di specifici organismi (Banca d Italia, ISVAP, CONSOB). Inoltre, tutte le attività di Espero sono controllate dalla COVIP, la Commissione di Vigilanza sui Fondi Pensione. CONTROLLI IL COLLEGIO SINDACALE È L ORGANO DI CONTROLLO DI ESPERO: Il Collegio dei Revisori ha poteri e doveri di controllo e vigilanza sull operato degli Amministratori del Fondo. LA BANCA DEPOSITARIA È LA CASSAFORTE DI ESPERO: LA COMMISSIONE DI VIGILANZA È L ORGANO PUBBLICO DI CONTROLLO DEI FONDI PENSIONE: GLI ORGANI PUBBLICI DI CONTROLLO DEI GESTORI: La banca depositaria custodisce il patrimonio di Espero. Certifica il valore degli investimenti. Controlla che gli investimenti dei Gestori rispettino i vincoli di legge e le disposizioni di Espero. La Commissione di Vigilanza verifica le convenzioni tra Espero e gestori. Controlla il rispetto delle norme sugli investimenti. Controlla la correttezza e le trasparenza dei rapporti tra Espero e gli associati. Verifica periodicamente, anche con ispezioni, la corretta gestione di Espero. ISVAP controlla le Compagnie di Assicurazione. BANCA D ITALIA controlla gli Istituti di Credito. CONSOB controlla le S.I.M. e le SGR. A GARANZIA DEI SOCI LA LEGGE STABILISCE UN ARTICOLATO E TRASPARENTE SISTEMA DI CONTROLLO AFFIDATO A PIÙ ORGANISMI. SOCIETA DI REVISIONE ESTERNA E la Società di revisione bilancio e controllo contabile. L incarico è conferito con delibera dell assemblea dei delegati. 12

13 8 QUANTO COSTA ADERIRE? Fra le migliori prerogative offerte dal Fondo Espero ci sono sicuramente la trasparenza e il contenimento dei costi per la gestione. L apertura della posizione individuale dell aderente prevede una quota d iscrizione (una tantum) di 2,58 euro. Per il funzionamento del Fondo, dai versamenti è dedotta una quota associativa, pari allo 0,07% del salario annuo lordo. A questo si aggiunge il costo della gestione finanziaria. Qui di seguito è proposto un esempio pratico sui contributi da versare ad Espero per il lavoratore che aderisce e il relativo costo in busta paga. I CONTRIBUTI AD ESPERO A REGIME Dipendente già in servizio al Dipendente assunto dopo il Retribuzione Annua Contributo annuo Amministrazione 1% Contributo annuo Dipendente 1% Contributo 1.5% (opera previdenza) Quota TFR (% su retribuzione TFR) Totale Versamento annuo Risparmio Fiscale Contributo effettivo annuo in busta paga* *Contributo dipendente Risparmio Fiscale euro 220 euro (annuo) 220 euro (16,9 euro mese) 264 euro (2%) 440 euro euro 82 euro (annuo) 138 euro (10,6 euro mese) euro 180 euro (annuo) 180 euro (13,8 euro mese) (6,91%) euro euro 53 euro (annuo) 127 euro (9,77 euro mese) 9 COME ADERIRE. Per aderire ad Espero, dopo aver ricevuto lo statuto e la nota informativa e preso visione delle fonti istitutive, si sottoscrive il modulo disponibile nella sede di Espero, sul sito internet nelle sedi delle Organizzazioni Sindacali, nelle Scuole, sul posto di lavoro o presso le strutture in cui si svolgono le attività specifiche realizzate dal Fondo per la raccolta delle adesioni. (Vedi fac-simile alla pagina seguente). 13

14 Dati dell iscritto FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELLA SCUOLA Via Fiume Giallo, Roma RM Tel Fax info.aderenti@fondoespero.it sito internet: - Numero informativo: iscritto all albo dei Fondi Pensione con il n 145 MODULO DI ADESIONE - Settore pubblico (allegato alla nota informativa della quale è parte integrante e necessaria) Cognome sesso M Codice Fisc. F nato a Provincia Stato il Nome Residente a Provincia C.A.P. Via n Tel. Domiciliato a Provincia C.A.P. Via n POSIZIONE DI STATO: tempo indeterminato tempo determinato non inferiore a 3 mesi QUALIFICA: dirigente scolastico docente educatore insegnante religione AT retribuito dalla Direzione Provinciale dei Servizi Vari di con ruolo di spesa fissa n. INFORMAZIONI AGGIUNTIVE: Data primo rapporto di lavoro in Pubblica Amministrazione Data inizio attuale rapporto di lavoro Data termine attuale rapporto di lavoro Iscritto/a al ad una forma pensionistica (ex d.lg.s. 124/93) già istituita al e che da questa si trasferisca al Fondo Espero. Già aderente ad altro Fondo Pensione Complementare: nome Fondo Dati dell adesione (barrare una sola casella) Contributo obbligatorio Contributo aggiuntivo facoltativo (barrare un solo riquadro) Assunta/o con contratto a tempo indeterminato prima del Assunta/o con contratto a tempo indeterminato dopo il Assunta/o con contratto a tempo determinato non inferiore a 3 mesi continuativi. Lavoratore facente parte delle categorie di cui all art. 5, comma 2 - lett. b) dello statuto. Contribuzione a carico del datore di lavoro Scelta del comparto di investimento - barrare una sola casella Crescita Garanzia In caso di mancata scelta i versamenti verranno attribuiti al comparto Crescita. Io sottoscritto/a, ricevuti lo statuto, la nota informativa e presa visione delle fonti istitutive, con la sottoscrizione del presente modulo: a) DICHIARO di aderire al Fondo Espero e mi impegno, inoltre, ad osservare tutte le disposizioni previste dallo Statuto, dal regolamento e dalle norme operative interne e a fornire tutti gli elementi utili per la costituzione e l aggiornamento della mia posizione previdenziale; b) DELEGO il mio datore di lavoro a prelevare dalla mia retribuzione il contributo obbligatorio, l eventuale contributo aggiuntivo, la trattenuta una tantum di 2,58 Euro, nonché eventuali contributi arretrati a mio carico; c) DO il mio consenso al trattamento dei dati personali, presa visione dell informativa allegata ed ai sensi degli articoli 23, 26, 42 e 43 del D.Lgs. 196/03 (All. A); d) SONO EDOTTO del fatto che la sottoscrizione del presente modulo comporta l applicazione della disciplina prevista dall art. 59 comma 56 della Legge 449/97 (passaggio dal Trattamento di Fine Servizio al Trattamento di Fine Rapporto) (All. B). Sottoscrivo e dichiaro sotto la mia responsabilità che quanto sopra riportato corrisponde al vero. Luogo Data FIRMA Dati del datore DA COMPILARE A CURA DELL AMMINISTRAZIONE O DATORE DI LAVORO Dati riguardanti l Amministrazione o il datore di lavoro (caso art 5. comma 2 lett. b statuto) Scuola Pubblica AFAM Denominazione e Ragione Sociale: CODICE SIMPI (solo per le scuole) Codice Fisc. Sede legale Provincia C.A.P. Via n Tel. Fax Timbro Data Il Dirigente / il Funzionario incaricato / il Responsabile 14

Cognome sesso M Codice Fisc. F nato a Pr")

15 10 COMPARTI DI INVESTIMENTO. Andamento Comparti e TFR - dal 1 Maggio 2009 apr-09 mag-09 giu-09 lug-09 ago-09 set-09 ott-09 nov-09 dic-09 gen-10 Crescita Garanzia TFR feb-10 mar-10 apr-10 mag-10 giu-10 lug-10 ago-10 set-10 ott-10 nov-10 dic-10 Dal mese di Aprile 2009 il Fondo Scuola Espero ha avviato la gestione finanziaria dei contributi costituendo due comparti di investimento: Crescita e Garanzia. Il comparto Crescita è un comparto bilanciato 70/30: il 70% delle risorse sono investite in strumenti di natura obbligazionaria e 30% in strumenti di natura azionaria. L'investimento si pone l'obiettivo di realizzare una rivalutazione del capitale investito nella misura del 2% di incremento del valore, oltre l'inflazione, in un orizzonte temporale di medio periodo (almeno 5 anni). Nel 2010 il comparto Crescita ha reso il 5,32%. Dall'avvio della gestione finanziaria (aprile 2009) il rendimento complessivo del comparto è stato del 22,85%. Il comparto Garanzia è un comparto con la garanzia di risultato: è caratterizzato da una garanzia di capitale e di rendimento pari al 2,5% annuo. Qualora il rendimento della gestione finanziaria (strumenti di natura obbligazionaria) fosse superiore, verrà riconosciuto agli aderenti il maggior rendimento conseguito. Il comparto mira a mantenere il potere d'acquisto delle risorse investite. E' destinato agli associati prossimi alla pensione, ovvero a coloro che resteranno iscritti per un periodo di tempo inferiore ai cinque anni. Dall'avvio della gestione finanziaria (aprile 2009) il rendimento complessivo del comparto è stato del 13,92% PER MAGGIORI INFORMAZIONI. Ricevere ulteriori informazioni sul Fondo Espero è comodo e facile. Ti basta: telefonare al numero (Al costo di una telefonata urbana) dal lunedì al venerdì, 09:00-13:00/14:30-17:00 scrivere all indirizzo: Fondo Scuola ESPERO Via Fiume Giallo, Roma RM inviare una info.aderenti@fondoespero.it inviare un fax al numero: consultare il sito: rivolgerti alle Organizzazioni Sindacali FLC CGIL, CISL Scuola, UIL Scuola, SNALS-Confsal, GILDA-UNAMS, ANP-CIDA 15

16 ideazione grafica e composizione: stalco stampa: centro stampa tuccillo - afragola na pbx Non è mai troppo presto per soffermarsi e pensare al domani con Espero, puoi dare un elemento di garanzia e certezza al tuo futuro. Espero è una risposta completa in sintonia con i profondi mutamenti del sistema previdenziale italiano. Ti permette di costruire nel tempo una pensione aggiuntiva, fruisci di vantaggi fiscali e ricevi un contributo dal datore di lavoro. Per avere maggiori informazioni vai su scrivi una a: info.aderenti@fondoespero.it, telefona al numero , al costo di una telefonata urbana (dal lunedì al venerdì, dalle 9.00 alle e dalle alle 17.00). Per le adesioni rivolgiti alla tua scuola oppure alle sedi delle Organizzazioni Sindacali (FLC CGIL, CISL Scuola, UIL Scuola, SNALS-Confsal, GILDA-UNAMS, ANP-CIDA). ESPERO. IL TUO FUTURO PARTE DA QUI. FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELLA SCUOLA via Fiume Giallo, Roma Tel Fax info.aderenti@fondoespero.it - sito internet: Numero informativo:

.")

Il nuovo TFS. Scegli la tua convenienza

FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELLA SCUOLA Il nuovo TFS Scegli la tua convenienza FONDO SCUOLA ESPERO via Fiume Giallo, 3-00144 Roma Tel. 06.52279155 - Fax 06.52272348 numero

FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELLA SCUOLA Il nuovo TFS Scegli la tua convenienza FONDO SCUOLA ESPERO via Fiume Giallo, 3-00144 Roma Tel. 06.52279155 - Fax 06.52272348 numero

IL TUO FUTURO CHIEDE, ESPERO RISPONDE.

GUIDA AL FONDO ESPERO IL TUO FUTURO PREVIDENZIALE: MEGLIO SOFFERMARSI ORA. Per maggiori informazioni 848.800.270 dal lunedì al venerdì 09:00-13:00/14:30-17:00 al costo di una telefonata urbana IL TUO FUTURO

GUIDA AL FONDO ESPERO IL TUO FUTURO PREVIDENZIALE: MEGLIO SOFFERMARSI ORA. Per maggiori informazioni 848.800.270 dal lunedì al venerdì 09:00-13:00/14:30-17:00 al costo di una telefonata urbana IL TUO FUTURO

MINIGUIDA AL FONDO ESPERO

MINIGUIDA AL FONDO ESPERO 1 1 - Il tuo futuro chiede, Espero risponde. La previdenza oggi fa scuola. Espero è il Fondo Pensione che risponde alle esigenze previdenziali di tutti i lavoratori della scuola:

MINIGUIDA AL FONDO ESPERO 1 1 - Il tuo futuro chiede, Espero risponde. La previdenza oggi fa scuola. Espero è il Fondo Pensione che risponde alle esigenze previdenziali di tutti i lavoratori della scuola:

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

La pensione pubblica. La pensione pubblica. Effetti dell adesione ad ad ESPERO: lavoratori già in in servizio al al 31.12.2000

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

CONFEDERAZIONE GENERALE UNITARIA CGU - CISAL. Segreteria Regionale Friuli Venezia Giulia. Oggetto: Fondo Perseo. Prime indicazioni.

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Fondo Pensione ESPERO. La pensione pubblica. Il secondo pilastro e la pensione pubblica. Fondo Pensione: schema di funzionamento CCNL INPDAP

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Fondo Pensione Complementare

dell E.N.A.C., del C.N.E.L., delle Università e degli Enti di Sperimentazione e Ricerca 1 E UN FONDO NEGOZIALE E STATO VOLUTO E ISTITUITO DA :. ARAN PER PARTE DATORIALE. ORGANIZZAZIONI SIDACALI PER PARTE

dell E.N.A.C., del C.N.E.L., delle Università e degli Enti di Sperimentazione e Ricerca 1 E UN FONDO NEGOZIALE E STATO VOLUTO E ISTITUITO DA :. ARAN PER PARTE DATORIALE. ORGANIZZAZIONI SIDACALI PER PARTE

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

ARTIGIANATO - PREVIDENZA - FONDI - Folder Informativo su ARTIFOND

ARTIGIANATO - PREVIDENZA - FONDI - Folder Informativo su ARTIFOND La riforma del sistema pensionistico determinata dalla legge 335/1995 e successive modificazioni ha modificato il sistema di rogazione

ARTIGIANATO - PREVIDENZA - FONDI - Folder Informativo su ARTIFOND La riforma del sistema pensionistico determinata dalla legge 335/1995 e successive modificazioni ha modificato il sistema di rogazione

Previdenza Complementare

Previdenza Complementare I GEOMETRI SONO PRONTI CONVEGNO LUOGO, GIORNO MESE ANNO GIORNATA NAZIONALE DELLA PREVIDENZA MILANO, 11 MAGGIO 2012 PROBLEM SETTING Perché è importante disporre in vecchiaia di

Previdenza Complementare I GEOMETRI SONO PRONTI CONVEGNO LUOGO, GIORNO MESE ANNO GIORNATA NAZIONALE DELLA PREVIDENZA MILANO, 11 MAGGIO 2012 PROBLEM SETTING Perché è importante disporre in vecchiaia di

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

FONDO SCUOLA ESPERO PREVIDENZA COMPLEMENTARE

FONDO SCUOLA ESPERO PREVIDENZA COMPLEMENTARE Cos è. Espero è il fondo di previdenza complementare per tutti i lavoratori della scuola. La previdenza complementare è un beneficio contrattuale che ti garantisce

FONDO SCUOLA ESPERO PREVIDENZA COMPLEMENTARE Cos è. Espero è il fondo di previdenza complementare per tutti i lavoratori della scuola. La previdenza complementare è un beneficio contrattuale che ti garantisce

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

I Fondi pensione aperti

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

Ogni dipendente pubblico decide volontariamente la propria adesione al fondo..

Il fondo Espero ESPERO è il Fondo nazionale pensione complementare per i lavoratori della scuola. Il Fondo Pensione è nato a seguito dell accordo istitutivo del 14/03/2001 fra le Organizzazioni Sindacali

Il fondo Espero ESPERO è il Fondo nazionale pensione complementare per i lavoratori della scuola. Il Fondo Pensione è nato a seguito dell accordo istitutivo del 14/03/2001 fra le Organizzazioni Sindacali

GUIDA 2015 ALLA PREVIDENZA COMPLEMENTARE

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

IL METODO DI CALCOLO introdotto dalla riforma DINI

IL METODO DI CALCOLO introdotto dalla riforma DINI RETRIBUTIVO (riguarda chi al 31.12.1995 aveva almeno 18 anni di contributi) La pensione viene calcolata in base all ultimo stipendio, per gli anni di

IL METODO DI CALCOLO introdotto dalla riforma DINI RETRIBUTIVO (riguarda chi al 31.12.1995 aveva almeno 18 anni di contributi) La pensione viene calcolata in base all ultimo stipendio, per gli anni di

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità Perché un fondo pensione e come funziona I lavoratori che sono andati in pensione in questi ultimi anni hanno visto via via ridursi

Fondo pensione per i dipendenti di Regioni, Autonomie locali e Sanità Perché un fondo pensione e come funziona I lavoratori che sono andati in pensione in questi ultimi anni hanno visto via via ridursi

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

Una scelta responsabile e conveniente per il tuo Tfr

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

scoprilo adesso Nel tuo contratto di lavoro c è un diritto in più: FOND PERSEO SIRIO Il Fondo pensione

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

www.fisac.it www.cgil.it www.fisacbccroma.org

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Nota informativa per i potenziali aderenti

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

La pensione complementare

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

FONDO PENSIONE CARIVE

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 20 DICEMBRE 1999 «Trattamento di fine rapporto e istituzione dei fondi pensione dei pubblici dipendenti». (Gazzetta Ufficiale n. 111 del 15 maggio 2000

VADEMECUM T.F.R. E PENSIONE COMPLEMENTARE

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

I Piani individuali pensionistici di tipo assicurativo

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

I Piani individuali pensionistici di tipo assicurativo (PIP)

") I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Fondo pensione Priamo. Ecco perché è importante aderire

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

Una piccola guida da poter consultare nel momento in cui riceverete la nuova comunicazione periodica da parte di Fondapi

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell adesione leggere la Nota informativa e lo Statuto Lente di ingrandimento sulla comunicazione annuale agli iscritti Una

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell adesione leggere la Nota informativa e lo Statuto Lente di ingrandimento sulla comunicazione annuale agli iscritti Una

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

Guida alla lettura della comunicazione periodica

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

La previdenza complementare dei dipendenti pubblici e le attività dell Inps gestione dipendenti pubblici. A cura di Inps Gestione dipendenti pubblici

La previdenza complementare dei dipendenti pubblici e le attività dell Inps gestione dipendenti pubblici A cura di Inps Gestione dipendenti pubblici Il dipendente pubblico e l adesione ad una forma pensionistica

La previdenza complementare dei dipendenti pubblici e le attività dell Inps gestione dipendenti pubblici A cura di Inps Gestione dipendenti pubblici Il dipendente pubblico e l adesione ad una forma pensionistica

SCHEDA SINTETICA (dati aggiornati al 30/04/2014)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE PRIAMO

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

PATRONATO INCA CGIL Lombardia. Patronato INCA CGIL Lombardia

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

PREVIDENZA COMPLEMENTARE IL FONDO PERSEO

PREVIDENZA COMPLEMENTARE IL FONDO PERSEO PERSEO, il Fondo pensione complementare dei dipendenti delle Regioni, Autonomie locali e della Sanità Chi può aderire PERSEO può contare su una platea di potenziali

PREVIDENZA COMPLEMENTARE IL FONDO PERSEO PERSEO, il Fondo pensione complementare dei dipendenti delle Regioni, Autonomie locali e della Sanità Chi può aderire PERSEO può contare su una platea di potenziali

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE *

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

PrevAer Fondo Pensione

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

Pagina 1 di 5 Documento sul Regime Fiscale aggiornato al 27 marzo 2015 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

TFR E PREVIDENZA COMPLEMENTARE

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

Questo documento vuole essere una guida alla compilazione del modulo di adesione a Fon.Te. e del modulo TFR2.

Moduli commentati (Adesione Fonte & TFR2) new.doc Questo documento vuole essere una guida alla compilazione del modulo di adesione a Fon.Te. e del modulo TFR2. Introduzione (tratta da www.tfr.gov.it) Dal

Moduli commentati (Adesione Fonte & TFR2) new.doc Questo documento vuole essere una guida alla compilazione del modulo di adesione a Fon.Te. e del modulo TFR2. Introduzione (tratta da www.tfr.gov.it) Dal

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

I Fondi pensione nel pubblico impiego

38 I Fondi pensione destinati ai lavoratori dipendenti delle pubbliche amministrazioni dello Stato, il cui rapporto di lavoro è disciplinato tramite contrattazione collettiva, possono essere istituiti

38 I Fondi pensione destinati ai lavoratori dipendenti delle pubbliche amministrazioni dello Stato, il cui rapporto di lavoro è disciplinato tramite contrattazione collettiva, possono essere istituiti

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Sesso: Stato Civile: Nato il : / / A: Prov. Cap

Io sottoscritto\a Mod. 1 - Adesione Ed. Gennaio 2013 copia per Lavoratore (Il presente modulo, va spedito a CONCRETO dall Azienda) C.F. Sesso: Stato Civile: Nato il : / / A: Prov. Cap Residenza (città

Io sottoscritto\a Mod. 1 - Adesione Ed. Gennaio 2013 copia per Lavoratore (Il presente modulo, va spedito a CONCRETO dall Azienda) C.F. Sesso: Stato Civile: Nato il : / / A: Prov. Cap Residenza (città

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Rimandare anche solo di pochi anni l inizio dei versamenti significa ridurre l ammontare della pensione complementare ( fonte COVIP )

") Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

COMUNICATO STAMPA. Previdenza complementare: correggere lo svantaggio competitivo per i Fondi pensione del pubblico impiego rispetto al mercato

Il FONDO PENSIONE COMPLEMENTARE Roma, 18 dicembre 2014 Al Servizio economico- sindacale COMUNICATO STAMPA Previdenza complementare: correggere lo svantaggio competitivo per i Fondi pensione del pubblico

Il FONDO PENSIONE COMPLEMENTARE Roma, 18 dicembre 2014 Al Servizio economico- sindacale COMUNICATO STAMPA Previdenza complementare: correggere lo svantaggio competitivo per i Fondi pensione del pubblico

I N S I E M E. Fondo Pensione Aperto iscritto all'albo COVIP al n. 118. pensione complementare (Progetto Esemplificativo Standardizzato)

") Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione

Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione