Il sistema di gestione dei dati e dei processi aziendali. Il sistema di controllo interno dal punto di vista del revisore

|

|

|

- Leone Borghi

- 8 anni fa

- Visualizzazioni

Transcript

1 Il sistema di gestione dei dati e dei processi aziendali Il sistema di controllo interno dal punto di vista del revisore Università degli studi di Pavia

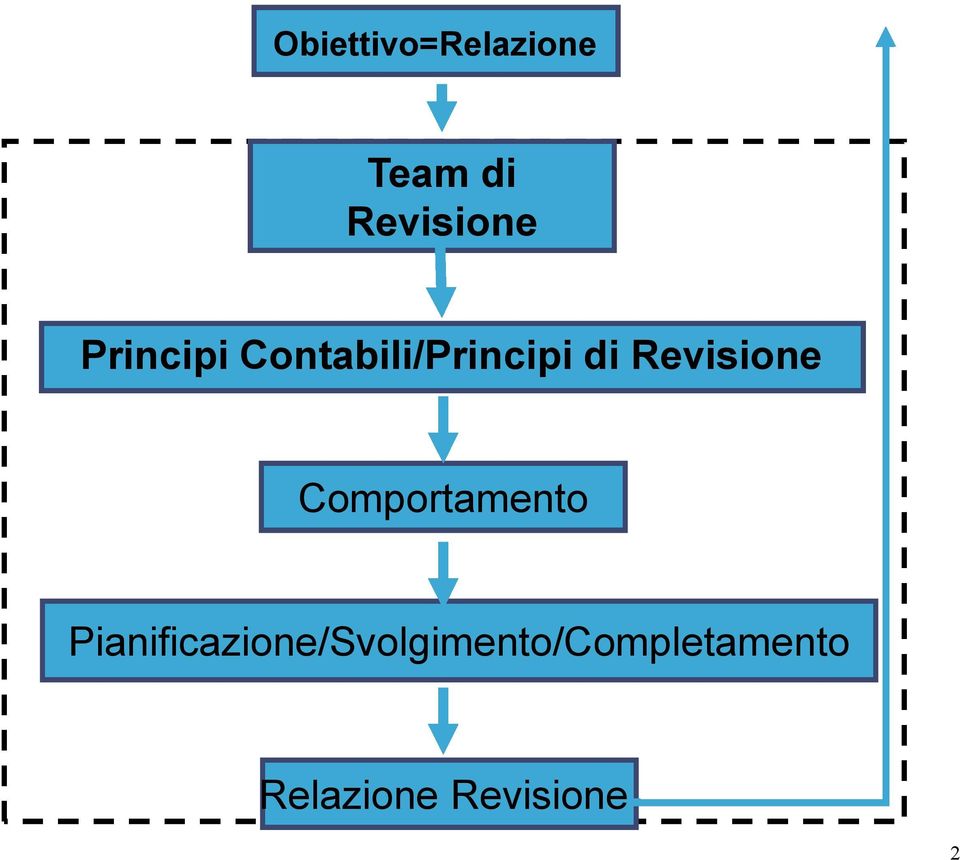

2 Obiettivo=Relazione Team di Revisione Principi Contabili/Principi di Revisione Comportamento Pianificazione/Svolgimento/Completamento Relazione Revisione 2

3 FLUSSO LOGICO PER L APPROCCIO OPERATIVO ALLA REVISIONE Accettazione e mantenimento dell incarico Pianificazione Bozza iniziale di strategia e piano di revisione Svolgimento Aggiornamento strategia e piano di revisione Svolgimento e supervisione procedure per ottenere gli elementi probativi Conclusioni Completamento Relazione 3

4 La comprensione del cliente DOC.315 e della sua impresa E necessario conoscere l impresa e il contesto in cui opera, incluso il suo controllo interno, in misura sufficiente a identificare e valutare i rischi di errori significativi nel bilancio, siano essi dovuti a frodi o a comportamenti o eventi non intenzionali e in misura sufficiente per stabilire e svolgere le procedure di revisione in risposta ai rischi identificati e valutati

5 La comprensione del cliente e della sua impresa La comprensione del cliente, dell impresa e del suo contesto costituisce un aspetto fondamentale per lo svolgimento di una revisione in linea con i principi di revisione. Tramite tale conoscenza è possibile effettuare una la valutazione dei rischi e la pianificazione della revisione. Il revisore nello svolgimento delle proprie attività ottiene una conoscenza approfondita del settore, dell assetto proprietario, della direzione e dell attività dell impresa. L ottenimento di conoscenze sull impresa cliente è un processo continuo di raccolta, accumulazione e valutazione delle informazioni.

6 La comprensione del cliente e della sua impresa Mercato Ambiente competitivo Ambiente regolamentato Condizioni economiche generali Strategia Visione ed Obiettivi Organizzazione Governance Indicatori di punti di forza Clienti Dipendenti Innovazione Marchio Aspetti ambientali, sociali ed etici Indicatori finanziari Posizione finanziaria Profilo di rischio Risultati economici Principi contabili

7 La Significatività Doc. 320 Un affermazione, un fatto o una voce sono significativi se, dopo aver considerato pienamente le condizioni esistenti, sono di tale natura che la loro pubblicazione o il modo con cui sono esposti è probabile che influenzi o che produca una differenza nel giudizio o nella condotta del lettore del bilancio

8 Livelli quantitativi di significatività Significatività a livello di bilancio nel suo complesso ( overall ) Significatività a livello di singoli classi di valori o transazioni ( account level )

9 Le tre componenti del Rischio di Revisione Rischio Inerente (o Intrinseco): la suscettibilità di un saldo di bilancio o una classe di transazioni ad essere oggetto di errori significativi, a prescindere dal sistema di controllo interno. Rischio di Controllo: il rischio che un errore significativo possa verificarsi in un saldo di bilancio o un processo senza che sia prevenuto o individuato e corretto tempestivamente attraverso il sistema di controllo interno del cliente. Rischio di individuazione: il rischio che le procedure di revisione non individuino un errore significativo in bilancio

10 Rischio Inerente (o intrinseco) Errori materiali? SI Rischio di Controllo Mitigati dai controlli? No Rischio di Individuazione Rischio di Revisione Individuati dalla revisione? Relazione Sbagliata No

11 Rischio di Errore Significativo Rischio che, a giudizio del revisore, richiede una speciale considerazione durante la revisione a causa della natura (alto rischio inerente/intrinseco) della rilevanza del potenziale errore da esso prodotto, ovvero la possibilità che ne produca molteplici (magnitudine), nonché la probabilità del suo verificarsi (probabilità).

, nonché la probabilità del suo")

12 L equazione del rischio Entità impatto (Magnitudine) + Probabilità = Rischio (non mitigato) Per ridurre (mitigare) il rischio, basta aggiungere un livello adeguato di controlli. Rischio (non mitigato) + Controlli = Rischio (mitigato)

13 Strategia e Piano di revisione La pianificazione della revisione richiede la definizione della strategia generale di revisione e lo sviluppo di un piano di revisione, al fine di ridurre il rischio di revisione ad un livello accettabilmente basso. 13

14 PIANIFICAZIONE Strategia di revisione Scopo Direzione Tempistica Piano di revisione Natura Tempistica Estensione (delle procedure) Materialità Conoscenza cliente Comunicazione Team meeting Obiettivi e Rischi Piano procedure previste (per area, saldo, asserzione e rischio) Comprensione del sistema di Controllo Interno Programmi di lavoro Documentazione Project Plan 14

15 Albero delle decisioni a supporto delle scelte di strategia Comprendi e valuta il controllo interno in modo da valutare il rischio e pianificare l approccio di audit E più efficiente ed efficace fare affidamento sui controlli? Si Pensiamo di fare affidamento sui controlli No automatici? No Test dei soli controlli manuali Si Test dei controli manuali, automated e IT general No No Rischi significativi o test di dettaglio obbligatori? Considera se svolgere procedure di coerenza di sostanza se efficiente ed efficace SI No Considera se svolgere procedure di coerenza di sostanza se efficiente ed efficace SI SI Rischi significativi o test di dettaglio obbligatori? Abbiamo sufficiente comfort dalle procedure di coerenza in relazione alle asserzioni? SI Nessun lavoro aggiuntivo No Svolgi test di dettaglio considerando il comfort che hai ottenuto dai test sui controlli e dalle procedure di coerenza di sostanza No Svolgi procedure di coerenza disostanza (se efficace ed efficiente) altrimenti svolgi test di dettaglio

16 Tipi di controllo Information processing i Automatici Preventivi Successivi Preventivi Successivi Operational i Automatici Preventivi Successivi Preventivi Successivi Business performance reviews i Successivi IT general i Automatici Preventivi Successivi Preventivi Successivi

17 Tipi di controllo Information processing Operational Esempio di rischio: Fatture fornitori registrate incorrettamente in contabilità fornitori, con conseguente errore del saldo fornitori Business performance reviews IT generals Automatici Preventivi Successivi i Preventivi Successivi Preventivi Detective Preventative Aiuta a garantire l integrità Detective delle informazioni Preventative finanziarie e non, incluso Detective transazioni e registrazioni Preventative contabili(ad es. che le Detective fatture siano registrate nella Preventative contabilità fornitori). Detective Preventative Detective

.")

18 Tipi di controllo Information processing Operational Business performance Esempio di rischio: reviews Guasto alle linee telefoniche con conseguente impossibilità a rispondere ai clienti IT generals Automatici i Preventative Detective Aiutano a garantire il funzionamento Preventative dell attività Detective operativa della società Preventative Detective Preventative I controlli operativi Detective non hanno impatto Preventative sulle transazioni e Detective sulla loro Preventative contabilizzazione Detective Preventative Detective Preventative Detective

19 Esempio di rischio: Tipi di controllo Information processing La registrazione delle vendite in contabilità è duplicata e tale errore non viene individuato tempestivamente Operational Business performance reviews IT generals Preventative informazioni Detective finanziarie Preventative e non per Detective Detective Preventative Detective i Preventative dalle persone Detective che Supervisione di individuare errori o problematiche Preventative (ad es: Detective Confronto di actual vs Preventative I budget e forecats) Svolti generalmente dal management e/o svolgonopreventative ruoli di controllo Detective o vigilanza indipendenti Preventative Detective

Svolti generalmente dal management e/o svolgonopreventative ruoli di controllo Detective o vigilanza indipendenti")

20 Tipi di controllo Esempio di rischio: Information processing Cambiamenti di applicazione software che impattano Operational Business performance reviews IT generals negativamente sulle modalità di gestione delle informazioni e dati finanziari Automatici i Preventative Gli ITG Detective Controls sui sistemi e dati IT, aiutano a garantire il Preventative Detective funzionamento Preventative e Detective l integrità dei controlli automatici Preventative e dei report Detective di sistema Preventative Successivi 20

21 Tipi di controllo Information processing Operational Controlli disegnati e svolti all interno del sistema Business performance reviews IT generals Automatici Preventivi Successivi i Preventivi Successivi Automatici i Preventivi Successivi Controlli Preventivi svolti manualmente. Detective Possono essere controlli esclusivamente manuali Detective oppure controlli manuali Preventative Automaticidipendenti da Detective informazioni o report IT. i Preventative Preventivi 21

22 Tipi di controllo Information processing Prevengono errori o frodi prima che vengano commessi Operational Automatici i Preventivi Successivi Preventivi Successivi Detective Business performance reviews IT generals Individuano errori o frodi dopo che Detective sono stati commessi 22

23 Valutare i controlli Quanto è forte il controllo? Il controllo è operativo? Il personale è competente? Quali sono le caratteristiche della popolazione coperta dal controllo e il controllo è basato su base campionaria? Quale rischio mitiga? 23

24 In sintesi Il revisore deve comprendere l impresa e il contesto in cui opera, incluso il controllo interno (tutti 5 i componenti) La comprensione del controllo interno supporta il revisore nella individuazione e valutazione del rischio. Comprendendo il controllo interno il revisore valuta la configurazione dei controlli e la loro messa in atto. Dalla valutazione del controllo interno il revisore, in sede di definizione di strategia e piano di revisione, decide se testarne al sua effettiva attuazione.

25 Slide 25 Domande?

LA REVISIONE LEGALE DEI CONTI La comprensione

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

Obiettivi generali del revisore

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

Il sistema di gestione dei dati e i processi aziendali. Introduzione ai Processi aziendali

Il sistema di gestione dei dati e i processi aziendali Introduzione ai Processi aziendali Obiettivi della sessione Al termine di questa sessione sarete in grado di: Spiegare cosa siano obiettivi di business,

Il sistema di gestione dei dati e i processi aziendali Introduzione ai Processi aziendali Obiettivi della sessione Al termine di questa sessione sarete in grado di: Spiegare cosa siano obiettivi di business,

L IT Governance e la gestione del rischio

L IT Governance e la gestione del rischio Silvano Ongetta - AIEA Manno 16 Gennaio 2008 copyrighted 2004 by the IT Governance Institute. Definizioni La Corporate Governance è il sistema attraverso il quale

L IT Governance e la gestione del rischio Silvano Ongetta - AIEA Manno 16 Gennaio 2008 copyrighted 2004 by the IT Governance Institute. Definizioni La Corporate Governance è il sistema attraverso il quale

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

ISA 200 Obiettivi generali del revisore indipendente

Pianificazione del programma di revisione e determinazione del livello significatività dei controlli, materialità dell errore Relatore Prof. Marco Mainardi ISA 200 Obiettivi generali del revisore indipendente

Pianificazione del programma di revisione e determinazione del livello significatività dei controlli, materialità dell errore Relatore Prof. Marco Mainardi ISA 200 Obiettivi generali del revisore indipendente

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

Nota interpretativa. La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Politica per la Sicurezza

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

Codice CODIN-ISO27001-POL-01-B Tipo Politica Progetto Certificazione ISO 27001 Cliente CODIN S.p.A. Autore Direttore Tecnico Data 14 ottobre 2014 Revisione Resp. SGSI Approvazione Direttore Generale Stato

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

La pianificazione dell attività di revisione 28 / 05 / 2012 Dott. Teresa Aragno

La pianificazione dell attività di revisione 28 / 05 / 2012 Dott. Teresa Aragno Servizio: Nome servizio Pag. 1 1 LA REVISIONE LEGALE (art. 14 D. LGS. 39/2010) Il revisore o la società di revisione incaricati

La pianificazione dell attività di revisione 28 / 05 / 2012 Dott. Teresa Aragno Servizio: Nome servizio Pag. 1 1 LA REVISIONE LEGALE (art. 14 D. LGS. 39/2010) Il revisore o la società di revisione incaricati

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

Associazione Italiana Information Systems Auditors

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

Sistemi di Gestione dei Dati e dei Processi Aziendali. Computer-Assisted Audit Technique (CAAT)

") Sistemi di Gestione dei Dati e dei Processi Aziendali Computer-Assisted Audit Technique (CAAT) Indice degli argomenti Introduzione Metodologia Esempi Conclusioni Slide 2 Introduzione Metodologia Esempi

Sistemi di Gestione dei Dati e dei Processi Aziendali Computer-Assisted Audit Technique (CAAT) Indice degli argomenti Introduzione Metodologia Esempi Conclusioni Slide 2 Introduzione Metodologia Esempi

Approfondimento. Controllo Interno

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Audit & Sicurezza Informatica. Linee di servizio

Audit & Sicurezza Informatica Linee di servizio Application Control Consulting Molte organizzazioni hanno implementato applicazioni client/server integrate, come SAP e Oracle Queste applicazioni aumentano

Audit & Sicurezza Informatica Linee di servizio Application Control Consulting Molte organizzazioni hanno implementato applicazioni client/server integrate, come SAP e Oracle Queste applicazioni aumentano

L Integrazione dei Processi di Gestione delle Risorse Umane

L Integrazione dei Processi di Gestione delle Risorse Umane 1 L integrazione dei processi della gestione delle Risorse Umane 3 2 Come i Modelli di Capacità consentono di integrare i processi? 5 pagina

L Integrazione dei Processi di Gestione delle Risorse Umane 1 L integrazione dei processi della gestione delle Risorse Umane 3 2 Come i Modelli di Capacità consentono di integrare i processi? 5 pagina

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO

300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PROJECT MANAGEMENT SERVIZI DI PROJECT MANAGEMENT DI ELEVATA PROFESSIONALITÀ

PROJECT MANAGEMENT SERVIZI DI PROJECT MANAGEMENT DI ELEVATA PROFESSIONALITÀ SERVIZI DI PROJECT MANAGEMENT CENTRATE I VOSTRI OBIETTIVI LA MISSIONE In qualità di clienti Rockwell Automation, potete contare

PROJECT MANAGEMENT SERVIZI DI PROJECT MANAGEMENT DI ELEVATA PROFESSIONALITÀ SERVIZI DI PROJECT MANAGEMENT CENTRATE I VOSTRI OBIETTIVI LA MISSIONE In qualità di clienti Rockwell Automation, potete contare

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE LA PIANIFICAZIONE

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALI DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALI DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

Anno accademico 2014-2015

Revisione e Ragioneria societaria Modulo di Revisione Aziendale (Parte IV) Anno accademico 2014-2015 Prof.ssa Anna Paris (anna.paris@unisi.it) Dipartimento di Studi Aziendali e Giuridici Università degli

Revisione e Ragioneria societaria Modulo di Revisione Aziendale (Parte IV) Anno accademico 2014-2015 Prof.ssa Anna Paris (anna.paris@unisi.it) Dipartimento di Studi Aziendali e Giuridici Università degli

Business Intelligence Revorg. Roadmap. Revorg Business Intelligence. trasforma i dati operativi quotidiani in informazioni strategiche.

soluzioni di business intelligence Revorg Business Intelligence Utilizza al meglio i dati aziendali per le tue decisioni di business Business Intelligence Revorg Roadmap Definizione degli obiettivi di

soluzioni di business intelligence Revorg Business Intelligence Utilizza al meglio i dati aziendali per le tue decisioni di business Business Intelligence Revorg Roadmap Definizione degli obiettivi di

IL CAMPIONAMENTO NELLA REVISIONE CONTABILE

Università RomaTre. Facoltà di Economia Federico Caffè Prof. Ugo Marinelli Anno Accademico 07-08 1 PREMESSA RACCOLTA SUFFICIENTI ED APPROPRIATI ELEMENTI PROBATIVI LA È SVOLTA IN BASE A VERIFICHE DI CAMPIONI

Università RomaTre. Facoltà di Economia Federico Caffè Prof. Ugo Marinelli Anno Accademico 07-08 1 PREMESSA RACCOLTA SUFFICIENTI ED APPROPRIATI ELEMENTI PROBATIVI LA È SVOLTA IN BASE A VERIFICHE DI CAMPIONI

REALIZZARE UN BUSINESS PLAN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Indice. Oggetto del presente principio di revisione internazionale (ISA Italia) 1-6 Data di entrata in vigore... 7 Obiettivi... 8. Definizioni...

1-6 Data di entrata in vigore... 7 Obiettivi... 8. Definizioni...") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 600 LA REVISIONE DEL BILANCIO DEL GRUPPO CONSIDERAZIONI SPECIFICHE (INCLUSO IL LAVORO DEI REVISORI DELLE COMPONENTI) (In vigore per le revisioni contabili

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 600 LA REVISIONE DEL BILANCIO DEL GRUPPO CONSIDERAZIONI SPECIFICHE (INCLUSO IL LAVORO DEI REVISORI DELLE COMPONENTI) (In vigore per le revisioni contabili

(In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data successiva)

") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 402 CONSIDERAZIONI SULLA REVISIONE CONTABILE DI UN IMPRESA CHE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 402 CONSIDERAZIONI SULLA REVISIONE CONTABILE DI UN IMPRESA CHE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE LA COMPRENSIONE DELL IMPRESA E DEL SUO CONTESTO E LA VALUTAZIONE DEI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE LA COMPRENSIONE DELL IMPRESA E DEL SUO CONTESTO E LA VALUTAZIONE DEI

MANUALE DELLA QUALITÀ SIF CAPITOLO 08 (ED. 01) MISURAZIONI, ANALISI E MIGLIORAMENTO

MISURAZIONI, ANALISI E MIGLIORAMENTO") INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

La certificazione CISM

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

I modelli normativi. I modelli per l eccellenza. I modelli di gestione per la qualità. ! I modelli normativi. ! I modelli per l eccellenza

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

Rischio di revisione e concetto di materiality

Rischio di revisione e concetto di materiality Corso di revisione aziendale anno accademico 2012-2013 Università degli Studi di Bergamo Prof.ssa Stefania Servalli Rischio di revisione RISCHIO CHE IL REVISORE

Rischio di revisione e concetto di materiality Corso di revisione aziendale anno accademico 2012-2013 Università degli Studi di Bergamo Prof.ssa Stefania Servalli Rischio di revisione RISCHIO CHE IL REVISORE

L integrazione dell Operatore Socio Sanitario nel processo assistenziale Ruolo dell O.S.S nell ambito del piano assistenziale

L integrazione dell Operatore Socio Sanitario nel processo assistenziale Ruolo dell O.S.S nell ambito del piano assistenziale Vito Petrara Principi di riferimento per l assistenza I principi di riferimento

L integrazione dell Operatore Socio Sanitario nel processo assistenziale Ruolo dell O.S.S nell ambito del piano assistenziale Vito Petrara Principi di riferimento per l assistenza I principi di riferimento

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Project Management. Modulo: Introduzione. prof. ing. Guido Guizzi

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

Appendice III. Competenza e definizione della competenza

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

INTERNAL AUDIT & COMPLIANCE

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

L OPPORTUNITA DI PREVEDERE E GESTIRE I RISCHI DI IMPRESA - APPROCCIAMO LA ISO 9001:2015

L OPPORTUNITA DI PREVEDERE E GESTIRE I RISCHI DI IMPRESA - APPROCCIAMO LA ISO 9001:2015 UNA RISPOSTA CONCRETA DALLA NORMATIVA LE PRINCIPALI MODIFICHE E NOVITA CHE LA ISO 9001:2015 VUOLE INTRODURRE Di Simone

L OPPORTUNITA DI PREVEDERE E GESTIRE I RISCHI DI IMPRESA - APPROCCIAMO LA ISO 9001:2015 UNA RISPOSTA CONCRETA DALLA NORMATIVA LE PRINCIPALI MODIFICHE E NOVITA CHE LA ISO 9001:2015 VUOLE INTRODURRE Di Simone

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE DEL BILANCIO

220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE DEL BILANCIO") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

La soluzione per le imprese che lavorano su commessa.

La soluzione per le imprese che lavorano su commessa. ASSISTENZA OFFERTA PROGETTO CONSEGNA ACQUISTI PRODUZIONE Scopri la soluzione verticale di Soluzioni Software che estende e completa SAP Business One.

La soluzione per le imprese che lavorano su commessa. ASSISTENZA OFFERTA PROGETTO CONSEGNA ACQUISTI PRODUZIONE Scopri la soluzione verticale di Soluzioni Software che estende e completa SAP Business One.

consulenza e soluzioni applicative al servizio dei Confidi

consulenza e soluzioni applicative al servizio dei Confidi Un partner unico e innovativo: esperienze, competenze e soluzioni a supporto di ogni processo Dedagroup partner dei Confidi Oggi il mondo dei

consulenza e soluzioni applicative al servizio dei Confidi Un partner unico e innovativo: esperienze, competenze e soluzioni a supporto di ogni processo Dedagroup partner dei Confidi Oggi il mondo dei

MANDATO DELLA FUNZIONE AUDIT. (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015)

") MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

AMMINISTRARE I PROCESSI

LE SOLUZIONI AXIOMA PER LE AZIENDE DI SERVIZI AMMINISTRARE I PROCESSI (ERP) Axioma Value Application Servizi Axioma, che dal 1979 offre prodotti software e servizi per le azienda italiane, presenta Axioma

LE SOLUZIONI AXIOMA PER LE AZIENDE DI SERVIZI AMMINISTRARE I PROCESSI (ERP) Axioma Value Application Servizi Axioma, che dal 1979 offre prodotti software e servizi per le azienda italiane, presenta Axioma

Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

Piano di gestione della qualità

Piano di gestione della qualità Pianificazione della qualità Politica ed obiettivi della qualità Riferimento ad un eventuale modello di qualità adottato Controllo della qualità Procedure di controllo.

Piano di gestione della qualità Pianificazione della qualità Politica ed obiettivi della qualità Riferimento ad un eventuale modello di qualità adottato Controllo della qualità Procedure di controllo.

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE DEL BILANCIO

220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE DEL BILANCIO") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE DEL BILANCIO (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 220 CONTROLLO DELLA QUALITÀ DELL INCARICO DI REVISIONE CONTABILE DEL BILANCIO (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Internal audit e compliance

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

11. Evoluzione del Software

11. Evoluzione del Software Andrea Polini Ingegneria del Software Corso di Laurea in Informatica (Ingegneria del Software) 11. Evoluzione del Software 1 / 21 Evoluzione del Software - generalità Cosa,

11. Evoluzione del Software Andrea Polini Ingegneria del Software Corso di Laurea in Informatica (Ingegneria del Software) 11. Evoluzione del Software 1 / 21 Evoluzione del Software - generalità Cosa,

Revidere Società di Revisione Srl COMPANY PROFILE

Revidere Società di Revisione Srl COMPANY PROFILE Professionalità, integrità, indipendenza That's REVIDERE! REVIDERE è una società di revisione e organizzazione contabile ed è iscritta nel registro dei

Revidere Società di Revisione Srl COMPANY PROFILE Professionalità, integrità, indipendenza That's REVIDERE! REVIDERE è una società di revisione e organizzazione contabile ed è iscritta nel registro dei

Sistemi informativi aziendali struttura e processi

Sistemi informativi aziendali struttura e processi Concetti generali sull informatica aziendale Copyright 2011 Pearson Italia Prime definizioni Informatica Scienza che studia i principi di rappresentazione

Sistemi informativi aziendali struttura e processi Concetti generali sull informatica aziendale Copyright 2011 Pearson Italia Prime definizioni Informatica Scienza che studia i principi di rappresentazione

Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

La Guida per l Organizzazione degli Studi professionali

La Guida per l Organizzazione degli Studi professionali Gianfranco Barbieri Senior Partner di Barbieri & Associati Dottori Commercialisti Presidente dell Associazione Culturale Economia e Finanza gianfranco.barbieri@barbierieassociati.it

La Guida per l Organizzazione degli Studi professionali Gianfranco Barbieri Senior Partner di Barbieri & Associati Dottori Commercialisti Presidente dell Associazione Culturale Economia e Finanza gianfranco.barbieri@barbierieassociati.it

La certificazione dei sistemi di gestione della sicurezza ISO 17799 e BS 7799

Convegno sulla Sicurezza delle Informazioni La certificazione dei sistemi di gestione della sicurezza ISO 17799 e BS 7799 Giambattista Buonajuto Lead Auditor BS7799 Professionista indipendente Le norme

Convegno sulla Sicurezza delle Informazioni La certificazione dei sistemi di gestione della sicurezza ISO 17799 e BS 7799 Giambattista Buonajuto Lead Auditor BS7799 Professionista indipendente Le norme

Controllo Interno. Aree Territoriali. RUO Sviluppo Organizzativo e Pianificazione

Controllo Interno Aree Territoriali RUO Sviluppo Organizzativo e Pianificazione Agenda 2 Il modello organizzativo : logiche e obiettivi Il perimetro organizzativo/geografico Controllo Interno: Aree Territoriali

Controllo Interno Aree Territoriali RUO Sviluppo Organizzativo e Pianificazione Agenda 2 Il modello organizzativo : logiche e obiettivi Il perimetro organizzativo/geografico Controllo Interno: Aree Territoriali

Ciclo di vita dimensionale

aprile 2012 1 Il ciclo di vita dimensionale Business Dimensional Lifecycle, chiamato anche Kimball Lifecycle descrive il framework complessivo che lega le diverse attività dello sviluppo di un sistema

aprile 2012 1 Il ciclo di vita dimensionale Business Dimensional Lifecycle, chiamato anche Kimball Lifecycle descrive il framework complessivo che lega le diverse attività dello sviluppo di un sistema

Identificare come i vari elementi dei Microsoft Dynamics CRM possono essere utilizzati per le relazioni con i clienti

PERIODO : Dal 11 novembre 2015 AL 4 dicembre 2015 Sede del corso: Presso GI Formazione in Piazza IV novembre 5, Milano Orari dalle 9.00 alle 13.00 e dalle 14.00 alle 18.00 A CHI E RIVOLTO IL CORSO Questo

PERIODO : Dal 11 novembre 2015 AL 4 dicembre 2015 Sede del corso: Presso GI Formazione in Piazza IV novembre 5, Milano Orari dalle 9.00 alle 13.00 e dalle 14.00 alle 18.00 A CHI E RIVOLTO IL CORSO Questo

UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

SORVEGLIANZA E CERTIFICAZIONI UNI EN ISO 9001:2008 Sistemi di Gestione per la Qualità: requisiti e guida per l uso Pagina 1 di 10 INTRODUZIONE La Norma UNI EN ISO 9001:2008 fa parte delle norme Internazionali

Supporto all avvio di progetti imprenditoriali. GAL media Valle d Aosta

Supporto all avvio di progetti imprenditoriali GAL media Valle d Aosta Questo manuale è parte del progetto LEADER Agir pour l innovation rurale Scopo del manuale Sostenere le neo imprese rurali o le imprese

Supporto all avvio di progetti imprenditoriali GAL media Valle d Aosta Questo manuale è parte del progetto LEADER Agir pour l innovation rurale Scopo del manuale Sostenere le neo imprese rurali o le imprese

Il principio ISA Italia n. 230 'La documentazione della revisione contabile' Silvia Fossati

Il principio 'La documentazione della revisione contabile' Silvia Fossati - La documentazione della revisione contabile Documentazione di revisione (anche "carte di lavoro"): l'evidenza documentale delle

Il principio 'La documentazione della revisione contabile' Silvia Fossati - La documentazione della revisione contabile Documentazione di revisione (anche "carte di lavoro"): l'evidenza documentale delle

Le possibili sinergie della Direzione e della AQ orientate alla Buona Gestione del C.d.S.

Le possibili sinergie della Direzione e della AQ orientate alla Buona Gestione del C.d.S. Maurizio Mariani General Manager RBM-Serono BPL E QUALITA ALL ORIGINE DELLE BPL (FDA 1979, OECD 1981, EC 1989)

Le possibili sinergie della Direzione e della AQ orientate alla Buona Gestione del C.d.S. Maurizio Mariani General Manager RBM-Serono BPL E QUALITA ALL ORIGINE DELLE BPL (FDA 1979, OECD 1981, EC 1989)

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

PROPOSTA FORMATIVA FQR

PROPOSTA FORMATIVA FQR 1. Modulo: Contabilità Generale COGE 1: La contabilità generale COGE 2: Analisi di bilancio COGE 3: I principi contabili internazionali CONSO 1: Il bilancio consolidato (corso base)

PROPOSTA FORMATIVA FQR 1. Modulo: Contabilità Generale COGE 1: La contabilità generale COGE 2: Analisi di bilancio COGE 3: I principi contabili internazionali CONSO 1: Il bilancio consolidato (corso base)

Scrum. Caratteristiche, Punti di forza, Limiti. versione del tutorial: 1.0. www.analisi-disegno.com. Pag. 1

Scrum Caratteristiche, Punti di forza, Limiti versione del tutorial: 1.0 Pag. 1 Scrum è uno dei processi agili (www.agilealliance.com) il termine è derivato dal Rugby, dove viene chiamato Scrum il pacchetto

Scrum Caratteristiche, Punti di forza, Limiti versione del tutorial: 1.0 Pag. 1 Scrum è uno dei processi agili (www.agilealliance.com) il termine è derivato dal Rugby, dove viene chiamato Scrum il pacchetto

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 SETTORE: AREA COMUNE (INCLUSIVA DEI SERVIZI ALLE IMPRESE) Sequenza di processo Area di Attività Qualificazione

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 SETTORE: AREA COMUNE (INCLUSIVA DEI SERVIZI ALLE IMPRESE) Sequenza di processo Area di Attività Qualificazione

Comunicazione per le PMI nuove soluzioni a un problema di sempre una practice di Orga 1925

Comunicazione per le PMI nuove soluzioni a un problema di sempre una practice di Orga 1925 1 LA PRATICA SOLITA La comunicazione delle PMI si basa di regola sull assoluto privilegio della comunicazione

Comunicazione per le PMI nuove soluzioni a un problema di sempre una practice di Orga 1925 1 LA PRATICA SOLITA La comunicazione delle PMI si basa di regola sull assoluto privilegio della comunicazione

Protocollo D.Lgs. 231/2001 n. 11. Gestione ed elaborazione della contabilità e del bilancio di esercizio

Pag. 1 di 5 Sommario 2 Scopo e applicabilità... 1 3 Riferimenti... 1 4 Aree interessate... 2 5 Reati potenziali e rischi da presidiare... 2 6 Modalità operative... 2 6.1 Principi di prevenzione... 2 6.2

Pag. 1 di 5 Sommario 2 Scopo e applicabilità... 1 3 Riferimenti... 1 4 Aree interessate... 2 5 Reati potenziali e rischi da presidiare... 2 6 Modalità operative... 2 6.1 Principi di prevenzione... 2 6.2

SDA Bocconi School of Management Dimensioni di complessità aziendale e valore dei Sistemi Informativi. Severino Meregalli, Gianluca Salviotti

SDA Bocconi School of Management Dimensioni di complessità aziendale e valore dei Sistemi Informativi Severino Meregalli, Gianluca Salviotti SDA Bocconi School SAP of Bozza of Management per la discussione

SDA Bocconi School of Management Dimensioni di complessità aziendale e valore dei Sistemi Informativi Severino Meregalli, Gianluca Salviotti SDA Bocconi School SAP of Bozza of Management per la discussione

12. Evoluzione del Software

12. Evoluzione del Software Andrea Polini Ingegneria del Software Corso di Laurea in Informatica (Ingegneria del Software) 12. Evoluzione del Software 1 / 21 Evoluzione del Software - generalità Cosa,

12. Evoluzione del Software Andrea Polini Ingegneria del Software Corso di Laurea in Informatica (Ingegneria del Software) 12. Evoluzione del Software 1 / 21 Evoluzione del Software - generalità Cosa,

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

IL CASO DELL AZIENDA. Perché SAP. www.softwarebusiness.it

LA SOLUZIONE SAP FOR PROFESSIONAL SERVICES IL CASO DELL AZIENDA Perché SAP Grazie a SAP siamo riusciti a pianificare meglio e ad ottenere tempestive informazioni su tempi e costi delle nostre commesse.

LA SOLUZIONE SAP FOR PROFESSIONAL SERVICES IL CASO DELL AZIENDA Perché SAP Grazie a SAP siamo riusciti a pianificare meglio e ad ottenere tempestive informazioni su tempi e costi delle nostre commesse.

La Piattaforma Interattiva di. La piattaforma di BPER Factor per la gestione del credito di fornitura

La Piattaforma Interattiva di La piattaforma di BPER Factor per la gestione del credito di fornitura Indice WIP nel panorama degli strumenti di mercato Caratteristiche dei principali tipi di strumento

La Piattaforma Interattiva di La piattaforma di BPER Factor per la gestione del credito di fornitura Indice WIP nel panorama degli strumenti di mercato Caratteristiche dei principali tipi di strumento

Università di Venezia Corso di Laurea in Informatica. Marco Fusaro KPMG S.p.A.

Università di Venezia Corso di Laurea in Informatica Laboratorio di Informatica Applicata Introduzione all IT Governance Lezione 3 Marco Fusaro KPMG S.p.A. 1 IT Governance IT Governance E il processo di

Università di Venezia Corso di Laurea in Informatica Laboratorio di Informatica Applicata Introduzione all IT Governance Lezione 3 Marco Fusaro KPMG S.p.A. 1 IT Governance IT Governance E il processo di

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

LA LOGISTICA INTEGRATA

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

Il Piano Strategico aziendale scelte di lungo periodo di complessivo adeguamento strutturale dell azienda

5 Il Piano Strategico aziendale scelte di lungo periodo di complessivo adeguamento strutturale dell azienda 1 La strategia aziendale è costituita dall insieme di decisioni assunte al fine di consentire

5 Il Piano Strategico aziendale scelte di lungo periodo di complessivo adeguamento strutturale dell azienda 1 La strategia aziendale è costituita dall insieme di decisioni assunte al fine di consentire

Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

Linee guida per l assicurazione della qualità nelle piccole e medie imprese di revisione

Linee guida per l assicurazione della qualità nelle piccole e medie imprese di revisione Le presenti linee guida sul controllo di qualità sono la messa in pratica delle esigenze descritte nello SR 220

Linee guida per l assicurazione della qualità nelle piccole e medie imprese di revisione Le presenti linee guida sul controllo di qualità sono la messa in pratica delle esigenze descritte nello SR 220

PSR CAMPANIA 2007/2013 FONDO FEASR MANUALE OPERATIVO DELLE ATTIVITA DI CONTROLLO DELL AUDIT

PSR CAMPANIA 2007/2013 FONDO FEASR MANUALE OPERATIVO DELLE ATTIVITA DI CONTROLLO DELL AUDIT INDICE - Premessa Pag 1 1 Tipologia dei controlli 1 1a Controlli di gestione 1 1b Controlli di ammissibilità

PSR CAMPANIA 2007/2013 FONDO FEASR MANUALE OPERATIVO DELLE ATTIVITA DI CONTROLLO DELL AUDIT INDICE - Premessa Pag 1 1 Tipologia dei controlli 1 1a Controlli di gestione 1 1b Controlli di ammissibilità

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 520 PROCEDURE DI ANALISI COMPARATIVA

N. 520 PROCEDURE DI ANALISI COMPARATIVA") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 520 PROCEDURE DI ANALISI COMPARATIVA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 520 PROCEDURE DI ANALISI COMPARATIVA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009

Le difficoltà del passaggio dalla funzione di Ispettorato a Internal Audit Convegno Nazionale AIEA - 19 maggio 2004

Modelli organizzativi e procedurali della funzione di Internal Audit in Deutsche Bank Le difficoltà del passaggio dalla funzione di Ispettorato a Internal Audit Convegno Nazionale AIEA - 19 maggio 2004

Modelli organizzativi e procedurali della funzione di Internal Audit in Deutsche Bank Le difficoltà del passaggio dalla funzione di Ispettorato a Internal Audit Convegno Nazionale AIEA - 19 maggio 2004

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 315

315") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 315 L IDENTIFICAZIONE E LA VALUTAZIONE DEI RISCHI DI ERRORI SIGNIFICATIVI (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 315 L IDENTIFICAZIONE E LA VALUTAZIONE DEI RISCHI DI ERRORI SIGNIFICATIVI (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi

Business Design Strategia Organizzazione Controllo di Gestione

Lo studio Ronchi & Partners opera nella consulenza di strategia d'impresa con particolare attenzione al settore industriale ad alto contenuto di innovazione. Specializzato in interventi strategici ed operativi

Lo studio Ronchi & Partners opera nella consulenza di strategia d'impresa con particolare attenzione al settore industriale ad alto contenuto di innovazione. Specializzato in interventi strategici ed operativi

DATA ORA AULA TESTI DI RIFERIMENTO

PROGRAMMA DEL CORSO DI REVISIONE AZIENDALE 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI DEL CONTROLLO LEGALE

PROGRAMMA DEL CORSO DI REVISIONE AZIENDALE 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI GIURIDICI DEL CONTROLLO LEGALE

L ORGANIZZAZIONE DEL LAVORO

Unione Giovani Dottori Commercialisti ed Esperti Contabili di Treviso L ORGANIZZAZIONE DEL LAVORO DI REVISIONE LEGALE 23 novembre 2010 Relatore: dott. Marco Della Putta 1 Indice: a) La pianificazione della

Unione Giovani Dottori Commercialisti ed Esperti Contabili di Treviso L ORGANIZZAZIONE DEL LAVORO DI REVISIONE LEGALE 23 novembre 2010 Relatore: dott. Marco Della Putta 1 Indice: a) La pianificazione della

Change Management. Obiettivi. Definizioni. Responsabilità. Attività. Input. Funzioni

Change Management Obiettivi Obiettivo del Change Management è di assicurarsi che si utilizzino procedure e metodi standardizzati per una gestione efficiente ed efficace di tutti i cambiamenti, con lo scopo

Change Management Obiettivi Obiettivo del Change Management è di assicurarsi che si utilizzino procedure e metodi standardizzati per una gestione efficiente ed efficace di tutti i cambiamenti, con lo scopo

QUESTIONARIO 1: PROCESSO DI AUTOVALUTAZIONE

QUESTIONARIO 1: PROCESSO DI AUTOVALUTAZIONE Step 1 - Decidere come organizzare e pianificare l autovalutazione (AV) 1.1. Assicurare l impegno e il governo del management per avviare il processo. 1.2. Assicurare

QUESTIONARIO 1: PROCESSO DI AUTOVALUTAZIONE Step 1 - Decidere come organizzare e pianificare l autovalutazione (AV) 1.1. Assicurare l impegno e il governo del management per avviare il processo. 1.2. Assicurare

Le regole per la predisposizione delle carte di lavoro: il principio di revisione n.230

Guida al controllo contabile di Fabrizio Bava e Alain Devalle * Le regole per la predisposizione delle carte di lavoro: il principio di revisione n.230 Il principio di revisione n.230 stabilisce le regole

Guida al controllo contabile di Fabrizio Bava e Alain Devalle * Le regole per la predisposizione delle carte di lavoro: il principio di revisione n.230 Il principio di revisione n.230 stabilisce le regole

Sicurezza informatica in azienda: solo un problema di costi?

Sicurezza informatica in azienda: solo un problema di costi? Silvano Marioni, CISSP Manno, Centro Galleria 2 14 ottobre 2005 www.ated.ch Parliamo di sicurezza informatica Quali minacce possono interessarci

Sicurezza informatica in azienda: solo un problema di costi? Silvano Marioni, CISSP Manno, Centro Galleria 2 14 ottobre 2005 www.ated.ch Parliamo di sicurezza informatica Quali minacce possono interessarci

Pianificazione dell attività di revisione- Un caso aziendale

Pianificazione dell attività di revisione Un caso aziendale Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli Pianificazione dell attività di revisione- Un caso aziendale

Pianificazione dell attività di revisione Un caso aziendale Corso di Audit e Governance Università degli Studi di Bergamo Prof.ssa Stefania Servalli Pianificazione dell attività di revisione- Un caso aziendale

LA CERTIFICAZIONE. Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza