RIUTILIZZO E RICICLO DEI RIFIUTI SOLIDI: UNA NUOVA OPPORTUNITÀ DI SVILUPPO

|

|

|

- Amanda Bruni

- 9 anni fa

- Visualizzazioni

Transcript

1 reusing&recycling RIUTILIZZO E RICICLO DEI RIFIUTI SOLIDI: UNA NUOVA OPPORTUNITÀ DI SVILUPPO Mo. Re. & Mo. Re. per una governance innovativa della gestione dei rifiuti. Programma LIFE08 ENV/IT/437 Azione 17 del Progetto Mo.Re & Mo.Re a cura della Provincia di Rieti Assessorato alla programmazione in materia di rifiuti Tel. 0746/ /285727, Piazza Vittorio Emanuele II - Rieti

2 INDICE Introduzione - Riutilizzo e Riciclo dei rifiuti solidi: una nuova opportunità di sviluppo Le filiere di progetto Provincia di Rieti Area Castelli Romani La filiera della carta Provincia di Rieti Documento Cartografia Area Castelli Romani Documento Cartografia La filiera degli inerti Provincia di Rieti Area Castelli Romani La filiera del legno Provincia di Rieti Area Castelli Romani Documento Cartografia Documento Cartografia Documento Cartografia Documento Cartografia La filiera olivoleica Provincia di Rieti Documento Cartografia Area Castelli Romani Documento Cartografia La filiera della plastica Provincia di Rieti Documento Cartografia Area Castelli Romani Documento Cartografia La filiera dei pneumatici fuori uso Provincia di Rieti Documento Cartografia Area Castelli Romani Documento Cartografia La filiera del vetro Provincia di Rieti Documento Cartografia La filiera vitivinicola Area Castelli Romani Documento Cartografia

3 reusing&recycling Riutilizzo e Riciclo dei rifiuti solidi: una nuova opportunità di sviluppo Mo. Re. & Mo. Re. per una governance innovativa della gestione dei rifiuti. Programma LIFE08 ENV/IT/437 Provincia di Rieti

4

5 Introduzione La Provincia di Rieti è soggetto responsabile dell azione 17 del progetto More reusing & More recycling (More & More 1 ), coordinato dalla Regione Lazio e cofinanziato dalla Commissione Europea, nell ambito del programma Life+. Nell ambito di tale azione sono stati definiti dei pacchetti localizzativi, intesi come possibilità di investimento nelle due aree di progetto: Provincia di Rieti e 16 Comuni dell area dei Castelli Romani. Il lavoro non vuole avere l obiettivo di fornire business precostituiti, che sono il frutto di singole e specifiche scelte da parte degli imprenditori, di politiche di approvvigionamento, di scelte finanziarie, commerciali, etc., quanto, piuttosto, fornire informazioni ragionate nell ambito del sistema delle materie prime seconde inserendo altresì informazioni e considerazioni utili in merito alle disponibilità di aree destinate ad insediamenti produttivi richiamate in apposita cartografia. Le analisi sono state effettuate su alcune filiere direttamente connesse ad alcune tipologie di rifiuti che verranno denominate da ora in avanti MPS (materie prime seconde). In base a tale approccio, i rifiuti passeranno da problema ambientale, sociale ed economico a fonte di reddito e di nuove opportunità di sviluppo 2. Saranno inoltre approfondite le caratteristiche legate alle localizzazioni nelle due aree di interesse individuando le determinanti, laddove significative. 1 Il progetto mira ad incrementare il riutilizzo dei rifiuti solidi negli ambiti territoriali di riferimento. 2 È evidente, comunque, che a fronte di nuove opportunità di investimento nel settore delle MPS, si creerà un effetto di sostituzione nelle produzione delle materie prime vergini con perdita di competitività di quest ultime e la successiva, probabile riallocazione di nuova imprese nello stesso ambito territoriale o in diversi ambiti territoriali. È altrettanto evidente che le scelte del riutilizzo delle MPS non è dettato da mere scelte economiche quanto, piuttosto, da scelte di salvaguardia dell ambiente naturale e delle risorse da esso derivabili. Ricordiamo anche in questo contesto quanto previsto dal D. Lgs. 205/2010 (Recepimento della Direttiva 2008/98/CE). Gli obiettivi messi in primo piano sono: La Riduzione degli sprechi L uso efficiente delle risorse e dei materiali recuperati Il sostegno al recupero dei rifiuti 5

6 Le determinanti di una scelta localizzativa. Le determinanti di una scelta localizzativa, sono molteplici e possono variare in base al business e alla dimensione dell impresa. Ad ogni buon conto esistono delle caratteristiche che risultano fondamentali e presenti in qualsiasi scelta localizzativa e sul quale ogni possibile imprenditore effettua una specifica analisi. Ambiente economico (un ambiente economico sviluppato avrà maggiori possibilità di attrarre nuovi investimenti o di mantenerne, in virtù del fatto che esiste un know how specifico ed un territorio aperto all innovazione anche nel caso di forte presenza di business tradizionali). Vicinanza ai mercati di sbocco o delle materie prime di approvvigionamento: ciò è tanto più vero quando si ha a che fare con business con un target domestico nonché a business in cui il costo di trasporto incida profondamente nei prezzi di acquisto o di vendita o, non da ultimo, in cui la disponibilità di particolari materie prime necessiti di una trasformazione in loco (si pensi ad esempio alla filiera dell industria alimentare). Nel caso delle ipotesi di business che verranno proposte si è cercato di porre in relazione: La possibilità di avere della materia prima in ingresso grazie all incremento della raccolta differenziata 1. La disponibilità di agevolazioni finanziarie e/o amministrative sia a livello nazionale sia specifiche mess e a punto dai vari territori. La possibilità di sostegno formativo utilizzando i fondi FESR assegnati ai vari territori. La disponibilità di aree immediatamente cantierabili. 1 È evidente che la possibilità di avere Materie Prime Seconde a disposizione in una determinata area e quindi la spinta ad investire in una determinata localizzazione è diretta conseguenza della volontà di minimizzare gli spostamenti del rifiuto e, quindi, minimizzare ulteriormente l inquinamento ambientale. D altra parte è altrettanto evidente che, in un mercato competitivo ed aperto come quello attuale, tale idea, in alcuni casi, può apparire forzata rispetto alla realtà. 7

.")

ne è la testimonianza.")

7 Tutto ciò per ribadire che l analisi e le rappresentazioni che verranno proposte sono il frutto del forte convincimento che una delle strade dello sviluppo nasce dalle politiche ambientali e di salvaguardia del territorio e, il piano provinciale dei rifiuti della Provincia di Rieti (ad esempio) ne è la testimonianza. Le analisi che verranno svolte sono il frutto di verifiche effettuate su fonti ufficiali di volta in volta citate mentre, per quel che riguarda l approfondimento sulle strutture delle aziende di un determinato settore, o su una singola azienda, è stata utilizzata la Banca dati AIDA della Bureau van Dijk 2. 2 Bureau van Dijk raccoglie ed integra i dati finanziari delle aziende italiane ed estere forniti dai principali Information Provider internazionali. Informazioni sulle società italiane ed estere, complete di rating, probabilità di default, assetto societario e struttura del gruppo, dati storici, operazioni di finanza straordinaria, news e studi di settore su oltre 350 settori merceologici. Aida contiene le informazioni sulle società italiane obbligate a depositare il bilancio, contenendo, tra l altro: Bilanci dettagliati secondo la IV Direttiva CEE Dettaglio debiti e crediti. Un aspetto che potrebbe creare alcuni problemi interpretativi dei dati di AIDA, soprattutto nel caso di aziende con più sedi o laddove ci si spinga ad un analisi micro territoriale, è dovuta al fatto che tale banca dati fa riferimento alla sede legale delle società. Alcuni dei fattori citati sono il frutto di specifiche azioni che gli attori locali hanno messo in atto per attrarre o mantenere investitori, altri sono il frutto di situazioni anche di tipo macroeconomico che non necessariamente possono essere controllati a livello locale e, pertanto, possono essere considerati come esogeni rispetto al territorio; ciononostante tutti questi elementi devono essere considerati in una ipotetica mappa derivante dall analisi SWOT. L analisi puntuale di tali caratteristiche dovrà spingere gli stakeholder locali, sia pubblici che privati, a mettere in atto quel mix di azioni che possa ridurre il gap di competitività di un territorio e renderlo, quindi maggiormente attrattivo rispetto ad un altro potenzialmente concorrente. È pleonastico affermare che non esiste una ricetta utile a migliorare il posizionamento di una determinata area ma le scelte che devono essere messe in atto dovranno nascere, ovviamente, da un idea di sviluppo per la singola area, enfatizzando quindi le azioni che sono specifiche di tale idea e dando meno importanza ad altre che in altri territori costituiscono al contrario la base di partenza. 8 9

8 Le materie prime potenzialmente ricavabili dai rifiuti prodotti nella Provincia di Rieti. Nella messa a punto di proposte di business, una delle determinanti è anche la possibilità di avere a disposizione, da un lato materie prime in quantità sufficiente ad avviare e stabilizzare la propria attività produttiva e, dall altro, di qualità tale da essere compatibile con il proprio business. In merito alla qualità della raccolta, esiste un ampia letteratura e vari esempi operativi che dimostrino come la collaborazione dei cittadini o comunque dei fornitori dei rifiuti sia fondamentale per arrivare ad una separazione quanto più spinta possibile. Come noto, allo stato attuale, la quantità di raccolta differenziata nel territorio provinciale è inferiore (sulla base degli ultimi dati ufficiali del 2009) al 10% per la Provincia di Rieti ma è indubbio che azioni specifiche sono state messe a punto per migliorare le performance. Relativamente alla raccolta differenziata il grafico successivo mostra la produzione pro-capite nei singoli Comuni. Con riferimento ai 4 Comuni maggiori della Provincia, Rieti, Fara in Sabina, Cittaducale e Poggio Mirteto, si nota come i primi 3 abbiano sensibilmente migliorato la raccolta differenziata. Di seguito si riporta un grafico con la rappresentazione dei Comuni la cui raccolta differenziata pro-capite risulta superiore a 10 kg. 11

9 Ottenuto l ammontare dei rifiuti totale, si è ipotizzato, come segnalato, il raggiungimento di un ammontare di raccolta differenziata pari al 70% a partire dal 2017, partendo dal 45% del La ripartizione delle varie voci di prodotto differenziato, sono state tratte dal Piano Regionale dei Rifiuti approvato con deliberazione di Consiglio Regionale n. 14 del 18 gennaio Di seguito, si riporta, quindi, il dettaglio del percorso logico seguìto con i relativi risultati: PROVINCIA DI RIETI POPOLAZIONE PRODUZIONE PRO CAPITE (KG) 456,99 456,99 456,99 456,99 456,99 456,99 PRODUZIONE TOTALE RIFIUTI (KG) , , , , , ,00 Partendo da questa situazione si è cercato di immaginare quello che presumibilmente potrà essere il potenziale a disposizione delle aziende che opereranno sul territorio nell ipotesi di raggiungimento di un ammontare di raccolta differenziata pari al 70% a partire dal 2017, partendo dal 45% del 2013; tale dato è coerente con il piano provinciale dei rifiuti della Provincia di Rieti. Il restringere l analisi alla produzione di rifiuti dell area di interesse non vuole intendere l obbligo di acquisizione di tali materiali da parte, rispettivamente, dei potenziali trasformatori o raccoglitori tenendo conto del già citato sistema economico aperto, quanto piuttosto offrire una chiave di lettura sulle possibili interconnessioni economiche esistenti tra cittadini virtuosi e possibilità di sviluppo delle aziende. La costruzione dell ammontare di raccolta differenziata è stata sviluppata sino al 2018 sulla base del trend riscontrato negli ultimi anni. Successivamente si è passati al calcolo dell ammontare dei rifiuti prodotti, partendo dall ultimo dato ufficiale (quello del 2009): sino al 2013 si è ipotizzato, coerentemente a quanto riscontrato negli ultimi anni, un decremento della produzione pro capite, assunta pari al 2% annuo; dal 2014 al 2018 si è invece mantenuta costante la quota pro capite di produzione di rifiuti. PRODUZIONE DIFFERENZIATA IN % SUL TOTALE PRODUZIONE DIFFERENZIATA IN KG OBIETTIVI DIFFERENZIATA % 45% 45% 55% 65% 70% 70% Scarti alimentari 10,5% 10,5% 16,5% 19,5% 21,0% 21,0% carta 13,0% 13,0% 12,7% 15,0% 16,1% 16,1% cartone 2,0% 2,0% 2,2% 2,6% 2,8% 2,8% plastiche 6,0% 6,0% 6,6% 7,8% 8,4% 8,4% tessili 1,0% 1,0% 1,1% 1,3% 1,4% 1,4% gomma 0,0% 0,0% 0,3% 0,3% 0,4% 0,4% pellame 0,0% 0,0% 0,3% 0,3% 0,4% 0,4% scarti di potature 3,0% 3,0% 3,3% 3,9% 4,2% 4,2% legno 1,0% 1,0% 1,1% 1,3% 1,4% 1,4% sottovaglio organico 0,5% 0,5% 0,8% 1,0% 1,1% 1,1% vetro 4,0% 4,0% 4,5% 4,6% 4,9% 4,9% metalli ferrosi 3,0% 3,0% 3,3% 3,9% 4,2% 4,2% metalli non ferros i 0,0% 0,0% 0,3% 0,3% 0,4% 0,4% altro 0,5% 0,5% 1,1% 1,3% 1,4% 1,4% Scarti alimentari , , , , , ,48 carta , , , , , ,87 cartone , , , , , ,06 plastiche , , , , , ,19 tessili , , , , , ,03 gomma , , , ,76 pellame , , , ,76 scarti di potature , , , , , ,10 legno , , , , , ,03 sottovaglio organico , , , , , ,27 vetro , , , , , ,61 metalli ferrosi , , , , , ,10 metalli non ferros i , , , ,76 altro , , , , , ,03 TOTALE , , , , , ,

456,99 456,99 456,99 456,99 456,99 456,99 PRODUZIONE TOTALE RIFIUTI (KG) 73.876.918,00 74.151.247,00 74.426.595,00 74.702.965,00 74.980.361,00 75.258.")

10 Le materie prime potenzialmente ricavabili dai rifiuti prodotti nell area dei Castelli Romani. Parimenti a quanto rilevato per la Provincia di Rieti, si è immaginato l evoluzione della produzione dei rifiuti e della relativa quota di differenziata per l area dei castelli Romani. A livello metodologico, si è utilizzato lo stesso approccio per l evoluzione della popolazione nell area di riferimento, così come per l evoluzione nella produzione di rifiuti. Per quel che riguarda i dati sulla raccolta differenziata, si è fatto riferimento al già citato Piano Regionale dei Rifiuti del Lazio. Anche nel caso dell area dei Castelli Romani, si è ipotizzato un obiettivo di raccolta differenziata pari al 45% a partire dal 2013 per arrivare al 70% nel Nel 2009, i 16 Comuni dell area avevano prodotti un ammontare di rifiuti pari a kg di cui solo differenziati (pari all 8,09%). La media dei rifiuti pro-capite prodotti era pari a 533,40 Kg per abitante di cui solo 43,2 Kg differenziati. La raccolta differenziata in quest area aveva caratteristiche non omogenee, infatti, a fronte di valori superiori al 20% per i Comuni di Grottaferrata, Monte Porzio Catone e Genzano di Roma, tutti gli altri si attestavano al di sotto del 10%. SITUAZIONE RIFIUTI AREA CASTELLI ROMANI - ANNO 2009 popolazione % differenziata rifiuti pro capite in Kg rifiuti totali in Kg rifiuti differenziati in Kg rifiuti differenziati pro capite in Kg Comuni Monte Porzio Catone ,8% 396, ,0 Grottaferrata ,1% 462, ,6 Rocca di Papa ,4% 617, ,9 Frascati ,5% 743, ,2 Ariccia ,8% 637, ,1 Genzano di Roma ,9% 99, ,6 Nemi ,7% 975, ,9 Colonna ,3% 585, ,9 Marino ,4% ,3 Lanuvio ,7% 444, ,2 Albano Laziale ,0% 557, ,3 Velletri ,8% 535, ,4 Castel Gandolfo ,5% 669, ,7 Lariano ,1% 633, ,3 Monte Compatri ,4% ,2 Rocca Priora ,2% 541, ,5 TOTALE ,09% 533, ,2 15

11 AREA CASTELLI ROMANI Sulla base di tale situazione di partenza e delle ipotesi richiamate, l ammontare di raccolta differenziata ipotizzata per il periodo è il seguente. PRODUZIONE DIFFERENZIATA IN % SUL TOTALE PRODUZIONE DIFFERENZIATA IN KG POPOLAZIONE PRODUZIONE PRO CAPITE (KG) 491, , , , , , PRODUZIONE TOTALE RIFIUTI (KG) , , , , , ,10 OBIETTIVI DIFFERENZIATA % 45% 45% 55% 65% 70% 70% carta e cartone 10,7% 10,7% 13,0% 15,4% 16,6% 16,6% vetro 3,6% 3,6% 4,4% 5,2% 5,6% 5,6% plastica 5,5% 5,5% 6,8% 8,0% 8,6% 8,6% materiali ferrosi e non 1,8% 1,8% 2,2% 2,6% 2,8% 2,8% tessili 3,6% 3,6% 4,4% 5,2% 5,6% 5,6% altre RD 4,3% 4,3% 5,2% 6,2% 6,7% 6,7% sostanza organica 13,9% 13,9% 16,9% 20,0% 21,6% 21,6% legno e potature urbane 1,7% 1,7% 2,1% 2,5% 2,7% 2,7% altro (sottovaglio) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% carta e cartone , , , , , ,10 vetro , , , , , ,64 plastica , , , , , ,27 materiali ferrosi e non , , , , , ,82 tessili , , , , , ,64 altre RD , , , , , ,69 sostanza organica , , , , , ,30 legno e potature urbane , , , , , ,28 altro (sottovaglio) TOTALE , , , , , ,74

12 Le valutazioni economiche dei settori appartenenti alle filiere. La messa a punto di ipotesi di business, passa da una attenta valutazione delle opportunità offerte dal contesto competitivo; così come affermato in precedenza le valutazioni imprenditoriali possono portare alla scelta di investire in un determinato territorio sia nel caso di presenza di competitor, in quanto segnale di area nella quale esistono competenze distintive, sia in territori nei quali non esistano competitor. Quest ultimo caso è favorevole soprattutto quando le ipotesi di vendita siano concentrare in una determinata area o nel caso di presenza di materie prime fondamentali per il proprio prodotto (si pensi ad esempio al settore agroalimentare). Non potendo entrare nelle scelte strategiche di un singolo imprenditore con il quale si potrà costruire un business su misura, immaginando anche precisi percorsi agevolativi sia in tema di agevolazioni amministrative sia di formazione specifica, ci si limiterà a ricordare che la possibilità di crescita della raccolta differenziata ed il suo successivo affinamento, costituiscono, comunque una possibilità di inserimento nel contesto competitivo laziale. Nell immaginare la possibilità di business, ogni imprenditore dovrà inoltre valutare la redditività media del settore nonché il grado di concentrazione dello stesso e, quindi la presenza di barriere all ingresso, sia in termini di dimensione dell investimento che potrebbe essere strettamente legata alla redditività del capitale investito, sia in termini di spazi attualmente presenti. La valutazione della redditività media di settore con particolare riferimento a quelle aziende che possono trovarsi o in fase di start up o che hanno dimensioni similari a quella ipotizzata, devono costituire un punto di riferimento e di partenza nella messa a punto delle propria iniziativa. È parimenti evidente che la competitività della singola azienda deriva da una serie di azioni che sono proprie delle scelte imprenditoriali e che costituiscono la via specifica del fare impresa del soggetto promotore. 19

13 L ambiente macro economico. Come segnalato nell introduzione, la decisione di un investitore è influenzata da diversi fattori che assumono diversa importanza a seconda del settore di investimento e della dimensione del proprio progetto imprenditoriale. Senza ombra di dubbio, l ambiente economico generale assume notevole importanza sia nel caso di investimenti relativi a beni che assumono un andamento coerente con il ciclo economico, sia nel caso di beni anticiclici. In considerazione di tale doverosa premessa, si ritiene di dover fornire una informazione che pian piano si cali sulle due realtà oggetto dell intervento, la provincia reatina e quella romana (cui appartiene l area dei Castelli ), partendo da un contesto più ampio. Prima di analizzare la situazione delle due province, faremo riferimento a quanto riscontrabile dallo studio congiunturale del centro studi CONFINDUSTRIA e dalla Banca d Italia a livello nazionale e, molto brevemente area Euro. In merito a quest ultima è utile fare riferimento all indicatore coins 1 che si caratterizza per le sue buone proprietà anticipatrici del tasso di crescita del PIL trimestrale al netto delle componenti erratiche e di breve periodo. Secondo le ultime rilevazioni, coins si attesta su valori appena negativi: il valore di tale indicatore, nel marzo 2012 ha registrato un lieve rialzo, il terzo consecutivo, collocandosi su un livello appena negativo (a -0,03% da -0,06 in febbraio). Di seguito si riportano i valori di tale indicatore confrontati con l andamento del PIL dell area; in base a quanto riscontrato l area euro dovrebbe far registrare, quindi un leggero incremento riportando la crescita de PIL su valori di poco superiori allo zero. 1 L indicatore fornisce una stima della dinamica di fondo del PIL con le seguenti proprietà: (i) ha frequenza mensile e anticipa di alcuni mesi la stima ufficiale della crescita del PIL nell area; (ii) è immune da oscillazioni di breve periodo e errori di misura che caratterizzano la crescita trimestrale del PIL, segnalando così la dinamica di fondo dell attività nell area dell euro. 21

14 Relativamente alla situazione del nostro Paese, i dati congiunturali e quelli di breve periodo non sono positivi; ciò rende la situazione ancor più pesante se si confrontano tali previsioni con il forte indebolimento dell economia così come riscontrabile anche dalle analisi svolte dal Centro Studi Confindustria. L indice della Produzione industriale (nella figura con base 2005=100) che aveva fatto registrare un caduta del 26% tra metà 2008 e metà 2009, nei periodi successivi, sino ad inizio 2012 ha mostrato solo una parziale ripresa, pari al 6,5%

che aveva fatto registrare un caduta del 26% tra metà 2008 e metà")

15 L Economia del Lazio. Le note che seguono sono tratte dal lavoro della Banca d Italia sulle economie regionali del giugno Il dato che emerge è che l economia laziale ha avuto nel corso del 2010 un recupero - misurato come valore aggiunto - di oltre 5 punti percentuali rispetto al dato del 2009; tale situazione, come già segnalato nel caso dell intero Paese, è stato determinato in maniera marcata dagli ordinativi esteri piuttosto che dalla domanda interna. Secondo i risultati dell indagine sulle imprese industriali svolta dalla Banca d Italia tra febbraio e aprile 2011, nel 2010 la quota di imprese manifatturiere laziali che ha dichiarato un aumento del fatturato è stata pari al 37,1 per cento (un valore inferiore alla media nazionale), a fronte del 52,8 per cento che ha segnalato un calo; la quota di imprese per le quali è aumentato il fatturato è stata superiore a quella media regionale per le imprese di medie e grandi dimensioni e per quelle a più elevata intensità tecnologica

16 Le imprese esportatrici che mostrano previsioni di crescita del fatturato sono pari a circa il 50 per cento, un valore superiore alla media regionale. La figura successiva evidenzia come le imprese laziali a medio alta intensità tecnologica e che basavano la propria strategia sulla leva prezzo avevano un attesa di crescita di fatturato superiore a quella media italiana,a differenza di quelle medio grandi così come l adozione di altre strategie portava a migliori risultati rispetto alla media italiana nel caso di imprese export oriented. Secondo ulteriori analisi effettuate da Territorial Research & Strategies di Unicredit Banca sulla congiuntura del Lazio, presentate nel mese di febbraio 2012, l economia laziale nel 3 trimestre del 2011 mostrava un forte rallentamento, più marcata della media nazionale

.")

17 L Analisi del contesto della Provincia di Rieti. Secondo i dati della CCIAA di Rieti, al si registravano imprese (contro le del 2010) di cui attive (88,0% del totale in aumento rispetto all 87,5% del 2010). Prendendo in considerazione tale ultimo universo, il 50% delle imprese è relativo al settore agricolo (28%) e commercio e dettaglio (22%); seguono le attività del comparto costruzioni (19%) che hanno storicamente un peso importante nell economia reatina. Relativamente al settore manifatturiero il 2011 ha fatto registrare un piccolissimo incremento sul totale delle imprese attive (7,52% contro il 7,48% dell anno precedente); ad ogni modo, nel 2011 si è manifestato un ulteriore indebolimento del tessuto produttivo con una saldo negativo di 21 unità (12 nel 2010). Considerando le imprese registrate i primi 3 settori rappresentavano nel 2011 il 63% del totale, confermando il dato del Settore ATECO Registrate Attive Iscrizioni Cessazioni A Agricoltura, silvicoltura pesca % % % % B Estrazione di minerali da cave e miniere 14 0% 10 0% 0 0% 1 0% C Attività manifatturiere % % 31 3% 52 5% D Fornitura di energia elettrica, gas, vapore e aria condizionata 8 0% 8 0% 1 0% 1 0% E Fornitura di acqua; reti fognarie, attività di gestione dei rifiuti e risanamento 18 0% 17 0% 1 0% 1 0% F Costruzioni % % % % G Commercio all'ingrosso e al dettaglio; riparazione di autoveicoli e motocicli % % % % H Trasporto e magazzinaggio 357 2% 334 2% 14 2% 28 3% I Attività dei servizi alloggio e ristorazione 961 6% 868 6% 45 5% 66 6% J Servizi di informazione e comunicazione 205 1% 177 1% 13 1% 13 1% K Attività finanziarie e assicurative 245 2% 231 2% 12 1% 18 2% L Attivita' immobiliari 162 1% 148 1% 3 0% 15 1% M Attività professionali, scientifiche e tecniche 207 1% 189 1% 14 2% 37 4% N Noleggio, agenzie di viaggio, servizi di supporto alle imprese 323 2% 306 2% 32 3% 25 2% P Istruzione 31 0% 30 0% 0 0% 4 0% Q Sanita' e assistenza sociale 84 1% 78 1% 3 0% 2 0% R Attività artistiche, sportive, di intrattenimento e divertimento 117 1% 108 1% 7 1% 8 1% S Altre attività di servizi 563 4% 551 4% 18 2% 25 2% X Imprese non classificate % 45 0% % % TOTALE % % % % 29

18 Forma giuridica prevalente Analizzando le imprese al 31/12/2011 per forma giuridica, si nota come le imprese individuali siano ancora saldamente in testa come modalità giuridica prevalente nelle imprese reatine, con il 67% della consistenza. Settore ATECO SOCIETA' DI CAPITALE SOCIETA' DI PERSONE IMPRESE INDIVIDUALI ALTRE FORME A Agricoltura, silvicoltura pesca 1,1 % 3,9 % 93,0 % 79 B Estrazione di minerali da cave e miniere 64,3 % 21,4 % 14,3% 0,0% C Attività manifatturiere 17,7 % 17,5 % 57,5 % 7,3 % D Fornitura di energia elettrica, gas, 50 % 0,0 % 25,0 % 25,0 % vapore e aria condizionata E Fornitura di acqua; reti fognarie, attività di gestione 27,8 % 38,9 % 33,3 % 0,0 % dei rifiuti e risanamento F Costruzioni 14,4 % 8,6 % 71,7 % 5,3 % G Commercio all'ingrosso e al dettaglio; 12,2 % 15,6 % 70,1 % 2,1 % riparazione di autoveicoli e motocicli H Trasporto e magazzinaggio 10,1 % 9,2 % 69,7 % 10,9 % I Attività dei servizi alloggio e ristorazione 14,9 % 25,9 % 53,2 % 6,0 % J Servizi di informazione e comunicazione 28,8 % 16,6 % 38,5 % 16,1 % K Attività finanziarie e assicurative 9,8 % 13,1 % 75,1 % 2,0 % L Attività immobiliari 58,0 % 17,9 % 22,8 % 1,2 % M Attività professionali, scientifiche e tecniche 31,4 % 12,1 % 39,1 % 17,4 % N Noleggio, agenzie di viaggio, 19,8 % 12,7 % 49,2 % 18,3 % servizi di supporto alle imprese P Istruzione 25,8 % 19,4 % 29,0 % 25,8 % Q Sanità e assistenza sociale 23,8 % 17,9 % 19,0 % 39,3 % R Attività artistiche, sportive, 29,1 % 17,1 % 41,0 % 12,8 % di intrattenimento e divertimento S Altre attività di servizi 3,9 % 12,4 % 81,2 % 2,5 % X Imprese non classificate 50,5 % 20,8 % 6,3 % 22,4 % TOTALE 14,4 % 12,3 % 67,2 % 6,2 % Distribuzione delle imprese per Comune Analizzando la concentrazione delle imprese nel 2010 della Provincia di Rieti, si evidenzia come nei primi 14 Comuni (su 73) siano concentrati i 2/3 delle imprese della Provincia. Da un punto di vista territoriale si possono evidenziare aree quali la città di Rieti, il Comune di Fara in Sabina il Comune di Contigliano, l area Amatrice-Leonessa e l area Poggio Mirteto, Magliano Sabina, Poggio Moiano. X Imprese non classificate A Agricoltura, silvicoltura pesca 100,0% 90,0% B Estrazione di minerali da cave e miniere S Altre attività di servizi 80,0% C Attività manifatturiere SOCIETA' DI CAPITALE IMPRESE INDIVIDUALI R Attività artistiche, sportive, di intrattenimento e diver... 70,0% 60,0% 50,0% 40,0% D Fornitura di energia elettrica, gas, vapore e aria condiz... ALTRE FORME SOCIETA' DI PERSONE Q Sanita' e assistenza sociale P Istruzione 30,0% 20,0% 10,0% 0,0% E Fornitura di acqua; reti fognarie, attività di gestione d... F Costruzioni N Noleggio, agenzie di viaggio, servizi di supporto alle im... G Commercio all'ingrosso e al dettaglio; riparazione di aut... M Attività professionali, scientifiche e tecniche H Trasporto e magazzinaggio L Attivita' immobiliari K Attività finanziarie e assicurative I Attività dei servizi alloggio e ristorazione J Servizi di informazione e comunicazione 30 31

.")

19 L Analisi del contesto della Provincia di Roma Anno 2011 (fonte Infocamere). Nel 2011 nella Provincia di Roma erano registrate oltre imprese di cui attive, pari al 73,5% del totale, valore nettamente più basso rispetto a quello della Provincia reatina (88%). Settore ATECO Registrate Attive Iscrizioni Cessazioni A Agricoltura, silvicoltura pesca % % 366 1% 836 4% B Estrazione di minerali da cave e miniere 252 0% 165 0% - 0% 12 0% C Attività manifatturiere % % 447 1% % D Fornitura di energia elettrica, gas, vapore e aria condizionata 445 0% 388 0% 6 0% 27 0% E Fornitura di acqua; reti fognarie, attività di gestione dei rifiuti e risanamento 743 0% 578 0% 3 0% 36 0% F Costruzioni % % % % G Commercio all'ingrosso e al dettaglio; riparazione di autoveicoli e motocicli % % % % H Trasporto e magazzinaggio % % 425 1% 892 4% I Attività dei servizi alloggio e ristorazione % % 883 3% % J Servizi di informazione e comunicazione % % 480 2% 881 4% K Attività finanziarie e assicurative % % 436 1% 718 3% L Attivita' immobiliari % % 261 1% 749 3% M Attività professionali, scientifiche e tecniche % % 890 3% 966 4% N Noleggio, agenzie di viaggio, servizi di supporto alle imprese % % % % O Amministrazione pubblica e difesa; assicurazione sociale P Istruzione % % 57 0% 112 0% Q Sanita' e assistenza sociale % % 23 0% 123 1% R Attività artistiche, sportive, di intrattenimento e divertimento % % 224 1% 396 2% S Altre attività di servizi % % 894 3% % U Organizzazioni ed organismi extraterritoriali X Imprese non classificate % 614 0% % % TOTALE % % % % 33

, seguite dalle ditte individuali (39%), situazione difforme da quanto emerso per la Provincia di Rieti dove le imprese")

, oltre che nelle attività")

20 Il dato percentuale delle imprese attive si manteneva stabile rispetto a quanto registrato nel 2010 sulle imprese presenti. Nel corso dello stesso 2011 il saldo tra imprese iscritte e cessate è stato positivo con un unità, pari all 1,6% della consistenza finale del Soffermando l attenzione sulle imprese registrate in rapporto alla forma societaria, emerge che le società di capitale con unità rappresentano la forma maggiormente utilizzata per fare business (43%), seguite dalle ditte individuali (39%), situazione difforme da quanto emerso per la Provincia di Rieti dove le imprese individuali rappresentavano i due terzi delle imprese registrate. Tornando alla Provincia di Roma, è utile segnalare come le società di capitale siano nettamente preponderanti per le attività di estrazione da cave e miniere (84%), oltre che nelle attività immobiliari (77%) e nei servizi di informazione e comunicazione (62%). Relativamente al settore manifatturiero, le società di capitale eguagliavano quelle di persona (entrambe con il 40% del totale). Settore ATECO SOCIETA' DI CAPITALE SOCIETA' DI PERSONE IMPRESE INDIVIDUA LI ALTRE FORME A Agricoltura, silvicoltura pesca 9% 7% 81% 3% 100% B Estrazione di minerali da cave e miniere 84% 8% 5% 4% 100% C Attività manifatturiere 40% 19% 40% 1% 100% D Fornitura di energia elettrica, gas, vapore e aria condizionata 90% 6% 2% 2% 100% E Fornitura di acqua; reti fognarie, attività di gestione dei rifiuti e risanamento 61% 11% 14% 14% 100% F Costruzioni 46% 9% 39% 6% 100% G Commercio all'ingrosso e al dettaglio; riparazione di autoveicoli e motocicli 31% 15% 53% 1% 100% H Trasporto e magazzinaggio 21% 8% 60% 11% 100% I Attività dei servizi alloggio e ristorazione 36% 26% 37% 1% 100% J Servizi di informazione e comunicazione 62% 12% 21% 5% 100% K Attività finanziarie e assicurative 32% 12% 55% 1% 100% L Attivita' immobiliari 77% 13% 9% 1% 100% M Attività professionali, scientifiche e tecniche 57% 12% 24% 8% 100% N Noleggio, agenzie di viaggio, servizi di supporto alle imprese 44% 10% 37% 9% 100% O Amministrazione pubblica e difesa; assicurazione sociale 58% 5% 0% 37% 100% P Istruzione 50% 13% 16% 21% 100% Q Sanita' e assistenza sociale 54% 17% 7% 22% 100% R Attività artistiche, sportive, di intrattenimento e divertimento 48% 12% 27% 12% 100% S Altre attività di servizi 23% 17% 55% 5% 100% U Organizzazioni ed organismi extraterritoriali 0% 17% 0% 83% 100% X Imprese non classificate 74% 13% 5% 9% 100% TOTALE 43% 14% 39% 4% 100% TOTALE S Altre attività di servizi R Attività artistiche, sportive, di intrattenimento e diver... Q Sanita' e assistenza sociale U Organizzazioni ed organismi extraterritoriali A Agricoltura, silvicoltura pesca B Estrazione di minerali da cave e X Imprese non classificate 1 miniere 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 C Attività manifatturiere D Fornitura di energia elettrica, gas, vapore e aria condiz... E Fornitura di acqua; reti fognarie, attività di gestione d... F Costruzioni SOCIETA' DI CAPITALE IMPRESE INDIVIDUALI ALTRE FORME SOCIETA' DI PERSONE P Istruzione G Commercio all'ingrosso e al dettaglio; riparazione di aut... O Amministrazione pubblica e difesa; assicurazione sociale H Trasporto e magazzinaggio N Noleggio, agenzie di viaggio, servizi di supporto alle im... M Attività professionali, scientifiche e tecniche L Attivita' immobiliari J Servizi di informazione e comunicazione K Attività finanziarie e assicurative I Attività dei servizi alloggio e ristorazione 34 35

, seguite dalle ditte individuali (39%), situazione difforme da quanto emerso per la Provincia di Rieti dove le imprese")

della Provincia di Rieti e della Provincia di Roma costituiscono lo strumento di pianificazione strategica del territorio. Il P.T.P.G., nel trattare il tema degli insediamenti territoriali, riafferma quanto trattato dalla L.")

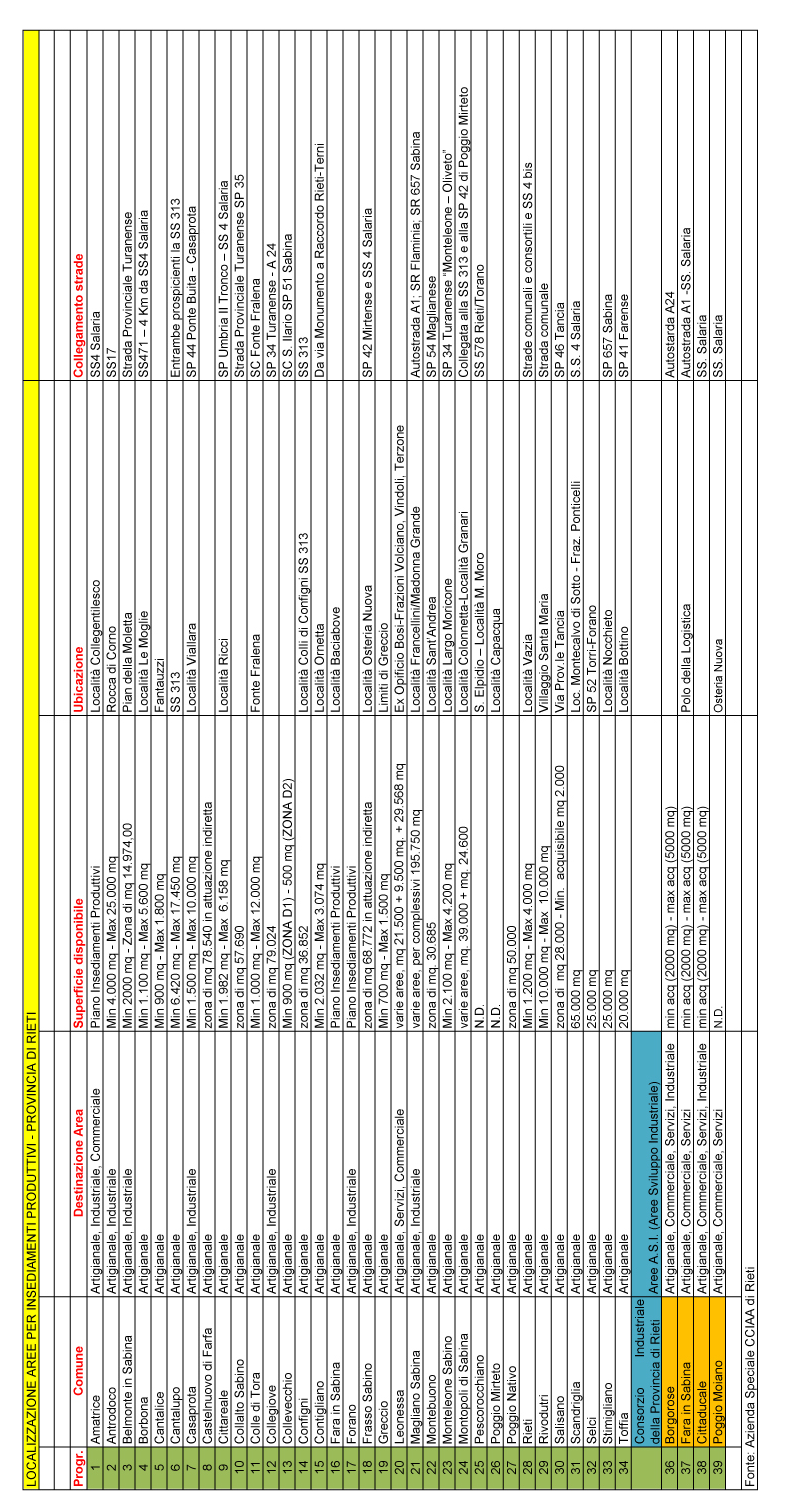

21 LOCALIZZAZIONE AREE PER ATTIVITÀ PRODUTTIVE. I Piani Territoriali Provinciali Generali (P.T.P.G.) della Provincia di Rieti e della Provincia di Roma costituiscono lo strumento di pianificazione strategica del territorio. Il P.T.P.G., nel trattare il tema degli insediamenti territoriali, riafferma quanto trattato dalla L.R. n 38/1999 la quale all art.2 definisce un sistema insediativo come il complesso dei siti e dei manufatti destinati a soddisfare, con una corretta integrazione, le esigenze abitative, produttive,ricreative, di mobilità e di relazione intersoggettive. La legge regionale afferma più volte come il sistema insediativo debba avere un ruolo ordinatore per le strategie di sviluppo, sia a livello regionale che nei contesti provinciali e quindi comunali. A questo fondamentale strumento di pianificazione i Comuni sono tenuti ad adeguare i Piani Urbanistici Comunali Generali (P.U.C.G.). Da quanto è stato possibile analizzare, nel territorio di studio l offerta di suoli organizzati è prevista, oltre che dall Area di Sviluppo Industriale( -A.S.I. Roma-Latina per l area dei Castelli e Consorzio Industriale della Provincia di Rieti- ), dall iniziativa di consorzi industriali intercomunali sia pubblici che privati e da alcune più estese aree di previsione dei P.R.G. (Piani Regolatori Generali) dotati di piani esecutivi P.I.P (Piani Insediamenti Produttivi) o P.P. (Piani Particolareggiati). 37

22 Il Piano Territoriale Provinciale Generale (P.T.P.G.) della Provincia di Rieti. Il Piano Territoriale Provinciale Generale (P.T.P.G.) della Provincia di Rieti è stato adottato con D.C.P. del 22/03/2005 e definitivamente approvato dalla Regione Lazio con Deliberazione di Giunta Regionale n.232 del 07 aprile Nell interpretare le linee dello sviluppo locale, il P.T.P.G. afferma che il territorio reatino si inserisce in due grandi sistemi di relazioni che interessano l Italia centrale: da una parte, c è il rapporto fortissimo con l area metropolitana della Capitale; dall altra, la Provincia di Rieti è ammagliata in un sistema di relazioni meno forti ed unidirezionali che interessa in forma reticolare l intera Italia centrale, con l Umbria in particolare con Terni, fino alla Marche e all Abruzzo e con l area del viterbese. Con il sistema romano, Il territorio reatino svolge una funzione di stabilità attraverso la produzione di beni ambientali e la capacità di svolgere attraverso l ambiente e le attività primarie ad esso connesse, che caratterizzano in maniera così forte e significativa il reatino, una funzione terziaria, legata al tempo libero, alla ricerca di qualità della vita, al benessere, alla fruizione sociale. Alcune aree della Sabina da alcuni anni sono interessate dalla espansione edilizia romana, in particolare quella di Fara Sabina-Passo Corese; di conseguenza in questa parte di territorio provinciale gravitante sulla valle tiberina, sia per le particolari caratteristiche morfologiche e sia per la presenza delle grandi infrastrutture viarie e ferroviarie, si sta affermando sempre più un modello di vita incentrato su una grande mobilità. Questa espansione dilatata della periferia romana verso il territorio sabino sollecita la richiesta di: collegamenti sempre più funzionali alle nuove esigenze; insediamenti residenziali e produttivi più equilibrati nel rapporto con l ambiente. La qualità della vita di questi luoghi della Sabina ha una forte capacità di attrazione sull area romana e ciò genera un andamento demografico, al contrario di altre situazioni territoriali, con caratteristiche di stabilità e di incremento generalizzato. Per tali considerazioni il Piano Territoriale Provinciale Generale, sollecita le istituzioni locali a progettare lo sviluppo locale secondo una nuova cultura del territorio e dell ambiente che sia in grado di costituire rapporti stabili, interessati, empatici e di qualità tra i luoghi e chi li abita, nell affermazione del principio di cittadinanza e di appartenenza. INSEDIAMENTO E TERRITORI - Sistema insediativo, Sistema produttivo, rete dei servizi, Sistema relazionale Il P.T.P.G. tende a produrre una visione strategica del Sistema Territorio Provinciale operando una connessione tra diversi segmenti che riguardano: Il Sistema Insediativo locale Il Sistema Produttivo locale La Rete dei servizi Il Sistema relazionale In particolare per ciò che attiene ai Sistemi Produttivi Locali, il Piano non prevede uno sviluppo industriale generalizzato, ma partendo dalle potenzialità delle varie zone, propone uno sviluppo sostenibile attraverso la valorizzazione delle risorse ambientali, culturali ed agricole, assegnando alle attività industriali un ruolo paritario con le altre attività produttive e quindi legato alle specificità della popolazione e dei territori interessati, senza rincorrere una industrializzazione forzata in contrasto con le culture locali. La realtà produttiva della Provincia di Rieti viene interpretata come composta da tre tipi di Sistemi Produttivi Locali, definibili attraverso le loro specifiche finalità rispetto allo sviluppo della Provincia reatina: SPL per la valorizzazione delle capacità manifatturiere. Tali sistemi fanno riferimento alle produzioni ed alle filiere produttive volte alla realizzazione di manufatti finiti o semilavorati, che non riguardano il settore agro-alimentare; ne fanno parte le attività con forte contenuto di servizio legate a questo tipo di produzione. SPL per la valorizzazione delle risorse agricole e zootecniche. Questi sistemi fanno riferimento alle filiere produttive alimentari ed affini che interessano la coltivazione e la raccolta delle materie prime, la loro lavorazione, commercializzazione e valorizzazione culturale e di mercato. SPL per la valorizzazione economica del patrimonio ambientale a fini fruitivi e turistici. Questi sistemi sono rappresentati da quelle attività, manifatturiere o di servizio, che hanno come obiettivo primario la fruizione delle risorse ambientali e della cultura locale da parte della popolazione residente e di utenti esterni. L offerta di suoli e aree organizzate per attività produttive Da quanto è stato possibile trarre dal sito della Camera di Commercio di Rieti Investire a Rieti, emerge una diffusa disponibilità di aree per attività produttive in tutto il territorio provinciale. Quello che emerge è una diffusa disponibilità di aree in tutto il territorio provinciale. Di seguito si riportano: tabella indicativa dei Comuni dove sono disponibili aree per insediamenti produttivi scheda riepilogativa per aree A.S.I. cartografia indicativa dei Comuni dove sono disponibili aree per insediamenti produttivi nonché la georeferenziazione della localizzazione puntuale delle aree

23 40 41

24 Consorzio Industriale della Provincia di Rieti. Piano Regolatore Consortile Aree A.S.I. (Aree di Sviluppo Industriale) individuate nel territorio provinciale Le quattro aree consortili attivate sono: Rieti-Cittaducale: S= mq 350 Aziende; Borgorose: S= mq. 10 Aziende; Passo Corese: S= mq 0 Aziende; Osteria Nuova: S= mq 0 Aziende. COMUNI di RIETI-CITTADUCALE S.S. n. 4 Salaria L area, con la nuova programmazione comunitaria , beneficerà degli aiuti di cui all art 87.3.c del Trattato di Amsterdam ed è stata formalmente dichiarata dalla Regione Lazio sistema produttivo locale: area dell innovazione nonché parte del distretto regionale dell aerospazio. Area artigianale / commerciale / servizi Costo al mq = 12,00/14,00 Superficie minima acquisibile mq 2000 Superficie massima acquisibile mq 5000 Eventuali tempi di esproprio - fino a 6 mesi dalla data di inizio della procedura Criteri di preferenza per l assegnazione delle aree: compatibilità urbanistica e progetto imprenditoriale Collegamento a strade provinciali e comunali. Area industriale Costo al mq = 12,00/14,00 Superficie minima acquisibile mq 2000 Superficie massima acquisibile mq 5000 Eventuali tempi di esproprio - fino a 6 mesi dalla data di inizio della procedura Criteri di preferenza per l assegnazione delle aree: compatibilità urbanistica e progetto imprenditoriale. Collegamento a strade provinciali e comunali. Sono attivi gli anelli in fibra ottica in tutto l agglomerato Servizi: l agglomerato industriale è dotato di un Centro Servizi, in cui è possibile svolgere attività congressuali e seminari oltre che corsi di formazione. Sono infatti disponibili due sale con capienza di 500 e 100 persone rispettivamente, dotate della più sofisticata strumentazione audiovisiva, e ben 6 aule attrezzate per incontri di vario tipo e per la formazione. Nell area è presente un Centro di prototipazione rapida industriale; vi operano inoltre il Parco Scientifico e Tecnologico dell Alto Lazio e un Incubatore d impresa del Bic Lazio. 43

25 MODALITA DI UTILIZZAZIONE DELLE AREE Le aree comprese nel Consorzio sono da questo espropriate e destinate per la realizzazione di attività economiche, produttive e di servizio, mediante l assegnazione/ concessione in diritto di superficie per un periodo di 99 anni a coloro che ne facciano richiesta. Le aree destinate alle opere di urbanizzazione e ai servizi pubblici consortili strumentali alle attività economiche insediate rimangono di proprietà del Consorzio. Il regolamento prevede che: nel caso di cessazione dell attività da parte del soggetto assegnatario/concessionario prima dello spirare del termine della assegnazione/concessione, il Consorzio provvede all esproprio delle aree per una nuova assegnazione in diritto di superficie o per la locazione nel caso in cui l area da assegnare sia già di proprietà del richiedente, questi, in sede di stipula dell atto di convenzione, provvede a cedere al Consorzio la nuda proprietà dell area conservando il diritto di superficie nel caso di assegnazione delle aree a soggetti che realizzano gli edifici in vista di una futura cessione, la cessione va subordinata all approvazione da parte del Consorzio COMUNE di BORGOROSE Caratteristiche delle superfici Area artigianale / commerciale / servizi Costo al mq = 15,00/35,00 Superficie minima acquisibile mq 2000 Superficie massima acquisibile mq 5000 Eventuali tempi di esproprio - fino a 6 mesi dalla data di inizio della procedura Criteri di preferenza per l assegnazione delle aree: compatibilità urbanistica e progetto imprenditoriale Collegamento a strade provinciali e comunali. COMUNE di POGGIO MOIANO S.S. n. 4 Salaria Area industriale Costo al mq = 15,00/35,00 Superficie minima acquisibile mq 2000 Superficie massima acquisibile mq 5000 Eventuali tempi di esproprio - fino a 6 mesi dalla data di inizio della procedura Criteri di preferenza per l assegnazione delle aree: compatibilità urbanistica e progetto imprenditoriale Collegamento a strade provinciali e comunali. COMUNE di FARA IN SABINA PASSO CORESE Polo della Logistica S.S. n. 4 Salaria Area artigianale / commerciale / servizi Costo al mq = 70,00 Superficie minima acquisibile mq 2000 Superficie massima acquisibile mq 5000 Eventuali tempi di esproprio - fino a 6 mesi dalla data di inizio della procedura Criteri di preferenza per l assegnazione delle aree: compatibilità urbanistica e progetto imprenditoriale Collegamento a strade provinciali e comunali. Il Piano Territoriale Provinciale Generale (P.T.P.G.) della Provincia di Roma. Il Piano Territoriale Provinciale Generale (P.T.P.G.) della Provincia di Roma è stato adottato con D.C.P. del 24/07/2009 ed approvato definitivamente con D.C.P. n.1 del 18/01/2010. Esso rappresenta il principale strumento di attuazione del Governo del Territorio e lo strumento di riferimento per capire gli obiettivi di assetto urbanistico della Provincia di Roma e quindi dell Area dei Castelli Romani. Tra gli obiettivi generali del Piano: più sviluppo e valorizzazione delle risorse e dei modelli produttivi e insediativi che caratterizzano i sistemi ed i subsistemi funzionali locali in cui si articola il territorio provinciale e, nel contempo, valorizzazione del sistema provincia nella sua unità, attraverso lo sviluppo e l integrazione di funzioni moderne e di relazioni strategiche, competitive sul mercato esterno. Il Piano assume, inoltre, come riferimento cornice i tre obiettivi generali proposti nelle direttive dell U.E. e nello Schema di Sviluppo dello Spazio Europeo e documenti successivi: coesione economica e sociale delle comunità insediate; salvaguardia delle risorse naturali e del patrimonio culturale; competitività territorialmente più equilibrata. Ai fini del progetto Mo.re. & Mo.re. per lo sviluppo dei pacchetti localizzativi, sono state studiate le prospettive delineate dal PTPG in merito alle aree e agli insediamenti produttivi. Per esse il Piano si propone in dettaglio di: sostenere e rafforzare le presenze di attività di ricerca scientifica e tecnologica; consentire il mantenimento e la qualificazione ulteriore dei surplus di offerta di servizi per l ambiente e di formazione universitaria; rafforzare sensibilmente l offerta di produzioni industriali innovative; agevolare i processi di riforma della pubblica amministrazione arretrando nell of

26 ferta di funzioni amministrative. L efficiente localizzazione delle attività produttive industriali di tipo innovativo dovrà essere perseguita rispondendo ad una pluralità di condizioni che riguardano anche la presenza nella medesima area (sub sistema) o in aree prossime di: attività produttive innovative, il che spinge verso una concentrazione territoriale degli insediamenti ed un maggior orientamento delle attività con logiche di filiera; servizi della distribuzione e di trasporto di passeggeri e merci; servizi alla produzione; direzionalità. Fondamentale risulterà inoltre la costruzione di una rete relazionale efficiente con i centri di ricerca e l Università. La Provincia di Roma pertanto, al fine di rendere competitivo il proprio territorio, affinchè sia capace di attrarre o mantenere investitori, ha inteso puntare sulle produzioni innovative e sulla produzione culturale scientifica e tecnologica dei servizi alla produzione. Per la sua attuazione, il PTPG individua in tutta la Provincia di Roma 6 Sistemi Locali, 12 sub-sistemi locali intercomunali e diversi ambiti/direttrici di sviluppo. Per l area dei Castelli Romani sono stati individuati: Il Sistema Locale di Velletri a cui appartengono i sub sistemi Velletri e Frascati; che comunque necessariamente deve confrontarsi con il sistema e sub sistema di Pomezia. Per il Piano infatti, la crescita delle produzioni innovative è programmaticamente prevista nel sub sistema Pomezia. Quale ambito/direttrice di funzioni di rilevanza metropolitana figura la direttrice di attività di servizio sull asse Tuscolano e lungo l Autostrada A2 (Roma, Frascati, Monte Porzio Catone), sorta in luoghi molto accessibili in prossimità della grande rete viaria o ferroviaria, spesso appartenenti a più comuni; Quale ambito/direttrice di attività produttive di interesse metropolitano, figura l ambito di attività industriali e commerciali di Via Pontina, Santa Palomba (Roma, Pomezia, Albano: ASI e previsioni di PRG), dove vi è concentrazione di sedi specializzate, prevalentemente per attività produttive o miste. Per le funzioni legate al ciclo della produzione industriale ed artigianale e della distribuzione delle merci, il PTPG prevede inoltre il riordino e la qualificazione delle aree di concentrazione delle sedi produttive già presenti nella Provincia, favorendo l organizzazione dei parchi di attività anche intercomunali, dotati di accessibilità, integrazione a filiera delle attività, servizi specializzati e ambientali. Ai parchi è affidato un ruolo primario nella promozione dello sviluppo metropolitano, nell attuale ciclo competitivo dell economia dei servizi, della conoscenza e dell innovazione. Per l area dei Castelli Romani il PTPG propone la formazione dei seguenti Parchi di funzione strategiche metropolitane: Parchi di Funzioni strategiche PSM.4 parco intercomunale di funzioni strategiche metropolitane (Roma, Frascati, Monte Porzio Catone) direttrice Tuscolana/A2 Parchi di Attività produttive metropolitane PPM.5 parco intercomunale di attività produttive miste integrate e servizi specializzati di Pomezia, Albano, Roma L offerta di suoli e aree organizzate per attività produttive Stesse difficoltà di analisi e di reperimento di dati puntuali a livello locale, già descritti per la produzione di rifiuti, sono stati riscontrati per l individuazione di aree disponibili per la localizzazione di nuovi impianti produttivi nell ambito delle filiere e delle singole categorie di scarti oggetto di studio. Sotto il profilo quantitativo, l occupazione del suolo attuale per usi non residenziali è di ettari per la Provincia, di cui 7116 ettari a Roma e 6315 ettari negli altri Comuni. Di questi il 70%, circa 4200 ettari, risulta teoricamente disponibile. Inoltre per l area di studio meritano attenzione specifica i molteplici programmi settoriali di iniziativa pubblica e privata, tra i quali i PRUSST Latium Vetus e Castelli Romani e Monti Prenestini, i Patti Territoriali di Pomezia e Colline Romane, gli Accordi di Programma i Piani di Sviluppo Socio Economici delle Comunità Montane. Per quanto riguarda l offerta da destinare ad attività produttive, il dato relativo alla dotazione media provinciale è di 26,90 mq/ab, dove però a Roma la dotazione è di 9 mq/ab ed il resto dei sistemi della provincia può contare su 66,78 mq/ab. La quantificazione maggiore si ha nel sub sistema di Pomezia (dove si concentra circa il 40% delle previsioni di aree produttive dell intera provincia) che raggiunge un massimo di quasi 221,80 mq/ab, ossia circa otto volte superiore al dato medio. Dalla valutazione delle offerte residue negli strumenti urbanistici comunali delle aree prevalentemente produttive si può desumere che esiste un surplus notevole di aree, evidenziando una media provinciale del 58,12 % pari a circa ettari su complessivi. Per l area di studio, il residuo del sub sistema di Velletri si attesta sul 76,96% mentre nel sub sistema di Pomezia si attesta sul 48,15%. In appendice si riporta una cartografia indicativa con tabelle caratterizzanti il sub sistema Velletri dove ricadono i Comuni dei Castelli Romani oggetto di studio. Seguono una serie di approfondimenti sulle filiere nei singoli territori di studio

27 Gli approfondimenti delle filiere nei singoli territori. In particolare per il territorio della Provincia di Rieti sono state ulteriormente approfondite 7 filiere e precisamente: 1Carta 2Inerti 3Legno 4Olivoleica 5Plastica 6Pneumatici 7Vetro Non è stata approfondita la filiera vitivinicola in quanto forse quella con meno possibilità di attrarre investimenti significativi. Per l Area dei Castelli Romani sono state approfondite le 7 filiere sotto indicate: 1Carta 2Inerti 3Legno 4Olivoleica 5Plastica 6Pneumatici 7Vitivinicola Non è stata approfondita ulteriormente la filiera del vetro in quanto non sono presenti impianti di recupero di riferimento. Preliminarmente si deve indicare che per entrambe le Aree di studio, la ricerca di dati e informazioni puntuali disaggregate e a livello locale è risultata difficoltosa. Come è emerso infatti dalle varie azioni previste nel progetto, la ricerca dei dati per verificare la capacità di assorbimento della produzione di rifiuti nei territori di riferimento ha fatto emergere discrepanze e/o divergenze tra le diverse banche dati regionali e/o provinciali messe a disposizione da vari soggetti istituzionali e le interviste condotte presso gli operatori economici. Le difficoltà di reperimento di dati affidabili, disaggregati localmente e aggiornati, sono dovuti a diversi fattori: le banche dati acquisibili si riferiscono spesso ad annualità diverse e quindi non confrontabili; è difficoltoso nelle banche dati ufficiali (Osservatori Provinciali Rifiuti, banca dati MUD) distinguere le produzioni di rifiuti provenienti dalla raccolta differenziata dei RSU da quella proveniente dalle attività produttive; più del 70% delle aziende intervistate e coinvolte nel progetto sono aziende di micro/piccole dimensioni che non hanno l obbligo di presentare la dichiarazione MUD (Modello Unico di Denuncia), per cui l analisi della produzione rifiuti basata sui dati derivanti dalla consultazione della banca dati MUD non contempla queste aziende; con la dinamicità e la velocità dei cambiamenti organizzativi attuali, spesso i dati risultano ampiamente superati. Tali difficoltà sono state riscontrate per tutte le filiere di scarti. Dove è stato possibile intercettare banche dati analitiche e specialistiche, le relative fonti sono state indicate nelle singole schede di filiera. A seguire, per ogni filiera è stata redatta una breve relazione, una scheda di sintesi e una cartografia di riferimento. 48

28 reusing&recycling Provincia di Roma Area Castelli Romani La Provincia filiera di Rieti della carta Le filiere di progetto Mo. Re. & Mo. Re. per una governance innovativa della gestione dei rifiuti. Progetto Mo. Re. & Mo. Re. per una governance innovativa della gestione dei rifiuti. Programma LIFE08 ENV/IT/437 Programma LIFE08 ENV/IT/437 Provincia di Rieti Provincia di Rieti

29 Le filiere di progetto Nell ambito del ciclo di gestione dei rifiuti, il progetto Mo.Re. & Mo.Re. si propone di sperimentare e introdurre metodologie per la creazione di filiere di territorio, con l obiettivo di ridurre la produzione dei rifiuti soprattutto della parte destinata in discarica, intervenendo sulla capacità di riutilizzo e di riciclaggio di quelli localmente disponibili. Di seguito vengono analizzate le 8 filiere di rifiuto previste nel progetto. Per ciascuna di esse sono stati analizzati: i processi di riciclaggio e di riutilizzo delle materie gli aspetti normativi il comparto nel suo insieme, in termini di distribuzione territoriale delle aziende e loro redditività. In alcune filiere sono stati sviluppati dei focus su alcune aziende presenti negli ambiti di riferimento ritenuti significativi per gli scopi di progetto.

30 Sommario Provincia di Roma Area Castelli Romani La filiera della carta... 1 La filiera della carta La filiera degli inerti...14 La filiera del legno...29 La filiera olivoleica...44 La filiera della plastica...64 Progetto Mo. Re. & Mo. Re. per una governance innovativa della gestione dei rifiuti. Programma LIFE08 ENV/IT/437 La filiera dei pneumatici fuori uso (PFU)...80 La filiera del vetro...98 Provincia di Rieti

31 LA FILIERA DELLA CARTA o o o La carta da macero è costituita da fibre di recupero ottenute dal riciclo della carta e del cartone usati. In base a recenti stime, circa la metà della produzione cartaria in Italia si basa sul consumo della carta da macero. La carta da macero è un input produttivo del settore cartario che permette di ottenere come prodotto finale la carta riciclata. Vantaggi della carta da macero I principali vantaggi ambientali e sociali della carta da macero sono i seguenti: Minori rifiuti da incenerire o stoccare nelle discariche. In entrambi i casi sono presenti costi sociali da sostenere. Il riutilizzo della carta consente di prolungare la vita del prodotto e allontanare nel tempo la fase in cui si trasforma in rifiuto. Minore taglio di alberi (deforestazione) per produrre la carta. La carta da macero è il fattore produttivo che entra come input del sistema cartario in sostituzione delle paste da legno. Nuova attività occupazionale e imprenditoriale nel settore del riciclaggio. La filiera della raccolta differenziata e del riciclaggio ha creato nuovi posti di lavoro e consentito a molti imprenditori di avviare un'attività industriale a diversi livelli di specializzazione. La raccolta della carta e dei cartoni è da molti anni un'attività lavorativa. Probabilmente è stata la prima raccolta differenziata in Italia ad essere spinta dall'interesse economico individuale. La filiera della raccolta della carta usata ha consentito alla nascita di diversi settori, da quello meno qualificato della raccolta fino a quello specializzato del riciclaggio e della lavorazione della materia prima da immettere come input del processo produttivo cartario. Limiti della carta da macero La carta da macero può essere riciclata 5-6 volte. A differenza di altri materiali riciclabili (come il vetro) la carta non può essere riciclata molte volte. Le fibre di cui è costituita la carta possono essere riciclate 5-7 volte in base allo stato di conservazione del materiale. Dopodiché il deterioramento della materia non la rende più adatta per un ulteriore riutilizzo. Giunta alla fine di vita del suo ciclo produttivo anche la carta da macero deve essere trattata come un rifiuto solido urbano. Ciò nonostante, l'uso della carta macero consente un notevole risparmio in termini di consumo di legno e di taglio degli alberi. Per quanto sia limitato il numero di riutilizzo della carta, il vantaggio sociale ed ambientale è notevole. 1

32 o o Tipi di carta da macero La carta da macero può essere distinta in due categorie: carta da macero industriale carta da macero domestico La carta da macero industriale deriva dagli scarti di produzione delle industrie. Prevalentemente si tratta di industrie cartarie o editoriali, uffici, attività commerciali e di trasporto, imballaggi ecc. Questa tipologia di macero consente di recuperare una grande quantità di carta della medesima qualità. Ciò consente di standardizzare e di ridurre notevolmente i costi di rilavorazione della materia. La raccolta della carta da macero industriale è svolta da specifiche imprese specializzate, direttamente sul luogo di produzione dello scarto. La carta da macero domestico, invece, deriva dalla raccolta delle carte e dei cartoni provenienti dai rifiuti delle famiglie. Spesso si ricorre alla raccolta differenziata dei rifiuti per evitare il mescolamento con sostanze estranee e con altri rifiuti. La carta da macero domestico è meno standardizzata e comporta un costo aggiuntivo per separare le diverse tipologie di carte e cartoni. Il compito di svolgere la raccolta differenziata della carta presso le abitazioni dei cittadini è svolto dai Comuni. Secondo quanto contenuto nel XVI Rapporto Comieco, nel 2010 la raccolta differenziata di carta e cartone è cresciuta del 2%. Sono oltre 3 milioni le tonnellate di carta e cartone raccolte nel 2010 portando a 222 le discariche evitate dal 1999 al 2010, di cui 26 solo nel 2010 e circa 460 milioni di euro di benefici ambientali ed economici per la comunità. Con 52,2 kg per abitante la raccolta differenziata di carta e cartone conferma il trend positivo dell anno precedente. Tra le macroaree il Nord si conferma il serbatoio principale della raccolta differenziata nazionale, con oltre 1,8 milioni di tonnellate (+3,1%) e una resa procapite di 67,6 kg all anno. Segnali contrastanti nell area Centro che pur in crescita dello 0,8% e con un procapite di 62,1 kg, ottiene questo risultato soprattutto grazie alle Marche (10 mila tonnellate in più nel 2010), mentre le altre regioni, Toscana in testa (-1,1%) fanno registrare lievi flessioni. Fermo nel complesso il Sud che cresce dello 0,1%, con un procapite di 26,9 kg. Ma su questa frenata incide pesantemente il risultato negativo della Campania: quasi 10mila tonnellate in meno rispetto al 2009 e un decremento del 5,5%. Questa performance negativa compensa la crescita delle altre regioni del Sud, in particolare: Molise (+16,7%), Basilicata (+5,0%), Calabria (+5,6%) e Sicilia (+4,1%). Sardegna, Abruzzo e Puglia, 2

33 storicamente le regioni di riferimento per la macroarea, mostrano anch esse un rallentamento dei tassi di crescita. Processo di lavorazione della carta Preparazione impasto La materia prima, costituita da carta da macero e dal recupero di imballaggi provenienti, in genere, rispettivamente dalla raccolta differenziata e da attività commerciali, giunge allo Stabilimento imballata su camion o sciolta e viene depositata sui piazzali di stoccaggio. La carta da macero è convogliata a mezzo di nastro trasportatore ad uno spappolatore (pulper), che mediante l utilizzo di acqua, effettua una prima grossolana separazione dei corpi estranei presenti e riduce la carta in una pasta che è raccolta in una vasca di prima accettazione (tina di pulper). La pasta subisce successivamente una seconda pulizia a stadi (asportazione corpi estranei) e un trattamento di diversificazione (fibre corte / fibre lunghe), raffinazione e nuova miscelazione, a seconda delle caratteristiche richieste dal prodotto finale. Formazione del foglio La pasta viene inviata, previa diluizione, alla cassa di afflusso che alimenta la macchina continua. L impasto è distribuito in modo uniforme sulla tavola di formazione composta da una tela drenante in modo da formare il foglio. Dopo un iniziale gocciolamento con drenaggio naturale e successivo drenaggio forzato da casse aspiranti sotto vuoto, il foglio ottenuto viene sottoposto ad una prima asciugatura attraverso un cilindro aspirante (sotto vuoto) per poi passare attraverso due batterie di presse dotate di filtro aspiratore sintetico (feltro) che portano l asciugatura a circa il 50% di secco. Tutta l acqua separata dalla pasta viene accumulata in una vasca di raccolta e reintrodotta nel ciclo dopo esser stata chiarificata e filtrata. Essicazione foglio L asciugatura del foglio viene completata con il passaggio attraverso cilindri essiccatori nei quali viene immesso il vapore saturo prodotto dalla caldaia e miscelato con aria calda inviata da soffianti. Ribobinatura Il foglio di carta in uscita dai cilindri essiccatori viene avvolto a mezzo arrotolatore in grossi rotoli. 3

34 Successivamente, mediante ribobinatrice, si provvede a confezionare il prodotto in bobine aventi caratteristiche di altezza diverse, come da richieste del cliente. Anche la lavorazione della carta da macero comporta, tuttavia, operazioni e processi che richiedono un consistente impiego di risorse energetiche e tecnologiche (trattamenti chimici per la disinchiostrazione e lo sbiancamento, per il rafforzamento delle fibre ecc ), si tratta infatti di un processo di produzione energivoro e a grande consumo idrico, tanto che le cartiere sono sempre localizzate in prossimità di risorse idriche. La produzione cartaria nel Lazio. Nel Lazio il distretto produttivo locale del cartario si colloca nella provincia di Frosinone. Esso comprende: sedici comuni, 91 imprese operanti nel sistema produttivo e oltre addetti nei settori di specializzazione. L area rappresenta l intera filiera del settore, dalla fabbricazione della carta per uso domestico, industriale ed igienico sanitario, all editoria e lavorazioni ausiliarie, alla produzione di macchinari di settore. Le esportazioni laziali del settore nel 2008 sono state pari ad oltre 104 milioni di euro. 1 I caratteri distintivi del distretto sono: profondo radicamento nel territorio, sia come importanza delle strutture aziendali ivi localizzate, sia per i rapporti con il tessuto economico e professionale locale; presenza sul territorio di una vasta gamma di professionalità, che costituiscono la principale risorsa per la crescita dell economia locale; estrema importanza del sistema produttivo specifico nel contesto dell economia regionale; sviluppo di sinergie con le sedi Universitarie del territorio (Università degli studi di Cassino) e con i Centri di formazione pubblici e privati. Per tali motivi il distretto ha ottenuto, da parte della Regione Lazio, il riconoscimento del Sistema Produttivo Locale, avvenuto con la Legge Regionale 19 Dicembre 2001 n

35 Il contesto competitivo Di seguito si riportano i dati derivanti dalla banca dati AIDA in merito ad alcuni specifici comparti del settore cartario, iniziando le verifiche con le aziende registrate con codice ATECO 1712 fabbricazione di carta e cartone. Tale gruppo comprende 210 aziende ripartite come da tabella successiva. Ricavi delle Vendite (migl EUR) Regione, Provincia, Comun Meno di 500 a 1000 a 1500 a a a a a a Più di Tutto 500 migl EUR 1000 migl EUR 1500 migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR Piemonte Valle d'aosta/vallée d'aoste Lombardia Trentino-Alto Adige Veneto Friuli-Venezia Giulia Liguria Emilia-Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna n.d Tutto Le Regioni con le maggiori specializzazioni sono la Lombardia e la Toscana con, rispettivamente 49 e 42 aziende; nettamente staccate la Campania ed il Veneto con 19 società. Il Lazio con 16 aziende si posizione al 6 posto. Nelle pagine successive si riporta graficamente quanto indicato nella precedente tabella a livello totale nonché la ripartizione dei risultati di esercizio per singola Regione. 5

36 Distribuzione % delle aziende Legenda Cod Ateco 1712 Tot (%) 0% 0,01% - 2,86% 2,87% - 6,19% 6,2% - 9,05% 9,06% - 23,33% La distribuzione per classe di fatturato è abbastanza omogenea anche se 91 aziende su 210 avevano un fatturato superiore a 5 mln e 52 oltre 15 mln Numero di società Incluse migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR Ricavi delle vendite EBITDA EBITDA/Vendite (%) 6,32 7,87 10,06 6,5 7,96 8,48 10,85 11,76 Redditività delle venditite (ROS) (%) 0,86 2,77 3,75 0,96 2,49 2,79 4,52 3,77 Utile Netto Totale Attività Patrimonio Netto Posizione finanziaria netta Redditività del totale attivo (ROA) (%) 0,85 2,66 3,26 0,93 2,39 2,49 3,96 3,19 Redditività del capitale proprio (ROE) (%) 0,68 2,33 2,44-6,65 1,96 2,11 5,28 3,77 Rotaz. cap. investito (volte) 0,96 0,93 0,84 0,93 0,93 0,87 0,85 0,82 Debt/Equity ratio 0,24 1,13 1,03 1,19 1,18 1,2 0,84 0,91 Debiti v/banche su fatt. (%) 9,12 17,49 31,98 15,39 13,89 22,34 19,55 21,07 Debt/EBITDA ratio 1,44 4,24 3,59 5,5 4,25 4,49 2,35 2,35 6

37 Nel 2010 le aziende operanti in tale settore erano 196 con un ricavo complessivo superiore a 6,8 mld in netta crescita rispetto al 2009 e rispetto ai valori pre-crisi, a conferma che tale settore può considerarsi solido. In merito alla redditività tale comparto faceva registrare valori prossimi all 8%.. Per quel che riguarda il livello di indebitamento, questo risulta abbastanza elevato anche se nel 2010 risultava in netto calo rispetto al 2009 e su valori comunque inferiori al triennio Relativamente agli aspetti commerciali, le società appartenenti a questo gruppo mediamente riuscivano a gestire bene i rapporti tra client i e fornitori, con durata media dei crediti pari a 100 giorni e pari a 153 per quel che riguarda il pagamento dei debiti. Il settore appare molto concentrato (anche se lascia spazi a piccole realtà), tanto che le prime 20 aziende (sulle 196 censite per il 2010) detenevano un fatturato superiore all 80% come mostrato nella tabella successiva Ragione Sociale migl. EUR Cum. val. % Cum.% 1 BURGO GROUP S.P.A ,7 32,7 INDUSTRIE CARTARIE TRONCHETTI S P A 2 ABBREVIABILE IN ICT SPA ,61 40,31 3 SCA HYGIENE PRODUCTS SPA ,81 47,12 4 SCA PACKAGING ITALIA SPA ,22 53,35 5 AHLSTROM TURIN SPA ,3 57,64 6 FEDRIGONI SPA ,9 61,54 7 CARTIERA LUCCHESE SPA ,49 65,03 8 WEPA LUCCA SRL ,48 68,51 9 INTERNATIONAL PAPER ITALIA SRL ,45 71,97 10 CARTIERA CARMA SRL ,24 73,21 11 CARTIERE DEL POLESINE SPA ,13 74,34 12 CARTIERE PAOLO PIGNA SOCIETA PER AZIONI ,12 75,46 13 CARTIERA DI RIVIGNANO SPA ,02 76,48 14 MAURO BENEDETTI SPA ,88 77,35 15 CARTIERA GIORGIONE SPA ,71 78,06 16 CARTIERE MODESTO CARDELLA SPA ,66 78,72 17 INDUSTRIA CARTARIA PIERETTI SPA ,62 79,34 18 NEW BOX SPA ,61 79,95 19 IMBALLAGGI PIEMONTESI SRL ,61 80,56 20 CARTIERA DEL VIGNALETTO SRL ,58 81,14 7

38 Restringendo l analisi al Lazio e all Umbria si registrano 16 società per un fatturato globale di 177,6 /mln valore mai registrato negli anni precedenti. L Ebitda delle imprese di queste due Regioni, pari a 9,48% risultava più alto di quello relativo al intero universo nazionale Relativamente all indebitamento bancario nel 2010, con un rapporto debiti verso banche su fatturato pari 22,41, queste due Regioni registravano una maggiore tensione Numero di società Incluse migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR Ricavi delle vendite EBITDA EBITDA/Vendite (%) 9,48 9,2 9,79 6,47 4,94 7,48 10,63 10,52 Redditività delle venditite (ROS) (%) 4,78 3,03 3,56-0,81-2,2-0,54 3,18 1,62 Utile Netto Totale Attività Patrimonio Netto Posizione finanziaria netta Redditività del totale attivo (ROA) (%) 3,86 2,14 2,85-0,72-1,88-0,44 2,75 1,51 Redditività del capitale proprio (ROE) (%) 2,36 2,11 0,41-3,53-10,67-3,77 7,71 2,36 Rotaz. cap. investito (volte) 0,76 0,69 0,77 0,87 0,85 0,8 0,85 0,92 Debt/Equity ratio 0,42 0,29 0,28 0,56 0,62 0,41 0,25 0,11 Debiti v/banche su fatt. (%) 22,41 18,53 15,95 22,73 26,93 21,19 12,88 6,43 Debt/EBITDA ratio 2,37 2,02 1,64 3,54 5,5 2,83 1,33 0,61 8

39 Il comparto risultava fortemente concentrato, tanto che 3 aziende detenevano oltre il 70% del fatturato. Ragione Sociale migl. EUR Cum. val. % Cum.% 1 MAURO BENEDETTI SPA ,91 33,91 2 CARTIERE DI GUARCINO SPA ,33 56,23 3 HUYCK.WANGNER ITALIA S.P.A ,08 72,31 4 CARTIERA FRANCESCANTONIO CERRONE SPA ,25 83,56 5 IDEAL CART SPA ,37 93,93 6 COOPERATIVA LIRI ,36 96,28 CARTIERA PONTESODO SOCIETA A RESPONSABILITA 7 LIMITATA ,27 97,55 8 ACM CENTRALCARTA SRL ,57 98,12 9 PROCART SRL ,49 98,61 10 SIRIO ENERGY SRL ,44 99,05 11 NUOVA FLLI ALIMONTI SRL ,35 99,4 12 BIG PAPER SRL A SOCIO UNICO ,29 99,69 13 FLESSOPACK SOCIETA A RESPONSABILITA LIMITATA ,19 99,87 14 GM3 ITALIA SRL , ALCA SUD ALLESTIMENTO LEGATORIA CARTONAG GI 15 AFFINI SOCIETA A RESPONSABILITA LIMI Passando ad analizzare i risultati del gruppo delle aziende classificate con Codice Ateco 1721 fabbricazione di carta e cartone ondulato e di imballaggi di carta e cartone, prime destinazioni della carta da macero, si evince che tale comparto sia costituito da 828 aziende distribuite a livello regionale come da tabella successiva 9

40 Anno di riferimento : 2010 Valori riferiti a: Numero di società Ricavi delle Vendite (migl EUR) Regione, Provincia, Comun Meno di 500 a a a a a a a a Più di n.d. Tutto 500 migl EUR 1000 migl EUR 1500 migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR Piemonte Valle d'aosta/vallée d'aoste Lombardia Trentino-Alto Adige Veneto Friuli-Venezia Giulia Liguria Emilia-Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna Tutto Distribuzione % delle aziende Legenda Cod Ateco 1721 tot (%) 0% 0,01% - 2,42% 2,43% - 5,68% 5,69% - 13,41% 13,42% - 25,36% 10

41 Rispetto al comparto precedente, dopo la Lombardia con 210 aziende, risultava presente il Veneto con 111 unità, seguita dalla Toscana con 99. Più indietro l Emilia e le Marche rispettivamente con 75 e 67 aziende. Il Lazio perdeva una posizione con 41 aziende a vantaggio della Campania (47). Quasi il 30% delle aziende fatturavano meno di 1 mln mentre il 23% oltre 5 mln. Restringendo l analisi alle Regioni Lazio ed Umbria, in tale comparto di registravano 48 società (al netto di quelle in liquidazione), come da tabella successiva: Ragione Sociale Anno Costituzione Provincia Regione Ricavi delle vendite migl. EUR 2010 Ricavi delle vendite migl. EUR 2009 Ricavi delle vendite migl. 1 NUOVE CARTIERE DI TIVOLI SPA 6/10/1986 Roma Lazio , , ,94 2 BLASETTI SOCIETA PER AZIONI 26/07/1963 Roma Lazio , , ,36 3 ICOM SPA 28/10/1973 Perugia Umbria , , ,06 4 ITALPACK CARTONS S.R.L. 29/12/2003 Roma Lazio , , ,86 5 FRANCESCO PISANI E FIGLI SPA 22/10/1954 Frosinone Lazio , , ,61 6 GRAFIBOX SUD SPA 23/10/1965 Roma Lazio , , ,37 7 GIUSTINI GRAFIPACK SOCIETA A RESPONSABILILTA LIMITATA 28/11/1988 Latina Lazio 9.575, , ,50 8 SACCHETTIFICIO MANTUCCI SRL 31/12/1977 Perugia Umbria 7.054, , ,63 9 FISA KARTOTECNICA SPA 30/06/1980 Perugia Umbria 6.631, , ,60 10 POLIBOX SRL 10/01/1996 Latina Lazio 5.076, , ,91 11 SAICO SRL 4/08/2000 Perugia Umbria 4.136, , ,86 12 REDBOX SRL 27/07/2009 Roma Lazio 3.886,75 10,36 13 PONSELE SRL 17/12/2009 Roma Lazio 3.645,92-14 GRUPPO DM PACKAGING SRL 3/06/1994 Roma Lazio 2.516, , ,87 15 SCALA PACKAGING SRL 9/07/2010 Roma Lazio 2.137,74 16 NUOVA SCALA SRL 10/11/1982 Roma Lazio 2.064, , ,54 17 EMMECI PACKING SRL 27/04/2006 Frosinone Lazio 2.028, , ,37 18 POLIFAN SRL 20/12/1989 Roma Lazio 1.743, , ,69 19 SCATOLIFICIO PONSELE SRL 30/09/1987 Roma Lazio 1.596, , ,74 20 SCATOLIFICIO BIANCHINI SRL 8/02/1995 Perugia Umbria 1.506, ,18 21 SCATOLIFICIO SICAR SOCIETA A RESPONSABILITA LIMITATA 21/12/1999 Roma Lazio 1.478, , ,23 22 EFW TUSCANIA SRL 15/03/2010 Roma Lazio 1.368,86 23 SCATOLIFICIO REALE SOCIETA UNIPERSONALE SOCIETA A RESPONSABILITA LIMITATA 11/12/1998 Roma Lazio 1.324, , ,25 24 GAGIVI AUTOTRASPORTI E SERVIZI SOCIETA COOPERATIVA 3/05/2004 Roma Lazio 1.305, BIESSE PACKAGING SRL 12/02/2009 Frosinone Lazio 1.302,09 576,64 26 IGECO 88 SRL 4/08/1999 Roma Lazio 1.281, ,41 27 IDEAECO SOCIETA A RESPONSABILITA LIMITATA 23/01/2008 Roma Lazio 1.281, , ,17 28 SCATOLIFICIO KARTOPAC SRL 27/07/1979 Perugia Umbria 1.263,23 903, ,06 29 POLICARTA SRL 7/10/1983 Viterbo Lazio 1.090, , ,21 30 PUNTO DUE SOCIETA A RESPONSABILITA LIMITATA 1/12/1983 Roma Lazio 915,79 865,42 965,13 31 SISAC SRL 23/11/1962 Perugia Umbria 808,06 884, ,98 32 DIEMMEGI ASTUCCI SRL 16/01/2001 Roma Lazio 654,28 742,90 780,57 33 SCATOLIFICIO ARTIGIANO SRL 28/08/1998 Perugia Umbria 615,91 460,04 635,27 34 SCATOLIFICIO DEL TIRRENO IMBALLAGGI IN CARTONE ONDULATO SRL IN FORMA 18/01/2007 Roma Lazio 587,54 457,20 391,88 35 ECOLPACK - S.R.L. 3/11/2009 Frosinone Lazio 554,57 8,88 36 ECO VALEM SRL 16/09/2003 Roma Lazio 540,90 324,81 252,32 37 VICOPACK SRL 15/06/1995 Perugia Umbria 416,04 360,62 463,58 38 ISOLA DELLA CARTA SRL 30/04/2002 Frosinone Lazio 361,80 363,06 910,30 39 SACCHIFICIO QUADRINI SRL 28/05/2004 Frosinone Lazio 354,58 425,72 40 STILBOX SRL 3/03/2000 Frosinone Lazio 332,84 365,06 437,55 41 CI & CO SERVIZI SRL 23/06/2008 Latina Lazio 305,50 233,08-42 SCATOLIFICIO EUGUBINO SRL 4/06/1983 Perugia Umbria 294,44 304,08 299,29 43 PLURIPACK S.R.L. 19/02/1996 Roma Lazio 286,52 257,12 272,10 44 OFFICE PROGRAM SRL 5/11/1993 Roma Lazio 191,78 240,89 287,70 45 ITALBAGS SRL 27/02/2008 Terni Umbria 164,87 146,48 122,06 46 BOXLINE SRL 13/03/2002 Perugia Umbria nd 4.317, ,50 47 FULL SERVICE SRL 21/04/2004 Latina Lazio nd 519,57 237,33 Nella sola Provincia di Rieti non si registravano aziende in tale comparto. Le 47 società considerate, generavano un giro d affari pari a 226 mln in crescita rispetto al 2009 ma inferiore a quanto registrato nel triennio ; in particolare nel 2007 le aziende di tale comparto delle due Regioni considerate, raggiungevano il picco di attività con 259 mln 11

42 Numero di società Incluse migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR migl EUR Ricavi delle vendite EBITDA EBITDA/Vendite (%) 5,19 10,95 9,21 10,15 10,74 10,31 11,08 10,98 Redditività delle venditite (ROS) (%) -0,18 4,94 4,02 4,75 5,22 4,97 5,86 5,34 Utile Netto Totale Attività Patrimonio Netto Posizione finanziaria netta Redditività del totale attivo (ROA) (%) -0,14 3,78 3,7 4,72 4,73 4,58 5,73 4,92 Redditività del capitale proprio (ROE) (%) -7,16 3,56 3,55 2,56 3,81 8,25 5,76 5,08 Rotaz. cap. investito (volte) 0,76 0,75 0,9 0,97 0,89 0,9 0,96 0,9 Debt/Equity rati o 0,57 0,49 0,53 0,67 0,6 0,49 0,29 0,34 Debiti v/banche su fatt. (%) 25,87 25,15 22,03 21,26 19,78 14,75 12,01 13,36 Debt/EBITDA ratio 5,26 2,39 2,6 2,43 2,27 2,06 1,17 1,36 A livello di redditività, salvo il 2010 i valori si mantenevano superiori o prossimi (nel caso del 2008) al 10%. Pesante era l indebitamento verso le banche che a partire dal 2007 superava il 20%. A livello commerciale, le aziende pagavano ad oltre 180 giorni mentre incassavano a 118 giorni. Concludendo l analisi con la concentrazione settoriale, si evince come il raggruppamento sia molto concentrato, dal momento che il 30% delle aziende (14) detiene oltre l 85% dei ricavi; la situazione è ancor più significativa a livello di redditività visto che 12 società detengono quasi il 90% della redditività. 12

43 Sulla base di quanto evidenziato sino ad ora, appare evidente che possibili insediamenti di cartiere per la produzione di carta e cartone dovrebbero essere localizzate presso aree prossime a risorse idriche. Ovviamente per poter ovviare alle problematiche relative al consumo energetico, appare necessario realizzare investimenti che possano permettere di produrre parte dell energia utilizzata. Nel caso della produzione di carta e cartone, la principale problematica è legata gli aspetti commerciali e alla vicinanza ad aziende che utilizzano tali produzioni per cui sarebbe interessante localizzarsi presso aree nelle quali si fa forte utilizzo di tale materiale (aziende alimentari, filiera delle scarpe, etc). La presenza di aziende nella provincia di Perugia (alcune di dimensioni rilevanti) fa propendere per la realizzazione di iniziative di piccole medie dimensioni che siano però in grado di rispondere in maniera flessibile e personalizzata alle richieste della propria clientela. E evidente che la realizzazione di investimenti di piccole dimensioni comporta l impossibilità di raggiungere ricavi molto elevati, tenuto conto della forte correlazione esistente tra attività e ricavi, come mostrato nella figura successiva: 13