Prof. Armando Urbano Il contenzioso tributario dall avviso di accertamento al giudizio di appello

|

|

|

- Viola Toscano

- 8 anni fa

- Visualizzazioni

Transcript

1 Prof. Armando Urbano Il contenzioso tributario dall avviso di accertamento al giudizio di appello L accertamento esecutivo Reclamo e mediazione Il giudizio di primo grado Il contributo unificato Il processo telematico tributario La nota di iscrizione a ruolo

2 Art. 29, D.L. 78/2010 Art. 7, co. 2 D.L. 70/2011 Art. 23, co. 30, D.L. 98/2011

3 Oggetto: Tutti gli avvisi di accertamento emessi dall Agenzia delle Entrate e riferiti ai periodi d imposta a partire dal 2007 diventano esecutivi trascorsi 60 giorni dalla loro notifica. Decorrenza: atti emessi dal Imposte: Iva - Irap Irpef e relative addizionali/ires Imposte sostitutive Ritenute alla fonte Sanzioni collegate ai tributi non versati

4 Atti esclusi: Avvisi per controlli formali dichiarazioni Avvisi per controlli sostanziali dichiarazioni Tributi riscossi da Equitalia ed emessi da Comuni o altri enti diversi dall Agenzia delle Entrate Per i suddetti atti vige la regola finora prevista: iscrizione a ruolo invio cartella esattoriale

5 Impugnazione dell atto di accertamento Strumenti deflattivi del contenzioso Autotutela Acquiescenza Accertamento con adesione

6 Autotutela Richiesta di modifica parziale o sgravio dell atto di accertamento Acquiescenza Pagare quanto dovuto usufruendo della riduzione ad almeno 1/6 delle sanzioni irrogate Accertamento con adesione Sospende per 90 giorni i termini di presentazione ricorso e pagamento. Riduce ad 1/3 le sanzioni irrogate. Si può o meno raggiungere un accordo. Ricorso Da presentare entro 60 giorni dalla notifica dell atto di accertamento, permette la sospensione provvisoria (giudiziale, urgente e amministrativa) di un terzo della pretesa fiscale. E richiesto il pagamento del contributo unificato.

7 Fac-simile istanza di autotutela SPETT.LE AGENZIA DELLE ENTRATE DIREZIONE PROVINCIALE DI.. Oggetto: Richiesta di annullamento in autotutela dell Avviso di Accertamento n..., notificato in data.. per l anno d imposta... Il sottoscritto.. nato a il, residente in.. alla via, avente Cod.Fis.... e P.IVA.., nella qualità di.. PREMESSO che, in data., codesto Ufficio ha emesso l Avviso in oggetto concernente l anno d imposta.; che l Avviso di Accertamento è relativo a...; che da tale avviso ne scaturisce...; CONSIDERATO che tale atto è da considerarsi illegittimo ed infondato in quanto..... Per tutto quanto fin qui premesso e considerato, il sottoscritto, con la presente istanza CHIEDE a codesto Spett.le Ufficio, sussistendo i requisiti di cui ai combinati disposti e successive modificazioni ed integrazioni, degli artt. 68 del D.P.R. 287/1992 e 2 quater della Legge 656/1994, D.M. 37/1997 e C.M. n. 258/E del 04/11/1998, che venga disposto l'annullamento d'ufficio in ossequio al principio di autotutela dell atto di cui in premessa dandone comunicazione al sottoscritto contribuente e all INPS di per quanto concerne sia la materia di lavoro sia la gestione contributiva dei commercianti. Con perfetta osservanza. Luogo e data (Firma del sottoscrittore) Si allega le seguente documentazione in copia: Avviso di accertamento. Delega e documento d identità. Eccetera.

8 Fac-simile delega Spett.le AGENZIA DELLE ENTRATE DIREZIONE PROVINCIALE DI. OGGETTO: CONFERIMENTO DELEGA PER GLI ATTI DELL AMMINISTRAZIONE FINANZIARIA. Il sottoscritto.. nato a il., residente in.. alla via.., avente Cod.Fis..... e P.IVA..., in qualità di.., preso atto dell Avviso di Accertamento n... concernente l anno d imposta., con la presente conferisce, D E L E G A a iscritto nell albo, con studio in al fine di trattare e/o definire il predetto atto presso gli Uffici Finanziari di codesta Amministrazione, ritenendo fin d ora rato e valido il di lui operato. Con osservanza. Luogo e data (Firma del sottoscrittore)

9 Fac-simile istanza di accertamento con adesione All Agenzia delle Entrate Direzione Provinciale di.. OGGETTO: Istanza di accertamento con adesione ex art.6, D.Lgs. 218/1997. Il sottoscritto.. nato a il, residente in.. alla via, avente Cod.Fis.... e P.IVA.., nella qualità di.. PREMESSO che, in data., codesto Ufficio ha emesso l Avviso di accertamento n. concernente l anno d imposta.; che l Avviso di Accertamento è relativo a.; che da tale avviso ne scaturisce...; Tutto quanto premesso, il sottoscritto FA ISTANZA affinché l Ufficio in indirizzo voglia procedere alla formulazione della proposta di accertamento con adesione in ordine all atto richiamato in premessa al fine di una eventuale definizione in contraddittorio. Con Osservanza Luogo e data (Firma del sottoscrittore) Si allega: Documento d identità.

10 Mancata impugnazione dell atto di accertamento Trascorsi 30 giorni dalla esecutività dell atto, il diritto di recupero dei tributi viene trasferito al concessionario della riscossione per l incasso del 100% delle imposte oltre sanzioni ed interessi nella misura massima, oltre l aggio spettante. Trascorsi 180 giorni dall affidamento al concessionario, questi potrà avviare l esecuzione forzata per il recupero delle somme.

11 Misure cautelari Fermo amministrativo: effettuato su beni mobili registrati comporta il divieto del loro utilizzo. Sequestro conservativo: effettuato su beni mobili diversi. Iscrizione d ipoteca: in tal caso è previsto l invio della comunicazione d iscrizione. Esproprio: fase successiva alle precedenti, qualora nessuna di esse portasse ad un esito positivo.

12 Non è possibile iscrivere ipoteca nei seguenti casi: importo del debito < Euro 8.000,00 sulla prima casa del debitore se: Importo del debito < Euro ,00 Contestazione o contestabilità in giudizio delle somme dovute L immobile è adibito ad abitazione principale del debitore

e venga poi affidato in carico all esattore (in tutto se non impugnato o per un terzo di imposte ed")

13 Sospensione accertamento esecutivo La legge di conversione del Decreto Sviluppo, L. 12 luglio 2011, n. 106 prevede che l accertamento divenga esecutivo decorsi 60 giorni dalla notifica (termine fisso) e venga poi affidato in carico all esattore (in tutto se non impugnato o per un terzo di imposte ed interessi se oggetto di opposizione giurisdizionale), anche ai fini dell esecuzione forzata, decorsi 30 giorni dal termine ultimo per il pagamento (coincidente con il termine d impugnazione - termine mobile).

, anche ai fini dell esecuzione forzata, decorsi 30 giorni dal termine ultimo per il pagamento (coincidente con")

14 La sospensione legale dell esecuzione è dunque prodotta dal semplice affidamento in carico. Essa coinvolge crediti tributari contestati e non contestati e la valutazione sul fumus boni juris e il periculum in mora è compiuta direttamente, a priori, dal legislatore.

15 Diversamente, nella sospensione giudiziale o amministrativa, tale riscontro è effettuato, rispettivamente, dal giudice o dalla amministrazione pubblica.

16 E da considerarsi scorretta una pronuncia che respinge l istanza di sospensione della riscossione in presenza di avvisi di accertamento esecutivi, motivandola con la circostanza che la richiesta sarebbe superata dalla pendenza della sospensione ex lege e basandosi sul fatto che il concessionario della riscossione possa procedere all esecuzione dopo sei mesi dall affidamento del ruolo.

17 Ciò in quanto l esecuzione potrebbe avere inizio senza che vi sia stata alcuna decisione da parte dei giudici. Ipotesi non del tutto improbabile in quanto le sentenze di primo grado intervengono, in media, a distanza di un anno dalla proposizione dei ricorsi.

18 Art. 39, co.11, D.L. 98/2011

19 Il reclamo e la mediazione, le due nuove fasi del processo tributario introdotte dall art. 39, co.11, D.L. 98/2011, sostituiscono per determinati atti la fase della conciliazione giudiziale prevista dall articolo 48 del D.Lgs. n. 546 del Esse pongono il contribuente e l Ufficio su un piano paritario, nel quale entrambi sono chiamati ad esporre e documentare la propria posizione rispetto all atto impugnato. La fase di reclamo e mediazione è quindi obbligatoria, per i casi previsti, pena l improcedibilità del ricorso, e vede l Agenzia delle Entrate quale parte e arbitro del procedimento.

20 Oggetto: Il reclamo è una fase introduttiva del ricorso vero e proprio, una sorta di proposta (obbligatoria pena l improcedibilità del ricorso) fatta dal contribuente al fine di chiudere preventivamente una causa o per far si che l ufficio possa formulare una controproposta Ambito applicativo: controversie emesse dall Agenzia delle Entrate con un valore massimo di Euro ,00

21 Destinatario: Direzione Provinciale o Regionale che ha emanato l atto Scadenza: Entro 60 giorni dalla notifica dell avviso di accertamento. Contenuto: Il ricorso con istanza di reclamo deve contenere una richiesta di sgravio totale o di riduzione della pretesa impositiva oppure una proposta di mediazione (Art. 17-bis, commi 1 e 7, D.Lgs. n. 546/92) con la quale il contribuente ridetermina le somme richieste dall Ufficio.

22 Ad esso devono essere allegati tutti i documenti necessari ad avvalorare le ragioni del contribuente. Si precisa che nel caso in cui la fase di mediazione dia esito negativo, nella successiva fase di costituzione in giudizio, tali documenti dovranno essere riallegati. Effetti: L Ufficio può: accettare le richieste del ricorrente, presentare anch egli una controproposta di mediazione o rigettare l intero reclamo, previa valutazione delle motivazioni esposte e della documentazione prodotta.

23 Accordo: Nel caso di esito positivo della procedura, si procede al ricalcolo delle somme dovute e alla riduzione al 40% delle sanzioni ad esse relative ma non può scendere al di sotto dei minimi edittali previsti per la violazione più grave per ciascun tributo. Mancato accordo: Nel caso in cui l Ufficio rigetti il reclamo, oppure il contribuente decorsi 90 giorni rifiuti la proposta dell Ufficio, il reclamo stesso costituirà un vero e proprio ricorso a cui seguirà la costituzione in giudizio da effettuarsi entro 30 giorni dallo scadere dei 90 giorni previsti per la procedura di mediazione.

24 La presentazione del reclamo è condizione di procedibilità del ricorso. In caso di deposito del ricorso prima che siano decorsi i 90 giorni, l'agenzia delle entrate, in sede di rituale costituzione in giudizio, potrà eccepire l'improcedibilità del ricorso e il presidente, rilevata l'improcedibilità, dovrà rinviare la trattazione per consentire la mediazione. Spese: In aggiunta alle spese di giudizio, la parte soccombente verserà una quota pari al 50% delle stesse a titolo di rimborso spese processuali.

25 Sospensione: La riscossione e il pagamento delle somme dovute in base all'atto oggetto di reclamo sono sospesi fino alla data dalla quale decorre il termine di costituzione in giudizio, fermo restando che in assenza di mediazione sono dovuti gli interessi previsti dalle singole leggi d'imposta. La sospensione non si applica nel caso di improcedibilità. Con la costituzione in giudizio, termina l automatica sospensione dell esecutività dell atto impugnato. Quest ultima, infatti, dovrà essere espressamente richiesta nel corpo dell istanza stessa o con un ulteriore istanza.

26 Pagamento: La mediazione si risolve dopo il versamento della somma stabilita o della prima rata in caso di pagamento frazionato, che dovrà essere effettuato entro 20 giorni dalla conclusione dell accordo. Esito: L'esito del procedimento rileva anche per i contributi previdenziali e assistenziali la cui base imponibile è riconducibile a quella delle imposte sui redditi. Sulle somme dovute a titolo di contributi previdenziali e assistenziali non si applicano sanzioni e interessi.

27 ITER Notifica di accertamento con imposta inferiore ad Euro Entro 60 giorni possibilità di acquiescenza o autotutela. Proporre istanza di accertamento con adesione. Successivamente proporre ricorso entro 90 giorni. Se entro i 90 giorni non vi è definizione, procedere con la presentazione del reclamo/mediazione. Dopo 90 giorni, in caso di mancato accordo, costituirsi in giudizio innanzi al Giudice tributario, ex art. 22 del D.Lgs. 546/92.

28 Circolare 33/E - Agenzia Entrate 1. Autotutela antecedente all impugnazione avverso atto di valore superiore a euro, i cui effetti producono un abbattimento sotto-soglia Reclamo obbligatorio 2. Autotutela successiva alla notifica del ricorso, ma precedente alla costituzione in giudizio per atto di valore superiore a euro NO mediazione

29 Contenuto dell istanza di reclamo: 1. Commissione Tributaria di riferimento 2. Dati del ricorrente, legale rappresentante, residenza o sede, codice fiscale 3. Ufficio nei cui confronti viene emesso il reclamo 4. Riferimenti dell atto impugnato e oggetto della lite 5. Motivazioni a difesa del contribuente 6. Eventuale proposta di mediazione o sgravio della lite 7. Sottoscrizione del difensore/incarico, indirizzo pec e numero di fax

30 Modalità presentazione: 1. A mezzo ufficiale giudiziario 2. Mediante deposito presso l Agenzia delle Entrate che ne rilascia ricevuta 3. Per mezzo del servizio postale, la cui data ai fini della validità è quella di spedizione e non di ricezione da parte dell Ufficio

31 Spese: L istanza di reclamo e mediazione non è soggetta a spese relative a bolli e contributo unificato. Quest ultimo verrà corrisposto nell eventuale fase della costituzione in giudizio.

32 Atti soggetti a reclamo/mediazione Possono riguardare le controversie relative a: avviso di accertamento avviso di liquidazione ruolo (anche se contenuto nelle cartelle di pagamento) rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie e interessi o altri accessori non dovuti Avviso di mora e iscrizione di ipoteca sugli immobili di cui all art. 77 del DPR 602/73

33 diniego o revoca di agevolazioni o rigetto di domande di definizione agevolata di rapporti tributari provvedimento che irroga le sanzioni */** * Anche derivanti da violazioni relative alle trasmissioni telematiche delle dichiarazioni, imputabili agli intermediari. ** Sono escluse le sanzioni derivanti dalla mancata emissione di scontrini fiscali.

che con Sent. 7344 del 11.05.")

34 ogni altro atto emanato dall Agenzia delle entrate per il quale la legge preveda l autonoma impugnabilità innanzi alle Commissioni tributarie. * * L Agenzia delle Entrate, con Circolare del ha confermato la non impugnabilità degli avvisi bonari (artt. 36-bis e 36-ter, DPR 600/73) che con Sent del emessa dalla Corte di Cassazione, erano stati giudicati ammissibili ai fini dell impugnazione con conseguente possibilità di instaurazione del reclamo e mediazione.

35 Atti esclusi Sono esclusi dal reclamo/mediazione gli atti: di valore superiore a ventimila euro di valore indeterminabile riguardanti attività dell Agente della riscossione riguardanti atti non impugnabili in cui non è legittimata passivamente l Agenzia delle entrate

del decreto legislativo 18 dicembre 1997, n.")

36 di rifiuti taciti di rimborso riguardanti recupero di aiuti di Stato illegittimi atti relativi alle operazioni catastali, art. 2, c.2 del D.Lgs. n.546/92 di provvedimenti emessi ai sensi dell articolo 21 ( Sanzioni accessorie ) del decreto legislativo 18 dicembre 1997, n. 472 riguardanti istanze di cui all articolo 22 ( Ipoteca e sequestro conservativo ) del D.Lgs. n. 472 del 1997 del diniego della chiusura delle liti fiscali minori pendenti prevista dall articolo 39, comma 12 del DL n. 98 del 2011.

nel caso in cui eccepisca vizi riconducibili solo all attività dell Agenzia delle entrate e la relativa controversia sia di")

37 Casi particolari: con riferimento alle controversie relative alle cartelle di pagamento: a) se il contribuente eccepisce esclusivamente i vizi propri della cartella di pagamento, ad esempio la notifica, la controversia non può essere oggetto di reclamo/mediazione; b) nel caso in cui eccepisca vizi riconducibili solo all attività dell Agenzia delle entrate e la relativa controversia sia di valore non superiore a ventimila euro, il contribuente deve preventivamente esperire il procedimento di reclamo/mediazione;

Il contribuente notifica il ricorso solo all Agente della riscossione.")

38 c) qualora il contribuente formuli eccezioni relative sia all attività svolta dall Agenzia sia a quella dell Agente della riscossione, si possono verificare le seguenti ipotesi: c.1) Il contribuente notifica il ricorso solo all Agente della riscossione. In questo caso, l Agente della riscossione ha l onere di chiamare in causa l Agenzia delle entrate, considerato che, ai sensi dell articolo 39 del decreto legislativo 13 aprile 1999, n. 112, Il concessionario, nelle liti promosse contro di lui che non riguardano esclusivamente la regolarità o la validità degli atti esecutivi, deve chiamare in causa l ente creditore interessato; in mancanza, risponde delle conseguenze della lite.

Il contribuente notifica il ricorso all Agente della riscossione e contestualmente avvia la fase di reclamo/mediazione con l Agenzia delle entrate.")

39 c.2) Il contribuente avvia la fase di mediazione nei confronti dell Agenzia, senza notificare il ricorso all Agente della riscossione. In tale ipotesi, trova applicazione l articolo 17-bis del D.Lgs. n. 546 del 1992, in relazione alle contestazioni riguardanti l Agenzia delle entrate. c.3) Il contribuente notifica il ricorso all Agente della riscossione e contestualmente avvia la fase di reclamo/mediazione con l Agenzia delle entrate. Anche in tal caso trova applicazione il procedimento di cui all articolo 17-bis del D.Lgs. n. 546 del 1992.

40 Esaurita negativamente la fase del reclamo/mediazione, il giudizio si incardinerà in commissione tributaria con anche la chiamata di Equitalia, ponendo in discussione sia i vizi propri della cartella che l'illegittimità della maggiore pretesa tributaria.

41 Chiarimenti forniti dalla circolare 9/E Agenzia Entrate Valore della controversia 1. Atto relativo a più tributi: valore calcolato in base al totale delle imposte contestate 2. Impugnazione più atti: il valore è relativo a ciascun atto con ricorso cumulativo 3. Rifiuto espresso/tacito rimborso: il valore è pari al solo tributo chiesto a rimborso per ciascun anno d imposta 4. Rettifica delle perdite: valore dell imposta virtuale, da calcolare in base agli esempi di seguito forniti.

42 A. Avviso di accertamento con riduzione della perdita dichiarata nel 2010 da una società di capitali: Perdita dichiarata Perdita accertata Differenza Valore della lite (27,5% di ) B. Avviso di accertamento con recupero della perdita dichiarata nel 2010 da una società di capitali ed individuazione di reddito imponibile: Perdita Reddito imponibile Imposta Valore della lite Dichiarato Accertato (27,5% di )

43 C. Avviso di accertamento con recupero della perdita dichiarata nel 2010 da una persona fisica con altri redditi compensabili ( orizzontalmente ) ed individuazione di reddito imponibile: Dichiarato Perdita Altri redditi compensabili Reddito compl.vo Reddito impon. Imposta Valore della lite Accertato * * Il valore della lite è dato dalla differenza tra l imposta accertata e quella versata

44 D. Avviso di accertamento con recupero della perdita non riportabile dichiarata nel 2010 da una persona fisica con altri redditi compensabili ( orizzontalmente ) ed individuazione di reddito imponibile: Perdita Altri redditi Reddito compl.vo Reddito impon. Impost a Valore della lite Dichiarato Accertato * * Il valore della lite è rappresentato dal calcolo dell imposta IRPEF dovuta, e nel caso specifico pari al 23% del reddito accertato.

45 E. Avviso di accertamento con recupero della perdita riportabile dichiarata nel 2010 da una persona fisica con altri redditi compensabili ed individuazione di reddito imponibile: Perdita Altri redditi Reddito compl.vo Reddito impon. Impost a Valore della lite Dichiarat o Accertato * * Il valore della lite viene calcolato sul valore della perdita di ,00, applicando le aliquote per scaglioni IRPEF

46 E. Avviso di accertamento con recupero della perdita riportabile dichiarata nel 2010 da una persona fisica con altri redditi compensabili ed individuazione di reddito imponibile: Perdita Altri redditi Reddito compl.vo Reddito impon. Imposta Valore della lite Dichiarat o Accertato * * Il valore della lite viene calcolato sul valore della perdita di ,00, applicando le aliquote per scaglioni IRPEF

47 Ammissibilità del reclamo L istanza depositata dal contribuente viene controllata dall Ufficio per determinarne l ammissibilità. Se la stessa viene giudicata improponibile, poiché in contrasto a quanto stabilito dall art. 17-bis, il contribuente avrà 30 giorni di tempo per la costituzione in giudizio presso la Commissione Tributaria Provinciale.

48 Improponibilità del reclamo Atto di valore superiore ad Euro ,00 Atto dal valore indeterminabile Attività Agente della riscossione Atto non impugnabile, ex art. 19 D. Lgs 546/92 Atto relativo a recuperi aiuti di Stato

49 Inammissibilità del reclamo Presentazione istanza oltre i termini previsti per la proposizione del ricorso Mancata indicazione del soggetto che presenta l istanza e sottoscrizione della stessa Mancata indicazione dell atto impugnato o allegazione dello stesso

50 In caso di inammissibilità o improponibilità, l Ufficio deve comunque valutare l istanza presentata in modo che, qualora ne ricorrano i presupposti, essa sia considerata come richiesta di autotutela.

, approfonditi dalla circolare 9/E e dalla direttiva 29/2012 Agenzia delle")

51 Valutazione dei contenuti del reclamo e rating Qualora l Ufficio non intenda procedere all annullamento parziale o totale dell atto, può effettuare una propria proposta di mediazione non prima di aver valutato alcuni parametri fondamentali (rating), approfonditi dalla circolare 9/E e dalla direttiva 29/2012 Agenzia delle Entrate.

52 Principi del rating incertezza della questione controversa Qualora l Ufficio sostenga nel proprio accertamento delle tesi che si discostano dalla giurisprudenza di merito, sarà necessario valutare i comportamenti delle Commissioni Tributarie, nonché le Sentenze emesse dalla Corte di Cassazione per casi analoghi.

53 grado di sostenibilità della pretesa L Ufficio deve valutare gli elementi addotti dal contribuente, confrontando la giurisprudenza della Commissione Tributaria Provinciale e Regionale in cui esso ha sede e valutando anche un eventuale giudizio sfavorevole qualora il ricorso prosegua il proprio iter.

54 economicità dell azione amministrativa Si tratta della valutazione economica del processo e della possibilità per il Fisco di ottenere introiti immediati qualora porti a termine una mediazione con il contribuente, onde evitare l instaurazione di un giudizio che allungherebbe le tempistiche con l aggiunta del rischio di esito.

55 è esclusa la possibilità di mediare in relazione a questioni risolte in via amministrativa con apposito documento di prassi, cui gli Uffici devono necessariamente attenersi anche nella gestione delle relative controversie, a nulla rilevando l eventuale contrario orientamento della giurisprudenza cui l Amministrazione non abbia ancora prestato adesione (Circ. 9/E Agenzia Entrate)

56 Diniego del reclamo Superato il termine di 90 giorni dal deposito dell istanza da parte del contribuente, senza che si sia addivenuti ad una mediazione, l Ufficio è tenuto a comunicare il provvedimento di diniego. Il contenuto di tale provvedimento varrà come atto di controdeduzioni da parte dell Ufficio, in cui verranno descritte tutte le attività svolte per la valutazione del procedimento di mediazione.

57 Comunicazioni dell Agenzia delle Entrate Durante la fase amministrativa (reclamo/mediazione) l Ufficio ha facoltà di comunicare al contribuente atti o quant altro anche a mezzo PEC; successivamente, dall eventuale provvedimento di diniego in poi, l Amministrazione Finanziaria è tenuta a notificare i propri atti secondo quanto stabilito dall art. 60 del DPR 600/73.

58 Nel caso di presentazione dell istanza di reclamo/mediazione non è possibile formulare, successivamente, istanza di accertamento con adesione. Ai fini del computo del termine di 90 giorni, si applicano le disposizioni sui termini processuali. Il dies a quo, infatti, decorre dal novantesimo giorno successivo alla presentazione dell'istanza di reclamo indipendentemente dalle sorti del procedimento amministrativo.

59 Ciò significa che, in ipotesi di respingimento dell'istanza, parziale o totale, anche prima del termine di 90 giorni, il contribuente dovrà costituirsi in giudizio nei 30 giorni successivi ai 90 già decorsi. E consentito beneficiare della sospensione feriale dal 1 agosto al 15 settembre di ogni anno. Nel caso in cui il contribuente notifichi un istanza presso un Ufficio non competente, quest ultimo provvederà a trasmetterla alla Direzione cui fa riferimento, nell ottica della collaborazione e della buona fede.

60 Sospensione dei termini La sospensione giudiziale dovrà comunque essere richiesta all interno dell istanza da presentare in quanto, qualora la procedura di reclamo non andasse a buon fine, l atto assumerebbe valore di ricorso* da depositare presso la Commissione Tributaria Provinciale. * l istanza di reclamo/mediazione deve essere identica nel contenuto al ricorso che andrà eventualmente depositato in CTP.

61 Contraddittorio Il contribuente ha facoltà di presentare con atto separato, oltre al reclamo ed in alternativa alla mediazione, un istanza per l instaurazione del contraddittorio. Tale facoltà è data anche all Ufficio qualora ravvisi l impossibilità di accogliere le richieste del contribuente contenute nel reclamo. A tal fine è prevista la redazione di un apposito verbale che dovrà essere controfirmato da entrambe le parti.

62 Elementi di discussione nel contraddittorio Motivi contenuti nel reclamo/ricorso e eventuali successive controdeduzioni da parte dell Ufficio Possibilità di richiesta al contribuente di produrre ulteriore documentazione rispetto a quella presentata nel reclamo, al fine di una migliore valutazione del caso Disamina della giurisprudenza di merito sia a favore del contribuente che a favore dell Ufficio

nonché le modalità di versamento (unica soluzione o")

63 Conclusione delle mediazione Qualora la mediazione si concluda con un accordo tra le parti, l atto che ne seguirà dovrà contenere l indicazione della nuova pretesa impositiva (imposte, sanzioni, interessi) nonché le modalità di versamento (unica soluzione o rateizzazione)

64 Sanzioni Nel caso la mediazione giunga ad esito positivo, si procede al ricalcolo delle somme dovute e alla riduzione al 40% delle sanzioni ad esse relative, sempre nei limiti dei minimi editali previsti per la violazione più grave relativa a ciascun tributo.

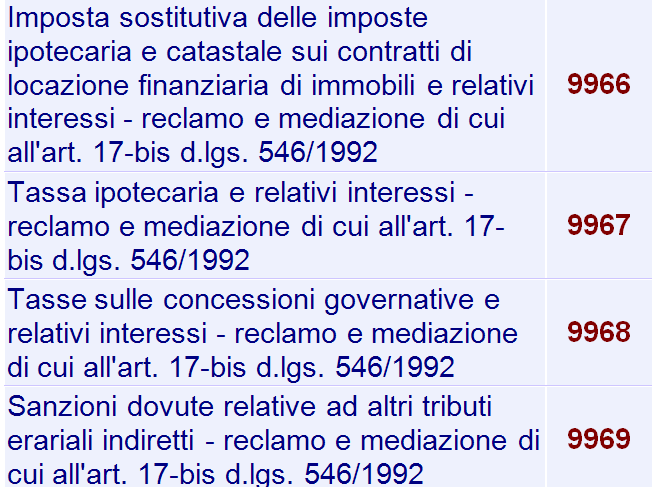

65 Codici tributo per la definizione del reclamo

66

67

68 Mancato versamento Qualora il contribuente, che ha aderito alla mediazione con l Ufficio con opzione per il pagamento frazionato, ometta di versare una rata successiva alla prima, si applicano le disposizioni previste dal comma 3-bis dell art. 48 D.Lgs 546/92, ossia ne consegue la decadenza del diritto alla rateazione con iscrizione a ruolo dell importo residuo e aggravio di una sanzione pari al 60% delle somme dovute.

69 Sono scusabili le minime irregolarità, i lievi ritardi o i versamenti effettuati in misura inferiore che siano però stati sanati per tempo dal contribuente.

70 Costituzione in giudizio L atto di costituzione in giudizio va in originale depositato con raccomandata a/r senza busta o mediante notifica diretta presso la Commissione in copia Tributaria Provinciale di riferimento. con ricevuta di notifica o spedizione L atto di costituzione in giudizio deve essere corredato da: il reclamo/ricorso in originale in copia con ricevuta di notifica o spedizione il fascicolo di parte contenente copia dell atto impugnato e tutti i documenti già allegati in sede di reclamo la nota di iscrizione a ruolo con applicazione del contributo unificato

71 Il litisconsorzio necessario Nella fase di reclamo/mediazione i rapporti vanno considerati autonomi e indipendenti, anche in presenza di liti relative ai controlli sui redditi di società di persone e dei soci, per i quali si configura un litisconsorzio necessario. Società conclude la mediazione in via autonoma rispetto ai soci Soci concludono la mediazione sulla base di quella conclusa dalla società concludono in autonomia la mediazione in relazione al proprio rapporto anche se la società non ha mediato si costituiscono in giudizio dopo aver esperito la fase della mediazione senza positivo esito presentano ricorso al Giudice tributario se il valore della lite è superiore a ventimila euro

72 Competenza Ufficio Unico Ufficio per società e soci gestisce e conclude i procedimenti di mediazione nei confronti di tutti gli istanti Ufficio competente per società non è competente nei confronti dei soci Ufficio competente per i soci non è competente nei confronti della società deve coordinarsi con quello competente in ordine alla società

anche se essi non mediano o non rientrano nell ambito di applicazione della mediazione.")

73 Se il rapporto con la società è già definito, la posizione del socio deve essere trattata tenendo conto della definizione concernente la società (es. annullamento parziale o totale) anche se essi non mediano o non rientrano nell ambito di applicazione della mediazione. In questo caso le sanzioni calcolate sul reddito rideterminato devono essere irrogate per intero, in quanto non è applicabile la riduzione al 40% disposta dall articolo 48 del D.lgs. n. 546 del 1992.

74 COMMISSIONE TRIBUTARIA PROVINCIALE DI RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92 proposto dal Sig. (riportare dati identificativi, domicilio fiscale, C.F., PEC, difensore eventualmente nominato con relativi C.F. e PEC, domicilio eletto, telefono, fax, ecc.) contro Agenzia delle Entrate Direzione Provinciale/Regionale di,con sede in, in persona del Direttore pro tempore,

75 in relazione a (avviso di accertamento, iscrizione a ruolo, diniego di rimborso, ecc.) n. notificato in data / /, emesso dall Agenzia delle Entrate Direzione Provinciale/Regionale di per far valere i fatti, i motivi e le richieste di seguito riportati FATTO MOTIVI Per tutti questi motivi,

76 CHIEDE in via principale, acché voglia procedere contraris rejectis ogni e qualsiasi istanza contraria, a rendere illegittimo l avviso di accertamento di cui in oggetto, emesso dall Agenzia delle Entrate Direzione Provinciale di, in quanto infondato e concepito in violazione di legge, con condanna dell Amministrazione Finanziaria al pagamento degli onorari e delle spese di giudizio ex art. 15 del D.Lgs 546/92; in via subordinata, riconoscere non applicabili le sanzioni irrogate per le sopraindicate motivazioni;

77 all ill.mo Sig. Presidente, di disporre la provvisoria sospensione dell atto impugnato, fino alla pronuncia del Collegio ai sensi dell art. 47 del D.Lgs. 546/92 evitando al ricorrente ulteriori pregiudizi economici-finanziari gravi ed irreparabili ritenendo che, nel caso in esame, sussistono entrambi i presupposti pretesi da tale disposizione. In particolare ricorre: il fumus boni juris, (sussistenza di fondati motivi) ; il periculum in mora, (danno grave ed irreparabile per il ricorrente).

78 Si chiede la trattazione in Pubblica Udienza ai sensi e per gli effetti dell'art. 33 del D.Lgs.546/92. Ai sensi dell art. 12, co. 5, D.Lgs. 546/1992, si dichiara che il valore della presente controversia è pari ad Euro, e pertanto l importo dovuto a titolo di contributo unificato previsto dall art. 13, co. 6-quater, D.P.R , n. 115 è pari ad Euro. Salvezze illimitate. Luogo e data Firma

79 PROCURA SPECIALE (EVENTUALE) Si conferisce mandato congiunto e disgiunto, a rappresentare e difendere nel presente giudizio ed in ogni sua fase e grado, a, eleggendo domicilio sia per le notificazioni relative al ricorso che al procedimento di reclamo e mediazione presso, conferendogli ampi poteri, ivi compreso quello di concordare, rinunziare, transigere e conciliare, rinunziare al ricorso e agli atti, proporre reclamo e mediare ai sensi dell art. 17-bis del D. Lgs. n. 546/92 con facoltà di sostituire a lui altri professionisti e di nominare coadiutori ed assistenti in giudizio, considerando fin d ora, rato e valido il di lui operato. Si acconsente altresì al trattamento dei dati personali ai sensi del D. Lgs. 196/03 (Privacy). Firma del ricorrente e del professionista per autentica

80 ISTANZA ai sensi dell art. 17-bis del D. Lgs. n. 546/92 Il contribuente, Sig., come prima rappresentato, sulla base dei fatti e dei motivi sopra evidenziati CHIEDE che l Agenzia delle Entrate Direzione Provinciale/Regionale di, in via preventiva e alternativa al deposito del ricorso che precede presso la Commissione tributaria provinciale, accolga le richieste nel medesimo ricorso formulate. Valore ai fini dell art. 17-bis del D. Lgs. n. 546/92: Euro.

![[segue parte eventuale] Formula altresì proposta di mediazione fondata sui seguenti MOTIVI 1) 2) Per quanto](/docs-images/25/4827703/images/81-0.png "motivato, la pretesa verrebbe ad essere così rideterminata: Imposta: Euro ; Interessi: Euro ; Sanzioni: Euro")

81 [segue parte eventuale] Formula altresì proposta di mediazione fondata sui seguenti MOTIVI 1) 2) Per quanto motivato, la pretesa verrebbe ad essere così rideterminata: Imposta: Euro ; Interessi: Euro ; Sanzioni: Euro ;

82 Comunica in ogni caso la sua disponibilità a valutare in contraddittorio la mediazione della controversia. Per l invito al contraddittorio, le comunicazioni e le notificazioni relative al presente procedimento, si indicano uno o più dei seguenti recapiti: via: città: PEC: telefono: fax: posta elettronica ordinaria:

2) 3) Luogo e")

83 Si allegano i seguenti documenti, richiamati nel ricorso: 1) 2) 3) Luogo e data Firma

84 Qualora il contribuente o il suo difensore, si rendessero conto successivamente al deposito dell istanza di reclamo, che la stessa è affetta da vizi che ne pregiudicherebbero la validità, è opportuno presentare una nuova istanza entro 60 giorni dalla notifica dell accertamento.

85 Gli effetti della mediazione si riflettono anche per eventuali attività di accertamento svolte su anni successivi a quello contestato; pertanto l Ufficio, nell emettere tali atti non potrà prescindere da quelle che sono le risultanze della precedente mediazione.

86 Dubbi sulla legittimità del reclamo L Iter procedurale previsto da questa nuova norma non incontra l approvazione dei Giudici delle Commissioni Tributarie. Le Ctp di Perugia, Benevento e Campobasso, rilevano che l istituto della mediazione rappresenta un inutile duplicazione dei rimedi transattivi preprocessuali e viola anche varie norme costituzionali (Artt. 3, 24, 25, 111 e 113 della Costituzione).

87 In riferimento all art. 3 della Costituzione, si configura la violazione dei principi di uguaglianza e ragionevolezza. Tale procedura infatti impedisce la sospensione cautelare immediata e può essere esperita solo per controversie non superiori a euro. Inoltre, qualora si dovesse ricorrere in Ctp, la norma prevede che nelle controversie instaurate ai sensi dell art. 17 bis, la parte soccombente è condannata a rimborsare, in aggiunta alle spese di giudizio, una somma pari al 50% delle stesse a titolo di rimborso delle spese del reclamo.

88 In riferimento all art. 24 della Costituzione, si configura una violazione del diritto di difesa del contribuente. Reclamo e mediazione, infatti, condizionano l accesso alla giurisdizione tributaria, prevedendo l esperimento degli stessi in via preliminare pena l improcedibilità del ricorso. Tale procedura, inoltre, impone che il contenuto del reclamo sia il medesimo del ricorso e non potrà essere modificato in sede di giudizio.

89 Inoltre, se la procedura amministrativa conducesse all'annullamento dell'atto, il contribuente non avrebbe comunque diritto al rimborso delle spese sostenute per il difensore nominato; a differenza dell Amministrazione Finanziaria, che non è mai tenuta al pagamento di qualsivoglia somma.

.")

90 In riferimento all art. 25 della Costituzione, il reclamo contravviene al dettato secondo cui "Nessuno può essere distolto dal giudice naturale precostituito per legge". Così, temporaneamente la controversia verrebbe sottratta al giudice naturale (quello tributario). Nel sistema tributario, il reclamo costituisce un inutile duplicazione di altri istituti deflattivi del contenzioso.

91 In riferimento all art. 111 della Costituzione, si configura una violazione del principio secondo cui ogni processo si svolge nel contraddittorio tra le parti, in condizioni di parità, davanti a giudice terzo e imparziale. Il contribuente deve definire la controversia con un organo che appartiene sempre all Agenzia delle Entrate e che è privo del requisito della terzietà.

92 In riferimento all art. 113 della Costituzione, si configura una violazione del limite imposto dall'esigenza di non rendere la tutela giurisdizionale, contro gli atti della Pubblica amministrazione, eccessivamente difficoltosa.

93

94 Il processo tributario inizia con la proposizione del ricorso alla competente Commissione tributaria provinciale, da notificare all ufficio che ha emesso l atto impugnato entro 60 giorni dalla data in cui il contribuente lo ha ricevuto.

95 Si può ricorrere contro gli atti emessi dagli Uffici (delle Agenzie) delle Entrate, delle Dogane, dagli Enti locali e contro le cartelle di pagamento e i provvedimenti emessi dagli agenti della riscossione.

96 Rientrano nella giurisdizione delle Commissioni tributarie: tutte le controversie aventi ad oggetto i tributi di ogni genere e specie, comunque denominati, compresi quelli regionali, provinciali e comunali, le sovrimposte e le addizionali, le sanzioni amministrative, gli interessi e ogni altro accessorio;

97 le controversie di natura catastale, come quelle concernenti, ad esempio, l intestazione, la delimitazione, l estensione, il classamento dei terreni e l attribuzione della rendita catastale, nonché le controversie attinenti l imposta comunale sulla pubblicità e il diritto sulle pubbliche affissioni.

98 le controversie di natura catastale, come quelle concernenti, ad esempio, l intestazione, la delimitazione, l estensione, il classamento dei terreni e l attribuzione della rendita catastale, nonché le controversie attinenti l imposta comunale sulla pubblicità e il diritto sulle pubbliche affissioni.

99 I termini per la proposizione del ricorso sono sospesi nel periodo feriale dal 1º agosto al 15 settembre. La sospensione non si applica per le controversie relative ad atti di recupero degli aiuti di Stato. Per le domande di rimborso alle quali l Amministrazione non ha dato risposta, il ricorso si può produrre dopo 90 giorni dalla data di presentazione della richiesta.

100 La notifica del ricorso in originale può essere effettuata nei seguenti modi alternativi: consegna diretta all'ufficio; invio per raccomandata postale senza busta con plico chiuso; a mezzo ufficiale giudiziario al quale va consegnato l'originale e una copia dell'atto. L ufficiale giudiziario consegnerà l originale alla controparte e restituirà la copia con la relata di notifica al ricorrente.

101 Esempio di relata di notifica Istante il Dott. Armando Urbano, difensore in atti, nell interesse di. il giorno del mese di dell anno, io sottoscritto Ufficiale Giudiziario del Tribunale di ad ogni effetto di legge ho notificato il suesteso ricorso, avverso l avviso di accertamento N. relativo all anno d imposta emesso, a carico del Sig., dall Agenzia delle Entrate Direzione Provinciale di. Ufficio Controlli, all Ufficio Territoriale dell Agenzia delle Entrate Direzione Provinciale di. all uopo consegnandone/spedendone copia a mani/mezzo posta al diretto interessato/

102 Entro 30 giorni dalla data in cui ha provveduto alla notifica del ricorso, il contribuente deve costituirsi in giudizio, cioè deve depositare o trasmettere alla Commissione tributaria copia conforme all originale del ricorso, con fotocopia della ricevuta di deposito o della spedizione (completa di ricevuta di ritorno) per raccomandata a mezzo del servizio postale o della copia del ricorso con la relata di notifica.

103 Sul ricorso presentato alla Commissione Tributaria Provinciale, in chiusura dopo l elenco degli allegati, apporre la formula "Si attesta che la presente copia e' conforme all'originale depositato/spedito all'ufficio... in data... come da copia della ricevuta di presentazione/ spedizione (completa di ricevuta di ritorno) che si allega.

104 All atto di costituzione in giudizio va allegata la nota di iscrizione a ruolo del ricorso tributario nel registro generale dei ricorsi con la prova dell avvenuto pagamento del contributo unificato. Per le controversie aventi ad oggetto tributi di valore superiore a 2.582,28 euro è indispensabile l assistenza di un difensore abilitato (art. 12 D. Lgs. 546/92).

105 Ai difensori deve essere conferito l'incarico con atto pubblico o con scrittura privata autenticata od anche in calce o a margine di un atto del processo, nel qual caso la sottoscrizione autografa è certificata dallo stesso incaricato. All'udienza pubblica l'incarico può essere conferito oralmente e se ne dà atto a verbale.

106 È possibile sostituire il difensore precedentemente nominato il quale dovrà rilasciare una rinuncia al mandato da depositare, con il mandato al nuovo difensore, presso la Segreteria della Commissione Tributaria se non è stata assegnata la sezione oppure presso la sezione della Commissione.

107 Esempio di mandato Si conferisce mandato, a rappresentare e difendere nel presente giudizio ed in ogni sua fase e grado, al Prof. Dott. Urbano Armando, iscritto all ordine dei Dottori Commercialisti ed Esperti Contabili di Bari, eleggendo domicilio in Bari Corso A. De Gasperi, 300, presso il di lui Studio, conferendogli ampi poteri, ivi compreso quello di concordare, rinunziare, transigere e conciliare, con facoltà di sostituire a se altri professionisti, considerando fin d ora, rato e valido il di lui operato. Si acconsente altresì al trattamento dei dati personali ai sensi del D.Lgs. 196/03 (Privacy). Firma del ricorrente Si certifica la sottoscrizione autografa Prof. Dott. Armando URBANO

108 Esempio di rinuncia al mandato On.le Commissione Tributaria Provinciale/Regionale di... Sezione N. R.G.R./R.G.A.. Oggetto: Rinuncia al mandato. ll sottoscritto Dott., iscritto all Ordine dei Dottori Commercialisti ed Esperti Contabili di., nella qualità di difensore della società.., avente sede in. alla Via.. Codice Fiscale.. come da mandato in atti, nel giudizio promosso contro l Agenzia delle Entrate Direzione Provinciale di... con la presente COMUNICA di rinunciare al mandato conferito in data.. dichiarando di essere stato integralmente soddisfatto e di non aver null altro a pretendere. Con Osservanza., li.. Dott

109 Sostituzione del professionista Se il difensore necessita di essere sostituito in udienza e nel mandato conferito è prevista la sostituzione con altri professionisti, il professionista che lo sostituirà dovrà presentare in corso di udienza la seguente delega:

110 ON. LE COMMISSIONE TRIBUTARIA PROVINCIALE DI.. SEZ. UDIENZA DEL. Il sottoscritto Prof. Dott. URBANO Armando, nella qualità di difensore e domiciliatario della società, come da mandato in atti, preso atto dell avviso di trattazione del ricorso, iscritto al n. di RGR./, trovandosi nella impossibilità di intervenire in detta discussione poiché impegnato in altre attività professionali su Bari, con la presente conferisce D E L E G A il Dott., nato a ( ) il., iscritto all Ordine dei Dottori Commercialisti ed Esperti Contabili di., avente studio professionale in.. alla Via recapito telefonico il quale lo sostituirà nella citata udienza, conferendogli ampi poteri e ritenendo fin d ora rato e valido il di lui operato. Con osservanza., lì. Prof. Dott. Armando Urbano

111 L'atto si apre con l'indicazione della Commissione adìta: "Alla Commissione Provinciale di...", seguita dalla specificazione del tipo di atto che si produce: "Ricorso ex art. 18 D. Lgs. 546/92". e l'indicazione delle parti in causa "Ricorrente" e "Resistente", dove il primo e' il contribuente e il secondo e' l'ufficio che ha emesso l'atto impugnato.

112 Segue l illustrazione dei fatti, in cui si descrive sommariamente il contenuto dell'atto impugnato e le modalità con cui e' stato notificato (petitum), i motivi del ricorso (causa petendi), trattando separatamente il diritto o motivi di legittimità (ad es. irritualità nella notificazione, illegittimità dell'atto,

113 sottoscrizione dell atto, annualità non più accertabile, presenza di condono, ecc...) ed il merito (ad es. confutazione del procedimento logico seguito dall'ufficio nella determinazione di un maggior imponibile, o dei risultati a cui esso e' pervenuto, ecc...). Nel ricorso bisogna fare anche riferimento alle sanzioni irrogate (sussistenza degli elementi costitutivi dell illecito, colpevolezza, ecc.).

114 I motivi del ricorso devono essere espressi nel ricorso introduttivo, a pena di inammissibilità e non possono essere integrati nei gradi di giudizio successivi, tranne nel caso in cui l'ufficio Finanziario depositi atti o documenti non noti al momento della notifica del ricorso introduttivo.

115 Nell atto difensivo è necessario dimostrare alla Commissione la bontà del meccanismo di dimostrazione, provare lo schema probatorio ed illustrare il metodo seguito, per dar subito modo al relatore di verificare la correttezza e la serietà metodologica dell indagine e della dimostrazione.

116 È importante: citare e allegare tutta la giurisprudenza di legittimità e di merito a favore delle tesi difensive, utilizzare schemi, dichiarazioni sostitutive di atto notorio di soggetti terzi in quanto nel processo tributario non è ammessa la prova testimoniale.

117 L'atto si chiude con le conclusioni, le richieste finali e la sottoscrizione del ricorrente (o del suo rappresentante). La sottoscrizione deve essere apposta tanto nell originale, quanto nelle copie del ricorso. Bisogna prestare attenzione a non incorrere nelle cause d inammissibilità del ricorso che sono rilevabili d ufficio in ogni ordine e grado del giudizio.

118 L'atto si chiude con le conclusioni, le richieste finali e la sottoscrizione del ricorrente (o del suo rappresentante). La sottoscrizione deve essere apposta tanto nell originale, quanto nelle copie del ricorso. Bisogna prestare attenzione a non incorrere nelle cause d inammissibilità del ricorso che sono rilevabili d ufficio in ogni ordine e grado del giudizio.

119 Cause di inammissibilità mancato rispetto dei termini (il ricorso è stato proposto dopo la scadenza dei sessanta giorni dalla notificazione dell'atto oggetto di impugnazione oppure per tardiva costituzione in giudizio); difformità dell'atto depositato in segreteria rispetto alla copia spedita alla controparte;

120 mancanza (o assoluta incertezza) di uno degli elementi essenziali del ricorso (indicazione della Commissione Tributaria cui il ricorso è diretto, dati del ricorrente e del suo rappresentante, Ente nei cui confronti il ricorso è proposto, atto impugnato, oggetto della domanda e dei motivi).

121 mancanza (o assoluta incertezza) di uno degli elementi essenziali del ricorso (indicazione della Commissione Tributaria cui il ricorso è diretto, dati del ricorrente e del suo rappresentante, Ente nei cui confronti il ricorso è proposto, atto impugnato, oggetto della domanda e dei motivi).

122 Sospensione dell atto impugnato La proposizione del ricorso non sospende gli effetti giuridici dell atto impugnato. Tuttavia, il ricorrente ha facoltà di chiedere alla Commissione tributaria competente la sospensione dell atto impugnato ai sensi dell art. 47 del D. Lgs.546/92, mediante la proposizione di un apposita istanza, qualora ritenga che dall atto gli possa derivare un danno grave e irreparabile.

123 La richiesta motivata può essere contenuta nel medesimo ricorso oppure può essere presentata con atto separato. In quest ultimo caso l istanza va notificata alle altre parti e depositata, con la prova dell avvenuta notificazione, presso la segreteria della Commissione tributaria.

124 Se la Commissione concede la sospensione gli effetti permangono fino alla data di pubblicazione della sentenza di primo grado. Se la sospensione riguarda un atto di recupero di aiuti di Stato, gli effetti cessano dopo sessanta giorni, salvo conferma da parte della Commissione, su istanza di parte, per altri sessanta giorni.

125 L istanza deve essere notificata alle parti e depositata nella segreteria della Commissione tributaria provinciale adita e occorrerà illustrare sia il fumus boni iuris (ammissibilità e fondatezza del ricorso), sia il periculum in mora (danno grave ed irreparabile). L atto deve essere firmato dal difensore.

126 Esempio di istanza di sospensione ALLA COMMISSIONE TRIBUTARIA PROVINCIALE DI. Il Sig. nato a.. il.., residente a., Via.,c.f. (oppure: la società, con sede in., via, c.f..., nella persona del proprio legale rappresentante pro tempore.) rappresentato e difeso, da. e domiciliato nel suo studio in Via, come da mandato in atti PREMESSO che in data ha presentato alla Commissione tributaria provinciale di ricorso R.G.R. n. avverso., n., notificando il, emesso da., concernente (indicare il ricorso o e l atto impugnato con i relativi estremi di identificazione); CONSIDERATA 1. la già emergente fondatezza dei motivi addotti nel ricorso (almeno sotto il profilo della apparenza del buon diritto del ricorrente); infatti.. (riassumere i vizi dell atto impugnato e mostrare che la loro denuncia e verosimilmente fondata);

127 2. considerato poi il danno grave ed irreparabile che deriverebbe al ricorrente per effetto dell esecuzione dell atto impugnato posto che: (esporre le ragioni della gravità ed irreparabilità, fornendo prova documentale specifica dei fatti allegati a tal fine). Per queste ragioni il ricorrente, ut supra rappresentato e difeso, propone ISTANZA affinché venga concessa la sospensione dell esecuzione dell atto impugnato ai sensi e per gli effetti di cui all art. 47, D.Lgs. 31 Dicembre 1992, n Si allega:.. (copia di eventuali documenti che si intende produrre come ad esempio cartella di pagamento, copia estratto conto bancario, ecc). Con osservanza Data Firma del difensore

128 Pubblica udienza Poiché nel processo tributario, la norma prevede' che la trattazione della controversia avvenga in Camera di Consiglio, senza quindi l'intervento delle parti, è opportuno richiedere nel ricorso introduttivo la trattazione in pubblica udienza ai sensi dell art. 33 del D. Lgs.546/92.

129 Oppure può farne richiesta alla Commissione con istanza da depositare in segreteria e da notificare alle altre parti costituite nei 10 giorni liberi (non si computa nè il giorno iniziale nè quello finale) prima della data di trattazione o contestualmente ad altri atti processuali. Il ricorso è sempre discusso in pubblica udienza, invece, se concerne un atto di recupero di aiuti di Stato.

130 Esempio istanza pubblica udienza ALLA COMMISSIONE TRIBUTARIA DI. Il Sig... nato a.. il.., residente a., Via,c.f. (oppure: la società, con sede in, via c.f.., nella persona del proprio legale rappresentante pro tempore.) rappresentato e difeso, da e domiciliato nel suo studio in Via., PREMESSO che in data ha presentato alla Commissione tributaria provinciale (regionale) di ricorso (appello) R.G.R (R.G.A.). n. avverso., n.., emesso da., notificando il concernente (indicare il ricorso e l atto impugnato con i relativi estremi di identificazione); che in data è stato comunicato avviso di trattazione per il giorno formula ISTANZA affinché la controversia sia discussa in pubblica udienza ai sensi dell art. 33, comma 1, D.Lgs. 31 Dicembre 1992, n Con osservanza Data Firma del difensore..

131 Domanda di differimento della discussione L atto può essere presentato quando la difesa della parte è resa particolarmente difficile a causa dei documenti prodotti o delle questioni sollevate dalle altre parti, oppure se il difensore nominato non può essere presente. L istanza può anche essere formulata oralmente in pubblica udienza

132 Esempio Istanza differimento udienza ALLA COMMISSIONE TRIBUTARIA DI... ISTANZA PER IL DIFFERIMENTO DELLA DISCUSSIONE Il sottoscritto Dott. difensore della società., con sede in., via, c.f..., come da mandato in atti PREMESSO che in data. ha presentato ricorso (o appello) R.G.R. (R.G.A.) n. avverso., n..., emesso da., notificando il, concernente (indicare il ricorso o l appello e, se occorre, la sentenza appellata - e l atto impugnato con i relativi estremi di identificazione); che l udienza per la trattazione del ricorso è stata fissata per il giorno ; che in data la controparte ha prodotto una quantità di documentazione tale da non consentire una tempestiva difesa ed un utile replica (o le altre parti chiamate o intervenute in giudizio hanno sollevato le seguenti questioni ); oppure che il sottoscritto difensore ha ricevuto nomina in qualità di. per il giorno., come da allegata comunicazione e che il suddetto incarico non gli consente deroga alcuna; che gli argomenti da trattare nell udienza pubblica del giorno. sono di particolare delicatezza e complessità, con la presente istanza CHIEDE che questa questa On. Commissione disponga, ai sensi dell art. 34 del D. Lgs. 546/92, il differimento in discussione a udienza fissa. Con osservanza Data Firma del difensore

133 Art. 37, co. 6, D.L. 98/2011

134 ATTI SOGGETTI AL CONTRIBUTO UNIFICATO Circolare Ministeriale 1/DF del ricorso introduttivo appello principale e ricorso avverso le sentenze di primo e secondo grado appello incidentale riassunzione della causa a seguito di rinvio da parte della Corte di cassazione alla Commissione tributaria provinciale o regionale istanza di revocazione ricorso in ottemperanza motivi aggiunti nei confronti di nuovi atti o provvedimenti depositati in giudizio reclamo con o senza proposta di mediazione (articolo 17-bis, Dlgs 546/1992) al momento del deposito nella segreteria della Commissione riassunzione della causa innanzi alla Commissione tributaria provinciale a seguito di decisione della Corte di cassazione sulla giurisdizione atti di intervento dei litisconsorti reclamo contro i provvedimenti presidenziali e contro il decreto presidenziale

135 ATTI ESENTI DAL CONTRIBUTO UNIFICATO Circolare Ministeriale 1/DF del istanza di sospensione dell esecuzione dell atto impugnato, anche se proposta con atto separato, antecedente o successivo alla proposizione del ricorso principale istanza di sospensione della sentenza di primo grado limitatamente alle sanzioni istanza di sospensione proposta in pendenza del giudizio per cassazione o di revocazione istanza di correzione materiale della sentenza riassunzione del processo dichiarato sospeso o interrotto nei casi previsti dagli articoli 39 e 40 del Dlgs 546/1992 riassunzione del ricorso presso la Commissione tributaria dichiarata competente motivi aggiunti proposti a integrazione o chiarimento di quelli contenuti nel ricorso originario relazione depositata dal consulente tecnico

136 MODALITA DI CALCOLO L importo del contributo unificato viene determinato in base al valore della controversia e ai fini del calcolo del contributo si prende in considerazione il solo valore delle maggiori imposte contestate, senza conteggiare interessi, sanzioni ed eventuali contributi previdenziali richiesti nell atto impugnato. Se l ufficio dovesse emettere un atto di irrogazione di sole sanzioni, ai fini della determinazione del valore della controversia occorre fare riferimento all entità di queste ultime.

137 QUANTIFICAZIONE DEL CONTRIBUTO UNIFICATO Valore della lite Importo contributo unificato Fino al Euro 2.582,28 Euro 30,00 Da Euro 2.582,28 ad Euro 5.000,00 Euro 60,00 Da Euro 5.000,00 ad Euro ,00 Euro 120,00 Da Euro ,00 ad Euro ,00 Euro 250,00 Da Euro ,00 ad Euro ,00 Oltre Euro ,00 Euro 500,00 Euro 1.500,00

138 DICHIARAZIONE DA APPORRE NEL RICORSO (Ex art. 14, co.3-bis, DPR 115/2002) Ai sensi dell art. 12, co. 5, D.Lgs. 546/1992, si dichiara che il valore della presente controversia è pari ad Euro, e pertanto l importo dovuto a titolo di contributo unificato previsto dall art. 13, co. 6-quater, D.P.R , n. 115 è pari ad Euro. L omissione di tale dichiarazione all interno del ricorso, comporta l applicabilità del contributo unificato nella misura massima prevista.

139 ATTI CON VALORE INDETERMINABILE Circolare Ministeriale 1/DF del Nei casi in cui il valore della lite sia indeterminabile come ad esempio: - Controversie relative al diniego di iscrizione all anagrafe delle Onlus; - Controversie relative ad operazioni catastali; - Impugnazione del provvedimento di autotutela - Ricorsi contro fermi amministrativi, ipoteche, interpelli disapplicativi Il contributo unificato si applica nel seguente modo: Ricorsi notificati dal al = 30,00; Ricorsi notificati dal in poi = 120,00

140 MODALITA DI PAGAMENTO DEL CONTRIBUTO UNIFICATO Modello F23 cartaceo o telematico Presso le rivendite di generi di monopolio e valori bollati Presso gli uffici postali a mezzo bollettino di c/c intestato alla sezione della Tesoreria dello Stato competente per la provincia

141 FAC SIMILE CONTRIBUTO UNIFICATO TRIBUTARIO

142 CODICI TRIBUTO F23 CONTR.UNIFICATO Con la risoluzione 104/E del 7 dicembre 2012, sono stati istituiti i codici tributo per il versamento, tramite modello F23, del contributo unificato di iscrizione a ruolo nel processo tributario, degli interessi e delle sanzioni (dal 100% al 200%).

143 CODICI TRIBUTO F23 CONTR.UNIFICATO I codici tributo che tornano utili nei casi di omesso o parziale pagamento sono: - 171T denominato Contributo unificato di iscrizione a ruolo nel processo tributario Art. 9 del d.p.r. 30 maggio 2002, n. 115 ; - 172T denominato Contributo unificato di iscrizione a ruolo nel processo tributario INTERESSI - Art. 16, c. 1 del d.p.r. 30 maggio 2002, n. 115 ;

144 CODICI TRIBUTO F23 CONTR.UNIFICATO - 173T denominato Contributo unificato di iscrizione a ruolo nel processo tributario a seguito di invito al pagamento - Art. 248 del D.P.R. 30 maggio 2002, n. 115 ; - 174T denominato Contributo unificato di iscrizione a ruolo nel processo tributario SANZIONE - Art. 16, c. 1-bis - D.P.R. 30 maggio 2002, n. 115.

145 Nella compilazione del modello F23 bisognerà riportare nella sezione Dati anagrafici nel campo 4 le generalità e il codice fiscale di chi propone il ricorso o il ricorso in appello, nel campo 5 le generalità del resistente. Nella sezione Dati del versamento, andranno indicati nel campo 6 (codice ufficio o ente) il codice della Commissione tributaria presso la quale si presenta il ricorso, ricavabile dalla tabella dei codici diversi dagli uffici finanziari pubblicata sul sito internet nel campo 10 gli estremi dell atto per il quale si effettua il versamento del contributo unificato, nel campo 11 il codice tributo. Gli agenti della riscossione riverseranno nel capitolo 3324 del bilancio dello Stato le somme riscosse.

146 CONTRIBUTO UNIFICATO TELEMATICO A breve sarà possibile versare il contributo unificato e le atre spese di giustizia, del contenzioso tributario, anche con modalità telematiche. Per l attuazione, bisognerà attendere l emanazione di uno o più decreti del Ministero dell Economia e delle Finanze volti all individuazione delle regole tecnico-operative per tali procedure.

147 PRENOTAZIONE A DEBITO DEL CONTRIBUTO UNIFICATO Art. 3, D.P.R , n. 115 (Testo unico delle disposizioni legislative e regolamentari in materia di spese di giustizia) In questi casi il contributo unificato non è soggetto all immediato pagamento ma verrà successivamente corrisposto dalla parte soccombente nel secondo grado di giudizio.

148 CASI PARTICOLARI Nel caso in cui il ricorso venga vinto parzialmente dalle parti il contributo unificato verrà pagato da entrambe e calcolato sugli importi risultanti a proprio carico

149 Versamento eccedente Rimborso da richiedere a mezzo di apposita istanza, entro il termine di decadenza di due anni, decorrente dal giorno in cui è stato eseguito il versamento. CASI PARTICOLARI Omesso o insufficiente versamento Obbligo di riscossione da parte dell Ufficio con applicazione di sanzione dal 100% al 200% dell imposta dovuta e interessi legali da calcolarsi sull importo iscritto a ruolo.

150 DATI OBBLIGATORI DA INDICARE NEL RICORSO Codice fiscale, indirizzo di posta elettronica certificata e numero di fax del difensore; Codice fiscale della parte IN CASO DI OMISSIONE: MAGGIORAZIONE DEL 50% DEL CONTRIBUTO UNIFICATO DOVUTO

151

152 Con la pubblicazione in Gazzetta Ufficiale del D.M. 163 del 23/12/2013 sono state individuate le modalità informatiche e telematiche di formazione e trasmissione degli atti del processo tributario. La procedura non è ancora attiva in quanto bisogna attendere la pubblicazione dei decreti contenenti le regole tecnicooperative.

153 Le operazione consentite con l attivazione del S.I.Gi.T. (sistema informativo della giustizia tributaria) saranno: costituzione in giudizio mediante deposito; comunicazione e notificazione; consultazione e rilascio di copie del fascicolo informatico; redazione e deposito delle sentenze, dei decreti e delle ordinanze.

154 L adesione all utilizzo di tali tecnologie non è obbligatorio per i ricorrenti. La parte che ha utilizzato in primo grado le modalità telematiche è tenuta ad utilizzarle per l intero grado del giudizio nonché per l appello, salvo sostituzione del difensore. Tutti gli atti da trasmettere saranno formati come documenti informatici sottoscritti con firma digitale. La procura alle liti o l incarico di assistenza e difesa devono essere conferiti, congiuntamente all atto cui si riferiscono, su supporto informatico e sottoscritti con firma digitale dal ricorrente.

155 La procura o l incarico possono essere conferiti anche su supporto cartaceo dal contribuente. In questo caso, congiuntamente all atto cui si riferiscono, deve essere trasmessa anche la copiaimmagine su supporto informatico della procura o dell incarico, conforme all originale dal difensore mediante sua sottoscrizione con firma digitale. Le notificazioni e le comunicazioni telematiche verranno invece eseguite mediante la trasmissione all indirizzo di Pec dichiarato dalle parti nel ricorso o nel primo atto difensivo.

156 Ai fini della decorrenza dei termini, le comunicazioni e le notifiche trasmesse tramite Pec si considereranno effettuate, per il mittente, al momento dell invio al proprio gestore attestato dalla ricevuta di accettazione; per il destinatario nel momento in cui la comunicazione o la notifica dei documenti informatici è resa disponibile nella casella di Pec.

157 Art. 2, comma 35-quater, lettera c, del D.L. 138/2011

158 Art. 2, comma 35-quater, lettera c, del D.L. 138/2011 (modifica all'articolo 22, del D.lgs 546/92) Dal è in vigore la Nota di iscrizione a ruolo. Va depositata al momento della costituzione in giudizio; Deve contenere tutti i dati di riferimento della controversia compreso anche il valore della lite e del relativo contributo unificato, nonché la modalità utilizzata per il versamento dello stesso.

Aspetti operativi del nuovo processo tributario

di Armando Urbano Aspetti operativi del nuovo processo tributario L accertamento esecutivo Il contributo unificato La nuova nota di iscrizione a ruolo Le controversie minori: Reclamo e mediazione La chiusura

di Armando Urbano Aspetti operativi del nuovo processo tributario L accertamento esecutivo Il contributo unificato La nuova nota di iscrizione a ruolo Le controversie minori: Reclamo e mediazione La chiusura

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

OGGETTO: Mediazione tributaria Modifiche apportate dall articolo 1, comma 611, della legge 27 dicembre 2013, n. 147 Chiarimenti e istruzioni operative

CIRCOLARE N. 1/E Direzione Centrale Affari Legali e Contenzioso Roma, 12 febbraio 2014 OGGETTO: Mediazione tributaria Modifiche apportate dall articolo 1, comma 611, della legge 27 dicembre 2013, n. 147

CIRCOLARE N. 1/E Direzione Centrale Affari Legali e Contenzioso Roma, 12 febbraio 2014 OGGETTO: Mediazione tributaria Modifiche apportate dall articolo 1, comma 611, della legge 27 dicembre 2013, n. 147

IL RECLAMO E LA MEDIAZIONE TRIBUTARIA. A cura di Sebastiano Barusco

IL RECLAMO E LA MEDIAZIONE TRIBUTARIA A cura di Sebastiano Barusco I SOGGETTI INTERESSATI Persone fisiche Società di persone Società di capitali IRRILEVANZA SOGGETTIVITÀ CONTRIBUENTE 2 LE CONDIZIONI TIPOLOGIA

IL RECLAMO E LA MEDIAZIONE TRIBUTARIA A cura di Sebastiano Barusco I SOGGETTI INTERESSATI Persone fisiche Società di persone Società di capitali IRRILEVANZA SOGGETTIVITÀ CONTRIBUENTE 2 LE CONDIZIONI TIPOLOGIA

TITOLO: Mediazione tributaria - Chiarimenti e istruzioni operative - Circolare dell Agenzia delle Entrate n. 9/E del 16 marzo 2012.

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 31 28.03.2012-31/GPF/FS/om TITOLO: Mediazione tributaria - Chiarimenti e istruzioni operative - Circolare dell Agenzia delle Entrate n. 9/E del 16 marzo 2012.

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 31 28.03.2012-31/GPF/FS/om TITOLO: Mediazione tributaria - Chiarimenti e istruzioni operative - Circolare dell Agenzia delle Entrate n. 9/E del 16 marzo 2012.

COMMISSIONE TRIBUTARIA PROVINCIALE DI. RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92

COMMISSIONE TRIBUTARIA PROVINCIALE DI RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92 proposto dal sig. (riportare dati identificativi, domicilio fiscale, P. IVA), nato a il, C.F., rappresentato

COMMISSIONE TRIBUTARIA PROVINCIALE DI RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92 proposto dal sig. (riportare dati identificativi, domicilio fiscale, P. IVA), nato a il, C.F., rappresentato

RECLAMO E MEDIAZIONE FISCALE

RECLAMO E MEDIAZIONE FISCALE RECLAMO E MEDIAZIONE NEL PROCESSO TRIBUTARIO Convegno X Settimana nazionale della Conciliazione 2013 Rilancio degli strumenti di giustizia alternativa Panoramica sugli strumenti

RECLAMO E MEDIAZIONE FISCALE RECLAMO E MEDIAZIONE NEL PROCESSO TRIBUTARIO Convegno X Settimana nazionale della Conciliazione 2013 Rilancio degli strumenti di giustizia alternativa Panoramica sugli strumenti

IL RECLAMO E LA MEDIAZIONE TRIBUTARIA IL RECLAMO E LA MEDIAZIONE TRIBUTARIA. Studio Manfredo, Cristiana, Matteo MANFRIANI Dottori Commercialisti 1

UNIONE GIOVANI DOTTORI COMMERCIALISTI FIRENZE - DIREZIONE REGIONALE DELLA TOSCANA E DIREZIONE PROVINCIALE DI PISTOIA DELL AGENZIA DELLE ENTRATE Il reclamo e la mediazione tributaria Gli aspetti procedimentali

UNIONE GIOVANI DOTTORI COMMERCIALISTI FIRENZE - DIREZIONE REGIONALE DELLA TOSCANA E DIREZIONE PROVINCIALE DI PISTOIA DELL AGENZIA DELLE ENTRATE Il reclamo e la mediazione tributaria Gli aspetti procedimentali

OGGETTO: Sospensione feriale: si riparte il 17 settembre

Informativa per la clientela di studio N. 131 del 05.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Sospensione feriale: si riparte il 17 settembre Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 131 del 05.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Sospensione feriale: si riparte il 17 settembre Gentile Cliente, con la stesura del presente documento

Formula 1. Atti processuali RICORSO AVVERSO L AVVISO DI INTIMAZIONE E CONTESTUALE ISTANZA DI SOSPENSIONE DELL ATTO IMPUGNATO

Formula 1 27 FORMULA 1 RICORSO AVVERSO L AVVISO DI INTIMAZIONE E CONTESTUALE ISTANZA DI SOSPENSIONE DELL ATTO IMPUGNATO COMMISSIONE TRIBUTARIA PROVINCIALE DI... Ricorso avverso l avviso di intimazione

Formula 1 27 FORMULA 1 RICORSO AVVERSO L AVVISO DI INTIMAZIONE E CONTESTUALE ISTANZA DI SOSPENSIONE DELL ATTO IMPUGNATO COMMISSIONE TRIBUTARIA PROVINCIALE DI... Ricorso avverso l avviso di intimazione

INDICE SOMMARIO. Presentazione... pag. 7 Annotazioni...» 9 Avvertenza...» 13

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

CIRCOLARE N. 49/E. 2. Rimborsi dovuti ai sensi dell articolo 68 del d.lgs. n. 546 del 1992...4. 2.1. Tempestiva esecuzione dei rimborsi...

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE SETTIMANALE

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

Art. 54 decreto legge

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

CONSIGLIO NAZIONALE ORDINE CONSULENTI DEL LAVORO

CONSIGLIO NAZIONALE ORDINE CONSULENTI DEL LAVORO REGOLAMENTO PER LA TRATTAZIONE DEI RICORSI PROPOSTI AL CONSIGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO Approvato con delibera n. 83 del 22 febbraio

CONSIGLIO NAZIONALE ORDINE CONSULENTI DEL LAVORO REGOLAMENTO PER LA TRATTAZIONE DEI RICORSI PROPOSTI AL CONSIGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO Approvato con delibera n. 83 del 22 febbraio

Prof. Armando Urbano Il contenzioso tributario

Prof. Armando Urbano Il contenzioso tributario Reclamo e mediazione Il contributo unificato Il processo telematico tributario Art. 39, co.11, D.L. 98/2011 Il reclamo e la mediazione, le due nuove fasi

Prof. Armando Urbano Il contenzioso tributario Reclamo e mediazione Il contributo unificato Il processo telematico tributario Art. 39, co.11, D.L. 98/2011 Il reclamo e la mediazione, le due nuove fasi

CONTENZIOSO TRIBUTARIO: IL RICORSO CON ISTANZA DI RECLAMO E MEDIAZIONE E TRATTAZIONE IN PUBBLICA UDIENZA. Dott. Steven Mohamed

CONTENZIOSO TRIBUTARIO: IL RICORSO CON ISTANZA DI RECLAMO E MEDIAZIONE E TRATTAZIONE IN PUBBLICA UDIENZA Dott. Steven Mohamed TRACCIA Un contribuente, lavoratore autonomo, per il periodo d imposta 2013

CONTENZIOSO TRIBUTARIO: IL RICORSO CON ISTANZA DI RECLAMO E MEDIAZIONE E TRATTAZIONE IN PUBBLICA UDIENZA Dott. Steven Mohamed TRACCIA Un contribuente, lavoratore autonomo, per il periodo d imposta 2013

Cartelle per posta: prova dell avvenuta notifica

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

Fiscal News La circolare di aggiornamento professionale N. 363 09.12.2014 Cartelle per posta: prova dell avvenuta notifica Equitalia deve dimostrare che il plico raccomandato conteneva la cartella esattoriale

CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO dalla L.

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

xxxxxxxxxxxxxx All Amministrazione Finanziaria Ufficio delle Entrate di Oggetto: ricorso avverso Cartella Esattoriale n. xxx 2007

S t u d i o M a n f r e d i n i D o t t. s s a M o n i c a V i c o l o L e a r d i n. 2 6 1 5 0 6 8 P o z z o l o F. r o ( A L ) ALL'ON.LE COMMISSIONE TRIBUTARIA PROVINCIALE DI xxxxxxxxxxxxxx All Amministrazione

S t u d i o M a n f r e d i n i D o t t. s s a M o n i c a V i c o l o L e a r d i n. 2 6 1 5 0 6 8 P o z z o l o F. r o ( A L ) ALL'ON.LE COMMISSIONE TRIBUTARIA PROVINCIALE DI xxxxxxxxxxxxxx All Amministrazione

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n. 472 Art. 17, secondo comma, D.L.vo 18 dicembre 1997,

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n. 472 Art. 17, secondo comma, D.L.vo 18 dicembre 1997,

MEDIAZIONE TRIBUTARIA

MEDIAZIONE TRIBUTARIA Novità Fiscali 2012: dal federalismo fiscale all abuso del diritto (IV Convegno Lerici) 1 MEDIAZIONE TRIBUTARIA L istanza di mediazione (di seguito, istanza) è obbligatoria a pena

MEDIAZIONE TRIBUTARIA Novità Fiscali 2012: dal federalismo fiscale all abuso del diritto (IV Convegno Lerici) 1 MEDIAZIONE TRIBUTARIA L istanza di mediazione (di seguito, istanza) è obbligatoria a pena

prof. avv. Paola ROSSI

NUOVI LIMITI ALLA COMPENSAZIONE IN PRESENZA DI DEBITI PER RUOLI SCADUTI prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

NUOVI LIMITI ALLA COMPENSAZIONE IN PRESENZA DI DEBITI PER RUOLI SCADUTI prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE

COMANDO DI POLIZIA LOCALE") CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

INDICE. Prefazione... pag. 9 Le principali modifiche normative e interpretative del 2011 e 2012... pag. 13

INDICE Prefazione... pag. 9 Le principali modifiche normative e interpretative del 2011 e 2012... pag. 13 CAPITOLO PRIMO L AUTOTUTELA 1. Inquadramento normativo... pag. 31 1.1 Le fonti... pag. 32 1.2 Gli

INDICE Prefazione... pag. 9 Le principali modifiche normative e interpretative del 2011 e 2012... pag. 13 CAPITOLO PRIMO L AUTOTUTELA 1. Inquadramento normativo... pag. 31 1.1 Le fonti... pag. 32 1.2 Gli

IL DIRETTORE DELL AGENZIA DELLE ENTRATE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone

Prot. N. 27036 Approvazione del nuovo modello di cartella di pagamento e dei fogli Avvertenze relativi ai ruoli dell Agenzia delle entrate, ai sensi dell art. 25 del decreto del Presidente della Repubblica

Prot. N. 27036 Approvazione del nuovo modello di cartella di pagamento e dei fogli Avvertenze relativi ai ruoli dell Agenzia delle entrate, ai sensi dell art. 25 del decreto del Presidente della Repubblica

Il Caso della settimana

N.18 del 10.05.2012 Il Caso della settimana A cura di Alessandro Borghese Reclamo su una ipotesi di ricostruzione indiretta di ricavi L art. 39, comma 9, del D.L. luglio 2011, n. 98, convertito, con modificazioni,

N.18 del 10.05.2012 Il Caso della settimana A cura di Alessandro Borghese Reclamo su una ipotesi di ricostruzione indiretta di ricavi L art. 39, comma 9, del D.L. luglio 2011, n. 98, convertito, con modificazioni,

3.1. Chiamata in giudizio e costituzione in giudizio.

Conseguenze dell istanza Conseguenze dell istanza 3. Conseguenze dell istanza. 3.1. Chiamata in giudizio e costituzione in giudizio. Le conseguenze della presentazione dell istanza di mediazione possono

Conseguenze dell istanza Conseguenze dell istanza 3. Conseguenze dell istanza. 3.1. Chiamata in giudizio e costituzione in giudizio. Le conseguenze della presentazione dell istanza di mediazione possono

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

Città di Lecce SETTORE TRIBUTI E FISCALITA LOCALE