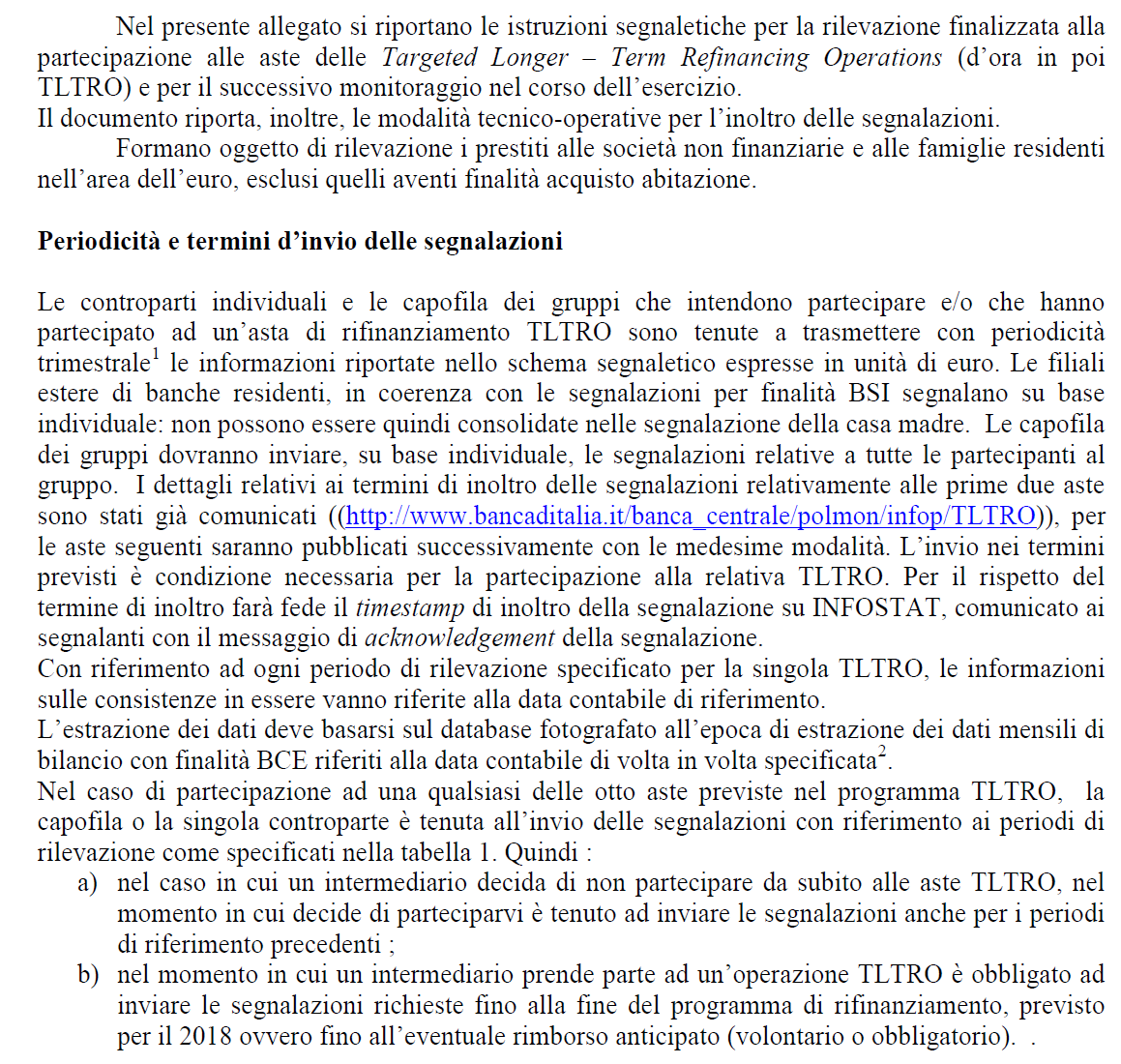

TLTRO. Banca Centrale Europea Targeted Longer-Term Refinancing Operations. Intervento del dr. M. Proietti Resp. Soluzioni Finanziarie Iccrea Banca

|

|

|

- Maria Gambino

- 8 anni fa

- Visualizzazioni

Transcript

1 Titoli di Stato italiani indicizzati all inflazione TLTRO Banca Centrale Europea Targeted Longer-Term Refinancing Intervento del dr. M. Proietti Resp. Soluzioni Finanziarie Iccrea Banca 14 maggio 2015

2 2

3 Una sintesi delle principali caratteristiche delle operazioni di politica monetaria 3

4 Operazioni di rifinanziamento principale Operazioni di rifinanziamento a più lungo termine Operazioni di regolazione puntuale Operazioni di tipo strutturale 4

5 5

6 6

7 L ANDAMENTO DEI TASSI BCE 7

8 8

9 9

10 10

11 11

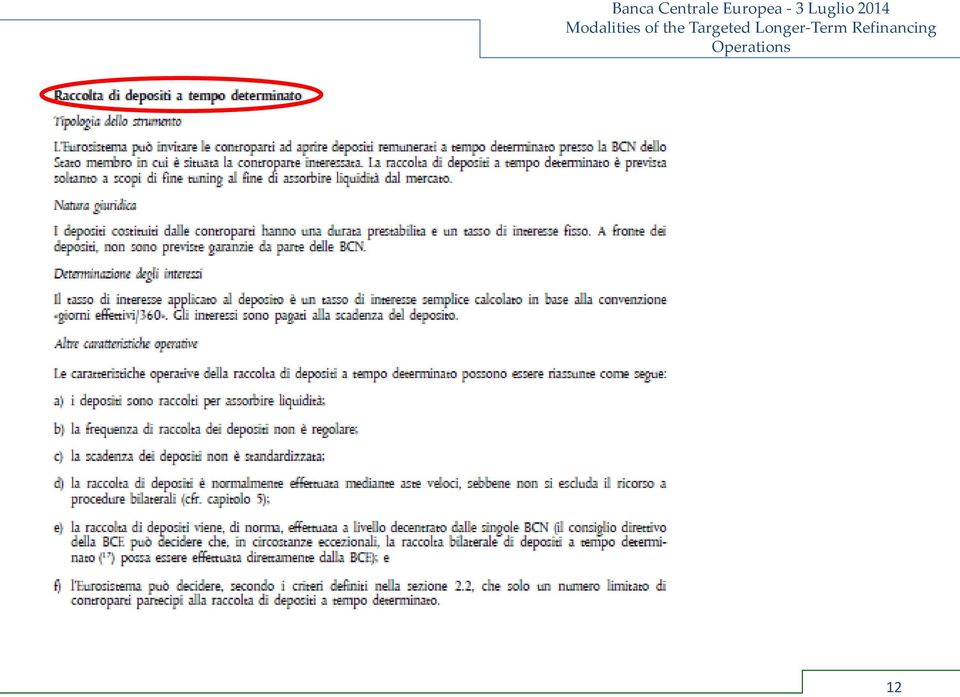

12 12

13 Corridoio del tasso d interesse overnight Livello del tasso di rifinanziamento marginale Livello del tasso di deposito marginale 13

14 14

15 15

16 16

17 Il quantitative easing c.d. QE è uno strumento di politica monetaria non standard e viene attuato in sintesi attraverso: 1) programma di acquisto di attività finanziarie da parte della BCE; 2) operazioni di rifinanziamento a lungo termine LTRO T-LTRO NEW 17

operazioni di")

18 Le Longer Term Refinancing Operation, in sigla LTRO, sono delle operazioni di mercato aperto condotte dalla Banca centrale europea per la gestione dei tassi di interesse e della liquidità nell Eurozona. Nello specifico le LTRO rientrano nella più ampia categoria di operazione di rifinanziamento di più lungo termine (che come noto - sono normalmente delle transazioni tese a fornire liquidità al sistema e di regola sono condotte con cadenza mensile e scadenza a tre mesi: è però possibile che le LTRO avvengano anche a intervalli irregolari e con altre scadenze es. sei mesi o dodici). Di solito gli attori operativi di queste immissioni di liquidità sono le banche centrali nazionali che operano sulla base di aste standardizzate e di calendari prestabiliti. Usualmente questi strumenti servono solo per una efficiente gestione della liquidità nell Eurosistema e la Banca centrale europea non li utilizza per inviare segnali sui tassi agendo di conseguenza come rate taker. In circostanze straordinarie può però accadere che la Bce conduca operazioni di questo tipo a tasso fisso e quindi possa influenzare direttamente il mercato. E il caso delle recenti operazioni di LTRO con le quali la BCE, per arginare la crisi di liquidità dell Eurozona, ha fornito circa mille miliardi di euro in finanziamenti di breve a un tasso dell 1% alle banche europee tra la fine del 2011 e i primi mesi del In particolare il 21 dicembre del 2011 la BCE ha collocato con un asta circa 489,19 miliardi di euro con scadenza al 29 gennaio 2015 (e opzione di pagamento anticipata a un anno). Il 29 febbraio 2012 un altra asta ha fornito ulteriore liquidità alle banche per circa 529,53 miliardi di euro (scadenza al 26 febbraio 2015). L obiettivo era quello di normalizzare i parametri del credito nell Eurozona ed evitare un credit crunch: si incoraggiavano in sostanza le banche a ricomprare parte del debito sovrano europeo che in quei mesi, soprattutto nell Europa periferica, registrava tassi troppo elevati. 18

.")

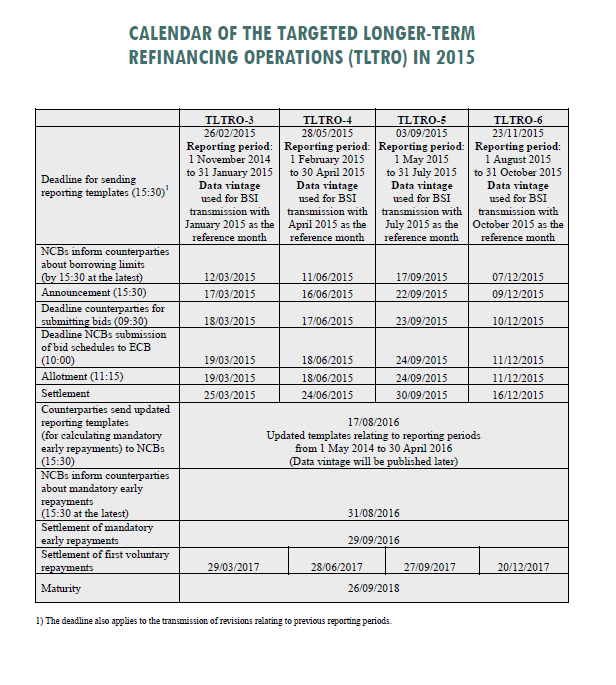

19 Il 5 giugno 2014 il Consiglio Direttivo della BCE ha annunciato misure volte a migliorare il funzionamento del meccanismo di trasmissione della politica monetaria sostenendo il processo di erogazione del credito bancario all economia reale (Decision of the ECB of 29 July 2014 on measures relating to targeted longer-term refinancing operations (ECB/2014/34)). In particolare, il Consiglio Direttivo ha deciso di condurre per un periodo di due anni, con cadenza trimestrale, una serie di operazioni mirate di rifinanziamento a più lungo termine (T-LTRO). Il tasso di interesse sarà fisso per tutta la durata delle operazioni e pari al tasso sulle operazioni di rifinanziamento principali dell Eurosistema presente alla data dell operazione più uno spread fisso. Dopo 24 mesi da ciascuna operazione - e con frequenza semestrale - le controparti avranno l opzione di rimborsare in tutto o in parte gli ammontari aggiudicati. Le controparti che abbiano partecipato alle T-LTRO e i cui prestiti netti verso le istituzioni private non finanziarie, ad esclusione dei prestiti per l'acquisto di case, nel periodo 1 maggio aprile 2016 siano al di sotto di uno specifico livello (benchmark) dovranno rimborsare obbligatoriamente i fondi ottenuti nelle operazioni a settembre Tutte le operazioni scadranno il 26 settembre

20 Analisi delle modalità operative per la partecipazione al T-LTRO L analisi dell operazione T-LTRO richiede la considerazione dei seguenti aspetti Analisi del set informativo da fornire per la partecipazione al T-LTRO Analisi della meccanica di funzionamento del T-LTRO e del connesso accesso al credito 20

21 NEW Cfr slide successiva 21

22 Cfr. slide successiva per una prima visione del template BCE e per i dettagli slide dedicate all analisi del contenuto del template 22

23 TEMPLATE BCE Banca Centrale Europea - 3 Luglio

24 Sulla base delle grandezze rappresentate nell invio del primo template BCE o specificatamente sulla dimensione dello stock di finanziamenti a imprese non finanziare, a famigli e associazioni no profit: 24

25 25

26 DATE DI RIFERIMENTO DEI TEMPLATE DA INVIARE ALLA BANCA D ITALIA E IL RELATIVO PERIODO DI RIEFRIMENTO 26

27 27

28 28

29 29

30 Limiti all indebitamento Banca Centrale Europea - 3 Luglio 2014 Le controparti di una TLTRO sono soggette a limiti di richiesta calcolati sulla base dei finanziamenti alle istituzioni non finanziarie e alle famiglie, al netto di quelli per l acquisto di abitazioni (eligible loans and eligible net lending), erogati dalla singola istituzione partecipante all operazione TLTRO, o dall aggregato dei partecipanti nel caso di un gruppo TLTRO Eligible loans Stock di finanziamenti al netto di quelli cartolarizzati o trasferiti ma senza cancellazione dal bilancio Eligible net lending Incremento o decremento dei prestiti al netto dei rimborsi di periodo 30

31 Prime due TLTRO Banca Centrale Europea - 3 Luglio 2014 Definito 𝐶𝑘 con 𝑘 = 1,2,, 8 la richiesta di liquidità della generica controparte in ciascuna delle otto TLTRO previste, indichiamo con 𝐼𝐴 il limite iniziale di indebitamento e con 𝑂𝐿 l ammontare degli eligible loans erogati alla data del 30 Aprile 2014 (dato statico). Dato: 𝐼𝐴 = 0.07 𝑂𝐿 deve essere rispettato il seguente vincolo: 𝐶1 + 𝐶2 𝐼𝐴 Questo significa che la richiesta totale nelle prime due TLTRO non deve superare il 7% degli eligible loans in essere al 30 Aprile

32 TLTRO successive Banca Centrale Europea - 3 Luglio 2014 Dato l ammontare di eligible net lending 𝑁𝐿𝑚 al generico mese 𝑚, l ammontare medio di questi finanziamento per il periodo tra Maggio 2013 e Aprile 2014 è così definito: 1 𝑁𝐿 = 𝑁𝐿𝑀𝑎𝑔𝑔𝑖𝑜 𝑁𝐿𝐺𝑖𝑢𝑔𝑛𝑜 𝑁𝐿𝐴𝑝𝑟𝑖𝑙𝑒 Definiamo inoltre 𝐵𝐸𝑘 con 𝑘 = 3,4,, 8 il benchmark per la k-esima TLTRO successiva alle prime due Se 𝑁𝐿 0 allora 𝐵𝐸𝑘 = 0 per tutte le TLTRO 𝑘 = 3,4,, 8 Questo è il caso della generica controparte che ha aumentato le sue consistenze di eligible loans tra il 30 Aprile 2013 e il 30 Aprile 2014, che ha quindi un valore medio positivo di eligible net lending tra Maggio 2013 e aprile Ponendo il benchmark pari a zero di fatto si considera costante l ammontare di eligible loans a partire dal 30 Aprile 2014 e ad un livello pari a quello raggiunto entro tale data 32

33 TLTRO successive Banca Centrale Europea - 3 Luglio 2014 Vediamo un esempio grafico del caso appena trattato Fonte: European Central Bank, Modalities of the targeted longer-term refinancing operations, 3 July

34 Banca Centrale Europea - 3 Luglio 2014 TLTRO successive Se 𝑁𝐿 < 0 allora 𝐵𝐸𝑘 = 𝑁𝐿 𝑛𝑘 per tutte le TLTRO 𝑘 = 3,4,, 8 𝑛𝑘 è dato dal numero di mesi trascorsi da Aprile 2014 al mese in cui sono disponibili i dati sul finanziamento alle famiglie, che possiamo definire come mese di assegnazione. Il valore massimo che 𝑛𝑘 può assumere è 12. Questo è il caso della generica controparte che ha ridotto le sue consistenze di eligible loans tra il 30 Aprile 2013 e il 30 Aprile 2014, che ha quindi un valore medio negativo di eligible net lending tra Maggio 2013 e aprile Il benchmark fino al 30Aprile 2015 sarà dato dal prodotto tra il valore medio di eligible net lending fino al 30 Aprile 2014 e il valore assunto da 𝑛𝑘. Successivamente, ponendo 𝑛𝑘 = 12, si considera costante l ammontare di eligible loans e ad un livello pari a quello stimato per il 30 Aprile Tabella 1: valori assunti da 𝒏𝒌 k Mese della TLTRO Marzo 2015 Giugno 2015 Settembre 2015 Dicembre 2015 Marzo 2016 Giugno 2016 Mese di assegnazione Gennaio 2015 Aprile 2015 Luglio 2015 Ottobre 2015 Gennaio 2016 Aprile 2016 Nk Fonte: European Central Bank, Modalities of the targeted longer-term refinancing operations, 3 July

35 TLTRO successive Banca Centrale Europea - 3 Luglio 2014 Vediamo anche qui un esempio grafico del caso appena trattato Fonte: European Central Bank, Modalities of the targeted longer-term refinancing operations, 3 July

36 TLTRO successive Banca Centrale Europea - 3 Luglio 2014 Definiamo ora con 𝐶𝑁𝐿𝑘 con 𝑘 = 3,4,, 8 l ammontare cumulato di eligible net lending da Maggio 2014 al mese di assegnazione della k-esima TLTRO Ad esempio per 𝑘 = 3, secondo i dati della Tabella 1 si avrà: 𝐶𝑁𝐿3 = 𝑁𝐿𝑀𝑎𝑔𝑔𝑖𝑜 𝑁𝐿𝐺𝑖𝑢𝑔𝑛𝑜 𝑁𝐿𝐺𝑒𝑛𝑛𝑎𝑖𝑜 2015 Dato 𝐴𝐴𝑘 = 3 𝐶𝑁𝐿𝑘 𝐵𝐸𝑘 per tutte le TLTRO a partire dalla terza deve essere rispettato il seguente vincolo: 𝑘 1 𝐶𝑘 𝑚𝑎𝑥 0, 𝐴𝐴𝑘 𝐶𝑗 𝑗=3 Questo significa che per ogni TLTRO successiva alle prime due non può essere richiesto un importo che superi tre volte l ammontare di 𝐶𝑁𝐿𝑘 che eccede il benchmark, al netto degli importi eventualmente presi in prestito nelle precedenti TLTRO (sempre a partire dalla terza) 36

37 Banca Centrale Europea - 3 Luglio 2014 Rimborsi anticipati obbligatori Le TLTRO scadono il 26 Settembre 2018 ma al 30 Aprile 2016 viene effettuato un controllo sui flussi di impieghi al settore non finanziario La controparte avente eligible net lending inferiore al benchmark, per il periodo tra il 1 Maggio 2014 e il 30 Aprile 2016, sarà tenuta a rimborsare il prestito a Settembre 2016 Quindi se 𝐵𝐸8 > 𝐶𝑁𝐿8 allora il rimborso anticipato obbligatorio (𝑀𝑅) sarà pari a: 8 𝑀𝑅 = 𝐶𝑘 𝑘=1 Questo significa che se il totale di eligible net lending erogato tra Maggio 2014 e Aprile 2016 è inferiore al benchmark per l ultima TLTRO l intero ammontare preso a prestito nelle varie TLTRO deve essere rimborsato entro Settembre

, a Settembre 2016 sarà obbligata a rimborsare la")

38 Banca Centrale Europea - 3 Luglio 2014 Rimborsi anticipati obbligatori Se invece 𝐵𝐸8 𝐶𝑁𝐿8 ma 8𝑗=3 𝐶𝑗 > 𝐴𝐴8 allora il rimborso anticipato obbligatorio a Settembre 2016 (𝑀𝑅) sarà pari a: 8 𝑀𝑅 = 𝐶𝑗 𝐴𝐴8 𝑗=3 Questo significa che se la controparte tra Marzo 2015 e Giugno 2016 ha preso in prestito un ammontare superiore alla base di riferimento (𝐴𝐴8 ), a Settembre 2016 sarà obbligata a rimborsare la differenza 38

39 ANALISI DEL TEMPLATE BCE Banca Centrale Europea - 3 Luglio

40 ANALISI DEL TEMPLATE BCE Banca Centrale Europea - 3 Luglio

41 T-LTRO GROUP La BCE consente la partecipazione alle T-LTRO ad aggregazioni di banche, formalmente accreditate come T-LTRO Group, attraverso la partecipazione di un solo membro del gruppo riconosciuto come «Lead Institution». Per poter partecipare al T-LTRO Group si devono soddisfare i seguenti requisiti: -ciascun membro deve avere stretti legami con altri membri del gruppo o, in alternativa, deve assolvere l obbligo di riserva indirettamente tramite un altro istituto del gruppo; -la «Lead Institution» deve essere una controparte diretta alle OMA; -la «Lead Institution» deve presentare richiesta alla Banca Centrale Nazionale con allegate le adesioni formali di tutti i membri del gruppo; -la Banca Centrale Nazionale deve riconoscere il Gruppo e approvare le adesioni dei singoli partecipanti. 41

42 Riferimenti Banca Centrale Europea - 3 Luglio 2014 European Central Bank Modalities of the targeted longer-term refinancing operations 3 July

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 giugno 2015 Credito in folle I dati di aprile 2015 del sistema bancario italiano 1 confermano la lentezza del settore creditizio nel reagire agli stimoli monetari. Dopo il

RAPPORTO CER Aggiornamenti 12 giugno 2015 Credito in folle I dati di aprile 2015 del sistema bancario italiano 1 confermano la lentezza del settore creditizio nel reagire agli stimoli monetari. Dopo il

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 marzo 2015 Timidi segnali di risveglio I dati di gennaio 2015 1 confermano, al netto di alcuni salti statistici, il lento miglioramento nella dinamica delle più importanti

RAPPORTO CER Aggiornamenti 12 marzo 2015 Timidi segnali di risveglio I dati di gennaio 2015 1 confermano, al netto di alcuni salti statistici, il lento miglioramento nella dinamica delle più importanti

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

Economia Monetaria - Slide 7

1 Economia Monetaria - Slide 7 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

1 Economia Monetaria - Slide 7 Giorgio Calcagnini Università di Urbino Dip. Economia, Società, Politica giorgio.calcagnini@uniurb.it http://www.econ.uniurb.it/calcagnini/ http://www.econ.uniurb.it/calcagnini/economiamonetaria12.html

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE SCHEDA INFORMATIVA SINTETICA

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese. Prof.ssa A. Malinconico 1

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

SUPPLEMENTO AL DOCUMENTO DI REGISTRAZIONE

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

I tassi di interesse nella realtà di Eurolandia

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

PROSPETTO MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE. (ai sensi del D.L. 185/2008)

") Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

La politica monetaria I meccanismi di trasmissione. Giuseppe G. Santorsola 1

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

I TITOLI DI STATO. Modalità di collocamento

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

DATI E TENDENZE SUL CREDITO ALLE IMPRESE IN ITALIA AL: 31 LUGLIO 2015

REPORT No. 20 del 24 settembre 2015 INDICE DATI E TENDENZE SUL CREDITO ALLE IMPRESE IN ITALIA AL: 31 LUGLIO 2015 Premessa e definizione degli aggregati creditizi sottoposti a monitoraggio 1. Evoluzione

REPORT No. 20 del 24 settembre 2015 INDICE DATI E TENDENZE SUL CREDITO ALLE IMPRESE IN ITALIA AL: 31 LUGLIO 2015 Premessa e definizione degli aggregati creditizi sottoposti a monitoraggio 1. Evoluzione

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

BANCA CENTRALE EUROPEA

19.10.2001 IT Gazzetta ufficiale delle Comunità europee L 276/21 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) BANCA CENTRALE EUROPEA INDIRIZZO DELLA BANCA CENTRALE EUROPEA

19.10.2001 IT Gazzetta ufficiale delle Comunità europee L 276/21 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) BANCA CENTRALE EUROPEA INDIRIZZO DELLA BANCA CENTRALE EUROPEA

www.alexpander.it TAEG Tasso Annuo Effettivo Globale TASSO GLOBALE

TAEG Tasso Annuo Effettivo Globale Costo totale del credito a carico del consumatore espresso in percentuale annua del credito concesso 1. Il TAEG, come indicato dall art. 122, d.lgs. 385/93, T.U. delle

TAEG Tasso Annuo Effettivo Globale Costo totale del credito a carico del consumatore espresso in percentuale annua del credito concesso 1. Il TAEG, come indicato dall art. 122, d.lgs. 385/93, T.U. delle

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

Foglio Comparativo Mutui Versione: 04/07/2011

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. Istituzione del prestito d onore per laureati N. 5336. d iniziativa del deputato CROLLA

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 5336 PROPOSTA DI LEGGE d iniziativa del deputato CROLLA Istituzione del prestito d onore per laureati Presentata il 3 luglio 2012 ONOREVOLI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 5336 PROPOSTA DI LEGGE d iniziativa del deputato CROLLA Istituzione del prestito d onore per laureati Presentata il 3 luglio 2012 ONOREVOLI

MISURE ECONOMICO FINANZIARIE

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

LA STRATEGIA DELLA BCE PER AUMENTARE IL CREDITO

Direzione Affari Economici e Centro Studi LA STRATEGIA DELLA BCE PER AUMENTARE IL CREDITO ALLE IMPRESE E ALLE FAMIGLIE Lo scorso 5 giugno il Consiglio direttivo della BCE ha varato il programma Targeted

Direzione Affari Economici e Centro Studi LA STRATEGIA DELLA BCE PER AUMENTARE IL CREDITO ALLE IMPRESE E ALLE FAMIGLIE Lo scorso 5 giugno il Consiglio direttivo della BCE ha varato il programma Targeted

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

Economie regionali. Bologna aprile 2010

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

INFORMATIVA MUTUI CASA. 01 ottobre 2013 Ultimo aggiornamento 01 ottobre 2013

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

BANCHE CENTRALI: LA RISPOSTA ALLA CRISI. BCE E FED A CONFRONTO

866 BANCHE CENTRALI: LA RISPOSTA ALLA CRISI. BCE E FED A CONFRONTO a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia EXECUTIVE SUMMARY

866 BANCHE CENTRALI: LA RISPOSTA ALLA CRISI. BCE E FED A CONFRONTO a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia EXECUTIVE SUMMARY

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

POLITICHE DI INVESTIMENTO

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

Totale 766 6.209.177 4.172 9.925.966 70 99.746 293 760.874 5.301 16.995.764 -44,17-55,93 19,85 25,97 14,75 114,49-34,16-54,08-1,08-28,20

PROTESTI CAMBIARI anno ASSEGNI CAMBIALI TRATTE ACCETTATE TRATTE NON ACC. 29 numero importo numero importo numero importo numero importo numero importo gennaio 362 3.72.583,43 58 1.8.123,1 1 4.949,79 51

PROTESTI CAMBIARI anno ASSEGNI CAMBIALI TRATTE ACCETTATE TRATTE NON ACC. 29 numero importo numero importo numero importo numero importo numero importo gennaio 362 3.72.583,43 58 1.8.123,1 1 4.949,79 51

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

FOGLIO COMPARATIVO DEI MUTUI

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

DATI E TENDENZE SUL CREDITO ALLE IMPRESE IN ITALIA AL: 30 SETTEMBRE 2015

REPORT No. 22 dell 12 novembre 2015 INDICE DATI E TENDENZE SUL CREDITO ALLE IMPRESE IN ITALIA AL: 30 SETTEMBRE 2015 Premessa e definizione degli aggregati creditizi sottoposti a monitoraggio 1. Evoluzione

REPORT No. 22 dell 12 novembre 2015 INDICE DATI E TENDENZE SUL CREDITO ALLE IMPRESE IN ITALIA AL: 30 SETTEMBRE 2015 Premessa e definizione degli aggregati creditizi sottoposti a monitoraggio 1. Evoluzione

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

CHE COS È IL MUTUO GARANTITO DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

INFORMAZIONI SULLA BANCA Denominazione legale: - Sede legale e Amministrativa: Via Provinciale Lucchese, 125/b Tel.: 0573/91391 Fax: 0573/572442 Sito Internet: www.vibanca.it - E-mail: info@vibanca.it

INFORMAZIONI SULLA BANCA Denominazione legale: - Sede legale e Amministrativa: Via Provinciale Lucchese, 125/b Tel.: 0573/91391 Fax: 0573/572442 Sito Internet: www.vibanca.it - E-mail: info@vibanca.it

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

I titoli di debito: elementi distintivi

I titoli di debito: elementi distintivi Valore nominale Modalità di remunerazione Titolo con cedola: tasso cedolare, cedola, data/e di godimento Titolo senza cedola o zero coupon Rischi tipici Rischio

I titoli di debito: elementi distintivi Valore nominale Modalità di remunerazione Titolo con cedola: tasso cedolare, cedola, data/e di godimento Titolo senza cedola o zero coupon Rischi tipici Rischio

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze) 1. Ad aprile 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.848 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2014 (principali evidenze) 1. Ad aprile 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.848 miliardi di euro (cfr. Tabella 1) è nettamente

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Il Piano di Accumulo e le modalità Switch Pictet. La soluzione più semplice per investire con metodo

Il Piano di Accumulo e le modalità Switch Pictet La soluzione più semplice per investire con metodo PIANO DI ACCUMULO: DEFINIZIONE COS E Il PAC è una modalità di investimento che prevede l acquisto di

Il Piano di Accumulo e le modalità Switch Pictet La soluzione più semplice per investire con metodo PIANO DI ACCUMULO: DEFINIZIONE COS E Il PAC è una modalità di investimento che prevede l acquisto di

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

IL QUADRO DEL CREDITO IN UMBRIA

IL QUADRO DEL CREDITO IN UMBRIA Perugia, 24 ottobre 2014 In collaborazione con Impieghi: il quadro al 30/06/2014 (dati in mln di e composizione %) IMPIEGHI (in milioni di euro) 1 - IMPRESE 2 - FAMIGLIE

IL QUADRO DEL CREDITO IN UMBRIA Perugia, 24 ottobre 2014 In collaborazione con Impieghi: il quadro al 30/06/2014 (dati in mln di e composizione %) IMPIEGHI (in milioni di euro) 1 - IMPRESE 2 - FAMIGLIE

I mercati finanziari. Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

I mercati finanziari Obiettivi: cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse Le attività finanziarie Due attività: Moneta non frutta interessi serve per le

1) MUTUO GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE A TASSO FISSO

MUTUO GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE A TASSO FISSO") Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna

INSIEME PER LA RIPRESA LO STATO DELL ECONOMIA REGIONALE intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna 1 La congiuntura

INSIEME PER LA RIPRESA LO STATO DELL ECONOMIA REGIONALE intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna 1 La congiuntura

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

DISPOSIZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI

TITOLO IV Capitolo 2 AMBITO DI APPLICAZIONE Circolare n 288 del 3 aprile 2015 Sezione I Disposizioni di carattere generale TITOLO IV - Capitolo 2 AMBITO DI APPLICAZIONE SEZIONE I DISPOSIZIONI DI CARATTERE

TITOLO IV Capitolo 2 AMBITO DI APPLICAZIONE Circolare n 288 del 3 aprile 2015 Sezione I Disposizioni di carattere generale TITOLO IV - Capitolo 2 AMBITO DI APPLICAZIONE SEZIONE I DISPOSIZIONI DI CARATTERE

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano alcuni

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano alcuni

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Moltiplicatore monetario

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Moltiplicatore monetario

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

I PRODOTTI DI MUTUO OFFERTI

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n. 185/2008 convertito nella Legge n.2/2009 Gentile Cliente, questo documento ha lo scopo

Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo. Regolamento

Regolamento Approvato il 27 gennaio 2011 1 2 Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo Regolamento Articolo 1: Ambito della garanzia

Regolamento Approvato il 27 gennaio 2011 1 2 Fondo di Garanzia dei portatori di titoli obbligazionari emessi da banche appartenenti al Credito Cooperativo Regolamento Articolo 1: Ambito della garanzia

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Circolare N.118 del 12 Settembre 2011. Mutui famiglia, nuova proroga per la moratoria fino al 31 gennaio 2012

Circolare N.118 del 12 Settembre 2011 Mutui famiglia, nuova proroga per la moratoria fino al 31 gennaio 2012 Mutui famiglia: nuova proroga per la moratoria fino al 31 gennaio 2012 Gentile cliente con la

Circolare N.118 del 12 Settembre 2011 Mutui famiglia, nuova proroga per la moratoria fino al 31 gennaio 2012 Mutui famiglia: nuova proroga per la moratoria fino al 31 gennaio 2012 Gentile cliente con la

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Quesiti a risposta multipla

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

NUMERO 97 MAGGIO 2015

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

Caratteristiche e rischi tipici comuni a tutte le tipologie di mutui ipotecari

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI IPOTECARI (Decreto legge n. 185/08 Misure per il sostegno a famiglie, lavoro, occupazione e impresa) Informazioni sulla Banca CASSA DI RISPARMIO DI

INFORMAZIONI GENERALI SULLE DIVERSE TIPOLOGIE DI MUTUI IPOTECARI (Decreto legge n. 185/08 Misure per il sostegno a famiglie, lavoro, occupazione e impresa) Informazioni sulla Banca CASSA DI RISPARMIO DI

CONVENZIONE. per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

CONVENZIONE per la gestione delle risorse conferite ai sensi della Delibera di Giunta n... del e ripartita ai sensi del relativo bando in forma di STRUMENTO IBRIDO DI PATRIMONIALIZZAZIONE TRA la Camera

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Il presente documento ha lo scopo di fornire un informativa, ai sensi delle Disposizioni di Trasparenza emanate da Banca d Italia, sulle

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Il presente documento ha lo scopo di fornire un informativa, ai sensi delle Disposizioni di Trasparenza emanate da Banca d Italia, sulle

ICCREA BANCA. Direttore Generale Leonardo Rubattu 15 Marzo 2013

ICCREA BANCA Direttore Generale Leonardo Rubattu 15 Marzo 2013 Agenda 1. Chi è Iccrea Banca 2. Struttura e dimensione del bilancio 3. Evoluzione dell andamento dei tassi 4. Attività collateralizzata 5.

ICCREA BANCA Direttore Generale Leonardo Rubattu 15 Marzo 2013 Agenda 1. Chi è Iccrea Banca 2. Struttura e dimensione del bilancio 3. Evoluzione dell andamento dei tassi 4. Attività collateralizzata 5.

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi INAIL: sconto sui premi 2013/2014 al 14,17% Gentile cliente, con la presente desideriamo informarla che l INAIL, con la determina del 11.03.2014

News per i Clienti dello studio Ai gentili clienti Loro sedi INAIL: sconto sui premi 2013/2014 al 14,17% Gentile cliente, con la presente desideriamo informarla che l INAIL, con la determina del 11.03.2014

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO PREMESSA Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO PREMESSA Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

I PRODOTTI DI MUTUO OFFERTI. La nostra Banca offre alla propria clientela i seguenti mutui ipotecari per l acquisto dell abitazione principale

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n 185/2008 convertito nella Legge 2/2009 Marino, 08/04/2009. Gentile cliente, il presente

Mutui garantiti da ipoteca per l acquisto dell abitazione principale Informativa di trasparenza ai sensi del D.L. n 185/2008 convertito nella Legge 2/2009 Marino, 08/04/2009. Gentile cliente, il presente