Studio Manara Matarese & Associati. Voluntary Disclosure - Riflessioni

|

|

|

- Benedetta Viviani

- 8 anni fa

- Visualizzazioni

Transcript

1 Studio Manara Matarese & Associati Voluntary Disclosure - Riflessioni

2

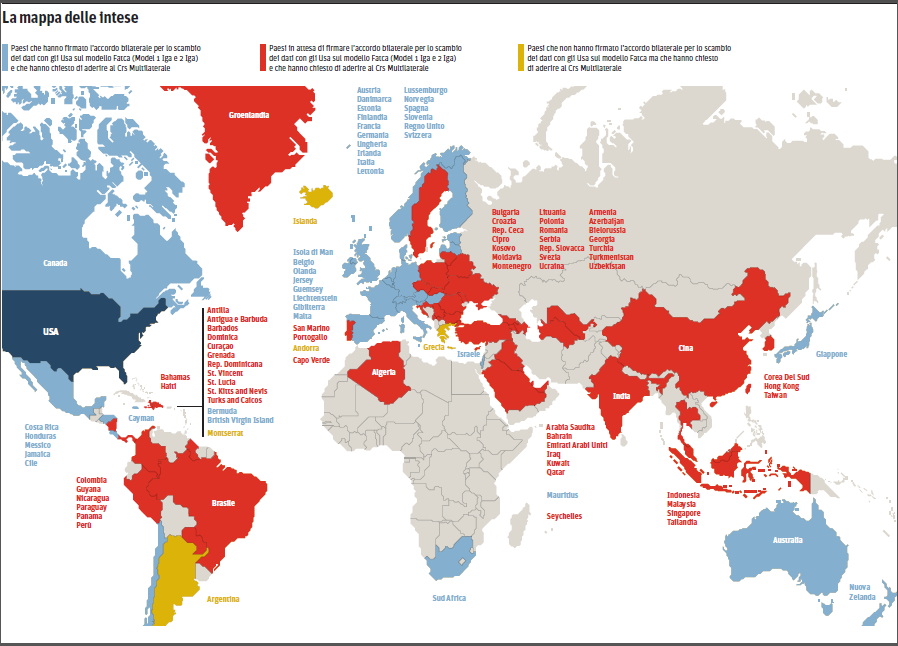

3 Sulla spinta dell accordo FACTA (Foreign Account Tax Compliance Act firmato a Roma il 10 gennaio 2014), è stato sviluppato in sede OCSE un meccanismo multilaterale di scambio automatico di informazioni ai fini fiscali (Common Reporting Standard CRS) approvato il 16 novembre 2014 in occasione del vertice del G20 a Brisbane. L Art 26 non prevede ancora lo scambio automatico di informazioni, ma lo scambio di informazioni su richiesta. L Art 27 consentirà di inoltrare richieste di informazioni concernenti un gruppo di contribuenti. (una richiesta potrà partire direttamente dall AdE) Al Global Forum dell ottobre 2014 a Berlino 58 giurisdizioni si sono impegante ad attuare il CRS dal 2016 e 51 tra esse (tra cui l Italia e la Svizzera) hanno firmato il Multilateral Competent Authority Agreement (MCAA) concepito come una piattaforma comune per implementare lo scambio automatico di informazioni in ambito globale a partire dal

4

5 SVIZZERA Il Parlamento Svizzero ha approvato il 12 dicembre 2014 il nuovo Art 305 bis CP Svizzero rendendo punibile anche il riciclaggio del «provento» di infrazioni fiscali gravi. Questo apre la strada alle rogatorie estere per ottenere informazioni e documenti contabili e bancari nell interesse di un procedimento penale avviato all estero per titolo di riciclaggio del provento di infrazioni fiscali aggravate. Queste rogatorie saranno respinte se riguardano comportamenti compiuti prima dell entrata in vigore dell Art 305 bis CP.(divieto di applicazione retroattiva) In base al programma varato dal Governo svizzero, le banche raccoglieranno le informazioni riguardanti contribuenti esteri nel corso del 2017, in modo che le stesse saranno disponibili per lo scambio automatico non prima del Ciò potrà avvenire soltanto però con quei Paesi che disporranno di una piattaforma informatica compatibile con quella svizzera.

In base al programma varato dal Governo svizzero, le banche raccoglieranno le informazioni riguardanti contribuenti esteri nel corso del 2017, in modo che le")

6 WEISSEGELDSTRATEGIE (Soft law della Finma) I titolari di conti in Svizzera che non possono dimostrare di essere compliant con il proprio fisco trovano sempre più difficoltà a ritirare fondi o farli trasferire su conti in altre banche che non siano quelle del proprio paese di residenza.

7 I RISCHI PER I CLIENTI l irregolare detenzione di attività all estero comporta in caso di accertamento: Il pagamento integrale delle imposte sui redditi e di successione ecc, dei relativi interessi e delle sanzioni amministrative sui redditi da cui hanno originato le attività finanziarie all estero ed i redditi a queste ultime connessi. l applicazione di sanzioni amministrative per violazione del monitoraggio fiscale (dal 3% al 15% degli importi non dichiarati. Dal 6% al 30% se in paesi black list) l applicazione di sanzioni penali

8 NORMATIVA d.l N.167/1990 (monitoraggio fiscale) D.L n.4/2014 (prima voluntary) Legge n.50/2014 (abrogazione Voluntary) Legge n.168 del 2014 (nuova Voluntary) Dal 1 Gennaio 2015, la Legge n.168 del 2014 ha introdotto nell ordinamento italiano il programma di Voluntary disclosure.

Dal 1 Gennaio 2015, la Legge n.")

9 VOLUNTARY DISCLOSURE : COSA E? E una richiesta presentata spontaneamente all Amministrazione finanziaria, in cui si indicano tutti gli investimenti e tutte le attività di natura finanziaria costituiti o detenuti all estero, anche indirettamente o per interposta persona fornendo i relativi documenti e le informazioni per la determinazione dei redditi che servirono per costituirli o acquistarli, nonché dei redditi che derivano dalla loro dismissione o utilizzazione a qualunque titolo, unitamente ai documenti e alle informazioni per la determinazione degli eventuali maggiori imponibili agli effetti delle imposte sui redditi e relative addizionali, delle imposte sostitutive, dell IRAP. (l esibizione di atti falsi e comunicazione di dati non rispondenti al vero, oltre a invalidare l intera procedura è punita con la reclusione da sei mesi a sei anni )

10

11

12

13

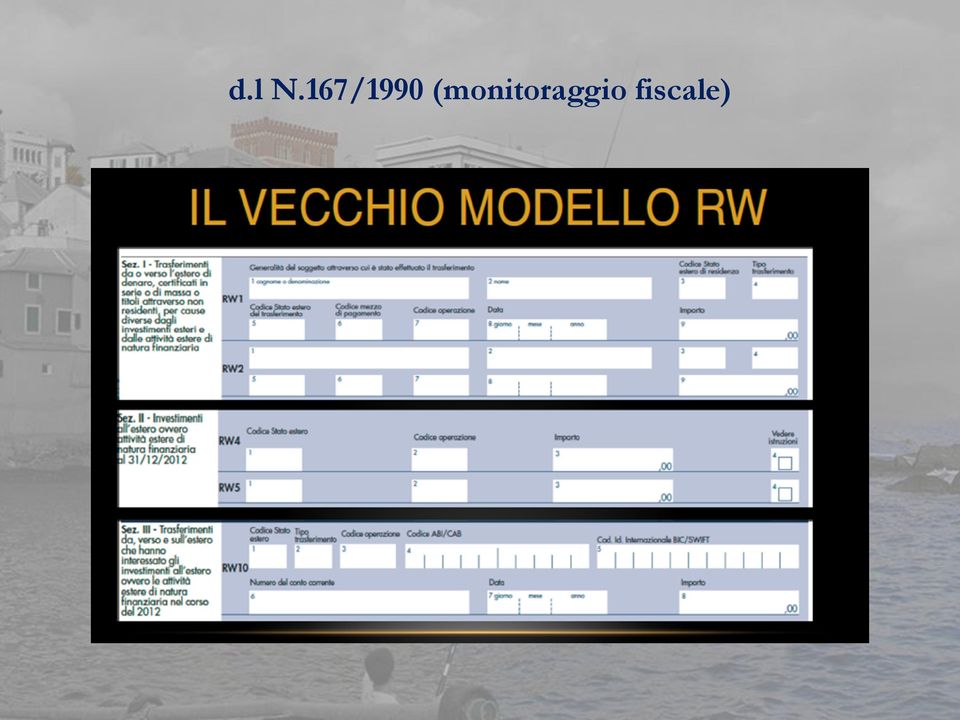

14 Obbligo di Monitoraggio Fiscale Quadro RW (d.l N.167/1990) Sono soggetti al Monitoraggio Fiscale i contribuenti fiscalmente residenti in Italia che detengono all estero durante l anno fiscale investimenti di natura patrimoniale e finanziaria; tali soggetti debbono compilare il quadro RW della loro dichiarazione dei redditi i contribuenti fiscalmente residenti in Italia che possiedono deleghe ad agire su conti correnti esteri posseduti da altri soggetti terzi

15 d.l N.167/1990 (monitoraggio fiscale)

16 d.l N.167/1990 (monitoraggio fiscale)

17 VOLUNTARY DISCLOSURE : introduzione del reato di AUTORICICLAGGIO La legge sulla VD introduce nel Codice Penale il cosiddetto reato di autoriciclaggio (Art 648-ter1 c.p.) Si applica la pena della reclusione da due a otto anni e della multa da euro a euro a chiunque, avendo commesso o concorso a commettere un delitto non colposo, impiega, sostituisce, trasferisce, in attivita' economiche, finanziarie, imprenditoriali o speculative, il denaro, i beni o le altre utilita' provenienti dalla commissione di tale delitto, in modo da ostacolare concretamente l'identificazione della loro provenienza delittuosa. Fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o le altre utilita' vengono destinate alla mera utilizzazione o al godimento personale. L accesso alla VD garantisce la non punibilità per i reati di autoriciclaggio commessi sino alla data del 30 settembre 2015.

18 VOLUNTARY DISCLOSURE : OGGETTO DELLA PROCEDURA 1 ART.5 Quater Comma 1 D:L N.167/1990 Vd Internazionale attività detenute all estero, anche indirettamente o per interposta persona, non dichiarate, in violazione degli obblighi tributari previsti dalla normativa italiana in tema di monitoraggio fiscale (D.L. 28 giugno 1990, n. 167) tutti i redditi che servirono per costituire o acquistare i predetti investimenti e attività - inclusi i redditi accertabili in base alla presunzione di cui all art. di cui all art. 12, comma 2, D.L. 1 luglio 2009, n. 78 nonché dei redditi che derivano dalla loro dismissione o utilizzazione a qualunque titolo; VD Nazionale tutte le violazioni dichiarative in materia di Imposte Dirette (incluse le dichiarazioni dei sostituti di imposta), IRAP e IVA alla data del 30 settembre 2014 relative a redditi connessi sia ad attività detenute all estero sia detenute in Italia.

tutti i redditi che servirono per costituire o acquistare i predetti investimenti e attività - inclusi i redditi accertabili in base alla presunzione di cui all art. di cui all art. 12, comma 2, D.")

19 VOLUNTARY DISCLOSURE : OGGETTO DELLA PROCEDURA 2 In concreto: Attività finanziarie: conto corrente, gestione patrimoniale, dossier titoli, deposito fiduciario, polizza assicurativa Attività Patrimoniali: immobili, diritti reali immobiliari (usufrutti, nude proprietà), quote di essi (multiproprietà o comproprietà) opere d arte, partecipazioni, cassette di sicurezza, metalli preziosi, imbarcazioni, ecc Altre tipologie: fondazioni, trust

20 VOLUNTARY DISCLOSURE : SOGGETTI INTERESSATI VD Internazionale Soggetti tenuti alla compilazione del quadro RW della dichiarazione dei redditi, ossia: Persone Fisiche Enti non Commerciali e soggetti ad essi assimilati (S.S., Trust, Fondazioni) fiscalmente residenti in Italia anche in uno solo degli anni accertabili e che hanno eventualmente commesso violazioni non connesse alla detenzione di attività estere e ai relativi redditi.

fiscalmente residenti in Italia anche in uno solo degli anni accertabili e che hanno")

21 VD Nazionale Estesa a soggetti che non sono soggetti agli obblighi del Monitoraggio Fiscale Persone Fisiche Enti non Commerciali e soggetti ad essi assimilati (S.S., Trust, Fondazioni) fiscalmente residenti in Italia anche in uno solo degli anni accertabili e che hanno esclusivamente commesso violazioni non connesse alla detenzione di attività estere e ai relativi redditi. Persone Fisiche Enti non Commerciali e soggetti ad essi assimilati (S.S., Trust, Fondazioni) non residenti che hanno commesso violazioni tributarie rientranti nell ambito oggettivo della procedura. Enti Commerciali residenti o non residenti che hanno commesso violazioni tributarie rientranti nell ambito oggettivo della procedura.

22 VOLUNTARY DISCLOSURE : ANNI INTERESSATI violazione obblighi monitoraggio Potranno essere sanate le infrazioni commesse fino alla data del La VD dovrà essere presentata entro il 30 settembre 2015.

23 VOLUNTARY DISCLOSURE : ANNI INTERESSATI (violazioni reddituali) Potranno essere sanata le infrazioni commesse fino alla data del

24 VOLUNTARY DISCLOSURE : MODALITA RIMPATRIO FISICO: si effettua trasferendo fisicamente in Italia i beni che si trovano all estero, depositandole a nome del contribuente-disclosante su un conto corrente, un deposito tioli o una gestione patrimoniale aperta presso un intermediario italiano. (sanzioni ridotte a metà art 5-quinquies, comma 4) RIMPATRIO GIURIDICO: si effettua trasferendo giuridicamente in Italia i beni che si trovano all estero. Le attività estere, in tal caso, rimarranno fisicamente all estero ed intestate ad una fiduciaria italiana che, fungendo da sostituto di imposta, esonererà il contribuente disclosante dalla compilazione del quadro RW. Sarà la fiduciaria ad occuparsi di effettuare il calcolo delle imposte ed il loro versamento al fisco italiano. (sanzioni ridotte a metà art 5- quinquies, comma 4) REGOLARIZZAZIONE : si effettua mantenendo le attività fisicamente all estero, intestate al contribuente disclosante il quale dovrà provvedere, annualmente, alla compilazione del quadro RW della dichiarazione dei redditi. Il contribuente dovrà inoltre calcolare e versare le imposte dobvute sui redditi derivanti dalle attività estere nonché l IVAFE e l IVIE ove dovute. (sanzioni ridotte di un quarto art 5-quinquies, comma 4)

25 VOLUNTARY DISCLOSURE: COSTO Pagamento in misura piena delle maggiori imposte accertate e degli interessi, Significativo abbattimento delle sanzioni SANZIONI MONITORAGGIO 1

26 SANZIONI MONITORAGGIO 2

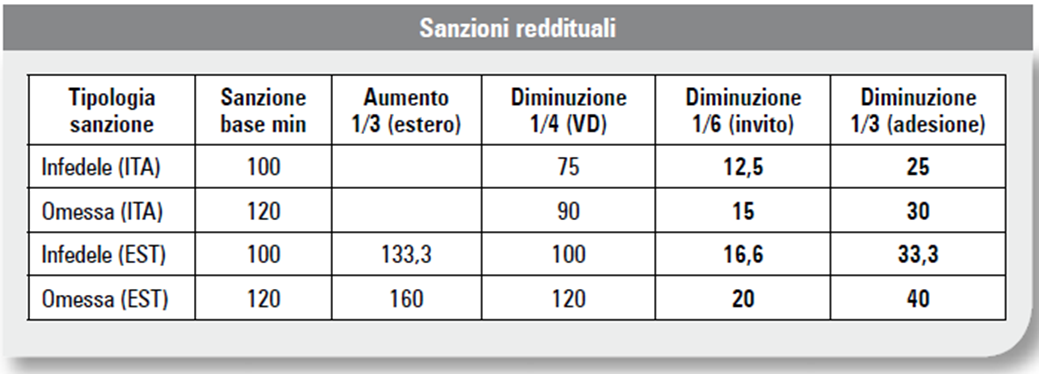

27 SANZIONI REDDITUALI

28 CONFRONTO TRA LE SANZIONI AMMINISTRATIVE DOVUTE IN CASO DI ACCERTAMENTO E DI VD

29 METODO ANALITICO Imponibile determinato su base analitica e relative imposte calcolate ad aliquote ordinarie (dal 12,5% al 27%)

30

31 METODO FORFETTARIO Per patrimoni inferiori ai ,00, il contribuente ha la facoltà di richiedere l utilizzo del metodo forfettario (5% fisso di reddito sulle consistenze di fine anno e aliquota del 27%).

32

33 DIFFERENZA SCUDO FISCALE TER COLLABORAZIONE VOLONTARIA

34

35 VOLUNTARY DISCLOSURE : ITER OPERATIVO Conferimento di incarico ad un professionista per la presentazione di richiesta di adesione al programma di VD. Contatto con intermediario estero per raccolta documentazione. Rilascio al professionista di una dichiarazione sostitutiva di atto di notorietà in cui il cliente dichiara che tutti i documenti trasmessi sono veritieri e autentici. Presentazione in via telematica, a cura del professionista, della richiesta di adesione al programma di VD; entro i trenta giorni successivi, presentazione della relazione di accompagnamento. Versamento in un'unica soluzione o, su richiesta del contribuente in tre rate mensili di pari importo, delle somme dovute in base all invito al contraddittorio (entro il quindicesimo giorno antecedente la data fissata per la comparizione), ovvero delle somme dovute in base all accertamento con adesione entro 20 giorni dalla redazione dell atto.

36 Grazie per l attenzione Studio Manara Matarese & Associati

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio IL PERIMETRO DELLA QUESTIONE L Agenzia delle Entrate, stima in

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio IL PERIMETRO DELLA QUESTIONE L Agenzia delle Entrate, stima in

Sanzioni ed effetti penali della Voluntary disclosure. di Antonio Iorio

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure Roma Prof. Avv. Elio Blasio Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Padova Dott.ssa Cristina

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure Roma Prof. Avv. Elio Blasio Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Padova Dott.ssa Cristina

OGGETTO: Circolare 8.2015 Seregno, 16 marzo 2015

OGGETTO: Circolare 8.2015 Seregno, 16 marzo 2015 VOLUNTARY DISCLOSURE La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data del 30 settembre 2015 la regolarizzazione:

OGGETTO: Circolare 8.2015 Seregno, 16 marzo 2015 VOLUNTARY DISCLOSURE La collaborazione volontaria (detta anche voluntary disclosure, in seguito "VD") consente entro la data del 30 settembre 2015 la regolarizzazione:

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di. dott. Valerio Stroppa

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali)

") Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary disclosure Contenuti e opportunità

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

CASA E FISCO. Aggiunti con Emendamento Fleres

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

Focus di approfondimento: gli anni interessati e i rapporti cointestati. Direzione Regionale della Lombardia

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

799 IL NUOVO MODULO RW

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

STUDIO NEGRI E ASSOCIATI

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

VOLUNTARY DISCLOSURE. Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia

Avv. Mario Garavoglia") (Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

IL PROGRAMMA ITALIANO PER LA VOLUNTARY DISCLOSURE SUI PATRIMONI ESTERI: ASPETTI PENALI IL REATO DI AUTO-RICICLAGGIO

IL PROGRAMMA ITALIANO PER LA VOLUNTARY DISCLOSURE SUI PATRIMONI ESTERI: ASPETTI PENALI IL REATO DI AUTO-RICICLAGGIO AVV. FABIO CAGNOLA VOLUNTARY DISCLOSURE E AUTO-RICICLAGGIO a) Voluntary disclosure per

IL PROGRAMMA ITALIANO PER LA VOLUNTARY DISCLOSURE SUI PATRIMONI ESTERI: ASPETTI PENALI IL REATO DI AUTO-RICICLAGGIO AVV. FABIO CAGNOLA VOLUNTARY DISCLOSURE E AUTO-RICICLAGGIO a) Voluntary disclosure per

Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Ambito di applicazione oggettivo

74 Ambito di applicazione oggettivo Sommario: 2.1 Identità delle attività finanziarie e patrimoniali detenute all estero e determinazione dei corrispondenti valori 2.1.1 Valorizzazione delle attività finanziarie

74 Ambito di applicazione oggettivo Sommario: 2.1 Identità delle attività finanziarie e patrimoniali detenute all estero e determinazione dei corrispondenti valori 2.1.1 Valorizzazione delle attività finanziarie

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Voluntary disclosure. Accesso alla procedura in presenza di soggetti interposti e per i soggetti considerati «esterovestiti» Dott.

Accesso alla procedura in presenza di soggetti interposti e per i soggetti considerati «esterovestiti» Dott. Salvatore Sanna POSSESSO DI ATTIVITÀ ESTERE PER INTERPOSTA PERSONA L adesione alla voluntary

Accesso alla procedura in presenza di soggetti interposti e per i soggetti considerati «esterovestiti» Dott. Salvatore Sanna POSSESSO DI ATTIVITÀ ESTERE PER INTERPOSTA PERSONA L adesione alla voluntary

Blasio&Partners- Avvocati: i tuoi consulenti nel processo divoluntarydisclosure

: i tuoi consulenti nel processo divoluntarydisclosure Roma Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Ginevra PlaceNeuve, 4 Tel. +410223216233 E-mail: avvocati@studioblasio.it 1 Lo studio

: i tuoi consulenti nel processo divoluntarydisclosure Roma Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Ginevra PlaceNeuve, 4 Tel. +410223216233 E-mail: avvocati@studioblasio.it 1 Lo studio

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

Avv. Prof. Maurizio Leo. Avv. Prof. Maurizio Leo -Studio Legale e Tributario Leo -Libroia e Associati www.leolibroia.com

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 8/2015 ARGOMENTO: VOLUNTARY DISCLOSURE - RIENTRO DEI CAPITALI DALL ESTERO - PROROGATI I Gentile Cliente, a ridosso della scadenza del termine ultimo per l invio

Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 8/2015 ARGOMENTO: VOLUNTARY DISCLOSURE - RIENTRO DEI CAPITALI DALL ESTERO - PROROGATI I Gentile Cliente, a ridosso della scadenza del termine ultimo per l invio

La voluntary disclosure

News per i Clienti dello studio N. 61 del 23 Aprile 2014 Ai gentili clienti Loro sedi La voluntary disclosure Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la

News per i Clienti dello studio N. 61 del 23 Aprile 2014 Ai gentili clienti Loro sedi La voluntary disclosure Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

VOLUNTARY DISCLOSURE Le esperienze pratiche di professionisti internazionali

VOLUNTARY DISCLOSURE Le esperienze pratiche di professionisti internazionali Avv. Vincenzo José Cavallaro MEDIA PARTNER 1 DECRETO LEGGE NR. 4-28 GENNAIO 2014 L art. 1 del DL 4/2014 prevedeva una disciplina

VOLUNTARY DISCLOSURE Le esperienze pratiche di professionisti internazionali Avv. Vincenzo José Cavallaro MEDIA PARTNER 1 DECRETO LEGGE NR. 4-28 GENNAIO 2014 L art. 1 del DL 4/2014 prevedeva una disciplina

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

di Federica Perli - Dottore commercialista - BC&, Studio Professionale di Consulenza Societaria Tributaria Legale

Pagina 1 di 13 Pubblicato su Fiscopiù (http://fiscopiu.it) Home > Bussola > V > Voluntary disclosure di Federica Perli - Dottore commercialista - BC&, Studio Professionale di Consulenza Societaria Tributaria

Pagina 1 di 13 Pubblicato su Fiscopiù (http://fiscopiu.it) Home > Bussola > V > Voluntary disclosure di Federica Perli - Dottore commercialista - BC&, Studio Professionale di Consulenza Societaria Tributaria

Periodico informativo n. 169/2014 Emersione dei capitali nazionali ed esteri

Periodico informativo n. 169/2014 Emersione dei capitali nazionali ed esteri Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che se in passato

Periodico informativo n. 169/2014 Emersione dei capitali nazionali ed esteri Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che se in passato

Legge 186 del 15 dicembre 2014 Voluntary Disclosure

Legge 186 del 15 dicembre 2014 Voluntary Disclosure Premessa Dopo la falsa partenza del D.L. 4 del 2014 promosso dal governo Letta, provvedimento che durante l iter parlamentare venne epurato degli articoli

Legge 186 del 15 dicembre 2014 Voluntary Disclosure Premessa Dopo la falsa partenza del D.L. 4 del 2014 promosso dal governo Letta, provvedimento che durante l iter parlamentare venne epurato degli articoli

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali.

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

PARTE PRIMA. Spett. (1)

") Fac-simile dell autorizzazione da rilasciare agli intermediari finanziari esteri a trasmettere all Agenzia delle Entrate italiana richiedente tutti i dati e le informazioni concernenti le attività oggetto

Fac-simile dell autorizzazione da rilasciare agli intermediari finanziari esteri a trasmettere all Agenzia delle Entrate italiana richiedente tutti i dati e le informazioni concernenti le attività oggetto

Voluntary Disclosure: Casi pratici e aspetti critici

Voluntary Disclosure: Casi pratici e aspetti critici Genova 6 luglio 2015 Andrea Frassinetti Dottore Commercialista Commissione di Studio Fiscale Comunitario e Internazionale Caso: attività finanziarie

Voluntary Disclosure: Casi pratici e aspetti critici Genova 6 luglio 2015 Andrea Frassinetti Dottore Commercialista Commissione di Studio Fiscale Comunitario e Internazionale Caso: attività finanziarie

Voluntary disclosure. Il ruolo della fiduciaria italiana

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

Procedura di emersione e rientro dei capitali detenuti all estero e reato di autoriciclaggio

Bologna, 30 ottobre 2014 Procedura di emersione e rientro dei capitali detenuti all estero e reato di autoriciclaggio Raul-Angelo Papotti Avvocato Dottore Commercialista LL.M 1 Monitoraggio fiscale a seguito

Bologna, 30 ottobre 2014 Procedura di emersione e rientro dei capitali detenuti all estero e reato di autoriciclaggio Raul-Angelo Papotti Avvocato Dottore Commercialista LL.M 1 Monitoraggio fiscale a seguito

Hedge Invest Workshop Milano, 23 settembre 2009. Lo scudo fiscale III. Paolo Ludovici Maisto e Associati

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Come aderire alla voluntary disclosure

Fiscal News La circolare di aggiornamento professionale N. 56 21.02.2014 Come aderire alla voluntary disclosure La regolarizzazione spontanea di attività e investimenti all estero può essere richiesta

Fiscal News La circolare di aggiornamento professionale N. 56 21.02.2014 Come aderire alla voluntary disclosure La regolarizzazione spontanea di attività e investimenti all estero può essere richiesta

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Emersione dei capitali nazionali ed esteri Premessa Il contribuente che ha omesso la segnalazione nel quadro RW di Unico, ai fini del monitoraggio fiscale, di attività finanziarie o patrimoniali,

OGGETTO: Emersione dei capitali nazionali ed esteri Premessa Il contribuente che ha omesso la segnalazione nel quadro RW di Unico, ai fini del monitoraggio fiscale, di attività finanziarie o patrimoniali,

2.1.2 Identità dei valori ai quali applicare le sanzioni ridotte

AMBITO DI APPLICAZIONE OGGETTIVO 87 dove è stata costituita la società che ne è intestataria 22 ; ne costituiscono esempio le norme dell art. 5-quinquies, co. 4 e 7, D.L. 167/1990, appena ricordate, che

AMBITO DI APPLICAZIONE OGGETTIVO 87 dove è stata costituita la società che ne è intestataria 22 ; ne costituiscono esempio le norme dell art. 5-quinquies, co. 4 e 7, D.L. 167/1990, appena ricordate, che

Il monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Forum Banche e P.A. 2015 Il monitoraggio fiscale Roma, 23 novembre 2015 1 L art. 9 della legge 6 agosto 2013, n. 97 («legge europea 2013») ha profondamente modificato il sistema del cd. monitoraggio fiscale

Incontri del Martedì

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni.

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

UNICO 2015: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

Società estere e Quadro RW

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

Unico 2015: IVIE, IVAFE e Voluntary disclosure

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure Olivio Rotili Pesaro, 12 maggio 2015 Le particolarità della procedura di Voluntary Disclosure

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure Olivio Rotili Pesaro, 12 maggio 2015 Le particolarità della procedura di Voluntary Disclosure

GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

Voluntary disclosure: criticità ancora aperte e possibili soluzioni. Valerio Stroppa

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

RISOLUZIONE N. 141/E Direzione Centrale Normativa Roma, 30 dicembre 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Vincite conseguite per effetto della partecipazione a giochi on-line

LA VOLUNTARY DISCLOSURE PER LE ATTIVITÀ DETENUTE ALL ESTERO

SDA Bocconi Milano, 10 dicembre 2014 LA VOLUNTARY DISCLOSURE PER LE ATTIVITÀ DETENUTE ALL ESTERO Raul-Angelo Papotti Avvocato Dottore Commercialista LL.M 1 La voluntary disclosure Iter normativo: L art.

SDA Bocconi Milano, 10 dicembre 2014 LA VOLUNTARY DISCLOSURE PER LE ATTIVITÀ DETENUTE ALL ESTERO Raul-Angelo Papotti Avvocato Dottore Commercialista LL.M 1 La voluntary disclosure Iter normativo: L art.

Voluntary Disclosure. Casi pratici e aspetti critici

Voluntary Disclosure Casi pratici e aspetti critici AIGA Genova 30 marzo 2015 Andrea Frassinetti Dottore Commercialista Componente della Commissione di Studio Fiscale Comunitario e Internazionale Attività

Voluntary Disclosure Casi pratici e aspetti critici AIGA Genova 30 marzo 2015 Andrea Frassinetti Dottore Commercialista Componente della Commissione di Studio Fiscale Comunitario e Internazionale Attività

MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI Commissione Diritto Tributario Nazionale ODCEC Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW MODELLO O QUADRO RW E VOLUNTARY DISCLOSURE: PUNTI SALIENTI E SANZIONI Commissione Diritto Tributario Nazionale ODCEC Milano

RISOLUZIONE N. 16/E QUESITO

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

RISOLUZIONE N. 16/E Direzione Centrale Normativa Roma, 16 febbraio 2015 OGGETTO: Consulenza giuridica - Individuazione del soggetto tenuto all applicazione delle ritenute ed imposte sostitutive sui redditi

Partecipazioni in società estere a scudo variabile

Focus di pratica professionale di Luca Miele Partecipazioni in società estere a scudo variabile Premessa Una delle fattispecie più frequenti di adesione allo Scudo fiscale riguarda l emersione di partecipazioni

Focus di pratica professionale di Luca Miele Partecipazioni in società estere a scudo variabile Premessa Una delle fattispecie più frequenti di adesione allo Scudo fiscale riguarda l emersione di partecipazioni

Workshop Voluntary Disclosure

Workshop Voluntary Disclosure L intesa Italia-Svizzera sulla lotta all evasione La circolare N. 10/E dell La determinazione dei costi e i calcoli di convenienza Il reato di autoriciclaggio Milano, 20 aprile

Workshop Voluntary Disclosure L intesa Italia-Svizzera sulla lotta all evasione La circolare N. 10/E dell La determinazione dei costi e i calcoli di convenienza Il reato di autoriciclaggio Milano, 20 aprile

EMERSIONE DI ATTIVITÀ DETENUTE ALL ESTERO

Fondazione Luca Pacioli Fondazione Luca Pacioli Fondazione Luca Pacioli Fondazione Luca Pacioli EMERSIONE DI ATTIVITÀ DETENUTE ALL ESTERO (Artt. 11-21 Decreto legge 25 settembre 2001, n. 350, convertito,

Fondazione Luca Pacioli Fondazione Luca Pacioli Fondazione Luca Pacioli Fondazione Luca Pacioli EMERSIONE DI ATTIVITÀ DETENUTE ALL ESTERO (Artt. 11-21 Decreto legge 25 settembre 2001, n. 350, convertito,

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Circolare N.135 del 11 Settembre 2013

Circolare N.135 del 11 Settembre 2013 Anagrafe dei conti correnti. Si parte del prossimo 31 ottobre 2013 Gentile cliente, con la presente desideriamo informarla che, a breve, entrerà in vigore il Sistema

Circolare N.135 del 11 Settembre 2013 Anagrafe dei conti correnti. Si parte del prossimo 31 ottobre 2013 Gentile cliente, con la presente desideriamo informarla che, a breve, entrerà in vigore il Sistema

Collaborazione volontaria (Voluntary disclosure) Legge 15 dicembre 2014, n. 186

Legge 15 dicembre 2014, n. 186") Collaborazione volontaria (Voluntary disclosure) Legge 15 dicembre 2014, n. 186 Rezzato, 21 marzo 2015 Renzo Parisotto aggiornato al 17 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione

Collaborazione volontaria (Voluntary disclosure) Legge 15 dicembre 2014, n. 186 Rezzato, 21 marzo 2015 Renzo Parisotto aggiornato al 17 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione

Trasmesso dal Presidente della Camera dei deputati alla Presidenza il 18 ottobre 2013

Senato della Repubblica XVII LEGISLATURA N. 1119 DISEGNO DI LEGGE d iniziativa del deputato COSTA (V. stampato Camera n. 925) approvato dalla Camera dei deputati il 17 ottobre 2013 Trasmesso dal Presidente

Senato della Repubblica XVII LEGISLATURA N. 1119 DISEGNO DI LEGGE d iniziativa del deputato COSTA (V. stampato Camera n. 925) approvato dalla Camera dei deputati il 17 ottobre 2013 Trasmesso dal Presidente

REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI)

") ALLEGATO A COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 27 del 30/04/2014

ALLEGATO A COMUNE DI CASTELNUOVO BERARDENGA (Provincia di Siena) REGOLAMENTO PER L APPLICAZIONE DEL TRIBUTO PER I SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 27 del 30/04/2014

TOBIN TAX L IMPOSTA SULLE TRANSAZIONI FINANZIARIE

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

TOBIN TAX Riferimenti: - Legge 24 dicembre 2012, n. 228, art. 1, comma 491 e ss. - D.M. 21 febbraio 2013. Con la pubblicazione della L. 24 dicembre 2012, n. 228 (meglio nota come Legge stabilità 2013)

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

ANTIRICICLAGGIO. avv.pierluigioliva@hotmail.it

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

ANTIRICICLAGGIO avv.pierluigioliva@hotmail.it Il quadro normativo!! Direttive CEE!! D. lgs. 21.11.2007 n.231!! D. lgs. 25.9.2009 n.152!! Il fine è quello di prevenire l utilizzo del sistema finanziario

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

CIRCOLARE INFORMATIVA N. 5/2014 VOLUNTARY DISCLOSURE

ENRICO MARIA BIGNAMI ANDREA BIGNAMI GAETANO PIGNATTI MORANO CESARE BEOLCHI ROGER OLIVIERI FEDERICO GENTILE CARLO GIROTTI DOMENICO BIANCHI dottore in economia e commercio ARIANNA VITALI dottoressa in economia

ENRICO MARIA BIGNAMI ANDREA BIGNAMI GAETANO PIGNATTI MORANO CESARE BEOLCHI ROGER OLIVIERI FEDERICO GENTILE CARLO GIROTTI DOMENICO BIANCHI dottore in economia e commercio ARIANNA VITALI dottoressa in economia

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

L AUTORICICLAGGIO. A cura dell' Avv. Michele Cardenà 1

L AUTORICICLAGGIO 1 INDICE Legge15 dicembre 2014, n. 186 3 Schema comparativo norme c.p. 5 Reato di autoriciclaggio: evoluzione storica 6 Freno all interpretazione generalizzata 7 Introduzione in Italia

L AUTORICICLAGGIO 1 INDICE Legge15 dicembre 2014, n. 186 3 Schema comparativo norme c.p. 5 Reato di autoriciclaggio: evoluzione storica 6 Freno all interpretazione generalizzata 7 Introduzione in Italia

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

Sommario. I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

ING LIFE LUXEMBOURG S.A. Affrontare la Voluntary Disclosure: una soluzione pratica

ING LIFE LUXEMBOURG S.A. Affrontare la Voluntary Disclosure: una soluzione pratica Agenda 1. La Voluntary Disclosure: gli aspetti importanti per gli operatori finanziari in Svizzera Massimo Zamboni Anaford

ING LIFE LUXEMBOURG S.A. Affrontare la Voluntary Disclosure: una soluzione pratica Agenda 1. La Voluntary Disclosure: gli aspetti importanti per gli operatori finanziari in Svizzera Massimo Zamboni Anaford

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

RISOLUZIONE N. 73/E. Roma, 25 luglio 2014. OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

RISOLUZIONE N. 73/E Direzione Centrale Normativa Roma, 25 luglio 2014 OGGETTO: Chiarimenti sugli obblighi di dichiarazione nel quadro RW delle stock option estere In considerazione delle richieste di chiarimento

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

ENTI NON COMMERCIALI E SCUDO FISCALE-TER

ENTI NON COMMERCIALI E SCUDO FISCALE-TER Premessa Attraverso un emendamento al Decreto Legge 1 luglio 2009, n. 78 (i.e. Decreto anticrisi), introdotto dalla Legge 3 agosto 2009, n. 102, di conversione

ENTI NON COMMERCIALI E SCUDO FISCALE-TER Premessa Attraverso un emendamento al Decreto Legge 1 luglio 2009, n. 78 (i.e. Decreto anticrisi), introdotto dalla Legge 3 agosto 2009, n. 102, di conversione

RISOLUZIONE N.128/E. OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

RISOLUZIONE N.128/E Direzione Centrale Normativa Roma, 10 dicembre 2010 OGGETTO: Consulenza giuridica Esonero dall obbligo di presentazione del modulo RW Con la richiesta di consulenza giuridica concernente

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

Avv. Fabrizio Vedana. Voluntary disclosure: cos'è e come funziona. Il ruolo del professionista, della banca e della

Avv. Fabrizio Vedana Voluntary disclosure: cos'è e come funziona. Il ruolo del professionista, della banca e della fiduciaria La «voluntary disclosure» CONTESTO INTERNAZIONALE Le procedure di voluntary

Avv. Fabrizio Vedana Voluntary disclosure: cos'è e come funziona. Il ruolo del professionista, della banca e della fiduciaria La «voluntary disclosure» CONTESTO INTERNAZIONALE Le procedure di voluntary

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Roma, 7 settembre 2015. A TUTTE LE ASSOCIATE - Loro Sedi VOL.DISC.AUTORIC_COM_2015_142

Roma, 7 settembre 2015 A TUTTE LE ASSOCIATE - Loro Sedi VOL.DISC.AUTORIC_COM_2015_142 Oggetto: Legge 15 dicembre 2014, n. 186 Riferimento analitico: Legge 15 dicembre 2014, n. 186 - Voluntary disclosure

Roma, 7 settembre 2015 A TUTTE LE ASSOCIATE - Loro Sedi VOL.DISC.AUTORIC_COM_2015_142 Oggetto: Legge 15 dicembre 2014, n. 186 Riferimento analitico: Legge 15 dicembre 2014, n. 186 - Voluntary disclosure

Contenuto in sintesi ----------

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

Indicatore della Situazione Economica Equivalente

Indicatore della Situazione Economica Equivalente La certificazione Ise serve a documentare la situazione economica del nucleo familiare nel momento in cui si richiedono prestazioni sociali agevolate o

Indicatore della Situazione Economica Equivalente La certificazione Ise serve a documentare la situazione economica del nucleo familiare nel momento in cui si richiedono prestazioni sociali agevolate o

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI SOGGETTI ESONERATI SCADENZA COME SI COMPILA Il Quadro

Quadro RW INVESTIMENTI ALL ESTERO E/O ATTIVITÀ ESTERE DI NATURA FINANZIARIA - MONITORAGGIO IVIE/IVAFE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI SOGGETTI ESONERATI SCADENZA COME SI COMPILA Il Quadro

Anagrafe dei conti correnti: si parte del prossimo 31 ottobre 2013

CIRCOLARE A.F. N. 135 del 11 Settembre 2013 Ai gentili clienti Loro sedi Anagrafe dei conti correnti: si parte del prossimo 31 ottobre 2013 Gentile cliente, con la presente desideriamo informarla che,

CIRCOLARE A.F. N. 135 del 11 Settembre 2013 Ai gentili clienti Loro sedi Anagrafe dei conti correnti: si parte del prossimo 31 ottobre 2013 Gentile cliente, con la presente desideriamo informarla che,

La Manovra Estiva e le Novità in materia di Accertamento

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA La Manovra Estiva e le Novità in materia di Accertamento Roma, 22 ottobre 2009 LO SCUDO FISCALE

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA La Manovra Estiva e le Novità in materia di Accertamento Roma, 22 ottobre 2009 LO SCUDO FISCALE

RISOLUZIONE N. 200/E

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente