La Dichiarazione d intento

|

|

|

- Marta Ferro

- 6 anni fa

- Visualizzazioni

Transcript

1 La Dichiarazione d intento Alessandra Cannavò Settore Fisco e Diritto d Impresa Questo materiale è predisposto da Assolombarda per i propri associati. Ogni altra forma di utilizzo o riproduzione non è consentita senza preventiva autorizzazione.

2 La Dichiarazione d intento Il contribuente, esportatore abituale, che intende utilizzare il proprio plafond per acquistare in sospensione di imposta beni e/o servizi, deve darne comunicazione al proprio fornitore (o alla dogana in caso di importazione), inviando/consegnando anteriormente all effettuazione dell acquisto/importazione, la c.d. «dichiarazione ll di intento». L esportatore abituale, dal 12 febbraio 2015, deve preventivamente inviare in via telematica la dichiarazione d intento all Agenzia delle Entrate. 2

3 Fino all 11 febbraio 2015 l esportatore abituale che intendeva acquistare in sospensione di imposta beni e servizi poteva utilizzare il vecchio modello cartaceo approvato con il D.M. 6 dicembre

4 Dal 12 febbraio 2015, in seguito alle modifiche apportate dal Decreto Semplificazioni, il modello relativo alle dichiarazioni di intento da utilizzare è quello approvato con provvedimento dell Agenzia delle Entrate 12 dicembre 2014, come modificato dal provvedimento del 11 febbraio In base alle nuove regole l esportatore è tenuto a: trasmettere telematicamente la dichiarazione d intento all Agenzia delle entrate, che rilascia apposita ricevuta telematica; consegnare tale ricevuta unitamente alla dichiarazione d intento al proprio fornitore, il quale è tenuto a verificare sul sito dell Agenzia che tale dichiarazione sia stata effettivamente trasmessa. 4

5 5

6 6

7 Il nuovo modello è composto dal frontespizio e dal «quadro A Plafond». Il «frontespizio» contiene l informativa sul trattamento dei dati personali, i dati anagrafici del soggetto richiedente e dell eventuale rappresentante firmatario, la dichiarazione d intento, i dati del destinatario della dichiarazione e la firma del richiedente. Nel frontespizio è poi presente la sezione integrativa, compilando la quale l esportatore abituale può rettificare o integrare i dati di una dichiarazione già presentata. Il quadro A Plafond contiene i dati relativi al plafond e l impegno alla trasmissione telematica. Per la consegna al fornitore è consentita la stampa della sola dichiarazione d intento escludendo il quadro A «Plafond». 7

8 Frontespizio In tale spazio, il dichiarante deve indicare il numero progressivo assegnato alla dichiarazione da trasmettere e l anno di riferimento. Questo spazio è riservato al fornitore che ricevuta la dichiarazione d intento dovrà registrarla e conservarla attribuendo un numero progressivo e indicando l anno di riferimento. 8

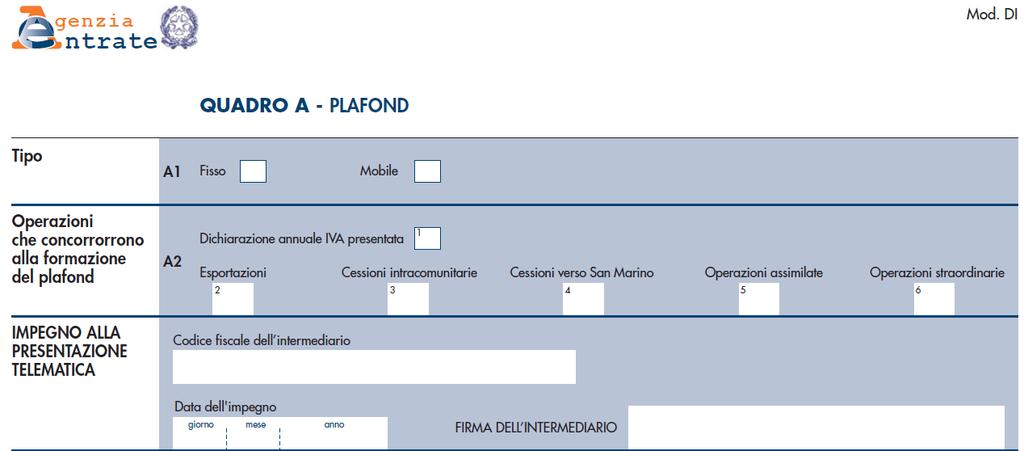

9 Frontespizio Il dichiarante deve indicare, oltre al proprio codice fiscale e partita IVA, i seguenti dati: se persona fisica, il cognome, il nome, il sesso, la data di nascita, il Comune di nascita e sigla della provincia. In caso di nascita all estero, nello spazio riservato all indicazione del Comune va riportato solo lo Stato estero di nascita; se soggetto diverso da persona fisica, la denominazione o la ragione sociale. La denominazione va riportata senza abbreviazioni, ad eccezione della natura giuridica che va indicata in forma contratta (esempio: S.a.s. per Società in accomandita semplice). Il codice fiscale e la partita IVA devono essere formalmente corretti e registrati in Anagrafe tributaria. La non registrazione comporta lo scarto della dichiarazione in fase di accettazione. 9

10 Frontespizio Questo riquadro va compilato solo nel caso in cui chi sottoscrive la dichiarazione sia un soggetto diverso dal dichiarante. In questo caso è necessario indicare il codice fiscale della persona fisica che sottoscrive la dichiarazione, il «Codice carica» corrispondente e i dati anagrafici. Se la dichiarazione è presentata da una società per conto del dichiarante, va compilato anche il campo «Codice fiscale società» e va indicato il «Codice carica» corrispondente al rapporto tra la società che presenta la dichiarazione e il dichiarante. Il «Codice carica» può essere individuato nella tabella presente nelle istruzioni per la compilazione del modello di dichiarazione IVA annuale, pubblicato sul sito dell Agenzia delle Entrate. 10

11 Frontespizio Possono essere indicati i recapiti telefonici e l indirizzo del dichiarante o del rappresentante per eventuali richieste di chiarimenti su dati esposti nella dichiarazione da parte dell Agenzia delle Entrate. 11

12 Frontespizio La casella «integrativa» va barrata nel caso in cui, prima di effettuare l operazione si intenda rettificare o integrare i dati di una dichiarazione già presentata (ad esclusione dei dati relativi al plafond, indicati nel quadro A). Nello spazio «numero protocollo di invio», deve essere indicato il numero di protocollo della dichiarazione che si intende integrare. La dichiarazione integrativa sostituirà la dichiarazione integrata. 12

13 Frontespizio Il dichiarante indica: se intende avvalersi della facoltà di effettuare acquisti o importazioni senza applicazione dell IVA; l anno di riferimento e la tipologia del prodotto o del servizio. Nel caso di importazione di beni, le istruzioni precisano che, la dichiarazione d intento deve essere presentata in dogana per ogni singola operazione specificando il relativo importo (Ris. Min. Finanze 27/07/1985, n ). 13

14 Frontespizio Il campo 1 deve essere compilato se la dichiarazione di intento si riferisce ad una sola operazione di cui deve essere specificato il relativo importo. In caso di importazione nel campo 1 bisognerà indicare un valore presunto relativamente all imponibile ai fini IVA, riferito alla singola operazione doganale, che tenga cautelativamente conto di tutti gli elementi che concorrono al calcolo di tale imponibile (per esempio eventuali noli e dazi). L importo del plafond effettivamente utilizzato sarà comunque quello risultante dalla dichiarazione doganale collegata alla dichiarazione d intento. Il campo 2 deve essere compilato se la dichiarazione d intento si riferisce ad una o più operazioni fino a concorrenza dell importo ivi indicato. I campi 3 e 4 devono essere compilati se la dichiarazione d intento si riferisce alle operazioni comprese in un determinato periodo (che non può comunque eccedere l anno solare) da specificare. 14

15 Frontespizio Il campo «dogana» va barrato nel caso di importazioni. Nei campi relativi all «altra parte contraente» il dichiarante indica i dati del fornitore o prestatore destinatari della dichiarazione. 15

16 Quadro A - Plafond Nel rigo A1, il dichiarante indica la natura del plafond: Fisso o Mobile. Nel rigo A2, il dichiarante deve barrare la casella 1 «Dichiarazione annuale IVA presentata» se alla data di trasmissione della dichiarazione di intento la dichiarazione annuale IVA sia stata già presentata. In tal caso non è necessario indicare quali operazioni concorrono alla formazione del plafond (caselle da 2 a 5). 16

17 Quadro A - Plafond Nell ipotesi in cui la dichiarazione annuale IVA non sia stata ancora presentata occorre barrare almeno una delle seguenti caselle, indicando quali operazioni hanno concorso alla formazione del plafond: la casella 2, per le esportazioni di beni dirette, indirette e triangolari. (art. 8,primo comma, lettera a) e b) del D.P.R 633/72); la casella 3, per le cessioni intracomunitarie di beni (art. 41 del D.L. 331/93); la casella 4, per le cessioni di beni effettuate nei confronti di operatori sammarinesi (art. 71 del D.P.R. 633/72); la casella 5, per le operazioni assimilate alle cessioni all esportazione (artt. 8 bis, 9 e 72 del D.P.R. 633/72 e art. 58 del D.L. 331/93). Nel caso in cui il dichiarante abbia effettuato operazioni straordinarie che hanno concorso alla formazione, anche parziale, del plafond disponibile, deve barrare la casella 6 «operazioni straordinarie». L Agenzia delle entrate ha chiarito con la circolare 6/E del 19 febbraio 2015, che le operazioni straordinarie che devono essere evidenziate, sono tutte quelle operazioni che possono determinare un trasferimento di plafond tra i soggetti interessati ad una operazione straordinaria, come, per esempio, l affitto di azienda, il conferimento, la fusione anche nel caso di trasformazione. 17

18 Nel riquadro «impegno alla trasmissione telematica» deve essere indicato: il codice fiscale dell intermediario; la data dell impegno alla presentazione telematica unitamente alla sottoscrizione dell intermediario. 18

DICHIARAZIONE D INTENTO

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

IL DIRETTORE DELL AGENZIA. dispone:

Prot. 19388/2015 Modificazioni delle istruzioni, del modello di dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto e delle relative specifiche

Prot. 19388/2015 Modificazioni delle istruzioni, del modello di dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto e delle relative specifiche

Le nuove modalità di utilizzo delle dichiarazioni d intento dall

Ai gentili clienti Loro sedi Le nuove modalità di utilizzo delle dichiarazioni d intento dall 1.3.2017 Premessa L art. 20 del D.Lgs. n. 175/2014 (decreto semplificazioni fiscali) ha stabilito che - a partire

Ai gentili clienti Loro sedi Le nuove modalità di utilizzo delle dichiarazioni d intento dall 1.3.2017 Premessa L art. 20 del D.Lgs. n. 175/2014 (decreto semplificazioni fiscali) ha stabilito che - a partire

IL DIRETTORE DELL AGENZIA

Prot. 159674/2014 Approvazione del modello per la dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto, delle relative istruzioni e delle

Prot. 159674/2014 Approvazione del modello per la dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto, delle relative istruzioni e delle

Ai gentili Clienti dello Studio

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

IL PLAFOND IVA PREMESSA ESPORTATORI ABITUALI DICHIARAZIONE DI INTENTO

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO

Legnano, 14 gennaio 2015 Alle imprese assistite Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO Come noto, con il D.Lgs. n. 175/2014, Decreto c.d. Semplificazioni, l obbligo di comunicare i dati

Legnano, 14 gennaio 2015 Alle imprese assistite Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO Come noto, con il D.Lgs. n. 175/2014, Decreto c.d. Semplificazioni, l obbligo di comunicare i dati

OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio

CIRCOLARE A.F. N.42 del 22 Marzo 2017 Ai gentili clienti Loro sedi Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.42 del 22 Marzo 2017 Ai gentili clienti Loro sedi Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio Gentile cliente, con la presente desideriamo informarla

Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 02/2016 (elaborata il 11/01/2016) Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 02/2016 (elaborata il 11/01/2016) Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole

NOVITA IVA a cura di Maurizio Barone

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017

STUDIO TOMASSETTI & PARTNERS Circolare Informativa Anno 2017 nr. 2 LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017 Autore: Marco Tomassetti STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste

STUDIO TOMASSETTI & PARTNERS Circolare Informativa Anno 2017 nr. 2 LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017 Autore: Marco Tomassetti STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste

GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE

INFORMATIVA N. 253 16 OTTOBRE 2013 IVA GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE DM 24.12.93 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative SEAC 9.8.2013,

INFORMATIVA N. 253 16 OTTOBRE 2013 IVA GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE DM 24.12.93 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative SEAC 9.8.2013,

IL REGIME DEGLI ESPORTATORI ABITUALI

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

RSS MRA 19R69 B157M 1 ROSSI MARIO M BRESCIA BS

L emissione della lettera di intento Diversamente dal passato, non si rende più necessaria la formalizzazione cartacea della lettera di intento. Infatti, la procedura predisposta dall Agenzia delle Entrate

L emissione della lettera di intento Diversamente dal passato, non si rende più necessaria la formalizzazione cartacea della lettera di intento. Infatti, la procedura predisposta dall Agenzia delle Entrate

NORMATIVA A REGIME SOGGETTI OBBLIGATI

Prot. n. F03/RNS Bologna, 4 gennaio 2011 Oggetto: COMUNICAZIONE OPERAZIONI RILEVANTI IVA DI IMPORTO NON INFERIORE A 3.000 EURO NORMATIVA A REGIME SEMPLIFICAZIONI PER GLI ANNI 2010 E 2011 Provvedimento

Prot. n. F03/RNS Bologna, 4 gennaio 2011 Oggetto: COMUNICAZIONE OPERAZIONI RILEVANTI IVA DI IMPORTO NON INFERIORE A 3.000 EURO NORMATIVA A REGIME SEMPLIFICAZIONI PER GLI ANNI 2010 E 2011 Provvedimento

Guido Marzorati Area Fiscale e Societaria 12 settembre 2005

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

Modello EAS semplificato: istruzioni per l uso.

Modello EAS semplificato: istruzioni per l uso. Tutte le associazioni non esonerate dalla compilazione devono in primo luogo compilare i riquadri contenenti le informazioni relative al sodalizio ed al

Modello EAS semplificato: istruzioni per l uso. Tutte le associazioni non esonerate dalla compilazione devono in primo luogo compilare i riquadri contenenti le informazioni relative al sodalizio ed al

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

Fiscal News La circolare di aggiornamento professionale N. 160 23.05.2016 Unico: la compilazione del frontespizio Categoria: Dichiarazione Sottocategoria: Unico Tra i campi da compilare nel modello Unico

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

RICHIESTA DI REGISTRAZIONE

genzia AGENZIA DELLE ENTRATE ntrate RICHIESTA DI REGISTRAZIONE MOD. 69 MODULARIO ENTRATE-007 PARTE RISERVATA ALL UFFICIO SERIE NUMERO DATA TRIBUTI IMPORTI RETTIFICHE AI CODICI DI TRIBUTO eo RELATIVI IMPORTI

genzia AGENZIA DELLE ENTRATE ntrate RICHIESTA DI REGISTRAZIONE MOD. 69 MODULARIO ENTRATE-007 PARTE RISERVATA ALL UFFICIO SERIE NUMERO DATA TRIBUTI IMPORTI RETTIFICHE AI CODICI DI TRIBUTO eo RELATIVI IMPORTI

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE. ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE ANNO 2012

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

RICHIESTA DI REGISTRAZIONE

genzia AGENZIA DELLE ENTRATE ntrate RICHIESTA DI REGISTRAZIONE MOD. 69 MODULARIO ENTRATE-007 PARTE RISERVATA ALL UFFICIO SERIE NUMERO DATA TRIBUTI IMPORTI RETTIFICHE AI CODICI DI TRIBUTO eo RELATIVI IMPORTI

genzia AGENZIA DELLE ENTRATE ntrate RICHIESTA DI REGISTRAZIONE MOD. 69 MODULARIO ENTRATE-007 PARTE RISERVATA ALL UFFICIO SERIE NUMERO DATA TRIBUTI IMPORTI RETTIFICHE AI CODICI DI TRIBUTO eo RELATIVI IMPORTI

Nuovo modello INTRA-12

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

NOVITA IVA Diapositive a cura di: Maurizio Roberto Barone

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

genzia ntrate COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP

genzia ntrate COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP Informativa sul trattamento dei dati personali (art. D.lgs. n.96/00) Con questa informativa l Agenzia

genzia ntrate COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP Informativa sul trattamento dei dati personali (art. D.lgs. n.96/00) Con questa informativa l Agenzia

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

IL NUOVO MODELLO INTRA 12

SERATA DI AGGIORNAMENTO PROFESSIONALE GRUPPO DI LAVORO ENTI NO PROFIT IL NUOVO MODELLO INTRA 12 Torino, 26 ottobre 2015 IL NUOVO MODELLO INTRA 12 -CON PROVVEDIMENTO DEL DIRETTORE AGENZIA DELLE ENTRATE

SERATA DI AGGIORNAMENTO PROFESSIONALE GRUPPO DI LAVORO ENTI NO PROFIT IL NUOVO MODELLO INTRA 12 Torino, 26 ottobre 2015 IL NUOVO MODELLO INTRA 12 -CON PROVVEDIMENTO DEL DIRETTORE AGENZIA DELLE ENTRATE

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ CONCERNENTE DETERMINATI AIUTI DI STATO DICHIARATI INCOMPATIBILI DALLA COMMISSIONE EUROPEA

ISTRUZIONI PER LA COMPILAZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ CONCERNENTE DETERMINATI AIUTI DI STATO DICHIARATI INCOMPATIBILI DALLA COMMISSIONE EUROPEA Articolo 1, comma 1223, della

ISTRUZIONI PER LA COMPILAZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ CONCERNENTE DETERMINATI AIUTI DI STATO DICHIARATI INCOMPATIBILI DALLA COMMISSIONE EUROPEA Articolo 1, comma 1223, della

IVA: rapporti con l estero e adempimenti. Torino, 25 marzo 2014 Stefano Carpaneto

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali

Prot.n. 144042 Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

Prot.n. 144042 Approvazione del modello Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

STUDIO PACCIANI - CANEPA

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014.

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE 2014 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 05/12/2014 SCADENZARIO TRIBUTARIO: DICEMBRE 2014 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2014. 15 Lunedì IVA Fatturazione differita: scade il termine per l emissione

In linea generale sono tenuti alla presentazione della comunicazione tutti i titolari di partita IVA.

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

Scadenzario fiscale. Febbraio In evidenza questo mese. Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

genzia ntrate ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE DEI COMPENSI RISCOSSI DA PARTE DELLE STRUTTURE SANITARIE PRIVATE (MOD.

genzia ntrate ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE DEI COMPENSI RISCOSSI DA PARTE DELLE STRUTTURE SANITARIE PRIVATE (MOD. SSP) Articolo 1, commi 39 e 40 della legge 27 dicembre 2006, n. 296. Premessa

genzia ntrate ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE DEI COMPENSI RISCOSSI DA PARTE DELLE STRUTTURE SANITARIE PRIVATE (MOD. SSP) Articolo 1, commi 39 e 40 della legge 27 dicembre 2006, n. 296. Premessa

Comunicazione dati IVA relativa al 2015

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

Milano, 20 settembre 2010

!!" " # " " # # # Milano, 20 settembre 2010 A tutti i Clienti, Loro sedi Circolare n. 26/2010: Gli elenchi clienti / fornitori "black-list" dopo le esclusioni / estensioni disposte dal MEF. $%&$&" '!(

!!" " # " " # # # Milano, 20 settembre 2010 A tutti i Clienti, Loro sedi Circolare n. 26/2010: Gli elenchi clienti / fornitori "black-list" dopo le esclusioni / estensioni disposte dal MEF. $%&$&" '!(

770/2017. Dati necessari per supporto compilazione Modello. Redditi 2016

Dati necessari per supporto compilazione Modello 770/2017 Redditi 2016 PROCEDURA PROGRAMMA Dati Intermediario Dati Frontespizio Import Dati da F24 e trasferimento su Prospetti ST e Sv Sintesi x Procedura/Programma/Funzione

Dati necessari per supporto compilazione Modello 770/2017 Redditi 2016 PROCEDURA PROGRAMMA Dati Intermediario Dati Frontespizio Import Dati da F24 e trasferimento su Prospetti ST e Sv Sintesi x Procedura/Programma/Funzione

LA DETERMINAZIONE DEL PLAFOND MOBILE

Circolare N. 53 Area: TAX & LAW Periodico plurisettimanale 17 luglio 2009 LA DETERMINAZIONE DEL PLAFOND MOBILE Gli esportatori abituali dispongono di due metodi alternativi di determinazione del plafond

Circolare N. 53 Area: TAX & LAW Periodico plurisettimanale 17 luglio 2009 LA DETERMINAZIONE DEL PLAFOND MOBILE Gli esportatori abituali dispongono di due metodi alternativi di determinazione del plafond

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE Dichiarazione per l identificazione diretta, di variazione dati o cessazione attività

Allegato A ö 19 ö ANR/1 AGENZIA DELLE ENTRATE QUADRO A TIPO DI DICHIARAZIONE QUADRO B SOGGETTO D IMPOSTA Dati identificativi Residenza anagrafica estera Domicilio estero Dati identificativi Sede legale

Allegato A ö 19 ö ANR/1 AGENZIA DELLE ENTRATE QUADRO A TIPO DI DICHIARAZIONE QUADRO B SOGGETTO D IMPOSTA Dati identificativi Residenza anagrafica estera Domicilio estero Dati identificativi Sede legale

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

Provvedimento Agenzia Entrate

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

INFORMATIVA N. 020 18 GENNAIO 2017 DICHIARAZIONI IL MOD. IVA 2017 Provvedimento Agenzia Entrate 16.1.2017 L Agenzia delle Entrate ha recentemente emanato il Provvedimento di approvazione del mod. IVA 2017

DICHIARAZIONE IVA 2016

Circolare informativa per la clientela n. 6/20166 del 18 febbraio 2016 DICHIARAZIONE IVA 2016 In questa Circolare 1. Soggetti obbligati 2. Soggetti esonerati 3. Modello 2016 Imposte 2015 4. Termini di

Circolare informativa per la clientela n. 6/20166 del 18 febbraio 2016 DICHIARAZIONE IVA 2016 In questa Circolare 1. Soggetti obbligati 2. Soggetti esonerati 3. Modello 2016 Imposte 2015 4. Termini di

Come regolarizzare lo splafonamento Iva

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

REGIONE PUGLIA COMMISSIONE PROVINCIALE PER L ARTIGIANATO

REGIONE PUGLIA COMMISSIONE PROVINCIALE PER L ARTIGIANATO DI. MARCA DA BOLLO MODIFICHE e/o CANCELLAZIONE di IMPRESA INDIVIDUALE MOD. AA 3 COMUNICAZIONE ALL ALBO DELLE IMPRESE ARTIGIANE ai sensi della Legge

REGIONE PUGLIA COMMISSIONE PROVINCIALE PER L ARTIGIANATO DI. MARCA DA BOLLO MODIFICHE e/o CANCELLAZIONE di IMPRESA INDIVIDUALE MOD. AA 3 COMUNICAZIONE ALL ALBO DELLE IMPRESE ARTIGIANE ai sensi della Legge

Modello da inviare all'autorità regionale competente

MINISTERO DELLE POLITICHE AGRICOLE E FORESTALI Sistema Informativo Agricolo Nazionale (SIAN) N. progressivo di protocollo (a cura del SIAN) DICHIARAZIONE DI VENDITA DI PRODOTTI FITOSANITARI E DI COADIUVANTI

MINISTERO DELLE POLITICHE AGRICOLE E FORESTALI Sistema Informativo Agricolo Nazionale (SIAN) N. progressivo di protocollo (a cura del SIAN) DICHIARAZIONE DI VENDITA DI PRODOTTI FITOSANITARI E DI COADIUVANTI

Scheda informativa - Istruzioni. La sezione contiene i dati generali del soggetto che presenta l istanza di adesione. obbligatorio

Scheda informativa - Istruzioni SEZIONE 1: DATI IDENTIFICATIVI DEL RICHIEDENTE La sezione contiene i dati generali del soggetto che presenta l istanza di adesione. Cognome e Nome, Denominazione o Ragione

Scheda informativa - Istruzioni SEZIONE 1: DATI IDENTIFICATIVI DEL RICHIEDENTE La sezione contiene i dati generali del soggetto che presenta l istanza di adesione. Cognome e Nome, Denominazione o Ragione

FISCAL NEWS. La circolare di aggiornamento professionale. Studi di settore

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 01 Settembre 2014 Categoria Sottocategoria Studi di settore in Unico Studi di settore Modelli Il Modello Studi di settore

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 01 Settembre 2014 Categoria Sottocategoria Studi di settore in Unico Studi di settore Modelli Il Modello Studi di settore

AGENZIA DEL TERRITORIO

AGENZIA DEL TERRITORIO Provvedimento 25 maggio 2007 Cancellazione di ipoteche immobiliari. Determinazione delle modalità di trasmissione della comunicazione prevista dall articolo 13, comma 8-septies,

AGENZIA DEL TERRITORIO Provvedimento 25 maggio 2007 Cancellazione di ipoteche immobiliari. Determinazione delle modalità di trasmissione della comunicazione prevista dall articolo 13, comma 8-septies,

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA PER GLI INGEGNERI ED ARCHITETTI LIBERI PROFESSIONISTI 00199 ROMA VIA SALARIA 229 OGGETTO: COMUNICAZIONE ANNUALE OBBLIGATORIA PER LE SOCIETÀ DI PROFESSIONISTI

Ai gentili Clienti dello Studio

INFORMATIVA N. 10 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

INFORMATIVA N. 10 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

CONSULTA Professionisti Associati SPESOMETRO. Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: LA NUOVA COMUNICAZIONE DELLE DICHIARAZIONI D INTENTO DISPOSIZIONI A REGIME. Circ. 01/A/150102. Loro sedi

Circ. 01/A/150102 San Fior, 02/01/2015 Ai gentili Clienti Loro sedi Oggetto: LA NUOVA COMUNICAZIONE DELLE DICHIARAZIONI D INTENTO DISPOSIZIONI A REGIME Il provvedimento del Direttore dell Agenzia delle

Circ. 01/A/150102 San Fior, 02/01/2015 Ai gentili Clienti Loro sedi Oggetto: LA NUOVA COMUNICAZIONE DELLE DICHIARAZIONI D INTENTO DISPOSIZIONI A REGIME Il provvedimento del Direttore dell Agenzia delle

ALLEGATO B. Specifiche tecniche per la trasmissione telematica Modello INTRA 12

ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello INTRA 12 Specifiche tecniche modello INTRA 12 Allegato B INDICE 1. AVVERTENZE GENERALI...3 2. CONTENUTO DELLA FORNITURA...3 2.1 GENERALITÀ...

ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello INTRA 12 Specifiche tecniche modello INTRA 12 Allegato B INDICE 1. AVVERTENZE GENERALI...3 2. CONTENUTO DELLA FORNITURA...3 2.1 GENERALITÀ...

Appuntamento con l Esperto a cura di Stefano Setti

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni ricevute Aggiornamento

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 7 3 MAGGIO 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 7 3 MAGGIO 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. 2015/160709 Approvazione del modello di dichiarazione dell imposta di bollo dovuta in modo virtuale, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE

Prot. 2015/160709 Approvazione del modello di dichiarazione dell imposta di bollo dovuta in modo virtuale, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE

IL DIRETTORE DELL AGENZIA. di concerto con il Direttore dell Agenzia delle Entrate

Prot. 63336/RU IL DIRETTORE DELL AGENZIA di concerto con il Direttore dell Agenzia delle Entrate VISTO l articolo 50, comma 6, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla

Prot. 63336/RU IL DIRETTORE DELL AGENZIA di concerto con il Direttore dell Agenzia delle Entrate VISTO l articolo 50, comma 6, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

ADEMPIMENTI TRIMESTRALI IN MATERIA DI IVA

dott. Giorgio Berta rag. Mirella Nembrini rag. Sergio Colombini AI CLIENTI LORO SEDI Circolare n. 4 del 31/01/2017 ADEMPIMENTI TRIMESTRALI IN MATERIA DI IVA Come anticipato nella circolare di studio n.

dott. Giorgio Berta rag. Mirella Nembrini rag. Sergio Colombini AI CLIENTI LORO SEDI Circolare n. 4 del 31/01/2017 ADEMPIMENTI TRIMESTRALI IN MATERIA DI IVA Come anticipato nella circolare di studio n.

IVA Estero. Giovedì 06 Aprile MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI. 08:45 Registrazione dei Partecipanti. 09:15 Apertura dei Lavori

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

San Marino fuori dalla black list

Periodico informativo n. 129/2014 San Marino fuori dalla black list Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che le operazioni con

Periodico informativo n. 129/2014 San Marino fuori dalla black list Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza del fatto che le operazioni con

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Comunicazione IVA. La raccolta dei dati per la compilazione Premessa Entro il 29.02.2016 va presentata, esclusivamente in via telematica, la Comunicazione dati IVA relativa al 2015. Nella Comunicazione

OGGETTO: Comunicazione IVA. La raccolta dei dati per la compilazione Premessa Entro il 29.02.2016 va presentata, esclusivamente in via telematica, la Comunicazione dati IVA relativa al 2015. Nella Comunicazione

LA COMUNICAZIONE DEGLI ACQUISTI DA SAN MARINO

Periodico quindicinale FE n. 16 11 settembre 2013 LA COMUNICAZIONE DEGLI ACQUISTI DA SAN MARINO ABSTRACT Con Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini

Periodico quindicinale FE n. 16 11 settembre 2013 LA COMUNICAZIONE DEGLI ACQUISTI DA SAN MARINO ABSTRACT Con Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini

NOTE ESPLICATIVE PER LA COMPILAZIONE DEL MODULO DI COMUNICAZIONE DI VENDITA O AFFITTO DI SOLA QUOTA

NOTE ESPLICATIVE PER LA COMPILAZIONE DEL MODULO DI COMUNICAZIONE DI VENDITA O AFFITTO DI SOLA QUOTA I produttori contraenti devono compilare il modulo in ogni parte, in stampatello, allegando la relativa

NOTE ESPLICATIVE PER LA COMPILAZIONE DEL MODULO DI COMUNICAZIONE DI VENDITA O AFFITTO DI SOLA QUOTA I produttori contraenti devono compilare il modulo in ogni parte, in stampatello, allegando la relativa

Napoli, 17 Dicembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 12/2014. Sede Legale - Via Santa Lucia n Na p o li

Napoli, 17 Dicembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 12/2014 Certificazione Unica La Certificazione Unica 2015, sostituirà a partire dall anno prossimo il modello CUD, e nonostante

Napoli, 17 Dicembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 12/2014 Certificazione Unica La Certificazione Unica 2015, sostituirà a partire dall anno prossimo il modello CUD, e nonostante

Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva

CIRCOLARE N. 2/2011 Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva Premessa L art. 21 del Decreto Legge 78/2010, conv. con modif. con L. 30 luglio 2010, n. 122, ha

CIRCOLARE N. 2/2011 Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva Premessa L art. 21 del Decreto Legge 78/2010, conv. con modif. con L. 30 luglio 2010, n. 122, ha

Comunicazione Black list: casi pratici. Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano

Comunicazione Black list: casi pratici Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano Comunicazione Black list Modello di comunicazione delle operazioni con soggetti aventi sede, residenza o domicilio

Comunicazione Black list: casi pratici Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano Comunicazione Black list Modello di comunicazione delle operazioni con soggetti aventi sede, residenza o domicilio

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA

Al Comune di Prov. DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA Ai sensi dell art. 6 ter del D.L. n.9/06 convertito con modificazioni dalla legge n./06 e delibera di C.C. n. del DATI CONTRIBUENTE

Al Comune di Prov. DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA Ai sensi dell art. 6 ter del D.L. n.9/06 convertito con modificazioni dalla legge n./06 e delibera di C.C. n. del DATI CONTRIBUENTE

SPECIALE SPESOMETRO NORMATIVA Normativa transitoria... 2 LA COMUNICAZIONE... 3

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

Indirizzo: Ufficio Anagrafe Via Vittorio Veneto n. 6 (orario di apertura al pubblico da lunedì a sabato dalle ore 10 alle ore 12)

") Dal 9 maggio al via le nuove disposizioni del Ministero dell'interno L'art. 5 del Decreto Legge 9 febbraio 2012, n. 5, convertito in legge 4 aprile 20012, n. 35 introduce nuove disposizioni in materia

Dal 9 maggio al via le nuove disposizioni del Ministero dell'interno L'art. 5 del Decreto Legge 9 febbraio 2012, n. 5, convertito in legge 4 aprile 20012, n. 35 introduce nuove disposizioni in materia

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 1 del 3 gennaio 2013 Legge di stabilità 2013

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

Torino, 10/12/2012. Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2012.

Torino, 10/12/2012 SCADENZARIO TRIBUTARIO: DICEMBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2012. 1 17 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

Torino, 10/12/2012 SCADENZARIO TRIBUTARIO: DICEMBRE 2012 Vi ricordiamo le principali scadenze tributarie del mese di dicembre 2012. 1 17 Lunedì IVA Fatturazione differita: Scade il termine per l emissione

IL DIRETTORE DELL AGENZIA

Modificazioni dei modelli 770/2016 Semplificato e 770/2016 Ordinario, e delle relative istruzioni, approvati con separati provvedimenti del 15 gennaio 2016, nonché delle relative specifiche tecniche approvate

Modificazioni dei modelli 770/2016 Semplificato e 770/2016 Ordinario, e delle relative istruzioni, approvati con separati provvedimenti del 15 gennaio 2016, nonché delle relative specifiche tecniche approvate

Scadenzario fiscale Marzo 2017

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Fiscal Adempimento La circolare di aggiornamento professionale

Fiscal Adempimento La circolare di aggiornamento professionale N. 13 13.04.2015 Semplificati i termini per Unico SP Categoria: Irpef Sottocategoria: Detrazione 55% L articolo 17, D.Lgs. 21 novembre 2014,

Fiscal Adempimento La circolare di aggiornamento professionale N. 13 13.04.2015 Semplificati i termini per Unico SP Categoria: Irpef Sottocategoria: Detrazione 55% L articolo 17, D.Lgs. 21 novembre 2014,

MODELLO PER L ISTANZA DI RIMBORSO IRPEF/IRES PER MANCATA DEDUZIONE DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO

CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE 7//0 - DATA PRINT GRAFIK Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. 96 del 00 Finalità del trattamento Dati personali

CONFORME AL PROVVEDIMENTO AGENZIA DELLE ENTRATE 7//0 - DATA PRINT GRAFIK Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. 96 del 00 Finalità del trattamento Dati personali

INTRASTAT: istruzioni di compilazione (RETTIFICHE E VARIAZIONI)

") INTRASTAT: istruzioni di compilazione (RETTIFICHE E VARIAZIONI) Quando delle operazioni intra UE sono oggetto di: variazioni negli importi intervenuti successivamente alla presentazione degli elenchi;

INTRASTAT: istruzioni di compilazione (RETTIFICHE E VARIAZIONI) Quando delle operazioni intra UE sono oggetto di: variazioni negli importi intervenuti successivamente alla presentazione degli elenchi;

Comunicazione dati IVA: come presentare il modello Gabriele Liberatore - Esperto fiscale

Comunicazione dati IVA: come presentare il modello Gabriele Liberatore - Esperto fiscale FISCO ADEMPIMENTO " Entro il 28 febbraio deve essere presentata la comunicazione annuale dati IVA 2014, che riporta

Comunicazione dati IVA: come presentare il modello Gabriele Liberatore - Esperto fiscale FISCO ADEMPIMENTO " Entro il 28 febbraio deve essere presentata la comunicazione annuale dati IVA 2014, che riporta

Dichiarazione IVA 2014: la scissione di società Roberto Fanelli - Revisore contabile in Roma

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. MODELLO IVA 2014 Dichiarazione IVA 2014: la scissione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. MODELLO IVA 2014 Dichiarazione IVA 2014: la scissione di società Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione

MODELLO FTT. ntrate. genzia FINANCIAL TRANSACTION TAX IMPOSTA SULLE TRANSAZIONI FINANZIARIE

genzia ntrate MODELLO FTT FINANCIAL TRANSACTION TAX IMPOSTA SULLE TRANSAZIONI FINANZIARIE PREMESSA Questo modello va utilizzato per comunicare all Agenzia delle Entrate i dati relativi all imposta sulle

genzia ntrate MODELLO FTT FINANCIAL TRANSACTION TAX IMPOSTA SULLE TRANSAZIONI FINANZIARIE PREMESSA Questo modello va utilizzato per comunicare all Agenzia delle Entrate i dati relativi all imposta sulle

AGENZIA DELLE ENTRATE

ANR/1 AGENZIA DELLE ENTRATE IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE DICHIARAZIONE PER L IDENTIFICAZIONE DIRETTA, DI VARIAZIONE DATI O CESSAZIONE ATTIVITÀ ISTRUZIONI PER LA COMPILAZIONE

ANR/1 AGENZIA DELLE ENTRATE IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE DICHIARAZIONE PER L IDENTIFICAZIONE DIRETTA, DI VARIAZIONE DATI O CESSAZIONE ATTIVITÀ ISTRUZIONI PER LA COMPILAZIONE

Comunicazione delle operazioni rilevanti ai fini IVA Spesometro

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione