GLI SCHEMI DI BILANCIO Il conto economico

|

|

|

- Gilda Cicci

- 8 anni fa

- Visualizzazioni

Transcript

1 GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo Moro" - DISEMM Cdl Magistrale in Economia e Commercio Analisi di bilancio e controllo di gestione a.a

2 La riclassificazione del conto economico: forma E essenzialmente tesa a suddividere le aree in base alla loro pertinenza gestionale Operativa Accessoria Finanziaria Ordinaria Straordinaria 2

3 L articolazione per aree AREA OPERATIVA differenti categorie di voci che interessano le principali operazioni di approvvigionamento AREA EXTRAOPERATIVA proventi ed oneri accessori (canoni di locazione) AREA FINANZIARIA proventi ed oneri connessi alla gestione delle risorse finanziarie AREA STRAORDINARIA proventi ed oneri diversi per natura e frequenza 3

4 LA FORMULA SCALARE DEL REDDITO CONTO ECONOMICO SCALARE REDDITO OPERATIVO (M.O.N.) +/- SALDO GEST. EXTRACARATTERISTICA = E.B.I.T. (REDDITO CORRENTE) - ONERI FINANZIARI +/- SALDO GESTIONE STRAORDINARIA = REDDITO LORDO (E.B.T.) - IMPOSTE SUL REDDITO = REDDITO NETTO 4

5 L AREA OPERATIVA L EBIT può essere scomposto in 2 sottomargini. EBIT NORMALIZZATO Dato dal Reddito Operativo (EBIT) a valle della gestione extraoperativa INTEGRALE Dato dal Reddito Operativo (EBIT) a valle della gestione extraoperativa e straordinaria 5

6 La riclassificazione del c.e.: la struttura I costi dell area operativa possono essere accorpati e contrapposti ai ricavi operativi secondo logiche di riclassificazione diverse: A)In base al costo del venduto B)In base al costo della produzione effettuata C) in base al margine di contribuzione D) In base al valore aggiunto 6

7 a costi e ricavi del venduto ricavi di vendita - costo del venduto= RISULTATO OPERATIVO Costi della gestione caratteristica acquisto materie costo personale costo servizi industriali ammortamenti variazione delle rimanenze

8 a costi e ricavi della produzione effettuata Valore della produzione - costo utilizzo fattori produttivi= RISULTATO OPERATIVO Ricavi interni ed esterni vendite incremento magazzino.prodotti finiti Costi della gestione caratteristica acquisto materie consumi materie costo personale costo servizi industriali ammortamenti

9 Dati della gestione operativa Ricavi di vendita 2000 Prodotti finiti in magazzino 300 Prodotti in corso di lavorazione 100 Esistenze iniziali di prodotti finiti 50 Esistenze iniziali di prodotti in corso di lavorazione 100 Acquisti di materie 200 Esistenze iniziali di materie prime e accessorie 150 Esistenze finali di materie prime e accessorie 200 Costi relativi alla produzione 600 9

10 RICAVI DI VENDITA COSTO DEL VENDUTO Costi relativi a fattori acquisiti e beni prodotti nell esercizio precedente ma venduti nel presente esercizio 300 Costi e servizi relativi alla produzione effettuata 800 A detrarre costi e servizi relativi alla produzione effettuata ma non venduta 600 RISULTATO OPERATIVO 1500 VALORE DELLA PRODUZIONE 2250 Ricavi di vendita 2000 Variazione magazzino prodotti e prod. /c.lavorazione 250 COSTO DELLA PRODUZIONE EFFETTUATA 750 Consumi di fattori impiegati per la produzione -50 Costi e servizi relativi alla produzione effettuata 800 RISULTATO OPERATIVO

11 ESERCIZIO Nell anno (n) un impresa produce 15 unità di un bene, ne vende 10 e aumenta le giacenze finali per 5. Le unità vendute sono valorizzate ad un prezzo unitario di 10; le unità prodotte sono valorizzate ad un costo unitario di 5. I costi unitari sostenuti sono di 5 lire per le 15 unità prodotte. Nel periodo (n+1) la stessa impresa produce ancora 15 unità di un bene: tuttavia ne vende 5 e aumenta le giacenze finali per 10. Le unità vendute sono valorizzate ad un prezzo unitario di 10; le unità prodotte sono valutate al costo unitario di 5. I costi unitari sostenuti sono di 5 lire per le 15 unità prodotte. I conti economici dei periodi (n) e (n+1) sono: 11

12 CE A COSTI E RICAVI DEL VENDUTO n n + 1 Ricavi di vendita Costo del venduto Risultato operativo CE A COSTI E RICAVI DELL OTTENUTO n n + 1 Valore della produzione Costo della produzione Risultato operativo

13 L AREA OPERATIVA CON EVIDENZIAZIONE DEL VAL. AGGIUNTO COSTI DELLA PRODUZIONE INTERNI: sono relativi a fattori produttivi preesistenti, acquisiti prima della produzione ESTERNI: sono relativi a fattori produttivi contestuali, acquisiti durante la produzione a) Personale b) Quote di amm.to a) Materie b) Servizi 13

14 Conto economico a valore della produzione ottenuta a valore aggiunto Vendita del prodotto Altri ricavi di esercizio Incremento magazzino prodotti Valore della produzione ottenuta X X - 1 Costi esterni: Spese di utilizzo materie Altre spese operative Valore aggiunto Costi interni: Spese di personale Quote di ammortamento Reddito operativo 14

15 L AREA OPERATIVA CON EVIDENZIAZIONE DEL VAL. AGGIUNTO La formula dell area operativa diviene pertanto: VALORE DELLA PRODUZIONE - COSTI OPERATIVI ESTERNI: -materie prime -servizi -godimento beni di terzi -. = VALORE AGGIUNTO - COSTI OPERATIVI INTERNI: - costo del personale - ammortamenti - accantonamenti / svalutazioni = REDDITO OPERATIVO (M.O.N.) 15

16 L AREA OPERATIVA (segue): IL MARGINE OPERATIVO LORDO La formula dell area operativa può inoltre evidenziare: VALORE DELLA PRODUZIONE - costi operativi esterni = VALORE AGGIUNTO - costo del personale = M.O.L. (E.B.I.T.D.A.) - Ammortamenti / Acc.ti / Sval. = REDDITO OPERATIVO (M.O.N.) Si noti che in assenza dell area extraoperativa, il reddito operativo coincide con l EBIT (reddito corrente). 16

17 Margini Margine operativo lordo (MOL) = EBITDA earnings before interests taxes depreciation and amortization indica quanto della ricchezza residua dopo aver retribuito i lavoratori dipendenti.e più attendibile in quanto non risente delle politiche valutative degli amministratori Margine operativo netto (MON) = Ricchezza disponibile dopo aver remunerato gli investimenti effettuati. Corrisponde al risultato operativo individuato nelle precedenti riclassificazioni di conto economico 17

18 Dato il seguente c.e. Ricavi operativi + incremento rim finali di pf e pcl + decremento materie prime Costi per materie prime - Costi per servizi - Costi per il personale - Costi per ammortamento - Costi diversi = Risultato operativo +/- Proventi acces. /on. Finan. (+5-20) = Risultato ordinario +/- Proventi/oneri straordinari = Risultato ante imposte - Imposte = Utile di esercizio

19 calcolare Valore aggiunto Costo del venduto Mol (Ebitda) Mon Ebit Reddito lordo ante imposte Presentare il c.e. riclassificato a valore aggiunto 19

20 c.e. a costo e ricavi produzione effettuata Ricavi operativi + Rimanenze finali di pf e pcl = Valore della produzione - Costi per materie prime + rim.iniz.materie - Costi per servizi - Costi per il personale - Costi per ammortamento - Costi diversi = Risultato operativo +/- Proventi (5)/oneri finanziari (-20) = Risultato ordinario +/- Proventi/oneri straordinari = Risultato ante imposte - Imposte = Utile di esercizio

21 C.E. A VALORE AGGIUNTO Ricavi operativi Rimanenze finali di pf e pcl 90 = Valore della produzione Costi esterni 276 Costi per materie prime + r.i. mat.prime 110 Costi per servizi 150 Costi diversi 16 = Valore aggiunto Costi per il personale 124 = Margine operativo lordo (MOL) Costi per ammortamento 50 = Reddito operativo (MON) 90 + Proventi accessori 5 = Reddito corrente (Ebit) 95 - Oneri finanziari 20 +/- Proventi/oneri straordinari 11 = Reddito lordo (Ebt) 86 - Imposte 32 = Utile di esercizio 54 21

22 DISTINZIONE TRA COSTI VARIBILI E COSTANTI Un altro criterio meno usato per la classificazione dei costi dell area caratteristica è in: - costi variabili: che variano al variare della produzione (materie, altre spese operative, ecc.) - costi costanti: che non variano al variare della produzione (personale, quote ammortamento, ecc.) VALORE DELLA PRODUZIONE - costi variabili = MARGINE DI CONTRIBUZIONE - costo costanti = REDDITO OPERATIVO Il Margine di contribuzione è quella parte del prodotto di esercizio che, coperti i costi relativi ai fattori produttivi (variabili) serve per la copertura dei costi relativi ai fattori produttivi costanti e dei successivi oneri delle altre aree di gestione. 22

23 c.e. a margine lordo di contribuzione Ricavi operativi +/- Rimanenze finali di pf e pcl - Costi variabili Consumo di materie Mano d opera diretta Lavorazioni Esterne Trasporti Costi commerciali = Margine lordo di contribuzione - Costi fissi Stipendi personale amministrazione Ammortamenti Costi amministrativi Manutenzioni Costi di gestione e di coordinamento = Risultato operativo +/- Proventi/oneri finanziari = Risultato ordinario +/- Proventi/oneri straordinari = Risultato ante imposte - Imposte = Utile di esercizio

Amm.ti/Accant.ti = _ Ricavi Costo del Venduto = MIL _ Spese Commerciali Spese Generali Spese di R&S REDDITO OPERATIVO _ Val.")

24 RICLASSIFICAZIONE DEL C.E. Possiamo avere tre tipologie di riclassificazione del C.E. Produzione ottenuta Produzione venduta Costi var. e cost. _ Valore della Prod.ne Costi Esterni = Valore Aggiunto _ Costi del Personale = _ MOL (EBITDA) Amm.ti/Accant.ti = _ Ricavi Costo del Venduto = MIL _ Spese Commerciali Spese Generali Spese di R&S REDDITO OPERATIVO _ Val. prod.ne/ricavi Costi Variabili = MDC _ Costi Fissi ± Saldo della Gestione Extraoperativa = EBIT normalizzato ± Saldo della Gestione Straordinaria - = EBIT integrale Oneri Finanziari = REDDITO LORDO - = Oneri Tributari REDDITO NETTO 24

25 Collegamento tra valori economici e patrimoniali Ricavi operativi - Costi operativi = Risultato operativo + Ricavi finanziari = Ebit - Costi finanziari = Risultato ordinario + Ricavi straordinari - Costi straordinari = Risultato ante imposte - Imposte IMPIEGHI Capitale operativo investito netto (COIN) Attività finanziarie (correnti e non) FONTI Patrimonio netto Passività finanziarie (correnti e non) = Risultato d esercizio 25

26 Lo schema di Conto economico secondo il codice civile e i principi contabili nazionali Forma scalare = risultati intermedi classificazione dei costi per natura area operativa(inclusa accessoria)/finanziaria/straordinaria 26

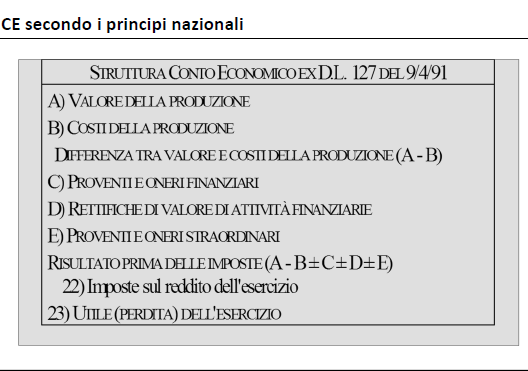

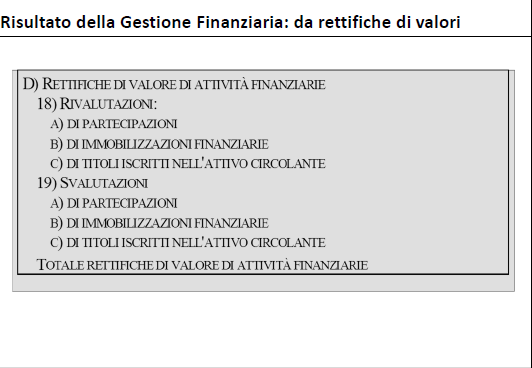

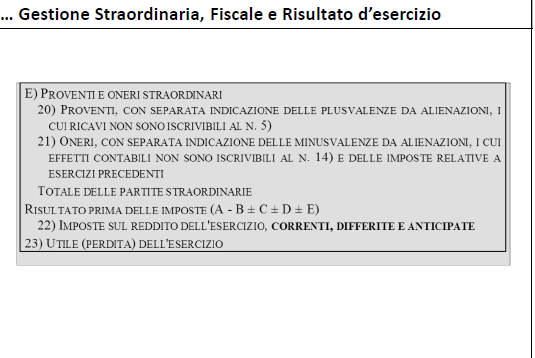

27 Art.2425: contenuto del conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE differenza (A-B) C) PROVENTI ED ONERI FINANZIARI D) RETTIFICHE DI VALORE ATTIVITA FINANZIARIE E) PROVENTI ED ONERI STRAORDINARI risultato prima delle imposte 22) imposte sul reddito di esercizio 23) utile o perdita dell esercizio 27

28 La differenza fra valore e costo della produzione nel conto economico civilistico non è assimilabile al reddito operativo...risultato del complesso delle operazioni economiche direttamente riconducibili all attività in cui l impresa è tipicamente impegnata Ciò a causa della presenza in esso anche di componenti della gestione accessoria

29 29

30 Riclassificazione del C.E. civilistico - distinguere ricavi/costi: operativi/accessori/straordinari; - distinguere costi operativi esterni/ interni - distinguere costi monetari e non monetari - accorpare le due gestioni finanziarie 30

31 31

32 riclassificazione - altri ricavi e proventi A 5) Area straordinaria Area accessoria 32

33 A 5) Altri ricavi e proventi Comprende tutti i componenti positivi di reddito ( non finanziari) riguardanti la gestione accessoria; rimborsi, risarcimenti, contributi in conto esercizio; Plusvalenze da alienazione dei beni strumentali impiegati nella normale attività produttiva; sopravvenienze e insussistenze che non siano frutto di errori ma di normali aggiornamenti di stime compiute in esercizi precedenti 33

34 34

35 riclassificazione - svalutazione delle immobilizzazioni (B10) - oneri diversi di gestione (B14) Area straordinaria 35

36 riclassificazione accantonamenti tfr accantonamenti fondi rischi ammortamento svalutazioni crediti COSTI NON MONETARI 36

37 37

38 38

39 39

40 E 20) 21) Proventi/Oneri straordinari Si tratta di plusvalenze/minusvalenze e di sopravvenienze attive e passive derivanti da fatti per i quali la fonte del provento e/o dell onere è estranea alla gestione dell impresa; Componenti che rappresentano l effetto di variazione dei criteri di valutazione Plusvalenze da alienazione dei beni non strumentali all attività produttiva e non afferenti alla gestione finanziaria Componenti di reddito relativi ad esercizi precedenti; imposte relative ad esercizi differenti

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile 1 L articolazione per aree AREA OPERATIVA differenti categorie di

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile 1 L articolazione per aree AREA OPERATIVA differenti categorie di

! " # $ % $ & !"# $" " * * %& % % & '$"() '$" + + " " $" '%(")""* +, %( " " "-* ". / ) ( " & " ) '$" " 0%( $%( " " " $" % ) " ) '$" '$" %, ) " 1 " 0"2 03-"( 0 $ $"! #! # ',' " )! # ) * ) % % % + " - %

! " # $ % $ & !"# $" " * * %& % % & '$"() '$" + + " " $" '%(")""* +, %( " " "-* ". / ) ( " & " ) '$" " 0%( $%( " " " $" % ) " ) '$" '$" %, ) " 1 " 0"2 03-"( 0 $ $"! #! # ',' " )! # ) * ) % % % + " - %

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte I LIMITI DELLA STRUTTURA A COSTI

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 La contabilità esterna Il conto economico La redazione del documento finale di bilancio

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

Ragioneria Generale e Applicata. Esercitazione: La riclassificazione dei prospetti di bilancio

Esercitazione: La riclassificazione dei prospetti di bilancio 1 Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

Esercitazione: La riclassificazione dei prospetti di bilancio 1 Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali

il rendiconto finanziario PROF. NICOLA CASTELLANO Università di Macerata Il rendiconto finanziario Il rendiconto finanziario è un prospetto riassuntivo delle variazioni intervenute nelle grandezze patrimoniali

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A.

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

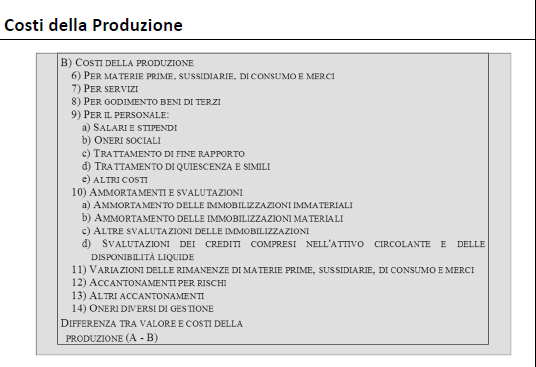

B. COSTI DELLA PRODUZIONE

6) costi per materie prime, sussidiarie, di consumo e merci Denominazione ampia. Non comprende solo gli acquisti dei beni richiamati nella denominazione, ma di ogni bene assimilabile per natura: semilavorati

6) costi per materie prime, sussidiarie, di consumo e merci Denominazione ampia. Non comprende solo gli acquisti dei beni richiamati nella denominazione, ma di ogni bene assimilabile per natura: semilavorati

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

La riclassificazione del Conto Economico

La riclassificazione del Conto Economico Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 La riclassificazione del Conto Economico È volta alla determinazione

La riclassificazione del Conto Economico Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 La riclassificazione del Conto Economico È volta alla determinazione

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali

Docente Letizia Ubbiali") UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

L equilibrio finanziario

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI. Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

CONTO ECONOMICO ALBERGO IL FARO

1. Dato il bilancio dell albergo Il Faro, eseguire la riclassificazione dello Stato Patrimoniale secondo i modelli finanziario per l analisi della liquidità e di pertinenza gestionale e la riclassificazione

1. Dato il bilancio dell albergo Il Faro, eseguire la riclassificazione dello Stato Patrimoniale secondo i modelli finanziario per l analisi della liquidità e di pertinenza gestionale e la riclassificazione

Dinamica dei flussi finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Dinamica dei flussi finanziari Capitolo 4 Indice degli argomenti 1. Il modello a quattro aree 2. Flusso di cassa della gestione corrente

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

ANALISI DI BILANCIO 31.12.2003

AZIENDA SPECIALE PLURISERVIZI Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) ANALISI DI BILANCIO 31.12.2003 Sintesi del bilancio (dati in Euro) Ricavi Netti 13.403.302 13.098.826 12.856.560 Margine operativo

AZIENDA SPECIALE PLURISERVIZI Sede in VIA AURELIA SUD 278-55049 VIAREGGIO (LU) ANALISI DI BILANCIO 31.12.2003 Sintesi del bilancio (dati in Euro) Ricavi Netti 13.403.302 13.098.826 12.856.560 Margine operativo

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci. La riclassificazione del conto economico civilistico

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci La riclassificazione del conto economico civilistico Sommario 1. Il conto economico per l analisi della gestione 2. Il

Corso di Ragioneria Canale A - L Anno Accademico 2008 2009 Prof.ssa Sabrina Pucci La riclassificazione del conto economico civilistico Sommario 1. Il conto economico per l analisi della gestione 2. Il

Università Politecnica delle Marche Dipartimento di Management L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari s.branciari@univpm.it Simone Poli s.poli@univpm.it L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

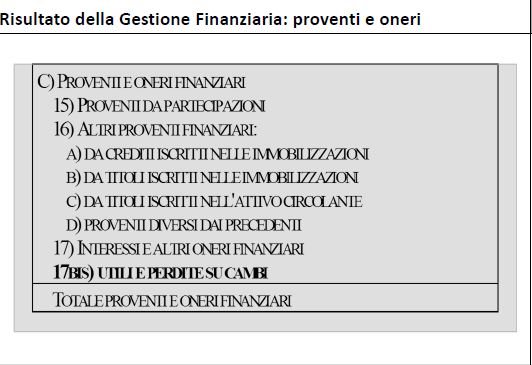

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari

proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari") C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

L ANALISI DI BILANCIO

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto. Approfondimento

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento L ANALISI DI BILANCIO: LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento L ANALISI DI BILANCIO: LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

IL BUDGET GLOBALE D AZIENDA

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

IL BUDGET GLOBALE D AZIENDA BUDGET ECONOMICO BUDGET FINANZIARIO BUDGET FONTI - IMPIEGHI BUDGET DI CASSA BUDGET PATRIMONIALE IL BUDGET ECONOMICO (RICAVI E COSTI) BUDGET COMMERCIALE COSTI COMMERCIALI RICAVI

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI III INCONTRO LE COMPONENTI DEL REDDITO DI ESERCIZIO - Rilevazioni contabili durante l esercizio, anche dette VARIAZIONI DI

Indice Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

AZIENDA 1. Proiezioni 2014-2015 - 2016

AZIENDA 1 Proiezioni 2014 2015 2016 Il seguente report ha il solo scopo di supportare la presentazione dell'impresa. Assolombarda non garantisce la correttezza, l'accuratezza e la completezza delle informazioni

AZIENDA 1 Proiezioni 2014 2015 2016 Il seguente report ha il solo scopo di supportare la presentazione dell'impresa. Assolombarda non garantisce la correttezza, l'accuratezza e la completezza delle informazioni

La dinamica finanziaria

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Esercitazione sul bilancio. Vedere sussidio didattico sul bilancio

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO CONCETTI

Esercitazione sul bilancio

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Esercitazione sul bilancio 03 2012-2013 Vedere sussidio didattico sul bilancio LA SOCIETA ALFA FASI costituzione dell azienda; gestione dell azienda; determinazione dei risultati. OBIETTIVI DI APPRENDIMENTO

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

LO STATO PATRIMONIALE. A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

UNIVERSITÀ DEGLI STUDI DI BERGAMO. 1.2 Riclassificazione e Analisi di Bilancio per Indici

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

Usando la cassa come misura della liquidità, l azienda è più o meno liquida alla fine dell esercizio di quanto fosse al 1 gennaio?

Copyright 2008 The Companies srl Capitolo 5 Il conto economico e la misurazione dei costi Problemi Problema 5-1 Ace SpA opera in un economia con alti livelli inflazionistici. Il 1 gennaio l indice dei

Copyright 2008 The Companies srl Capitolo 5 Il conto economico e la misurazione dei costi Problemi Problema 5-1 Ace SpA opera in un economia con alti livelli inflazionistici. Il 1 gennaio l indice dei

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

PROGRAMMA DI ECONOMIA AZIENDALE

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "

* + ' &( ) + ' &(), ! - -. /") !"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Svolgimento Tema di Economia d azienda

Svolgimento a cura di Lucia Barale Pag. 1 a 10 Esame di Stato 2015 Indirizzi: Tecnico della Gestione Aziendale ad Indirizzo Linguistico Tecnico della Gestione Aziendale ad Indirizzo Informatico Svolgimento

Svolgimento a cura di Lucia Barale Pag. 1 a 10 Esame di Stato 2015 Indirizzi: Tecnico della Gestione Aziendale ad Indirizzo Linguistico Tecnico della Gestione Aziendale ad Indirizzo Informatico Svolgimento

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20

, 27 Marzo 2012, h.17.20") COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

COMUNICATO STAMPA Rozzano (MI), 27 Marzo 2012, h.17.20 Il Consiglio di Amministrazione di Biancamano Spa, riunitosi in data odierna, comunica che, a seguito di rettifiche e riclassifiche intervenute successivamente

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 43 27.11.2013 Svalutazioni immobilizzazioni e deducibilità interessi passivi Deducibilità degli interessi passivi ridotta Categoria: Bilancio e contabilità

L analisi di bilancio. Le riclassificazioni dello stato patrimoniale e del conto economico

L analisi di bilancio Le riclassificazioni dello stato patrimoniale e del conto economico Le analisi di bilancio Le finalità: le analisi di bilancio possono essere condotte per soddisfare obiettivi conoscitivi

L analisi di bilancio Le riclassificazioni dello stato patrimoniale e del conto economico Le analisi di bilancio Le finalità: le analisi di bilancio possono essere condotte per soddisfare obiettivi conoscitivi

PAPER S.R.L. L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4.

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

**** Tel.: +39.02.29046441 Tel.: +39.02.7606741 Fax: +39.02.29046454 Fax: +39.02.76017251

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2013 Ricavi a 61,3 milioni (67,5 milioni nel 2012) EBITDA 1 a -2,1 milioni (-2,6 milioni nel 2012) EBIT 2 a -7,2 milioni (-8,0

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2013 Ricavi a 61,3 milioni (67,5 milioni nel 2012) EBITDA 1 a -2,1 milioni (-2,6 milioni nel 2012) EBIT 2 a -7,2 milioni (-8,0

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Riclassificazione del bilancio d esercizio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

DINAMICA DEI FLUSSI FINANZIARI. Docente: Prof. Massimo Mariani

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

DINAMICA DEI FLUSSI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Analisi finanziaria: i flussi di cassa I flussi di cassa: le 4 aree gestionali Il flusso di cassa della gestione corrente I flussi

TECNICA DI DETERMINAZIONE DEL FLUSSO DI CASSA BASATA SUL CONFRONTO TRA STATI PATRIMONIALI SUCCESSIVI.

TECNICA DI DETERMINAZIONE DEL FLUSSO DI CASSA BASATA SUL CONFRONTO TRA STATI PATRIMONIALI SUCCESSIVI. SP0 SP1 SP2 FCND1 FCND2 Analizziamo le voci che compongono lo Stato Patrimoniale. SP31/12/t0 SP31/12/t1

TECNICA DI DETERMINAZIONE DEL FLUSSO DI CASSA BASATA SUL CONFRONTO TRA STATI PATRIMONIALI SUCCESSIVI. SP0 SP1 SP2 FCND1 FCND2 Analizziamo le voci che compongono lo Stato Patrimoniale. SP31/12/t0 SP31/12/t1

Comunicato stampa Documento Allegato

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Edison Spa Ufficio Stampa Tel. +39 02 6222.7331 Foro Buonaparte, 31 Fax. +39 02 6222.7379 20121 Milano - MI ufficiostampa@edison.it Comunicato stampa Documento Allegato Stato patrimoniale consolidato Si

Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

Comunicato Stampa Il CDA de I GRANDI VIAGGI approva il progetto di bilancio 2014 RISULTATI CONSOLIDATI Ricavi a 69,3 milioni (61,3 milioni nel 2013) EBITDA 1 a 0,4 milioni (-2,1 milioni nel 2013) EBIT

7. LE RIMANENZE DI MAGAZZINO

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS Sede in Via Baldissera 1 - Milano Codice Fiscale 97317430151 - Numero Rea MILANO P.I.: 04337620969 Capitale Sociale Euro - i.v. Forma giuridica: ONLUS Società in

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS Sede in Via Baldissera 1 - Milano Codice Fiscale 97317430151 - Numero Rea MILANO P.I.: 04337620969 Capitale Sociale Euro - i.v. Forma giuridica: ONLUS Società in

STATO PATRIMONIALE Riclassificazione Impieghi

STATO PATRIMONIALE Riclassificazione Impieghi IMMOBILIZZAZIONI MATERIALI Impianti e Macchinari 3.043 Attrezzature industriali 1.500 Automezzi 2.900 Fabbricati Industriali Mobili e Arredi 12.900 2.000 22.343

STATO PATRIMONIALE Riclassificazione Impieghi IMMOBILIZZAZIONI MATERIALI Impianti e Macchinari 3.043 Attrezzature industriali 1.500 Automezzi 2.900 Fabbricati Industriali Mobili e Arredi 12.900 2.000 22.343

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario. anno accademico 2007-2008 Valentina Lazzarotti

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

LA RICLASSIFICAZIONE DELLO S.P. SECONDO IL CRITERIO FINANZIARIO

LA RICLASSIFICAZIONE DELLO S.P. SECONDO IL CRITERIO FINANZIARIO Università degli Studi Bari " Aldo Moro" - DISEMM Cdl Magistrale in Economia e Commercio Analisi di bilancio e controllo di gestione a.a.

LA RICLASSIFICAZIONE DELLO S.P. SECONDO IL CRITERIO FINANZIARIO Università degli Studi Bari " Aldo Moro" - DISEMM Cdl Magistrale in Economia e Commercio Analisi di bilancio e controllo di gestione a.a.

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

Allegato D CONCEDENTE

Allegato D CONCEDENTE FinBard S.p.a. Loc. Grand Chemin, 34 11020 - Saint-Christophe(AO) Telefono: +39.0165.230053 - Fax: +39.0165.236214 finbard@netvallee.it www.infobard.it OGGETTO: CONCESSIONI-CONTRATTO

Allegato D CONCEDENTE FinBard S.p.a. Loc. Grand Chemin, 34 11020 - Saint-Christophe(AO) Telefono: +39.0165.230053 - Fax: +39.0165.236214 finbard@netvallee.it www.infobard.it OGGETTO: CONCESSIONI-CONTRATTO

Corso di Business Planning e Start Up Imprese Multimediali

Corso di Business Planning e Start Up Imprese Multimediali A.A. 2013-2014 Prof. Attilio Bruni Corso di Laurea in Comunicazione d Impresa, Marketing e Nuovi Media Il modello finanziario e il bilancio previsionale

Corso di Business Planning e Start Up Imprese Multimediali A.A. 2013-2014 Prof. Attilio Bruni Corso di Laurea in Comunicazione d Impresa, Marketing e Nuovi Media Il modello finanziario e il bilancio previsionale

Risultati ed andamento della gestione

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

Il bilancio per non addetti

Il bilancio per non addetti Analisi di bilancio Relazione del Dr. Luca De Stefani info@studiodestefani.com Analisi di bilancio Il bilancio d esercizio non Å sufficiente ad esprimere tutte le informazioni

Il bilancio per non addetti Analisi di bilancio Relazione del Dr. Luca De Stefani info@studiodestefani.com Analisi di bilancio Il bilancio d esercizio non Å sufficiente ad esprimere tutte le informazioni