L asset liability management visto da Generali Investments Carlo Cavazzoni, Responsabile Globale Distribuzione

|

|

|

- Giuditta Lorenzi

- 8 anni fa

- Visualizzazioni

Transcript

1 L asset liability management visto da Generali Investments Carlo Cavazzoni, Responsabile Globale Distribuzione

2 Contenuti 1. Asset liability management: il contesto e le evoluzioni 2. L approccio di Generali Investments alle esigenze di ALM 3. La gestione nella pratica: Asset allocation strategica Cash flows matching Modelli quantitativi attualizzati 2

3 Definizione Asset Liability Management Gestione integrata delle attività e delle passività di un istituzione finanziaria con l'obiettivo di: definire una strategia d investimento che permetta di far fronte alle passività a medio e lungo termine attraverso il patrimonio disponibile ottimizzare il rendimento atteso e il rischio assunto 3

4 La richiesta di garanzie fino ad ora L analisi della previdenza in Italia e la nostra esperienza di gruppo assicurativo e gestore previdenziale ci insegnano che le richieste di garanzie, sia da parte degli aderenti ai fondi che da parte degli Enti Previdenziali, sono sempre più frequenti. Le garanzie più richieste sono: capitale/contributi nel durante inflazione europea nel durante rendimento minimo nel durante (ad es. TFR*) capitale/contributi a scadenza rendimento minimo a scadenza * Non più replicabile in mandati inferiori ai 3 anni 4

5 L impatto dell evoluzione normativa Solvency II La nuova direttiva che entrerà in vigore nel 2012 comporterà, tra le altre cose, per le compagnie assicurative un cambiamento radicale nelle modalità di calcolo dei requisiti di capitale con l obiettivo di definire un sistema di solvibilità più adeguato per ciascuna impresa di assicurazione. Sostanziali modifiche sono previste: nelle modalità per il calcolo delle riserve tecniche e dei requisiti di solvibilità, nei criteri di ammissibilità degli attivi a copertura delle riserve e degli elementi del patrimonio disponibile, nei principi generali in materia di governance, controllo interno e risk management, nell informativa al mercato e di vigilanza. Conseguenze più complessa la concessione di garanzie revisione del pricing valutazione di specifiche tecniche di gestione finanziaria che possono offrire la protezione/garanzia richiesta dall Ente. 5

6 Contenuti 1. Asset liability management: il contesto e le evoluzioni 2. L approccio di Generali Investments alle esigenze di ALM 3. La gestione nella pratica: Asset allocation strategica Cash flows matching Modelli quantitativi attualizzati 6

7 L approccio di Generali Investments Obiettivo: IDENTIFICARE l allocazione degli attivi più efficace sull orizzonte temporale determinato dalle passività in funzione delle prestazioni che si devono fornire agli aderenti. la migliore combinazione delle strategie di investimento per generare il rendimento richiesto nel rispetto delle linee guida imposte dall analisi delle passività. Input Gestione finanziaria Risultato Scadenze temporali delle passività Prestazioni da fornire agli aderenti Allocazione strategica di lungo periodo delle risorse Selezione strategie di investimento Portafoglio ottimizzato, monitoraggio rischi e rendimenti 7

8 L approccio di Generali Investments La gestione orientata a logiche di ALM prevede due livelli di attività: 1 Analisi delle passività e dei flussi in uscita alle varie scadenze con tecniche attuariali per definirne il profilo temporale 2 Implementazione di strategie di gestione 8

9 1. Analisi delle passività Il primo passo per un efficiente ALM è la conoscenza adeguata della struttura dei passivi, in particolare vengono considerati: Orizzonte temporale Livello di rischio Rendimenti garantiti/ Protezione capitale Esigenze di liquidità Profilo popolazione aderenti Vincoli di investimento Aspetti fiscali/normativi 9

10 1. Analisi delle passività - Esempio La matrice riportata tiene conto, da un punto di vista attuariale, degli impegni a carico della Compagnia, per gli eventi collegati alle prestazioni del prodotto, in relazione ai flussi conferiti nel durante dagli assicurati. 10

11 Contenuti 1. Asset liability management: il contesto e le evoluzioni 2. L approccio di Generali Investments alle esigenze di ALM 3. La gestione nella pratica: Asset allocation strategica Cash flows matching Modelli quantitativi attualizzati 11

12 2. Implementazione delle strategie di gestione Sulla base dei risultati dell analisi delle passività Generali Investments ha elaborato nel tempo diverse soluzioni finanziarie: Determinazione dell Asset Allocation strategica Cash Flows Matching Tecniche di ottimizzazione rischio/rendimento di un portafoglio basate su metodi matematici che prendono in esame osservazioni storiche abbinate a verifiche tattiche. L assunzione di base è fondata su relazioni di correlazione e volatilità tra classi di attivo Acquisto di obbligazioni a copertura di singoli flussi futuri in uscita Modelli quantitativi attualizzati Modelli di gestione del portafoglio volti a garantire capitale o rendimenti su un orizzonte definito che abbinano elaborazioni quantitative con valutazioni discrezionali. Non sono basati su osservazioni storiche 12

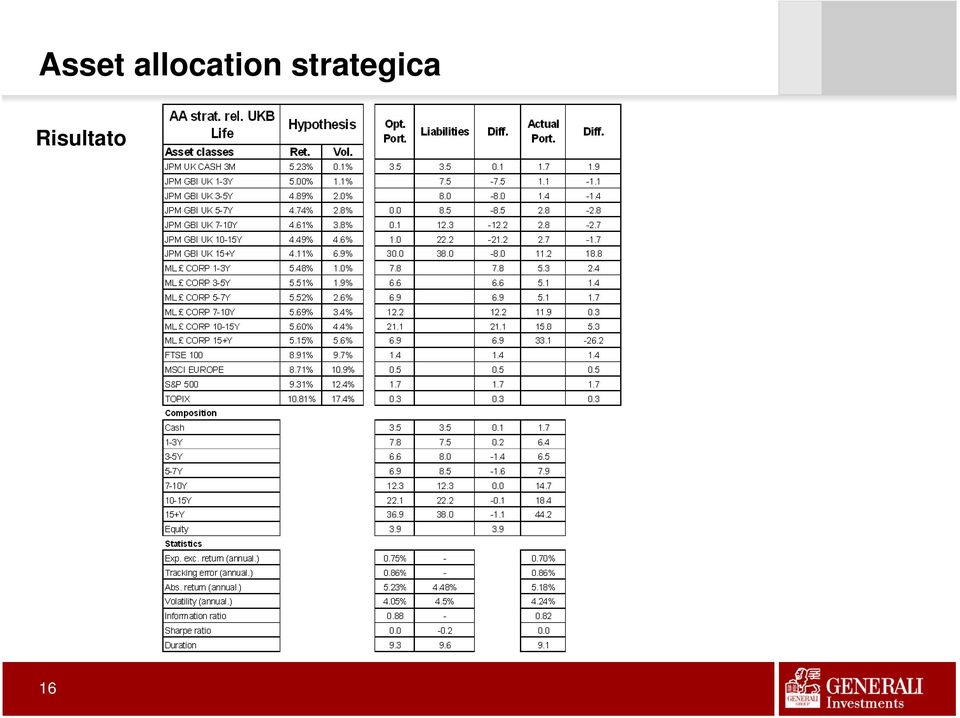

13 Asset allocation strategica Passività Rendimento annuale del portafoglio: 4,5% Volatilità annualizzata: 4,5% Duration: 9,6 Le passività sono calcolate considerando tutti i titoli che compongono l indice obbligazionario governativo. Ricostruendo tutti i flussi di cassa di ogni obbligazione, calcoliamo la % di ogni maturity backet come peso che meglio fa fronte alle passività e ottimizza, secondo logiche statistiche, le differenze tra i flussi di cassa dell indice e le passività. 13

14 Asset allocation strategica Note Ottimizzazione relativa vs il portafoglio di passività rendimento atteso dell obbligazione: IRR attuale rendimento atteso azionario: tassi a lungo termine UK+ Premio al rischio azionario L/T (UK 4.3%, Europa 4.1%, US 4.7%, Giappone 6.2%) Volatilità e correlazioni: dati storici settimanali da Nov 2003 Scopo: portafoglio efficiente con lo stesso TE del portafoglio attuale Costruzione frontiera efficiente 14

Volatilità e correlazioni: dati storici settimanali da Nov 2003 Scopo: portafoglio efficiente con lo")

15 Asset allocation strategica Note Shortfall Probability: probabilità di ottenere un rendimento in eccesso vs benchmark, superiore ad una certa soglia, su 1 e 3 anni Grafici: Absolute Efficient Frontier (volatilità-expected return) e Relative Efficient Frontier (tracking errorexcess return). 15

e Relative Efficient Frontier (tracking")

16 Asset allocation strategica Risultato 16

17 Asset allocation strategica Criticità dei modelli quantitativi Risultati poco robusti e contro-intuitivi: piccoli cambiamenti delle ipotesi modificano sostanzialmente i risultati. I modelli generano, inoltre, soluzioni limite concentrando l investimento solo su alcune classi di attivo. Insegnamenti della crisi: i benefici della diversificazione, dovuti ad un imperfetta correlazione fra attivi rischiosi, tendono a diminuire perché, durante le crisi finanziarie, le correlazioni salgono molto (in pratica tutto scende, indiscriminatamente). Di conseguenza, le attese di rischio/rendimento risultano non soddisfatte ed eventi con probabilità infinitesima secondo i modelli tradizionali di rischio si verificano, con eccessiva frequenza. I modelli descritti forniscono, in particolari situazioni, risultati imprecisi, pertanto è importante attualizzare il loro contributo e considerare un opportuna diversificazione del portafoglio 17

.")

18 Asset allocation strategica Diversificazione delle classi di attivo Azionario mercati emergenti: la novità degli ultimi 10 anni. Il mondo è cambiato con la globalizzazione. La crescita economica tende ad essere situata maggiormente nelle nuove aree di sviluppo. Le strutture finanziarie di questi Paesi sono molto migliorate, e pur non esenti dai rischi tradizionali (politico, normativo, instabilità finanziaria..) hanno prospettive interessanti Obbligazionario mercati emergenti: anche le obbligazioni hanno ben performato nell ultimo decennio. Il Brasile è diventato investment grade. Le istituzioni finanziarie e gli Stati sono più solidi ed ordinati. In un momento in cui il rischio sovrano è diventato rilevante in area euro, molti Paesi emergenti hanno finanze in buon ordine e livelli di debito pubblico limitato. Le corporation emergenti hanno acquisito visibilità internazionale. Da più di un decennio esiste un mercato di titoli denominati anche in euro Obbligazioni Indicizzate all Inflazione: nella misura in cui il compito di un fondo pensione è preservare ed incrementare il valore reale del capitale, queste obbligazioni diventano il tassello mancante agli strumenti di investimento, coprendo nel lungo periodo il rischio inflazione, fornendo un rendimento reale certo Obbligazioni High Yield: sono titoli intermedi tra l obbligazionario e l azionario. Tradizionalmente poco presenti nei portafogli istituzionali domestici, necessitano di una gestione rigorosa e dinamica, ma promettono premi interessanti 18

hanno prospettive interessanti Obbligazionario mercati emergenti: anche le obbligazioni hanno ben performato nell ultimo decennio. Il Brasile è diventato investment grade.")

19 Asset allocation strategica Diversificazione delle classi di attivo Real Estate: non una grossa novità nella natura, quanto nella forma di investimento: i fondi immobiliari sono diventati una realtà, permettendo una gestione di questi attivi, in fondi segregati, da parte di gestori specializzati Hedge Fund: benché non abbiano mantenuto completamente la promessa di fornire rendimenti assoluti e de-correlati dai mercati nella recente crisi, restano un opportunità da sfruttare, con le cautele del caso Commodities: l enfasi sull investimento in beni reali, destinati a rendere bene in fase di accelerazione dell inflazione, è un tema molto attuale che ha comunque premiato negli ultimi anni. Anche in questo caso, la promessa di essere attivi decorrelati da altri mercati non è stata completamente esaudita 19

20 Cash Flows Matching Tecnica di gestione ALM effettuata ordinariamente da Generali Investments, si propone, attraverso la conoscenza della popolazione assicurata, di definire portafogli con vincoli di Duration e Cash Flows tali da soddisfare le garanzie attuariali offerte (pensione, invalidità, morte, etc.) Il processo di gestione accoglie come input primario le stime attuariali prodotte in relazione allo specifico prodotto; sulla base delle previsioni statistiche Generali Investments, provvede alla definizione del portafoglio, verificando di volta in volta la coerenza degli indicatori di durata, liquidità e liquidabilità, rispetto agli impegni attuariali. 20

21 Cash Flows Matching A seguito degli outflows stimati, Generali Investments, modula un portafoglio obbligazionario con obiettivo di combinare coupon e scadenze in funzione degli impegni attuariali evidenziati. 21

22 Modelli quantitativi attualizzati Finalità di investimento: ottenere, alle varie scadenze, un capitale investito rivalutato almeno ad un tasso predeterminato, ad es. il tasso del TFR. Approccio di gestione: parte dall analisi effettuata con un modello quantitativo proprietario, che determina nel tempo l allocazione tra attività rischiose e attività non rischiose in funzione dell orizzonte temporale di riferimento e dell obiettivo prefissato. La componente rischiosa viene gestita in modo discrezionale sia per l asset allocation che per la selezione dei titoli Nella pratica: Se si ipotizza di dover replicare il TFR, il rendimento è composto da: Un rendimento indicizzato all inflazione (rivalutato al 75%); Una componente fissa (tasso reale del 1,5%) Investimenti in: Titoli di Stato Inflation Linked Titoli di Stato (normali o Strip) Attivi rischiosi (ad alto rischio e rendimento; per esempio azioni) 22

23 Modelli quantitativi attualizzati Si identificano due portafogli: 1. Portafoglio di Replica: finalizzato a replicare l andamento del TFR nell orizzonte temporale di riferimento 2. Portafoglio Rischioso: finalizzato a incrementare i rendimenti investendo in attivi ad alto rischio/rendimento In funzione delle caratteristiche del TFR, il Portafoglio di Replica investirà in: Titoli Inflation Linked: 75% (per ricostruire l indicizzazione del TFR) Titoli nominali: 25% I rendimenti fissi, reale e nominale, delle due tipologie di obbligazioni, contribuiscono a coprire il tasso reale del 1,5%. Il Portafoglio Rischioso non ha vincoli di allocazione e prevede discrezionalità nella selezione degli attivi e nell asset allocation. 23

24 Modelli quantitativi attualizzati La ripartizione tra i due Portafogli viene definita in base al modello considerando variabili rilevanti: Bond Floor Valore attuale del portafoglio sulla base del rendimento obiettivo a scadenza Margine Differenza tra il valore del portafoglio (NAV) e il Bond Floor Il modello prevede di investire nel Portafoglio Rischioso un multiplo del Margine individuato, mentre il residuo viene allocato al Portafoglio di Replica. 24

25 Modelli quantitativi attualizzati Dati input per la gestione del modello: Rendimento nominale BTP Inflation Linked: 2,78% Rendimento nominale BTP: 4,91% Rendimento componente azionaria: 2% (ipotesi conservativa) Scadenza: 2035 Moltiplicatore: 3 il portafoglio sarà allocato all inizio al 20% in azioni, per poi decrescere nel tempo, sempre in funzione del rendimento finale (TFR), su un orizzonte temporale fissato nell esempio a 25 anni. 25

26 Monitoraggio del rischio La costruzione del portafoglio deve considerare: Rischio credito: in termini di rischio aggregato di portafoglio (es. rating medio) Rischio concentrazione: singolo emittente, sovereign, settore merceologico, asset class Rischio valutario: quanto rischio valutario, può sopportare un portafoglio le cui passività sono in Euro? Come gestire le coperture Rischio liquidità: trovare indicatori adeguati (per es. numero di giorni necessari a liquidare il portafoglio usando un certa percentuale dei volumi giornalieri). Limiti per titoli non quotati o fondi aventi limitata liquidabilità Rischio controparte: la copertura di un rischio tramite derivati è inefficace se la controparte fallisce 26

27 Informazioni importanti Le informazioni fornite nel presente documento non costituiscono offerta o sollecitazione all acquisto o vendita degli strumenti finanziari ivi descritti o a partecipare ad una strategia di trading. Il documento è stato redatto esclusivamente a fine informativo, con l obiettivo di fornire un concreto supporto tecnico, qualora foste interessati al tipo di investimento descritto. Le informazioni non hanno la presunzione di essere esaustive dell argomento trattato. Resta fermo il dovere di leggere attentamente il prospetto informativo, prima di aderire all investimento. Nessuna assicurazione viene rilasciata in merito al fatto che i rendimenti sopra evidenziati siano indicativi di quelli ottenibili in futuro. Un eventuale cambiamento delle ipotesi di base, assunte per descrivere il rendimento sopra illustrato, comporta una modifica del risultato proposto. Qualunque riproduzione di queste informazioni per intero o in parte è proibita. GENERALI Investments è esonerata da ogni responsabilità relativa all improprio utilizzo delle informazioni qui contenute GENERALI Investments 27

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Mondo Alternative. Le sfide dell assetallocationin una nuova era

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

La strategia finanziaria adottata in relazione al profilo di rischio/rendimento. Il sistema di controllo e valutazione della gestione finanziaria

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013 Un nuovo contesto di riferimento La gestione finanziaria

Delibera Covip e nuovo 703/96: quali sfide per i modelli gestionali dei fondi pensione? Antonello Motroni - Mefop ITForum 2013 Rimini, 23 maggio 2013 Un nuovo contesto di riferimento La gestione finanziaria

Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

FONDO PENSIONE APERTO CARIGE

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

Modello di gestione del portafoglio dell ENPAV

Modello di gestione del portafoglio dell ENPAV L Ente, con la collaborazione di Benchmark&Style (società di consulenza finanziaria), ha adottato dall inizio del 2010 un nuovo modello di gestione del portafoglio,

Modello di gestione del portafoglio dell ENPAV L Ente, con la collaborazione di Benchmark&Style (società di consulenza finanziaria), ha adottato dall inizio del 2010 un nuovo modello di gestione del portafoglio,

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

Roma, 17 novembre 2009

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Gestione Separata Sovrana

Gestione Separata Sovrana Investment pack Aggiornamento al 31/01/2015 Composizione degli asset per classi di attivo DURATION DI PORTAFOGLIO 6,33 AUM (in mln ) 651,48 805,61 848,22 821,06 2 Dettaglio delle

Gestione Separata Sovrana Investment pack Aggiornamento al 31/01/2015 Composizione degli asset per classi di attivo DURATION DI PORTAFOGLIO 6,33 AUM (in mln ) 651,48 805,61 848,22 821,06 2 Dettaglio delle

Best cedola Best Cedola

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

Proposte di investimento

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Arca Cash Plus. Stile di gestione. 1 anno +1,3% +1,0% 3 anni +9,9% +5,7% Andamento di ARCA CASH PLUS

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Product Pack LA GAMMA PRODOTTI IN DOLLARI. Rendimento certificato 2011

Product Pack LA GAMMA PRODOTTI IN DOLLARI Rendimento certificato 2011 Rialto $ 6,36% Diversificazione valutaria e rivalutazione annua 1 2 Il dollaro americano è sempre la valuta più importante a livello

Product Pack LA GAMMA PRODOTTI IN DOLLARI Rendimento certificato 2011 Rialto $ 6,36% Diversificazione valutaria e rivalutazione annua 1 2 Il dollaro americano è sempre la valuta più importante a livello

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

Gestione Separata Sovrana

Gestione Separata Sovrana Investment pack Aggiornamento al 30/09/2015 Composizione degli asset per classi di attivo DURATION DI PORTAFOGLIO 6,06 AUM (in mln ) 651,48 805,61 848,22 820,86 2 Dettaglio delle

Gestione Separata Sovrana Investment pack Aggiornamento al 30/09/2015 Composizione degli asset per classi di attivo DURATION DI PORTAFOGLIO 6,06 AUM (in mln ) 651,48 805,61 848,22 820,86 2 Dettaglio delle

Verso il multicomparto

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

Chi è Cassa Forense?

Chi è Cassa Forense? Una fondazione di diritto privato che cura la previdenza e l assistenza degli Avvocati 10 0 % altri investimenti 415 e che gestisce un patrimonio a valori di mercato al 31.12.2011

Chi è Cassa Forense? Una fondazione di diritto privato che cura la previdenza e l assistenza degli Avvocati 10 0 % altri investimenti 415 e che gestisce un patrimonio a valori di mercato al 31.12.2011

Il risk management nell investimento previdenziale: il quadro di riferimento

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Categorie dei fondi assicurativi polizze unit-linked

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017)

") REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017) 1 - ISTITUZIONE, DENOMINAZIONE E CARATTERISTICHE DEL FONDO INTERNO CREDITRAS VITA S.p.A. (di seguito Società) ha istituito e gestisce,

REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017) 1 - ISTITUZIONE, DENOMINAZIONE E CARATTERISTICHE DEL FONDO INTERNO CREDITRAS VITA S.p.A. (di seguito Società) ha istituito e gestisce,

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Pioneer Fondi Italia. Valido a decorrere dal 2 maggio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia. Valido a decorrere dal 2 Luglio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

L investimento su misura

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

LINEA BILANCIATA. Grado di rischio: medio

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

La gestione finanziaria dei Fondi Pensione

La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario tra passato presente e futuro Fabio Baione Roma, 06 giugno 2013 Fabio Baione La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario

La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario tra passato presente e futuro Fabio Baione Roma, 06 giugno 2013 Fabio Baione La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario

La Piattaforma exact Il modulo Advisory

La Piattaforma exact Il modulo Advisory Una partnership strategica: la piattaforma integrata Analysis SpA ha realizzato la piattaforma modulare exact Suite in modalità ASP (Application Service Provider)

La Piattaforma exact Il modulo Advisory Una partnership strategica: la piattaforma integrata Analysis SpA ha realizzato la piattaforma modulare exact Suite in modalità ASP (Application Service Provider)

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Offerta al pubblico di UNIBONUS STRATEGY prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL15RP) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIBONUS STRATEGY prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL15RP) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO ASSICURATIVO CREDITRAS

Offerta al pubblico di UNIBONUS STRATEGY prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL15RP) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO ASSICURATIVO CREDITRAS

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E OBBLIGAZIONARIO MISTO

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E OBBLIGAZIONARIO MISTO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E OBBLIGAZIONARIO MISTO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

I Fondi pensione aperti

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

Soluzioni Assicurativo/Finanziarie per Rispondere alle Esigenze di ALM degli Investitori Previdenziali

Soluzioni Assicurativo/Finanziarie per Rispondere alle Esigenze di ALM degli Investitori Previdenziali Contenuti 1. Tendenze nel Settore degli Investitori Previdenziali 2. Soluzioni Assicurativo/Finanziarie

Soluzioni Assicurativo/Finanziarie per Rispondere alle Esigenze di ALM degli Investitori Previdenziali Contenuti 1. Tendenze nel Settore degli Investitori Previdenziali 2. Soluzioni Assicurativo/Finanziarie

POLITICHE DI INVESTIMENTO

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici. 22 a Assemblea Ordinaria

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici 22 a Assemblea Ordinaria Roma, 27 Aprile 2010 INDICE...2 IL CONTRATTO ASSICURATIVO...3 LA DINAMICA DELLE PRESTAZIONI...3 CARATTERISTICHE

La Gestione Speciale VITARIV Informazioni per il Fondo Pensione Medici 22 a Assemblea Ordinaria Roma, 27 Aprile 2010 INDICE...2 IL CONTRATTO ASSICURATIVO...3 LA DINAMICA DELLE PRESTAZIONI...3 CARATTERISTICHE

SERVIZI DI WEALTH MANAGEMENT

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Economia. I flussi monetari generati dalle gestioni assicurative

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

BPER INTERNATIONAL SICAV

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

Regolamento sugli investimenti

FONDAZIONE ABENDROT La Cassa pensioni all insegna della sostenibilità Regolamento sugli investimenti Stato 1.1.2007 Il Consiglio di fondazione della Fondazione Abendrot emana con l accordo della Commissione

FONDAZIONE ABENDROT La Cassa pensioni all insegna della sostenibilità Regolamento sugli investimenti Stato 1.1.2007 Il Consiglio di fondazione della Fondazione Abendrot emana con l accordo della Commissione

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati SAVA S.r.l. INDICE DEGLI ARGOMENTI

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati SAVA S.r.l. INDICE DEGLI ARGOMENTI

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

Offerta al pubblico di LIFE INCOME 360 prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL14UI) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di LIFE INCOME 360 prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL14UI) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS INCOME 360 1

Offerta al pubblico di LIFE INCOME 360 prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL14UI) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS INCOME 360 1

I Piani individuali pensionistici di tipo assicurativo

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

I Piani individuali pensionistici di tipo assicurativo (PIP)

") I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Documento sulla politica di investimento. Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012

Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 Approvato dal Consiglio di Amministrazione in data 28 Marzo 2013 Sommario 1 PREMESSA...3 2 OBIETTIVI

Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 Approvato dal Consiglio di Amministrazione in data 28 Marzo 2013 Sommario 1 PREMESSA...3 2 OBIETTIVI

I bilanci tecnici nell era della crisi del lavoro

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

L organizzazione dell investimento previdenziale: Il quadro di riferimento Le nuove sfide della gestione previdenziale

Laura Crescentini L organizzazione dell investimento previdenziale: Il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 15 marzo 2012 Il quadro di riferimento D. M. n. 703/1996 Direttiva

Laura Crescentini L organizzazione dell investimento previdenziale: Il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 15 marzo 2012 Il quadro di riferimento D. M. n. 703/1996 Direttiva

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Delibera del Consiglio di Amministrazione del 12 luglio 2011 1 Indice PREMESSA... 3 1. Politica di valutazione e pricing...

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Delibera del Consiglio di Amministrazione del 12 luglio 2011 1 Indice PREMESSA... 3 1. Politica di valutazione e pricing...

I Fondi pensione negoziali

I Fondi pensione negoziali 45 I Fondi pensione negoziali sono forme pensionistiche complementari la cui origine, come suggerisce il termine negoziali, è di natura contrattuale. Essi sono destinati a specifiche

I Fondi pensione negoziali 45 I Fondi pensione negoziali sono forme pensionistiche complementari la cui origine, come suggerisce il termine negoziali, è di natura contrattuale. Essi sono destinati a specifiche

Gestione finanziaria, politiche di investimento e Advisor. Mauro Marè

Gestione finanziaria, politiche di investimento e Advisor Mauro Marè 1 I passaggi rilevanti delle disposizioni Covip (16 marzo 2012) Art. 2. Documento sulla politica di investimento 1. L organo di amministrazione

Gestione finanziaria, politiche di investimento e Advisor Mauro Marè 1 I passaggi rilevanti delle disposizioni Covip (16 marzo 2012) Art. 2. Documento sulla politica di investimento 1. L organo di amministrazione

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

P o r me m t e ei e a/ci s a Link Ist s ituti t ona n l a Ad A vi v so s ry

Prometeia/CI spa: La confrontabilità dei bilanci è necessaria quanto l adozione di criteri contabili in grado di esprimere equilibrio tra resilienza nei momenti di crisi e trasparenza. Se non c è autoregolamentazione

Prometeia/CI spa: La confrontabilità dei bilanci è necessaria quanto l adozione di criteri contabili in grado di esprimere equilibrio tra resilienza nei momenti di crisi e trasparenza. Se non c è autoregolamentazione

POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

Roma, 18 Ottobre 2013 Gli investimenti istituzionali nel mercato immobiliare in Italia Hotel Ambasciatori Palace Via Veneto 62, Roma Fondi pensione negoziali Iscritti e ANDP al 30/06/2013 ANDP Iscritti

Regolamento per la costituzione di accantonamenti della Cassa pensione di ISS Svizzera, Zurigo

della Cassa pensione di ISS Svizzera, Zurigo In vigore dal 15.5.2013 (Traduzione) Sommaire 1. Scopo 3 2. Definizioni 3 3. Basi attuariali 3 4. Competenze 4 5. Modalità degli accantonamenti 4 6. Capitali

della Cassa pensione di ISS Svizzera, Zurigo In vigore dal 15.5.2013 (Traduzione) Sommaire 1. Scopo 3 2. Definizioni 3 3. Basi attuariali 3 4. Competenze 4 5. Modalità degli accantonamenti 4 6. Capitali

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

Lo Strumento Fondo Immobiliare per la Valorizzazione del Patrimonio dei Soggetti Previdenziali

Lo Strumento Fondo per la Valorizzazione del Patrimonio dei Soggetti Previdenziali VI Itinerario Previdenziale Andrea Cornetti Dirtettore Business Development e Fund Raising Settembre 2012 ENTI PREVIDENZIALI

Lo Strumento Fondo per la Valorizzazione del Patrimonio dei Soggetti Previdenziali VI Itinerario Previdenziale Andrea Cornetti Dirtettore Business Development e Fund Raising Settembre 2012 ENTI PREVIDENZIALI

La nuova formula dell evoluzione finanziaria.

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI

ALLEGATO 2 QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI AVVERTENZE PER LA COMPILAZIONE I punti 1 e 2 riguardano i prerequisiti e sono relativi al gruppo di appartenenza del candidato. Gli altri

ALLEGATO 2 QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI AVVERTENZE PER LA COMPILAZIONE I punti 1 e 2 riguardano i prerequisiti e sono relativi al gruppo di appartenenza del candidato. Gli altri

Fondo Zenit Minibond. Fondo Minibond. La finanza italiana al servizio dell economia italiana

Fondo Minibond Fondo Zenit Minibond Fondo obbligazionario per investire nello sviluppo delle PMI italiane La finanza italiana al servizio dell economia italiana -Zenit SGR, i nostri valori INDIPENDENTI

Fondo Minibond Fondo Zenit Minibond Fondo obbligazionario per investire nello sviluppo delle PMI italiane La finanza italiana al servizio dell economia italiana -Zenit SGR, i nostri valori INDIPENDENTI

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Private Wealth Management

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E AZIONARIO EUROPA

REGOLAMENTO DEL FONDO INTERNO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno. 1 - PROFILI DI RISCHIO DEL FONDO

REGOLAMENTO DEL FONDO INTERNO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno. 1 - PROFILI DI RISCHIO DEL FONDO

COVIP Commissione di Vigilanza sui Fondi Pensione

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

MANUALE DELLE SEGNALAZIONI STATISTICHE E DI VIGILANZA DEI FONDI PENSIONE Principali variazioni apportate agli schemi

MANUALE DELLE SEGNALAZIONI STATISTICHE E DI VIGILANZA DEI FONDI PENSIONE Principali variazioni apportate agli schemi (Allegato alla Circolare 5879 del 18 settembre 2014) Variazioni formalmente sottoposte

MANUALE DELLE SEGNALAZIONI STATISTICHE E DI VIGILANZA DEI FONDI PENSIONE Principali variazioni apportate agli schemi (Allegato alla Circolare 5879 del 18 settembre 2014) Variazioni formalmente sottoposte

CARATTERISTICHE DELLE LINEE DI INVESTIMENTO

CARATTERISTICHE DELLE LINEE DI INVESTIMENTO ARCA PREVIDENZA Gestita da ARCA SGR PREVIGEN GLOBAL Gestita da: GENERALI VITA Gruppo Generali PREVIBANK In coassicurazione tra Generali Vita 20% Fondiaria Sai

CARATTERISTICHE DELLE LINEE DI INVESTIMENTO ARCA PREVIDENZA Gestita da ARCA SGR PREVIGEN GLOBAL Gestita da: GENERALI VITA Gruppo Generali PREVIBANK In coassicurazione tra Generali Vita 20% Fondiaria Sai

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Assemblea degli Azionisti di Cembre S.p.A.

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3