La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

|

|

|

- Simona Valentini

- 8 anni fa

- Visualizzazioni

Transcript

1 La valutazione dell efficienza aziendale

2 EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE EFFICACIA E IL GRADO SECONDO CUI L AZIENDA RAGGIUNGE I SUOI OBIETTIVI. E MISURATA DAL RAPPORTO TRA GLI OBIETTIVI OTTENUTI E QUELLI CHE SI SAREBBERO DOVUTI CONSEGUIRE 2

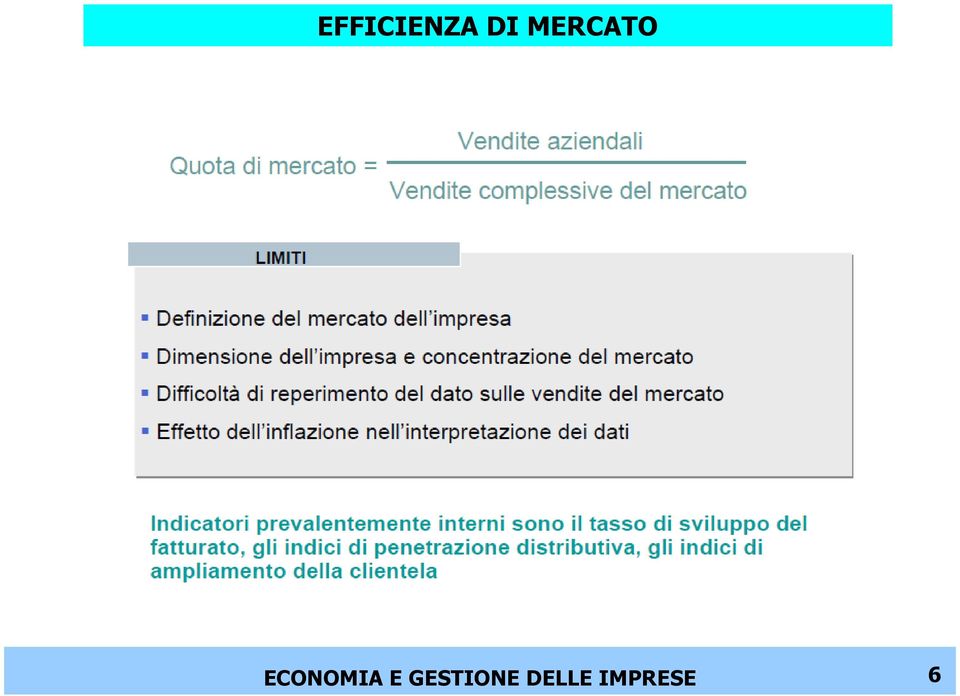

3 INDICI GENERALI DI EFFICIENZA AZIENDALE EFFICIENZA ORGANIZZATIVA EFFICIENZA ECONOMICA RIGUARDA LA STRUTTURA, LE PROCEDURE E LE RISORSE UMANE LA VALUTAZIONE VIENE EFFETTUATA IN BASE AD INDICI IQUANTITATIVI (AD ES. INDICE DI PRODUTTIVITA ) E QUALITATIVI INDICE DI ECONOMICITA (COSTI / RICAVI) INDICE DI REDDITIVITA (REDDITO / CAPITALE INVESTITO) EFFICIENZA DI MERCATO QUOTA DI MERCATO ALTRI INDICI (SVILUPPO DEL FATTURATO, PENETRAZIONE DISTRIBUTIVA, ETC.) 3

EFFICIENZA DI MERCATO QUOTA DI MERCATO ALTRI INDICI (SVILUPPO DEL FATTURATO, PENETRAZIONE")

4 ARTICOLAZIONE DELLA GESTIONE La gestione tipica o caratteristica, costituita da tutte le operazioni destinate a raggiungere l obiettivo fondamentale per cui l impresa stessa è stata creata La gestione finanziaria, rappresentata dalle operazioni di reperimento e d impiego dei fondi occorrenti o prodotti dall attività aziendale La gestione patrimoniale, o accessoria, costituita dall amministrazione dei beni non strumentali per l esercizio della gestione tipica (p.e. un immobile dato in locazione a terzi) La gestione straordinaria, che è composta dagli eventi imprevedibili, nel loro verificarsi o nella misura degli effetti prodotti 4

La gestione straordinaria, che è composta dagli eventi imprevedibili, nel loro verificarsi o nella misura degli effetti")

5 EFFICIENZA ORGANIZZATIVA 5

6 EFFICIENZA DI MERCATO 6

7 EFFICIENZA ECONOMICA 7

8 L analisi dell efficienza economica mediante i quozienti di bilancio: GLI INDICI DI REDDITIVITA valore della produzione (-) costi di produzione reddito operativo reddito operativo (-) oneri extra-operativi reddito netto Valore della produzione costi = reddito operativo Reddito operativo oneri finanziari imposte = reddito netto 8

9 L analisi dell efficienza economica mediante i quozienti di bilancio: GLI INDICI DI REDDITIVITA ROE (return on equity) Esprime il rendimento economico del capitale di rischio per l esercizio considerato ed è usato come indicatore sintetico della gestione annuale. ROE = Rn = Reddito netto d esercizio Cp = Capitale proprio Rn Cp 9

10 L analisi dell efficienza economica mediante i quozienti di bilancio: GLI INDICI DI REDDITIVITA ROI (return on investment) Esprime il rendimento economico dell intero capitale impiegato nel periodo a prescindere dalla sua provenienza (capitale proprio e capitale di credito). ROI = Ro C.I. Ro = Reddito operativo C. I. = Capitale Investito 10

. ROI = Ro C.I. Ro = Reddito operativo C. I.")

11 L analisi dell efficienza economica mediante i quozienti di bilancio: GLI INDICI DI REDDITIVITA ROS = Ro V Ro = Reddito operativo V = Vendite ROI Rotazione del C.I. = V C.I. V = Vendite C.I. = Capitale Investito Ro ROI = X V V C.I. = RO CI

12 CAPITALE INVESTITO VENDITE REDDITO OPERATIVO SOCIETA A SOCIETA B ,5 ROI A = ROI B = L analisi dell efficienza economica mediante i quozienti di bilancio: GLI INDICI DI REDDITIVITA Ro ROI = X V V C.I ,5 500 X X = RO CI = 15% ROS = 5% Rotaz. C.I. = 3 ROS = 7,5% = 15% Rotaz. C.I. = 2 12

13 L analisi dell efficienza economica mediante i quozienti di bilancio: GLI INDICI PER LA VALUTAZIONE DELLA SITUAZIONE FINANZIARIA Due tipologie di indici: Indici di solidità: mettono in evidenza l utilizzo delle fonti di finanziamento per gli impieghi. Indici di liquidità: valutano la solvibilità dell azienda, ossia la sua capacità a far fronte agli impegni finanziari di prossima scadenza con le proprie risorse liquide o prontamente liquidabili 13

14 La Balanced Scorecard (BSC) La Balanced Scorecard (BSC) è un sistema di misurazione e valutazione delle performance del management aziendale che utilizza in modo integrato informazioni relative a quattro distinte prospettive di analisi: Finanziaria Clienti Processi interni Apprendimento e crescita

15 Obiettivi Evitare comportamenti guidati da miopia manageriale Rendersi disponibili al cambiamento Determinare un costante orientamento al futuro Sviluppare e diffondere le capacità di ascolto e di osservazione, per attivare processi di apprendimento Stimolare un orientamento al cliente Aiutare a creare, mantenere e sviluppare vantaggio competitivo Facilitare l allineamento della struttura alla strategia

16 La struttura della BSC Economico-finanziaria Per riuscire sotto l aspetto finanziario, come dovremmo apparire ai nostri azionisti? Clientela Per realizzare la nostra missione, come dovremmo apparire alla nostra clientela? Missione e strategia Apprendimento e innovazione Per realizzare la nostra missione come alimenteremo la nostra capacità di cambiare e migliorare? Processi interni Per soddisfare i clienti, in quali processi aziendali dobbiamo eccellere?

17 1. Economico-finanziaria Rende esplicito l impatto delle strategie sulla creazione di valore per gli azionisti, attraverso l esame dei risultati economico-finanziari La BSC deve continuare a porre l accento sui risultati economico-finanziari ai quali si ricollegano in ultima analisi tutte le altre misure della scheda La scheda trae beneficio dalla conservazione delle misure economico-finanziarie come risultati finali, senza la miopia e le distorsioni che derivano dal concentrarsi unicamente sul miglioramento delle misure economicofinanziarie a breve termine

18 Esempi di obiettivi e misure Obiettivi redditività d impresa tasso di crescita Misure: reddito operativo crescita dei ricavi ROI ROE riduzione dei costi in specifiche aree

19 2. Clientela Consente ai manager di articolare una strategia orientata al mercato e al cliente in grado di assicurare la sua soddisfazione prima e la fidelizzazione poi (e, quindi, maggiori profitti finanziari in futuro) Individua i segmenti della clientela e del mercato in cui l unità di business intende diventare competitiva e le misure della performance in quei determinati segmenti Misura la durata, la qualità, il volume e la frequenza delle relazioni con i clienti e l evoluzione dei canali di distribuzione

20 Esempi di obiettivi e misure Obiettivo aumentare la quota di mercato Misure quota di mercato nuovi clienti Obiettivo aumentare la soddisfazione della clientela Misure livello di soddisfazione dei clienti tempo di consegna efficacia dell assistenza post-vendita numero resi numero di interventi di manutenzione

21 3. Processi aziendali interni Identifica i processi gestionali interni di importanza cruciale nei quali l azienda deve eccellere per soddisfare le aspettative della clientela e conseguire gli obiettivi economicofinanziari Miglioramenti oggi nei processi interni sono la chiave per il successo economico-finanziario di domani

22 Esempi di obiettivi e misure Obiettivo qualità Misure: % di processi con sistemi di controllo avanzati % di difetti Obiettivo innovazione aziendale Misure: numero di nuovi prodotti/servizi sviluppati in un certo arco temporale tempo di introduzione sul mercato (time to market) di nuovi prodotti confrontato con quello della concorrenza investimenti in ricerca e sviluppo

23 4. Apprendimento e crescita Individua l infrastruttura che l organizzazione deve costruire per creare crescita e miglioramento a lungo termine Personale Sistemi e tecnologie dell informazione Misura l abilità del personale, dei sistemi e dell organizzazione a gestire la complessità ed adattarsi al cambiamento

24 Esempi di obiettivi e misure Obiettivo sviluppare le capacità di processo Misure % del personale formato alla gestione del processo e della qualità ore di formazione all anno per i dipendenti Obiettivo migliorare le capacità del sistema informativo Misure % dei processi con feedback in tempo reale

25 Il benchmarking BENCHMARKING E L ATTIVITA SISTEMATICA DI CONTROLLO DELLA CONCORRENZA MEDIANTE IL CONFRONTO DELLE PERFORMANCE REALIZZATE LO SCOPO E DI INDIVIDUARE LE CAUSE DEL VANTAGGIO COMPETITIVO OSSERVANDO LE BEST PRACTICES IL VALORE COMPARATIVO DELL ANALISI E INFLUENZATO DALLA CORRETTA SELEZIONE DELLE REALTA AZIENDALI DA CONFRONTARE 25

nuove dimensioni della performance aziendale: la Balanced Scorecard

nuove dimensioni della performance aziendale: la Balanced Scorecard Prospettiva conoscenza e competenze Prospettiva dei processi Prospettiva dei clienti Prospettiva economico finanziaria le relazioni causa-effetto

nuove dimensioni della performance aziendale: la Balanced Scorecard Prospettiva conoscenza e competenze Prospettiva dei processi Prospettiva dei clienti Prospettiva economico finanziaria le relazioni causa-effetto

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

GESTIRE E MISURARE I FATTORI CRITICI DI SUCCESSO: IL MODELLO «BALANCED SCORECARD» DIEGO PONTE

GESTIRE E MISURARE I FATTORI CRITICI DI SUCCESSO: IL MODELLO «BALANCED SCORECARD» DIEGO PONTE 2 GESTIRE E MISURARE LE PRESTAZIONI AZIENDALI L analisi della performance economico-finanziaria è sufficiente?

GESTIRE E MISURARE I FATTORI CRITICI DI SUCCESSO: IL MODELLO «BALANCED SCORECARD» DIEGO PONTE 2 GESTIRE E MISURARE LE PRESTAZIONI AZIENDALI L analisi della performance economico-finanziaria è sufficiente?

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

IL BENCHMARKING POSIZIONAMENTO DELL AZIENDA NELLO SPAZIO

IL BENCHMARKING POSIZIONAMENTO DELL AZIENDA NELLO SPAZIO IL BENCHMARKING: DEFINIZIONE PROCESSO CONTINUO DI MISURAZIONE DEI PRODOTTI- SERVIZI-PROCESSI ATTRAVERSO IL CONFRONTO CON I MIGLIORI CONCORRENTI

IL BENCHMARKING POSIZIONAMENTO DELL AZIENDA NELLO SPAZIO IL BENCHMARKING: DEFINIZIONE PROCESSO CONTINUO DI MISURAZIONE DEI PRODOTTI- SERVIZI-PROCESSI ATTRAVERSO IL CONFRONTO CON I MIGLIORI CONCORRENTI

Indici di redditività. Gli indici di redditività. Pag. 1

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

1 Indici di redditività Gli indici di redditività L analisi della redditività si pone l obiettivo di apprezzare l attitudine della gestione aziendale a remunerare il capitale che ha concorso alla sua formazione.

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

TorreBar S.p.A. Svolgimento

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

Marketing: una definizione 28/10/2013 CREAZIONE DI VALORE, ATTIVITÀ DI MARKETING E STRATEGIE D IMPRESA, PIANIFICAZIONE (CAP.

COMUNICAZIONE D IMPRESA Anno Accademico 2013/2014 CREAZIONE DI VALORE, ATTIVITÀ DI MARKETING E STRATEGIE D IMPRESA, PIANIFICAZIONE (CAP. 1, 2, 3) Unit 5 Slide 5.2.1 Lezioni del 29/30/31 ottobre 2013 IL

COMUNICAZIONE D IMPRESA Anno Accademico 2013/2014 CREAZIONE DI VALORE, ATTIVITÀ DI MARKETING E STRATEGIE D IMPRESA, PIANIFICAZIONE (CAP. 1, 2, 3) Unit 5 Slide 5.2.1 Lezioni del 29/30/31 ottobre 2013 IL

Dall'idea all'impresa. Dott.ssa Zifaro Maria 1

Dall'idea all'impresa BUSINESS PLAN Dott.ssa Zifaro Maria 1 Glossario dei principali termini economici e finanziari Ammortamento Saldo Attività Passività Bilancio d'esercizio Break-even point Profitto

Dall'idea all'impresa BUSINESS PLAN Dott.ssa Zifaro Maria 1 Glossario dei principali termini economici e finanziari Ammortamento Saldo Attività Passività Bilancio d'esercizio Break-even point Profitto

Organizzazione e pianificazione delle attività di marketing

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Capitolo 2. L impresa e la strategia di marketing finalizzata alla relazione di clientela. Capitolo 2- slide 1

Capitolo 2 L impresa e la strategia di marketing finalizzata alla relazione di clientela Capitolo 2- slide 1 L impresa e la strategia di marketing Obiettivi di apprendimento La pianificazione strategica

Capitolo 2 L impresa e la strategia di marketing finalizzata alla relazione di clientela Capitolo 2- slide 1 L impresa e la strategia di marketing Obiettivi di apprendimento La pianificazione strategica

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

1. STRUTTURA, CLASSIFICAZIONI E CONFIGURAZIONI DEI COSTI

INTRODUZIONE 1. La visione d impresa e il ruolo del management...17 2. Il management imprenditoriale e l imprenditore manager...19 3. Il management: gestione delle risorse, leadership e stile di direzione...21

INTRODUZIONE 1. La visione d impresa e il ruolo del management...17 2. Il management imprenditoriale e l imprenditore manager...19 3. Il management: gestione delle risorse, leadership e stile di direzione...21

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE 1 a) Il principio di economicità aziendale b) L economicità e l efficienza c) Il sistema dei rischi nella gestione d impresa d) L economicità e l equilibrio finanziario

ISTITUZIONI DI ECONOMIA AZIENDALE 1 a) Il principio di economicità aziendale b) L economicità e l efficienza c) Il sistema dei rischi nella gestione d impresa d) L economicità e l equilibrio finanziario

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

EQUILIBRI DI GESTIONE

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

Capitolo 1. Il marketing: costruire una relazione profittevole con il cliente. Capitolo 1- slide 1

Capitolo 1 Il marketing: costruire una relazione profittevole con il cliente Capitolo 1- slide 1 Obiettivi di apprendimento Che cos è il marketing? Comprendere il mercato e i bisogni del consumatore Obiettivi

Capitolo 1 Il marketing: costruire una relazione profittevole con il cliente Capitolo 1- slide 1 Obiettivi di apprendimento Che cos è il marketing? Comprendere il mercato e i bisogni del consumatore Obiettivi

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Analisi di bilancio - Grafici LA REDDITIVITA'

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

Analisi di bilancio - Grafici LA REDDITIVITA' Margine Operativo Lordo ( MOL ) Il margine operativo lordo indica la capacità dell'azienda di generare reddito con la gestione caratteristica. 8 E' un dato

Il Piano Industriale

LE CARATTERISTICHE DEL PIANO INDUSTRIALE 1.1. Definizione e obiettivi del piano industriale 1.2. Requisiti del piano industriale 1.3. I contenuti del piano industriale 1.3.1. La strategia realizzata e

LE CARATTERISTICHE DEL PIANO INDUSTRIALE 1.1. Definizione e obiettivi del piano industriale 1.2. Requisiti del piano industriale 1.3. I contenuti del piano industriale 1.3.1. La strategia realizzata e

Il controllo dei centri di responsabilità

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

L analisi di bilancio

1/37 Andrea Fradeani L analisi di bilancio (per le decisioni aziendali) Piediripa di Macerata, martedì 9 ottobre 2007 2/37 1. introduzione 3/37 il bisogno d informazioni è necessario conoscere per decidere

1/37 Andrea Fradeani L analisi di bilancio (per le decisioni aziendali) Piediripa di Macerata, martedì 9 ottobre 2007 2/37 1. introduzione 3/37 il bisogno d informazioni è necessario conoscere per decidere

PRESENTARE UN IDEA PROGETTUALE

PRESENTARE UN IDEA PROGETTUALE LINEE GUIDA PER UNA EFFICACE PRESENTAZIONE DI UN BUSINESS PLAN INTRODUZIONE ALLA GUIDA Questa breve guida vuole indicare in maniera chiara ed efficiente gli elementi salienti

PRESENTARE UN IDEA PROGETTUALE LINEE GUIDA PER UNA EFFICACE PRESENTAZIONE DI UN BUSINESS PLAN INTRODUZIONE ALLA GUIDA Questa breve guida vuole indicare in maniera chiara ed efficiente gli elementi salienti

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

Lo studio professionale quale microimpresa?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

IL CASO DELL AZIENDA. www.softwarebusiness.it

LA SOLUZIONE SAP NELLE PICCOLE E MEDIE IMPRESE IL CASO DELL AZIENDA Perché SAP Contare su un sistema che ci consente di valutare le performance di ogni elemento del nostro listino è una leva strategica

LA SOLUZIONE SAP NELLE PICCOLE E MEDIE IMPRESE IL CASO DELL AZIENDA Perché SAP Contare su un sistema che ci consente di valutare le performance di ogni elemento del nostro listino è una leva strategica

Piano di marketing internazionale

UNIVERSITÀ DEGLI STUDI DI BERGAMO CORSO DI MARKETING INTERNAZIONALE anno accademico 2004/2005 ISSUE 6: Piano di marketing internazionale Prof. Mauro Cavallone Dott.ssa Chiara Zappella Materiale didattico

UNIVERSITÀ DEGLI STUDI DI BERGAMO CORSO DI MARKETING INTERNAZIONALE anno accademico 2004/2005 ISSUE 6: Piano di marketing internazionale Prof. Mauro Cavallone Dott.ssa Chiara Zappella Materiale didattico

IDEE TECNICHE MANAGEMENT. Analisi di Bilancio Basic

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

IDEE TECNICHE MANAGEMENT Analisi di Bilancio Basic ANALISI DI BILANCIO Cosa è il bilancio d esercizio? Il bilancio d esercizio è il documento con cui si rappresenta la situazione economica (ricavi e costi),

Aspetto economico. operativa operativa. Indice di redditività globale Reddito Netto Patrimonio Netto. Grado ind.to ROI TIGEC 2 10% 30%

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

Aspetto finanziario Aspetto economico Grado Grado di di indebitamento indebitamento Cap. Cap. Investito Investito Patr. Patr.. Netto Netto Indice Indice di di redditività redditività operativa operativa

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

Il Business Plan. Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli

Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli STRATEGIA AZIENDALE MARKETING ANALITICO Il Business Plan Una sintesi finale Piano di marketing per il prodotto

Corso di laurea in Viticoltura ed Enologia Marketing Vitivinicolo A.A. 2014/2015 Nicola Marinelli STRATEGIA AZIENDALE MARKETING ANALITICO Il Business Plan Una sintesi finale Piano di marketing per il prodotto

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

IL CONTROLLO DI GESTIONE

IL CONTROLLO DI GESTIONE CORSO BASE Milano, 20 e 21 maggio 2014 A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Il controllo di gestione ed Il ruolo del Controller Docente:

IL CONTROLLO DI GESTIONE CORSO BASE Milano, 20 e 21 maggio 2014 A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Il controllo di gestione ed Il ruolo del Controller Docente:

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Corso di Marketing Industriale

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Master in BancAssicurazione

Master in BancAssicurazione 2 Premessa Le Banche credono nella BancAssicurazione come ulteriore frontiera di servizio alla clientela e di redditività per il Sistema. Il Master In BancAssicurazione - MiBAS

Master in BancAssicurazione 2 Premessa Le Banche credono nella BancAssicurazione come ulteriore frontiera di servizio alla clientela e di redditività per il Sistema. Il Master In BancAssicurazione - MiBAS

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

Sviluppo e applicazione di un sistema di Balanced Scorecard

Sviluppo e applicazione di un sistema di Balanced Scorecard 1 Limiti e problematiche dei tradizionali sistemi di controllo Orientamento all interno anziché al mercato (poca attenzione alla prospettiva

Sviluppo e applicazione di un sistema di Balanced Scorecard 1 Limiti e problematiche dei tradizionali sistemi di controllo Orientamento all interno anziché al mercato (poca attenzione alla prospettiva

Un caso aziendale di applicazione della Balanced Scorecard

Un caso aziendale di applicazione della Balanced Scorecard Settore Alimentare Comparto della torrefazione Aree Strategiche d Affari (ASA) - Canali di vendita Mercato alimentare (50% del fatturato totale)

Un caso aziendale di applicazione della Balanced Scorecard Settore Alimentare Comparto della torrefazione Aree Strategiche d Affari (ASA) - Canali di vendita Mercato alimentare (50% del fatturato totale)

Business plan. (schema di riferimento ) DENOMINAZIONE IMPRESA:

DENOMINAZIONE IMPRESA:") Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

LA CREAZIONE DI VALORE PER L IMPRESA. L ottica tradizionale

LA CREAZIONE DI VALORE PER L IMPRESA L ottica tradizionale 1 L impresa si trova al centro di una complessa catena di giudizi di valore: Clienti Costo Qualità dei prodotti Fornitori Dipendenti Sopravvivenza

LA CREAZIONE DI VALORE PER L IMPRESA L ottica tradizionale 1 L impresa si trova al centro di una complessa catena di giudizi di valore: Clienti Costo Qualità dei prodotti Fornitori Dipendenti Sopravvivenza

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI 173 7/001.0

LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI 173 7/001.0 LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI PIANIFICAZIONE STRATEGICA NELL ELABORAZIONE

LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI 173 7/001.0 LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI PIANIFICAZIONE STRATEGICA NELL ELABORAZIONE

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

CERTIFICAZIONE DI QUALITA

CERTIFICAZIONE DI QUALITA Premessa Lo Studio Legale & Commerciale D Arezzo offre servizi di consulenza per la certificazione di qualità secondo gli standard internazionali sulle principali norme. L obiettivo

CERTIFICAZIONE DI QUALITA Premessa Lo Studio Legale & Commerciale D Arezzo offre servizi di consulenza per la certificazione di qualità secondo gli standard internazionali sulle principali norme. L obiettivo

3. L ACCERTAMENTO DELLA REDDITIVITA AZIENDALE

3. L ACCERTAMENTO DELLA REDDITIVITA AZIENDALE E LA CAPACITA DELL AZIENDA DI REMUNERARE I FATTORI DELLA PRODUZIONE, COMPRESO IL RISCHIO IMPRENDITORIALE. GLI INDICI UTILIZZABILI PER VERIFICARE LA REDDITIVITA

3. L ACCERTAMENTO DELLA REDDITIVITA AZIENDALE E LA CAPACITA DELL AZIENDA DI REMUNERARE I FATTORI DELLA PRODUZIONE, COMPRESO IL RISCHIO IMPRENDITORIALE. GLI INDICI UTILIZZABILI PER VERIFICARE LA REDDITIVITA

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Piano di marketing territoriale.

ANNO ACCADEMICO 2012 /2013 Piano di marketing territoriale. A cura di Marco Valente Università degli Studi della Tuscia Dipartimento di Economia e Impresa Marketing Internazionale Pag. 1 a 9 ASE ANALITICA:

ANNO ACCADEMICO 2012 /2013 Piano di marketing territoriale. A cura di Marco Valente Università degli Studi della Tuscia Dipartimento di Economia e Impresa Marketing Internazionale Pag. 1 a 9 ASE ANALITICA:

Cap.1 - L impresa come sistema

Cap.1 - L impresa come sistema Indice: L impresa come sistema dinamico L impresa come sistema complesso e gerarchico La progettazione del sistema impresa Modelli organizzativi per la gestione Proprietà

Cap.1 - L impresa come sistema Indice: L impresa come sistema dinamico L impresa come sistema complesso e gerarchico La progettazione del sistema impresa Modelli organizzativi per la gestione Proprietà

Costo medio dei mezzi di terzi R.O.I. R.O.I.

RN = Ro - OF RN = Ro K x K _ OF RN = ROI x K _ OF RN = ROI x ( PN + D ) _ ( i x D ) RN = ROI x PN + ( ROI - i ) x D Ipotesi semplificata: assenza gestione accessoria, straordinaria e tributaria Corso di

RN = Ro - OF RN = Ro K x K _ OF RN = ROI x K _ OF RN = ROI x ( PN + D ) _ ( i x D ) RN = ROI x PN + ( ROI - i ) x D Ipotesi semplificata: assenza gestione accessoria, straordinaria e tributaria Corso di

Piani integrati per lo sviluppo locale. Progetti di marketing territoriale. Progettazione e start-up di Sistemi Turistici Locali

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

TAVOLA DEI PRINCIPALI INDICI DI BILANCIO

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

SOMMARIO ANALISI STRUTTURALE ANALISI PER INDICI TAVOLA DEI PRINCIPALI INDICI DI BILANCIO Disposizioni varie Negli ultimi anni un numero sempre maggiore di operatori, interni e esterni all'azienda, ha rivolto

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Il piano di marketing

Il piano di marketing I benefici di un piano aziendale (1) Il piano può essere uno strumento di comunicazione: nei confronti dei livelli superiori nei confronti dei livelli inferiori (perché possano capire

Il piano di marketing I benefici di un piano aziendale (1) Il piano può essere uno strumento di comunicazione: nei confronti dei livelli superiori nei confronti dei livelli inferiori (perché possano capire

Business plan: prima parte descrittiva; indice ragionato degli argomenti

Allegato 2 Business plan: prima parte descrittiva; indice ragionato degli argomenti A. L impresa e i suoi protagonisti * Presentazione dell impresa (forma e composizione societaria, oggetto sociale, breve

Allegato 2 Business plan: prima parte descrittiva; indice ragionato degli argomenti A. L impresa e i suoi protagonisti * Presentazione dell impresa (forma e composizione societaria, oggetto sociale, breve

IL BUSINESS PLANNING LO SVILUPPO DI UN BUSINESS PLAN. 1.Definizione della Visione Imprenditoriale e degli obiettivi. Ing. Ferdinando Dandini de Sylva

LO SVILUPPO DI UN BUSINESS PLAN 1.Definizione della Visione Imprenditoriale e degli obiettivi Illustrare con esattezza la vostra vision e gli obiettivi dell iniziativa, può sembrare ovvio.in realtà molti

LO SVILUPPO DI UN BUSINESS PLAN 1.Definizione della Visione Imprenditoriale e degli obiettivi Illustrare con esattezza la vostra vision e gli obiettivi dell iniziativa, può sembrare ovvio.in realtà molti

METODOLOGIE E INDICATORI PER IL CONTROLLO DEI COSTI IN PRODUZIONE

METODOLOGIE E INDICATORI PER IL CONTROLLO DEI COSTI IN INDICE INTRODUZIONE AGLI INDICATORI REALIZZARE UN SISTEMA DI INDICATORI INDICATORI PER IL CONTROLLO DELLA Indicatori di prestazione Obiettivi degli

METODOLOGIE E INDICATORI PER IL CONTROLLO DEI COSTI IN INDICE INTRODUZIONE AGLI INDICATORI REALIZZARE UN SISTEMA DI INDICATORI INDICATORI PER IL CONTROLLO DELLA Indicatori di prestazione Obiettivi degli

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Le funzioni di gestione dell impresa: il marketing (1)

") Economia e gestione delle imprese Le funzioni di gestione dell impresa: il marketing (1) dott. Matteo Rossi Benevento, 18 aprile 2007 Gli argomenti del primo corso PROPRIETA GOVERNO GESTIONE LE TEORIE

Economia e gestione delle imprese Le funzioni di gestione dell impresa: il marketing (1) dott. Matteo Rossi Benevento, 18 aprile 2007 Gli argomenti del primo corso PROPRIETA GOVERNO GESTIONE LE TEORIE

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

IL TRADE MARKETING. Prof. Giancarlo Ferrero - Università di Urbino

IL TRADE MARKETING 1 DEFINIZIONE Il trade marketing è l insieme delle attività che puntano a conoscere, pianificare, organizzare e gestire il processo distributivo in modo da massimizzare la redditività

IL TRADE MARKETING 1 DEFINIZIONE Il trade marketing è l insieme delle attività che puntano a conoscere, pianificare, organizzare e gestire il processo distributivo in modo da massimizzare la redditività

METRICHE QUANTITATIVE PER LA MISURAZIONE DELLA CUSTOMER SATISFACTION. Seconda parte

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea Magistrale in Marketing e Comunicazione per le aziende METRICHE QUANTITATIVE PER LA MISURAZIONE DELLA CUSTOMER SATISFACTION.

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea Magistrale in Marketing e Comunicazione per le aziende METRICHE QUANTITATIVE PER LA MISURAZIONE DELLA CUSTOMER SATISFACTION.

L analisi del bilancio di esercizio

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

Fac-simile di SCHEDA TECNICA DI PROGRAMMA E PIANO FINANZIARIO

ALLEGATO B Fac-simile di SCHEDA TECNICA DI PROGRAMMA E PIANO FINANZIARIO 1- Dati identificativi del Programma di investimento Titolo del Programma Acronimo Denominazione Beneficiario (in caso di aggregazione

ALLEGATO B Fac-simile di SCHEDA TECNICA DI PROGRAMMA E PIANO FINANZIARIO 1- Dati identificativi del Programma di investimento Titolo del Programma Acronimo Denominazione Beneficiario (in caso di aggregazione

PROGRAMMA DI ECONOMIA AZIENDALE

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

I.S.I.S. M. Pagano G.L. Bernini - Napoli PROGRAMMA DI ECONOMIA AZIENDALE Classe IV, sez. D Indirizzo: Amministrazione, Finanza e Marketing Anno scolastico 2014/2015 Prof. Fedele Filpi Il corso di Economia

Alcuni spunti relativi ad un nuovo Progetto D impresa (Startup)

") Alcuni spunti relativi ad un nuovo Progetto D impresa (Startup) L'idea Imprenditoriale e Le Persone Il Prodotto/Servizio Il Piano Di Marketing Il Piano Di Produzione Gli Aspetti Economico-Finanziari L'

Alcuni spunti relativi ad un nuovo Progetto D impresa (Startup) L'idea Imprenditoriale e Le Persone Il Prodotto/Servizio Il Piano Di Marketing Il Piano Di Produzione Gli Aspetti Economico-Finanziari L'

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

CORSO DI ALTA SPECIALIZZAZIONE FITNESS CLUB MANAGER

PREMESSA L azienda Fitness, oggi, è entrata di diritto a far parte della grande distribuzione associata. I criteri di gestione, l analisi economico - finanziaria, il marketing, la fidelizzazione, la gestione

PREMESSA L azienda Fitness, oggi, è entrata di diritto a far parte della grande distribuzione associata. I criteri di gestione, l analisi economico - finanziaria, il marketing, la fidelizzazione, la gestione

Duplice finalità Interna Esterna

Business Plan Cos è? Il Business Plan è uno strumento operativo finalizzato a definire un idea imprenditoriale in termini di tempistica, fattibilità concreta, opportunità economica e compatibilità finanziaria

Business Plan Cos è? Il Business Plan è uno strumento operativo finalizzato a definire un idea imprenditoriale in termini di tempistica, fattibilità concreta, opportunità economica e compatibilità finanziaria

Management Game 2011

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

Luigi Pavan Best Control - www.best-control.it - business@tin.it RIDURRE I COSTI IN AZIENDA

Luigi Pavan Best Control - www.best-control.it - business@tin.it RIDURRE I COSTI IN AZIENDA Ridurre i costi in azienda significa porre in atto un programma per incrementare il profitto mediante: Riduzione

Luigi Pavan Best Control - www.best-control.it - business@tin.it RIDURRE I COSTI IN AZIENDA Ridurre i costi in azienda significa porre in atto un programma per incrementare il profitto mediante: Riduzione

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

Le analisi di bilancio

Le analisi di bilancio Salvatore Loprevite Dott. Salvatore Loprevite 1 Sommario 1) I principi generali di riclassificazione del Conto Economico: le aree della gestione aziendale e le configurazioni parziali

Le analisi di bilancio Salvatore Loprevite Dott. Salvatore Loprevite 1 Sommario 1) I principi generali di riclassificazione del Conto Economico: le aree della gestione aziendale e le configurazioni parziali

Il bilancio per non addetti

Il bilancio per non addetti Analisi di bilancio Relazione del Dr. Luca De Stefani info@studiodestefani.com Analisi di bilancio Il bilancio d esercizio non Å sufficiente ad esprimere tutte le informazioni

Il bilancio per non addetti Analisi di bilancio Relazione del Dr. Luca De Stefani info@studiodestefani.com Analisi di bilancio Il bilancio d esercizio non Å sufficiente ad esprimere tutte le informazioni

Lo sviluppo e la redazione di un Business Plan. Dr.ssa Michela Floris

Lo sviluppo e la redazione di un Business Plan Dr.ssa Michela Floris All impresa dall idea Dr.ssa Michela Floris 2 Il Business Plan Che cos è? Quale è la sua funzione? Chi sono i soggetti interessati?

Lo sviluppo e la redazione di un Business Plan Dr.ssa Michela Floris All impresa dall idea Dr.ssa Michela Floris 2 Il Business Plan Che cos è? Quale è la sua funzione? Chi sono i soggetti interessati?

L uso della Balanced Scorecard nel processo di Business Planning

L uso della Balanced Scorecard nel processo di Business Planning di Marcello Sabatini www.msconsulting.it Introduzione Il business plan è uno strumento che permette ad un imprenditore di descrivere la

L uso della Balanced Scorecard nel processo di Business Planning di Marcello Sabatini www.msconsulting.it Introduzione Il business plan è uno strumento che permette ad un imprenditore di descrivere la

Università degli Studi di Roma Tor Vergata Facoltà di Lettere

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 4: Le funzioni aziendali Le funzioni aziendali OBIETTIVI DELLA LEZIONE Definire il concetto di funzione

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 4: Le funzioni aziendali Le funzioni aziendali OBIETTIVI DELLA LEZIONE Definire il concetto di funzione

business plan fotovoltaici

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI