I rischi dell attività bancaria L ICAAP. Almo Collegio Borromeo 12 novembre 2009

|

|

|

- Floriano Cicci

- 8 anni fa

- Visualizzazioni

Transcript

1 I rischi dell attività bancaria L ICAAP Almo Collegio Borromeo 12 novembre 2009

2 I limiti del primo Accordo di Basilea e il loro superamento La proposta di Direttiva di recepimento del nuovo Accordo di Basilea (che ha portato all emanazione delle Direttive 2006/48 e 2006/49 del 14 giugno 2006) afferma che l Accordo di Basilea del 1988 ha fornito un notevole contributo al mercato unico e all'attuazione di elevati requisiti prudenziali. Sono state tuttavia individuate importanti carenze. 1. Stime approssimative del rischio di credito portano ad un calcolo estremamente approssimativo dei rischi, con una possibile perdita di credibilità. Revisione del metodo standard Introduzione dei modelli basati sui rating interni con diversa sofisticatezza: - Foundation - Advanced 2. Possibilità di arbitraggi sul capitale: le innovazioni intervenute sui mercati hanno consentito agli enti finanziari di procedere efficacemente ad arbitraggi tra l'allocazione del capitale a copertura dei rischi e i requisiti patrimoniali minimi. 3. Mancato riconoscimento di efficaci meccanismi di attenuazione del rischio 4. Incompleta copertura dei rischi Riconoscimento delle tecniche di attenuazione del rischio (ad es.: garanzie; coperture assicurative) Introduzione del requisito patrimoniale per i rischi operativi. Rischi di secondo pilastro (ad es. tasso sul banking book; liquidità, concentrazione del credito) 2

3 I limiti del primo Accordo di Basilea e il loro superamento 5. Assenza di obblighi a carico delle autorità di vigilanza di valutare il profilo di rischio reale degli enti creditizi per accertare il possesso di un capitale adeguato al loro profilo di rischio. Introduzione del secondo pilastro sul processo di controllo prudenziale: - Internal Capital Adequacy Assessment Process (ICAAP) - Supervisory Review and Evaluation Process (SREP) 6. Assenza di obblighi di cooperazione in materia di vigilanza: in un mercato sempre più transfrontaliero è necessario che le autorità cooperino efficacemente tra di loro nella vigilanza dei gruppi transfrontalieri, in modo da ridurre l'onere derivante dalla regolamentazione. Introduzione dei collegi dei supervisori (ad es. Unicredit HVB) 7. Assenza di procedure corrette di comunicazione al mercato: le vigenti direttive non promuovono un'efficace disciplina di mercato che consenta di fornire ai partecipanti al mercato informazioni attendibili sulla base delle quali giungere a valutazioni ben fondate. Introduzione del terzo pilastro sulla disciplina di mercato 8. Mancanza di flessibilità del quadro regolamentare: il sistema attualmente in vigore nell'ue manca della flessibilità necessaria per tenere il passo con i repentini cambiamenti che intervengono sui mercati finanziari, con il rapido evolversi delle pratiche di gestione del rischio, con il miglioramento degli strumenti di regolamentazione e di vigilanza. 3

4 I tre pilastri del nuovo Accordo di Basilea Nuovo Accordo di Basilea 1 pilastro Requisiti patrimoniali minimi 2 pilastro Processo di controllo prudenziale 3 pilastro Disciplina di mercato 4

5 La disciplina del secondo pilastro 5

6 Le fasi del controllo prudenziale Il Il secondo pilastro del nuovo Accordo di Basilea è relativo alla disciplina sul controllo prudenziale. Tale controllo è strutturato in due fasi integrate: ICAAP Internal Capital Adequacy Assessment Process È il processo interno di autonoma valutazione della propria adeguatezza patrimoniale, attuale e prospettica, in relazione ai rischi a cui la banca è effettivamente esposta e alle strategie aziendali. Supervisory Review and Evaluation Process SREP È il processo di revisione e valutazione prudenziale dell ICAAP di competenza dell Autorità di vigilanza: 1. Analizza il profilo di rischio; 2. Valuta il sistema di governo, la funzionalità degli organi, la struttura organizzativa e il sistema dei controlli; 3. Verifica l osservanza del complesso delle regole prudenziali. 6

7 Il processo ICAAP L ICAAP è il processo aziendale che ha l obiettivo di realizzare: L autovalutazione dell adeguatezza attuale e prospettica del capitale a livello consolidato formulata a conclusione di un processo strutturato e formalizzato di analisi e pianificazione ICAAP sulla base di una strategia chiara, definita in relazione al contesto competitivo e allo scenario di mercato, avendo presenti tutti i rischi rilevanti, identificati, allocati e gestiti nell ambito di un sistema di risk management completo ed efficace 7

8 Il processo ICAAP nell ambito dei processi aziendali Il modello organizzativo/funzionale adottato dal Gruppo si basa sull identificazione di processi aziendali che individuano precise responsabilità sia della Capogruppo nell esercizio del ruolo di indirizzo e di governo, sia delle Società controllate, in un quadro di univoca e reciproca assunzione di impegni. I processi posti in essere dal Gruppo sono stati catalogati in quattro aree: 8 Il processo ICAAP è attualmente allocato, nell ambito dei Processi Direzionali, nell area del Risk Management; esso coinvolge peraltro soggetti e funzioni operanti in differenti aree di processo.

9 Un nuovo paradigma La Banca d Italia è impegnata nell affermare un modello di controllo degli intermediari in armonia con i principi della nuova normativa prudenziale (Basilea II) e rispondente ai cambiamenti in atto nel sistema vigilato sotto il profilo della struttura, dei modelli operativi e dei rischi. È in via di completamento la definizione delle metodologie e dei criteri per la conduzione del processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process SREP) previsto dal secondo pilastro di Basilea II. Attraverso tale processo la funzione responsabile dei controlli nel continuo sui soggetti vigilati formulerà annualmente una valutazione sulla situazione attuale e prospettica di ciascun intermediario e intraprenderà le conseguenti iniziative di vigilanza. Molte delle attività ricomprese nello SREP sono già svolte dalla Vigilanza; in tale ambito, si inserisce la consueta azione di controllo periodico dei profili tecnici dei soggetti vigilati e di intervento su eventuali aspetti di debolezza o criticità delle situazioni aziendali. Nel quadro di una complessiva sistematizzazione, le principali innovazioni riguardano l adeguamento delle metodologie attualmente utilizzate per la valutazione dei profili tecnici aziendali e le modalità di svolgimento dei controlli e degli interventi di vigilanza, che tendono ad aumentare il grado di trasparenza nell interlocuzione con gli intermediari. 9

10 Un nuovo paradigma L attività di supervisione si svolgerà in via ordinaria attraverso il confronto dialettico con gli intermediari da parte delle funzioni della Vigilanza preposte ai controlli nel continuo e a quelli ispettivi, tra loro coordinate. La piena conoscenza di strategie, operatività e rischi dei soggetti vigilati, postulato irrinunciabile di una vigilanza risk-based, richiederà modalità di interazione aventi frequenza e intensità correlate al grado di complessità e problematicità degli intermediari. Il confronto si realizzerà attraverso verifiche a distanza basate su richieste informative, anche in forma di indagini tematiche, e convocazioni di esponenti aziendali. Gli accertamenti ispettivi svolgeranno un ruolo cruciale in tale processo. Essi verificheranno l attendibilità delle informazioni e la solidità dei presidi presenti nei processi aziendali e saranno sempre più focalizzati su problematiche specifiche e tesi a valutare il grado di attuazione degli interventi correttivi richiesti dalla Vigilanza; saranno inoltre rivolti a verificare in modo più esteso la correttezza dei comportamenti con riferimento al rispetto della normativa di quei settori che espongono maggiormente gli intermediari rischi di reputazione e operativi (antiriciclaggio, usura, trasparenza). Banca d Italia, Relazione annuale

11 Valutazione dell adeguatezza del capitale interno La normativa richiede a tutti gli intermediari di dotarsi di un processo per valutare nel continuo l adeguatezza della propria dotazione patrimoniale. Da tale processo deve scaturire la determinazione di un capitale interno adeguato, in termini attuali e prospettici, a fronteggiare tutti i rischi giudicati rilevanti. Il calcolo del capitale interno richiede una compiuta valutazione di tutti i rischi a cui gli intermediari sono o potrebbero essere esposti, sia di quelli considerati nell ambito del primo pilastro (credito, operativo e mercato), sia di quelli in esso non contemplati, vale a dire: Rischio di concentrazione; Rischio di tasso di interesse; Rischio di liquidità; Rischio residuo (inefficacia delle tecniche di attenuazione del rischio di credito); Rischi derivanti da cartolarizzazioni; Rischio strategico; Rischio reputazionale. L analisi dei diversi rischi considerati e la determinazione del capitale interno da parte dell intermediario a fronte di ciascuno di essi conduce per sommatoria alla quantificazione di un ammontare di capitale interno complessivo. Peraltro, la funzione economica di tale aggregato non si esaurisce nella copertura delle perdite inattese a fronte di tutti i rischi rilevanti, ma è collegata a una pluralità di fattori che possono contribuire a determinarne l ammontare, tra i quali: Il livello delle immobilizzazioni tecniche e finanziarie; L esigenza di far fronte a operazioni di carattere strategico (ad es. acquisizioni); La necessità di conferire elasticità alla struttura degli oneri finanziari; Il mantenimento di un elevato standing sui mercati dei capitali. 11

, sia di quelli in esso non contemplati, vale a dire: Rischio di concentrazione; Rischio di tasso di interesse; Rischio di liquidità; Rischio residuo (inefficacia delle")

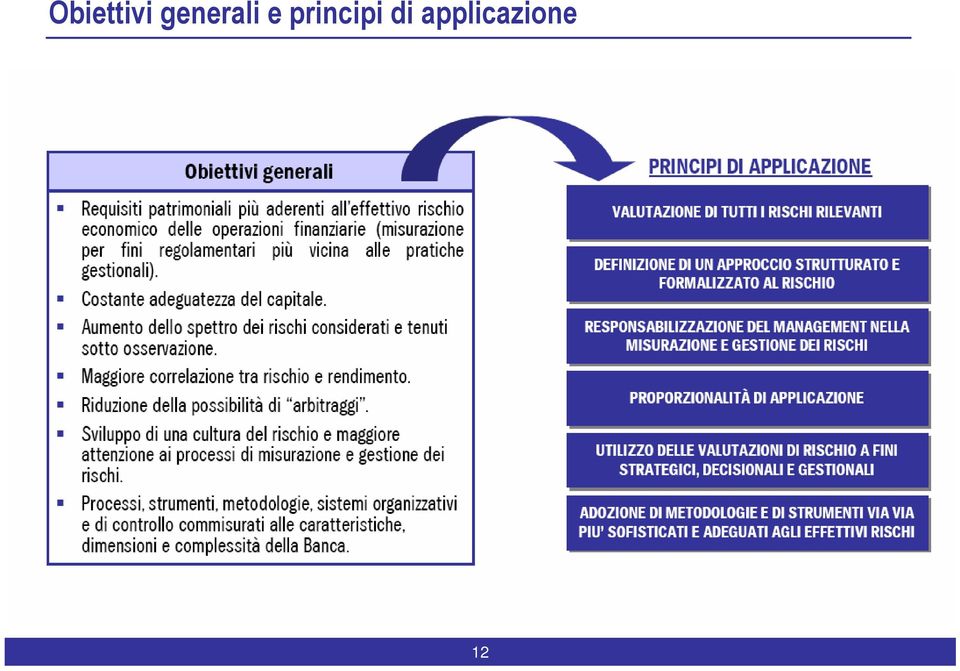

12 Obiettivi generali e principi di applicazione 12

13 Ambito di applicazione e principio di proporzionalità 13

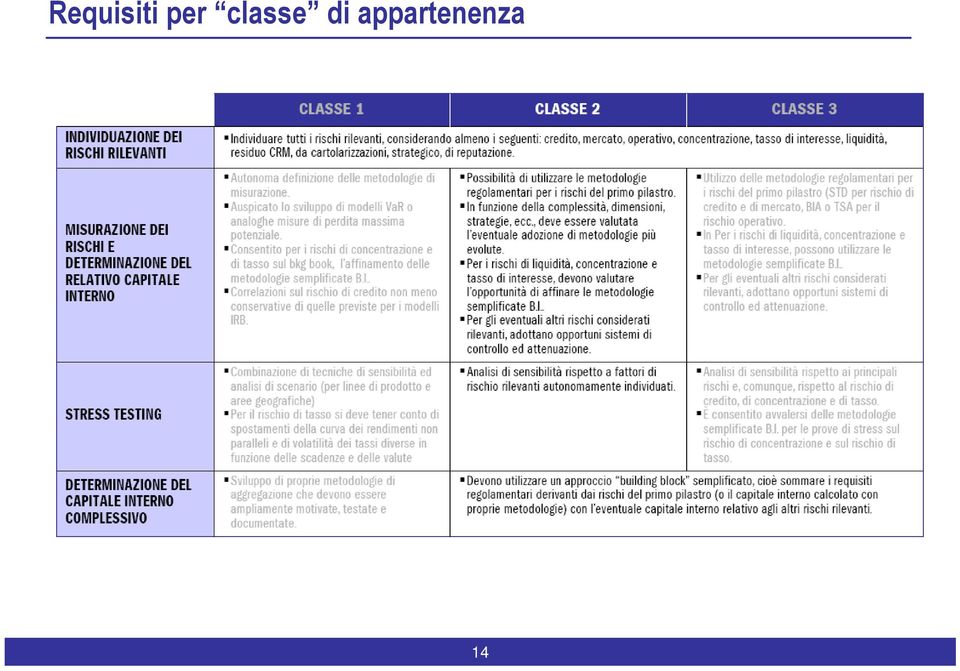

14 Requisiti per classe di appartenenza 14

15 Contenuto del resoconto ICAAP e tempistiche Le aree informative nelle quali si chiede agli operatori di strutturare il proprio resoconto sono: 1. Linee strategiche e orizzonte previsivo considerato; 2. Governo societario, assetti organizzativi e sistemi di controllo connessi con l ICAAP; 3. Esposizione ai rischi, metodologie di misurazione e di aggregazione, stress testing; 4. Componenti, stima e allocazione del capitale interno; 5. Raccordo tra capitale interno, requisiti regolamentari e patrimonio di vigilanza; 6. Autovalutazione dell ICAAP (identificazione delle aree suscettibili di miglioramento e pianificazione degli interventi previsti sul piano patrimoniale od organizzativo). I gruppi bancari trasmettono annualmente alla Banca d Italia la rendicontazione ICAAP, riferita al 31 dicembre dell anno precedente, entro il 30 aprile. Nel 2008, in fase di prima applicazione, è stata prevista una rendicontazione ICAAP semplificata, che rispondeva all esigenza di gradualità nell applicazione della nuova normativa. Tale rendicontazione, riferita al 30 giugno 2008, è stata trasmessa entro il 30 ottobre Per la rendicontazione ICAAP semplificata, gli intermediari hanno potuto: Valutare il capitale interno solo con riferimento, oltre che ai rischi del primo pilastro, agli altri rischi per i quali la Vigilanza aveva indicato metodologie semplificate di misurazione (rischio di concentrazione, di tasso di interesse); Utilizzare metodologie di misurazione e aggregazione dei rischi e di stress testing ad uno stadio di definizione ancora non completamente affinate. 15

16 Il ruolo degli organi aziendali Con riferimento al processo ICAAP, le Disposizioni di vigilanza stabiliscono che l'organo di supervisione strategica "definisce e approva le linee generali del processo, ne assicura l adeguamento tempestivo in relazione a modifiche significative delle linee strategiche, dell assetto organizzativo, del contesto operativo di riferimento e promuove il pieno utilizzo delle risultanze dell ICAAP a fini strategici e nelle decisioni d impresa." Inoltre, le richiamate Disposizioni stabiliscono che l organo con funzione di gestione è responsabile dell istituzione e del mantenimento di un efficace sistema di gestione e controllo dei rischi, in attuazione degli indirizzi strategici. In particolare, esso, con riferimento al processo ICAAP, dà attuazione a tale processo curando che lo stesso sia rispondente agli indirizzi strategici e che soddisfi i seguenti requisiti: - consideri tutti i rischi rilevanti; - incorpori valutazioni prospettiche; - utilizzi appropriate metodologie; - sia conosciuto e condiviso dalle strutture interne; - sia adeguatamente formalizzato e documentato; - individui i ruoli e le responsabilità assegnate alle funzioni e alle strutture aziendali; - sia affidato a risorse quali-quantitativamente adeguate e dotate dell autorità necessaria a far rispettare la pianificazione; - sia parte integrante dell attività gestionale. Infine, l organo con funzione di controllo vigila sull adeguatezza e sulla rispondenza del sistema di gestione e controllo dei rischi, nonché del processo ICAAP, ai requisiti stabiliti dalla normativa. 16

17 Classificazione e misurazione dei rischi 17

18 Classificazione dei rischi Oltre alla distinzione tra rischi di 1 e 2 Pilastro, a fini ICAAP assume rilievo la distinzione tra RISCHI MISURABILI e RISCHI NON MISURABILI (ma VALUTABILI) RISCHI MISURABILI Sono considerati misurabili, anche se in qualche caso non vi sono metriche condivise e consolidate, i seguenti rischi: RISCHI NON MISURABILI Sono non misurabili, ma da sottoporre a valutazione, i seguenti rischi: RISCHI DI 1 PILASTRO MISURABILI Rischio di credito (e di controparte) Rischio di mercato Rischio operativo RISCHI DI 2 PILASTRO MISURABILI Rischio di concentrazione Rischio di tasso di interesse Rischio di liquidità Rischio immobiliare RISCHI DI 2 PILASTRO NON MISURABILI (ma VALUTABILI) Rischio residuo Rischi derivanti da cartolarizzazioni Rischio strategico Rischio di reputazione Rischio di compliance 18

Rischio residuo Rischi derivanti da cartolarizzazioni Rischio strategico")

19 Misurazione e valutazione dei rischi La disciplina del 2 Pilastro lascia ampia autonomia metodologica nell individuazione degli approcci di misurazione / valutazione dei rischi. Si possono distinguere: MODELLI REGOLAMENTARI le banche possono assumere il capitale interno a presidio dei rischi di 1 Pilastro pari al rispettivo requisito patrimoniale per i rischi misurabili di 2 Pilastro (rischio di concentrazione e di tasso di interesse) la disciplina di vigilanza propone appositi modelli regolamentari MODELLI GESTIONALI le banche possono determinare il capitale interno a presidio dei rischi mediante approcci gestionali sviluppati internamente (ad es. modelli interni di rating o misurazione del rischio di tasso di interesse mediante specifici applicativi) LINEE GUIDA PER LA GESTIONE DEI RISCHI per alcune tipologie di rischi, le disposizioni di vigilanza enunciano delle linee guida per il presidio organizzativo e gestionale degli stessi (cfr. Allegato D della Circ. 263/2006 sul rischio di liquidità) METODOLOGIE DI VALUTAZIONE per i rischi non misurabili, la valutazione dell esposizione può utilmente realizzarsi mediante metodologie di valutazione di tipo qualitativo (ad es. risk self-assessment) 19

20 Mappatura dei rischi La normativa di vigilanza richiede espressamente che nel Resoconto ICAAP venga fornita una mappatura dell esposizione ai rischi di 1 e 2 Pilastro individuati. La valutazione circa il diverso grado di esposizione, formulata in termini di rischio puro, (senza quindi considerare i presidi organizzativi e di controllo), mira a porre in evidenza: la differenziazione relativa tra le varie componenti del Gruppo, mediante l identificazione delle Società che in base a elementi oggettivi sono considerate maggiormente esposte; la differenziazione relativa tra le varie tipologie di rischio per la medesima entità giuridica, mediante una valutazione comparativa ordinale. La valutazione qualitativa si basa su una scala a cinque livelli basso medio-basso medio medio-alto alto del rischio al lordo dei relativi controlli (rischio inerente). 20

21 Mappatura dei rischi La matrice sintetizza i risultati dalla macro-analisi generale sulla rilevanza assoluta (inherent risk) dei rischi del Gruppo. BANCHE E SOCIETA' RISCHIO DI CREDITO RISCHIO DI CONCENTRAZIONE RISCHIO DI CONTROPARTE RISCHIO RESIDUALE DA CRM RISCHIO OPERATIVO RISCHIO DI MERCATO RISCHIO DI TASSO RISCHIO DI LIQUIDITA' RISCHIO STRATEGICO RISCHIO REPUTAZIONALE RISCHIO DI COMPLIANCE RISCHIO IMMOBILIARE RISCHIO DA CARTOLARIZZAZIONE A A A A A A M-B A B B B B B B B M-B M M M M-A B B B B B B B B B B B B B B M M M M M M M-A M M M M M M-A M B B B B B B M-A M-B M M-A M M-A M M M M M M M B M-B A A A M-A M-A M-A M A B M B B B B M-B A A M-A M-A M-A M-A M-A M-A M-A M-A B B B B B B M M M M ESEMPIO M M M-B M M-B Esposizione al rischio B Bassa M-B Medio-bassa M Media M-A Medio-alta A Alta 21

22 L adeguatezza patrimoniale di 1 e 2 pilastro 22

23 Adeguatezza patrimoniale 1 Pilastro Nell ambito della disciplina del 1 Pilastro, l adeguatezza patrimoniale è valutata come rapporto tra il patrimonio di vigilanza e le attività di rischio ponderate (a fronte dei rischi di credito, di controparte, di mercato e operativo) che deve essere almeno pari all 8%. PATRIMONIO DI VIGILANZA ATTIVITÀ PONDERATE PER IL RISCHIO 8% Rischio di credito Rischio di controparte Rischio di mercato Rischio operativo 23

24 Adeguatezza patrimoniale 2 Pilastro Nell ambito della disciplina del 2 Pilastro, assumono rilievo le seguenti definizioni normative contenute nella Circ. 263/2006 Capitale interno: si intende il capitale a rischio, ovvero il fabbisogno di capitale relativo ad un determinato rischio che la banca ritiene necessario per coprire le perdite eccedenti un dato livello atteso Capitale interno complessivo: si intende il capitale interno riferito a tutti i rischi rilevanti assunti dalla banca, incluse le eventuali esigenze di capitale interno dovute a considerazioni di carattere strategico Capitale: si indicano gli elementi patrimoniali che la banca ritiene possano essere utilizzati a copertura del capitale interno Capitale complessivo: si indicano gli elementi patrimoniali che la banca ritiene possano essere utilizzati a copertura del capitale interno complessivo Adeguatezza patrimoniale CAPITALE COMPLESSIVO CAPITALE INTERNO COMPLESSIVO 24

25 Definizione del capitale complessivo La normativa di vigilanza lascia autonomia alle banche di definire l entità e la composizione del capitale complessivo, vale a dire delle risorse patrimoniali a presidio di tutti i rischi rilevanti ed a sostegno dei piani di sviluppo strategico. La definizione di capitale complessivo adottata dal Gruppo coincide con quella di patrimonio di vigilanza per quanto riguarda la tipologia degli elementi considerati. Riguardo alla determinazione quantitativa dei medesimi, viene peraltro assunta la pressoché totale computabilità delle passività subordinate di secondo livello. CAPITALE = COMPLESSIVO PATRIMONIO DI VIGILANZA + PASSIVITA SUBORDINATE DI 2 LIVELLO NON COMPUTABILI L'inclusione nel capitale complessivo dell'intero importo delle passività subordinate di 2 2 livello trae fondamento dalla considerazione che nén l'ammortamento di vigilanza, nén il limite di computabilità rispetto al patrimonio di base incidono sul grado di subordinazione ione dell'emissione stessa e sulla sua idoneità,, per l'intero importo, ad assorbire, alle condizioni e nei limiti previsti dal regolamento di ciascun prestito, le perdite in cui la gestione aziendale possa eventualmente incorrere. 25

26 Definizione del capitale interno complessivo Il Gruppo determina il capitale interno complessivo secondo un approccio building-block che consiste nel sommare i capitali interni a fronte di tutti i rischi rilevanti. Non vengono pertanto stimati eventuali benefici di diversificazione tra i diversi tipi di rischio. I capitali interni a fronte dei rischi vengono determinati seguendo i seguenti approcci: Rischio di credito Rischio di controparte Rischio di mercato Rischio di operativo Rischio di concentrazione Rischio di tasso di interesse Rischio di liquidità Rischio residuale Rischio strategico Rischio reputazionale Rischio di compliance Rischio immobiliare Rischio da cartolarizzazioni Requisito di 1 1 Pilastro/Modello gestionale (IRB) Requisito di 1 1 Pilastro Modello regolamentare Modello regolamentare/gestionale Eventuale buffer di capitale determinato sulla base di valutazioni di tipo quali- quantitativo 26 + Il capitale interno a fronte Esigenze dei rischi di può capitale non coincidere interno con il per corrispondente operazione di requisito sviluppo di di 1 Pilastro. carattere strategico

27 Adeguatezza prospettica del capitale L adeguatezza prospettica del capitale viene valutata confrontando il capitale complessivo con il capitale interno a fronte di tutti i rischi rilevanti e con il fabbisogno per le operazioni strategiche. Adeguatezza prospettica del capitale Credito e controparte Mercato Operativo Tasso di interesse Concentraz. Immobiliare Liquidità Buffer altri rischi Crescita endogena Operazioni di sviluppo Eccedenza Capitale complessivo 27

28 L autovalutazione del processo ICAAP 28

29 Autovalutazione del processo ICAAP L autovalutazione è la fase conclusiva del Processo ICAAP e si articola in tre fasi Revisione del Processo ICAAP Auto-valutazione del Processo ICAAP Approvazione dell auto auto- valutazione La fase in oggetto prevede che la Direzione Auditing di Deltas revisioni il Processo ICAAP, verificandone l impostazione, la corretta ed efficace applicazione e la coerenza delle risultanze. L autovalutazione richiede: l identificazione delle aree del processo suscettibili di miglioramento; la pianificazione degli interventi previsti sul piano patrimoniale od organizzativo. L auto-valutazione è parte integrante del Resoconto, di cui costituisce un apposita sezione, e viene, pertanto, contestualmente approvata da parte del Consiglio di Amministrazione della Capogruppo. 29

30 Revisione del Processo ICAAP da parte dell Internal Audit COMPLETEZZA ED ADEGUATEZZA DEL PROCESSO Analisi sulla definizione, formalizzazione ed approvazione del regolamento del processo ICAAP Valutazioni circa la chiara e corretta attribuzione di ruoli e responsabilità Valutazione sull adeguatezza/efficacia dei presidi e delle responsabilità dei controlli individuati dal regolamento (valutazione ex-ante) Verifica sul rispetto dei requisiti di separatezza tra le funzioni operative e quelle di controllo nel processo Analisi sul grado di integrazione del processo nell attività della Banca REDAZIONE DELL INFORMATIVA PER LA BANCA D ITALIA Verifica della completezza, correttezza ed adeguatezza del resoconto ICAAP a quanto previsto dalle Istruzioni di Vigilanza di Banca d Italia INDIVIDUAZIONE DEI RISCHI DA SOTTOPORRE A VALUTAZIONE Analisi delle attività svolte per l identificazione dei rischi Analisi delle attività svolte per valutare l adeguatezza dei processi di gestione dei rischi 30

31 Revisione del Processo ICAAP da parte dell Internal Audit MISURAZIONE/VALUTAZIONE DEI SINGOLI RISCHI E DEL RELATIVO CAPITALE INTERNO Analisi in merito all adeguatezza e conformità dei modelli di misurazione/valutazione dell esposizione ai rischi Verifica dell effettiva conduzione di stress secondo quanto richiesto dalla normativa Verifica sulla coerenza rispetto alle risultanze contabili dei dati utilizzati Verifica del calcolo del capitale assorbito a fronte delle esposizioni ai rischi MISURAZIONE DEL CAPITALE INTERNO COMPLESSIVO Verifica delle modalità di aggregazione dei rischi e di determinazione del capitale interno complessivo DETERMINAZIONE DEL CAPITALE COMPLESSIVO E RICONCILIAZIONE CON IL PATRIMONIO DI VIGILANZA Verifica della correttezza delle modalità di determinazione del capitale complessivo e del patrimonio di vigilanza Verifica della riconciliazione del capitale complessivo e del patrimonio di vigilanza Considerazioni conclusive Punti di miglioramento SINTESI DEL LAVORO DI REVISIONE 31

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

Il secondo pilastro: il processo di controllo prudenziale

: il processo di controllo prudenziale! Il processo di controllo prudenziale (Supervisory Review Process SRP) si articola in due fasi integrate! La prima è rappresentata dal processo interno di determinazione

: il processo di controllo prudenziale! Il processo di controllo prudenziale (Supervisory Review Process SRP) si articola in due fasi integrate! La prima è rappresentata dal processo interno di determinazione

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014. Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica Fabio Salis Roma, 4 Giugno 2009 Agenda Cosa vi avevamo raccontato... Le funzioni aziendali coinvolte nel processo ICAAP Il

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica Fabio Salis Roma, 4 Giugno 2009 Agenda Cosa vi avevamo raccontato... Le funzioni aziendali coinvolte nel processo ICAAP Il

Dott. Antonio Renzi. Banca d Italia Servizio Vigilanza sugli Enti Creditizi Vigilanza Creditizia e Finanziaria

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2013

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2013 Sintesi del documento pubblicato ai sensi del Titolo IV della Circolare 263/06 della Banca d Italia L Informativa al pubblico adempie all obbligo

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2013 Sintesi del documento pubblicato ai sensi del Titolo IV della Circolare 263/06 della Banca d Italia L Informativa al pubblico adempie all obbligo

IL RUOLO DEL RISK MANAGEMENT NEL SISTEMA DEI CONTROLLI INTERNI

IL RUOLO DEL RISK MANAGEMENT NEL SISTEMA DEI CONTROLLI INTERNI Andrea Piazzetta Risk Manager Gruppo Banca Popolare di Vicenza Vicenza, 18 settembre 2009 Gruppo Banca Popolare di Vicenza Contesto regolamentare

IL RUOLO DEL RISK MANAGEMENT NEL SISTEMA DEI CONTROLLI INTERNI Andrea Piazzetta Risk Manager Gruppo Banca Popolare di Vicenza Vicenza, 18 settembre 2009 Gruppo Banca Popolare di Vicenza Contesto regolamentare

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III 31/12/2013

S.p.A. Informativa al pubblico Pillar III 31/12/2013") ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI. Relazione

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI Relazione Con le Istruzioni sulla trattazione dei reclami (di seguito, Istruzioni ) la COVIP intende procedere nella realizzazione di interventi volti ad accrescere

ISTRUZIONI SULLA TRATTAZIONE DEI RECLAMI Relazione Con le Istruzioni sulla trattazione dei reclami (di seguito, Istruzioni ) la COVIP intende procedere nella realizzazione di interventi volti ad accrescere

Le società di servizi e l azione di contrasto del riciclaggio in Italia. Dr. Michele Carofiglio

Le società di servizi e l azione di contrasto del riciclaggio in Italia Dr. Michele Carofiglio BANCA D ITALIA - ROMA 27 NOVEMBRE 2014 L attività di controllo della Banca d Italia in materia di contrasto

Le società di servizi e l azione di contrasto del riciclaggio in Italia Dr. Michele Carofiglio BANCA D ITALIA - ROMA 27 NOVEMBRE 2014 L attività di controllo della Banca d Italia in materia di contrasto

Progetto Basilea 2 REGOLAMENTO DEL PROCESSO INTERNO DI VALUTAZIONE DELL ADEGUATEZZA PATRIMONIALE ATTUALE E PROSPETTICA (ICAAP)

") Progetto Basilea 2 REGOLAMENTO DEL PROCESSO INTERNO DI VALUTAZIONE DELL ADEGUATEZZA PATRIMONIALE ATTUALE E PROSPETTICA (ICAAP) Approvato dal Consiglio di Amministrazione il 06/12/2013 INDICE 1. PREMESSA...

Progetto Basilea 2 REGOLAMENTO DEL PROCESSO INTERNO DI VALUTAZIONE DELL ADEGUATEZZA PATRIMONIALE ATTUALE E PROSPETTICA (ICAAP) Approvato dal Consiglio di Amministrazione il 06/12/2013 INDICE 1. PREMESSA...

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

*** Terzo pilastro dell accordo di Basilea II / Basilea III

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE. TITOLO III (processo di controllo prudenziale)

") NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE TITOLO III (processo di controllo prudenziale) 4 TITOLO III Capitolo 1 PROCESSO DI CONTROLLO PRUDENZIALE TITOLO III - Capitolo 1 PROCESSO DI

NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE TITOLO III (processo di controllo prudenziale) 4 TITOLO III Capitolo 1 PROCESSO DI CONTROLLO PRUDENZIALE TITOLO III - Capitolo 1 PROCESSO DI

Nuove funzioni e responsabilità del Risk Management. Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

Informativa al Pubblico

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

Rischi operativi e ruolo dell operational risk manager negli intermediari finanziari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L operational risk management in ottica regolamentare, di vigilanza ed organizzativa Rischi operativi e ruolo dell operational risk manager negli intermediari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L operational risk management in ottica regolamentare, di vigilanza ed organizzativa Rischi operativi e ruolo dell operational risk manager negli intermediari

SISTEMA DEI CONTROLLI INTERNI

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

FORTINVESTIMENTI SIM S.P.A. BASILEA 2 III PILASTRO - INFORMATIVA AL PUBBLICO. In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007

FORTINVESTIMENTI SIM S.P.A. BASILEA 2 III PILASTRO - INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2008 INTRODUZIONE 3 TAVOLA 1 - REQUISITO INFORMATIVO

FORTINVESTIMENTI SIM S.P.A. BASILEA 2 III PILASTRO - INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2008 INTRODUZIONE 3 TAVOLA 1 - REQUISITO INFORMATIVO

ISA SpA III Pilastro Informativa al pubblico - Anno 2012

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Basilea 3 2012 Rischio operativo Convegno annuale DIPO

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Informativa al pubblico

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2009 Le disposizioni emanate dalla Banca d Italia in applicazione della normativa europea in materia di Convergenza internazionale della

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2009 Le disposizioni emanate dalla Banca d Italia in applicazione della normativa europea in materia di Convergenza internazionale della

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

L APPLICAZIONE DI BASILEA 2 NEL SISTEMA DELLE BANCHE DI CREDITO COOPERATIVO

L APPLICAZIONE DI BASILEA 2 NEL SISTEMA DELLE BANCHE DI CREDITO COOPERATIVO Juan Lopez Funzione Studi - FEDERCASSE Battipaglia, 17 maggio 2006 Indice della presentazione Il Credito Cooperativo L approccio

L APPLICAZIONE DI BASILEA 2 NEL SISTEMA DELLE BANCHE DI CREDITO COOPERATIVO Juan Lopez Funzione Studi - FEDERCASSE Battipaglia, 17 maggio 2006 Indice della presentazione Il Credito Cooperativo L approccio

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO Articolo 1 Premessa Il presente Regolamento disciplina la costituzione, il funzionamento ed i compiti del comitato per il Controllo Interno (il Comitato

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO Articolo 1 Premessa Il presente Regolamento disciplina la costituzione, il funzionamento ed i compiti del comitato per il Controllo Interno (il Comitato

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

Direzione Centrale Audit e Sicurezza IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

L attività di Internal Audit nella nuova configurazione organizzativa

L attività di Internal Audit nella nuova configurazione organizzativa Massimo Bozeglav Responsabile Direzione Internal Audit Banca Popolare di Vicenza Indice 1. I fattori di cambiamento 2. L architettura

L attività di Internal Audit nella nuova configurazione organizzativa Massimo Bozeglav Responsabile Direzione Internal Audit Banca Popolare di Vicenza Indice 1. I fattori di cambiamento 2. L architettura

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

DISPOSIZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI

TITOLO IV Capitolo 2 AMBITO DI APPLICAZIONE Circolare n 288 del 3 aprile 2015 Sezione I Disposizioni di carattere generale TITOLO IV - Capitolo 2 AMBITO DI APPLICAZIONE SEZIONE I DISPOSIZIONI DI CARATTERE

TITOLO IV Capitolo 2 AMBITO DI APPLICAZIONE Circolare n 288 del 3 aprile 2015 Sezione I Disposizioni di carattere generale TITOLO IV - Capitolo 2 AMBITO DI APPLICAZIONE SEZIONE I DISPOSIZIONI DI CARATTERE

Allegato A al CCNL 2006/2009 comparto Ministeri

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

Allegato A al CCNL 2006/2009 comparto Ministeri AREA FUNZIONALE PRIMA ( ex A1 e A1S ) Appartengono a questa Area funzionale i lavoratori che svolgono attività ausiliarie, ovvero lavoratori che svolgono

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

Codice di Corporate Governance

Approvato con deliberazione del Consiglio di Amministrazione n. 1 del 3 maggio 200 Indice 1 Introduzione 2 Organizzazione della Società 2.1 Assemblea dei Soci 2.2 Consiglio di Amministrazione 2.3 Presidente

Approvato con deliberazione del Consiglio di Amministrazione n. 1 del 3 maggio 200 Indice 1 Introduzione 2 Organizzazione della Società 2.1 Assemblea dei Soci 2.2 Consiglio di Amministrazione 2.3 Presidente

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM. Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

AGOS DUCATO S.p.A. III PILASTRO DI BASILEA 2

AGOS DUCATO S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2014 INDICE INTRODUZIONE... 3 TAVOLA 1 ADEGUATEZZA PATRIMONIALE... 4 INFORMATIVA

AGOS DUCATO S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2014 INDICE INTRODUZIONE... 3 TAVOLA 1 ADEGUATEZZA PATRIMONIALE... 4 INFORMATIVA

Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

PERFORMANCE FRAMEWORK, RESERVE E REVIEW NELLA PROGRAMMAZIONE 2014-2020. ROMA, 25 FEBBRAIO 2014 (update 14 APRILE 2014)

") PERFORMANCE FRAMEWORK, RESERVE E REVIEW NELLA PROGRAMMAZIONE 2014-2020 ROMA, 25 FEBBRAIO 2014 (update 14 APRILE 2014) OBIETTIVI E STRUMENTI Il quadro di riferimento dell attuazione (performance framework)

PERFORMANCE FRAMEWORK, RESERVE E REVIEW NELLA PROGRAMMAZIONE 2014-2020 ROMA, 25 FEBBRAIO 2014 (update 14 APRILE 2014) OBIETTIVI E STRUMENTI Il quadro di riferimento dell attuazione (performance framework)

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

RECEPIRE LE INTERIM MEASURES SOLVENCY 2

Change management dei sistemi di corporate e risk governance e degli assetti organizzativi e di controllo White Paper 2014 INDICE PREMESSA... 3 UN NUOVO FRAMEWORK DI RISK & CORPORATE GOVERNANCE... 4 IL

Change management dei sistemi di corporate e risk governance e degli assetti organizzativi e di controllo White Paper 2014 INDICE PREMESSA... 3 UN NUOVO FRAMEWORK DI RISK & CORPORATE GOVERNANCE... 4 IL

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

Il sistema di misurazione e valutazione della performance di Éupolis Lombardia Report a cura del Nucleo di Valutazione delle Prestazioni Dirigenziali Settembre 2014 1 Premessa Il Report Il sistema di misurazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

Esternalizzazione della Funzione Compliance

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

I.C.A.A.P. Internal Capital Adequacy Assessment Process

Banca di Credito Cooperativo di S.Pietro in Vincio Regolamento del Processo I.C.A.A.P. Internal Capital Adequacy Assessment Process INDICE PREMESSA..... 3 1. RUOLO DEGLI ORGANI DI GOVERNO E CONTROLLO...

Banca di Credito Cooperativo di S.Pietro in Vincio Regolamento del Processo I.C.A.A.P. Internal Capital Adequacy Assessment Process INDICE PREMESSA..... 3 1. RUOLO DEGLI ORGANI DI GOVERNO E CONTROLLO...

WORLD DUTY FREE S.P.A.

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

WORLD DUTY FREE S.P.A. REGOLAMENTO DI FUNZIONAMENTO DEL COMITATO CONTROLLO E RISCHI E CORPORATE GOVERNANCE È istituito presso World Duty Free S.p.A. ( WDF ) un Comitato per il controllo interno, la gestione

La Funzione di Compliancein Banca. Nino Balistreri Consulente ABI Formazione

La Funzione di Compliancein Banca Nino Balistreri Consulente ABI Formazione Sommario L inquadramento normativo della funzione di compliance L ambito normativo di competenza Il processo di operativo 2 Banca

La Funzione di Compliancein Banca Nino Balistreri Consulente ABI Formazione Sommario L inquadramento normativo della funzione di compliance L ambito normativo di competenza Il processo di operativo 2 Banca

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo. Via del Quirinale, 21 00187 Roma. Roma, 15 giugno 2012

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo Via del Quirinale, 21 00187 Roma Roma, 15 giugno 2012 Commenti dell associazione Chief Risk Officer Forum Italia (CROFI)

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo Via del Quirinale, 21 00187 Roma Roma, 15 giugno 2012 Commenti dell associazione Chief Risk Officer Forum Italia (CROFI)

SISTEMA DI CONTROLLO INTERNO per la gestione del rischio amministrativo-contabile

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

Corso di Valutazione Economica dei Progetti e dei Piani. Marta Berni AA. 2006-2007

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

Spett.le Dipartimento del Tesoro Direzione IV dt.direzione4.ufficio2@tesoro.it dt.direzione5.ufficio4@tesoro.it Oggetto: osservazioni al documento di consultazione del Ministero dell economia e delle finanze,

Processi e Risk Assessment nel Gruppo Reale Mutua 23/05/2013

Processi e Risk Assessment nel Gruppo Reale Mutua 23/05/2013 Agenda 1. Il Gruppo Reale Mutua 2. Il progetto BPM 3. Il processo di Control Risk Self Assessment 4. Le sfide del futuro Il Gruppo Reale Mutua

Processi e Risk Assessment nel Gruppo Reale Mutua 23/05/2013 Agenda 1. Il Gruppo Reale Mutua 2. Il progetto BPM 3. Il processo di Control Risk Self Assessment 4. Le sfide del futuro Il Gruppo Reale Mutua

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

Autorità Nazionale Anticorruzione e per la valutazione e la trasparenza delle amministrazioni pubbliche Metodologia dell attività di vigilanza e controllo dell Autorità in relazione agli obblighi di pubblicazione

HYPO ALPE-ADRIA-BANK

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

Azienda Pubblica di Servizi alla Persona Opere Sociali di N.S. di Misericordia Savona

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA La trasparenza è uno strumento per il controllo diffuso da parte dei cittadini dell attività amministrativa e un elemento dell azione di prevenzione

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA La trasparenza è uno strumento per il controllo diffuso da parte dei cittadini dell attività amministrativa e un elemento dell azione di prevenzione

Effettuare gli audit interni

Scopo Definire le modalità per la gestione delle verifiche ispettive interne Fornitore del Processo Input Cliente del Processo Qualità (centrale) e Referenti Qualità delle sedi territoriali Direzione Qualità

Scopo Definire le modalità per la gestione delle verifiche ispettive interne Fornitore del Processo Input Cliente del Processo Qualità (centrale) e Referenti Qualità delle sedi territoriali Direzione Qualità

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP)

") SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

FIDEURO MEDIAZIONE CREDITIZIA S.R.L.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Piano delle Performance

Comune di Pavullo nel Frignano Provincia di Modena Bilancio di Previsione 2011 Bilancio Pluriennale 2011 / 2013 Piano delle Performance *** Documento sulla compatibilità del sistema di programmazione,

Comune di Pavullo nel Frignano Provincia di Modena Bilancio di Previsione 2011 Bilancio Pluriennale 2011 / 2013 Piano delle Performance *** Documento sulla compatibilità del sistema di programmazione,

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

REGOLE REGOLE. Comunicazione. Economia reale e monetaria. Competenze. Concorrenza. Mercati creditizi e finanziari. Tecnologia BANCA IMPRESA

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2011 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2011 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Codice di Comportamento

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

Approvato con deliberazione del Consiglio di Amministrazione n. 15 del 3 maggio 2005 e successivamente modificato con deliberazione n. 12 del 2 marzo 2009 Indice Premessa 1 Codice Etico 2 Regolamento gare

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

LA REVISIONE LEGALE DEI CONTI Comunicazione del revisore con i responsabili delle attività di governance e con il pubblico Dicembre 2013 Comunicazioni del revisore con i responsabili delle attività di

Assetti Organizzativi, di Controllo e Risk Governance nei Confidi. Firenze, 28 Febbraio 2013

Assetti Organizzativi, di Controllo e Risk Governance nei Confidi Firenze, 28 Febbraio 2013 Indice ß Introduzione ß Assetti Organizzativi ß Sistema dei Controlli Interni ß Risk Governance ß Conclusioni

Assetti Organizzativi, di Controllo e Risk Governance nei Confidi Firenze, 28 Febbraio 2013 Indice ß Introduzione ß Assetti Organizzativi ß Sistema dei Controlli Interni ß Risk Governance ß Conclusioni

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

INDICAZIONI OPERATIVE PER VALUTARE E PROMUOVERE L ORGANIZZAZIONE AZIENDALE DELLA SICUREZZA

INDICAZIONI OPERATIVE PER VALUTARE E PROMUOVERE L ORGANIZZAZIONE AZIENDALE DELLA SICUREZZA Con il presente documento si precisano le modalità di intervento da adottare da parte degli Spisal per valutare

INDICAZIONI OPERATIVE PER VALUTARE E PROMUOVERE L ORGANIZZAZIONE AZIENDALE DELLA SICUREZZA Con il presente documento si precisano le modalità di intervento da adottare da parte degli Spisal per valutare

Progetto DAP Database delle Abitudini di Pagamento

Progetto DAP Database delle Abitudini di Pagamento Antonio De Martini Presidente Associazione Italiana per il Factoring (Assifact) Milano, 23 giugno 2009 Indice Le informazioni sulle abitudini di pagamento

Progetto DAP Database delle Abitudini di Pagamento Antonio De Martini Presidente Associazione Italiana per il Factoring (Assifact) Milano, 23 giugno 2009 Indice Le informazioni sulle abitudini di pagamento

Principali elementi di una certificazione energetica

Principali elementi di una certificazione energetica Rossella Esposti ANIT www.anit.it CERTIFICAZIONE ENERGETICA Viene incontro alle esigenze di: Maggiore efficienza di un parco edilizio energeticamente

Principali elementi di una certificazione energetica Rossella Esposti ANIT www.anit.it CERTIFICAZIONE ENERGETICA Viene incontro alle esigenze di: Maggiore efficienza di un parco edilizio energeticamente

Appendice III. Competenza e definizione della competenza

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

Preso atto che la somma da destinare alla formazione prevista nel bilancio di previsione dell Unione, è pari a 9.600,00 per l anno 2014;

Richiamate le delibera del Cda n. 20 del 30/12/2010 e dell Assemblea n. 5 del 13/06/2013 con le quali si recepisce il trasferimento all Unione dei Comuni il servizio per la gestione in forma associata

Richiamate le delibera del Cda n. 20 del 30/12/2010 e dell Assemblea n. 5 del 13/06/2013 con le quali si recepisce il trasferimento all Unione dei Comuni il servizio per la gestione in forma associata

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa