La relazione finale ed il giudizio del revisore

|

|

|

- Fiora Amato

- 6 anni fa

- Visualizzazioni

Transcript

1 CORSO LA REVISIONE LEGALE DEI CONTI La relazione finale ed il giudizio del revisore Dott. Pierluigi Vitelli Dott. Pierpaolo Mosca Napoli, 13 novembre 2014

2 LE MODALITÁ DI REDAZIONE DELLA RELAZIONE DI REVISIONE

3 Al termine delle procedure di revisione, sulla base del proprio convincimento, il revisore è tenuto ad esprimere un giudizio (opinion) professionale sul bilancio. Il giudizio riflette le conclusioni tratte dalle procedure di revisione svolte, tenuto conto dei seguenti elementi: - rischi inerenti alle attività proprie dell impresa - specificità del controllo - indagini effettuate - riscontri oggettivi Eventuali situazioni di incertezza non possono mai costituire un evento al cui verificarsi o meno il revisore può subordinare il rilascio del proprio giudizio

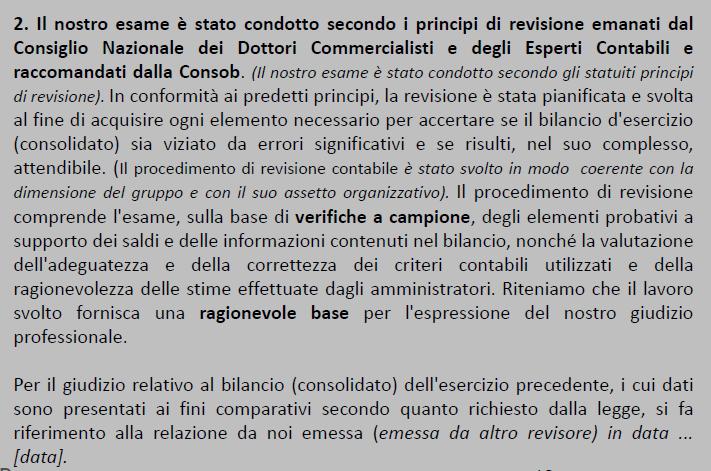

4 NORMATIVA Decreto Legislativo n.39/2010 (in vigore dal 7 aprile 2010) art.14 (ex art ter c.c.) Decreto Legislativo n.58/1998 (TUF - Testo Unico della Finanza) art. 156 modificato dall art. 40 del D.Lgs. 39/2010 Comunicazione Consob n del 1 dicembre 1999 emanata a seguito dell introduzione del D.Lgs. N.58/1998 Documento di ricerca n.157 Assirevi: La relazione di revisione sul bilancio (novembre 2010)

5 NORMATIVA Emessi due specifici principi di revisione (dopo il recepimento della Dir.va2003/51/CE ma ante D.Lgs.39/10): 12/02/09 CNDEC PR001 Il giudizio di coerenza della relazione sulla gestione con il bilancio ; 16/04/09 CNDEC PR002 Modalità di redazione della relazione di controllo contabile ai sensi dell art codice civile (non ancora aggiornato).

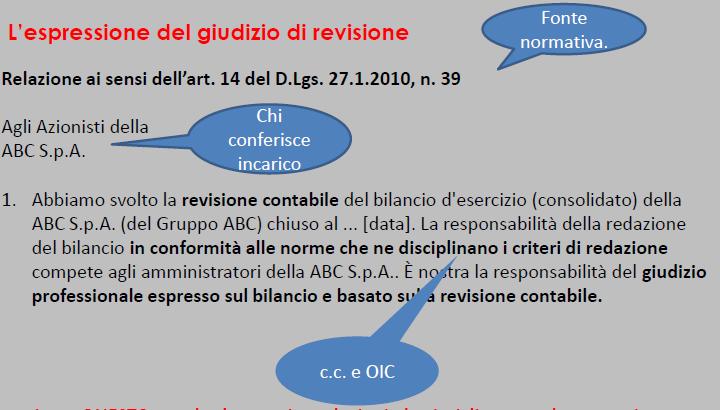

6 NORMATIVA FOCUS: Comunicazione Consob n del 1 dicembre 1999 emanata a seguito dell introduzione del D.Lgs. N.58/1998 La Comunicazione Consob n. DAC/ del 1 dicembre 1999, emanata a seguito dell introduzione del D. Lgs. n. 58/1998, contiene il modello di relazione di revisione contabile applicabile ai fini dell espressione del giudizio sul bilancio d esercizio e/o consolidato, tenendo già conto delle indicazioni contenute nei principi di revisione internazionali.

7 NORMATIVA segue FOCUS: Comunicazione Consob n del 1 dicembre 1999 emanata a seguito dell introduzione del D.Lgs. N.58/1998 La Comunicazione precisa inoltre che: il suo contenuto si applica alle relazioni delle società di revisione che esprimono un giudizio sul bilancio d esercizio e consolidato delle società con azioni quotate in mercati regolamentati italiani o di altri Paesi dell Unione Europea nonché di tutti gli altri soggetti nei confronti dei quali si applica l art. 156 del D. Lgs. n. 58/1998 (ora art. 14 del Decreto); per motivi di uniformità delle relazioni, nonché di omogeneità dei controlli, Consob ritiene opportuno che lo schema proposto nella Comunicazione sia adottato, con i necessari adattamenti, anche per l espressione di giudizi sui bilanci non richiesti dalla legge.

8 NORMATIVA Art. 14 D. Lgs. 39/10 (prima art terc.c.): Relazione di revisione e giudizio sul bilancio Comma 2: La relazione, redatta in conformità ai principi di cui all articolo 11, comprende: a) un paragrafo introduttivo che identifica i conti annuali o consolidati sottoposti a revisione legale ed il quadro delle regole di redazione applicate dalla società; b) una descrizione della portata della revisione legale svolta con l indicazione dei principi di revisione osservati;

9 NORMATIVA segue Art. 14 D. Lgs. 39/10 (prima art terc.c.): Relazione di revisione e giudizio sul bilancio Comma 2: c) un giudizio sul bilancio che indica chiaramente se questo è conforme alle norme che ne disciplinano la redazione e se rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico dell esercizio; d) eventuali richiami di informativa che il revisore sottopone all attenzione dei destinatari del bilancio, senza che essi costituiscano rilievi; e) un giudizio sulla coerenza della relazione sulla gestione con il bilancio.

10 NORMATIVA Art. 14 D. Lgs. 39/10 (prima art ter c.c.): Relazione di revisione e giudizio sul bilancio Comma 6: I soggetti incaricati della revisione legale hanno diritto ad ottenere dagli amministratori documenti e notizie utili all' attività di revisione legale e possono procedere ad accertamenti, controlli ed esame di atti e documentazione. Il revisore legale o la società di revisione legale incaricati della revisione del bilancio consolidato sono interamente responsabili dell' espressione del relativo giudizio.

11 NORMATIVA...segue Art. 14 D. Lgs. 39/10 (prima art ter c.c.): Relazione di revisione e giudizio sul bilancio Comma 6: A questo fine, essi ricevono i documenti di revisione dai soggetti incaricati della revisione delle società controllate e possono chiedere ai suddetti soggetti o agli amministratori delle società controllate ulteriori documenti e notizie utili alla revisione, nonché procedere direttamente ad accertamenti, controlli ed esame di atti e documentazione e controlli presso le medesime società. I documenti e le carte di lavoro relativi agli incarichi di revisione legale svolti sono conservati per 10 anni dalla data della relazione di revisione.

12 NORMATIVA Documento di ricerca Assirevi n. 157 (novembre 2010): l esplicitazione nel titolo e nel testo della relazione di revisione delle norme di riferimento dell incarico di revisione La relazione di revisione richiama nel titolo le norme di riferimento della revisione contabile del bilancio svolta ai sensi di legge (ad esempio, D. Lgs. n. 58/1998 e Codice Civile ovvero art. 14 del Decreto), con le opportune integrazioni delle norme di settore. l esplicitazione nella relazione di revisione del quadro delle regole di redazione del bilancio Il paragrafo introduttivo della relazione di revisione deve identificare il quadro delle regole di redazione ed i principi contabili applicati dalla società e deve di conseguenza esplicitare se il bilancio è stato redatto in conformità ai principi contabili internazionali IFRS adottati dall Unione Europea o ad altre norme che ne disciplinano i criteri di redazione.

13 Contenuto della relazione IDENTIFICAZIONE BILANCIO; REGOLE DI RIFERIMENTO; REGOLE DI CONTROLLO; ESPRESSIONE DEL GIUDIZIO; CONFORMITÀ ALLE NORME QUADRO FEDELE 4 TIPOLOGIE DI GIUDIZIO; MOTIVAZIONI DI GIUDIZIO DIVERSO DA POSITIVO; EVENTUALI RICHIAMI DI INFORMATIVA; COERENZA DELLA RELAZIONE; DATA e FIRMA.

14

15

16

17 LE DIFFERENTI TIPOLOGIE DI GIUDIZIO

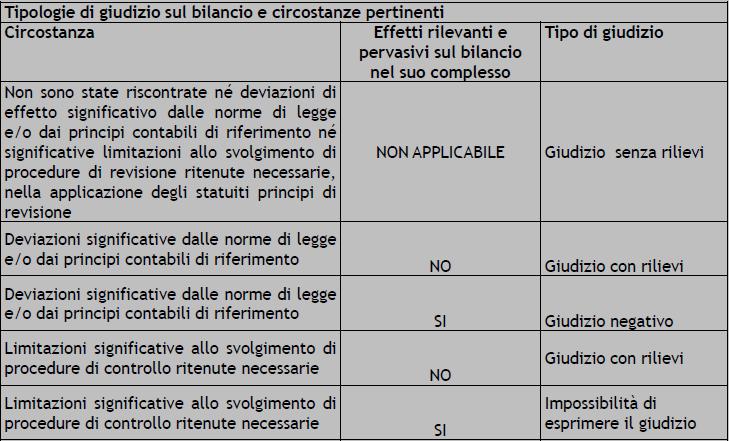

18 TIPOLOGIE DI GIUDIZIO 1. giudizio senza rilievi; 2. giudizio con rilievi; 3. giudizio negativo; 4. dichiarazione di impossibilità di esprimere un giudizio.

19 TIPOLOGIE DI GIUDIZIO La società di revisione esprime un giudizio senza rilievi se il bilancio di esercizio e il bilancio consolidato sono conformi alle norme che ne disciplinano i criteri di redazione. La società di revisione può esprimere un giudizio con rilievi, un giudizio negativo ovvero rilasciare una dichiarazione di impossibilità di esprimere un giudizio. In tali casi la società espone analiticamente nelle relazioni i motivi della propria decisione. In caso di giudizio negativo o di dichiarazione di impossibilità di esprimere un giudizio o in presenza di richiami di informativa relativi a dubbi significativi sulla continuità aziendale la società di revisione informa immediatamente la CONSOB.

20 TIPOLOGIE DI GIUDIZIO Le relazioni sui bilanci sono depositate a norma dell articolo 2435 del codice civile e devono restare depositate presso la sede della società durante i quindici giorni che precedono l assemblea che approva il bilancio e finché il bilancio non è approvato. Salvi i casi previsti dall articolo 156, comma 4, la deliberazione dell'assemblea che approva il bilancio d'esercizio può essere impugnata da tanti soci che rappresentano almeno il cinque per cento del capitale sociale.

21 Il revisore esprime un "giudizio senza rilievi" se il bilancio è conforme alle norme che ne disciplinano i criteri di redazione. Dalla suddetta conformità discende direttamente che il bilancio stesso è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società. "A nostro giudizio, il bilancio..., è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società."

22 Il revisore non può esprimere un giudizio senza rilievi qualora dalle verifiche eseguite emergano le seguenti circostanze, i cui effetti siano giudicati, dal revisore stesso, significativi rispetto al bilancio nel suo complesso: a) mancanza di conformità alle norme che disciplinano il bilancio; nei casi in cui il revisore sia in disaccordo con gli amministratori rispetto ai criteri contabili adottati nel bilancio, ovvero rilevi degli errori nelle metodologie di applicazione degli stessi o, infine, giudichi inadeguata l'informazione fornita in bilancio; b) limitazioni al procedimento di revisione connesse ad impedimenti tecnici incontrati nello svolgimento delle procedure o a restrizioni imposte dagli amministratori nell'acquisizione degli elementi probativi.

23 Mancanza di conformità alle norme che disciplinano il bilancio Limitazioni al procedimento di revisione Rilevante Non così rilevante da compromettere l attendibilità del bilancio Rilevante Giudizio negativo Giudizio con rilievi Impossibilità ad esprimere giudizio

24 Il revisore giudica che gli effetti dei rilievi emersi (sia in termini di dissensi sui criteri contabili e sull'informazione resa in bilancio, sia in termini di limitazioni al procedimento di revisione) non sono così rilevanti da compromettere l'attendibilità e la capacità informativa del bilancio considerato nel suo insieme. "A nostro giudizio, il bilancio..., ad eccezione dei rilievi (o ad eccezione delle possibili rettifiche connesse ai rilievi) evidenziati nel precedente paragrafo, è conforme alle norme che ne disciplinano i criteri di redazione e pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società."

25 segue I rilievi per deviazione da norme di legge o OIC: alcuni casi. insufficienti ammortamenti ordinari; capitalizzazione nelle immobilizzazioni di costi che dovevano essere imputati a conto economico; mancata svalutazione di titoli e partecipazioni; mancata svalutazione di rimanenze obsolete o di lento rigiro; rimanenze non svalutate quando il valore di mercato è inferiore al costo; crediti non recuperabili non svalutati o svalutazione indebita di crediti recuperabili; fondi rischi ed oneri eccedenti o carenti; carenza di stanziamenti per fatture da ricevere o per oneri di lavoro (ferie, tredicesima, quattordicesima, ecc); informazioni obbligatorie in nota integrativa carenti.

26 ...segue: Alcuni esempi di rilievi: La Società non ha adeguato i crediti commerciali, iscritti nell attivo circolante, al presunto valore di realizzo, come richiesto dalle norme di legge e di principi contabili. Conseguentemente i crediti commerciali sono sopravvalutati per Euro., mentre il patrimonio netto ed il risultato d esercizio sono rispettivamente sopravvalutati per Euro ed Euro al netto di effetti fiscali. La Società ha effettuato una rivalutazione volontaria, sulla base di stime degli amministratori, di componenti delle immobilizzazioni immateriali per Euro.e dei fabbricati per Euro con contropartita agli altri ricavi di conto economico. Conseguentemente le immobilizzazioni immateriali e materiali sono sopravvalutate di pari importo, mentre il patrimonio netto ed il risultato d esercizio sono rispettivamente sopravvalutati di Euro ed Euro, al netto di effetti fiscali.

27 Il revisore giudica che gli effetti derivanti dalla non corretta applicazione dei criteri contabili o dall'inadeguatezza dell'informazione resa sono così rilevanti e pervasivi da rendere inattendibile il bilancio nel suo complesso. "A nostro giudizio, a causa dei rilievi esposti nel precedente paragrafo, il bilancio..., non è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto non è redatto con chiarezza e non rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società."

28 Il revisore giudica i possibili effetti delle limitazioni alle procedure di revisione così rilevanti da far mancare elementi indispensabili per un giudizio sul bilancio. In tal caso egli dichiara l'"impossibilità ad esprimere un giudizio" secondo la seguente formulazione: "A causa della rilevanza delle limitazioni alle nostre verifiche descritte nel precedente paragrafo, non siamo in grado di esprimere un giudizio sul bilancio..."

29

30 I RICHIAMI DI INFORMATIVA Il revisore può esporre un richiamo di informativa, riportando le informazioni di particolare rilevanza che, per quanto già esposte più diffusamente dagli amministratori nel bilancio, meritino di essere richiamate all attenzione degli utilizzatori del bilancio.

31 SITUAZIONI DI INCERTEZZA Circostanze atte ad influenzare il bilancio, connesse ad azioni o eventi futuri ed incerti al di fuori del controllo degli amministratori alla data di redazione del bilancio (Principio di revisione 570)

32 GRADI DI GIUDIZIO IN SITUAZIONI DI INCERTEZZA Adeguatamente descritta e azioni poste in essere e conseguenti trattamenti contabili appaiono condivisibili Giudizio senza rilievi con richiamo di informativa Giudizio negativo Carente informazione Giudizio con rilievi Azioni poste in essere, o previste, e conseguenti trattamenti contabili appaiono non condivisibili (basati su presupposti fortemente opinabili) Impossibilità di esprimere un giudizio 32

33 GIUDIZIO DI COERENZA SULLA RELAZIONE DI REVISIONE Il PR 001 individua le procedure di revisione da svolgere per l espressione del giudizio sulla coerenza richiesto dall art ter del c.c. (di recente riformato dal dlgs 32/07, attuativo della direttiva comunitaria 51/2003) e dall art. 156 del TUF e indica le modalità di espressione del giudizio del revisore sulla coerenza della relazione sulla gestione con il bilancio.

34 GIUDIZIO DI COERENZA SULLA RELAZIONE DI REVISIONE La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge [e dai regolamenti] compete agli amministratori della ABC S.p.A.. E di nostra competenza l espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall art. [156, comma 4-bis, lettera d), del D.lgs. 58/98] [2409-ter, comma 2, lettera e), del Codice Civile]. A tal fine, abbiamo svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. A nostro giudizio la relazione sulla gestione è coerente con il bilancio [d esercizio] [consolidato] della ABC S.p.A. al [giorno mese anno].

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA. Dott. Stefano De Rosa

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA Dott. Stefano De Rosa NUOVI PRINCIPI DI REVISIONE NUOVI PRINCIPI DI REVISIONE ISA ITALIA A partire dai bilanci 2015 trovano applicazione i principi

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA Dott. Stefano De Rosa NUOVI PRINCIPI DI REVISIONE NUOVI PRINCIPI DI REVISIONE ISA ITALIA A partire dai bilanci 2015 trovano applicazione i principi

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39)

") RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

CAPITOLO XXXVI La Relazione di revisione

CAPITOLO XXXVI La Relazione di revisione La relazione di revisione ed il giudizio sul bilancio Riferimenti normativi Art. 2429 c.c. Art. 14 Decreto Legislativo 27 gennaio 2010, n. 39 Norma di comportamento

CAPITOLO XXXVI La Relazione di revisione La relazione di revisione ed il giudizio sul bilancio Riferimenti normativi Art. 2429 c.c. Art. 14 Decreto Legislativo 27 gennaio 2010, n. 39 Norma di comportamento

LA NUOVA RELAZIONE DI CONTROLLO CONTABILE

LA NUOVA RELAZIONE DI CONTROLLO CONTABILE Relatore Daniele Bernardi Dottore Commercialista Revisore Contabile Presidente commissione controllo societario ODCEC Milano Materiali a cura del Dott. Gaspare

LA NUOVA RELAZIONE DI CONTROLLO CONTABILE Relatore Daniele Bernardi Dottore Commercialista Revisore Contabile Presidente commissione controllo societario ODCEC Milano Materiali a cura del Dott. Gaspare

relazione di revisione 27 febbraio 2014

Redazione della relazione di revisione i 27 febbraio 2014 Indice Page Normativa e prassi professionale in Italia Normativa e prassi di riferimento in Italia 3 Contenuto dell art. 14 del D.Lgs. 39/2010

Redazione della relazione di revisione i 27 febbraio 2014 Indice Page Normativa e prassi professionale in Italia Normativa e prassi di riferimento in Italia 3 Contenuto dell art. 14 del D.Lgs. 39/2010

LA REVISIONE LEGALE DEI CONTI Problematiche e casistica sulla scelta della tipologia di giudizio di revisione

LA REVISIONE LEGALE DEI CONTI Problematiche e casistica sulla scelta della tipologia di giudizio di revisione Dicembre 2013 Indice dei contenuti 1. Premessa / Normativa 2. I documenti di riferimento 3.

LA REVISIONE LEGALE DEI CONTI Problematiche e casistica sulla scelta della tipologia di giudizio di revisione Dicembre 2013 Indice dei contenuti 1. Premessa / Normativa 2. I documenti di riferimento 3.

RELAZIONE EX ART ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

A.S.P. DELLE TERRE D ARGINE Azienda Pubblica di Servizi alla Persona Via Trento Trieste 41012 CARPI (MO) RELAZIONE EX ART. 2409-ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

A.S.P. DELLE TERRE D ARGINE Azienda Pubblica di Servizi alla Persona Via Trento Trieste 41012 CARPI (MO) RELAZIONE EX ART. 2409-ter c.c., DELL ORGANO DI REVISIONE CONTABILE Bilancio al 31 dicembre 2013

RELAZIONE DEL SINDACO UNICO AL 31/12/2014. redatta ai sensi e per gli effetti dell art. 14 del D. Lgs 27 gennaio 2010 nr. 39 e dell art 2429 c.c.

SANNIO AMBIENTE E TERRITORIO S.R.L. VIA ANGELO MAZZONI 19 82100 BENEVENTO Codice fiscale: 01474940622 Capitale sociale interamente versato Euro 933.089,00 Registro Imprese n 01474940622 REA n 123442 Ufficio

SANNIO AMBIENTE E TERRITORIO S.R.L. VIA ANGELO MAZZONI 19 82100 BENEVENTO Codice fiscale: 01474940622 Capitale sociale interamente versato Euro 933.089,00 Registro Imprese n 01474940622 REA n 123442 Ufficio

IL GIUDIZIO SUL BILANCIO

IL GIUDIZIO SUL BILANCIO A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Art. 14 del D.Lgs. n. 39/2010 La relazione, redatta in conformità ai principi

IL GIUDIZIO SUL BILANCIO A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Art. 14 del D.Lgs. n. 39/2010 La relazione, redatta in conformità ai principi

LA RELAZIONE DELLA SOCIETA DI REVISIONE

LA RELAZIONE DELLA SOCIETA DI REVISIONE DA CERTIFICAZIONE A RELAZIONE DI REVISIONE Certificazione Giudizio (art. 156 D.Lgs. 58/98) 1. Senza rilievi 2. Con rilievi 3. Negativo Con Motivi 4. Impossibilità

LA RELAZIONE DELLA SOCIETA DI REVISIONE DA CERTIFICAZIONE A RELAZIONE DI REVISIONE Certificazione Giudizio (art. 156 D.Lgs. 58/98) 1. Senza rilievi 2. Con rilievi 3. Negativo Con Motivi 4. Impossibilità

Documento di ricerca n. 157 LA RELAZIONE DI REVISIONE SUL BILANCIO 1. SCOPO DEL DOCUMENTO

Documento di ricerca n. 157 LA RELAZIONE DI REVISIONE SUL BILANCIO 1. SCOPO DEL DOCUMENTO Il presente documento include i modelli di relazione di revisione applicabili ai fini dell espressione del giudizio

Documento di ricerca n. 157 LA RELAZIONE DI REVISIONE SUL BILANCIO 1. SCOPO DEL DOCUMENTO Il presente documento include i modelli di relazione di revisione applicabili ai fini dell espressione del giudizio

Relazione del Collegio sindacale esercente attività di revisione legale dei conti

ISTITUTO CODIVILLA PUTTI DI CORTINA SPA Società soggetta a direzione e coordinamento ex art. 2497 c.c. della ULSS n. 1 di Belluno Sede Legale Via Codivilla n 1 Cortina (BL) Capitale sociale Euro 4.552.000,00

ISTITUTO CODIVILLA PUTTI DI CORTINA SPA Società soggetta a direzione e coordinamento ex art. 2497 c.c. della ULSS n. 1 di Belluno Sede Legale Via Codivilla n 1 Cortina (BL) Capitale sociale Euro 4.552.000,00

5 Il giudizio sul bilancio di Gianluca Alparone

di Gianluca Alparone 5.1 Premessa Redatto il progetto di bilancio a cura dell organo amministrativo, tutte le società per azioni e le società a responsabilità limitata che superano i limiti parametrici

di Gianluca Alparone 5.1 Premessa Redatto il progetto di bilancio a cura dell organo amministrativo, tutte le società per azioni e le società a responsabilità limitata che superano i limiti parametrici

ASSIREVI. I principi di revisione ISA Italia: la nuova relazione di revisione

I principi di revisione ISA Italia: la nuova relazione di revisione Roma, 4 marzo 2015 Relatore Luisa Polignano, Responsabile Gruppo di Ricerca Principi di Revisione Assirevi Agenda Ø Principi di revisione

I principi di revisione ISA Italia: la nuova relazione di revisione Roma, 4 marzo 2015 Relatore Luisa Polignano, Responsabile Gruppo di Ricerca Principi di Revisione Assirevi Agenda Ø Principi di revisione

Relazione del Revisore Unico dei Conti. sul bilancio chiuso il 31 dicembre 2014 del Consorzio Ecologico del Cuneese (C.E.C.)

") Relazione del Revisore Unico dei Conti sul bilancio chiuso il 31 dicembre 2014 del Consorzio Ecologico del Cuneese (C.E.C.) Con Sede legale in Cuneo Via Roma n. 28 Registro imprese di Cuneo e Codice fiscale

Relazione del Revisore Unico dei Conti sul bilancio chiuso il 31 dicembre 2014 del Consorzio Ecologico del Cuneese (C.E.C.) Con Sede legale in Cuneo Via Roma n. 28 Registro imprese di Cuneo e Codice fiscale

LA RELAZIONE DI REVISIONE: I RILIEVI E I RICHIAMI DI INFORMATIVA

LA RELAZIONE DI REVISIONE: I RILIEVI E I RICHIAMI DI INFORMATIVA Relatore: Prof. Marco Mainardi Empoli 1/04/2014 Relazione e Giudizi (art. 14 d.lgs.39/2010) Fonti della prassi professionale Comunicazione

LA RELAZIONE DI REVISIONE: I RILIEVI E I RICHIAMI DI INFORMATIVA Relatore: Prof. Marco Mainardi Empoli 1/04/2014 Relazione e Giudizi (art. 14 d.lgs.39/2010) Fonti della prassi professionale Comunicazione

Banca di Teramo di Credito Cooperativo S.C. Bilancio dell esercizio 2009 RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre 2010 di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali con sede legale in Terni Via Armellini, 1 c.f. ed iscrizione al R.I.:

Relazione del Collegio dei Revisori dei Conti al Bilancio 31 dicembre 2010 di TNS Consorzio - Sviluppo Aree ed Iniziative Industriali con sede legale in Terni Via Armellini, 1 c.f. ed iscrizione al R.I.:

CENTRO ITTICO TARANTINO SPA. RELAZIONE DEL COLLEGIO DEI SINDACI SUL BILANCIO AL 31/12/2013 ai sensi dell'art del Codice civile

CENTRO ITTICO TARANTINO SPA Sede in via delle Fornaci 4-74123 TARANTO (TA) Capitale sociale Euro 158.436,50 i.v. RELAZIONE DEL COLLEGIO DEI SINDACI SUL BILANCIO AL 31/12/2013 ai sensi dell'art. 2429 del

CENTRO ITTICO TARANTINO SPA Sede in via delle Fornaci 4-74123 TARANTO (TA) Capitale sociale Euro 158.436,50 i.v. RELAZIONE DEL COLLEGIO DEI SINDACI SUL BILANCIO AL 31/12/2013 ai sensi dell'art. 2429 del

Relazione dell Organo di controllo

CONFALONIERI S.P.A. - Societa' con unico socio Sede Legale: VIA PROVINCIALE N. 2 - FILAGO (BG) Iscritta al Registro Imprese di: BERGAMO C.F. e numero iscrizione: 00725270151 Iscritta al R.E.A. di BERGAMO

CONFALONIERI S.P.A. - Societa' con unico socio Sede Legale: VIA PROVINCIALE N. 2 - FILAGO (BG) Iscritta al Registro Imprese di: BERGAMO C.F. e numero iscrizione: 00725270151 Iscritta al R.E.A. di BERGAMO

I principi ISA Italia e relazione di giudizio del revisore legale sul bilancio dell esercizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Insieme a mezzogiorno La nuova relazione di giudizio sul bilancio secondo i nuovi Isa Italia Relazione unitaria del collegio sindacale incaricato della revisione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Insieme a mezzogiorno La nuova relazione di giudizio sul bilancio secondo i nuovi Isa Italia Relazione unitaria del collegio sindacale incaricato della revisione

Verbale di riunione del Collegio Sindacale per la relazione al bilancio chiuso il 31dicembre 2013

Verbale di riunione del Collegio Sindacale per la relazione al bilancio chiuso il 31dicembre 2013 In data 10 giugno 2014 alle ore 15,00 presso la sede sociale della società Geo Energy Service spa in Pomarance

Verbale di riunione del Collegio Sindacale per la relazione al bilancio chiuso il 31dicembre 2013 In data 10 giugno 2014 alle ore 15,00 presso la sede sociale della società Geo Energy Service spa in Pomarance

Capitolo 23 Il controllo del bilancio d esercizio

Capitolo 23 Il controllo del bilancio d esercizio Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 23 1 Sommario Il controllo

Capitolo 23 Il controllo del bilancio d esercizio Riferimenti: V. Antonelli, G. Liberatore (a cura di), Il bilancio d esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 23 1 Sommario Il controllo

Sisam servizi S.r.l. Società a responsabilità limitata Socio Unico. Relazione del Sindaco unico esercente attività di revisione legale dei conti

Sisam servizi S.r.l. Società a responsabilità limitata Socio Unico Sede in CASTEL GOFFREDO - via Largo Anselmo Tommasi, 18 Capitale Sociale versato Euro 25.000,00 interamente versato Iscritto alla C.C.I.A.A.

Sisam servizi S.r.l. Società a responsabilità limitata Socio Unico Sede in CASTEL GOFFREDO - via Largo Anselmo Tommasi, 18 Capitale Sociale versato Euro 25.000,00 interamente versato Iscritto alla C.C.I.A.A.

SOCIETA' PATRIMONIALE DELLA PROVINCIA DI VARESE SPA

SOCIETA' PATRIMONIALE DELLA PROVINCIA DI VARESE SPA Sede Legale: PIAZZA LIBERTA' 1 - VARESE (VA) Iscritta al Registro Imprese di: VARESE C.F. e numero iscrizione: 00322250127 Iscritta al R.E.A. di VARESE

SOCIETA' PATRIMONIALE DELLA PROVINCIA DI VARESE SPA Sede Legale: PIAZZA LIBERTA' 1 - VARESE (VA) Iscritta al Registro Imprese di: VARESE C.F. e numero iscrizione: 00322250127 Iscritta al R.E.A. di VARESE

Documento di Ricerca n. 198

ASSIREVI BO Documento di Ricerca n. 198 La relazione di revisione sul bilancio: linee guida per casi particolari Scopo del presente Documento di Ricerca è quello di fornire alcuni modelli di relazione

ASSIREVI BO Documento di Ricerca n. 198 La relazione di revisione sul bilancio: linee guida per casi particolari Scopo del presente Documento di Ricerca è quello di fornire alcuni modelli di relazione

VERBALE DEL COLLEGIO SINDACALE. relativo a RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO DI ESERCIZIO CHIUSO AL 31 DICEMBRE 2012

VERBALE DEL COLLEGIO SINDACALE relativo a RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO DI ESERCIZIO CHIUSO AL 31 DICEMBRE 2012 L anno duemilatredici addì 17 del mese di aprile, alle ore 10,00 presso la

VERBALE DEL COLLEGIO SINDACALE relativo a RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO DI ESERCIZIO CHIUSO AL 31 DICEMBRE 2012 L anno duemilatredici addì 17 del mese di aprile, alle ore 10,00 presso la

RELAZIONE DEL COLLEGIO SINDACALE. PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo 27 gennaio 2010, n. 39.

Falconara Marittima RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Credito Cooperativo di Falconara Marittima, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo 27 gennaio

Falconara Marittima RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Credito Cooperativo di Falconara Marittima, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo 27 gennaio

GAL LAGHI E MONTI S.CONSORTILE R.L.

GAL LAGHI E MONTI S.CONSORTILE R.L. Sede legale: VIA CANUTO 12 DOMODOSSOLA (VB) Iscritta al Registro Imprese di VERBANIA C.F. e numero iscrizione 01636690032 Iscritta al R.E.A. di VERBANIA n. 189659 Capitale

GAL LAGHI E MONTI S.CONSORTILE R.L. Sede legale: VIA CANUTO 12 DOMODOSSOLA (VB) Iscritta al Registro Imprese di VERBANIA C.F. e numero iscrizione 01636690032 Iscritta al R.E.A. di VERBANIA n. 189659 Capitale

VERBALE DI VERIFICA DEL BILANCIO. Allegato 7

VERBALE DI VERIFICA DEL BILANCIO Allegato 7 REVISIONE CONTABILE DEL BILANCI D ESERCIZIO AL 31 DICEMBRE 200X I. OGGETTO DELL INCARICO Con riferimento all incarico conferitoci, ai sensi e per gli effetti

VERBALE DI VERIFICA DEL BILANCIO Allegato 7 REVISIONE CONTABILE DEL BILANCI D ESERCIZIO AL 31 DICEMBRE 200X I. OGGETTO DELL INCARICO Con riferimento all incarico conferitoci, ai sensi e per gli effetti

SEA s.p.a. Sede: via G. Unterveger nr Trento. Capitale sociale Euro = int.versato

SEA s.p.a. Sede: via G. Unterveger nr. 52 38121 Trento Capitale sociale Euro 1.000.000.= int.versato C.F. e iscrizione R.I. C.C.I.A.A. Trento 01268980222 R.E.A. 127744 Società per azioni a socio unico

SEA s.p.a. Sede: via G. Unterveger nr. 52 38121 Trento Capitale sociale Euro 1.000.000.= int.versato C.F. e iscrizione R.I. C.C.I.A.A. Trento 01268980222 R.E.A. 127744 Società per azioni a socio unico

AZIENDA SPECIALE SERVIZI INFANZIA E FAMIGLIA G.B. CHIMELLI RELAZIONE DEL REVISORE LEGALE DEI CONTI SUL BILANCIO AL

AZIENDA SPECIALE SERVIZI INFANZIA E FAMIGLIA G.B. CHIMELLI Piazza Garbari n. 5 38057 PERGINE VALSUGANA (Trento) Codice fiscale: 80010630228 Partita IVA: 01186070221 RELAZIONE DEL REVISORE LEGALE DEI CONTI

AZIENDA SPECIALE SERVIZI INFANZIA E FAMIGLIA G.B. CHIMELLI Piazza Garbari n. 5 38057 PERGINE VALSUGANA (Trento) Codice fiscale: 80010630228 Partita IVA: 01186070221 RELAZIONE DEL REVISORE LEGALE DEI CONTI

COMUNE DI CATTOLICA - PROVINCIA DI RIMINI COMUNE DI CATTOLICA. Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

COMUNE DI CATTOLICA Provincia di RIMINI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI DELIBERAZIONE CONSILIARE E SULLO SCHEMA DI BILANCIO CONSOLIDATO 2016 L ORGANO DI REVISIONE PRESIDENTE COMPONENTE

RIVIERA DELLE PALME S.C.R.L.

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

SOCIETA PATRIMONIALE DELLA PROVINCIA DI VARESE S.p.A. Sede sociale in Varese Piazza Libertà, 1. Capitale sociale interamente versato Euro

SOCIETA PATRIMONIALE DELLA PROVINCIA DI VARESE S.p.A. Sede sociale in Varese Piazza Libertà, 1 Capitale sociale interamente versato Euro 13.661.263 Registro Imprese di Varese 00322250127 R.E.A. 123010

SOCIETA PATRIMONIALE DELLA PROVINCIA DI VARESE S.p.A. Sede sociale in Varese Piazza Libertà, 1 Capitale sociale interamente versato Euro 13.661.263 Registro Imprese di Varese 00322250127 R.E.A. 123010

MEDIO CHIAMPO S.P.A.

Imposta di bollo virtuale - CCIAA di Vicenza autorizzazione n. 11895 del 19/7/2000 Ufficio Entrate di Vicenza Sede: Via Gen. Vaccari n. 18 36054 MONTEBELLO VIC.NO (VI) Capitale Sociale versato Euro: 6.100.000,00

Imposta di bollo virtuale - CCIAA di Vicenza autorizzazione n. 11895 del 19/7/2000 Ufficio Entrate di Vicenza Sede: Via Gen. Vaccari n. 18 36054 MONTEBELLO VIC.NO (VI) Capitale Sociale versato Euro: 6.100.000,00

FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO

Azienda Speciale FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO 31.12.2014 Revisore Carlo Ulisse Rossi Al Sig.Sindaco e ai Sig.ri Consiglieri del Comune di Lugnano in Teverina. Il sottoscritto

Azienda Speciale FARMAPUBBLISANITARIA RELAZIONE DEL REVISORE UNICO AL BILANCIO 31.12.2014 Revisore Carlo Ulisse Rossi Al Sig.Sindaco e ai Sig.ri Consiglieri del Comune di Lugnano in Teverina. Il sottoscritto

L ESPRESSIONE DEL GIUDIZIO DA PARTE DELL ORGANO DI CONTROLLO

L ESPRESSIONE DEL DA PARTE DELL ORGANO DI CONTROLLO La revisione contabile nasce in relazione all esigenza di ottenere una conferma, da parte di qualificati professionisti indipendenti, del grado di attendibilità

L ESPRESSIONE DEL DA PARTE DELL ORGANO DI CONTROLLO La revisione contabile nasce in relazione all esigenza di ottenere una conferma, da parte di qualificati professionisti indipendenti, del grado di attendibilità

All Assemblea dei Soci della Azienda Turistica Locale Del Cuneese A.T.L. soc. Cons.

AZIENDA TURISTICA LOCALE del CUNEESE Valli Alpine e Città d Arte Soc. Consortile a R.L. Sede Legale: Via Vittorio Amedeo II, 8/A 12100 CUNEO (CN) Registro Imprese di Cuneo n. 02597450044 Part. IVA / Cod.

AZIENDA TURISTICA LOCALE del CUNEESE Valli Alpine e Città d Arte Soc. Consortile a R.L. Sede Legale: Via Vittorio Amedeo II, 8/A 12100 CUNEO (CN) Registro Imprese di Cuneo n. 02597450044 Part. IVA / Cod.

COBE DIREZIONALE S.r.l.

Reg. Imp.: 01239540162 Rea: 185732 COBE DIREZIONALE S.r.l. Società soggetta a direzione e coordinamento di COMUNE DI BERGAMO Sede in Piazza Matteotti n. 27-24122 BERGAMO Capitale sociale 50.000,00 i.v.

Reg. Imp.: 01239540162 Rea: 185732 COBE DIREZIONALE S.r.l. Società soggetta a direzione e coordinamento di COMUNE DI BERGAMO Sede in Piazza Matteotti n. 27-24122 BERGAMO Capitale sociale 50.000,00 i.v.

S.T.E.P. BUDRIO S.r.l. in liquidazione

S.T.E.P. BUDRIO S.r.l. in liquidazione Reg. Imp. di Bologna 02848531204 Rea BO 472206 Sede in Piazza Filopanti 11 40054 Budrio (BO) Capitale sociale Euro 52.000,00 RELAZIONE DEL REVISORE DEI CONTI ai sensi

S.T.E.P. BUDRIO S.r.l. in liquidazione Reg. Imp. di Bologna 02848531204 Rea BO 472206 Sede in Piazza Filopanti 11 40054 Budrio (BO) Capitale sociale Euro 52.000,00 RELAZIONE DEL REVISORE DEI CONTI ai sensi

RELAZIONE DEL REVISORE UNICO AL BILANCIO DELL ESERCIZIO CHIUSO AL 31/12/2016

AZIENDA SPECIALE SERVIZI ALLA PERSONA E ALLA FAMIGLIA FUTURA Sede Legale Via Cattaneo n. 1 Pioltello (MI) Capitale sociale euro 20.000,00 i.v. Codice Fiscale e Partita Iva: 12547300157 RELAZIONE DEL REVISORE

AZIENDA SPECIALE SERVIZI ALLA PERSONA E ALLA FAMIGLIA FUTURA Sede Legale Via Cattaneo n. 1 Pioltello (MI) Capitale sociale euro 20.000,00 i.v. Codice Fiscale e Partita Iva: 12547300157 RELAZIONE DEL REVISORE

RELAZIONE DEL COLLEGIO DEI REVISORI EX ARTT TER E 2429 DEL CODICE CIVILE AL BILANCIO AL 31/12/2008 *********

RELAZIONE DEL COLLEGIO DEI REVISORI EX ARTT. 2409 TER E 2429 DEL CODICE CIVILE AL BILANCIO AL 31/12/2008 ********* Signori Soci e Consiglieri, il presente documento riguarda sia l attività di controllo

RELAZIONE DEL COLLEGIO DEI REVISORI EX ARTT. 2409 TER E 2429 DEL CODICE CIVILE AL BILANCIO AL 31/12/2008 ********* Signori Soci e Consiglieri, il presente documento riguarda sia l attività di controllo

ai sensi dell art. 2429, secondo comma, c.c. e dell art. 14, comma 1, lett. a), D. Lgs. n. 39/2010

, D. Lgs. n. 39/2010") IL NUOVO PONTE Società Cooperativa Sociale Onlus Sede in 36100 Vicenza - Via Strade Scuole Anconetta, n. 12 Capitale sociale euro 4.363,58.= i.v. Iscritta al n. 175.617 R.E.A. di Vicenza Registro delle

IL NUOVO PONTE Società Cooperativa Sociale Onlus Sede in 36100 Vicenza - Via Strade Scuole Anconetta, n. 12 Capitale sociale euro 4.363,58.= i.v. Iscritta al n. 175.617 R.E.A. di Vicenza Registro delle

METELLIA SERVIZI UNIPERSONALE S.R.L. Relazione del Revisore legale indipendente ai sensi dell art. 14 del D.lgs. del 27 gennaio 2010, n.

111 112 METELLIA SERVIZI UNIPERSONALE S.R.L. Reg. Imp. 03734100658 Rea.317123 METELLIA SERVIZI UNIPERSONALE S.R.L. Sede in V.le G. MARCONI 52-84013 CAVA DE' TIRRENI (SA) - Capitale sociale Euro 100.000,00

111 112 METELLIA SERVIZI UNIPERSONALE S.R.L. Reg. Imp. 03734100658 Rea.317123 METELLIA SERVIZI UNIPERSONALE S.R.L. Sede in V.le G. MARCONI 52-84013 CAVA DE' TIRRENI (SA) - Capitale sociale Euro 100.000,00

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998)

") COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

ARNOLDO MONDADORI EDITORE S.p.A.

ARNOLDO MONDADORI EDITORE S.p.A. BILANCIO D ESERCIZIO E CONSOLIDATO AL 31 DICEMBRE 2003 RELAZIONI DELLA SOCIETÀ DI REVISIONE ai sensi dell articolo 156 del D.Lgs. 24.2.1998, n.58 ARNOLDO MONDADORI EDITORE

ARNOLDO MONDADORI EDITORE S.p.A. BILANCIO D ESERCIZIO E CONSOLIDATO AL 31 DICEMBRE 2003 RELAZIONI DELLA SOCIETÀ DI REVISIONE ai sensi dell articolo 156 del D.Lgs. 24.2.1998, n.58 ARNOLDO MONDADORI EDITORE

Relazione del Collegio sindacale esercente attività di revisione legale dei conti

Reg. Imp. 04533490829 Rea.0202607 SO.SVI.MA S.P.A. Sede in VIALE RISORGIMENTO 13B - 90020 CASTELLANA SICULA (PA) Capitale sociale Euro di cui Euro 130.005,00 versati Relazione del Collegio sindacale esercente

Reg. Imp. 04533490829 Rea.0202607 SO.SVI.MA S.P.A. Sede in VIALE RISORGIMENTO 13B - 90020 CASTELLANA SICULA (PA) Capitale sociale Euro di cui Euro 130.005,00 versati Relazione del Collegio sindacale esercente

! " #$$%$&' (#)%' "*#$$%$&' +,$'$$&$&#

%' *#$$%$&' +,$'$$&$&#") " #$$%$&' (#)%' "*#$$%$&' +,$'$$&$&# " #$% &&" ' ()* +, -((., $%/"& ' +,, 0 %0 1, %02 3$%/4"& 5 6-((17 *8, -"((7 *99:;*%*1 >; 1 %23 >,,?@ AB,, > 1 %23,>,A 0, *99:;*%*

" #$$%$&' (#)%' "*#$$%$&' +,$'$$&$&# " #$% &&" ' ()* +, -((., $%/"& ' +,, 0 %0 1, %02 3$%/4"& 5 6-((17 *8, -"((7 *99:;*%*1 >; 1 %23 >,,?@ AB,, > 1 %23,>,A 0, *99:;*%*

BILANCIO DI BANCA ADRIA. CREDITO COOPERATIVO DEL DELTA Soc.Coop.

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

LA REVISIONE LEGALE DEI CONTI Incarichi professionali ottobre 2013

LA REVISIONE LEGALE DEI CONTI Incarichi professionali ottobre 2013 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2013-2014 Materiale a supporto delle

LA REVISIONE LEGALE DEI CONTI Incarichi professionali ottobre 2013 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2013-2014 Materiale a supporto delle

RELAZIONE DELLA SOCIETÀ DI REVISIONE

RELAZIONE DELLA SOCIETÀ DI REVISIONE Al Consiglio di Amministrazione della GRUPPO MINERALI S.p.A. 1. Abbiamo svolto la revisione contabile del bilancio consolidato intermedio costituito dallo stato patrimoniale

RELAZIONE DELLA SOCIETÀ DI REVISIONE Al Consiglio di Amministrazione della GRUPPO MINERALI S.p.A. 1. Abbiamo svolto la revisione contabile del bilancio consolidato intermedio costituito dallo stato patrimoniale

RELAZIONE DEL COLLEGIO SINDACALE

VERONAMERCATO S.P.A. SOCIETÀ CONSORTILE PER AZIONI Via Sommacampagna 63 d/e - Verona Capitale Sociale euro 34.543.557,15= interamente versato Codice Fiscale, Partita IVA e Registro delle Imprese di Verona

VERONAMERCATO S.P.A. SOCIETÀ CONSORTILE PER AZIONI Via Sommacampagna 63 d/e - Verona Capitale Sociale euro 34.543.557,15= interamente versato Codice Fiscale, Partita IVA e Registro delle Imprese di Verona

EDIFICATRICE UGUAGLIANZA Società Cooperativa ISCRIZIONE ALBO COOP. E MUT. PREVALENTE AL N CAT. EDILIZIA DI ABITAZIONE

EDIFICATRICE UGUAGLIANZA Società Cooperativa SEDE LEGALE IN PADERNO DUGNANO (MI)- VIA G. ROTONDI, 93 CAPITALE SOCIALE AL 31.12.2014 EURO 27.323 CODICE FISCALE: 03268360157 PARTITA IVA: 00746290964 REGISTRO

EDIFICATRICE UGUAGLIANZA Società Cooperativa SEDE LEGALE IN PADERNO DUGNANO (MI)- VIA G. ROTONDI, 93 CAPITALE SOCIALE AL 31.12.2014 EURO 27.323 CODICE FISCALE: 03268360157 PARTITA IVA: 00746290964 REGISTRO

Relazione unitaria del collegio sindacale all assemblea degli azionisti

ENERGIAINRETE S.P.A. Sede Legale: VIA GEN. GIRLANDO, N. 5/B - COMISO (RG) Iscritta al Registro Imprese di: RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

ENERGIAINRETE S.P.A. Sede Legale: VIA GEN. GIRLANDO, N. 5/B - COMISO (RG) Iscritta al Registro Imprese di: RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

Relazione unitaria del collegio sindacale all assemblea degli azionisti

ENERGIAINRETE S.P.A. Sede Legale: VIA GEN. GIRLANDO, N. 5/B - COMISO (RG) Iscritta al Registro Imprese di: RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

ENERGIAINRETE S.P.A. Sede Legale: VIA GEN. GIRLANDO, N. 5/B - COMISO (RG) Iscritta al Registro Imprese di: RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

RELAZIONE DELLA SOCIETÀ DI REVISIONE SULLA REVISIONE CONTABILE LIMITATA DEL BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO Agli azionisti della Kerself S.p.A. 1. Abbiamo effettuato la revisione contabile limitata

RELAZIONE DELLA SOCIETÀ DI REVISIONE SULLA REVISIONE CONTABILE LIMITATA DEL BILANCIO CONSOLIDATO SEMESTRALE ABBREVIATO Agli azionisti della Kerself S.p.A. 1. Abbiamo effettuato la revisione contabile limitata

CORSO I NUOVI PRINCIPI DI REVISIONE: IMPATTO SUI BILANCI 2015 PREDISPOSTI SECONDO GLI OIC E GLI IAS/IFRS

CORSO I NUOVI PRINCIPI DI REVISIONE: IMPATTO SUI BILANCI 2015 PREDISPOSTI SECONDO GLI OIC E GLI IAS/IFRS Schema e contenuto della relazione di revisione Dott. Filippo Genna Dott. Matteo Troisi Napoli,

CORSO I NUOVI PRINCIPI DI REVISIONE: IMPATTO SUI BILANCI 2015 PREDISPOSTI SECONDO GLI OIC E GLI IAS/IFRS Schema e contenuto della relazione di revisione Dott. Filippo Genna Dott. Matteo Troisi Napoli,

SEAB SOCIETA ECOLOGICA DELL AREA BIELLESE. Relazione del Collegio Sindacale all assemblea degli Azionisti ai sensi dell art del codice civile

SEAB SOCIETA ECOLOGICA DELL AREA BIELLESE Sede in VIA ROMA N. 14-13900 BIELLA (BI) - Capitale sociale Euro 200.000,00 I.V. BILANCIO AL 31 DICEMBRE 2011 Relazione del Collegio Sindacale all assemblea degli

SEAB SOCIETA ECOLOGICA DELL AREA BIELLESE Sede in VIA ROMA N. 14-13900 BIELLA (BI) - Capitale sociale Euro 200.000,00 I.V. BILANCIO AL 31 DICEMBRE 2011 Relazione del Collegio Sindacale all assemblea degli

Relazione del Collegio Sindacale

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

RELAZIONE DEL COLLEGIO SINDACALE

SALERNO SISTEMI S.p.A. Sede in Via Monticelli 84100 SALERNO Capitale sociale Euro 120.000,00 Interamente versato C.F. / P.I.: n 03453020657 Iscritta al Registro delle Imprese di Salerno al n 53541/98 CCIAA

SALERNO SISTEMI S.p.A. Sede in Via Monticelli 84100 SALERNO Capitale sociale Euro 120.000,00 Interamente versato C.F. / P.I.: n 03453020657 Iscritta al Registro delle Imprese di Salerno al n 53541/98 CCIAA

FINPESCA SRL. Signori Soci della FINPESCA SRL Parte prima Relazione ai sensi dell art ter, primo comma, lettera c) del Codice Civile

del Codice Civile") Sede in Via delle Industrie Nr. 7 45014 PORTO VIRO (RO) Capitale sociale Euro 1.000.000,00 interamente versato Registro Imprese di Rovigo e codice fiscale: 01025200294 R.E.A. di Rovigo: 110161 Relazione

Sede in Via delle Industrie Nr. 7 45014 PORTO VIRO (RO) Capitale sociale Euro 1.000.000,00 interamente versato Registro Imprese di Rovigo e codice fiscale: 01025200294 R.E.A. di Rovigo: 110161 Relazione

Relazione del Collegio Sindacale al Bilancio All Assemblea dei Soci di Veneto Promozione S.C.P.A. Premessa Il Collegio sindacale, nell

Relazione del Collegio Sindacale al Bilancio 31.12.2016 All Assemblea dei Soci di Veneto Promozione S.C.P.A. Premessa Il Collegio sindacale, nell esercizio chiuso al 31.12.2016, ha svolto sia le funzioni

Relazione del Collegio Sindacale al Bilancio 31.12.2016 All Assemblea dei Soci di Veneto Promozione S.C.P.A. Premessa Il Collegio sindacale, nell esercizio chiuso al 31.12.2016, ha svolto sia le funzioni

CONSORZIO DI BACINO VERONA 2 DEL QUADRILATERO. Sede legale C.so Garibaldi 24, Villafranca di Verona

CONSORZIO DI BACINO VERONA 2 DEL QUADRILATERO Sede legale C.so Garibaldi 24, Villafranca di Verona Iscritta Reg. Imprese di Verona - Codice Fiscale e n. iscrizione 02795630231 Capitale sociale 268.557,63

CONSORZIO DI BACINO VERONA 2 DEL QUADRILATERO Sede legale C.so Garibaldi 24, Villafranca di Verona Iscritta Reg. Imprese di Verona - Codice Fiscale e n. iscrizione 02795630231 Capitale sociale 268.557,63

Principi di Revisione: la Relazione. La relazione di revisione

Principi di Revisione: la Relazione La relazione di revisione 1 Normativa La Consob ha emesso la comunicazione 99088450 del 1 dicembre 1999 con la quale adegua lo schema di relazione alle innovazioni introdotte

Principi di Revisione: la Relazione La relazione di revisione 1 Normativa La Consob ha emesso la comunicazione 99088450 del 1 dicembre 1999 con la quale adegua lo schema di relazione alle innovazioni introdotte

GOLF TOLCINASCO S.r.l. Sede in Pieve Emanuele località Tolcinasco (MI) Capitale Sociale 30.712.890,00 i.v. Registro delle Imprese e Codice Fiscale 02053200966 **** RELAZIONE DEL COLLEGIO SINDACALE SUL

GOLF TOLCINASCO S.r.l. Sede in Pieve Emanuele località Tolcinasco (MI) Capitale Sociale 30.712.890,00 i.v. Registro delle Imprese e Codice Fiscale 02053200966 **** RELAZIONE DEL COLLEGIO SINDACALE SUL

SOMMARIO. 1. Il controllo legale

SOMMARIO 1. Il controllo legale 1.1. Premessa 1.1.1 Obbligo di nomina del collegio sindacale 1.1.2 Funzioni del collegio sindacale: la separazione dalla revisione legale dei conti 1.2. I verbali di verifica

SOMMARIO 1. Il controllo legale 1.1. Premessa 1.1.1 Obbligo di nomina del collegio sindacale 1.1.2 Funzioni del collegio sindacale: la separazione dalla revisione legale dei conti 1.2. I verbali di verifica

Relazione del Collegio Sindacale con funzioni di revisore legale dei conti. al bilancio di esercizio 30 giugno 2015

PACE E SVILUPPO SOCIETA COOPERATIVA SOCIALE Sede legale in Treviso, Via Montello, 4 Registro Imprese di Treviso - N 02463340261 REA N 212.082 Cod. Fisc. 02463340261 Iscritta nell Albo delle Società Cooperative

PACE E SVILUPPO SOCIETA COOPERATIVA SOCIALE Sede legale in Treviso, Via Montello, 4 Registro Imprese di Treviso - N 02463340261 REA N 212.082 Cod. Fisc. 02463340261 Iscritta nell Albo delle Società Cooperative

VENETO ACQUE S.p.A. a Socio Unico

VENETO ACQUE S.p.A. a Socio Unico Sede in Venezia - Mestre - Via Torino, 180 Capitale Sociale 40.000.000,00 i.v. Codice Fiscale e numero di iscrizione al Registro Imprese di Venezia n. 03875491007 P.I.

VENETO ACQUE S.p.A. a Socio Unico Sede in Venezia - Mestre - Via Torino, 180 Capitale Sociale 40.000.000,00 i.v. Codice Fiscale e numero di iscrizione al Registro Imprese di Venezia n. 03875491007 P.I.

RELAZIONE DEL REVISORE SUL BILANCIO CHIUSO AL Signori Soci,

FOYER DU SKI DE FOND S.r.l. Sede in Brusson (AO) Loc. Vollon c/o Foyer du fond Capitale sociale 81.000,00= Registro Imprese di Aosta n. 00667690077 Repertorio Economico Amministrativo n. 59924 Codice fiscale

FOYER DU SKI DE FOND S.r.l. Sede in Brusson (AO) Loc. Vollon c/o Foyer du fond Capitale sociale 81.000,00= Registro Imprese di Aosta n. 00667690077 Repertorio Economico Amministrativo n. 59924 Codice fiscale

COMUNICATO STAMPA. S.S. Lazio S.p.A.

COMUNICATO STAMPA Come risulta dalle relazioni ricevute in data 13 ottobre 2010 e diffuse sul sito Borsa Italiana S.p.A., la società di revisione Pricewaterhousecoopers S.p.A. ha così espresso i suoi pareri

COMUNICATO STAMPA Come risulta dalle relazioni ricevute in data 13 ottobre 2010 e diffuse sul sito Borsa Italiana S.p.A., la società di revisione Pricewaterhousecoopers S.p.A. ha così espresso i suoi pareri

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA

510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

LA NUOVA RELAZIONE DEL REVISORE E DEL COLLEGIO SINDACALE SUL BILANCIO 2016

LA NUOVA RELAZIONE DEL REVISORE E DEL COLLEGIO SINDACALE SUL BILANCIO 2016 Proff. Fabrizio Bava e Alain Devalle Dottori Commercialisti (ODCEC Torino) e Revisori Legali Professori Associati in Economia

LA NUOVA RELAZIONE DEL REVISORE E DEL COLLEGIO SINDACALE SUL BILANCIO 2016 Proff. Fabrizio Bava e Alain Devalle Dottori Commercialisti (ODCEC Torino) e Revisori Legali Professori Associati in Economia

DAVIDE CAMPARI MILANO S.p.A.

Bilancio Consolidato al 31 dicembre 2007 pagina 1 di 6 DAVIDE CAMPARI MILANO S.p.A. sede in via Filippo Turati, 27 MILANO Capitale Sociale 29.040.000 Euro Codice Fiscale Registro Imprese 06672120158 REA

Bilancio Consolidato al 31 dicembre 2007 pagina 1 di 6 DAVIDE CAMPARI MILANO S.p.A. sede in via Filippo Turati, 27 MILANO Capitale Sociale 29.040.000 Euro Codice Fiscale Registro Imprese 06672120158 REA

***** Relazioni della Società di Revisione *****

***** Relazioni della Società di Revisione ***** RELAZIONE DELLA SOCIETA DI REVISIONE SULLA REVISIONE CONTABILE LIMITATA DELLA RELAZIONE SEMESTRALE Agli Azionisti della RECORDATI INDUSTRIA CHIMICA E FARMACEUTICA

***** Relazioni della Società di Revisione ***** RELAZIONE DELLA SOCIETA DI REVISIONE SULLA REVISIONE CONTABILE LIMITATA DELLA RELAZIONE SEMESTRALE Agli Azionisti della RECORDATI INDUSTRIA CHIMICA E FARMACEUTICA

Revisione e organizzazione contabile

EXPRIVIA S.p.A. BILANCIO D'ESERCIZIO AL 31 DICEMBRE 2013 RELAZIONE DELLA SOCIETA' DI REVISIONE ai sensi degli articoli 14 e 16 del D.Lgs. 27 gennaio 2010, n 39 PKF Italia S.p.A. Revisione e organizzazione

EXPRIVIA S.p.A. BILANCIO D'ESERCIZIO AL 31 DICEMBRE 2013 RELAZIONE DELLA SOCIETA' DI REVISIONE ai sensi degli articoli 14 e 16 del D.Lgs. 27 gennaio 2010, n 39 PKF Italia S.p.A. Revisione e organizzazione

RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31/12/2012. Vi presentiamo la relazione del Collegio Sindacale, attinente il

BANCA DI CREDITO COOPERATIVO DI CRETA -CREDITO COOPERATIVO PIACENTINO Società Cooperativa Sede: Castel San Giovanni, Via XXV Aprile n. 1 C.F. 00151680337 RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL

BANCA DI CREDITO COOPERATIVO DI CRETA -CREDITO COOPERATIVO PIACENTINO Società Cooperativa Sede: Castel San Giovanni, Via XXV Aprile n. 1 C.F. 00151680337 RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL

De Longhi Clima S.p.A.

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

INDICE SOMMARIO. pag. Presentazione...

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

La Qualità nella Revisione

La Qualità nella Revisione Come applicare i nuovi principi internazionali per conseguire benefici in termini di efficacia ed efficienza ed affrontare le verifiche di legge Roberto Piras Dottore Commercialista

La Qualità nella Revisione Come applicare i nuovi principi internazionali per conseguire benefici in termini di efficacia ed efficienza ed affrontare le verifiche di legge Roberto Piras Dottore Commercialista

Principi di revisione nazionali SA 250B e SA 720B

Roma, 4 marzo 2015 L adozione dei principi professionali in materia di revisione ISA Italia: quale ruolo nella regolamentazione del mercato dei servizi di revisione? Prof. Raffaele D Alessio (Presidente

Roma, 4 marzo 2015 L adozione dei principi professionali in materia di revisione ISA Italia: quale ruolo nella regolamentazione del mercato dei servizi di revisione? Prof. Raffaele D Alessio (Presidente

Funzione di Revisione Legale dei Conti. Relazione al bilancio ex articolo 14 D. LGS. n. 39/2010

Funzione di Revisione Legale dei Conti Relazione al bilancio ex articolo 14 D. LGS. n. 39/2010 Signori Consorziati, con la presente relazione Vi rendiamo conto del nostro operato. 1. abbiamo svolto la

Funzione di Revisione Legale dei Conti Relazione al bilancio ex articolo 14 D. LGS. n. 39/2010 Signori Consorziati, con la presente relazione Vi rendiamo conto del nostro operato. 1. abbiamo svolto la

ANTHEA S.R.L. Sede: Via della Lontra, Rimini. Registro delle imprese di Rimini e Codice Fiscale:

1 ANTHEA S.R.L. Sede: Via della Lontra, 30 47923 Rimini Registro delle imprese di Rimini e Codice Fiscale: 03730240409 R.E.A. della CCIAA di Rimini: 305917 Società soggetta alla direzione ed al coordinamento

1 ANTHEA S.R.L. Sede: Via della Lontra, 30 47923 Rimini Registro delle imprese di Rimini e Codice Fiscale: 03730240409 R.E.A. della CCIAA di Rimini: 305917 Società soggetta alla direzione ed al coordinamento

RELAZIONE al BILANCIO al (ai sensi dell art C.C.)

") RELAZIONE al BILANCIO al 31.12.2002 (ai sensi dell art. 2429 C.C.) Signori Soci, il progetto di bilancio relativo all'esercizio 2002 che il Consiglio di Amministrazione sottopone alla Vostra approvazione,

RELAZIONE al BILANCIO al 31.12.2002 (ai sensi dell art. 2429 C.C.) Signori Soci, il progetto di bilancio relativo all'esercizio 2002 che il Consiglio di Amministrazione sottopone alla Vostra approvazione,

Modalità di redazione della relazione di revisione ai sensi dell art. 14 del decreto legislativo 27 gennaio 2010 n. 39

Principio di Revisione 002 (CNDCEC PR 002) Modalità di redazione della relazione di revisione ai sensi dell art. 14 del decreto legislativo 27 gennaio 2010 n. 39 6 Aprile 2011 Con la collaborazione della

Principio di Revisione 002 (CNDCEC PR 002) Modalità di redazione della relazione di revisione ai sensi dell art. 14 del decreto legislativo 27 gennaio 2010 n. 39 6 Aprile 2011 Con la collaborazione della

1. NUOVO BILANCIO DI ESERCIZIO

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

DELCLIMA S.P.A. Sede Legale in Treviso - Via L. Seitz n. 47. Capitale Sociale Euro int. vers.

DELCLIMA S.P.A. Sede Legale in Treviso - Via L. Seitz n. 47 Capitale Sociale Euro 224.370.000 int. vers. Cod. Fisc. 06830580962 e Partita I.V.A. 06830580962 REA di Treviso 352567 * * * * RELAZIONE DEL

DELCLIMA S.P.A. Sede Legale in Treviso - Via L. Seitz n. 47 Capitale Sociale Euro 224.370.000 int. vers. Cod. Fisc. 06830580962 e Partita I.V.A. 06830580962 REA di Treviso 352567 * * * * RELAZIONE DEL

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI DEL BILANCIO SEPARATO DI ASCOPIAVE S.P.A. AI SENSI DELL ART. 153 DEL D.LGS

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI DEL BILANCIO SEPARATO DI ASCOPIAVE S.P.A. AI SENSI DELL ART. 153 DEL D.LGS. 58/1998 E DELL ART. 2429 COMMA 2 DEL CODICE CIVILE Signori Azionisti,

RELAZIONE DEL COLLEGIO SINDACALE ALL ASSEMBLEA DEI SOCI DEL BILANCIO SEPARATO DI ASCOPIAVE S.P.A. AI SENSI DELL ART. 153 DEL D.LGS. 58/1998 E DELL ART. 2429 COMMA 2 DEL CODICE CIVILE Signori Azionisti,

La continuità aziendale tra crisi di impresa e amministrazione giudiziaria. Il ruolo del revisore legale e del professionista.

La continuità aziendale tra crisi di impresa e amministrazione giudiziaria. Il ruolo del revisore legale e del professionista. Dott. Domenico Merlino Agenda Introduzione Richiamo a principi generali La

La continuità aziendale tra crisi di impresa e amministrazione giudiziaria. Il ruolo del revisore legale e del professionista. Dott. Domenico Merlino Agenda Introduzione Richiamo a principi generali La

RELAZIONE DEL REVISORE UNICO AL BILANCIO D ESERCIZIO CHIUSO AL 31 DICEMBRE 2014

2014 RELAZIONE DEL REVISORE UNICO AL BILANCIO D ESERCIZIO CHIUSO AL 31 DICEMBRE 2014 SMARTIT SOCIETA MUTUALISTICA PER ARTISTI SOC. COOP. IMPRESA SOCIALE Sede in Milano, Via Casoretto n. 41/A Codice fiscale

2014 RELAZIONE DEL REVISORE UNICO AL BILANCIO D ESERCIZIO CHIUSO AL 31 DICEMBRE 2014 SMARTIT SOCIETA MUTUALISTICA PER ARTISTI SOC. COOP. IMPRESA SOCIALE Sede in Milano, Via Casoretto n. 41/A Codice fiscale

Lo scopo di un bilancio

FORMAZIONE CONTINUA AGI LOMBARDIA VIA LENTASIO 7 MILANO Lo scopo di un bilancio Prof. Riccardo Bauer Lo scopo di un bilancio Il bilancio è un documento FORMALE, che in base a metodologie e calcoli, descrive

FORMAZIONE CONTINUA AGI LOMBARDIA VIA LENTASIO 7 MILANO Lo scopo di un bilancio Prof. Riccardo Bauer Lo scopo di un bilancio Il bilancio è un documento FORMALE, che in base a metodologie e calcoli, descrive

Relazione dell Organo di controllo

ACOSEA IMPIANTI S.R.L. Sede Legale: VIA FOSSATO DI MORTARA N.80 - FERRARA (FE) Iscritta al Registro Imprese di: FERRARA C.F. e numero iscrizione: 01642180382 Iscritta al R.E.A. di FERRARA n. 185147 Capitale

ACOSEA IMPIANTI S.R.L. Sede Legale: VIA FOSSATO DI MORTARA N.80 - FERRARA (FE) Iscritta al Registro Imprese di: FERRARA C.F. e numero iscrizione: 01642180382 Iscritta al R.E.A. di FERRARA n. 185147 Capitale

FONDAZIONE SLALA. Sede in Alessandria - Via San Lorenzo 21. Iscritta nel Registro delle persone giuridiche

FONDAZIONE SLALA Sede in Alessandria - Via San Lorenzo 21 Iscritta nel Registro delle persone giuridiche presso la Prefettura di Alessandria al n. 33/2008 Codice fiscale e Partita IVA 02019440060 * * *

FONDAZIONE SLALA Sede in Alessandria - Via San Lorenzo 21 Iscritta nel Registro delle persone giuridiche presso la Prefettura di Alessandria al n. 33/2008 Codice fiscale e Partita IVA 02019440060 * * *

RELAZIONE DEL REVISORE UNICO AL BILANCIO CHIUSO AL

PROGETTO SANTA MARGHERITA S.R.L. Società unipersonale Codice fiscale 01593830993 Partita iva 01593830993 VIA SAN FRANCESCO 3-16038 SANTA MARGHERITA LIGURE GE Numero R.E.A. 421003 Registro Imprese di GENOVA

PROGETTO SANTA MARGHERITA S.R.L. Società unipersonale Codice fiscale 01593830993 Partita iva 01593830993 VIA SAN FRANCESCO 3-16038 SANTA MARGHERITA LIGURE GE Numero R.E.A. 421003 Registro Imprese di GENOVA

LA PIANIFICAZIONE DELL ATTIVITÀ DI CONTROLLO e LA RELAZIONE AL BILANCIO. Relatore: Dott.ssa Laura LOVERA

LA PIANIFICAZIONE DELL ATTIVITÀ DI CONTROLLO e LA RELAZIONE AL BILANCIO Relatore: Dott.ssa Laura LOVERA OPEN Dot Com Spa Servizio: Nome servizio Pag. 1 OPEN Dot Com Spa e CAF nazionale Dottori Commercialisti

LA PIANIFICAZIONE DELL ATTIVITÀ DI CONTROLLO e LA RELAZIONE AL BILANCIO Relatore: Dott.ssa Laura LOVERA OPEN Dot Com Spa Servizio: Nome servizio Pag. 1 OPEN Dot Com Spa e CAF nazionale Dottori Commercialisti

CASTIGLIONE OLONA SERVIZI SRL a socio unico

CASTIGLIONE OLONA SERVIZI SRL a socio unico Sede Legale VIA MARCONI N. 1 CASTIGLIONE OLONA VA Iscritta al Registro Imprese di VARESE - C.F. e n. iscrizione 02481220123 Iscritta al R.E.A. di VARESE al n.

CASTIGLIONE OLONA SERVIZI SRL a socio unico Sede Legale VIA MARCONI N. 1 CASTIGLIONE OLONA VA Iscritta al Registro Imprese di VARESE - C.F. e n. iscrizione 02481220123 Iscritta al R.E.A. di VARESE al n.

RELAZIONE DEL COLLEGIO SINDACALE BILANCIO DI ESERCIZIO AL 31/12/2014. Relazione del Collegio sindacale Pagina 1 di 7

RELAZIONE DEL COLLEGIO SINDACALE BILANCIO DI ESERCIZIO AL 31/12/2014 Relazione del Collegio sindacale 27.05.2015 Pagina 1 di 7

RELAZIONE DEL COLLEGIO SINDACALE BILANCIO DI ESERCIZIO AL 31/12/2014 Relazione del Collegio sindacale 27.05.2015 Pagina 1 di 7

PRINCIPIO DI REVISIONE (SA ITALIA) 720 B

720 B") Napoli, 13 Novembre 2015 Dott.ssa A. Cuccaro dott.ssa M. Caputo PRINCIPIO DI REVISIONE (SA ITALIA) 720 B LA RESPONSABILITA DEL SOGGETTO INCARICATO DELLA REVISIONE LEGALE RELATIVAMENTE ALL ESPRESSIONE DEL

Napoli, 13 Novembre 2015 Dott.ssa A. Cuccaro dott.ssa M. Caputo PRINCIPIO DI REVISIONE (SA ITALIA) 720 B LA RESPONSABILITA DEL SOGGETTO INCARICATO DELLA REVISIONE LEGALE RELATIVAMENTE ALL ESPRESSIONE DEL

FONDO NAZIONALE PENSIONE A FAVORE DEI LAVORATORI DEL SETTORE DELL IGIENE AMBIENTALE E DEI SETTORI AFFINI

FONDO NAZIONALE PENSIONE A FAVORE DEI LAVORATORI DEL SETTORE DELL IGIENE AMBIENTALE E DEI SETTORI AFFINI RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO AL 31 DICEMBRE 2008 ai sensi dell art. 2429 del

FONDO NAZIONALE PENSIONE A FAVORE DEI LAVORATORI DEL SETTORE DELL IGIENE AMBIENTALE E DEI SETTORI AFFINI RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO AL 31 DICEMBRE 2008 ai sensi dell art. 2429 del