IL QUADRO MACROECONOMICO

|

|

|

- Raffaello Di Martino

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 1. Andamenti dell economia mondiale; 2. I mercati delle materie prime; 3. I tassi di cambio; 4. Le prospettive per l inflazione della zona euro; 5. Prospettive per il contesto esterno alla zona euro; 6. L andamento del PIL e delle sue componenti della zona euro; 7. L andamento dei principali settori industriali della zona euro; 8. Il mercato del lavoro della zona euro; 9. Le prospettive per l attività economica della zona euro; 10. L andamento dei conti pubblici; 11. L andamento del credito e dei tassi di interesse; 12. L andamento dei mercati obbligazionari ed azionari.

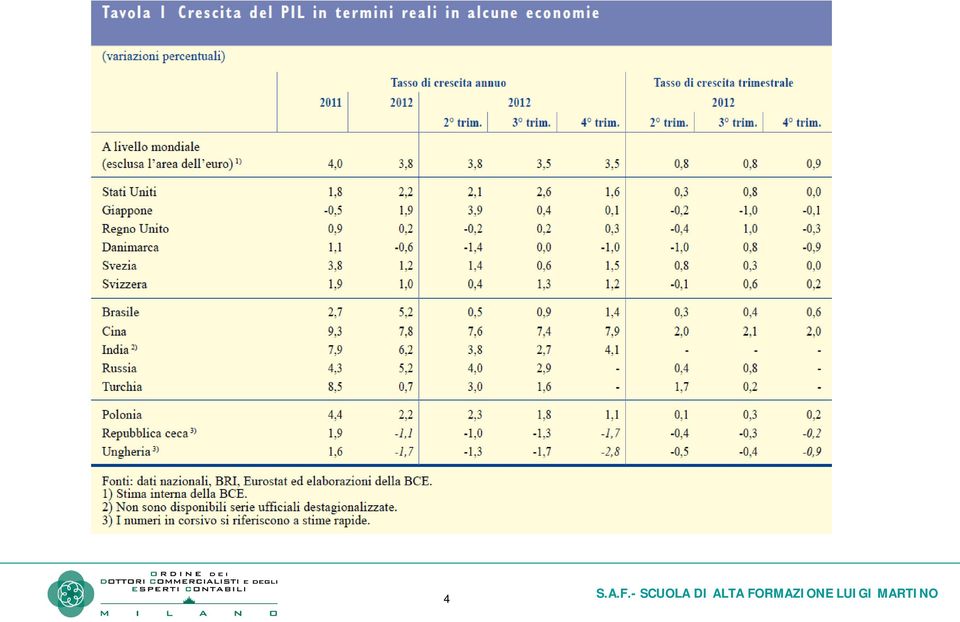

3 1. Andamenti dell economia mondiale (esclusa zona euro) 1. La ripresa mondiale rimane modesta, disomogenea e fragile, ma emergono segnali di un suo rafforzamento. 2. Il commercio internazionale ha messo a segno una robusta ripresa nell ultimo trimestre del Il continuo miglioramento degli indicatori delle indagini congiunturali mostra che l economia globale acquisisce gradualmente un certo vigore. 4. Le prospettive a medio termine saranno ancora moderate da una serie di fattori: 1. elevato livello di indebitamento delle famiglie 2. azioni di stimolo fiscale che non possono essere sostenute a tempo indeterminato 3. alto tasso di disoccupazione 3

4 4

5 2. I mercati delle materie prime 1. Negli ultimi mesi l inflazione è scesa nelle economie avanzate e ha evidenziato andamenti disomogenei in quelle emergenti. 2. Il livello attuale dei prezzi del petrolio resta inferiore di circa il 10 per cento nel confronto con un anno fa. Le proiezioni per la domanda di greggio nel 2013 sono state riviste al rialzo dopo il rafforzamento osservato nel quarto trimestre del Gli operatori si attendono prezzi più bassi nel medio periodo, viste le quotazioni dei contratti future con scadenza a dicembre 2014 che si collocano a 100 dollari al barile. 3. I corsi delle materie prime non energetiche hanno continuato nell insieme a seguire l andamento lievemente ascendente iniziato a metà novembre. Tale risultato è ascrivibile ai rincari dei metalli, i quali hanno più che compensato i ribassi delle derrate alimentari, e sono stati a loro volta dovuti all impennata dei prezzi del minerale ferroso dopo la lunga fase di calo del

6 3. I tassi di cambio 1. L euro si è apprezzato negli ultimi tre mesi, in un contesto di bassa volatilità e di considerevole aumento della fiducia degli investitori verso l area dell euro. 2. I movimenti dei cambi sono stati per lo più connessi al variare delle attese degli operatori circa le prospettive economiche dell area rispetto a quelle delle altre economie avanzate principali, oltre che agli andamenti dei differenziali di tasso di interesse. 3. L apprezzamento della moneta unica negli ultimi tre mesi ha altresì trovato riflesso in un indebolimento del tasso di cambio effettivo nominale dello yen giapponese, che tra i primi di dicembre del 2012 e la fine di febbraio del 2013 è sceso di circa il 10 per cento. 4. In termini bilaterali, negli ultimi tre mesi l euro si è generalmente apprezzato nei confronti di tutte le divise principali. 6

7 4. Le prospettive per l inflazione della zona euro 1. In prospettiva, mentre la dinamica mensile dell inflazione complessiva può mostrare una certa volatilità, le pressioni di fondo sui prezzi dovrebbero rimanere contenute, dato il contesto di debole attività economica nell area dell euro. Le aspettative di inflazione sono ben ancorate e in linea con la stabilità dei prezzi nel medio termine 2. Più in dettaglio, le prospettive di inflazione a breve termine continuano a dipendere ampiamente dall andamento dei corsi petroliferi: 1. inflazione dei beni energetici: in calo 2. inflazione degli alimentari freschi: può diminuire 3. inflazione degli alimentari trasformati: può diminuire 4. inflazione dei beni industriali non energetici (beni di consumo, prezzi all importazione): nessuna attenuazione 5. inflazione da servizi: stabile 3. Secondo le proiezioni macroeconomiche per l area dell euro l inflazione misurata sullo IAPC si collocherebbe tra l 1,2 e il 2,0 per cento nel 2013 e tra lo 0,6 e il 2,0 per cento nel Rispetto alle proiezioni macroeconomiche elaborate nel dicembre 2012 dagli esperti dell Eurosistema, gli intervalli di valori sono rimasti sostanzialmente invariati. 7

8 5. Le prospettive per il contesto esterno all euro La crescita in termini reali del PIL mondiale (esclusa l area dell euro) evidenzierebbe un graduale incremento nell orizzonte di proiezione, passando dal 3,7 per cento del 2012 al 3,8 nel 2013 e al 4,4 nel Le attese di un simile andamento sono suffragate dai dati delle indagini PMI (all esterno dell area dell euro) che, in rialzo nei mesi recenti verso la media di lungo periodo, segnalano una maggiore fiducia delle imprese. Inoltre, le condizioni dei mercati finanziari mondiali hanno registrato un ulteriore miglioramento, come dimostrano l aumento dei corsi azionari nonché la riduzione della volatilità e dei principali differenziali nei mercati finanziari. Le prospettive di crescita a medio termine per le maggiori economie avanzate rimangono tuttavia contenute. Nonostante i progressi compiuti dal settore privato nel ripianamento del debito, in queste economie il livello di indebitamento delle famiglie permane elevato, mentre l esigenza di un inasprimento delle politiche di bilancio dovrebbe frenare le prospettive di crescita nei prossimi anni. Al contempo, si ritiene che nelle economie emergenti l espansione continui vigorosa. Sostanzialmente in linea con le prospettive di crescita mondiale, la domanda estera dell area dell euro aumenterebbe del 3,5 per cento nel 2013 e del 6,3 nel 2014, facendo seguito al 3,2 del

9 6. L andamento del PIL e delle sue componenti nella zona dell euro 1. Nel complesso del 2012 si stima che il prodotto sia diminuito dello 0,6 per cento. 2. Negli ultimi trimestri il prodotto nell area dell euro ha risentito soprattutto della debolezza della domanda interna. 3. Hanno esercitato spinte al ribasso sia sui consumi privati sia sugli investimenti: 1. basso grado di fiducia delle imprese e dei consumatori; 2. misure di risanamento fiscale; 3. esigenza di ridurre gli attuali livelli della leva finanziaria in alcuni paesi; 4. alti prezzi petroliferi; 5. elevata incertezza. 4. La spesa per consumi ha risentito in modo particolare dell impatto sul reddito del calo dell occupazione. 5. Il contributo dell interscambio netto all incremento del PIL è stato nel complesso positivo, soprattutto per effetto della debole crescita delle importazioni. 9

10 7. L andamento dei principali settori della zona euro: quarto trimestre Settore industriale al netto delle costruzioni Nel quarto trimestre del 2012 il valore aggiunto nel settore industriale al netto delle costruzioni ha registrato un calo dell 1,7 per cento, a fronte di un lieve aumento dello 0,1 per cento nel trimestre precedente. Anche la produzione è diminuita bruscamente nel quarto trimestre, dopo un lieve incremento nel periodo precedente. Il calo della produzione è stato il più consistente dalla recessione del ed ha interessato tutte i principali comparti di attività. 2. Settore delle costruzioni Nel quarto trimestre del 2012 il valore aggiunto nel settore delle costruzioni ha registrato una crescita negativa per il settimo trimestre consecutivo. Durante questo periodo il valore aggiunto è diminuito di quasi il 6 per cento. 3. Settore dei servizi Nell ultimo trimestre del 2012 il valore aggiunto nel settore dei servizi è diminuito lievemente in termini congiunturali, dopo aver ristagnato nei precedenti quattro trimestri. Tra il terzo trimestre del 2009 e il quarto del 2012, ossia dopo la fine della recessione del 2008, la crescita media del valore aggiunto nei servizi è stata considerevolmente inferiore a quella nell industria al netto delle costruzioni (pari allo 0,2 per cento, contro lo 0,8 per cento, in termini congiunturali). 10

11 7. L andamento dei principali settori della zona euro: prospettive 1. Settore industriale al netto delle costruzioni Gli indicatori di breve periodo segnalano un ulteriore indebolimento dell attività nel settore industriale nel primo trimestre del L indicatore della Commissione europea relativo al clima di fiducia nell industria, pur essendo aumentato nei primi due mesi dell anno, è rimasto su un livello contenuto. Anche l indice PMI relativo alla produzione manifatturiera è migliorato all inizio dell anno, rispetto all ultimo trimestre del 2012, sebbene nei primi due mesi del 2013 sia rimasto al di sotto della soglia teorica di crescita nulla, pari a Settore delle costruzioni Agli inizi del 2013 l indice PMI per il settore delle costruzioni e l indicatore della Commissione europea relativo al clima di fiducia delle imprese nel settore delle costruzioni sono migliorati rispetto ai livelli minimi raggiunti in precedenza, pur continuando a segnalare una contrazione dell attività. Miglioramenti analoghi sono stati osservati per gli indicatori prospettici, come le indagini sui nuovi ordini e quelle sulla valutazione delle imprese dei loro portafogli ordini. 1. Settore dei servizi Le indagini segnalano per il primo trimestre del 2013 una perdurante debolezza dell attività nel settore dei servizi, anche se il tasso di decremento dovrebbe diminuire lievemente. Benché l indice PMI per il settore dei servizi sia rimasto al di sotto della soglia teorica di espansione di 50 nei primi due mesi del 2013, il suo livello è migliorato dall ultimo trimestre del Anche l indicatore della Commissione europea relativo al clima di fiducia in questo settore suggerisce un relativo miglioramento dell attività dei servizi nel primo trimestre del

12 8. Il mercato del lavoro nella zona euro 1. Le condizioni del mercato del lavoro nell area dell euro si sono ulteriormente deteriorate negli ultimi trimestri, a causa della debole attività economica e degli aggiustamenti del mercato del lavoro in corso in diversi paesi dell area. Gli indicatori previsionali, come per esempio quelli basati sulle indagini campionarie, non segnalano alcun miglioramento nel prossimo futuro. 2. Nel terzo trimestre del 2012 le ore totali lavorate sono diminuite dello 0,2 per cento, in linea con la flessione osservata nei tre trimestri precedenti. A livello settoriale, si osserva una brusca diminuzione delle ore lavorate nel comparto delle costruzioni e nell industria (al netto delle costruzioni), mentre si registra un debole aumento nei servizi. 3. Nello stesso periodo, anche il numero di occupati è diminuito, dopo essere rimasto stabile nel periodo precedente. Le perdite di posti di lavoro si sono concentrate nelle costruzioni, nel settore immobiliare e nei servizi finanziari e assicurativi, mentre solo le attività artistiche e di intrattenimento hanno registrato una crescita dell occupazione. 12

13 9. Le prospettive per l attività economica della zona euro La crescita del PIL in termini reali dovrebbe stabilizzarsi nella prima metà del 2013 e mostrare un graduale recupero a partire dalla seconda metà, grazie a: 1. una progressiva accelerazione delle esportazioni alla quale concorrerebbero andamenti della domanda estera più favorevoli, solo in parte compensati dalla minore competitività dovuta al rafforzamento dell euro; 2. effetto positivo dell orientamento monetario accomodante sulla domanda privata interna; 3. impatto favorevole sul reddito disponibile reale della minore inflazione, a sua volta riconducibile da un lato all apprezzamento dell euro e dall altro al ribasso dei prezzi ipotizzato per le materie prime. La domanda interna rimarrebbe tuttavia debole a causa di livelli di fiducia nel complesso ancora bassi e delle restanti esigenze di ridimensionamento della leva finanziaria e di risanamento dei conti pubblici in alcuni paesi. 13

14 9. Esportazioni ed investimenti La crescita delle esportazioni all esterno dell area dell euro dovrebbe acquisire slancio durante il 2013 e nel periodo successivo. Questa prospettiva è avvalorata dal graduale rafforzamento della domanda estera dell area, sebbene le proiezioni segnalino una parziale moderazione dell andamento dovuta alla perdita di competitività per l apprezzamento dell euro. Ci si attende che gli investimenti delle imprese, probabilmente in calo nell ultimo trimestre del 2012, evidenzino ancora un certo indebolimento nella prima metà di quest anno, per effetto dei livelli di fiducia ancora piuttosto modesti, del basso grado di utilizzo della capacità produttiva, delle fragili prospettive per la domanda e delle condizioni sfavorevoli di offerta del credito in alcuni paesi. Dopo aver raggiunto valori estremamente modesti nel confronto storico, tali investimenti in rapporto al PIL mostrerebbero una ripresa nella seconda metà del 2013 grazie a un graduale rafforzamento della domanda interna ed estera e al livello molto basso dei tassi di interesse. Secondo le proiezioni, gli investimenti nell edilizia residenziale diminuirebbero ulteriormente nei prossimi trimestri in seguito alla debole espansione del reddito disponibile, alla persistente fragilità e a una ripresa soltanto incerta della fiducia dei consumatori, nonché alla necessità di ulteriori aggiustamenti nei mercati delle abitazioni di alcuni paesi. Questi effetti avversi più che compenserebbero l impatto dell appetibilità relativa degli investimenti in abitazioni in altri paesi, dove sono favoriti dai livelli storicamente bassi dei tassi sui mutui ipotecari. Nell intero periodo in esame si prospetta una diminuzione degli investimenti pubblici per effetto delle misure di risanamento di bilancio attese in diversi paesi dell area. 14

15 9. Consumi e importazioni I consumi privati sono diminuiti nel quarto trimestre del 2012 probabilmente a causa della netta flessione del reddito disponibile reale, solo in parte compensata da un calo del tasso di risparmio dovuto all intento delle famiglie di rimodulare i consumi con gradualità. Si attende un ulteriore contrazione nella prima metà del 2013, seguita da una moderata ripresa nella seconda metà dell anno che rispecchierebbe sostanzialmente il profilo di crescita del reddito disponibile reale. Nel 2014 l incremento dei consumi privati acquisirebbe slancio grazie all aumento dei redditi da lavoro dovuto al miglioramento del mercato del lavoro e all indebolimento dell impatto negativo esercitato dalle misure di risanamento delle finanze pubbliche. Ciò nonostante, l aumento del tasso di risparmio, ascrivibile al persistere di tassi di disoccupazione elevati e all esigenza di ridurre l indebitamento delle famiglie, smorzerebbe la ripresa dei consumi privati nel I consumi collettivi dovrebbero ridursi nel 2013, a seguito delle iniziative di risanamento dei conti pubblici, e aumentare moderatamente nel Secondo le proiezioni, durante il 2013 e nel periodo successivo le importazioni dall esterno dell area dell euro mostrerebbero un recupero dalla recente debolezza, per effetto del graduale incremento della domanda totale. A fronte di una crescita che risulterebbe più vigorosa per le esportazioni rispetto alle importazioni, nell arco di tempo considerato l interscambio netto fornirebbe un contributo positivo all espansione del PIL, ancorché inferiore rispetto al

16 10. L andamento dei conti pubblici 16

17 11. L andamento del credito e dei tassi di interesse 1. La graduale accelerazione registrata dall aggregato monetario ampio (M3) nei trimestri precedenti, sebbene caratterizzata da una lieve volatilità, si è confermata nel quarto trimestre del 2012 e a gennaio del In gennaio il tasso di crescita di M3 sul periodo corrispondente è sceso al 3,5 per cento, dal 3,6 del quarto trimestre e dal 3,1 del terzo. 1. il settore detentore di moneta ha mostrato ancora preferenza per la liquidità in un contesto caratterizzato da bassi tassi di interesse e da incertezza elevata; 2. si è accresciuta la fiducia degli investitori nei confronti dell economia dell area dell euro; 3. è migliorata la situazione della provvista del settore bancario. 2. I miglioramenti dal lato della raccolta bancaria non si sono tuttavia tradotti in un maggiore dinamismo dal lato dell offerta di prestiti al settore privato non finanziario, ma: 1. è migliorata la posizione patrimoniale netta verso l estero delle banche; 2. sono state ridotte le passività finanziarie a più lungo termine. 3. La debolezza del credito al settore privato rispecchia l effetto frenante esercitato: 1. dai rimborsi netti di prestiti concessi alle società non finanziarie 2. dalla modesta erogazione di prestiti alle famiglie. 17

18 18

19 1. I tassi di interesse del mercato monetario (non collateralizzato, cioè non collegati ad operazioni assistite da garanzia) hanno evidenziato una certa volatilità fra il 5 dicembre 2012 e il 6 marzo Dopo essersi mantenuti stabili in dicembre, sono aumentati in gennaio, per poi scendere nuovamente in febbraio e portarsi infine su livelli comparabili a quelli osservati all inizio del periodo in esame. 2. Il 6 marzo i tassi Euribor a uno, tre, sei e dodici mesi si collocavano rispettivamente allo 0,12, 0,20, 0,32 e 0,54 per cento. 3. I tassi di interesse impliciti nei prezzi dei contratti future sull Euribor a tre mesi con scadenza in marzo, giugno e settembre 2013 si collocavano rispettivamente allo 0,19, 0,19 e 0,20 per cento il 6 marzo, in rialzo di 2 punti base rispetto ai livelli del 5 dicembre, riflettendo in parte la percezione di una minore probabilità di riduzioni dei tassi di interesse di riferimento della BCE 19

20 12. L andamento dei mercati azionari. 1. Tra la fine di novembre del 2012 e il 6 marzo 2013 gli indici azionari sono aumentati di circa il 6 per cento nell area dell euro e di circa il 9 per cento negli Stati Uniti. 2. Nell area dell euro i corsi azionari del settore finanziario e di quello non finanziario hanno evidenziato un andamento simile. 3. Negli Stati Uniti i corsi dei titoli finanziari hanno segnato rialzi maggiori (14 per cento) rispetto a quelli dei titoli delle società non finanziarie (8 per cento). 4. Nello stesso periodo l indice generale del mercato azionario giapponese ha guadagnato il 26 per cento. 5. L incertezza circa l andamento dei corsi azionari nell area dell euro, misurata dalla volatilità implicita, è aumentata nel periodo (al 18 per cento, dal 16 per cento di fine novembre), riflettendo principalmente le incertezze a livello nazionale in alcuni paesi dell area. Tale volatilità è comunque rimasta su livelli storicamente bassi. Negli stati Uniti la volatilità implicita si è ridotta dal 14 per cento all 11 per cento 6. Per i prossimi dodici mesi gli operatori di mercato si attendono una ripresa degli utili per azione, sebbene i tassi di crescita attesi siano leggermente inferiori a quelli segnalati in novembre (pari al 10 per cento in febbraio, in calo dal 12 per cento in novembre), mentre la crescita attesa a lungo termine degli utili per azione rimane sostanzialmente invariata, intorno al 9 per cento 20

21 e di quelli obbligazionari. 1. Tra la fine di novembre e il 6 marzo i rendimenti dei titoli di Stato a lungo termine con rating AAA dell area dell euro sono cresciuti di circa 6 punti base, collocandosi a fine periodo intorno all 1,8 per cento. 2. I rendimenti degli analoghi titoli statunitensi sono andati costantemente aumentando, per complessivi 32 punti base, portandosi intorno all 1,9 per cento agli inizi di marzo (con uno scarto di circa 15 punti base rispetto a quelli della zona euro). 3. Nello stesso periodo i rendimenti dei corrispondenti titoli giapponesi sono rimasti sostanzialmente invariati e il 6 marzo si collocavano allo 0,7 per cento. 4. L incertezza degli investitori sugli andamenti di breve periodo dei mercati obbligazionari, misurata dalla volatilità implicita nel prezzo delle opzioni, è andata progressivamente aumentando nell area dell euro, dopo aver raggiungo un minimo nel novembre del Per contro, la volatilità implicita negli Stati Uniti e in Giappone è rimasta pressoché invariata. Nel complesso, i livelli della volatilità implicita alla fine del periodo in rassegna risultavano relativamente bassi confronto a quelli prevalenti a partire dall inizio della crisi. 21

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 22 febbraio 2013, gli esperti della hanno elaborato le proiezioni relative

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 22 febbraio 2013, gli esperti della hanno elaborato le proiezioni relative

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Le prospettive economiche attuali sono altamente incerte poiché dipendono in misura decisiva dalle imminenti decisioni

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Le prospettive economiche attuali sono altamente incerte poiché dipendono in misura decisiva dalle imminenti decisioni

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 23 agosto 2013, gli esperti della hanno elaborato le proiezioni relative

Riquadro PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA Sulla base delle informazioni disponibili al 23 agosto 2013, gli esperti della hanno elaborato le proiezioni relative

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

Presentazione del Rapporto

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Le imprese in questo nuovo scenario.

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

Presentazione del Rapporto L economia del Molise Marco Manile

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

Note e commenti. n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

L attività degli intermediari finanziari

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE NEL SETTEMBRE 2015 1

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA NEL SETTEMBRE 2015 1 1. PROSPETTIVE PER L AREA DELL EURO: SINTESI E FATTORI PRINCIPALI La ripresa dell attività economica nell

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA NEL SETTEMBRE 2015 1 1. PROSPETTIVE PER L AREA DELL EURO: SINTESI E FATTORI PRINCIPALI La ripresa dell attività economica nell

3. Il mercato internazionale dei titoli di debito

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO DI DIRITTO ITALIANO CATEGORIA: MERCATO MONETARIO RELAZIONE SEMESTRALE AL 30 GIUGNO

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

MUTUI CASA: SEPPUR IN CALO, I NOSTRI TASSI DI INTERESSE RIMANGONO PIU ALTI DELLA MEDIA UE

MUTUI CASA: SEPPUR IN CALO, I NOSTRI TASSI DI INTERESSE RIMANGONO PIU ALTI DELLA MEDIA UE Nel primo trimestre del 2015 il mercato della compravendita degli immobili residenziali non dà segni di ripresa.

MUTUI CASA: SEPPUR IN CALO, I NOSTRI TASSI DI INTERESSE RIMANGONO PIU ALTI DELLA MEDIA UE Nel primo trimestre del 2015 il mercato della compravendita degli immobili residenziali non dà segni di ripresa.

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Ottobre 2014. Nota congiunturale sintetica, aggiornamento al 26.09.2014

Ottobre 2014 Nota congiunturale sintetica, aggiornamento al 26.09.2014 Eurozona Previsioni "La ripresa nella zona euro sta perdendo impulso, la crescita del PIL si è fermata nel secondo trimestre, le informazioni

Ottobre 2014 Nota congiunturale sintetica, aggiornamento al 26.09.2014 Eurozona Previsioni "La ripresa nella zona euro sta perdendo impulso, la crescita del PIL si è fermata nel secondo trimestre, le informazioni

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Le società non finanziarie III. 1 La rilevanza del settore industriale nell economia

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

Febbraio 2016. market monitor. Analisi del settore edile: performance e previsioni

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia. Marco Lossani (Università Cattolica di Milano)

") Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

Analisi dell andamento congiunturale del mercato del credito in Italia e in Emilia-Romagna

Analisi dell andamento congiunturale del mercato del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche di Intesa Sanpaolo 15 giugno 2 Italia Marzo 2 ha convalidato il leggero miglioramento

Analisi dell andamento congiunturale del mercato del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche di Intesa Sanpaolo 15 giugno 2 Italia Marzo 2 ha convalidato il leggero miglioramento

COOPERATIVE DI ABITAZIONE E TENDENZE DEL MERCATO IMMOBILIARE

Note e commenti n 13 Aprile 2014 Ufficio Studi AGCI Area Studi Confcooperative Centro Studi Legacoop COOPERATIVE DI ABITAZIONE E TENDENZE DEL MERCATO IMMOBILIARE 1 Si ringraziano tutte le cooperative e

Note e commenti n 13 Aprile 2014 Ufficio Studi AGCI Area Studi Confcooperative Centro Studi Legacoop COOPERATIVE DI ABITAZIONE E TENDENZE DEL MERCATO IMMOBILIARE 1 Si ringraziano tutte le cooperative e

IL MERCATO DEI MUTUI IN ITALIA NEL III TRIMESTRE 2010

IL MERCATO DEI MUTUI IN ITALIA NEL III TRIMESTRE 2010 Il volume di erogazioni per l acquisto di abitazioni da parte delle famiglie italiane (pari a 12.343 milioni di euro) registra, nel terzo trimestre

IL MERCATO DEI MUTUI IN ITALIA NEL III TRIMESTRE 2010 Il volume di erogazioni per l acquisto di abitazioni da parte delle famiglie italiane (pari a 12.343 milioni di euro) registra, nel terzo trimestre

Osservatorio sul Mercato Immobiliare, Novembre 2014 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 2014 1. Genova Evoluzione delle compravendite

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

Numero di compravendite Numero di compravendite Osservatorio sul Mercato Immobiliare, Novembre 1 G E N O V A NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A OTTOBRE 1 1.. Evoluzione delle compravendite Settore

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

Consulenza statistico attuariale Osservatorio permanente socioeconomico

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

IL SETTORE. COSTRUZIONI in provincia di Trento

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

Risparmi e debiti delle famiglie italiane: la forbice

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA BCE NEL MARZO 2015 1

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA NEL MARZO 2015 1 1. PROSPETTIVE PER L AREA DELL EURO: SINTESI E FATTORI PRINCIPALI La ripresa economica ha mostrato un certo

PROIEZIONI MACROECONOMICHE PER L AREA DELL EURO FORMULATE DAGLI ESPERTI DELLA NEL MARZO 2015 1 1. PROSPETTIVE PER L AREA DELL EURO: SINTESI E FATTORI PRINCIPALI La ripresa economica ha mostrato un certo

BANCA CENTRALE EUROPEA. Bollettino economico 3,5E 7,5E

BANCA CENTRALE EUROPEA Bollettino economico 30 Numero Edizione 6 / 2015 1 / 2015 6E E 3,5E 6E E E 80 100% 53% E 6E 7,5E BANCA CENTRALE EUROPEA Bollettino economico Numero 6 / 2015 Indice Andamenti economici

BANCA CENTRALE EUROPEA Bollettino economico 30 Numero Edizione 6 / 2015 1 / 2015 6E E 3,5E 6E E E 80 100% 53% E 6E 7,5E BANCA CENTRALE EUROPEA Bollettino economico Numero 6 / 2015 Indice Andamenti economici

INCHIESTA CONGIUNTURALE SULL INDUSTRIA

INCHIESTA CONGIUNTURALE SULL INDUSTRIA RISULTATI GENERALI L andamento dell Industria di Roma e Provincia nel quarto trimestre del 2002 è risultato sostanzialmente negativo. Con riferimento al Comune, i

INCHIESTA CONGIUNTURALE SULL INDUSTRIA RISULTATI GENERALI L andamento dell Industria di Roma e Provincia nel quarto trimestre del 2002 è risultato sostanzialmente negativo. Con riferimento al Comune, i

ANIE ENERGIA: 2015 ANNO DEL RILANCIO PER IL SETTORE ELETTRICO

ANIE ENERGIA: 2015 ANNO DEL RILANCIO PER IL SETTORE ELETTRICO Un indagine di ANIE Energia analizza le possibili evoluzioni del mercato interno di inverter, sistemi di accumulo e colonnine di ricarica.

ANIE ENERGIA: 2015 ANNO DEL RILANCIO PER IL SETTORE ELETTRICO Un indagine di ANIE Energia analizza le possibili evoluzioni del mercato interno di inverter, sistemi di accumulo e colonnine di ricarica.

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono