Dall idea al mercato: tutela, valorizzazione e strumenti di agevolazione

|

|

|

- Camillo Palla

- 8 anni fa

- Visualizzazioni

Transcript

1 Dall idea al mercato: tutela, valorizzazione e strumenti di agevolazione TRASFERIMENTO TECNOLOGICO, DALLA RICERCA PUBBLICA ALL IMPRESA Alessandro Piras Polo Tecnologico di Pordenone Pordenone, 7 maggio 2015 Page 1

2 70% delle aziende investono in R&S per tecnologie già protette da brevetti altrui (stima) Page 2

3 Schema di tutela e valorizzazione di una idea Analisi tecnologica di prior art Patent/ design landscape Analisi Freedom to operate Monitoraggio competitor Domanda di brevetto prodotto Domanda di brevetto processo Domanda di marchio Estensione diritti all estero Domanda di design Registrazio ne copyright Page 3

4 Proprietà intellettuale PI : proprietà industriale + diritto d autore Titolo di proprietà industriale Ambito di tutela Disegni e modelli caratteristiche delle linee, dei contorni, dei colori, della forma, della struttura superficiale, dei materiali, dell ornamento Indicazioni geografiche Invenzioni Marchi Modelli di utilità qualità, reputazione o caratteristiche di un prodotto che sono dovute all ambiente geografico di origine invenzioni nuove che implicano attività inventiva e che sono suscettibili di applicazione industriale segni rappresentabili graficamente che consentono la distinzione dei prodotti o servizi di una impresa rispetto ad un altra elementi che conferiscono particolare efficacia e comodità di applicazione o di impiego a macchine, utensili o oggetti d uso Nuove varietà vegetali, Segreto industriale, Topografie dei prodotti a semiconduttori IN AGGIUNTA: il diritto d autore (copyright), che tutela le opere artistiche, scientifiche e letterarie Page 4

5 La tutela: nazionale, europea internazionale Prestare attenzione a: procedure, normative e scadenze Page 5

6 Informazioni tecniche Company asset Ques2oni legali Poli2che per l innovazione La PI nel nel XXI secolo Analisi e strategie di mercato R&D Licensing e accordi Finanza Page 6

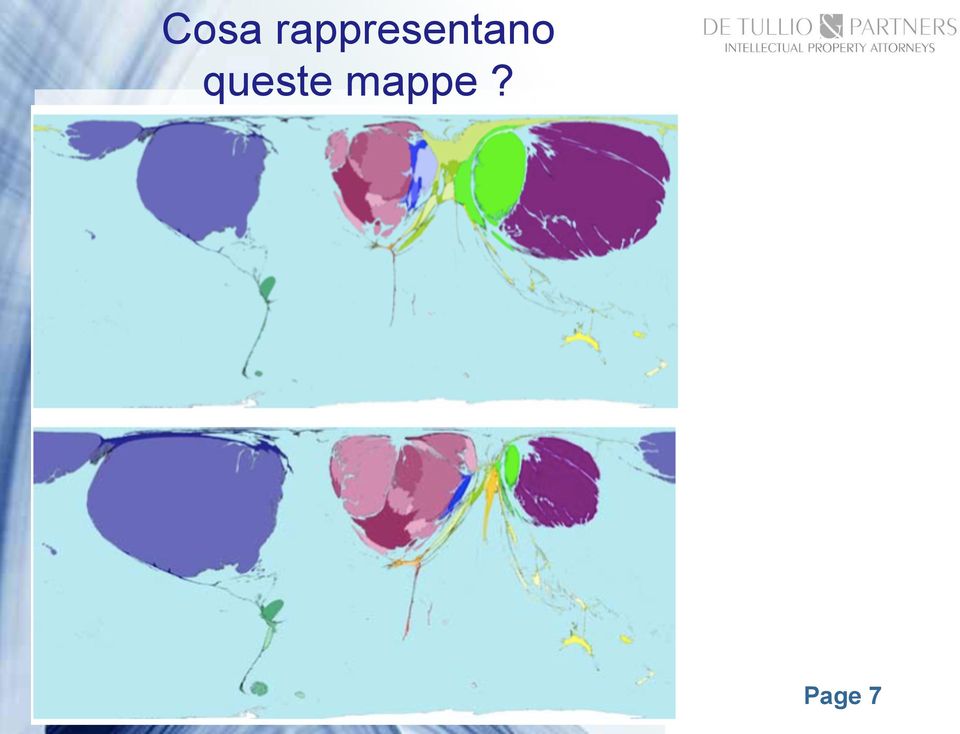

7 Cosa rappresentano queste mappe? Page 7

8 Questa rappresentazione è nota Land distribution Page 8

9 Popolazione mondiale la mappa comincia a deformarsi Page 9

10 Distribuzione dei brevetti concessi Page 10

11 Distribuzione dei ricavi da royalties di brevetti Source: Worldmapper is a collection of world maps, where territories are re-sized on each map according to the subject of interest. Page 11

12 Sviluppo tecnologico congiunto imprese mondo scientifico IMPRESE Settore tecnologico Quota % 1) Trattamento - packaging 8,6% 2) Trasporti 7,1% 3) Ingegneria civile 6,5% 4) Altre macchine speciali 6,0% 5) Macchine ed apparecchiature elettriche UNIVERSITA e ENTI di RICERCA 5,6% Settore tecnologico Quota % 1) Biotecnologie 19,2% 2) Prodotti farmaceutici 12,0% 3) Strumenti e tecnologie di misura 10,0% 4) Chimica fine organica 7,5% 5) Tecnologie medicali 7,5% Domande italiane di brevetto europeo ( ): dettaglio settori tecnologici (NO GREEN + GREEN) DIVERGENZA TECNOLOGICA 12 Fonte dati: OSSERVATORIO BREVETTI MARCHI E DESIGN DI UNIONCAMERE e DINTEC Page 12

: dettaglio settori tecnologici (NO GREEN + GREEN) DIVERGENZA TECNOLOGICA 12 Fonte dati: OSSERVATORIO BREVETTI MARCHI E DESIGN DI UNIONCAMERE e DINTEC Page")

13 Sviluppo tecnologico congiunto imprese mondo scientifico IMPRESE Settore tecnologico Quota % 1) Controllo dell'inquinamento 15,2% 2) Misura del consumo elettrico 10,1% 3) Energia solare 8,8% 4) Veicoli non su rotaia (es. biciclette) 7,9% 5) Sistemi informativi per mobilità, per lavoro a distanza, etc. UNIVERSITA e ENTI di RICERCA Settore tecnologico Quota % 1) Energia solare 19,3% 2) Controllo dell'inquinamento 16,4% 3) Misura del consumo elettrico 9,3% 4) Biocombustibili 9,3% 5) Sistemi informativi per mobilità, per lavoro a distanza, etc. 13 8,0% Fonte dati: OSSERVATORIO BREVETTI MARCHI E DESIGN DI UNIONCAMERE e DINTEC 7,0% Domande italiane di brevetto europeo ( ): dettaglio settori tecnologici (GREEN) CONVERGENZA TECNOLOGICA Page 13

14 Google Patent Marketplace Google is limiting the project to US patents and holders with: q a US tax identification number (for individuals) q a W-9 (for US-based companies), q a W -8BEN-E (for foreign companies) Page 14

, q a W -8BEN-E (for foreign")

15 Strumenti di agevolazione alla PI Legge di Stabilità 2015 e D.l. n. 3 del (c.d. Investment Compact) CREDITO D IMPOSTA PER RICERCA E SVILUPPO E riconosciuto un credito d imposta di ammontare pari al 25% FRA LE SPESE AMMISSIBILI: q competenze e privative industriali relative ad invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori, ad nuova varietà vegetale seppur acquisita da fonti esterne; q spese per contratti di ricerca con Università, Enti di ricerca ovvero altre imprese. Page 15

16 Strumenti di agevolazione alla PI Legge di Stabilità 2015 e D.l. n. 3 del (c.d. Investment Compact) PATENT BOX: regime di tassazione agevolata per le imprese Si tratta di un regime opzionale di tassazione agevolata per i redditi derivanti dalla concessione di uso ovvero dall utilizzo diretto di: q opere dell ingegno; q brevetti industriali; q processi, formule, informazioni in campo industriale, scientifico e commerciale giuridicamente tutelabili q è applicabile ai marchi d impresa e ai disegni e modelli industriali, sotto la condizione che siano conseguenti ad attività di ricerca e sviluppo. Lo sgravio fiscale è pari al 30% del reddito di cui sopra per il 2015, al 40% nel 2016, al 50% nel Page 16

17 Considerazioni finali q Monitorare e analizzare il mercato tecnologico di riferimento (brevetti, marchi e design); q Applicare una chiara strategia di sfruttamento dei titoli di PI q Perseguire l Internazionalizzazione q Stipulare Partenership q Sfruttare le agevolazioni Page 17

18 Grazie per l attenzione info@detulliopartners.com Viale Liegi, 48/b Rome, Italy Ph Fax c/o Polo Tecnologico di PN Via Roveredo, Pordenone Ph Mob Via Luigi Zuppetta, Bari, Italy Ph Mob in partnership con Strategia & Controllo srl Page 18

Legge di stabilità 2015 Crediti d imposta e agevolazioni

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

PATENT BOX DETASSAZIONE DEI REDDITI DERIVANTI DA BENI IMMATERIALI

PATENT BOX DETASSAZIONE DEI REDDITI DERIVANTI DA BENI IMMATERIALI Art. 1, commi 37-45L. 23.12.2014 N. 190 Art. 5 co. 1, D.L. 24.01.2015 N. 1 (Investment Compact) pzanatta@uive.it Dott. Paolo Zanatta 18.02.2015

PATENT BOX DETASSAZIONE DEI REDDITI DERIVANTI DA BENI IMMATERIALI Art. 1, commi 37-45L. 23.12.2014 N. 190 Art. 5 co. 1, D.L. 24.01.2015 N. 1 (Investment Compact) pzanatta@uive.it Dott. Paolo Zanatta 18.02.2015

Requisiti soggettivi e oggettivi e aspetti operativi

Requisiti soggettivi e oggettivi e aspetti operativi Regime opzionale Possibilità offerta ai titolari di reddito di impresa di escludere parzialmente da tassazione i redditi derivanti dall utilizzo o dalla

Requisiti soggettivi e oggettivi e aspetti operativi Regime opzionale Possibilità offerta ai titolari di reddito di impresa di escludere parzialmente da tassazione i redditi derivanti dall utilizzo o dalla

Circolare N. 135 del 2 Ottobre 2015

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

IL PATENT BOX ITALIANO

IL VALORE DELLA PROPRIETA INTELLETTUALE DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE LA COMPETITIVITA E LE PICCOLE E MEDIE IMPRESE AGENDA I II III I REGIMI PATENT BOX IN EUROPA IL CONTESTO INTERNAZIONALE

IL VALORE DELLA PROPRIETA INTELLETTUALE DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE LA COMPETITIVITA E LE PICCOLE E MEDIE IMPRESE AGENDA I II III I REGIMI PATENT BOX IN EUROPA IL CONTESTO INTERNAZIONALE

I BREVETTI PER LA PROTEZIONE DELL INNOVAZIONE

I BREVETTI PER LA PROTEZIONE DELL INNOVAZIONE Innovazione tecnologica e fattori abilitanti - FDIR 416 Informazioni e Servizi 30 Ottobre 2008 Giacomo Tosoni Gradenigo Confindustria Veneto Siav spa Tutelare

I BREVETTI PER LA PROTEZIONE DELL INNOVAZIONE Innovazione tecnologica e fattori abilitanti - FDIR 416 Informazioni e Servizi 30 Ottobre 2008 Giacomo Tosoni Gradenigo Confindustria Veneto Siav spa Tutelare

Proprietà intellettuale: quanto costa non pensarci?

Proprietà intellettuale: quanto costa non pensarci? Diana Rovati Università Cattaneo LIUC Centro di Ricerca: LIUC Innovazione e Brevetti 1 Agenda I titoli di Proprietà Intellettuale Aspetti strategici

Proprietà intellettuale: quanto costa non pensarci? Diana Rovati Università Cattaneo LIUC Centro di Ricerca: LIUC Innovazione e Brevetti 1 Agenda I titoli di Proprietà Intellettuale Aspetti strategici

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze VISTA la legge 23 dicembre 2014 n. 190, e successive modificazioni, recante Disposizioni per la formazione

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze VISTA la legge 23 dicembre 2014 n. 190, e successive modificazioni, recante Disposizioni per la formazione

IL PATENT BOX ITALIANO Un IP BOX che offre Nuove opportunità per il Settore del Lusso. Avv. Carlo Alberto Demichelis

IL PATENT BOX ITALIANO Un IP BOX che offre Nuove opportunità per il Settore del Lusso Avv. Carlo Alberto Demichelis 2 Di cosa si tratta? Regime (opzionale) che mira a detassare il reddito prodotto attraverso

IL PATENT BOX ITALIANO Un IP BOX che offre Nuove opportunità per il Settore del Lusso Avv. Carlo Alberto Demichelis 2 Di cosa si tratta? Regime (opzionale) che mira a detassare il reddito prodotto attraverso

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

Un supporto efficace al finanziamento della R & S. Carrara, 22 Ottobre 2009

Un supporto efficace al finanziamento della R & S Carrara, 22 Ottobre 2009 DRIVERS PER SUPERARE LA CRISI Sviluppo Tecnologico Finanziamenti Aggregazione Internazionalizzazione SVILUPPO TECNOLOGICO Aggregazione

Un supporto efficace al finanziamento della R & S Carrara, 22 Ottobre 2009 DRIVERS PER SUPERARE LA CRISI Sviluppo Tecnologico Finanziamenti Aggregazione Internazionalizzazione SVILUPPO TECNOLOGICO Aggregazione

Effetti della Finanziaria 2015 su IPR. Strategie

Effetti della Finanziaria 2015 su IPR. Strategie May 22 nd 2015 Paolo E. Crippa Finanzxiaria 2015 Credito d Imposta - Patent Box 2 Credito Imposta (Art. 20 legge stabilità 2015) Credito d'imposta nella

Effetti della Finanziaria 2015 su IPR. Strategie May 22 nd 2015 Paolo E. Crippa Finanzxiaria 2015 Credito d Imposta - Patent Box 2 Credito Imposta (Art. 20 legge stabilità 2015) Credito d'imposta nella

STUDIO TORTA Beni immateriali: un patrimonio da valorizzare

Beni immateriali: un patrimonio da valorizzare Ing. Corrado Modugno Studio Torta S.r.l. Il patrimonio intangibile di una azienda Contratti Accordi Know How Brevetti Design Marchi Tipologia di brevetti

Beni immateriali: un patrimonio da valorizzare Ing. Corrado Modugno Studio Torta S.r.l. Il patrimonio intangibile di una azienda Contratti Accordi Know How Brevetti Design Marchi Tipologia di brevetti

LE START UP INNOVATIVE TORINO, 5 NOVEMBRE 2013

IP Management @ Universities Istanbul, May 16 to 18, 2012 Albert Long Hall, BOGAZICI UNIVERSITY LE START UP INNOVATIVE TORINO, 5 NOVEMBRE 2013 Gli strumenti di tutela dell innovazione Titolarità, trasferimento,

IP Management @ Universities Istanbul, May 16 to 18, 2012 Albert Long Hall, BOGAZICI UNIVERSITY LE START UP INNOVATIVE TORINO, 5 NOVEMBRE 2013 Gli strumenti di tutela dell innovazione Titolarità, trasferimento,

INNOVARE? Si deve, si può, si fa:

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

Il finanziamento a ricerca ed innovazione

Il finanziamento a ricerca ed innovazione Il venture capital (su start up e non solo ) Il venture capital italiano, in particolare quello dei fondi di investimento non sempre è «virtuoso» Strategie di

Il finanziamento a ricerca ed innovazione Il venture capital (su start up e non solo ) Il venture capital italiano, in particolare quello dei fondi di investimento non sempre è «virtuoso» Strategie di

PATENT BOX. a cura del dott. Umberto Zagarese. - aprile 2015 -

PATENT BOX a cura del dott. Umberto Zagarese - aprile 2015 - PATENT BOX Introduzione A partire dal 2015, i titolari di reddito d impresa possono optare per una tassazione agevolata, ai fini delle imposte

PATENT BOX a cura del dott. Umberto Zagarese - aprile 2015 - PATENT BOX Introduzione A partire dal 2015, i titolari di reddito d impresa possono optare per una tassazione agevolata, ai fini delle imposte

La tutela della proprietà intellettuale oltre al brevetto

IP Management @ Universities Istanbul, May 16 to 18, 2012 Albert Long Hall, BOGAZICI UNIVERSITY PROGETTO TARGET: START UP E PROPRIETÀ INTELLETTUALE TORINO, 14 MAGGIO 2014 La tutela della proprietà intellettuale

IP Management @ Universities Istanbul, May 16 to 18, 2012 Albert Long Hall, BOGAZICI UNIVERSITY PROGETTO TARGET: START UP E PROPRIETÀ INTELLETTUALE TORINO, 14 MAGGIO 2014 La tutela della proprietà intellettuale

Mercato di libera concorrenza: esigenze imprenditoriali e criticità

Marchi, modelli e brevetti per il rilancio delle imprese cremonesi nel mercato globale Cremona, Camera di Commercio Sala Mercanti, 24 Maggio 2012 invenzioni, modelli, design industriale, marchi, segreto

Marchi, modelli e brevetti per il rilancio delle imprese cremonesi nel mercato globale Cremona, Camera di Commercio Sala Mercanti, 24 Maggio 2012 invenzioni, modelli, design industriale, marchi, segreto

dottori commercialisti

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO. Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36 CHE COS E IL CREDITO DI IMPOSTA. Il credito d imposta è una sorta di buono che l impresa e/o il cittadino

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36 CHE COS E IL CREDITO DI IMPOSTA. Il credito d imposta è una sorta di buono che l impresa e/o il cittadino

OCCHIO AL DOWNLOAD E UPLOAD!!! DIRITTI DI PROPRIETA INDUSTRIALE TUTELANO ANCHE TE!!! BREVETTO, DIRITTI D AUTORE, MODELLI DI UTILITA

OCCHIO AL DOWNLOAD E UPLOAD!!! DIRITTI DI PROPRIETA INDUSTRIALE TUTELANO ANCHE TE!!! BREVETTO, DIRITTI D AUTORE, MODELLI DI UTILITA Cos' è la Proprietà intellettuale?? Settore del diritto che si riferisce

OCCHIO AL DOWNLOAD E UPLOAD!!! DIRITTI DI PROPRIETA INDUSTRIALE TUTELANO ANCHE TE!!! BREVETTO, DIRITTI D AUTORE, MODELLI DI UTILITA Cos' è la Proprietà intellettuale?? Settore del diritto che si riferisce

Marco Conte. L impegno del sistema camerale per le start up innovative

Marco Conte L impegno del sistema camerale per le start up innovative LE START UP INNOVATIVE E IL TERRITORIO Una start up innovativa di successo è una risorsa importante per il territorio in cui è localizzata,

Marco Conte L impegno del sistema camerale per le start up innovative LE START UP INNOVATIVE E IL TERRITORIO Una start up innovativa di successo è una risorsa importante per il territorio in cui è localizzata,

Suggerimenti operativi per

operativi per l adozione del Patent Box italiano Paolo Crippa - Gabriele Borasi Nov. 27, 2015 Patent BOX in sintesi Patent Box 4 BENEFICIO Reddito netto esente Art. (7) Patent BOX Formula generale Patent

operativi per l adozione del Patent Box italiano Paolo Crippa - Gabriele Borasi Nov. 27, 2015 Patent BOX in sintesi Patent Box 4 BENEFICIO Reddito netto esente Art. (7) Patent BOX Formula generale Patent

INVESTMENT COMPACT. Novità per PMI innovative. Unindustria 28 aprile 2015 1

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

Ing. Alessandro Galassi

Ing. Alessandro Galassi PGA S.r.l. Via Mascheroni, 31-20145 Milano (Italy) Tel: 02.91470892 / Fax: 02.91470900 milano@pga-ip.com 1) Valutazioni preliminari 2) Scelta dei territori di interesse 3) Scelta

Ing. Alessandro Galassi PGA S.r.l. Via Mascheroni, 31-20145 Milano (Italy) Tel: 02.91470892 / Fax: 02.91470900 milano@pga-ip.com 1) Valutazioni preliminari 2) Scelta dei territori di interesse 3) Scelta

L innovazione finanziata: strumenti di finanziamento della proprietà

L innovazione finanziata: strumenti di finanziamento della proprietà Inserire industriale Titolo Environment Park 26 settembre 2014 Rebecca Boasso Dragotti & Associati 20121 Milano Via Nino Bixio, 7 milano@dragotti.com

L innovazione finanziata: strumenti di finanziamento della proprietà Inserire industriale Titolo Environment Park 26 settembre 2014 Rebecca Boasso Dragotti & Associati 20121 Milano Via Nino Bixio, 7 milano@dragotti.com

Marco Conte. L impegno del sistema camerale per le start up innovative

Marco Conte L impegno del sistema camerale per le start up innovative LE START UP INNOVATIVE E IL TERRITORIO Una start up innovativa di successo è una risorsa importante per il territorio in cui è localizzata,

Marco Conte L impegno del sistema camerale per le start up innovative LE START UP INNOVATIVE E IL TERRITORIO Una start up innovativa di successo è una risorsa importante per il territorio in cui è localizzata,

IL PROGETTO D IMPRESA

Allegato E IL PROGETTO D IMPRESA (Il presente formulario deve essere compilato dettagliatamente in formato elettronico e successivamente stampato) L IDEA D IMPRESA Denominazione dell impresa. Nuova attività

Allegato E IL PROGETTO D IMPRESA (Il presente formulario deve essere compilato dettagliatamente in formato elettronico e successivamente stampato) L IDEA D IMPRESA Denominazione dell impresa. Nuova attività

Business plan. (schema di riferimento ) DENOMINAZIONE IMPRESA:

DENOMINAZIONE IMPRESA:") Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

Definizione. Art. 25.Start-Up innovativa e incubatore certificato:

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Marchi e brevetti: come tutelarsi consapevolmente Cuneo, 8 ottobre 2012

Marchi e brevetti: come tutelarsi consapevolmente Cuneo, 8 ottobre 2012 Proprietà industriale : strumento di valorizzazione dell innovazione e dell immagine aziendale Giancarlo Revelli revelli@studiotorta.it

Marchi e brevetti: come tutelarsi consapevolmente Cuneo, 8 ottobre 2012 Proprietà industriale : strumento di valorizzazione dell innovazione e dell immagine aziendale Giancarlo Revelli revelli@studiotorta.it

UNIVERSITÀ DEGLI STUDI DI TORINO DIVISIONE RICERCA E RELAZIONI INTERNAZIONALI

UNIVERSITÀ DEGLI STUDI DI TORINO DIVISIONE RICERCA E RELAZIONI INTERNAZIONALI Ufficio Brevetti e della Proprietà Intellettuale Via Bogino 9-10124 Torino Tel. 011-670.4374/4381/4170 Fax 011-670.4436 ufficio.brevetti@unito.it

UNIVERSITÀ DEGLI STUDI DI TORINO DIVISIONE RICERCA E RELAZIONI INTERNAZIONALI Ufficio Brevetti e della Proprietà Intellettuale Via Bogino 9-10124 Torino Tel. 011-670.4374/4381/4170 Fax 011-670.4436 ufficio.brevetti@unito.it

INFORMATIVA SULLE AZIONI ATTIVATE (B) Strumenti di Ingegneria Finanziaria nell ambito del PON R&C. Comitato di Sorveglianza 16 giugno g 2010 Roma

Strumenti di Ingegneria Finanziaria nell ambito del PON R&C. Comitato di Sorveglianza 16 giugno g 2010 Roma") Punto 5 dell ordine del giorno: INFORMATIVA SULLE AZIONI ATTIVATE (B) Strumenti di Ingegneria Finanziaria nell ambito del PON R&C (C) I nuovi bandi del MISE a valere sulla Legge 46/82 FIT Comitato di Sorveglianza

Punto 5 dell ordine del giorno: INFORMATIVA SULLE AZIONI ATTIVATE (B) Strumenti di Ingegneria Finanziaria nell ambito del PON R&C (C) I nuovi bandi del MISE a valere sulla Legge 46/82 FIT Comitato di Sorveglianza

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

di concerto con Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

La Proprietà Intellettuale Strategie di Protezione e valorizzazione

FACOLTÀ DI INGEGNERIA II 31 maggio 2011 La Proprietà Intellettuale Strategie di Protezione e valorizzazione Relatore: Ing. Giuseppe Quinterno Jacobacci & Partners S.p.A. 1 Proprietà Intellettuale e Industriale

FACOLTÀ DI INGEGNERIA II 31 maggio 2011 La Proprietà Intellettuale Strategie di Protezione e valorizzazione Relatore: Ing. Giuseppe Quinterno Jacobacci & Partners S.p.A. 1 Proprietà Intellettuale e Industriale

LEXIS-NEXIS PATENTS SEARCH FORM

1 LEXIS-NEXIS PATENTS SEARCH FORM Si accede al modulo Patents dal menù dall area di ricerca US Legal. Indicazioni generali sui brevetti e nomenclatura Il brevetto è un titolo giuridico rilasciato dall

1 LEXIS-NEXIS PATENTS SEARCH FORM Si accede al modulo Patents dal menù dall area di ricerca US Legal. Indicazioni generali sui brevetti e nomenclatura Il brevetto è un titolo giuridico rilasciato dall

Ecosistema delle startup innovative. Le novità, le speranze e le linee guida per il futuro

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Ecosistema delle startup innovative Le novità, le speranze e le linee guida per il futuro Alessandro Galli 17 Dicembre 2014 - Sala Convegni Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Ecosistema delle startup innovative Le novità, le speranze e le linee guida per il futuro Alessandro Galli 17 Dicembre 2014 - Sala Convegni Corso Europa,

UK: tassazione agevolata a chi deposita brevetti e conseguenze favorevoli per il mercato

UK: tassazione agevolata a chi deposita brevetti e conseguenze favorevoli per il mercato Marina Mauro 24 Settembre 2012 Salone della Proprietà Industriale INTRODUZIONE CHI SIAMO MURGITROYD & COMPANY è

UK: tassazione agevolata a chi deposita brevetti e conseguenze favorevoli per il mercato Marina Mauro 24 Settembre 2012 Salone della Proprietà Industriale INTRODUZIONE CHI SIAMO MURGITROYD & COMPANY è

PATENT FOR BEGINNERS. A cura dell avvocato MARIA LUISA MANIS

PATENT FOR BEGINNERS A cura dell avvocato MARIA LUISA MANIS INDICE 1 Che cosa è un Brevetto? 2 Cosa Garantisce un Brevetto d Invenzione? 3 Brevetto o Segreto Aziendale? 4 L imprenditore ha 2 alternative

PATENT FOR BEGINNERS A cura dell avvocato MARIA LUISA MANIS INDICE 1 Che cosa è un Brevetto? 2 Cosa Garantisce un Brevetto d Invenzione? 3 Brevetto o Segreto Aziendale? 4 L imprenditore ha 2 alternative

Strategie e modelli di innovazione delle imprese innovative della Provincia di Torino

XXXVI Conferenza Annuale AISRe Arcavacata di Rende (CS) Strategie e modelli di innovazione delle imprese innovative della Provincia di Torino Francesca Silvia Rota Dipartimento Ingegneria Gestionale e

XXXVI Conferenza Annuale AISRe Arcavacata di Rende (CS) Strategie e modelli di innovazione delle imprese innovative della Provincia di Torino Francesca Silvia Rota Dipartimento Ingegneria Gestionale e

Proprietà intellettuale nel VII Programma Quadro

Divisione Ricerca e Relazioni Internazionali Ufficio Brevetti e trasferimento tecnologico Proprietà intellettuale nel VII Programma Quadro Silvia Forno Giornate di Studio 2007 Spoleto, 29 marzo 2007 La

Divisione Ricerca e Relazioni Internazionali Ufficio Brevetti e trasferimento tecnologico Proprietà intellettuale nel VII Programma Quadro Silvia Forno Giornate di Studio 2007 Spoleto, 29 marzo 2007 La

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

Indice. Parte prima INVENZIONI E MODELLI INDUSTRIALI. Matteo Dragoni. Capitolo I Introduzione: il brevetto per invenzione in generale

Indice Parte prima INVENZIONI E MODELLI INDUSTRIALI Matteo Dragoni Capitolo I Introduzione: il brevetto per invenzione in generale 1. Cos è un brevetto per invenzione 15 2. Vantaggi e svantaggi della brevettazione

Indice Parte prima INVENZIONI E MODELLI INDUSTRIALI Matteo Dragoni Capitolo I Introduzione: il brevetto per invenzione in generale 1. Cos è un brevetto per invenzione 15 2. Vantaggi e svantaggi della brevettazione

BPER Banca per le imprese innovative. Giuseppe Lisi Firenze, 8 Giugno 2016

BPER Banca per le imprese innovative Giuseppe Lisi Firenze, 8 Giugno 2016 BPER Banca per le imprese innovative AGEVOLAZIONI CONTRIBUTIVE Contributi Regionali Bando Smart&Start Patent BOX AGEVOLAZIONI FISCALI

BPER Banca per le imprese innovative Giuseppe Lisi Firenze, 8 Giugno 2016 BPER Banca per le imprese innovative AGEVOLAZIONI CONTRIBUTIVE Contributi Regionali Bando Smart&Start Patent BOX AGEVOLAZIONI FISCALI

IL «PATENT BOX» E ALTRI INCENTIVI FISCALI PER LA PROMOZIONE DELLE ATTIVITA DI RICERCA E SVILUPPO

IL «PATENT BOX» E ALTRI INCENTIVI FISCALI PER LA PROMOZIONE DELLE ATTIVITA DI RICERCA E SVILUPPO BERGAMO, 22 MAGGIO 2015 4T-TECH TRANSFER THINK THANK-2 EDIZIONE Studio Lucchini LEGGE DI STABILITA 2015

IL «PATENT BOX» E ALTRI INCENTIVI FISCALI PER LA PROMOZIONE DELLE ATTIVITA DI RICERCA E SVILUPPO BERGAMO, 22 MAGGIO 2015 4T-TECH TRANSFER THINK THANK-2 EDIZIONE Studio Lucchini LEGGE DI STABILITA 2015

La disciplina fiscale delle Start-up

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PER UN RILANCIO DELLE PMI: STRUMENTI, FINANZIAMENTI, MERCATI ED INCENTIVI FISCALI La disciplina fiscale delle Start-up Dott. Attilio Picolli 7 Febbraio 2013,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PER UN RILANCIO DELLE PMI: STRUMENTI, FINANZIAMENTI, MERCATI ED INCENTIVI FISCALI La disciplina fiscale delle Start-up Dott. Attilio Picolli 7 Febbraio 2013,

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

Informazioni sul Conto economico

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

MARCHI KNOW-HOW BREVETTI E LICENSING

MARCHI KNOW-HOW BREVETTI E LICENSING V ed. 2011 C.Costa - M.C.Baldini - R. Plebani - 1 - Indice CAP. I IL PATRIMONIO TECNOLOGICO E COMMERCIALE DELL IMPRESA INDIRIZZI GENERALI PER LA SUA GESTIONE 1.1. Come

MARCHI KNOW-HOW BREVETTI E LICENSING V ed. 2011 C.Costa - M.C.Baldini - R. Plebani - 1 - Indice CAP. I IL PATRIMONIO TECNOLOGICO E COMMERCIALE DELL IMPRESA INDIRIZZI GENERALI PER LA SUA GESTIONE 1.1. Come

MARCHIO e BREVETTO. Alleanza delle Cooperative Italiane Imola Progetto Experiment Gennaio Febbraio 2016. Avv. Elena Menotti

MARCHIO e BREVETTO Alleanza delle Cooperative Italiane Imola Progetto Experiment Gennaio Febbraio 2016 DIRITTO DELLA PROPRIETA INTELLETTUALE Diritto della proprietà intellettuale ( in senso stretto ) -

MARCHIO e BREVETTO Alleanza delle Cooperative Italiane Imola Progetto Experiment Gennaio Febbraio 2016 DIRITTO DELLA PROPRIETA INTELLETTUALE Diritto della proprietà intellettuale ( in senso stretto ) -

L Aquila, 6 ottobre 2011 Relatore: Emanuele Montelione. Lexico, 2011 1

Come sfruttare la proprietà industriale L Aquila, 6 ottobre 2011 Relatore: Emanuele Montelione Lexico, 2011 1 Come si acquisisce la tecnologia Tramite contratto (cessione, licenza, contratto d opera) Tramite

Come sfruttare la proprietà industriale L Aquila, 6 ottobre 2011 Relatore: Emanuele Montelione Lexico, 2011 1 Come si acquisisce la tecnologia Tramite contratto (cessione, licenza, contratto d opera) Tramite

Circolare N.132 del 10 Ottobre 2014

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

Strumenti di valorizzazione e trasferimento della proprietà intellettuale Cagliari, 23 novembre 2015

Strumenti di valorizzazione e trasferimento della proprietà intellettuale Cagliari, 23 novembre 2015 1 copyright 2012 MI.TO. Technology S.r.l. - all rights reserved cover Sommario L utilizzo industriale

Strumenti di valorizzazione e trasferimento della proprietà intellettuale Cagliari, 23 novembre 2015 1 copyright 2012 MI.TO. Technology S.r.l. - all rights reserved cover Sommario L utilizzo industriale

La valorizzazione degli ASSET IMMATERIALI

La valorizzazione degli ASSET IMMATERIALI Introduzione alla Proprietà Intellettuale Proprietà Industriale: Marchi & Brevetti 1 Ing. Lino Fanella Outline Beni Immateriali / Asset Intangibili Proprietà Intellettuale

La valorizzazione degli ASSET IMMATERIALI Introduzione alla Proprietà Intellettuale Proprietà Industriale: Marchi & Brevetti 1 Ing. Lino Fanella Outline Beni Immateriali / Asset Intangibili Proprietà Intellettuale

La tutela della proprietà industriale per i prodotti vitivinicoli e le tecnologie enoalimentari

La tutela della proprietà industriale per i prodotti vitivinicoli e le tecnologie enoalimentari Relais San Maurizio Santo Stefano Belbo (Cn) Relatore: Paolo G. Rambelli 18 giugno 2015 Il Finanziamento

La tutela della proprietà industriale per i prodotti vitivinicoli e le tecnologie enoalimentari Relais San Maurizio Santo Stefano Belbo (Cn) Relatore: Paolo G. Rambelli 18 giugno 2015 Il Finanziamento

Iniziative a sostegno della proprietà intellettuale: nuovi Bandi CCIAA divicenza

REGISTRAZIONE DI MODELLO O COPYRIGHT? AGGIORNAMENTI SULLE PROTEZIONI DELLE CREAZIONI ORAFE 17 Gennaio 2007 Vicenza Orowinter Sala Trissino - Fiera di Vicenza Intervento dal titolo: Iniziative a sostegno

REGISTRAZIONE DI MODELLO O COPYRIGHT? AGGIORNAMENTI SULLE PROTEZIONI DELLE CREAZIONI ORAFE 17 Gennaio 2007 Vicenza Orowinter Sala Trissino - Fiera di Vicenza Intervento dal titolo: Iniziative a sostegno

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

DIVIDENDI, INTERESSI E ROYALTIES

DIVIDENDI, INTERESSI E ROYALTIES (Walter Andreoni) GALLERIA CIVICA D ARTE MODERNA Torino, 11 Gennaio 2006 Dividendi - In generale Tassazione in entrata (IRES, IRPEF); Tassazione in uscita (ritenuta alla

DIVIDENDI, INTERESSI E ROYALTIES (Walter Andreoni) GALLERIA CIVICA D ARTE MODERNA Torino, 11 Gennaio 2006 Dividendi - In generale Tassazione in entrata (IRES, IRPEF); Tassazione in uscita (ritenuta alla

All interno dei Progetti Integrati di Filiera (PIF) Settore Zootecnico: Carni Bovine

Settore Zootecnico: Carni Bovine") Programma di Sviluppo Rurale 2007/2013 Reg. (CE) 1698/2005 Regione Toscana Bando Misura 121 Ammodernamento aziende agricole All interno dei Progetti Integrati di Filiera (PIF) Settore Zootecnico: Carni

Programma di Sviluppo Rurale 2007/2013 Reg. (CE) 1698/2005 Regione Toscana Bando Misura 121 Ammodernamento aziende agricole All interno dei Progetti Integrati di Filiera (PIF) Settore Zootecnico: Carni

Corso accordi e reti Lezione III Ricevimento venerdì ore 12:00 via Acton michele.simoni@uniparthenope.it. Corso Accordi e Reti Prof.

Corso accordi e reti Lezione III Ricevimento venerdì ore 12:00 via Acton michele.simoni@uniparthenope.it Le reti burocratiche e le reti proprietarie RETI BUROCRATICHE Reti regolate da contratti di scambio

Corso accordi e reti Lezione III Ricevimento venerdì ore 12:00 via Acton michele.simoni@uniparthenope.it Le reti burocratiche e le reti proprietarie RETI BUROCRATICHE Reti regolate da contratti di scambio

La gestione strategica dell innovazione

La gestione strategica dell innovazione cosa, quando e come brevettare per creare vantaggi competitivi nel tempo Ing. Andrea Soldatini Pistoia 25 giugno 2015 Come tutelarsi con successo? ASSICURANDOSI

La gestione strategica dell innovazione cosa, quando e come brevettare per creare vantaggi competitivi nel tempo Ing. Andrea Soldatini Pistoia 25 giugno 2015 Come tutelarsi con successo? ASSICURANDOSI

COME SI REALIZZA INNOVAZIONE ATTRAVERSO LA RICERCA CHIMICA? Consiste nella valutazione dei costibenefici

COME SI REALIZZA INNOVAZIONE ATTRAVERSO LA RICERCA CHIMICA? A Flusso di attività B - INPUT C Descrizione dell attività D RISULTATO E - SISTEMA PROFESSIONALE 0. Domanda di innovazione nella Ricerca e nella

COME SI REALIZZA INNOVAZIONE ATTRAVERSO LA RICERCA CHIMICA? A Flusso di attività B - INPUT C Descrizione dell attività D RISULTATO E - SISTEMA PROFESSIONALE 0. Domanda di innovazione nella Ricerca e nella

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

Modulo I. L Economia dell Azienda

Dipartimento di Giurisprudenza Corso di Ragioneria generale ed applicata Prof.ssa Anna Lucia Muserra Modulo I. L Economia dell Azienda A.A. 2013/2014 Ogni azienda può essere osservata come un sistema di

Dipartimento di Giurisprudenza Corso di Ragioneria generale ed applicata Prof.ssa Anna Lucia Muserra Modulo I. L Economia dell Azienda A.A. 2013/2014 Ogni azienda può essere osservata come un sistema di

Finanziamenti alle Imprese Regionali Statali Comunitari

Finanziamenti alle Imprese Regionali Statali Comunitari Gli incentivi alle imprese si differenziano in: Incentivi automatici Incentivi valutativi Rufind Engineering s.r.l. 2 Si possono avere le seguenti

Finanziamenti alle Imprese Regionali Statali Comunitari Gli incentivi alle imprese si differenziano in: Incentivi automatici Incentivi valutativi Rufind Engineering s.r.l. 2 Si possono avere le seguenti

LEGGE DI STABILITÀ E PATENT BOX : LA TASSAZIONE AGEVOLATA PER MARCHI E BREVETTI

LEGGE DI STABILITÀ E PATENT BOX : LA TASSAZIONE AGEVOLATA PER MARCHI E BREVETTI di Marco Bargagli* Negli ultimi anni stiamo assistendo ad un notevole processo di globalizzazione ed armonizzazione dei mercati,

LEGGE DI STABILITÀ E PATENT BOX : LA TASSAZIONE AGEVOLATA PER MARCHI E BREVETTI di Marco Bargagli* Negli ultimi anni stiamo assistendo ad un notevole processo di globalizzazione ed armonizzazione dei mercati,

ITALIAN PATENT BOX. Aspetti tax e IP. Avv. Roberto Valenti e Avv. Antonio Tomassini Palazzo Isimbardi 1 aprile 2014

ITALIAN PATENT BOX Aspetti tax e IP Avv. Roberto Valenti e Avv. Antonio Tomassini Palazzo Isimbardi 1 aprile 2014 L'Europa e l'innovazione Dal report "Intellectual property rights intensive industries:

ITALIAN PATENT BOX Aspetti tax e IP Avv. Roberto Valenti e Avv. Antonio Tomassini Palazzo Isimbardi 1 aprile 2014 L'Europa e l'innovazione Dal report "Intellectual property rights intensive industries:

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

La riduzione della pressione fiscale sulle imprese. Dott. Alessandro Cotto

La riduzione della pressione fiscale sulle imprese Dott. Alessandro Cotto DETRAZIONI PER IMMOBILI Detrazione per il risparmio energetico: anno 2015; detrazione del 65%. Detrazione per le ristrutturazioni

La riduzione della pressione fiscale sulle imprese Dott. Alessandro Cotto DETRAZIONI PER IMMOBILI Detrazione per il risparmio energetico: anno 2015; detrazione del 65%. Detrazione per le ristrutturazioni

ALLEGATO C6. PIANO DI INVESTIMENTO PROGETTI DI COMPLETAMENTO DELLA FILIERA SCHEDA 5 Art. 13 comma 12 lett. a

ALLEGATO C6 PIANO DI INVESTIMENTO PROGETTI DI COMPLETAMENTO DELLA FILIERA SCHEDA 5 Art. 13 comma 12 lett. a 1. DATI IMPRESA RICHIEDENTE Denominazione o Ragione Sociale Sede Legale Partita Iva Regime contabile

ALLEGATO C6 PIANO DI INVESTIMENTO PROGETTI DI COMPLETAMENTO DELLA FILIERA SCHEDA 5 Art. 13 comma 12 lett. a 1. DATI IMPRESA RICHIEDENTE Denominazione o Ragione Sociale Sede Legale Partita Iva Regime contabile

PIANO D'IMPRESA. - il valore del patrimonio netto rispetto all'investimento complessivo; (*)

") (fac - simile) PIANO D'IMPRESA I. Notizie sull'impresa 1. Forma Giuridica 2. Anno di costituzione 3. Capitale sociale 4. Capitale netto 5. Tipologia di attività: (indicare il codice Istat/ATECO 2002) 7.

(fac - simile) PIANO D'IMPRESA I. Notizie sull'impresa 1. Forma Giuridica 2. Anno di costituzione 3. Capitale sociale 4. Capitale netto 5. Tipologia di attività: (indicare il codice Istat/ATECO 2002) 7.

SCHEDA BANDO BANDO PER LA CONCESSIONE DI AGEVOLAZIONI ALLE IMPRESE PER FAVORIRE LA REGISTRAZIONE DI MARCHI COMUNITARI E INTERNAZIONALI - MARCHI+2

BANDO PER LA CONCESSIONE DI AGEVOLAZIONI ALLE IMPRESE PER FAVORIRE LA REGISTRAZIONE DI MARCHI COMUNITARI E INTERNAZIONALI - MARCHI+2 ID Bando Tempistica Oggetto Territorio di riferimento Soggetti proponenti

BANDO PER LA CONCESSIONE DI AGEVOLAZIONI ALLE IMPRESE PER FAVORIRE LA REGISTRAZIONE DI MARCHI COMUNITARI E INTERNAZIONALI - MARCHI+2 ID Bando Tempistica Oggetto Territorio di riferimento Soggetti proponenti

1. Condizioni, requisiti e deroghe

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

Roma, 28/4/2008 All. 1

Roma, 28/4/2008 All. 1 Legge 23 dicembre 1996, n. 662 (art. 2, comma 100, lett. a) Misure di razionalizzazione della finanza pubblica Fondo di garanzia per le PMI Sezione ORDINARIA Beneficiari Questo strumento

Roma, 28/4/2008 All. 1 Legge 23 dicembre 1996, n. 662 (art. 2, comma 100, lett. a) Misure di razionalizzazione della finanza pubblica Fondo di garanzia per le PMI Sezione ORDINARIA Beneficiari Questo strumento

Il nuovo regime del Patent Box nell ordinamento fiscale italiano

www.pwc.com Il nuovo regime del Patent Box nell ordinamento fiscale italiano 21 ottobre 2015 Dott. Gianni Colucci Il Patent Box introduzione (1/3) A decorrere dal "periodo d'imposta successivo a quello

www.pwc.com Il nuovo regime del Patent Box nell ordinamento fiscale italiano 21 ottobre 2015 Dott. Gianni Colucci Il Patent Box introduzione (1/3) A decorrere dal "periodo d'imposta successivo a quello

POLICY DELLA FONDAZIONE CARIPLO IN TEMA DI TUTELA DELLA PROPRIETA INTELLETTUALE

1 POLICY DELLA FONDAZIONE CARIPLO IN TEMA DI TUTELA DELLA PROPRIETA INTELLETTUALE VADEMECUM / FAQ 1. Per innovazione si intende qualsiasi risultato delle attività di ricerca afferente al progetto oggetto

1 POLICY DELLA FONDAZIONE CARIPLO IN TEMA DI TUTELA DELLA PROPRIETA INTELLETTUALE VADEMECUM / FAQ 1. Per innovazione si intende qualsiasi risultato delle attività di ricerca afferente al progetto oggetto

INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE

INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE Università degli Studi Milano-Bicocca, 15 Settembre 2015 Agenda 1

INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE Università degli Studi Milano-Bicocca, 15 Settembre 2015 Agenda 1

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

BPER per le imprese innovative Il ruolo degli intermediari finanziari regionali ed interregionali

BPER per le imprese innovative Il ruolo degli intermediari finanziari regionali ed interregionali Giuseppe Lisi Milano, 18 Novembre 2015 BPER per le imprese innovative AGEVOLAZIONI CONTRIBUTIVE AGEVOLAZIONI

BPER per le imprese innovative Il ruolo degli intermediari finanziari regionali ed interregionali Giuseppe Lisi Milano, 18 Novembre 2015 BPER per le imprese innovative AGEVOLAZIONI CONTRIBUTIVE AGEVOLAZIONI

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

I progetti di Ricerca e Sviluppo congiunti italo-israeliani possono essere presentati, nelle seguenti aree, come indicato nell Art.

BANDO PER LA RACCOLTA DI PROGETTI CONGIUNTI DI RICERCA PER L ANNO 2013, SULLA BASE DELL ACCORDO DI COOPERAZIONE NEL CAMPO DELLA RICERCA E DELLO SVILUPPO INDUSTRIALE, SCIENTIFICO E TECNOLOGICO TRA ITALIA

BANDO PER LA RACCOLTA DI PROGETTI CONGIUNTI DI RICERCA PER L ANNO 2013, SULLA BASE DELL ACCORDO DI COOPERAZIONE NEL CAMPO DELLA RICERCA E DELLO SVILUPPO INDUSTRIALE, SCIENTIFICO E TECNOLOGICO TRA ITALIA

CENTRO STUDI CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

OPEN INNOVATION E FINANZIAMENTI PER LE PMI

OPEN INNOVATION E FINANZIAMENTI PER LE PMI Cosa si intende per Open Innovation Angela Rotellini, LIUC Università Cattaneo Lomazzo, 22 Aprile 2015 Agenda Definizione di Open Innovation I vantaggi dell Open

OPEN INNOVATION E FINANZIAMENTI PER LE PMI Cosa si intende per Open Innovation Angela Rotellini, LIUC Università Cattaneo Lomazzo, 22 Aprile 2015 Agenda Definizione di Open Innovation I vantaggi dell Open

Agevolazioni a supporto dell internazionalizzazione. Brescia, 5 novembre 2015

Agevolazioni a supporto dell internazionalizzazione Brescia, 5 novembre 2015 2 Agevolazioni a supporto dell internazionalizzazione Contributi a fondo perduto Voucher Export Manager Campo Libero Bando Reti

Agevolazioni a supporto dell internazionalizzazione Brescia, 5 novembre 2015 2 Agevolazioni a supporto dell internazionalizzazione Contributi a fondo perduto Voucher Export Manager Campo Libero Bando Reti

I progetti di Ricerca e Sviluppo congiunti italo-israeliani possono essere presentati, nelle seguenti aree, come indicato nell Art.

BANDO PER LA RACCOLTA DI PROGETTI CONGIUNTI DI RICERCA PER L ANNO 2014, SULLA BASE DELL ACCORDO DI COOPERAZIONE NEL CAMPO DELLA RICERCA E DELLO SVILUPPO INDUSTRIALE, SCIENTIFICO E TECNOLOGICO TRA ITALIA

BANDO PER LA RACCOLTA DI PROGETTI CONGIUNTI DI RICERCA PER L ANNO 2014, SULLA BASE DELL ACCORDO DI COOPERAZIONE NEL CAMPO DELLA RICERCA E DELLO SVILUPPO INDUSTRIALE, SCIENTIFICO E TECNOLOGICO TRA ITALIA

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

OSSERVATORIO NAZIONALE SUL TRASPORTO MERCI E LA LOGISTICA

OSSERVATORIO NAZIONALE SUL TRASPORTO MERCI E LA LOGISTICA (primo anno) Rapporto finale Roma, luglio 2003 INDICE Introduzione Pag. 1 Capitolo 1 La costruzione di una Banca Dati sulla mobilità e la logistica

OSSERVATORIO NAZIONALE SUL TRASPORTO MERCI E LA LOGISTICA (primo anno) Rapporto finale Roma, luglio 2003 INDICE Introduzione Pag. 1 Capitolo 1 La costruzione di una Banca Dati sulla mobilità e la logistica

REGOLAMENTO PER IL FUNZIONAMENTO DEL NETWORK AGENZIA PER L INNOVAZIONE. Art. 1 Finalità

REGOLAMENTO PER IL FUNZIONAMENTO DEL NETWORK AGENZIA PER L INNOVAZIONE Art. 1 Finalità 1. E costituito il Network-Agenzia per l Innovazione per accrescere professionalità e capacità di intervento degli

REGOLAMENTO PER IL FUNZIONAMENTO DEL NETWORK AGENZIA PER L INNOVAZIONE Art. 1 Finalità 1. E costituito il Network-Agenzia per l Innovazione per accrescere professionalità e capacità di intervento degli

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive SOGGETTI BENEFICIARI Possono beneficiare delle agevolazioni le start-up innovative*: a) Costituite

BANDO SMART & START AGEVOLAZIONI A FAVORE DELLE START-UP INNOVATIVE Dr. MISE del 24/09/2014 e successive SOGGETTI BENEFICIARI Possono beneficiare delle agevolazioni le start-up innovative*: a) Costituite

Imprese innovative Walter Rotondaro Walter Rotondaro dottore commercialista

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

Imprese innovative A cura di: Walter Rotondaro Dottore Commercialista Politecnico di Torino 23 novembre 2012 Quadro normativo DECRETO-LEGGE 18 ottobre 2012, n. 179 Articoli 25-32 in vigore dal 20 ottobre

REGOLAMENTO DI ATENEO IN MATERIA DI INVENZIONI CONSEGUITE DA PERSONALE DELL'UNIVERSITÀ DEGLI STUDI DEL MOLISE

REGOLAMENTO DI ATENEO IN MATERIA DI INVENZIONI CONSEGUITE DA PERSONALE DELL'UNIVERSITÀ DEGLI STUDI DEL MOLISE ART. 1 Oggetto della disciplina 1. Sono disciplinate dal presente Regolamento le invenzioni

REGOLAMENTO DI ATENEO IN MATERIA DI INVENZIONI CONSEGUITE DA PERSONALE DELL'UNIVERSITÀ DEGLI STUDI DEL MOLISE ART. 1 Oggetto della disciplina 1. Sono disciplinate dal presente Regolamento le invenzioni

La politica industriale si è sviluppata in Italia in un progressivo allargamento del campo di intervento, passando dalla impresa al settore, dal

La politica industriale si è sviluppata in Italia in un progressivo allargamento del campo di intervento, passando dalla impresa al settore, dal settore al distretto e dal distretto alla filiera. Nella

La politica industriale si è sviluppata in Italia in un progressivo allargamento del campo di intervento, passando dalla impresa al settore, dal settore al distretto e dal distretto alla filiera. Nella

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti