Esercitazione di Marketing. Metodo del costo pieno Break Even Point

|

|

|

- Annabella Paolini

- 6 anni fa

- Visualizzazioni

Transcript

1 Esercitazione di Marketing Metodo del costo pieno Break Even Point 15/04/2013

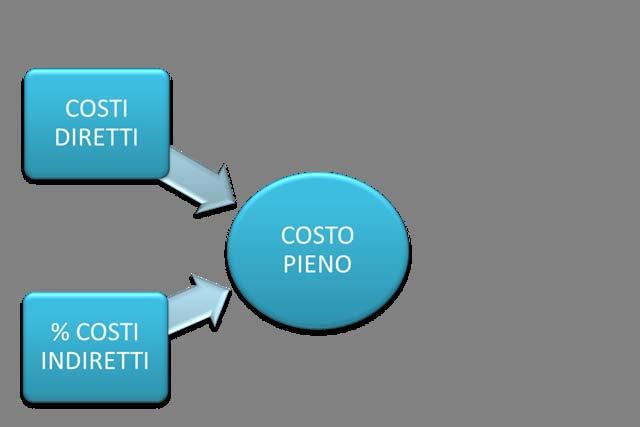

2 Metodo del costo pieno Direttamente imputabili all output Quota dei costi indiretti imputabili all output calcolata in base alle vendite stimate

3 Metodo del costo pieno

4 Break Even Point

5 Costi fissi

6 Costi variabili

7 Costi totali (CF+CV)

8 Ricavi totali

9 Break Even Point

10 Break Even Point

(P CVu) Q (P CVu) = CFt (P CVu) (P CVu) Q = CF")

11 Calcolo del Break Even Point RICAVI TOTALI = COSTI TOTALI Q x P = CVt + CFt Q x P = Q x CVu + CFt Q x P Q x CVu = CFt Q (P CVu) = CFt Q (P CVu) = CFt (P CVu) (P CVu) Q (P CVu) = CFt (P CVu) (P CVu) Q = CF P CVu

12 Esercizio n 1 L azienda Silver Pam, produttore di padelle, ha deciso di introdurre nella propria gamma una nuova linea di pentole composta inizialmente da due modelli: PT500, pentola tradizionale da 5 litri e PAP400, pentola a pressione da 4 litri. Il responsabile della linea intende fissare il prezzo di vendita dei due nuovi modelli utilizzando il metodo del costo pieno. La linea di pentole presenta la seguente struttura di costo: PT 500 PAP 400 Costi variabili unitari (materie prime, lavoro) 4,50 10,50 Costi fissi diretti (macchinari e impianti) Costi fissi indiretti (amministrazione) Considerando che la direzione generale ha assegnato al responsabile marketing come obiettivo un risultato operativo sugli investimenti pari al 10% e che le previsioni di vendita dei nuovi modelli sono pari a unità per le PT500 e unità per le PAP400, calcolare il prezzo di vendita dei due nuovi modelli utilizzando il metodo del costo pieno.

13 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Costi variabili unitari 4, Costi fissi diretti Costi fissi indiretti Margine di profitto 10 % 10 %

14 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Valore % delle vendite del prodotto?????? Costi variabili unitari 4, Costi variabili totali?????? Costi fissi diretti Costi fissi indiretti Costi fissi indiretti ripartiti?????? Costi fissi totali?????? Costi totali?????? Margine di profitto % Prezzo di vendita??????

15 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 Vendite attese PT 500 PAP = Vendite attese (unità) Vendite attese PAP 400 = Valore % delle vendite del prodotto??? =??? Costi variabili unitari 4,50 Vendite attese totali = Costi variabili totali??? % vendite PT 500??? Costi fissi diretti : = x : 100 Costi fissi indiretti X = X 100 / ,21 % Costi fissi indiretti ripartiti?????? Costi fissi totali??? % vendite PAP 400??? Costi totali??? : = x : 100??? X = X 100 / Margine di profitto 10 33,79 % 10 % Prezzo di vendita??????

16 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Valore % delle vendite del prodotto 66,21 % 33,79% Costi variabili unitari 4,50 CV tot = CV unitario X quantità Costi variabili totali??? CV tot PT 500 = 4,50 X??? Costi fissi diretti Costi fissi indiretti CV tot PAP 400 = 10,50 X Costi fissi indiretti ripartiti??? ??? Costi fissi totali?????? Costi totali?????? Margine di profitto % Prezzo di vendita??????

17 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Valore % delle vendite del prodotto 66,21 % 33,79% Costi variabili unitari 4, CF indiretti PT 500 (66,21) Costi variabili totali??? ( *66,21)/100 =??? Costi fissi diretti Costi fissi indiretti CF indiretti PAP 400 (33,79) ( *33,79)/100 = Costi fissi indiretti ripartiti??? Costi fissi totali?????? Costi totali?????? Margine di profitto % Prezzo di vendita??????

18 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Valore % delle vendite del prodotto 66,21 % CF tot PT 500: 33,79% Costi variabili unitari 4,50 CF diretti + CF indiretti = Costi variabili totali??? ??? Costi fissi diretti Costi fissi indiretti CF tot PAP 400: CF diretti + CF indiretti Costi fissi indiretti ripartiti ??? = Costi fissi totali??? ??? Costi totali?????? Margine di profitto % Prezzo di vendita??????

19 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Valore % delle vendite del prodotto 66,21 % CT = CF tot + CV 33,79% tot Costi variabili unitari 4, CT PT 500: Costi variabili totali??? ??? = Costi fissi diretti Costi fissi indiretti CT PAP 400: Costi fissi indiretti ripartiti ??? = Costi fissi totali??? ??? Costi totali?????? Margine di profitto % Prezzo di vendita??????

20 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Valore % delle vendite del prodotto 66,21 % 33,79 % Costi variabili unitari 4, Costi variabili totali Costi fissi diretti Costi fissi indiretti Costi fissi indiretti ripartiti Costi fissi totali Costi totali Margine di profitto % Prezzo di vendita??????

21 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto Prezzo di vendita = CT + % PT 500 profitto PAP 400 Vendite attese (unità) Prezzo PT 500 Valore % delle vendite del prodotto 66,21 % %( ) 33,79 % = Costi variabili unitari 4, = ,10 Costi variabili totali ,10/ = Costi fissi diretti , Costi fissi indiretti Prezzo PAP 400 Costi fissi indiretti ripartiti %( ) = Costi fissi totali , = Costi totali , ,90/ = Margine di profitto 10 32,76 10 % Prezzo di vendita??????

22 Esercizio n 1 Prezzo di vendita = Costi totali + % Margine di profitto PT 500 PAP 400 Vendite attese (unità) Valore % delle vendite del prodotto 66,21 % 33,79 % Costi variabili unitari 4, Costi variabili totali Costi fissi diretti Costi fissi indiretti Costi fissi indiretti ripartiti Costi fissi totali Costi totali Margine di profitto % Prezzo di vendita 13,98 32,76

4,50 10,50 Costi fissi totali 197.831 237.")

23 Esercizio n 1 Con i dati a disposizione calcolare il punto di pareggio per ciascun prodotto e rappresentare graficamente il break even point. PT 500 PAP 400 Costi variabili unitari (materie prime, lavoro) 4,50 10,50 Costi fissi totali Prezzo di vendita 13,98 32,76

24 Esercizio n 1 Punto di pareggio = costi fissi prezzo costi variabili unitari PT 500: ,98 4,50 = PAP 400: ,76 10,50 =

25 Esercizio n 1 PT 500 Ricavi totali PUNTO DI PAREGGIO Costi totali Costi fissi Costi variabili

26 Esercizio n 1 PAP 400 Ricavi totali Costi totali PUNTO DI PAREGGIO Costi variabili Costi fissi

27 Esercizio n 2 Nel distretto del mobile di Pordenone operano due principali imprese concorrenti, che presentano una struttura produttiva molto diversa: l azienda Cookies ha effettuato notevoli investimenti in impianti mentre l azienda Kitchy ha scelto di decentrare all esterno la maggior parte delle attività. Le rispettive strutture di costo sono le seguenti: Cookies Kitchy Costo unitario materie prime e semilavorati Costi di amministrazione Impianti e macchinari Costi generali di marketing Volume di vendita Considerando che in media nel settore del mobile il risultato operativo sugli investimenti èpari al 21%, calcolare il prezzo di vendita dei due nuovi modelli utilizzando il metodo del costo pieno. Rappresentare graficamente i risultati ottenuti e commentare la struttura dei costi delle due imprese.

28 Esercizio n 2 CV tot = 3720*2560 = CF tot = = COOKIES = (costo pieno) /2560 = 4.878,6 (costo pieno unitario) 4.878, ,506= (prezzo di vendita) KITCHY CV tot = 4.554*4130 = CF tot = = = (costo pieno) /4130 = 5.068,41 (costo pieno unitario) 5.068, ,37 = 6.132,78 (prezzo di vendita)

29 Esercizio n 2 COOKIES PUNTO DI PAREGGIO = 1.368,68

30 Esercizio n 2 KITCHY PUNTO DI PAREGGIO = 1.345,68

DIRECT E FULL COSTING

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

A A. Bep, reddito atteso? Paola DE BERNARDI

A A Bep, reddito atteso? Paola DE BERNARDI Torino, 26 febbraio 2009 1 percorso della lezione... Bea: le le simulazioni Costi fissi e variabili La BEA: il il contesto 2 IL CONTROLLO DI GESTIONE E : 3 E

A A Bep, reddito atteso? Paola DE BERNARDI Torino, 26 febbraio 2009 1 percorso della lezione... Bea: le le simulazioni Costi fissi e variabili La BEA: il il contesto 2 IL CONTROLLO DI GESTIONE E : 3 E

Corso di «Ingegneria d Impresa» E#6 «Esercitazione relativa al Modulo 6»

Università del SALENTO - Facoltà di INGEGNERIA - Corso di Laurea in Ingegneria Civile (2017/2018) Corso di «Ingegneria d Impresa» E#6 «Esercitazione relativa al Modulo 6» Alessandro MARGHERITA ESERCIZIO

Università del SALENTO - Facoltà di INGEGNERIA - Corso di Laurea in Ingegneria Civile (2017/2018) Corso di «Ingegneria d Impresa» E#6 «Esercitazione relativa al Modulo 6» Alessandro MARGHERITA ESERCIZIO

Esercitazione sui costi

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

Capitolo Analisi economiche per il controllo di gestione. Programmazione e Controllo Prof. Federico Verrucchi

Capitolo 2 10-18 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi Le configurazioni di costo Una volta compreso secondo quali prospettive possono essere

Capitolo 2 10-18 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi Le configurazioni di costo Una volta compreso secondo quali prospettive possono essere

Costi fissi, costi variabili, punto di pareggio e diagramma di redditività

Cognome... Nome... Classe... Data... Costi fissi, costi variabili, punto di pareggio e diagramma di redditività Correlazione 1 Associa ciascun costo alla relativa tipologia. 1. Costo delle lavorazioni

Cognome... Nome... Classe... Data... Costi fissi, costi variabili, punto di pareggio e diagramma di redditività Correlazione 1 Associa ciascun costo alla relativa tipologia. 1. Costo delle lavorazioni

Corso di «Ingegneria Economica» Sessione #E.6 «Attività Applicative relative al Modulo #6»

Università del SALENTO - Facoltà di INGEGNERIA Corso di Laurea in Ingegneria Civile A.A. 2016/2017 Corso di «Ingegneria Economica» Sessione #E.6 «Attività Applicative relative al Modulo #6» Dott. Alessandro

Università del SALENTO - Facoltà di INGEGNERIA Corso di Laurea in Ingegneria Civile A.A. 2016/2017 Corso di «Ingegneria Economica» Sessione #E.6 «Attività Applicative relative al Modulo #6» Dott. Alessandro

Il margine di contribuzione e le relazioni fra reddito e volume

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Il margine di contribuzione e le relazioni fra reddito e volume

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Il Break Even Point (b.e.p.)

") Prof. Sartirana Il Break Even Point (b.e.p.) E un analisi grafica e matematica della redditività della produzione aziendale E un analisi che riguarda il breve periodo Prevede che l azienda abbia la possibilità

Prof. Sartirana Il Break Even Point (b.e.p.) E un analisi grafica e matematica della redditività della produzione aziendale E un analisi che riguarda il breve periodo Prevede che l azienda abbia la possibilità

Università degli Studi della Tuscia Viterbo -!!Corso di Economia aziendale!!!!!a.a !

32 Diagramma di redditività: il grafico R, C Si tratta di un equilibrio tra costi e ricavi (loro pareggio), ma in esso l azienda non raggiunge il cosiddetto equilibrio economico, che si ha quando i ricavi,

32 Diagramma di redditività: il grafico R, C Si tratta di un equilibrio tra costi e ricavi (loro pareggio), ma in esso l azienda non raggiunge il cosiddetto equilibrio economico, che si ha quando i ricavi,

Corso di Programmazione & Controllo Lez. 2

Corso di Programmazione & Controllo Lez. 2 Docente: Alessandro Scaletti L Analisi Costi-Volumi-Risultati (C-V-R) Costi Ricavi RT = p. Q CT = CF + v. Q RT = CT CVT = v. Q CFT Q* Q CVT = = costo Costo variabile

Corso di Programmazione & Controllo Lez. 2 Docente: Alessandro Scaletti L Analisi Costi-Volumi-Risultati (C-V-R) Costi Ricavi RT = p. Q CT = CF + v. Q RT = CT CVT = v. Q CFT Q* Q CVT = = costo Costo variabile

Economia Aziendale. Modelli e misure: costi e BEP. Lezione 19

Economia Aziendale Modelli e misure: costi e BEP Lezione 19 BEP il modello del punto di pareggio Prof. Paolo Di Marco Break Even Analisys Quando sia possibile distinguere senza notevole arbitrio i costi

Economia Aziendale Modelli e misure: costi e BEP Lezione 19 BEP il modello del punto di pareggio Prof. Paolo Di Marco Break Even Analisys Quando sia possibile distinguere senza notevole arbitrio i costi

Il candidato, ipotizzando, dove necessario, un criterio di riparto adeguato, determini:

Le informazioni desunte dall analisi dei costi pieni e da quella dei costi diretti portano a conclusioni e decisioni differenti. Lo studente, dopo aver descritto i sistemi di contabilità a costi pieni

Le informazioni desunte dall analisi dei costi pieni e da quella dei costi diretti portano a conclusioni e decisioni differenti. Lo studente, dopo aver descritto i sistemi di contabilità a costi pieni

IL PREZZO. Def.: Parte principale dell onere sopportato dal consumatore per il soddisfacimento di un determinato bene.

LA POLITICA DI PREZZO IL PREZZO Def.: Parte principale dell onere sopportato dal consumatore per il soddisfacimento di un determinato bene. Il prezzo, rappresenta, quindi, il misuratore del sacrificio

LA POLITICA DI PREZZO IL PREZZO Def.: Parte principale dell onere sopportato dal consumatore per il soddisfacimento di un determinato bene. Il prezzo, rappresenta, quindi, il misuratore del sacrificio

Tipologie di COSTI POLITICHE. Variabile / Fisso Unitario / Totale Diretto / Indiretto. Sopracosto Sottocosto

Tipologie di COSTI Variabile / Fisso Unitario / Totale Diretto / Indiretto Sopracosto Sottocosto POLITICHE 1 Strategie di prezzo per la fase di lancio PENETRAZIONE Si valuta che stabilire un prezzo basso

Tipologie di COSTI Variabile / Fisso Unitario / Totale Diretto / Indiretto Sopracosto Sottocosto POLITICHE 1 Strategie di prezzo per la fase di lancio PENETRAZIONE Si valuta che stabilire un prezzo basso

Un esercizio sulle configurazioni di costo

Un esercizio sulle configurazioni di costo La Bike Srl è un azienda operante nel settore della produzione di biciclette sportive e per il tempo libero. Attualmente l azienda realizza tre prodotti: ALFA

Un esercizio sulle configurazioni di costo La Bike Srl è un azienda operante nel settore della produzione di biciclette sportive e per il tempo libero. Attualmente l azienda realizza tre prodotti: ALFA

Le potenzialità economico-strutturali dell impresa: l analisi del punto di pareggio

Anno Accademico 2012-2013 Università degli Studi di Napoli Federico II Facoltà di Scienze MM.FF.NN Corso di Laurea in Informatica Corso di Economia e Organizzazione Aziendale Le potenzialità economico-strutturali

Anno Accademico 2012-2013 Università degli Studi di Napoli Federico II Facoltà di Scienze MM.FF.NN Corso di Laurea in Informatica Corso di Economia e Organizzazione Aziendale Le potenzialità economico-strutturali

CL Produzioni Animali

CL Produzioni Animali Anno Accademico 2013-14 Beak Even Point l analisi del punto di pareggio: introduzione - è una delle più significative applicazioni della contabilità analitica* - analisi dei costi-ricavi

CL Produzioni Animali Anno Accademico 2013-14 Beak Even Point l analisi del punto di pareggio: introduzione - è una delle più significative applicazioni della contabilità analitica* - analisi dei costi-ricavi

ESERCIZI. MDC e BEP Margine di Sicurezza Leva Operativa. Giulia Rita Biavati Docente responsabile: Emidia Vagnoni

ESERCIZI MDC e BEP Margine di Sicurezza Leva Operativa Giulia Rita Biavati Docente responsabile: Emidia Vagnoni LE CLASSIFICAZIONI DI COSTO VARIABILITA RISPETTO AL LIVELLO DI ATTIVITA ATTRIBUZIONE ALL

ESERCIZI MDC e BEP Margine di Sicurezza Leva Operativa Giulia Rita Biavati Docente responsabile: Emidia Vagnoni LE CLASSIFICAZIONI DI COSTO VARIABILITA RISPETTO AL LIVELLO DI ATTIVITA ATTRIBUZIONE ALL

ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini. Gli scostamenti dei costi diretti di produzione. Gli scostamenti dei costi diretti di produzione

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Gli scostamenti dei costi diretti di produzione Lo scostamento

SISTEMI DI PROGRAMMAZIONE E CONTROLLO ANALISI DEGLI SCOSTAMENTI Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Gli scostamenti dei costi diretti di produzione Lo scostamento

Marketing avanzato per i beni e i servizi. Prof. Nicola Cobelli

Marketing avanzato per i beni e i servizi Prof. Nicola Cobelli Il PRICING (cap. 15) PREZZO Espressione monetaria del valore. Può essere definito come il rapporto che indica l ammontare della moneta necessaria

Marketing avanzato per i beni e i servizi Prof. Nicola Cobelli Il PRICING (cap. 15) PREZZO Espressione monetaria del valore. Può essere definito come il rapporto che indica l ammontare della moneta necessaria

Economia e Gestione delle Imprese Parte IV Il marketing

Economia e Gestione delle Imprese Parte IV Il marketing A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Il concetto di marketing Il concetto di marketing Punto

Economia e Gestione delle Imprese Parte IV Il marketing A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Il concetto di marketing Il concetto di marketing Punto

La relazione tra equilibrio economico ed equilibrio finanziario

La relazione tra equilibrio economico ed equilibrio finanziario Università degli Studi di Firenze 1 La relazione tra equilibrio economico ed equilibrio finanziario Reddito disponibile (negativo) Capacità

La relazione tra equilibrio economico ed equilibrio finanziario Università degli Studi di Firenze 1 La relazione tra equilibrio economico ed equilibrio finanziario Reddito disponibile (negativo) Capacità

LE DIVERSE TIPOLOGIE DI COSTO. Giulia Rita Biavati Docente responsabile: Emidia Vagnoni

LE DIVERSE TIPOLOGIE DI COSTO Giulia Rita Biavati Docente responsabile: Emidia Vagnoni 1 ARGOMENTI TRATTATI COSTI FISSI COSTI VARIABILI COSTO TOTALE IL MARGINE DI CONTRIBUZIONE COSTO MEDIO COSTO MARGINALE

LE DIVERSE TIPOLOGIE DI COSTO Giulia Rita Biavati Docente responsabile: Emidia Vagnoni 1 ARGOMENTI TRATTATI COSTI FISSI COSTI VARIABILI COSTO TOTALE IL MARGINE DI CONTRIBUZIONE COSTO MEDIO COSTO MARGINALE

Il diagramma del profitto e il punto di pareggio

Il diagramma del profitto e il punto di pareggio Costi Ricavi Ricavi totali area di profitto 5.000 Costi totali CFT area di perdita Volume di pareggio Dati: Costi fissi = 2.000 Costo variabile u. = 120

Il diagramma del profitto e il punto di pareggio Costi Ricavi Ricavi totali area di profitto 5.000 Costi totali CFT area di perdita Volume di pareggio Dati: Costi fissi = 2.000 Costo variabile u. = 120

Lezione 19 - La leva operativa

Lezione 19 - La leva operativa La struttura dei costi Modello di analisi della dinamica dei costi rispetto ai volumi di attività Si basa su alcune ipotesi semplificatrici Linearità dei costi Non rilevanza

Lezione 19 - La leva operativa La struttura dei costi Modello di analisi della dinamica dei costi rispetto ai volumi di attività Si basa su alcune ipotesi semplificatrici Linearità dei costi Non rilevanza

ECONOMIA E GESTIONE DELLE IMPRESE. ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A Prof.ssa Laura Michelini

ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A. 2013-2014 Prof.ssa Laura Michelini Università LUMSA - A.A. 2013-2014 Contenuti: - Capitolo 13 Punto di partenza Focus Mezzi Obiettivi Produzione

ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A. 2013-2014 Prof.ssa Laura Michelini Università LUMSA - A.A. 2013-2014 Contenuti: - Capitolo 13 Punto di partenza Focus Mezzi Obiettivi Produzione

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Analisi dei costi-volumi-risultati e decisioni aziendali. A cura di Laura Coggiola

Analisi dei costi-volumi-risultati e decisioni aziendali A cura di Laura Coggiola Il Direct Costing MARGINALITA REDDITIVITA RICAVI? PROFITTO COSTI CONTO ECONOMICO GESTIONALE AREA OPERATIVA O CARATTERISTICA

Analisi dei costi-volumi-risultati e decisioni aziendali A cura di Laura Coggiola Il Direct Costing MARGINALITA REDDITIVITA RICAVI? PROFITTO COSTI CONTO ECONOMICO GESTIONALE AREA OPERATIVA O CARATTERISTICA

Analisi di sensibilità WHAT IF

Analisi di sensibilità WHAT IF 1 Analisi di sensibilità del risultato Quattro variabili fondamentali sulle quali agire per modificare la situazione di partenza: Prezzo, Volume, Costi fissi, Costo variabile

Analisi di sensibilità WHAT IF 1 Analisi di sensibilità del risultato Quattro variabili fondamentali sulle quali agire per modificare la situazione di partenza: Prezzo, Volume, Costi fissi, Costo variabile

Punto di Indifferenza e Punto di Fuga

Punto di Indifferenza e Punto di Fuga Obiettivi: Punto di Pareggio o Indifferenza Punto di Fuga 2 Il Punto di Pareggio o Indifferenza Il punto di Pareggio, cui corrisponde il livello di produzione necessario

Punto di Indifferenza e Punto di Fuga Obiettivi: Punto di Pareggio o Indifferenza Punto di Fuga 2 Il Punto di Pareggio o Indifferenza Il punto di Pareggio, cui corrisponde il livello di produzione necessario

TOMO 2-2. COSTI E SCELTE AZIENDALI. 2.1 costo suppletivo ( ) Ipotesi a.

Ipotesi a.") TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

Aspetti economici e finanziari

Lucio D Amelia Aspetti economici e finanziari II semestre 2006-2007 Indice I costi di un libro La determinazione del prezzo Il punto di pareggio Il flusso finanziario II semestre 2006-2007 Lucio D'Amelia

Lucio D Amelia Aspetti economici e finanziari II semestre 2006-2007 Indice I costi di un libro La determinazione del prezzo Il punto di pareggio Il flusso finanziario II semestre 2006-2007 Lucio D'Amelia

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

Analisi della Potenzialità Economico-Strutturale

Esercitazione Analisi della Potenzialità Economico-Strutturale ANALISI POTENZIALITA ECONOMICO- STRUTTURALE Obiettivi: Misurare la capacità dell impresa di ottenere un profitto data una certa composizione

Esercitazione Analisi della Potenzialità Economico-Strutturale ANALISI POTENZIALITA ECONOMICO- STRUTTURALE Obiettivi: Misurare la capacità dell impresa di ottenere un profitto data una certa composizione

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia Applicata all Ingegneria gg

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi Le decisioni aziendali di breve periodo DBP-E Corso 6001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi Le decisioni aziendali di breve periodo DBP-E Corso 6001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010

Le fonti di economie. 1

Le fonti di economie paola.dubini@uni-bocconi.it 1 Contenuto le economie di apprendimento (o di esperienza) le economie di raggio d azione le economie di transazione il punto di pareggio la valutazione

Le fonti di economie paola.dubini@uni-bocconi.it 1 Contenuto le economie di apprendimento (o di esperienza) le economie di raggio d azione le economie di transazione il punto di pareggio la valutazione

6.1. Lo schema di conto economico a direct costing

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

CONTROLLO DEI COSTI CON L ANALISI DI BREAK-EVEN

CONTROLLO DEI COSTI CON L ANALISI DI BREAK-EVEN SOMMARIO SCHEMA DI SINTESI IDENTIFICAZIONE DELLA STRUTTU- RA DEI COSTI GRAFICO DI BREAK-EVEN CALCOLO DEL PUNTO DI BREAK- EVEN RECUPERO DI EFFICIENZA CONTROLLO

CONTROLLO DEI COSTI CON L ANALISI DI BREAK-EVEN SOMMARIO SCHEMA DI SINTESI IDENTIFICAZIONE DELLA STRUTTU- RA DEI COSTI GRAFICO DI BREAK-EVEN CALCOLO DEL PUNTO DI BREAK- EVEN RECUPERO DI EFFICIENZA CONTROLLO

Le leve dell equilibrio economico ed i costi secondo la variabilità. Obiettivo della lezione. Riassumendo l equilibrio economico soggettivo

Economia Aziendale Oggetto della lezione Le leve dell equilibrio economico ed i costi secondo la variabilità Manetti Economia Aziendale-Lez.14 1 Obiettivo della lezione capire su quali leve agire per ricercare

Economia Aziendale Oggetto della lezione Le leve dell equilibrio economico ed i costi secondo la variabilità Manetti Economia Aziendale-Lez.14 1 Obiettivo della lezione capire su quali leve agire per ricercare

CASI ED ESERCIZI DI CONTABILITA ANALITICA SOLUZIONI

CASI ED ESERCIZI DI CONTABILITA ANALITICA SOLUZIONI Esercizio 1: variabilità dei costi Costi fissi = 1.200 (assicurazione) + 320 (bollo) + 3.000 (ammortamento) = 4.520 Costi variabili unitari = 0,21 (carburante)

CASI ED ESERCIZI DI CONTABILITA ANALITICA SOLUZIONI Esercizio 1: variabilità dei costi Costi fissi = 1.200 (assicurazione) + 320 (bollo) + 3.000 (ammortamento) = 4.520 Costi variabili unitari = 0,21 (carburante)

Analisi dei costi Programmazione e Controllo

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

Esercizio 1. Data la seguente struttura semplificata di Stato Patrimoniale si calcoli il Capitale Circolante Netto Commerciale e Finanziario

Esercizio 1 Data la seguente struttura semplificata di Stato Patrimoniale si calcoli il Capitale Circolante Netto Commerciale e Finanziario STATO PATRIMONIALE C/C attivi 10 C/C passivi 20 Impianti 300

Esercizio 1 Data la seguente struttura semplificata di Stato Patrimoniale si calcoli il Capitale Circolante Netto Commerciale e Finanziario STATO PATRIMONIALE C/C attivi 10 C/C passivi 20 Impianti 300

BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide Lezioni del 01/02/03 dicembre 2015

Unit 10 Slide Lezioni del 01/02/03 dicembre 2015") COMUNICAZIONE D IMPRESA Anno Accademico 2015/2016 BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide 10.2.1 Lezioni del 01/02/03 dicembre 2015 SODDISFARE LE OPPORTUNITÀ DI IL

COMUNICAZIONE D IMPRESA Anno Accademico 2015/2016 BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide 10.2.1 Lezioni del 01/02/03 dicembre 2015 SODDISFARE LE OPPORTUNITÀ DI IL

CONTROLLO E CONTABILITA

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

1. DESCRIZIONE DEL BUSINESS. Business Plan

IL BUSINESS PLAN 1. DESCRIZIONE DEL BUSINESS Business Plan Indice 1.1 Analisi dell azienda 1.2 Analisi del prodotto/mercato 1.2.1 Il prodotti/servizio 1.2.2 Il mercato e la segmentazione della domanda

IL BUSINESS PLAN 1. DESCRIZIONE DEL BUSINESS Business Plan Indice 1.1 Analisi dell azienda 1.2 Analisi del prodotto/mercato 1.2.1 Il prodotti/servizio 1.2.2 Il mercato e la segmentazione della domanda

Università degli Studi di Roma Tor Vergata Facoltà di Lettere

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 10 L ABC e la Break even analysis Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI DELLA

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 10 L ABC e la Break even analysis Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI DELLA

Innovazione tecnologica e analisi costi-volumi-profitti

Anno Accademico 2008-2009 Università degli Studi di Napoli Federico II Facoltà di Scienze Matematiche, Fisiche e Naturali Laurea in Informatica Corso di Economia e Organizzazione Aziendale Innovazione

Anno Accademico 2008-2009 Università degli Studi di Napoli Federico II Facoltà di Scienze Matematiche, Fisiche e Naturali Laurea in Informatica Corso di Economia e Organizzazione Aziendale Innovazione

Corso di Economia aziendale

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

I Costi di Produzione

I costi di produzione capitolo 13 I Costi di Produzione La legge dell offerta Le imprese sono disposte a produrre e a vendere una quantità maggiore di un bene quando il suo prezzo è alto. Il risultato

I costi di produzione capitolo 13 I Costi di Produzione La legge dell offerta Le imprese sono disposte a produrre e a vendere una quantità maggiore di un bene quando il suo prezzo è alto. Il risultato

MATERIALE DIDATTICO DOCENTE. Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

UTILIZZO DEL BUSINESS PLAN

IL BUSINESS SS PLAN UTILIZZO DEL BUSINESS PLAN 1. Valutazione progetti di ampliamento e/o ristrutturazione imprese esistenti 2. Valutazione progetti di creazione nuove iniziative imprenditoriali 3. Definizione

IL BUSINESS SS PLAN UTILIZZO DEL BUSINESS PLAN 1. Valutazione progetti di ampliamento e/o ristrutturazione imprese esistenti 2. Valutazione progetti di creazione nuove iniziative imprenditoriali 3. Definizione

Esercitazione n 5 di Microeconomia

Esercitazione n 5 di Microeconomia Esercizio 1 La societá farmaceutica Pfizer deve decidere se investire nello sviluppo di un nuovo farmaco antitumorale. Lo sviluppo richiede un investimento iniziale di

Esercitazione n 5 di Microeconomia Esercizio 1 La societá farmaceutica Pfizer deve decidere se investire nello sviluppo di un nuovo farmaco antitumorale. Lo sviluppo richiede un investimento iniziale di

FASHION&BIJOU SRL (COSTI/VOLUMI/RISULTATI + BEP)

") FASHION&BIJOU SRL (COSTI/VOLUMI/RISULTATI + BEP) SOLUZIONE a) Per rispondere al primo quesito occorre avvalersi dell analisi costi/volumi/risultati, determinando il punto di pareggio relativo ad ogni divisione.

FASHION&BIJOU SRL (COSTI/VOLUMI/RISULTATI + BEP) SOLUZIONE a) Per rispondere al primo quesito occorre avvalersi dell analisi costi/volumi/risultati, determinando il punto di pareggio relativo ad ogni divisione.

I modelli di analisi reddituale con il direct costing e con il full costing.

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par Solo da leggere 6.3

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

TEORIA DEL PRODUTTORE 10/15

TEORIA DEL PRODUTTORE 10/15 I COSTI DI PRODUZIONE Si possono suddividere in: costi variabili, che dipendono dal volume di attività costi fissi, che non dipendono (entro certi limiti) dal volume di attività

TEORIA DEL PRODUTTORE 10/15 I COSTI DI PRODUZIONE Si possono suddividere in: costi variabili, che dipendono dal volume di attività costi fissi, che non dipendono (entro certi limiti) dal volume di attività

ESERCITAZIONE ANALISI DEI COSTI 15 MAGGIO Caterina Ferrone

ESERCITAZIONE ANALISI DEI COSTI 15 MAGGIO 2015 Caterina Ferrone caterina.ferrone@unina.it Esercizio N.1 Sistema a costi pieni e variabili La LOVITO Spa presenta i dati di costo e di ricavo relativi al

ESERCITAZIONE ANALISI DEI COSTI 15 MAGGIO 2015 Caterina Ferrone caterina.ferrone@unina.it Esercizio N.1 Sistema a costi pieni e variabili La LOVITO Spa presenta i dati di costo e di ricavo relativi al

UD15. Il punto di equilibrio e la redditività aziendale. a che cosa serve l, analisi del punto di equilibrio. obiettivi. Il punto di equilibrio 15.

UD15 Il punto di equilibrio e la redditività aziendale obiettivi Analizzeremo un semplice ma utilissimo strumento per valutare, in qualsiasi momento della vita dell impresa, la sua capacità di produrre

UD15 Il punto di equilibrio e la redditività aziendale obiettivi Analizzeremo un semplice ma utilissimo strumento per valutare, in qualsiasi momento della vita dell impresa, la sua capacità di produrre

I PROCESSI DI PRODUZIONE La produzione è la realizzazione dei prodotti, tramite la combinazione dei fattori produttivi. Questa produzione è una

I PROCESSI DI PRODUZIONE La produzione è la realizzazione dei prodotti, tramite la combinazione dei fattori produttivi. Questa produzione è una attività complessa nella quale convergono più profili di

I PROCESSI DI PRODUZIONE La produzione è la realizzazione dei prodotti, tramite la combinazione dei fattori produttivi. Questa produzione è una attività complessa nella quale convergono più profili di

15. Analisi del rapporto tra costi, volumi e risultati. Ragioneria Generale ed Applicata Sede di Fano

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 Cost-

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 Cost-

ripartizione dei costi e dei ricavi comunanza dei costi e dei ricavi

ripartizione dei costi e dei ricavi nel tempo e nello spazio costi e ricavi di competenza di un periodo costi e ricavi riferiti: - ad aree produttive - a singoli prodotti - a processi produttivi comunanza

ripartizione dei costi e dei ricavi nel tempo e nello spazio costi e ricavi di competenza di un periodo costi e ricavi riferiti: - ad aree produttive - a singoli prodotti - a processi produttivi comunanza

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Garofalo spa, produce e commercializza pasta. Il responsabile amministrativo, con l ausilio dei responsabili delle altre funzioni aziendali, si accinge all elaborazione

Esercitazione Sul Budget Traccia La Garofalo spa, produce e commercializza pasta. Il responsabile amministrativo, con l ausilio dei responsabili delle altre funzioni aziendali, si accinge all elaborazione

FITNESS. Costi fissi di commercializzazione e vendita ( ) Ore MOD disponibili in un trimestre

Ore MOD disponibili in un trimestre") FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

Relazioni prezzi-volumi-risultati

Relazioni prezzi-volumi-risultati 1 Variabili dipendenti Variabile indipendente Costi Volume di produzione e vendita Ricavi 2 1 L equazione del reddito RE = Reddito di esercizio Q = Quantità di produzione

Relazioni prezzi-volumi-risultati 1 Variabili dipendenti Variabile indipendente Costi Volume di produzione e vendita Ricavi 2 1 L equazione del reddito RE = Reddito di esercizio Q = Quantità di produzione

Il margine di contribuzione di primo livello rapportato alla quantità venduta è il seguente:

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

Il Full e il Direct Costing

Il Full e il Direct Costing L applicare le logiche della BEA alle imprese pluriproduzione consente di correlare i ricavi ed i costi per calcolare i risultati economici di ciascuna produzione, ma anche

Il Full e il Direct Costing L applicare le logiche della BEA alle imprese pluriproduzione consente di correlare i ricavi ed i costi per calcolare i risultati economici di ciascuna produzione, ma anche

Il calcolo economico. Le relazioni tra costi e prezzi.

UNIVERSITÀ DEGLI STUDI DI PAVIA FACOLTÀ DI ECONOMIA Il calcolo economico. Le relazioni tra costi e prezzi. Capitolo 6 Chiara Demartini cdemartini@eco.unipv.it 1 RELAZIONI TRA COSTI E PREZZI Nel cap. 5

UNIVERSITÀ DEGLI STUDI DI PAVIA FACOLTÀ DI ECONOMIA Il calcolo economico. Le relazioni tra costi e prezzi. Capitolo 6 Chiara Demartini cdemartini@eco.unipv.it 1 RELAZIONI TRA COSTI E PREZZI Nel cap. 5

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Budget. Budget flessibile. Ricavi di vendita ( )

") Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Dipartimento di Ingegneria. Corso di Economia e organizzazione aziendale (Meccanica) Ing. Stefano Pedrini, PhD

Ing. Stefano Pedrini, PhD") UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Ingegneria Corso di Economia e organizzazione aziendale Ing. Stefano Pedrini, PhD Le decisioni aziendali di breve periodo Esercizi Corso 23035 Corso di

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Ingegneria Corso di Economia e organizzazione aziendale Ing. Stefano Pedrini, PhD Le decisioni aziendali di breve periodo Esercizi Corso 23035 Corso di

Capitolo 10 Le decisioni relative al prezzo (pricing)

") Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

Corso di Economia e Gestione delle Imprese e Marketing a.a

Lezione 21 Corso di Economia e Gestione delle Imprese e Marketing a.a. 2014-2015 Prof. Elena Cedrola elena.cedrola@unimc.it http://docenti.unimc.it/docenti/elena-cedrola Prof.ssa Elena Cedrola - Economia

Lezione 21 Corso di Economia e Gestione delle Imprese e Marketing a.a. 2014-2015 Prof. Elena Cedrola elena.cedrola@unimc.it http://docenti.unimc.it/docenti/elena-cedrola Prof.ssa Elena Cedrola - Economia

La produzione turistica

La produzione turistica 1. Esercizio Un T.O. deve immettere nel mercato un pacchetto turistico che si caratterizza per i seguenti costi: costi fissi: 5.000 costo variabile unitario = 350 prezzo unitario

La produzione turistica 1. Esercizio Un T.O. deve immettere nel mercato un pacchetto turistico che si caratterizza per i seguenti costi: costi fissi: 5.000 costo variabile unitario = 350 prezzo unitario

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulle decisioni aziendali di breve periodo DBP-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulle decisioni aziendali di breve periodo DBP-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

LA TEORIA DELL OFFERTA. Tecnologia e costi di produzione

LA TEORIA DELL OFFERTA Tecnologia e costi di produzione IL COMPORTAMENTO DELL IMPRESA In questa lezione approfondiremo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta.

LA TEORIA DELL OFFERTA Tecnologia e costi di produzione IL COMPORTAMENTO DELL IMPRESA In questa lezione approfondiremo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta.

Tracce esercitazione analisi e contabilità dei cos1. 15 maggio 2015 Caterina Ferrone

Tracce esercitazione analisi e contabilità dei cos1 15 maggio 2015 Caterina Ferrone Esercizio N.1 Sistema a cos1 pieni e variabili La LOVITO Spa presenta i da1 di costo e di ricavo rela1vi al primo mese

Tracce esercitazione analisi e contabilità dei cos1 15 maggio 2015 Caterina Ferrone Esercizio N.1 Sistema a cos1 pieni e variabili La LOVITO Spa presenta i da1 di costo e di ricavo rela1vi al primo mese

Analisi dei costi per il sistema decisionale

Gestione Analitica dei Costi di impresa I anno LM Management strategico dei costi di impresa II anno LM Opzionale Analisi dei costi a supporto del sistema decisionale Richiami dei concetti di base 1-3

Gestione Analitica dei Costi di impresa I anno LM Management strategico dei costi di impresa II anno LM Opzionale Analisi dei costi a supporto del sistema decisionale Richiami dei concetti di base 1-3

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing. 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 1.1 Costi diretti e costi indiretti in rapporto ai differenti oggetti di calcolo dei costi: i reparti di produzione

Esercizio 1.1 Costi diretti e costi indiretti in rapporto ai differenti oggetti di calcolo dei costi: i reparti di produzione ELEMENTI DI COSTO ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola):

Esercizio 1.1 Costi diretti e costi indiretti in rapporto ai differenti oggetti di calcolo dei costi: i reparti di produzione ELEMENTI DI COSTO ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola):

Utilizzazione dei grafici in economia.

Utilizzazione dei grafici in economia. Svolgere i seguenti esercizi utilizzando fogli a quadretti, indicando le variabili e le loro unità di misura in un grafico cartesiano (es. x, y). 1. In un paese primitivo

Utilizzazione dei grafici in economia. Svolgere i seguenti esercizi utilizzando fogli a quadretti, indicando le variabili e le loro unità di misura in un grafico cartesiano (es. x, y). 1. In un paese primitivo

Esercitazione 3 - BEP e Calcoli di Convenienza. PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi

Esercitazione 3 - BEP e Calcoli di Convenienza PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi Ripartiamo dall Hp produttiva 1 Nell esercitazione precedente avevamo prospettato la seguente ipotesi

Esercitazione 3 - BEP e Calcoli di Convenienza PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi Ripartiamo dall Hp produttiva 1 Nell esercitazione precedente avevamo prospettato la seguente ipotesi

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 14-01-10 DOMANDA 1 Descrivere il processo di elaborazione di un budget commerciale (logiche, attori, strumenti etc.) esemplificando attraverso i casi aziendali proposti durante il corso. ESERCIZIO

ESAME DEL 14-01-10 DOMANDA 1 Descrivere il processo di elaborazione di un budget commerciale (logiche, attori, strumenti etc.) esemplificando attraverso i casi aziendali proposti durante il corso. ESERCIZIO

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

ESERCIZI CAPITOLO 1 X 66,66% (2/3) 70% DA IMPUTARE AL REPARTO IN FUNZIONE DI UNA PREDETERMINATA BASE

70% DA IMPUTARE AL REPARTO IN FUNZIONE DI UNA PREDETERMINATA BASE") ESERCIZI CAPITOLO 1 ESERCIZIO 1.1.- SOLUZIONE Scheda di costo totale di reparto Elementi di costo ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola): - manodopera spazi macchinari - stipendio

ESERCIZI CAPITOLO 1 ESERCIZIO 1.1.- SOLUZIONE Scheda di costo totale di reparto Elementi di costo ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola): - manodopera spazi macchinari - stipendio

L analisi di sensitività del conto economico

L analisi di sensitività del conto economico Analisi di sensitività In relazione alla combinazione fra costi variabili e costi fissi si configura un diverso profilo di rischio nelle condizioni operative

L analisi di sensitività del conto economico Analisi di sensitività In relazione alla combinazione fra costi variabili e costi fissi si configura un diverso profilo di rischio nelle condizioni operative

Il Budget: caratteri essenziali

Il Budget: caratteri essenziali Il budget può essere definito come un documento che raccoglie gli obiettivi da perseguire e le risorse da impiegare nell anno, suddivise per centri di responsabilità La

Il Budget: caratteri essenziali Il budget può essere definito come un documento che raccoglie gli obiettivi da perseguire e le risorse da impiegare nell anno, suddivise per centri di responsabilità La

Esercitazione 5 Le curve di costo, la curva di offerta, e la concorrenza perfetta

Esercitazione 5 Le curve di costo, la curva di offerta, e la concorrenza perfetta José Manuel Mansilla Fernández 1 1 Dipartimento di Scienze Economiche - Università di Bologna Scuola di Scienze Politiche

Esercitazione 5 Le curve di costo, la curva di offerta, e la concorrenza perfetta José Manuel Mansilla Fernández 1 1 Dipartimento di Scienze Economiche - Università di Bologna Scuola di Scienze Politiche

il costo in contabilità generale

il costo in contabilità generale costi di acquisto di fattori produttivi e valori di diversa natura (tributi, permute, apporti, ammortamenti, ecc.) C.E. (-) valori classificati per origine costo calcolato

il costo in contabilità generale costi di acquisto di fattori produttivi e valori di diversa natura (tributi, permute, apporti, ammortamenti, ecc.) C.E. (-) valori classificati per origine costo calcolato

IL PRICING DI PRODOTTO. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PRICING DI PRODOTTO Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna LA DEFINIZIONE DEI PREZZI DI VENDITA La definizione dei prezzi di vendita costituisce una delle operazioni

IL PRICING DI PRODOTTO Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna LA DEFINIZIONE DEI PREZZI DI VENDITA La definizione dei prezzi di vendita costituisce una delle operazioni

Centri di spesa e di ricavo

CORSO DI «MANAGEMENT DELLE AZIENDE E DEGLI EVENTI TURISTICI» LEZIONE 3 01.03.2017 Corso di LM in Progettazione e Management dei sistemi turistici e culturali Dott. Francesco Badia francesco.badia@uniba.it

CORSO DI «MANAGEMENT DELLE AZIENDE E DEGLI EVENTI TURISTICI» LEZIONE 3 01.03.2017 Corso di LM in Progettazione e Management dei sistemi turistici e culturali Dott. Francesco Badia francesco.badia@uniba.it

ESERCIZI AGGIUNTIVI ***

ESERCIZI AGGIUNTIVI Soggetto giuridico e soggetto economico 1. Il Sig. Mario Rossi è amministratore del salumificio Buoni e Veri costituito in forma di ditta individuale. Nel laboratorio lavorano due addetti

ESERCIZI AGGIUNTIVI Soggetto giuridico e soggetto economico 1. Il Sig. Mario Rossi è amministratore del salumificio Buoni e Veri costituito in forma di ditta individuale. Nel laboratorio lavorano due addetti

Il controllo di gestione per il Project Management (II)

") MASTER DI I LIVELLO PROJECT MANAGER DELLA PUBBLICA AMMINISTRAZIONE. STRUMENTI PER L ANALISI INTERDISCIPLINARE DEL TERRITORIO Il controllo di gestione per il Project Management (II) Assunta Di Vaio Università

MASTER DI I LIVELLO PROJECT MANAGER DELLA PUBBLICA AMMINISTRAZIONE. STRUMENTI PER L ANALISI INTERDISCIPLINARE DEL TERRITORIO Il controllo di gestione per il Project Management (II) Assunta Di Vaio Università

Economia e gestione delle imprese

Prof. Antonio Renzi Economia e gestione delle imprese Parte ottava I costi di produzione 1 Argomenti 1. I costi di acquisto dei fattori produttivi 2. I costi di produzione 3. Costi speciali e costi comuni

Prof. Antonio Renzi Economia e gestione delle imprese Parte ottava I costi di produzione 1 Argomenti 1. I costi di acquisto dei fattori produttivi 2. I costi di produzione 3. Costi speciali e costi comuni

Esercizio 3. Le scelte produttive della Tempobest spa e della Legnovivo spa

Esercizio 3. Le scelte produttive della Tempobest spa e della Legnovivo spa 1. Il caso Tempobest spa Quesito 1) Affinché la gestione generi un certo reddito è necessario che il livello delle vendite sia

Esercizio 3. Le scelte produttive della Tempobest spa e della Legnovivo spa 1. Il caso Tempobest spa Quesito 1) Affinché la gestione generi un certo reddito è necessario che il livello delle vendite sia

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli da 1 a 4 Integrazione Domanda 1 La frontiera delle possibilità di produzione si sposta verso destra a

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli da 1 a 4 Integrazione Domanda 1 La frontiera delle possibilità di produzione si sposta verso destra a