CALCOLI DI CONVENIENZA ECONOMICA DEGLI INVESTIMENTI INDUSTRIALI

|

|

|

- Eduardo Esposito

- 8 anni fa

- Visualizzazioni

Transcript

1 CALCOLI DI CONVENIENZA ECONOMICA DEGLI INVESTIMENTI INDUSTRIALI

2 Per ottenere una maggiore o migliore capacità produttiva, il decisore definisce i progetti di investimento industriale per mezzo dei quali individua le soluzioni per il miglioramento della capacità produttiva.

3 Ogni impresa può dover impiegare risorse finanziarie in modo durevole per conseguire i propri obiettivi di sviluppo. Una delle situazioni più diffuse: MODIFICARE LA CAPACITÀ PRODUTTIVA

4 Si è in presenza di un investimento se: 1) Si ha un notevole esborso monetario (anche nel corso del tempo). 2) Il ritorno dell investimento avviene in un tempo superiore al ciclo produttivo o all esercizio. 3) Il recupero dell investimento avviene attraverso la vendita dell output derivante dal capitale investito e dalla vendita del bene nel quale si è investito.

5 INVESTIMENTO: impiego rilevante di risorse attuali al fine di ottenere in un futuro non breve un ritorno positivo. INVESTIMENTO INDUSTRIALE: se il ritorno deriva dalla vendita dei prodotti, materiali o immateriali, che l investimento consente di ottenere. INVESTIMENTO FINANZIARIO: il ritorno si ottiene dalla rivendita dell investimento stesso.

6 INVESTIMENTO: impiego rilevante di risorse attuali al fine di ottenere in un futuro non breve un ritorno positivo. INVESTIMENTO INDUSTRIALE: se il ritorno deriva dalla vendita dei prodotti, materiali o immateriali, che l investimento consente di ottenere. INVESTIMENTO FINANZIARIO: il ritorno si ottiene dalla rivendita dell investimento stesso.

7 Da un punto di vista microeconomico, l investimento è il mezzo per assicurare lo sviluppo dell impresa stessa, ossia per accrescerne la produzione, ridurne i costi, migliorarla qualitativamente, estenderla a nuovi rami. Nelle economie moderne l investimento è spesso condizione della sopravvivenza stessa delle imprese.

8 da soli A seconda del TIPO gli investimenti industriali possono essere: DI SOSTITUZIONE, se riguardano l acquisto di un nuovo impianto al fine di sostituirne un altro divenuto obsoleto oppure la sostituzione di una parte dell impianto;

9 da soli DI AMMODERNAMENTO, nel caso in cui si voglia migliorare il processo produttivo o in termini economici (riduzione dei costi di produzione); o in termini qualitativi (miglioramento di una o più fasi del processo produttivo con vantaggio nel risultato finale). E bene precisare che non si tratta, in questo caso, dell ipotesi di attrezzare l impresa per ottenere nuovi prodotti.

10 da soli - DI ESPANSIONE, se l azienda vuole mettersi nelle condizioni atte a rispondere agli sviluppi della domanda sia in senso quantitativo (ampliamento dei consumi di un dato prodotto), sia in senso qualitativo (richiesta di nuovi prodotti, magari su nuovi mercati).

11 da soli Dal punto di vista della loro RILEVANZA gli investimenti possono invece classificarsi in: - STRATEGICI, nel caso in cui venga interessato direttamente il vertice aziendale o l imprenditore stesso in quanto vengono determinate le linee di sviluppo futuro dell impresa, vengono coinvolte rilevanti risorse e si va ad alterare in modo sensibile l assetto aziendale esistente.

12 da soli - OPERATIVI sono quelli che non incidono in modo particolarmente significativo sulle linee di sviluppo dell impresa, né coinvolgono parti rilevanti di essa. Rientrano perciò all interno di strategie già in atto e ne costituiscono la loro attuazione.

13 La collocazione delle entrate e uscite nel tempo consente un importante classificazione degli investimenti secondo quattro diversi tipi: P.I.C.O, P.I.P.O, C.I.C.O. C.I.P.O.

14 P.I.C.O. Point Input, Continuous Output L investimento di tipo P.I.C.O. è caratterizzato da un unica uscita finanziaria (input), alla quale segue un flusso di entrate finanziarie (output) per tutta la vita dell investimento. L investimento del tipo P.I.C.O. è tipico delle imprese industriali, come ad esempio l implementazione di un nuovo impianto produttivo, il quale si può considerare acquisito in un dato istante, e la cui utilità, peraltro a sua volta frutto di operazioni complesse, viene consumata durante tutta la vita dell impianto, dando origine a flussi monetari netti in entrata.

15 P.I.P.O. Point Input, Point Output L investimento di tipo P.I.P.O. è caratterizzato da un unica uscita finanziaria (input) ed un unica entrata finanziaria (output). Trattasi di una forma caratterista della gestione finanziaria dell impresa, soprattutto per operazioni speculative. Non riguarda in genere forme di investimento industriale.

16 C.I.P.O. Continuous Input, Point Output L investimento di tipo C.I.P.O. è caratterizzato da una successione di uscite finanziarie (input) ed un unica entrata finanziaria (output). Trattasi di una forma caratteristica del settore assicurativo, in cui l assicurato corrisponde dei premi periodici lungo un arco di tempo per ricevere una somma nel futuro e, quindi, neppure in questo caso si può fare riferimento a forme di investimento industriale.

17 C.I.C.O. Continuous Input, Continuous Output L investimento di tipo C.I.C.O. è caratterizzato da una successione di uscite finanziarie (input) che precede nel tempo un altra successione di entrate finanziarie (output).

18 da soli L investimento industriale è uno scambio tra flussi di cassa attuali, certi e quantificabili, ed altri flussi futuri, incerti e più o meno difficili da stimare.

19 Le caratteristiche essenziali di un analisi qualitativamente e quantitativamente accettabile sono principalmente: - La completezza, - La precisione, - La misurabilità. da soli

20 da soli La completezza è forse il requisito più importante per la qualità dell analisi di un investimento, in quanto: - Al fine di supportare una decisione gli errori che si commettono trascurando una prestazione rilevante dell investimento sono generalmente superiori agli errori che derivano dalla non corretta misurazione di qualche prestazione; - Al fine della comprensione delle prestazioni e delle opportunità, è evidente che se un fattore non viene tenuto per niente in considerazione esso non avrà una sua misurazione e quindi il decisore non potrà valutare il progetto sulla base di quella specifica variabile; - Al fine di un controllo ex post dei risultati dell investimento, la completezza della valutazione è essenziale in quanto essa permette di avere un termine di paragone tra ciò che accade e ciò che si era preventivato.

21 da soli Con precisione si intende l attitudine di ogni variabile a rappresentare in maniera corretta l eventuale evento futuro sulla base degli obiettivi aziendali.

22 da soli Infine, l ultimo importante requisito del modello di analisi di un investimento è la misurabilità. Essa riguarda anzitutto la possibilità di basare l analisi dell investimento su grandezze quantitative, cui possono essere associati indicatori misurabili.

23 da soli

24 GLI STEP DEGLI INVESTIMENTI INDUSTRIALI 1. Il primo importantissimo step è una corretta analisi del problema che non l investimento si vuole risolvere, cioè l obiettivo che si vuole raggiungere.

25 2. La fase successiva è l individuazione di tutte le alternative capaci di risolvere, in modo più o meno completo, il problema descritto.

26 3. Con la terza fase ogni alternativa individuata viene analizzata in ogni sua conseguenza sulla realizzazione dell obiettivo finale.

27 4. Ogni dato così raccolto deve essere inserito in un prospetto che evidenzi i flussi generati da ogni proposta in modo da, nell ultima fase, poter scartare le alternative non convenienti e mettere a confronto quelle positive per poter scegliere quella che risulta migliore a seconda del criterio di scelta selezionato.

28 La decisione, come già anticipato, verrà presa sulla base di un criterio di scelta che deve essere identificato in modo chiaro e preciso.

29 I criteri di scelta, tra i quali generalmente si individua quello più appropriato, sono: - Il criterio dell economicità. - Il criterio della redditività. - Il criterio della rapidità del rientro del capitale.

30 L economicità differenza algebrica dei flussi di cassa positivi, principalmente i ricavi conseguibili con l investimento, con i flussi di cassa negativi, ovvero tutti i costi che si sosterranno sia per l acquisto dell oggetto dell investimento stesso che per il funzionamento nel tempo.

31 Redditività: mette a confronto il recupero ottenuto nel tempo con il capitale investito.

32 L ultimo criterio preso in esame in questa sede valuta gli investimenti sulla base della rapidità di rientro del capitale, ovvero sul tempo di recupero.

33 I MODELLI CLASSICI A SUPPORTO DELLE VALUTAZIONI DI CONVENIENZA

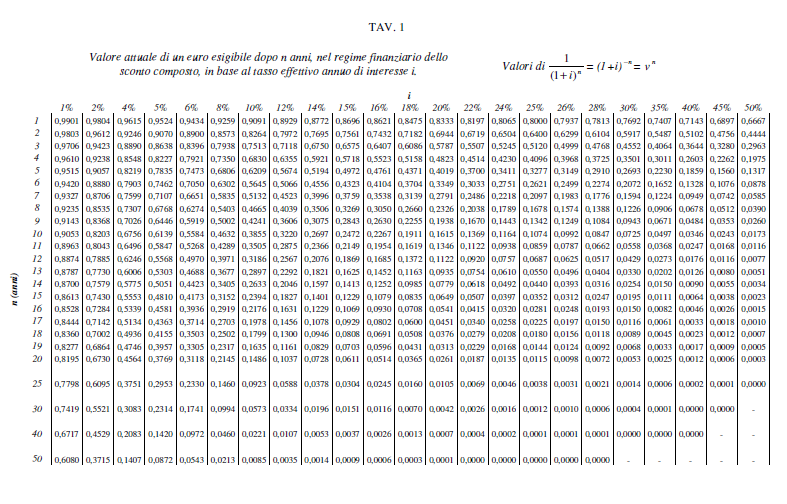

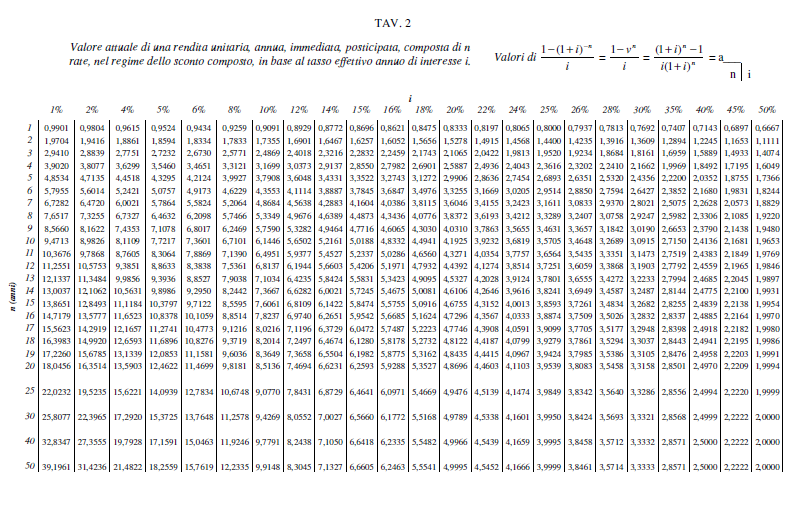

34 Per modello si intende uno strumento atto a misurare la convenienza ad investire sulla base del risultato economico stimato tenendo conto di un orizzonte temporale (vita utile).

35 I MODELLI si distinguono fra quelli che utilizzano metodi aritmetici e quelli che utilizzano invece metodi finanziari complessi.

36 I metodi aritmetici NON tengono gran conto del fattore tempo e quindi non attribuiscono importanza al fatto che un flusso in entrata o in uscita venga generato nel primo, secondo, terzo, ecc. anno di vita dell investimento, cioè in periodi temporali non omogenei.

37

38

39 I METODI FINANZIARI, invece, considerano il fattore tempo e cercano di perseguire l omogeneità delle grandezze economiche per la valutazione di un investimento in termini di metro monetario, considerando quindi il costo del trasporto del denaro nel tempo.

40 Il procedimento che permette di rendere comparabili valori diversi per distribuzione temporale, in particolare che permette di portare al tempo zero le grandezze che si presume si realizzeranno negli anni futuri, è l ATTUALIZZAZIONE.

41 100 oggi non valgono come 100 tra un anno o due anni. Come faccio a comparare i valori di 100 tra X anni? TAVOLE

42

43

44 COSTO DEL CAPITALE Remunerazione che ci chiede la banca o l investitore per il capitale prestato. Dipende dal tasso di interesse, il quale dipende, ad esempio: dalle condizioni macroeconomiche, dal rischio legato all investimento, dall inflazione, dalle condizioni di mercato ecc.

45 L attualizzazione opera quindi al contrario rispetto al tasso d interesse. Infatti, mentre il tasso di interesse si adopera quando bisogna muovere la ricchezza dal presente al futuro, il tasso di attualizzazione si adopera per muovere il valore della ricchezza dal futuro al presente.

46 In particolare, i modelli fondamentali che usano i metodi finanziari sono: - L Eccedenza di Valore Attualizzato (E.V.A.,o nella terminologia inglese Net Present Value, N.P.V.), - Il Tasso Interno di Redditività (T.I.R., o nella terminologia inglese Internal Rate of Return, I.R.R.), - Il Periodo di Recupero attualizzato (o nella terminologia inglese Payback Period).

47 Si distingue, in genere: una fase di impianto durante la quale l impresa realizza il progetto (t0); un periodo di esercizio che coincide con il funzionamento del progetto stesso (t1) (t2) (t3) (tn);.

48 Ogni investimento è caratterizzato da un flusso di esborsi che iniziano al tempo zero con l uscita in conto capitale e continuano negli anni a seguire con uscite in conto esercizio che vengono messe a confronto con i flussi in entrata, ovviamente sempre in conto esercizio.

49 Oltre ai costi in conto capitale e ai costi e ricavi in conto esercizio occorrerà non trascurare altre eventuali voci di costo e ricavo straordinarie, ovvero dei FATTORI INTEGRATIVI o CORRETTIVI del flusso di cassa.

50 Fattori integrativi e correttivi

51 - Valore residuo (o di realizzo): nel caso in cui l investimento riguardi un impianto industriale, rappresenta il valore realizzabile rivedendo l impianto stesso sul mercato dell usato o simili; esso si può riferire sia al vecchio impianto, se si tratta di un investimento di rinnovo, sia al nuovo impianto. Nel primo caso il valore residuo rettificherà il costo di acquisto dell investimento al tempo t₀, diminuendone l ammontare, nel secondo caso, invece, si realizzerà nell ultimo anno di vita utile aumentando il valore delle rispettive disponibilità;

52 - Capitale d esercizio: riguarda una spesa aggiuntiva che l azienda sostiene nel momento in cui compie l investimento per dotarsi di mezzi di lavoro aggiuntivi che utilizzerà durante la vita utile dell investimento. Tali risorse aggiuntive delle quali si dota aumentano evidentemente il costo dell investimento, ma vengono poi recuperate di anno in anno potendo godere di risparmi di costo. Infatti avendo già sostenuto la spesa inizialmente, non sarà più necessario acquistare quei mezzi di lavoro ; ciò si concretizza in un aumento del valore delle disponibilità dei diversi anni.

53 - Contributi a fondo perduto: fanno riferimento ai contributi che organizzazioni esterne all azienda, come possono essere i pubblici decisori ai vari livelli (Stato, Regione, Comuni, ecc.), elargiscono senza vincolo di ritorno del capitale ceduto. Il contributo ha effetto sul costo dell investimento, diminuendolo, se esso viene assegnato contemporaneamente all attuazione del progetto; ha invece effetto sul valore delle disponibilità future se esso viene concesso in un preciso anno di vita utile (in questo caso il valore delle disponibilità di quell anno sarà incrementato per l ammontare del contributo, visto il flusso di cassa positivo aggiuntivo).

54 - Contributo in conto interessi: gli stessi soggetti di cui sopra possono anche influire sulla convenienza di un progetto di investimento modificando il costo del capitale preso a prestito. E possibile infatti che l azienda riceva un contributo in termini di punti percentuali sul tasso di interesse o in termini assoluti sul valore relativo ai costi finanziari dell operazione. In entrambi i casi l effetto si vedrà sulle disponibilità di ogni anno della vita utile che saranno aumentate per un valore pari al contributo in conto interessi;

55 - Fiscalizzazione degli oneri sociali: fa riferimento ad un contributo che l impresa riceve attraverso il sollievo di parte o del totale degli oneri sociali di competenza a favore dei propri dipendenti (contributo generalmente a carico dello Stato o di altri pubblici di vario livello). Tale contributo si individua quindi come un risparmio di costo sulla voce relativa alla manodopera ed avrà effetti positivi sulle disponibilità annue.

56 La differenza tra i ricavi di esercizio e i costi di esercizio, eventualmente corretti dalle voci di costo o ricavo straordinarie, è chiamata DISPONIBILITÀ. Le disponibilità, riferite ai diversi anni di vita utile, rappresentano quindi le risorse monetarie disponibili all azienda grazie all attività consentita dall investimento.

57 ATTENZIONE!!!! GLI ONERI FINANZIARI (le imposte), in genere le valutazioni di convenienza degli investimenti industriali sorvolano l aspetto fiscale delle operazioni perché nella maggior parte dei casi esso non rappresenta una variabile differenziale per le alternative oggetto di analisi.

58 ATTENZIONE!!!! Nel calcolo delle disponibilità annue NON vengono però conteggiati tra i costi la quota di AMMORTAMENTO relativa all immobilizzazione materiale o immateriale oggetto dell investimento. L'ammortamento è un procedimento con il quale un costo pluriennale viene ripartito tra gli esercizi di vita utile del bene, facendolo partecipare per quote alla determinazione del reddito dei singoli esercizi. Infatti, quando un'azienda acquista un bene destinato a essere utilizzato per più anni, ad esempio un macchinario, il relativo costo sostenuto viene ripartito in funzione del numero di anni per l'acquisto in tante quote quanti sono gli esercizi nei quali il macchinario sarà presumibilmente impiegato. Se così non fosse il costo verrebbe imputato interamente nell'esercizio in cui viene acquistato disattendendo il principio della competenza economica dei componenti reddituali.

59 Il motivo risiede innanzitutto nella loro natura di costi non finanziari, o meglio di costi che non presentano un reale riscontro finanziario o di cassa. In secondo luogo, il motivo risponde ad una ragione aritmetica per cui il conteggiare le quote di ammortamento introdurrebbe una duplicazione del costo effettivo in conto capitale dell investimento, visto che tale costo viene già contato una volta per intero al tempo t₀, all interno del valore I₀.

60 La vita dell impianto: - Vita fisica (periodo per cui la macchina può mantenere l efficienza originaria: costanza delle prestazioni). - Vita tecnologica (periodo di tempo in cui la macchina è in grado di fornire, con la stessa economicità e competitività, le prestazioni originarie: obsolescenza della macchina). - Vita tecnico-commerciale (periodo di tempo in cui la macchina riesce a conservare un utilità economica: obsolescenza del prodotto). N.B. PER PRUDENZA SI PRENDE SEMPRE IN ESAME LA VITA PIÙ BREVE

61 E.V.A. EVA = - I + Datt. I valore dato (anche se a volte da calcolare) D = R-C

62 EVA > 0 investimento conveniente EVA < 0 investimento NON conveniente EVA = 0 investimento da valutare

Valutaz. redditività investimenti impiantistici

Ingegneria economica 1 Valutaz. redditività investimenti impiantistici Investimenti industriali Flussi di cassa Fasi degli investimenti Metodi di valutazione 2 2005 Politecnico di Torino 1 3 Il flusso

Ingegneria economica 1 Valutaz. redditività investimenti impiantistici Investimenti industriali Flussi di cassa Fasi degli investimenti Metodi di valutazione 2 2005 Politecnico di Torino 1 3 Il flusso

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

Tutorato 2. Martedi 21 Ottobre 2014 Dott.ssa G. Catani

Tutorato 2 Martedi 21 Ottobre 2014 Dott.ssa G. Catani SEZIONE I: AZIENDA DI EROGAZIONE Esercizio 1 Un azienda di erogazione ha ricevuto elargizioni per 10.000. A quale area di gestione appartengono i flussi

Tutorato 2 Martedi 21 Ottobre 2014 Dott.ssa G. Catani SEZIONE I: AZIENDA DI EROGAZIONE Esercizio 1 Un azienda di erogazione ha ricevuto elargizioni per 10.000. A quale area di gestione appartengono i flussi

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Albez edutainment production. I cicli aziendali. Classe III ITC

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

IL VALORE FINANZIARIO DEL TEMPO. Docente: Prof. Massimo Mariani

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

Svalutazione delle immobilizzazioni materiali per perdite di valore

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Introduzione. fornisce un rendiconto dell attività economica di una impresa relativa all ultimo anno solare;

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Subsistema Gestionale: definizione

ECONOMIA E GESTIONE DELLE IMPRESE Anno Accademico 2014/2015 IL SUBSISTEMA GESTIONALE NELL INDIVIDUAZIONE DEI SUOI COLLEGATI ASPETTI E DEI RELATIVI MODELLI RAPPRESENTATIVI (CAP. 4) Unit 3 Slide 3.2.1 Lezioni

ECONOMIA E GESTIONE DELLE IMPRESE Anno Accademico 2014/2015 IL SUBSISTEMA GESTIONALE NELL INDIVIDUAZIONE DEI SUOI COLLEGATI ASPETTI E DEI RELATIVI MODELLI RAPPRESENTATIVI (CAP. 4) Unit 3 Slide 3.2.1 Lezioni

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Valutazione degli investimenti

Valutazione degli investimenti Mutina Profit Consulting S.r.l. affianca l imprenditore nella valutazione degli investimenti sia in termini di sostenibilità economica, mediante la predisposizione di Business

Valutazione degli investimenti Mutina Profit Consulting S.r.l. affianca l imprenditore nella valutazione degli investimenti sia in termini di sostenibilità economica, mediante la predisposizione di Business

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

INTRODUZIONE ALLE RILEVAZIONI CONTABILI

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

ECONOMIA E DIREZIONE DELLE IMPRESE 1

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

ECONOMIA Sanna-Randaccio (Lez 5)

") ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

LA CONTABILITA GENERALE

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LA CONTABILITA GENERALE 1 LA CONTABILITA GENERALE SISTEMI DI RILEVAZIONE SISTEMI CONTABILI I sistemi contabili d azienda riguardano l oggetto e l estensione delle rilevazioni d azienda. I sistemi contabili

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

EFFETTI DEGLI INVESTIMENTI AMBIENTALI B.A.T. SULLA COMPATIBILITà AMBIENTALE

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

Scegliere gli investimenti con il A. metodo del valore attuale netto

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Premessa. 2 La metodologia di valutazione. Allegato B

METODOLOGIA DI VALUTAZIONE DEL CAPITALE INVESTITO NELLE RETI DI DISTRIBUZIONE ELETTRICA NEL CASO DI INDISPONIBILITA DEI COSTI STORICI ORIGINARI E DELLE VITE UTILI RILEVANTI AI FINI DEL REGIME DI PEREQUAZIONE

METODOLOGIA DI VALUTAZIONE DEL CAPITALE INVESTITO NELLE RETI DI DISTRIBUZIONE ELETTRICA NEL CASO DI INDISPONIBILITA DEI COSTI STORICI ORIGINARI E DELLE VITE UTILI RILEVANTI AI FINI DEL REGIME DI PEREQUAZIONE

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

CALCOLO DEGLI INDICI NELL ANALISI DI BILANCIO

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

CALCOLO DEGLI NELL ANALISI DI BILANCIO SOMMARIO SCHEMA DI SINTESI PRINCIPALI CASO-GUIDA SULLA TECNICA DI CALCOLO DEGLI Principio di revisione n. 570 La valutazione dello stato di salute della società oggetto

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

I processi di finanziamento (segue)

") I processi di finanziamento (segue) Finanziamenti a titolo di capitale + capitale proprio Finanziamenti a titolo di credito + debiti a breve e a lungo termine Realizzi derivanti dalle vendite di prodotti/servizi

I processi di finanziamento (segue) Finanziamenti a titolo di capitale + capitale proprio Finanziamenti a titolo di credito + debiti a breve e a lungo termine Realizzi derivanti dalle vendite di prodotti/servizi

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Il rendiconto finanziario

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

Il rendiconto finanziario Il rendiconto finanziario a. Definizione b. Obiettivi c. Contenuti d. Fasi di redazione e. Presupposti f. Limiti g. Il rendiconto finanziario sintetico 2 1 a. Definizione Il rendiconto

NEL MODELLO MICROECONOMICO

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

NEL MODELLO MICROECONOMICO 1 solo periodo Output: flusso Input: flusso Decisioni dell impresa: raffrontare ricavi correnti con costi correnti Questo si adatta bene ad alcuni fattori (il LAVORO) Meno soddisfacente

Analisi degli investimenti

ATTENZIONE: Queste schede sono quelle utilizzate nelle lezioni e NON costituiscono il solo materiale da utilizzare per la preparazione dell esame per la quale si deve fare riferimento al programma e alla

ATTENZIONE: Queste schede sono quelle utilizzate nelle lezioni e NON costituiscono il solo materiale da utilizzare per la preparazione dell esame per la quale si deve fare riferimento al programma e alla

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

Massimizzazione del profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

Le rimanenze P.C. 13 IAS 2

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

valutazione investimento

INTERNI DESIGN Progettazione e realizzazione nuovo prodotto City valutazione investimento Sistema di sedute modulare Prodotto City La INTERNI DESIGN S.p.A. è una azienda leader per quanto riguarda la produzione

INTERNI DESIGN Progettazione e realizzazione nuovo prodotto City valutazione investimento Sistema di sedute modulare Prodotto City La INTERNI DESIGN S.p.A. è una azienda leader per quanto riguarda la produzione

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

ENERGY EFFICIENCY ENERGY SERVICE COMPANY ENERGY EFFICIENCY ENERGY SERVICE COMPANY ENERGY + EFFICIENCY

ENERGY + EFFICIENCY 1 2esco.it Il punto di riferimento per le imprese che puntano ad ottimizzare i propri consumi, attraverso il risparmio energetico. 2E Energy Efficiency è nata con lo scopo di assistere

ENERGY + EFFICIENCY 1 2esco.it Il punto di riferimento per le imprese che puntano ad ottimizzare i propri consumi, attraverso il risparmio energetico. 2E Energy Efficiency è nata con lo scopo di assistere

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

Richiami di teoria della domanda di moneta

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Il concetto di valore medio in generale

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

ANALISI DEGLI INVESTIMENTI

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI INDUSTRIALI Esercitazione ANALISI DEGLI INVESTIMENTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2015-2016 1 ------------------------------------

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI INDUSTRIALI Esercitazione ANALISI DEGLI INVESTIMENTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2015-2016 1 ------------------------------------