Corso di Economia Pubblica Lezione 2 - IRPEF

|

|

|

- Carolina Tortora

- 8 anni fa

- Visualizzazioni

Transcript

1 (materiale gentilmente concesso dalla Prof.ssa Alessandra Casarico) Corso di Economia Pubblica Lezione 2 - IRPEF Prof. Paolo Buonanno paolo.buonanno@unibg.it

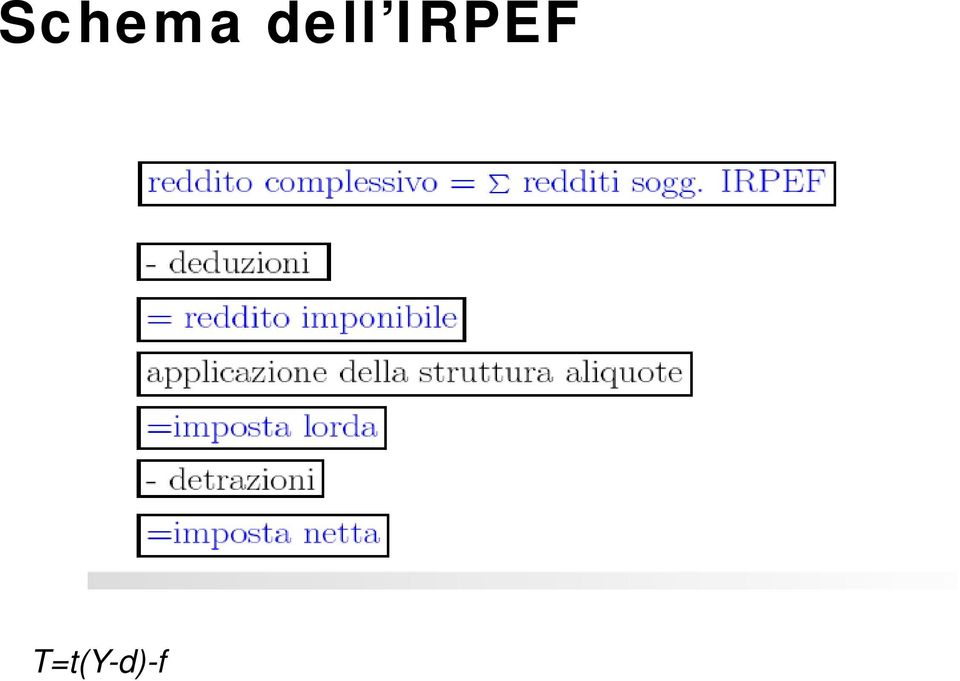

2 Schema dell IRPEF T=t(Y-d)-f

3 Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri di determinazione (e accertamento): A. redditi fondiari; B. redditi di capitale; C. redditi di lavoro dipendente; D. redditi di lavoro autonomo; E. redditi di impresa; F. redditi diversi. Regimi fiscali sostitutivi (i.e. maggioranza redditi di capitale; plusvalenze finanziarie; lavoro autonomo).

.")

4 A. Redditi fondiari Redditi inerenti ai terreni Redditi inerenti ai fabbricati Situati nel territorio dello Stato ed iscritti nel catasto dei terreni o nel catasto edilizio urbano. Redditi inerenti ai terreni DOMINICALI AGRARI Redditi inerenti ai fabbricati Redditi derivanti da unità immobiliari urbane (abitazioni) non inerenti ad attività agricola o produttiva

non inerenti ad attività agricola o")

5 A. Redditi fondiari Rendita catastale Stima del reddito normalmente ottenibile dal terreno o dal fabbricato Semplicità Ragioni produttivistiche Generale sottovalutazione dei redditi Rivalutate nel 1992 (+5% nel 1996) Nel 2012 è stata introdotta un ulteriore rivalutazione del 60% ai fini dell applicazione dell Imposta Municipale unica (IMU) sugli immobili (torneremo in seguito su questo punto).

sugli immobili (torneremo in seguito su")

6 A. Redditi fondiari redditi da fabbricati Abitazione utilizzata direttamente dal proprietario (reddito in natura) reddito = rendita catastale entra nella determinazione del RC Abitazioni non locate (diverse dall abitazione principale) reddito = rendita catastale aumentata di un terzo. entra nella determinazione del RC Abitazioni locate reddito = max [rendita catastale; reddito effettivo (canone di locazione) ridotto del 15%] entra nella determinazione del RC riferimento al reddito effettivo Opzione per la cedolare secca con aliquota 19%-21%. Base imponibile = max [rendita catastale; reddito effettivo (canone di locazione)]

![entra nella determinazione del RC Abitazioni locate reddito = max [rendita catastale; reddito effettivo (canone di locazione) ridotto del 15%] entra nella](/docs-images/44/6716492/images/page_6.jpg "determinazione del RC riferimento al reddito effettivo Opzione per la cedolare secca con aliquota 19%-21%.")

7 B. Redditi di capitale interessi e altri proventi derivanti da mutui, depositi e conti correnti; interessi da obbligazioni e titoli similari; utili derivanti dalla partecipazione in società di capitali; proventi derivanti da gestioni collettive del risparmio (fondi comuni di investimento); rendimenti su contributi versati nei fondi di previdenza complementare e individuale; rendimenti su premi per contratti di assicurazione sulla vita e per contratti di capitalizzazione; ogni provento derivante dall impiego del capitale, esclusi i rapporti da cui possono derivare utili o perdite in dipendenza di un evento incerto ( redditi diversi)

8 B. Redditi di capitale (cont.) dividendi da partecipazione qualificata in società non residente in un paese a regime fiscale privilegiato 49,72% dei dividendi va inserito nella base imponibile IRPEF; dividendi da partecipazioni non qualificate in società non residente in un paese a regime fiscale privilegiato Imposta sostitutiva - dividendi da partecipazione in una società residente in un paese a regime fiscale privilegiato interamente nella base imponibile IRPEF. PARTECIPAZIONE QUALIFICATA: percentuale di diritti di voto esercitabili nell assemblea ordinaria maggiore del 2% (società quotate) e del 20% (società non quotate) oppure percentuale di capitale sociale maggiore del 5% (società quotate) e del 25% (società non quotate).

9 Redditi da capitale (cont.) Regimi sostitutivi (ritenute alla fonte a titolo d imposta): aliquote 20%, 12.5% e 11%. MANOVRA 2011: revisione aliquote per la tassazione della attività finanziarie

10 Ritenute RITENUTA A TITOLO DI IMPOSTA: i redditi oggetto della ritenuta non vengono inclusi nella b.i. IRPEF e quanto pagato esaurisce l imposta dovuta RITENUTA A TITOLO DI ACCONTO: i redditi (al lordo della ritenuta) vanno inclusi nella b.i. IRPEF. La ritenuta costituisce solo un acconto dell imposta che dovrà essere versata in relazione al reddito complessivo del contribuente.

vanno inclusi IRPEF.")

11 C. Redditi da lavoro dipendente Tutti i compensi (in denaro o in natura) che derivano da rapporti di lavoro alle dipendenze e sotto la direzione di altri (incluse le erogazioni liberali). Sono assimilati Pensioni di ogni genere e assegni ad esse equiparati. Proventi derivanti da collaborazioni coordinate e continuative. reddito lordo: non sono deducibili le spese sostenute per la produzione del reddito criterio di cassa

12 C. Redditi da lavoro dipendente Non costituiscono reddito imponibile: i contributi previdenziali obbligatori versati dal datore di lavoro e dal lavoratore; i contributi di assistenza sanitaria versati dal datore di lavoro e dal lavoratore ad enti o casse aventi finalità assistenziali (entro certi limiti); il valore delle azioni offerte ai dipendenti (entro certi limiti), a condizione che non siano cedute entro tre anni dalla percezione; Dal 2008 è stato introdotto un regime fiscale agevolato per i dipendenti privati che ricevono premi di produttività erogati in base ad accordi o contratti collettivi territoriali o aziendali Fino a euro lordi per redditi da lavoro che non superano i euro si applica un imposta con aliquota del 10% sostitutiva dell IRPEF e delle addizionali regionali e comunali.

13 C. Redditi da lavoro dipendente I datori di lavoro e gli enti previdenziali svolgono la funzione di sostituti di imposta: operano, all atto del pagamento, una ritenuta a titolo di acconto dell IRPEF e effettuano il relativo versamento all erario. Il reddito di lavoro dipendente rappresenta la componente più importante dell imponibile dichiarato ai fini IRPEF (circa pari al 80%)

14 D. Redditi da lavoro autonomo Redditi che derivano dall esercizio abituale (anche se non esclusivo) di arti e professioni (assenza del vincolo di subordinazione) dall utilizzazione economica di opere dell ingegno e di brevetti industriali (se non conseguiti nell esercizio di impresa). Reddito netto: Arti e professioni: differenza tra i compensi percepiti nel periodo di imposta e le spese sostenute per la produzione del reddito; Altri casi: deduzione forfetaria del 25% dei compensi. Criterio di cassa

15 E. Redditi d impresa Reddito derivante dall esercizio di imprese commerciali a fini IRPEF: imprenditori individuali, società di persone in alcuni casi: società a responsabilità limitata Criteri di determinazione del reddito di impresa sono comuni sia all IRPEF che all IRES (in seguito). Criterio di competenza Se il reddito è prodotto in forma societaria è attribuito a ciascun socio indipendentemente dalla effettiva percezione in proporzione alla quota di partecipazione agli utili.

16 F. Redditi diversi Comprendono categorie di reddito non riconducibili ai redditi di capitale e non conseguiti nell esercizio di arti e professioni o imprese commerciali: Plusvalenze (prezzo di vendita prezzo d acquisto) (a) immobiliari (il prezzo di acquisto è aumentato dei costi sostenuti); (b) da cessione di azioni; (c) da cessione di titoli, valute e metalli preziosi; I redditi conseguiti mediante contratti a termine e prodotti derivati (swap, option, future, ecc.) Proventi derivanti dall impiego del capitale in cui possono derivare utili o perdite in dipendenza di un evento incerto (norma di chiusura)

17 F. Redditi diversi Plusvalenze da partecipazioni in società residenti in un paese a regime fiscale privilegiato Interamente inserite nella base imponibile IRPEF; Plusvalenze da partecipazioni qualificate (in società non residenti in un paese a regime fiscale privilegiato) Inserite, per il 49,72% del loro valore, nella base imponibile IRPEF; Reddito = differenza tra corrispettivo percepito e costo d acquisto. Plusvalenze nette (al netto di eventuali minusvalenze su partecipazioni qualificate) Se Plusvalenze nette<0, l eccedenza può essere portata in deduzione delle plusvalenze >0 dei periodi d imposta successivi (non oltre il quarto) Plusvalenze da partecipazioni non qualificate (in società non residenti in un paese a regime fiscale privilegiato), le plusvalenze immobiliari e tutti gli altri redditi diversi Regimi sostitutivi (aliquota 12.5%).

Se Plusvalenze nette<0, l eccedenza può essere portata in deduzione delle plusvalenze >0 dei periodi d imposta")

18 Reddito complessivo L imposta personale si applica al RC del contribuente, calcolato come somma delle singole categorie di reddito. Molti redditi sono esclusi dalla progressività dell Irpef ed assoggettati a regimi sostitutivi di tipo proporzionale i redditi di capitale e redditi diversi; I criteri di determinazione del reddito sono molto eterogenei Reddito normale per i redditi fondiari; Reddito lordo per il lavoratore dipendente; Criterio di competenza per i redditi d impresa. Nozione di reddito prodotto, con qualche apertura a Reddito entrata (inclusione di alcune tipologie di plus.) Reddito consumo (esenzione del risparmio previdenziale)

19

20

21 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati da lavoratori autonomi); i contributi versati alle forme pensionistiche complementari e i contributi e i premi versati alle forme pensionistiche individuali, per un importo massimo di 5165.

22 Gli oneri deducibili rendita catastale dell'immobile adibito ad abitazione principale; contributi e donazioni alle ONG per PVS, (entro certi limiti); erogazioni liberali ad istituzioni religiose (entro certi limiti); i contributi a fondi integrativi del SSN (entro certi limiti).

23 La struttura delle aliquote Scaglioni Aliquote Fino a % Da a % Da a % Da a % Oltre % 2011:introduzione del Contributo di Solidarietà come intervento straordinario in considerazione dell eccezionalità della situazione economica internazionale. Il Contributo, che rimarrà in vigore nel triennio , consiste in un prelievo, deducibile dal reddito complessivo, del 3% sul reddito complessivo ai fini IRPEF superiore ai euro. Sia le Regioni che i Comuni hanno la facoltà di introdurre addizionali all'irpef entro limiti stabiliti dalla legge differenziazione (seppur controllata) dell'onere dell'imposta personale.

24 Le detrazioni (f) Detrazioni per tipo di reddito Detrazioni per carichi familiari Detrazioni per oneri al 19%; Altre detrazioni

25 Detrazioni per tipo di reddito Dipendono dalla tipologia di reddito di cui si è titolare Decrescenti al crescere del RC Lavoratore dipendente Importo detrazione Fino a Da a A scalare Oltre

26 Detrazioni per tipo di reddito (cont.) Pensionato (<75 anni) Importo detrazione Fino a Da 7500 a A scalare Oltre Pensionato (>75 anni) Importo detrazione Fino a Da 7750 a A scalare Oltre Altri redditi Importo detrazione Fino a Da 4800 a A scalare Oltre

27 Le detrazioni per tipo di reddito FINALITA Contribuire alla definizione del grado di progressività dell'imposta Se la detrazione fosse uguale per tutti i livelli di reddito sconto fiscale = f Sconto fiscale decrescente all aumentare del reddito complessivo f(y) con f (Y)<0 rafforza il grado di progressività del sistema. Definire un livello minimo di reddito complessivo escluso dalla tassazione (no tax area). Tipologia reddito No tax area Lavoratore dipendente 8000 (=1840/0,23) Pensionato (<75) Pensionato (>75) 7500 (=1725/0,23) 7750 (=1783/0,23) Altri redditi 4800 (=1104/0,23)

28 Detrazioni per tipo di reddito (cont.) - Il livello differenziato della no tax area ha lo scopo di: tenere conto in maniera forfetaria delle spese di produzione del reddito (in particolare per il reddito da lavoro dipendente); NB: detrazione è commisurata al periodo di lavoro nell anno trattare in maniera più mite i redditi da lavoro dipendente e assimilati rispetto agli altri redditi (fondiari, capitale, ecc.); considerare la presenza di più estese aree di evasione per il lavoro autonomo (concedendo quindi detrazioni minori rispetto ai lavoratori dipendenti).

29 Le detrazioni per carichi di famiglia Dipendono dalla tipologia di familiare a carico considerato Sono decrescenti al crescere del reddito Le detrazioni per figli a carico devono essere ripartite al 50% tra genitori, salvo ci sia esplicita richiesta di attribuirle al coniuge con reddito più elevato. Le detrazioni aumentano (più che proporzionalmente) se il numero di figli aumenta.

30 Detrazioni per carichi di famiglia (cont.) Familiare a carico Coniuge Detrazione 800 a scalare fino ad azzerarsi per RC* Figlio > 3 anni 800 a scalare fino ad azzerarsi per RC* Figlio < 3 anni 900 a scalare fino ad azzerarsi per RC* Altri familiari 750 a scalare fino ad azzerarsi per RC* 80000

31 Le detrazioni per carichi di famiglia FINALITA la capacità contributiva è legata al contesto familiare del contribuente: famiglie più numerose presentano costi maggiori e, sul piano individuale, una minore capacità contributiva l unità impositiva dell Irpef è l individuo. Le detrazioni per carichi di famiglia cercano di tenere conto del contesto familiare.

32 Le detrazioni per oneri al 19% spese mediche (generiche e specialistiche): per parte > 129 ; interessi passivi per mutui ipotecari per l'acquisto di immobili adibiti ad abitazione principale (con tetto massimo); premi per contratti di assicurazione sulla vita puri (rischio morte, invalidità permanente o non autosufficienza) con tetto massimo; spese per frequenza di corsi di istruzione superiore e universitaria (in misura non superiore alle tasse statali); Erogazioni liberali (Onlus o settore dello spettacolo ) con tetto massimo. Affitti per studenti fuori sede con tetto massimo. Spese per palestre per ragazzi tra 5 e 18 anni con tetto massimo. Spese per asili nido con tetto massimo

33

34 Detrazioni per altri oneri Detrazioni per canoni di locazione/detrazioni per gli inquilini per l abitazione principale Detrazioni per altre spese 55% (entro certi limiti): Risparmio energetico 36% (entro certi limiti): Ristrutturazioni edilizie

35 Detrazioni per oneri FINALITA personalizzare il tributo in relazione a circostanze che modificano la capacità contributiva; introdurre agevolazioni e incentivi in seguito a determinati impieghi del reddito ritenuti meritevoli di tutela.

36 Le detrazioni Se le detrazioni superano l ammontare dell'imposta lorda si ha il fenomeno dell'incapienza delle detrazioni, ossia l'individuo non usufruisce per intero della detrazione.

Scienza delle finanze 6061 Cleam 2. Lezione 4

Scienza delle finanze 6061 Cleam 2 Lezione 4 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati

Scienza delle finanze 6061 Cleam 2 Lezione 4 Gli oneri deducibili (d) Le deduzioni più rilevanti presenti nella determinazione dell'irpef sono: contributi previdenziali ed assistenziali obbligatori (versati

IRPEF Il calcolo dell imposta netta

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

Oneri deducibili risparmio pensionistico liberalità

LE IMPOSTE Irpef Oneri deducibili Gli oneri deducibili più rilevanti ai fini della determinazione dell IRPEF sono: quelli legati al risparmio pensionistico: deduzione dei contributi previdenziali e assistenziali

LE IMPOSTE Irpef Oneri deducibili Gli oneri deducibili più rilevanti ai fini della determinazione dell IRPEF sono: quelli legati al risparmio pensionistico: deduzione dei contributi previdenziali e assistenziali

IRPEF in Italia. IRPEF in Italia. Docente: Alessandro Sommacal. Anno Accademico 2008-2009

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

Anno Accademico 2008-2009 Struttura della lezione Introduzione Reddito complessivo Dal reddito complessivo al reddito imponibile: gli oneri deducibili Osservazioni sulle nozioni di Reddito nell Irpef italiana

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

L imposta sul reddito delle persone fisiche

L imposta sul reddito delle persone fisiche IRPEF 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Irpef 1 Schema di determinazione dell Irpef Reddito complessivo= Somma delle singole categorie

L imposta sul reddito delle persone fisiche IRPEF 30018 Scienza delle finanze Cles A.A. 2011/12 Classe 14 Irpef 1 Schema di determinazione dell Irpef Reddito complessivo= Somma delle singole categorie

Circolare settimanale di informazione fiscale

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Corso di Economia Pubblica IRPEF. Prof. Paolo Buonanno paolo.buonanno@unibg.it

Corso di Economia Pubblica IRPEF Prof. Paolo Buonanno paolo.buonanno@unibg.it IRPEF Caratteristiche Determinazione dell imposta I redditi compresi nel reddito complessivo Il calcolo dell imposta lorda

Corso di Economia Pubblica IRPEF Prof. Paolo Buonanno paolo.buonanno@unibg.it IRPEF Caratteristiche Determinazione dell imposta I redditi compresi nel reddito complessivo Il calcolo dell imposta lorda

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI. Dott.ssa Raffaella Sponsillo

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

IRPEF: ESERCITAZIONI SULLA DICHIARAZIONE DEI REDDITI Dott.ssa Raffaella Sponsillo IRPEF (D.P.R. 22 DICEMBRE 1986 N. 917) DEFINIZIONE: IMPOSTA SUL REDDITO DELLE PERSONE FISICHE CARATTERISTICHE: IMPOSTA

Periodico informativo n. 101/2012. Legge di Stabilità Come cambiano detrazioni e deduzioni

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI

TESTO E SOLUZIONI") 30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

Caretteristiche Presupposto Soggetti passivi Base Imponibile Periodo d imposta diretta personale reale

Caretteristiche L Irpef è l imposta sul reddito delle persone fisiche, è la principale imposta del sistema tributario italiano per numero di contribuenti e per gettito. Presupposto: possesso di un reddito

Caretteristiche L Irpef è l imposta sul reddito delle persone fisiche, è la principale imposta del sistema tributario italiano per numero di contribuenti e per gettito. Presupposto: possesso di un reddito

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

ESERCIZI IMPOSTE E IRPEF ECONOMIA PUBBLICA 2015

ESERCIZI IMPOSTE E IRPEF ECONOMIA PUBBLICA 2015 Esercizio 1 Si consideri un imposta sul reddito personale con aliquota marginale t costante del 20% e detrazione, f, pari a 1.000 dall imposta dovuta. Nel

ESERCIZI IMPOSTE E IRPEF ECONOMIA PUBBLICA 2015 Esercizio 1 Si consideri un imposta sul reddito personale con aliquota marginale t costante del 20% e detrazione, f, pari a 1.000 dall imposta dovuta. Nel

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Articolo 1 Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Decreto legge 24 aprile 2014, n 66 - Misure urgenti per la competitività

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

CORSO PAGHE E CONTRIBUTI: IL MODELLO 730

CORSO PAGHE E CONTRIBUTI: IL MODELLO 730 ORE TOTALI: 30 Turni al mattino o pomeriggio per 4 ore al giorno OBIETTIVO: il corso ha come obiettivo quello di fornire le conoscenze e le competenze professionali

CORSO PAGHE E CONTRIBUTI: IL MODELLO 730 ORE TOTALI: 30 Turni al mattino o pomeriggio per 4 ore al giorno OBIETTIVO: il corso ha come obiettivo quello di fornire le conoscenze e le competenze professionali

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Economia Applicata all Ingegneria. Docente: Prof. Ing. Donato Morea. Lezione n. 12 del 07.11.2013. - Bilancio d impresa: esercitazione. a.a.

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009 Esercizio 1 Il sig. A, senza figli e sposato con la signora B la quale non percepisce alcun tipo

LIUC-Facoltà di Economia Corso di Scienza delle Finanze I Esercitazione: testo e soluzioni A.A. 2008-2009 Esercizio 1 Il sig. A, senza figli e sposato con la signora B la quale non percepisce alcun tipo

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

ESEMPIO COMPLETO DI COMPILAZIONE

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

ESEMPIO COMPLETO DI COMPILAZIONE Si riporta un esempio completo di compilazione del Mod. 730/2016 e del Mod. 730-3/2016, comprensivo dei calcoli a cura di chi presta assistenza fiscale (nel caso specifico,

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

SOMMARIO. Capitolo 1 IL QUADRO DI RIFERIMENTO

SOMMARIO Capitolo 1 IL QUADRO DI RIFERIMENTO 1. Premessa... 3 2. La riforma del mercato del lavoro... 5 3. Qualificazione dei redditi di lavoro dipendente ed equiparati... 10 4. Quantificazione dei redditi

SOMMARIO Capitolo 1 IL QUADRO DI RIFERIMENTO 1. Premessa... 3 2. La riforma del mercato del lavoro... 5 3. Qualificazione dei redditi di lavoro dipendente ed equiparati... 10 4. Quantificazione dei redditi

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

DOCUMENTO SUL REGIME FISCALE 1 Il presente documento integra il contenuto della Nota informativa Il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione 2. Gestione Finanziaria

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

Redditi di capitale e redditi diversi. Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario

Redditi di capitale e redditi diversi Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario 1 oggetto della lezione redditi di capitali: fonte e determinazione principali

Redditi di capitale e redditi diversi Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario 1 oggetto della lezione redditi di capitali: fonte e determinazione principali

Mod. 730/2013: quadro B e codici utilizzo

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

INDICE SOMMARIO. Premessa... TASSAZIONE DEI REDDITI PARTE PRIMA

INDICE SOMMARIO Premessa... XVII PARTE PRIMA TASSAZIONE DEI REDDITI CAPITOLO 1 I REDDITI DELLE PERSONE FISICHE 1. Introduzione... 3 2. I soggetti passivi residenti in Italia: nozione di residenza delle

INDICE SOMMARIO Premessa... XVII PARTE PRIMA TASSAZIONE DEI REDDITI CAPITOLO 1 I REDDITI DELLE PERSONE FISICHE 1. Introduzione... 3 2. I soggetti passivi residenti in Italia: nozione di residenza delle

8.2 Imposta sul reddito delle persone fisiche (IRPEF)

") I TRIBUTI 89 APPROFONDIMENTI IL CODICE TRIBUTO Ogni pagamento effettuato con i modelli F23 o F24 deve essere identificato in modo preciso, abbinando a ogni versamento un codice di tributo. Nella tabella

I TRIBUTI 89 APPROFONDIMENTI IL CODICE TRIBUTO Ogni pagamento effettuato con i modelli F23 o F24 deve essere identificato in modo preciso, abbinando a ogni versamento un codice di tributo. Nella tabella

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

AGEVOLAZIONI FISCALI E ASSISTENZIALI PER SINGOLI E FAMIGLIE - ANNO 2009 Sono presentate solo le agevolazioni di utilizzo più comune: per casi particolari, è bene consultare le normative specifiche e rivolgersi

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

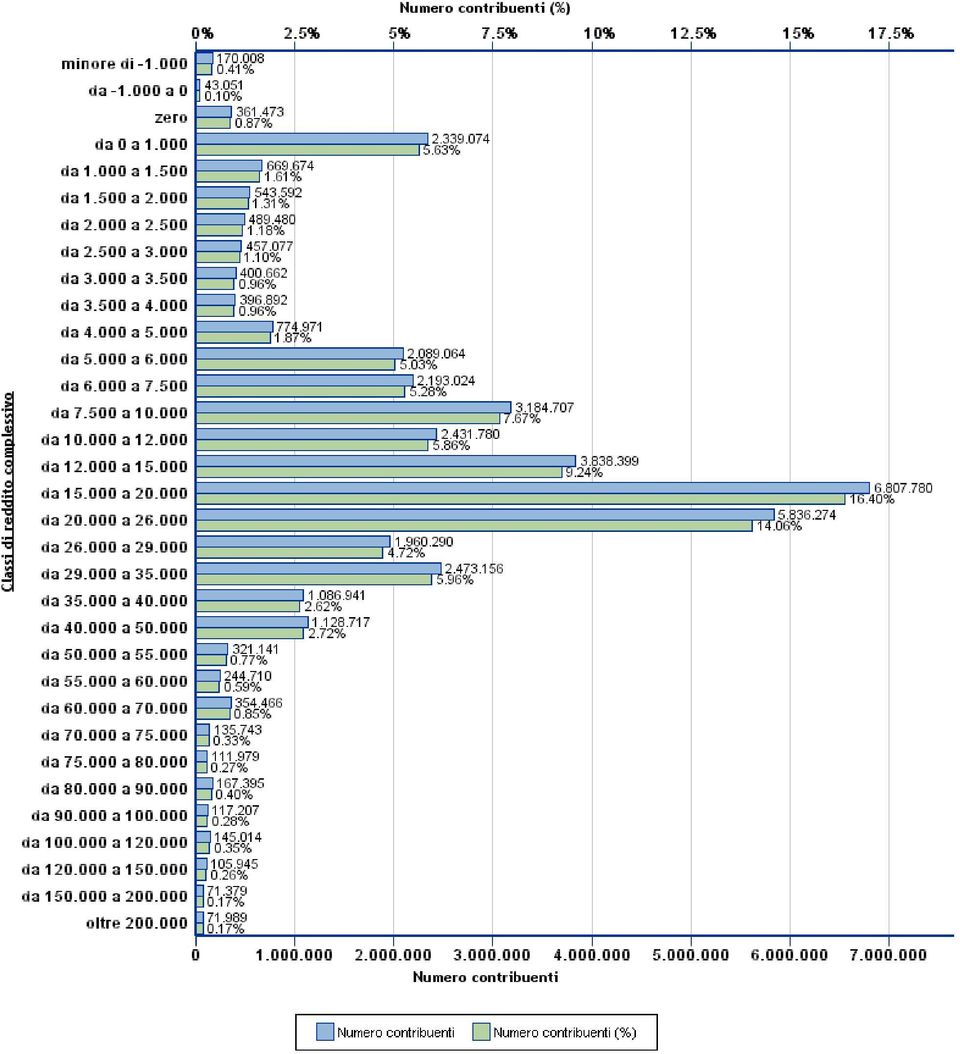

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Centro di Assistenza Fiscale Dipendenti e Pensionati. Modello 730/2015 LE PRINCIPALI NOVITA'

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730/2015 LE PRINCIPALI NOVITA' Le principali novità contenute nel modello 730/2015 sono le seguenti: - il CUD è stato sostituito dalla Certificazione

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

LA TASSAZIONE DEI REDDITI IMMOBILIARI

LA TASSAZIONE DEI REDDITI IMMOBILIARI Dott. Comm. Filippo Ceccarelli Redditi fondiari Sono redditi fondiari quelli inerenti ai terreni e ai fabbricati situati nel territorio dello Stato che sono o devono

LA TASSAZIONE DEI REDDITI IMMOBILIARI Dott. Comm. Filippo Ceccarelli Redditi fondiari Sono redditi fondiari quelli inerenti ai terreni e ai fabbricati situati nel territorio dello Stato che sono o devono

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Massimo Importo deducibile Importo che si vuole versare per la previdenza complementare Massimo importo deducibile

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

Esercitazione - IRES TESTO E SOLUZIONI

Esercitazione - IRES TESTO E SOLUZIONI Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella società di A. È inoltre socio, al 30%, della società

Esercitazione - IRES TESTO E SOLUZIONI Esercizio 1 - Tassazione società di capitali e persone fisiche Il contribuente X lavora come dipendente nella società di A. È inoltre socio, al 30%, della società

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

FONDO PENSIONE APERTO AURORA PREVIDENZA. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

Allegato alla Nota Informativa FONDO PENSIONE APERTO AURORA PREVIDENZA DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti

IRPEF: concetti teorici

Anno Accademico 2008-2009 Struttura della lezione La scelta dell unitá impositiva Tassazione individuale e familiare pura Quoziente familiare e Tassazione individuale con deduzioni e detrazioni per carichi

Anno Accademico 2008-2009 Struttura della lezione La scelta dell unitá impositiva Tassazione individuale e familiare pura Quoziente familiare e Tassazione individuale con deduzioni e detrazioni per carichi

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Periodico informativo n. 105/2014. Aumento tassazione rendite finanziarie

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Periodico informativo n. 105/2014 Aumento tassazione rendite finanziarie Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 luglio è stata modificata l aliquota

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151. Relatori: Massimo Tonci e Gian Paolo Tosoni

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Le regole per ottenere gli sconti fiscali

Periodico informativo n. 40/2011 Le regole per ottenere gli sconti fiscali Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che con Provvedimento dell Agenzia

Periodico informativo n. 40/2011 Le regole per ottenere gli sconti fiscali Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, che con Provvedimento dell Agenzia

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE PER IL PERSONALE DELLA BANCA POPOLARE DI ANCONA E DELLE SOCIETA CONTROLLATE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Modello730/2014: analisi delle principali novità

A cura di Celeste Vivenzi Modello730/2014: analisi delle principali novità Premessa generale E' stato approvato dall'agenzia delle Entrate con un provvedimento del 15 gennaio 2014 il nuovo Modello 730

A cura di Celeste Vivenzi Modello730/2014: analisi delle principali novità Premessa generale E' stato approvato dall'agenzia delle Entrate con un provvedimento del 15 gennaio 2014 il nuovo Modello 730

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Circolare N. 72 del 14 Maggio 2015. Modello Unico PF/2015: inizia la raccolta documenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Circolare N. 72 del 14 Maggio 2015 Modello Unico PF/2015: inizia la raccolta documenti Soggetti interessati Sono obbligati alla presentazione della dichiarazione dei redditi (Mod. Unico PF 2015) i contribuenti

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

La fiscalità della separazione Firenze 21.03.2016

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

La fiscalità della separazione Firenze 21.03.2016 Studio GRAZZINI Dottori e Ragionieri Commercialisti Associati Empoli Via Di Bonistallo 50/b - tel 057172296 fax 057177945 Relatori: Dott. Federico Pianigiani

Evoluzione dell addizionale all Irpef regionale (1998 2014) comunale (2006 2013) Piemonte. A cura di Vincenzo Scumaci

comunale (2006 2013) Piemonte. A cura di Vincenzo Scumaci") Evoluzione dell addizionale all Irpef regionale (1998 214) comunale (26 213) Piemonte A cura di Vincenzo Scumaci Categorie di redditi e tassazione/continua slide successiva Categorie redditi tassazione

Evoluzione dell addizionale all Irpef regionale (1998 214) comunale (26 213) Piemonte A cura di Vincenzo Scumaci Categorie di redditi e tassazione/continua slide successiva Categorie redditi tassazione